Taille et part du marché des vannes solénoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

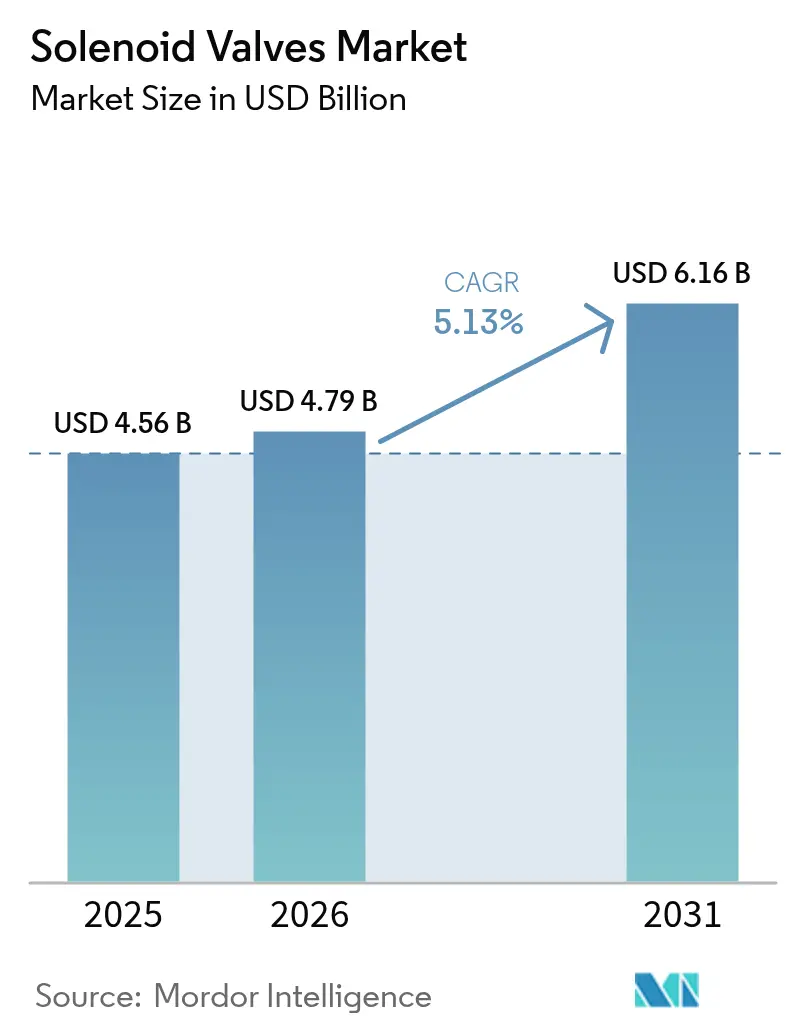

| Taille du Marché (2026) | 4.79 Milliards de dollars |

| Taille du Marché (2031) | 6.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes solénoïdes par Mordor Intelligence

La taille du marché des vannes solénoïdes devrait croître de 4,56 milliards USD en 2025 à 4,79 milliards USD en 2026 et devrait atteindre 6,16 milliards USD d'ici 2031 à un CAGR de 5,13 % sur la période 2026-2031. La demande provient des projets d'automatisation dans la réutilisation des eaux, les têtes de puits de gaz de schiste, les électrolyseurs à hydrogène et les circuits thermiques compacts pour véhicules électriques (VE). L'Asie-Pacifique conserve le leadership en volume, tandis que le Moyen-Orient et l'Afrique affichent la croissance la plus rapide en raison des programmes de diversification économique. La différenciation technologique s'oriente vers l'actionnement zéro émission, les diagnostics compatibles IO-Link et les plastiques techniques légers qui satisfont aux objectifs d'autonomie automobile. Malgré une concurrence croissante sur les prix de la part des producteurs asiatiques à faible coût et les fluctuations du coût des alliages, les équipementiers continuent de privilégier des architectures de vannes solénoïdes intelligentes et faciles à entretenir qui limitent les temps d'arrêt et permettent la maintenance prédictive.

Principaux enseignements du rapport

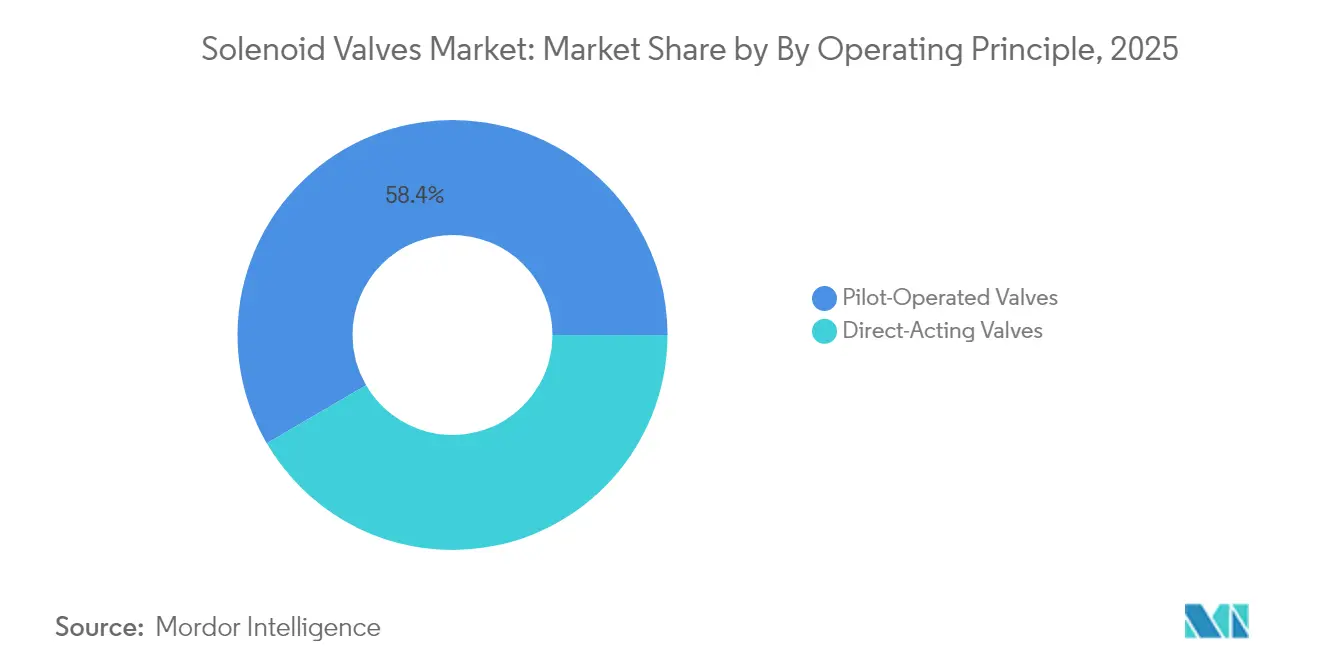

- Par principe de fonctionnement, les vannes à action directe détenaient 41,60 % de la part du marché des vannes solénoïdes en 2025, tandis que les conceptions à pilotage devraient croître à un CAGR de 6,65 % jusqu'en 2031.

- Par configuration des orifices, les unités deux voies ont capturé 54,30 % des revenus en 2025 ; les variantes trois voies mènent la croissance à un CAGR de 6,18 % jusqu'en 2031.

- Par matériau du corps de vanne, l'acier inoxydable représentait 37,50 % de la taille du marché des vannes solénoïdes en 2025, tandis que les plastiques techniques se développeront à un CAGR de 7,30 %.

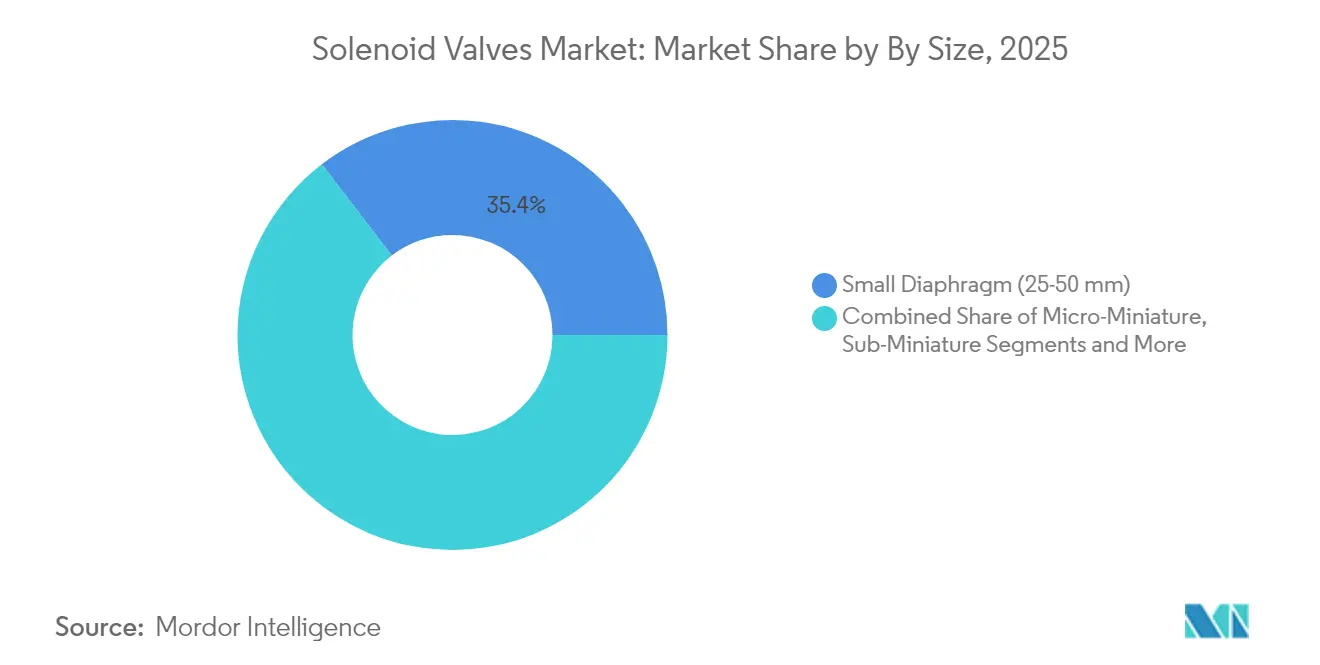

- Par taille, la classe 25-50 mm a contribué à 35,40 % des revenus de 2025 ; les dispositifs micro-miniatures (<5 mm) progressent le plus rapidement à un CAGR de 7,95 %.

- Par utilisateur final, le pétrole et le gaz représentaient 22,60 % des ventes de 2025, tandis que les applications de santé et pharmaceutiques afficheront un CAGR de 6,85 % jusqu'en 2031.

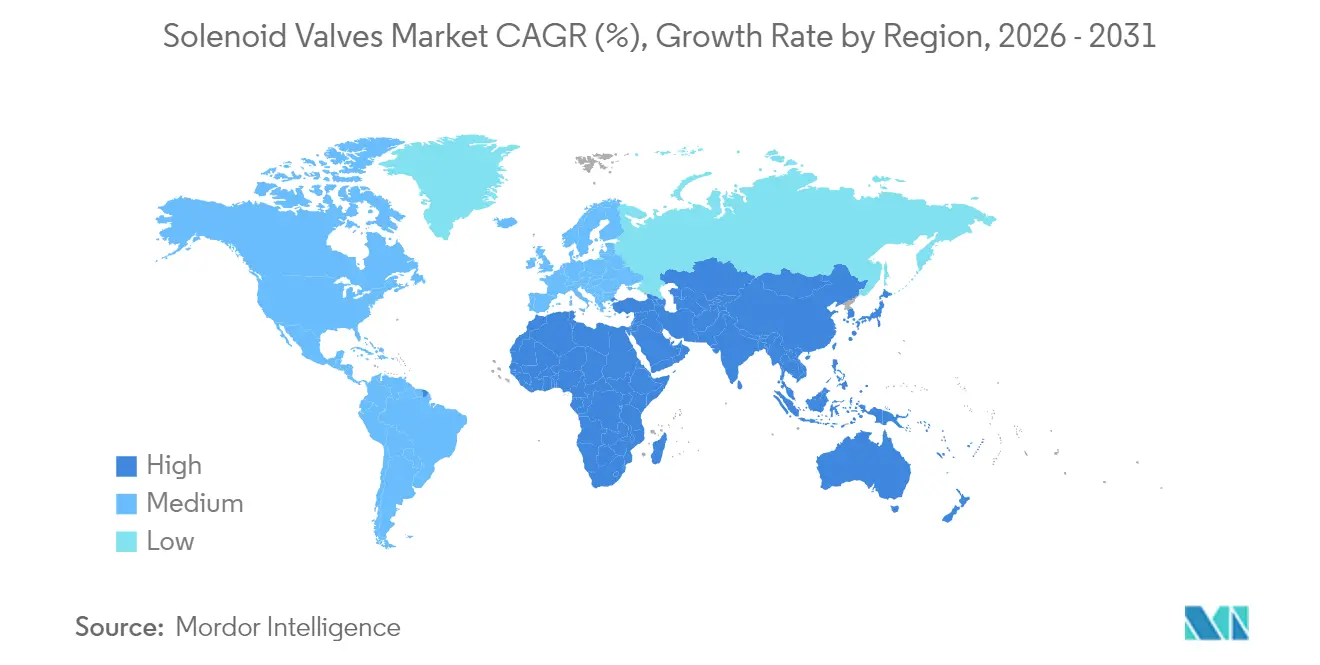

- Par géographie, l'Asie-Pacifique représentait 33,70 % du chiffre d'affaires de 2025 ; le Moyen-Orient et l'Afrique devraient afficher un CAGR de 7,10 %.

- Les principales entreprises Emerson, Parker-Hannifin et Danfoss représentent ensemble environ 35 % des revenus mondiaux en 2025, signalant un champ concurrentiel modérément fragmenté.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vannes solénoïdes

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion des programmes industriels de réutilisation des eaux usées dans l'UE et le CCG | 0.8% | Europe et Moyen-Orient | Moyen terme (2-4 ans) |

| Essor des circuits de gestion thermique compacts pour VE nécessitant des micro-solénoïdes | 1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Modernisation rapide des lignes de boissons existantes en ASEAN pour une conception hygiénique | 0.6% | Asie-Pacifique (focus ASEAN) | Court terme (≤ 2 ans) |

| Automatisation des têtes de puits de gaz dans les bassins de schiste des États-Unis et d'Argentine | 0.9% | Amérique du Nord et Amérique du Sud | Moyen terme (2-4 ans) |

| Développement des électrolyseurs à hydrogène en Europe et au Japon | 1.1% | Europe et Japon | Long terme (≥ 4 ans) |

| Préférence croissante pour les vannes intelligentes compatibles IO-Link dans le cadre de Pharma 4.0 | 0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des programmes industriels de réutilisation des eaux usées dans l'UE et le CCG

Les directives sur l'économie circulaire dans l'Union européenne et les mandats de rareté de l'eau dans le Conseil de coopération du Golfe accélèrent les investissements dans des stations de traitement avancées qui nécessitent un dosage chimique automatisé, un contrôle de contre-lavage et une commutation de stade. Les vannes solénoïdes permettent un actionnement précis à faible fuite que les dispositifs manuels ne peuvent égaler, notamment lorsque les recettes de traitement varient avec la variabilité de l'eau d'alimentation. Les producteurs de pétrole adoptant des installations à décharge liquide nulle au Moyen-Orient préfèrent des corps en acier inoxydable ou en duplex couplés à un retour de position numérique pour satisfaire aux audits environnementaux.[1]Cilia Abdelhamid et al., « Technologies de traitement des eaux produites : une revue », Energies, energies-journal.org

Essor des circuits de gestion thermique compacts pour VE nécessitant des micro-solénoïdes

Le refroidissement des batteries, les refroidisseurs d'électronique de puissance et la climatisation de l'habitacle dans les VE de nouvelle génération intègrent des circuits multi-boucles qui dépendent de micro-solénoïdes rapides et économes en énergie. Des fournisseurs tels que Sanhua Automotive ont commercialisé des versions pour réfrigérant capables d'effectuer des millions de cycles tout en fonctionnant dans des blocs-batteries contraints. Les corps en PEEK légers et les bobines à faible consommation prolongent l'autonomie de conduite, faisant de ce segment un moteur de croissance essentiel pour le marché des vannes solénoïdes.[2]Sanhua Automotive, « Solutions de gestion thermique », sanhuaautomotive.com

Modernisation rapide des lignes de boissons existantes en ASEAN pour une conception hygiénique

Les usines d'embouteillage en Thaïlande, au Vietnam et en Indonésie se modernisent pour se conformer aux codes internationaux de sécurité alimentaire. Les vannes trois voies en acier inoxydable ou à revêtement polymère permettent des routines de nettoyage en place sans déconnexion manuelle, minimisant les temps d'arrêt. Les modernisations favorisent les modèles compatibles IO-Link qui transmettent la température et les comptages de cycles aux systèmes SCADA des usines pour la maintenance prédictive.

Automatisation des têtes de puits de gaz dans les bassins de schiste des États-Unis et d'Argentine

Les sites de schiste éloignés déploient des vannes de décharge électriques qui éliminent les fuites de méthane et réduisent les visites sur site. La solution ASCO d'Emerson réduit la puissance d'actionnement de 98,75 % par rapport à la pneumatique tout en respectant les limites de méthane de l'EPA. Les variantes à pilotage résistent aux hautes pressions typiques du gaz de schiste, renforçant la demande sur le marché des vannes solénoïdes.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Fatigue élevée des cycles de commutation dans les applications à plus de 120 °C | -0.9% | Mondial, particulièrement dans la production d'énergie et le traitement chimique | Court terme (≤ 2 ans) |

| Volatilité des prix des alliages spéciaux (par ex., acier inoxydable duplex) | -0.7% | Régions de fabrication mondiales | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la remise en service sur le terrain en LATAM | -0.4% | Amérique latine | Moyen terme (2-4 ans) |

| Concurrence croissante des micro-vannes piézoélectriques chez les équipementiers médicaux | -0.6% | Mondial, concentré dans les pôles de fabrication de dispositifs médicaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fatigue élevée des cycles de commutation dans les applications à plus de 120 °C

Les lignes de vapeur et les réacteurs à haute température exposent les bobines solénoïdes à une dégradation accélérée de l'isolation. Des enroulements en cuivre haute température premium et des joints en perfluoroélastomère sont disponibles mais augmentent le coût des nomenclatures, freinant l'adoption dans les projets sensibles aux prix. Les services publics confrontés à des intervalles de maintenance prolongés perçoivent un risque dans le passage à des enroulements plus denses, modérant la croissance du marché des vannes solénoïdes.

Volatilité des prix des alliages spéciaux (par ex., acier inoxydable duplex)

Les fluctuations des prix du nickel et du molybdène font grimper le coût des corps de vannes résistants à la corrosion. Les équipementiers tentent de se couvrir avec des composites polymères, mais les cycles de qualification dans les usines pétrochimiques et pharmaceutiques retardent les transitions, créant une incertitude sur les marges pour les fournisseurs de vannes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par principe de fonctionnement : les conceptions à pilotage répondent aux exigences de débit élevé

Les vannes à action directe ont dominé le marché des vannes solénoïdes avec une part de 41,60 % en 2025, représentant un chiffre d'affaires estimé à 1,99 milliard USD en 2026. Leur architecture simple, leur faible perte de charge et leur cycle rapide conviennent aux conduites d'eau des services publics et aux machines d'équipementiers. Pourtant, les mécanismes à pilotage, progressant à un CAGR de 6,65 %, desservent de plus en plus les têtes de puits, les chaudières de puissance et les grands réacteurs chimiques qui nécessitent des orifices supérieurs à 25 mm et des pressions dépassant 100 bar. La solution de gaz de schiste d'Emerson illustre cette évolution, associant un pilote électromagnétique miniature à un diaphragme à piston capable de laisser passer des milliers de mètres cubes standard par heure. Les industries qui passent aux plateformes de maintenance prédictive apprécient le courant d'appel plus faible et le profil de fermeture plus silencieux typiques des unités à pilotage.

Cette évolution modifie les besoins de la chaîne d'approvisionnement : les bobines doivent tolérer des pressions amont fluctuantes, les diaphragmes nécessitent des élastomères résistants à l'abrasion, et les boîtiers intègrent souvent des capteurs filetés qui alimentent les automates programmables. Les fabricants asiatiques reproduisent désormais les géométries classiques à pilotage à grande échelle, intensifiant la pression sur les prix mais élargissant également la disponibilité dans les économies émergentes, élargissant ainsi le marché des vannes solénoïdes.

Par configuration des orifices/du débit : les configurations trois voies répondent aux exigences de production flexible

Les vannes d'arrêt deux voies restent le cheval de bataille, détenant 54,30 % des revenus en 2025, soit environ 2,48 milliards USD de la taille du marché des vannes solénoïdes. Elles dominent l'irrigation, l'air comprimé et l'isolation de processus de base. Cependant, à mesure que les adoptants dans l'alimentation, les boissons et la biotechnologie exigent des changements rapides de références, les conceptions de dérivation trois voies croissent de 6,18 % par an. Ces vannes alternent entre les flux de production, de nettoyage en place et de stérilisation sans changements manuels de tiroir, s'alignant sur les directives hygiéniques. Certains skids pharmaceutiques regroupent désormais vingt vannes trois voies ou plus sur un seul collecteur numérique, réduisant l'encombrement de 30 % et diminuant considérablement le temps d'installation.

Les fabricants répondent avec des intérieurs sans cavité et des joints approuvés par la FDA qui éliminent les zones mortes où les contaminants s'accumulent. Le logiciel de contrôle associe chaque orifice à des étiquettes d'automate, permettant des chemins de flux pilotés par recette. Les innovations multi-orifices se répandent dans les bancs de traitement humide pour semi-conducteurs, où les produits chimiques doivent être acheminés à travers plusieurs cuves de rinçage et de gravure en quelques millisecondes, renforçant l'adoption des configurations trois voies sur le marché des vannes solénoïdes.

Par matériau du corps de vanne : les plastiques techniques réduisent le poids et la contamination

L'acier inoxydable a capturé 37,50 % des ventes de 2025, grâce à sa résistance à la corrosion et sa facilité de nettoyage dans les services laitiers, pétrochimiques et à la vapeur. Pourtant, sa densité entrave les conceptions mobiles et miniatures. Les plastiques techniques et les composites progressent à un CAGR de 7,30 %, soutenant les circuits thermiques légers pour VE, les assemblages biopharma à usage unique et les dispositifs médicaux portables. Des grades tels que le PEEK résistent à 150 °C et aux solvants agressifs tout en offrant 50 % d'économie de masse par rapport à l'acier. Les fournisseurs moulèrent des canaux internes complexes qui nécessiteraient un usinage coûteux dans les métaux, réduisant le temps d'assemblage par unité.

Les équipementiers exploitent les polymères translucides pour permettre l'inspection visuelle du débit et de l'état des joints, une caractéristique appréciée dans les laboratoires et les usines pilotes. Cela dit, les vannes en plastique supportent des pressions nominales plus faibles, de sorte que l'acier inoxydable conserve le leadership dans les services de raffinerie et offshore, garantissant une feuille de route matériaux à double voie qui façonne les achats sur le marché des vannes solénoïdes.

Par taille : les vannes micro-miniatures stimulent l'instrumentation de précision

La classe 25-50 mm détenait 35,40 % des expéditions de 2025, soulignant son omniprésence dans l'automatisation standard. Les modèles micro-miniatures (<5 mm) progresseront à un CAGR de 7,95 %, bien que depuis une base réduite, car les analyseurs de diagnostic, les ventilateurs et les bancs de test microfluidiques exigent une précision de dosage en microlitres. La gamme de micro-solénoïdes d'Emerson atteint des volumes de course de 0,004 mL tout en consommant moins de 1 W, ce qui est essentiel pour les appareils alimentés par batterie. Les défis d'ingénierie comprennent le maintien de la force magnétique dans des noyaux tronqués et la perfection des joints toriques tolérant des millions de cycles de flexion.

Les intégrateurs d'automatisation de laboratoire privilégient les blocs collecteurs qui intègrent plusieurs micro-vannes avec des capteurs de pression, réduisant le volume mort et le délai de réponse. Les connecteurs PCB haute densité remplacent les prises DIN traditionnelles, réduisant encore davantage l'encombrement. Ces innovations élargissent le marché des vannes solénoïdes à mesure que les secteurs de précision se développent.

Par secteur d'utilisation final : l'automatisation de la santé soutient le CAGR le plus élevé

Le pétrole et le gaz ont généré 22,60 % des revenus de 2025, soulignant sa dépendance historique à l'actionnement à base de solénoïdes pour les skids de brûleurs, de séparateurs et de pipelines. Cependant, le contrôle réglementaire visant à réduire les émissions fugitives pousse à des mises à niveau vers des vannes électriques à zéro fuite. Pendant ce temps, les usines de santé et pharmaceutiques affichent un CAGR prévisible de 6,85 %, adoptant des bioréacteurs à usage unique, des presses à comprimés en continu et la génération de vapeur propre. Les réseaux de solénoïdes intelligents simplifient la documentation des changements, une attente fondamentale de la FDA.

La demande automobile s'élargit à mesure que la production de VE s'accélère, intégrant des dizaines de vannes de liquide de refroidissement par véhicule. Les transformateurs chimiques poursuivant une architecture de production modulaire spécifient également des solénoïdes à entrée par le dessus et faciles à nettoyer pour minimiser les temps d'arrêt, renforçant la traction multi-sectorielle sur le marché des vannes solénoïdes.

Analyse géographique

L'Asie-Pacifique, qui représente 33,70 % des revenus de 2025, tire parti de la vaste production électronique de la Chine, de la robotique de précision du Japon et des exportations pharmaceutiques croissantes de l'Inde. Les gouvernements soutenant les usines de semi-conducteurs nationales et les usines de batteries alimentent l'adoption des collecteurs, tandis que les corridors pilotes à hydrogène au Japon et en Corée du Sud exigent des vannes à haute intégrité capables de tolérer un service gazeux à 700 bar. De plus, les mandats croissants de réutilisation de l'eau dans les provinces côtières chinoises ajoutent une nouvelle demande municipale.

Le Moyen-Orient et l'Afrique, affichant un CAGR projeté de 7,10 %, bénéficient des projets de diversification Vision 2030 en Arabie saoudite et des méga-sites pétrochimiques aux Émirats arabes unis. Les plans d'exportation d'hydrogène-ammoniac d'Oman et du NEOM saoudien nécessitent des vannes à pilotage spécialisées compatibles avec les services cryogéniques et haute pression. La croissance africaine se concentre sur le drainage des mines en Afrique du Sud et l'expansion de la transformation alimentaire en Égypte, entraînant une adoption modérée mais diversifiée.

L'Amérique du Nord contribue à un chiffre d'affaires après-vente stable dans le gaz de schiste, le GNL et la pharmacie. Le déploiement rapide de vannes de tête de puits zéro émission au Colorado et au Texas illustre les dépenses d'investissement pilotées par la réglementation qui renouvellent les bases installées. Au Canada, les usines de démonstration de capture de carbone font appel à des solénoïdes résistants à la corrosion pour gérer les flux mixtes de CO₂. L'Europe, une région mature mais portée par l'innovation, se tourne vers l'hydrogène vert et la fabrication numérisée. Ce pivot sécurise la valeur des vannes intelligentes prêtes pour IO-Link malgré une croissance globale plus lente, ancrant des niveaux de prix premium au sein du marché des vannes solénoïdes.

Paysage concurrentiel

La concurrence reste modérée, les cinq premiers fournisseurs capturant environ 55 % des revenus mondiaux. Emerson a élargi sa portée en acquérant Aventics en 2024, ajoutant cinq usines et une solide profondeur en pneumatique. Parker-Hannifin continue de démontrer une maîtrise disciplinée des coûts, affichant une marge de segment de 22,1 % au deuxième trimestre de son exercice 2025. Danfoss tire parti de son solide héritage en CVC pour vendre de manière croisée des solutions de vannes économes en énergie dans le cadre de projets de pompes à chaleur et d'énergie de district.

Les nouveaux entrants se concentrent sur les micro-vannes piézoélectriques, principalement dans les niches médicales et analytiques. Les acteurs établis répliquent en intégrant des pilotes piézoélectriques dans des produits hybrides, élargissant la gamme de produits au sein du secteur des vannes solénoïdes. Les tensions dans la chaîne d'approvisionnement persistent pour les aciers à haute teneur en nickel, incitant à un double approvisionnement et à des centres d'usinage régionaux pour éviter les goulots d'étranglement du fret.

Leaders du secteur des vannes solénoïdes

Emerson Electric Co.

Danfoss A/S

Parker-Hannifin Corp.

SMC Corporation

IMI plc (Norgren)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Emerson s'est associé à Laramie Energy pour déployer des vannes de décharge électriques ASCO zéro émission dans les opérations de gaz de schiste, réalisant une réduction de 98,75 % de la consommation d'énergie tout en éliminant les émissions ventilées et fugitives pour respecter les normes environnementales étatiques et fédérales

- Mai 2024 : Parker-Hannifin a annoncé de nouveaux objectifs financiers sur cinq ans lors de sa Journée des investisseurs, projetant un CAGR de croissance des ventes organiques de 4 à 6 % et une amélioration des marges opérationnelles grâce à sa stratégie Win axée sur l'excellence opérationnelle et la croissance durable dans l'aérospatiale, la numérisation et les technologies propres

- Avril 2024 : Emerson a présenté le régulateur de réduction de pression à deux étages TESCOM HV-7000 Series pour les véhicules à hydrogène, doté d'une conception résistante à la contamination et de filtres intégrés pour maximiser l'efficacité du carburant et améliorer la fiabilité dans les applications de flotte

Portée du rapport mondial sur le marché des vannes solénoïdes

Les vannes solénoïdes sont des unités de contrôle qui coupent ou permettent l'écoulement de fluide lorsqu'elles sont électriquement alimentées ou désalimentées. L'actionneur prend la forme d'un électroaimant. Lorsqu'il est alimenté, un champ magnétique se crée, qui attire un plongeur ou une armature pivotante contre l'action d'un ressort. Lorsqu'il est désalimenté, l'action du ressort ramène le plongeur ou l'armature pivotante à sa position d'origine.

Le marché des vannes solénoïdes est segmenté par type (à action directe, à pilotage, deux voies, trois voies, quatre voies), par taille (micro-miniature, sub-miniature, miniature, petit diaphragme, grand diaphragme), par secteur d'utilisation final (alimentation et boissons, automobile, chimie et pétrochimie, production d'énergie, pétrole et gaz, santé et pharmacie) et par géographie (Amérique du Nord [États-Unis, Canada], Europe [Allemagne, Royaume-Uni, Italie, France et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde et reste de l'Asie-Pacifique] et reste du monde [Mexique, Brésil, Afrique et autres (Turquie, etc.)]). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| À action directe |

| À pilotage |

| Deux voies |

| Trois voies |

| Quatre voies et plus |

| Laiton |

| Acier inoxydable |

| Aluminium |

| Plastiques techniques et composites |

| Micro-miniature (moins de 5 mm) |

| Sub-miniature (5-10 mm) |

| Miniature (10-25 mm) |

| Petit diaphragme (25-50 mm) |

| Grand diaphragme (plus de 50 mm) |

| Alimentation et boissons | Systèmes de filtration |

| Lignes de remplissage et de dosage | |

| Automobile | Suspension pneumatique |

| Injection de carburant et émissions | |

| Systèmes de sécurité | |

| Transmission et chaîne cinématique | |

| Autres (CVC, portes) | |

| Chimie et pétrochimie | Contrôle directionnel pour le stockage |

| Vannes d'isolement | |

| Production d'énergie | Contrôle de la vapeur et alimentateurs |

| Élévateurs et pompage | |

| Systèmes de déluge | |

| Pétrole et gaz | Forage |

| Extraction | |

| Approvisionnement en aval | |

| Santé et pharmacie | |

| Autres secteurs verticaux (agri-tech, aérospatiale, textile, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par principe de fonctionnement | À action directe | |

| À pilotage | ||

| Par configuration des orifices/du débit | Deux voies | |

| Trois voies | ||

| Quatre voies et plus | ||

| Par matériau du corps de vanne | Laiton | |

| Acier inoxydable | ||

| Aluminium | ||

| Plastiques techniques et composites | ||

| Par taille | Micro-miniature (moins de 5 mm) | |

| Sub-miniature (5-10 mm) | ||

| Miniature (10-25 mm) | ||

| Petit diaphragme (25-50 mm) | ||

| Grand diaphragme (plus de 50 mm) | ||

| Par secteur d'utilisation final | Alimentation et boissons | Systèmes de filtration |

| Lignes de remplissage et de dosage | ||

| Automobile | Suspension pneumatique | |

| Injection de carburant et émissions | ||

| Systèmes de sécurité | ||

| Transmission et chaîne cinématique | ||

| Autres (CVC, portes) | ||

| Chimie et pétrochimie | Contrôle directionnel pour le stockage | |

| Vannes d'isolement | ||

| Production d'énergie | Contrôle de la vapeur et alimentateurs | |

| Élévateurs et pompage | ||

| Systèmes de déluge | ||

| Pétrole et gaz | Forage | |

| Extraction | ||

| Approvisionnement en aval | ||

| Santé et pharmacie | ||

| Autres secteurs verticaux (agri-tech, aérospatiale, textile, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vannes solénoïdes ?

Le marché des vannes solénoïdes s'élève à 4,79 milliards USD en 2026.

À quelle vitesse le marché des vannes solénoïdes devrait-il croître ?

Il devrait se développer à un CAGR de 5,13 %, atteignant 6,16 milliards USD d'ici 2031.

Quelle région est en tête du marché des vannes solénoïdes ?

L'Asie-Pacifique détient la plus grande part avec 33,70 % des revenus de 2025.

Quel segment d'application connaît la croissance la plus rapide ?

Les usines de santé et pharmaceutiques afficheront un CAGR de 6,85 % grâce aux investissements dans l'automatisation et la conformité.

Quelle tendance en matière de matériaux influence la conception des vannes solénoïdes ?

Les plastiques techniques gagnent du terrain à un CAGR de 7,30 %, portés par les exigences légèreté des VE et de la biopharma à usage unique.

Pourquoi les vannes compatibles IO-Link sont-elles importantes ?

Elles fournissent des diagnostics en temps réel qui soutiennent la maintenance prédictive, réduisant les temps d'arrêt imprévus dans les usines intelligentes.

Dernière mise à jour de la page le: