Taille et part du marché des vannes aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.02 Milliards de dollars |

| Taille du Marché (2026) | 19.94 Milliards de dollars |

| Taille du Marché (2031) | 25.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes aux États-Unis par Mordor Intelligence

Le marché américain des vannes devrait croître de 19,02 milliards USD en 2025 à 19,94 milliards USD en 2026, et atteindre 25,28 milliards USD d'ici 2031, à un TCAC de 4,86 % sur la période 2026-2031. Cette perspective reflète un investissement soutenu dans la refracturation des puits de pétrole de schiste, les modernisations d'infrastructures hydrauliques financées par le gouvernement fédéral, et l'accélération de l'adoption de l'IoT industriel. Les fournisseurs de vannes captent des revenus récurrents grâce à des cycles de remplacement plus courts dans les champs pétroliers non conventionnels, tandis que les municipalités exploitent les subventions fédérales pour moderniser les réseaux de distribution traditionnels avec des composants intelligents et sans plomb. Parallèlement, l'expansion des centres de données, le développement de pôles hydrogène et les projets de captage du carbone représentent des opportunités à haute valeur ajoutée qui récompensent les fabricants capables de satisfaire des normes de performance rigoureuses. L'intensité concurrentielle se concentre sur l'intégration technologique et la réactivité face à la volatilité des prix de l'acier, poussant de nombreux producteurs à diversifier leurs matériaux et à développer leurs services après-vente. La préparation en matière de cybersécurité, les capacités de maintenance prédictive et les conceptions adaptées à l'hydrogène influencent désormais les décisions d'achat autant que le prix et les délais de livraison.

Points clés du rapport

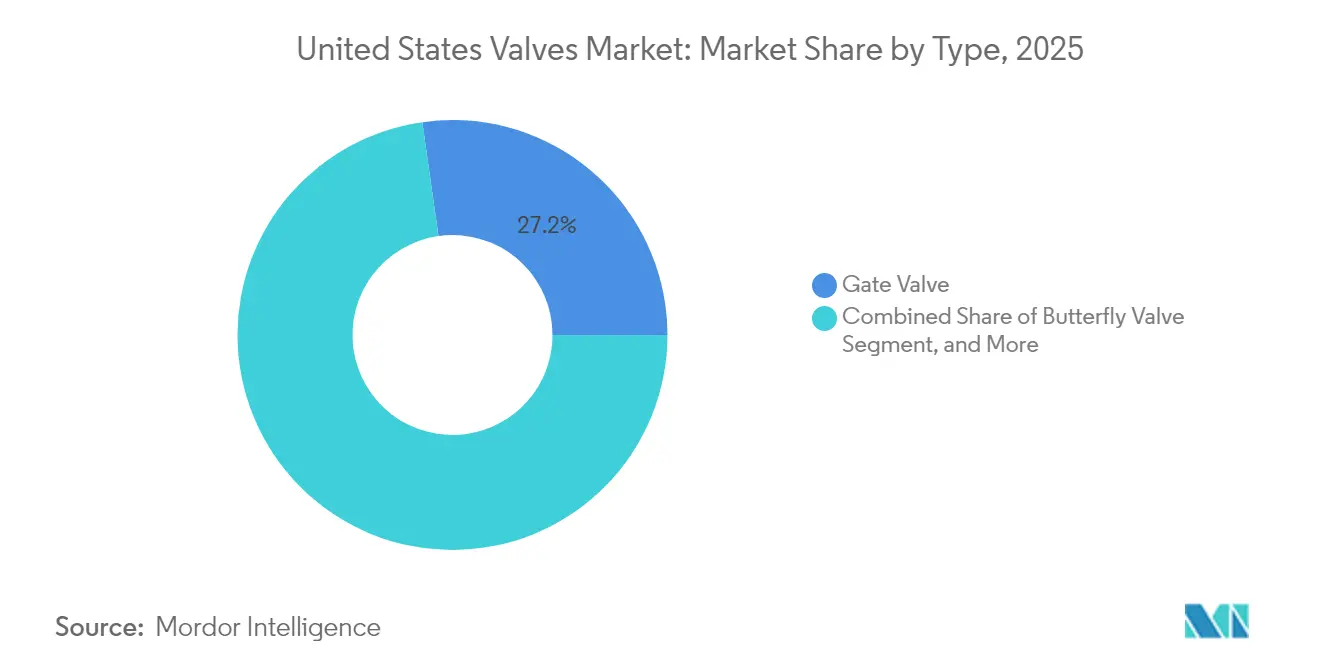

- Par type de vanne, les vannes à guillotine ont dominé avec 27,24 % de la part du marché américain des vannes en 2025, tandis que les vannes papillon devraient progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par matériau, l'acier a représenté 40,88 % de la taille du marché américain des vannes en 2025, tandis que les matériaux plastiques devraient enregistrer le TCAC le plus élevé de 4,92 % de 2025 à 2031.

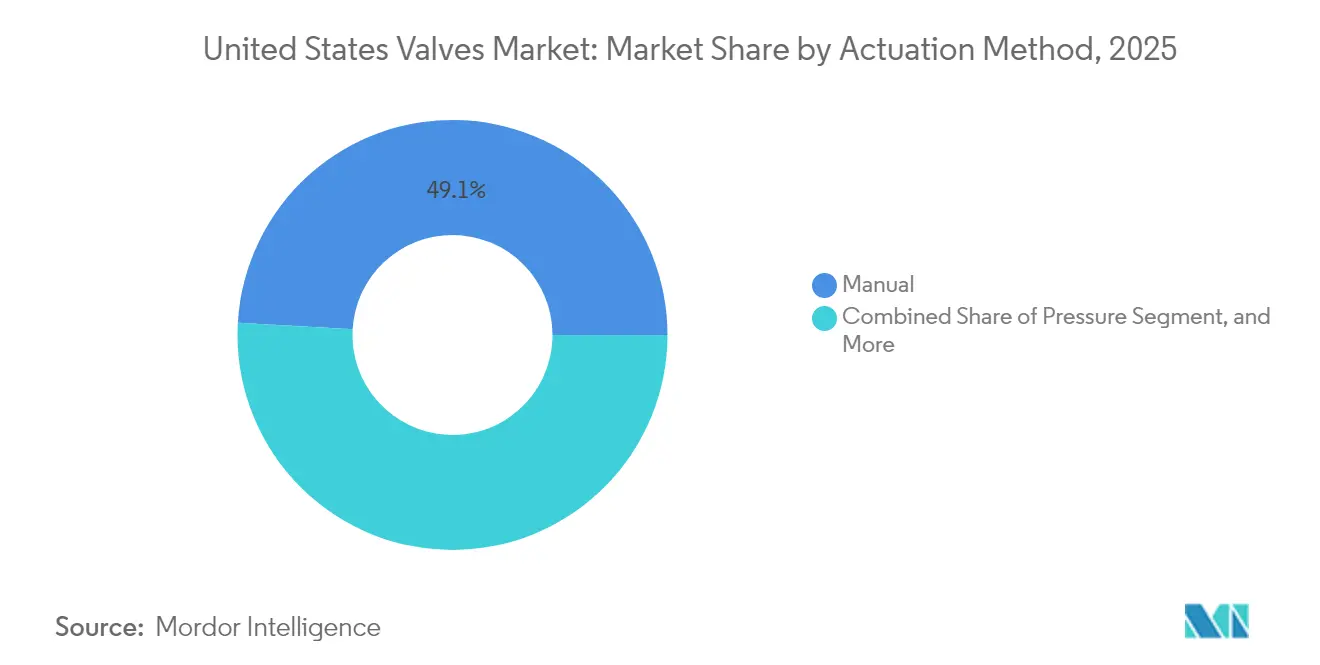

- Par méthode d'actionnement, les produits à commande manuelle ont représenté 49,10 % de la taille du marché américain des vannes en 2025 ; l'actionnement électrique devrait progresser à un TCAC de 5,44 % jusqu'en 2031.

- Par utilisateur final, le secteur pétrole et gaz représentait 32,40 % de la taille du marché américain des vannes en 2025 ; cependant, le secteur de l'alimentation et des boissons devrait croître à un TCAC de 5,03 % jusqu'en 2031.

- Par région, le Sud détenait 35,22 % de la part du marché américain des vannes en 2025, tandis que l'Ouest devrait afficher le TCAC le plus rapide de 5,68 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des vannes aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Activité intense de refracturation des puits de pétrole de schiste stimulant le remplacement des vannes | +0.8% | Sud, Ouest | Moyen terme (2-4 ans) |

| Accélération du financement fédéral pour la modernisation des infrastructures hydrauliques | +0.6% | National (priorité au Nord-Est et au Midwest) | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive activée par l'IoT industriel | +0.5% | National (gains précoces dans le Midwest) | Moyen terme (2-4 ans) |

| Émergence de normes de conception de vannes adaptées à l'hydrogène | +0.4% | Côte Ouest et Côte du Golfe | Long terme (≥ 4 ans) |

| Crédits d'impôt à l'investissement fédéraux pour les projets de captage du carbone | +0.3% | Sud et Midwest | Long terme (≥ 4 ans) |

| Croissance des centres de données modulaires nécessitant des vannes de refroidissement de précision | +0.2% | Ouest et Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Activité intense de refracturation des puits de pétrole de schiste stimulant le remplacement des vannes

Les campagnes de refracturation réduisent la durée de vie des vannes de 18-24 mois à 12-15 mois, générant une demande après-vente régulière dans le bassin permien et d'autres points névralgiques des schistes. Les cycles de pression supérieurs à 10 000 psi nécessitent des conceptions haut de gamme avec une étanchéité améliorée et une résistance à la corrosion accrue.[1]Administration américaine d'information sur l'énergie, « Activités de production de pétrole de schiste et de refracturation », eia.gov Les prestataires de services après-vente bénéficient d'une fréquence de remplacement plus élevée, tandis que les équipementiers captent de la valeur grâce à des matériaux améliorés et à des contrats de service. L'intensification de la refracturation stimule également la demande de vannes de régulation capables de moduler le débit lors des traitements à plusieurs étapes. Les fournisseurs capables de certifier des produits pour un déploiement rapide acquièrent un avantage concurrentiel dans cet environnement où le temps est essentiel.

Accélération du financement fédéral pour la modernisation des infrastructures hydrauliques

La loi sur les investissements dans les infrastructures et l'emploi alloue 55 milliards USD aux systèmes d'eau, dont une grande partie cible les vannes vieillissantes mises en service il y a 30 à 50 ans. Les municipalités donnent la priorité aux vannes intelligentes, sans plomb et à actionnement à distance pour améliorer l'efficacité de la détection des fuites et la conformité réglementaire. Les fonds renouvelables de l'Agence de protection de l'environnement complètent les subventions fédérales, assurant un flux régulier de projets jusqu'en 2030. Les fournisseurs proposant des offres clés en main, comprenant des vannes, des actionneurs et des logiciels de surveillance, captent des marges plus élevées, notamment dans le Nord-Est et le Midwest, où l'urgence de remplacement est aiguë. Les longs cycles d'appels d'offres favorisent les fournisseurs ayant des références municipales éprouvées.

Adoption de la maintenance prédictive activée par l'IoT industriel

Les fabricants qui intègrent des capteurs dans les vannes critiques permettent aux plateformes d'analyse de détecter l'usure avant une défaillance catastrophique, ce qui se traduit par une réduction pouvant atteindre 30 % des temps d'arrêt liés aux vannes dans les premiers programmes pilotes.[2]Consortium Internet Industriel, « Tendances d'adoption de l'IoT industriel », iiconsortium.org Cette capacité est particulièrement appréciée dans la ceinture industrielle du Midwest, où les arrêts imprévus engendrent des coûts d'opportunité élevés. L'intégration du traitement en périphérie et des protocoles de communication ouverts différencie les fournisseurs et justifie des prix premium. La maintenance prédictive fait également évoluer les revenus vers des logiciels et services par abonnement, diversifiant ainsi les sources de revenus au-delà des ventes initiales d'équipements.

Émergence de normes de conception de vannes adaptées à l'hydrogène

Les nouvelles normes soutenues par le Département de l'énergie exigent des matériaux résistant à la fragilisation par l'hydrogène et limitant les fuites à moins de 10^-6 sccs.[3]Département américain de l'énergie, « Plan du programme hydrogène », energy.gov Les pôles de Californie et de la Côte du Golfe exigent des vannes certifiées pour les pipelines, les stations de ravitaillement et les procédés industriels. Les fabricants qui déploient des revêtements spécialisés et un usinage de précision peuvent prolonger la durée de vie des vannes jusqu'à 60 %, réduisant ainsi le coût total de possession pour les exploitants. La conformité précoce positionne les fournisseurs pour décrocher des accords-cadres à long terme à mesure que l'économie hydrogène se développe.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et des alliages comprimant les marges des équipementiers | -0.4% | National, plus marqué dans les régions à forte intensité en acier | Court terme (≤ 2 ans) |

| Pénurie de compétences dans la mise en service et la maintenance des vannes intelligentes | -0.3% | National, critique dans les zones rurales et industrielles | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité ralentissant le déploiement des vannes connectées | -0.25% | National, sites d'infrastructure critique | Moyen terme (2-4 ans) |

| Coût initial élevé des systèmes d'automatisation des vannes limitant l'adoption | -0.2% | National, utilisateurs municipaux et industriels sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et des alliages comprimant les marges des équipementiers

Les prix au comptant de l'acier ont fluctué de 40 à 60 % en 2024, comprimant les marges des fabricants de vannes engagés dans des contrats à long terme. Les petites entreprises dépourvues de programmes de couverture sont confrontées à des variations de résultats plus importantes, redessinant parfois leurs produits avec des matériaux alternatifs. Les clauses de surcharge et la tarification indexée aident les grandes entreprises à compenser la volatilité, mais leur mise en œuvre nécessite des négociations avec les clients et des mises à jour des systèmes. La volatilité complique également la planification des stocks, augmentant les besoins en fonds de roulement et retardant potentiellement les dépenses d'innovation.

Pénurie de compétences dans la mise en service et la maintenance des vannes intelligentes

Selon des enquêtes sectorielles, environ 35 à 40 % des techniciens actuels ont besoin d'une montée en compétences pour installer et entretenir des vannes connectées. Les municipalités rurales et les petites usines ressentent le plus durement cette contrainte, ce qui ralentit l'adoption de l'automatisation avancée. Les programmes de formation et les partenariats avec les instituts universitaires technologiques progressent lentement, laissant les opérateurs dépendants de spécialistes tiers et augmentant les coûts du cycle de vie. Les fournisseurs qui intègrent la formation et le support à distance différencient leur offre, mais doivent absorber des coûts de service supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les vannes à guillotine en tête malgré l'essor des vannes papillon

Les vannes à guillotine détenaient 27,24 % de la part du marché américain des vannes en 2025, reflétant leur usage bien établi dans les pipelines et les réseaux d'eau, où une fermeture étanche est obligatoire. Leurs spécifications éprouvées en font le choix par défaut dans de nombreuses normes d'ingénierie, soutenant une demande régulière de remplacement. Les vannes papillon gagnent du terrain avec un TCAC de 5,05 %, appréciées pour leur encombrement réduit et leur actionnement rapide à quart de tour dans les installations CVC et les lignes de processus automatisées. La taille du marché américain des vannes pour les conceptions papillon augmente à mesure que les propriétaires d'installations privilégient l'efficacité énergétique et la commande à distance. Les vannes à soupape et les clapets anti-retour restent des incontournables pour l'étranglement et la prévention du reflux, tandis que les vannes de régulation occupent des niches à plus haute valeur ajoutée portées par des exigences de précision. La croissance des prototypes issus de la fabrication additive permet une personnalisation rapide ; cependant, la production à grande échelle favorise encore la fonderie traditionnelle en raison des considérations de coût et de durabilité.

Les équipes d'ingénierie évaluent de plus en plus le coût total installé plutôt que le prix d'achat, ce qui profite aux vannes papillon dont les économies de poids réduisent les dépenses de structure et d'actionnement. À l'inverse, les vannes à guillotine maintiennent leur dominance dans les services corrosifs ou abrasifs en offrant des joints à clavette robustes et des passages à pleine ouverture. Les équipements de rétroaction de position numérique permettent aux vannes à guillotine existantes de s'intégrer aux plateformes DCS des usines, prolongeant leur durée de vie et s'alignant sur les stratégies de surveillance modernes. Les fournisseurs capables d'assurer la maintenance de parcs mixtes de vannes à guillotine et papillon grâce à un logiciel unifié de gestion des actifs remportent des contrats de maintenance, approfondissant ainsi la fidélisation des clients sur le marché américain des vannes.

Par matériau : la domination de l'acier confrontée au défi du plastique

Les produits en acier détenaient une part de marché de 40,88 % en 2025, soutenue par leur haute résistance à la traction et leur tolérance aux températures élevées, essentielles pour les applications en amont dans le secteur de l'énergie et la transformation chimique. Une métallurgie améliorée et des revêtements plus performants allongent la durée moyenne entre pannes, préservant le rôle de l'acier dans les services critiques. Les vannes en plastique affichent la croissance la plus rapide, avec un TCAC de 4,92 %, portée par leur résistance à la corrosion et leur poids d'installation plus faible dans le traitement de l'eau et certains procédés chimiques. La taille du marché américain des vannes en plastique devrait s'élargir davantage à mesure que les services publics répondent aux mandats de remplacement du plomb.

Les services publics évaluent les coûts du cycle de vie, optant souvent pour le plastique pour les conduites basse pression où la corrosion entraîne un remplacement fréquent de l'acier. Les solutions hybrides, telles que les corps en acier revêtus de plastique, trouvent un équilibre entre résistance et résistance chimique, captant une part du segment des pressions moyennes. Les matériaux à base d'alliage maintiennent une position premium dans les environnements extrêmes, tels que les applications nucléaires et aérospatiales, bien que des volumes limités restreignent leur part de marché. La fonte continue de servir les systèmes municipaux existants, mais son utilisation décline lentement en raison de son poids et de ses inconvénients en matière de corrosion. Les innovations en matière de matériaux restent essentielles pour satisfaire des normes environnementales et de performance de plus en plus strictes, d'autant plus que l'introduction de services hydrogène présente de nouveaux défis de compatibilité.

Par méthode d'actionnement : les méthodes manuelles persistent malgré la croissance de l'actionnement électrique

En 2025, l'actionnement manuel représentait 49,10 % du marché américain des vannes, soulignant une préférence persistante pour des solutions simples et peu capitalistiques, notamment lorsque l'automatisation n'apporte qu'une valeur ajoutée minimale. Au-delà de leur fonction principale, les commandes manuelles jouent un rôle clé en tant que dispositifs de sécurité de secours dans diverses industries de procédés. Parallèlement, l'actionnement électrique connaît la croissance la plus rapide avec un TCAC de 5,44 %, porté par l'intégration de l'IoT, la demande de contrôle précis et la baisse des coûts des actionneurs. Le marché américain des vannes se tournant de plus en plus vers des actifs connectés, les exploitants d'usines privilégient les unités électriques qui transmettent en continu des données de santé aux plateformes de maintenance prédictive.

Les actionneurs pneumatiques gagnent du terrain dans les zones à risque, en privilégiant la sécurité intrinsèque, tandis que les unités hydrauliques restent indispensables dans les scénarios à haute force, comme ceux impliquant des vannes de pipeline de grand diamètre. De plus, les systèmes électro-hydrauliques hybrides gagnent du terrain dans les applications sous-marines, offrant une redondance mais introduisant également des défis de maintenance accrus.

Par secteur d'utilisation final : le leadership du pétrole et du gaz remis en question par la croissance de l'industrie agroalimentaire

Le pétrole et le gaz représentaient 32,40 % de la part du marché américain des vannes en 2025, englobant des applications de production, de transport intermédiaire et de raffinage qui s'appuient sur un large spectre de types de vannes. Les niveaux d'activité dans les bassins de schiste et les complexes pétrochimiques de la Côte du Golfe renforcent la demande à court terme. Le segment de l'alimentation et des boissons affiche le TCAC le plus rapide à 5,03 % en raison de règles d'hygiène strictes qui entraînent un remplacement fréquent des vannes par des unités à conception sanitaire. Cette croissance est parallèle aux investissements dans l'automatisation, tels que les systèmes d'emballage et de nettoyage en place, qui exigent des vannes résistantes à la corrosion et faciles à nettoyer.

La transformation chimique, la production d'énergie, le traitement de l'eau et des eaux usées présentent des cycles de remplacement stables liés à la conformité réglementaire et au vieillissement des infrastructures. La fabrication pharmaceutique, bien que de moindre volume, commande des prix de vente moyens élevés en raison des exigences de documentation et de validation. Les secteurs minier, de la pâte à papier et du papier recherchent des conceptions résistantes à l'abrasion, soutenant des fournisseurs de niche. Collectivement, des profils de demande diversifiés protègent le secteur américain des vannes contre les fluctuations des prix des matières premières, favorisant une croissance globale modérée.

Analyse géographique

Le Sud a dominé le marché américain des vannes avec une part de 35,22 % en 2025. Le Texas et la Louisiane continuent d'investir dans le raffinage, les terminaux d'exportation de GNL et les modernisations de captage du carbone qui reposent largement sur des vannes à service sévère. Les incitations fédérales au séquestration du CO₂ amplifient davantage la demande de conceptions haute pression et résistantes à la corrosion. Les plateformes offshore dans le Golfe du Mexique ajoutent des exigences spécialisées en matière de vannes sous-marines, renforçant la domination régionale.

L'Ouest affiche le TCAC le plus rapide à 5,68 % jusqu'en 2031, les constructions de centres de données en Arizona, au Nevada et en Californie imposant des vannes de refroidissement de précision. Les projets d'énergie renouvelable, tels que les centrales solaires à concentration et géothermiques, introduisent des conditions de service à haute température et érosives qui favorisent l'utilisation de matériaux avancés. La feuille de route californienne sur le pôle hydrogène accélère le déploiement précoce de vannes adaptées à l'hydrogène, positionnant la région à l'avant-garde des spécifications de nouvelle génération.

Dans le Nord-Est, les réseaux vieillissants de distribution d'eau alimentent des programmes de remplacement financés par des subventions fédérales et étatiques. Les services publics spécifient des vannes intelligentes et sans plomb avec télésurveillance, créant des opportunités régulières pour les produits compatibles avec l'IoT. Le Midwest, ancré par les usines automobiles et chimiques, met l'accent sur la maintenance prédictive et l'optimisation des procédés, stimulant la demande de vannes de régulation intégrées aux systèmes MES des usines. Bien qu'affichant une croissance nominale plus faible, les deux régions génèrent des flux de revenus après-vente réguliers qui sont essentiels à la rentabilité des fabricants.

Paysage concurrentiel

Le marché américain des vannes présente une concentration modérée. Les grandes multinationales, telles qu'Emerson Electric, Flowserve et Crane, captent une part significative grâce à des portefeuilles étendus et des réseaux de service mondiaux. Les spécialistes de niveau intermédiaire se concentrent sur des technologies de niche, telles que les vannes à bille à service sévère ou les gammes en acier inoxydable sanitaire, exploitant leur agilité et leur proximité client pour contrebalancer les avantages d'échelle des acteurs de plus grande taille. La consolidation se poursuit, comme en témoigne l'acquisition par Flowserve de MOGAS Industries pour 290 millions USD, qui renforce son offre de vannes à bille haute pression et consolide son exposition au secteur de l'énergie.

La numérisation différencie les concurrents. L'intégration DeltaV d'Emerson pour les positionneurs intelligents souligne l'accent stratégique mis sur l'analyse prédictive et la compatibilité transparente avec les systèmes de contrôle. L'expansion de l'usine de Parker-Hannifin en Ohio démontre l'investissement de l'entreprise dans l'automatisation avancée et la production en salle blanche pour répondre à la demande croissante des secteurs aérospatial et industriel. La cybersécurité et la connectivité API deviennent des exigences critiques dans les appels d'offres, incitant à des alliances avec des éditeurs de logiciels et des fournisseurs de cloud.

Les entrants disruptifs explorent la fabrication additive pour un délai de retournement rapide des prototypes et des géométries personnalisées, mais se heurtent à des obstacles liés à l'échelle et à la certification. Les acteurs établis répondent avec des centres d'impression 3D internes et de la R&D sur les matériaux pour raccourcir les cycles de développement. Les batailles pour la part de marché reposent de plus en plus sur les contrats de service du cycle de vie, la disponibilité des pièces détachées et la capacité à former le personnel des clients sur les plateformes de vannes intelligentes. Les fournisseurs proposant des offres intégrées — matériel, logiciel et services sur le terrain — renforcent leurs avantages concurrentiels à mesure que le marché américain des vannes évolue vers des modèles d'achat axés sur les résultats.

Leaders du secteur des vannes aux États-Unis

Emerson Electric Co.

Schlumberger Limited

Flowserve Corporation

Crane Company

Rotork plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Rotork a acquis SignalFire Wireless Telemetry pour 85 millions USD afin d'intégrer la surveillance et les diagnostics sans fil longue portée dans sa gamme d'actionneurs électriques.

- Juin 2025 : Crane Company s'est engagée à investir 120 millions USD pour agrandir son usine de Mansfield, Ohio, en ajoutant une capacité de fabrication additive pour les vannes à siège métallique à service sévère.

- Avril 2025 : Flowserve a lancé une plateforme de jumeau numérique basée sur le cloud qui offre une modélisation des performances en temps réel et une maintenance prédictive pour son portefeuille de vannes de régulation.

- Février 2025 : Emerson Electric a inauguré un centre d'innovation sur les vannes de 40 millions USD à Houston, dédié à la conception, aux essais et au prototypage rapide de vannes adaptées à l'hydrogène.

Périmètre du rapport sur le marché des vannes aux États-Unis

Une vanne est un dispositif mécanique qui contrôle le flux de fluides tels que les liquides, les gaz ou les boues dans une conduite ou un autre milieu d'enceinte. Les vannes sont de différents types et ont des fonctions spécifiques selon lesquelles elles sont utilisées pour diverses applications dans des secteurs tels que le pétrole et le gaz, la chimie, les déchets et les eaux usées, et autres.

Le rapport sur le marché américain des vannes est segmenté par type (vanne à bille, vanne papillon, vanne à guillotine, vanne à soupape, clapet anti-retour, vanne à obturateur, vanne de régulation, autres types), matériau (acier, fonte, à base d'alliage, plastique, autres matériaux), méthode d'actionnement (manuel, pneumatique, électrique, hydraulique, autres méthodes), secteur d'utilisation final (pétrole et gaz, production d'énergie et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Vanne à bille |

| Vanne papillon |

| Vanne à guillotine |

| Vanne à soupape |

| Clapet anti-retour |

| Vanne à obturateur |

| Vanne de régulation |

| Autres types |

| Acier |

| Fonte |

| À base d'alliage |

| Plastique |

| Autres matériaux |

| Manuel |

| Pneumatique |

| Électrique |

| Hydraulique |

| Autres méthodes d'actionnement |

| Pétrole et gaz |

| Production d'énergie |

| Chimie |

| Eau et eaux usées |

| Mines |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type | Vanne à bille |

| Vanne papillon | |

| Vanne à guillotine | |

| Vanne à soupape | |

| Clapet anti-retour | |

| Vanne à obturateur | |

| Vanne de régulation | |

| Autres types | |

| Par matériau | Acier |

| Fonte | |

| À base d'alliage | |

| Plastique | |

| Autres matériaux | |

| Par méthode d'actionnement | Manuel |

| Pneumatique | |

| Électrique | |

| Hydraulique | |

| Autres méthodes d'actionnement | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Production d'énergie | |

| Chimie | |

| Eau et eaux usées | |

| Mines | |

| Alimentation et boissons | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation final | |

| Par région | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché américain des vannes ?

La taille du marché américain des vannes s'établit à 19,94 milliards USD en 2026.

À quel rythme le marché américain des vannes devrait-il croître ?

Il devrait progresser à un TCAC de 4,86 %, atteignant 25,28 milliards USD d'ici 2031.

Quel type de vanne connaît la croissance la plus rapide ?

Les vannes papillon affichent la croissance la plus élevée, progressant à un TCAC de 5,05 % jusqu'en 2031.

Quelle région domine la demande américaine de vannes ?

Le Sud représente 35,22 % de la demande nationale en raison de l'activité énergétique et pétrochimique.

Quelle est la principale contrainte à l'adoption des vannes intelligentes ?

Une pénurie de compétences à l'échelle nationale dans la mise en service et la maintenance des vannes connectées ralentit le déploiement.

Quelle technologie d'actionnement gagne le plus rapidement du terrain ?

Les actionneurs électriques enregistrent le TCAC le plus élevé à 5,44 % à mesure que les usines numérisent leurs opérations.

Dernière mise à jour de la page le: