Taille et part du marché des stabilisants UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stabilisants UV par Mordor Intelligence

La taille du marché des stabilisants UV était évaluée à 1,39 milliard USD en 2025 et devrait croître de 1,48 milliard USD en 2026 pour atteindre 1,99 milliard USD d'ici 2031, à un TCAC de 6,12 % durant la période de prévision (2026-2031). Cette croissance est portée par les équipementiers automobiles qui exigent désormais que les plastiques extérieurs conservent leur brillance et leur résistance mécanique pendant 10 ans ou plus, par la logistique du commerce électronique en Asie qui expose les films en polyoléfines à de fortes charges solaires, et par des plafonds de plus en plus stricts sur les composés organiques volatils (COV) appliqués aux revêtements de bois européens. Les formulateurs répondent à ces exigences avec des stabilisants à la lumière à amine encombrée (HALS) de nouvelle génération, des absorbeurs UV à base de triazine, ainsi que des grades en billes ou granulés qui minimisent la contamination lors du compoundage. Les ajouts de capacité par les principaux fournisseurs en Italie, en Allemagne, au Mexique et en Chine sont conçus pour répondre à la fois aux niches spécialisées portées par la réglementation et à la demande en volume dans l'emballage et l'agriculture. La volatilité des matières premières et les frictions dans la chaîne d'approvisionnement pour les intermédiaires HALS exercent une pression sur les coûts, mais les additifs premium qui réduisent le risque de garantie et prolongent la durée de vie des films offrent une proposition de valeur convaincante, soutenant le pouvoir de fixation des prix des leaders du marché.

Principaux enseignements du rapport

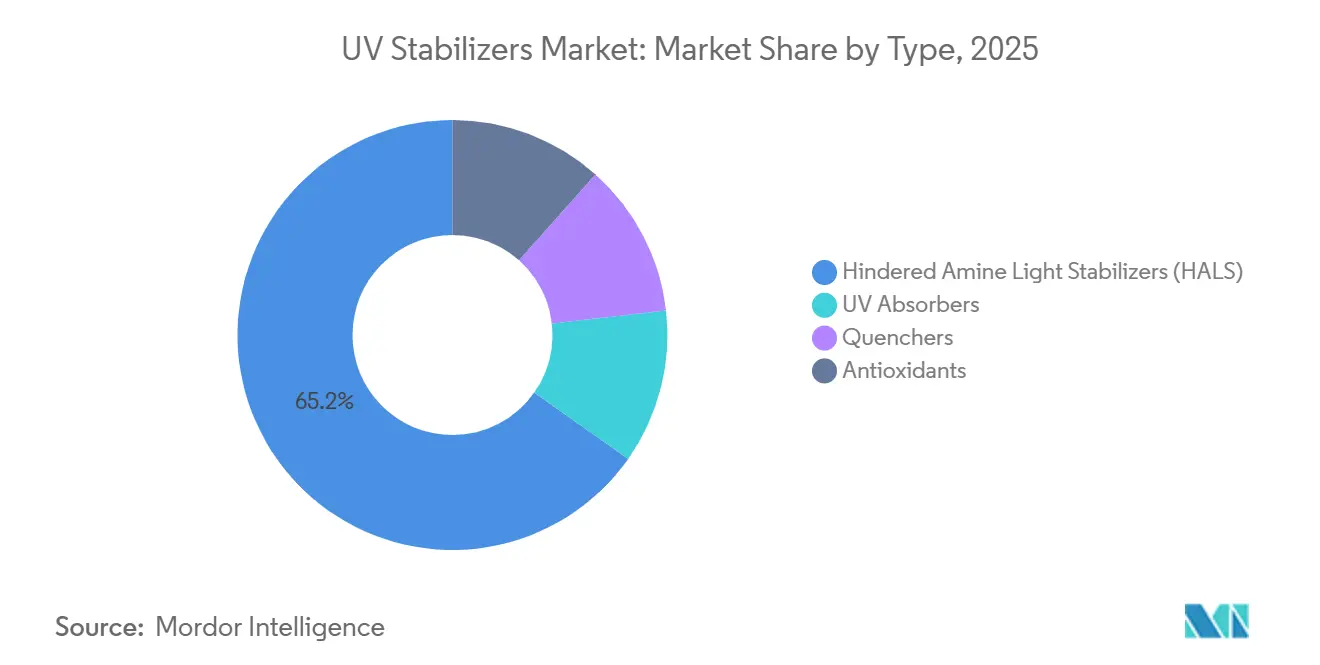

- Par type, les stabilisants à la lumière à amine encombrée (HALS) ont dominé avec 65,22 % de la part du marché des stabilisants UV en 2025 ; le segment devrait se développer à un TCAC de 6,35 % jusqu'en 2031.

- Par type de polymère, les polyoléfines représentaient 52,13 % de la taille du marché des stabilisants UV en 2025, tandis que les polyuréthanes devraient croître à un TCAC de 6,48 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications automobiles ont capté 41,16 % de la demande en 2025 et progressent à un TCAC de 6,89 % sur la période de prévision.

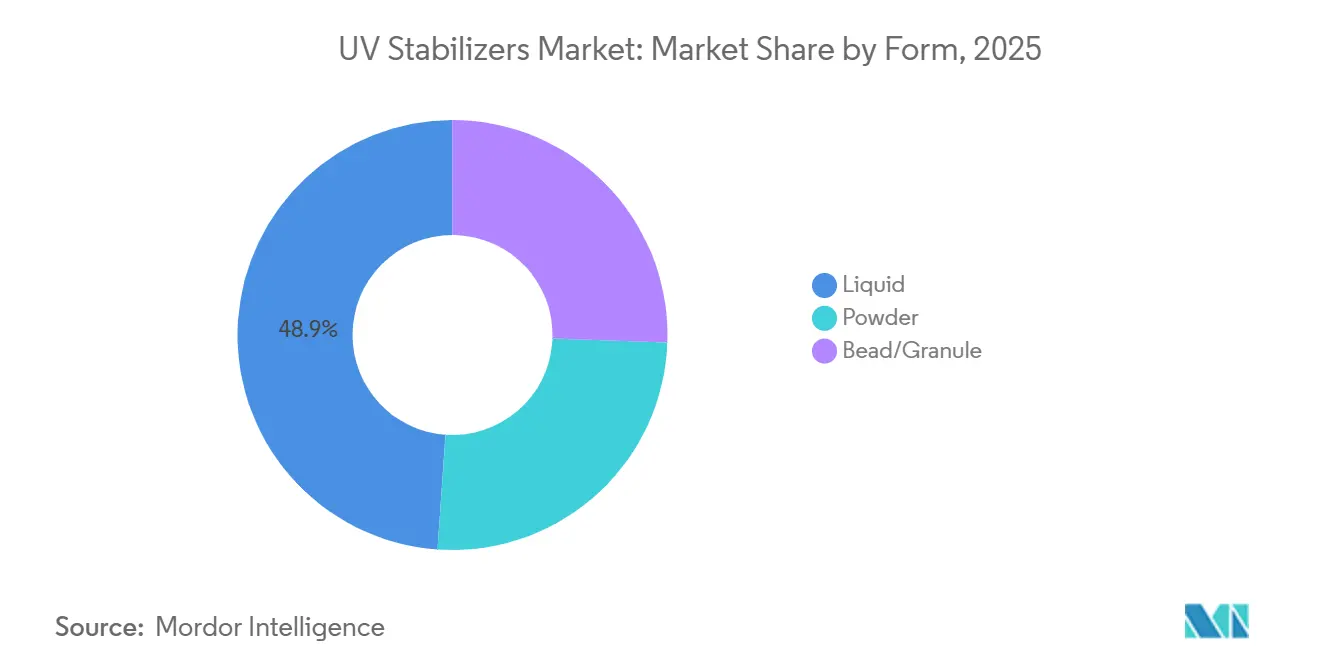

- Par forme, les grades en billes et granulés constituent le format à la croissance la plus rapide, enregistrant un TCAC de 6,92 % jusqu'en 2031, comparé aux liquides qui détenaient 48,89 % de la part des revenus en 2025.

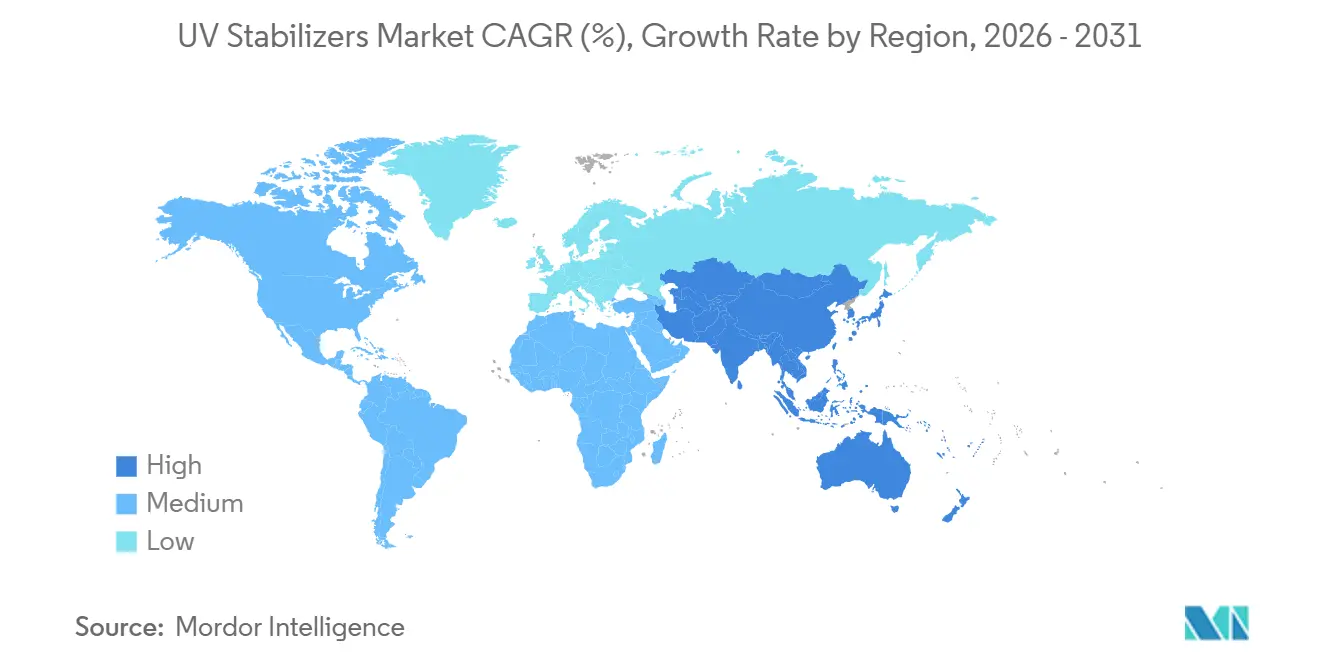

- Par géographie, l'Asie-Pacifique a dominé avec 54,34 % de la part des revenus en 2025 et devrait se développer à un TCAC de 6,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des stabilisants UV

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des films en polyoléfines stables aux UV dans l'emballage industriel asiatique | +1.4% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Transition vers des revêtements de bois à faible teneur en COV et à base aqueuse en Europe | +1.1% | Europe, avec adoption précoce en Allemagne, en France et dans les pays nordiques | Court terme (≤ 2 ans) |

| Adoption croissante de plastiques imprimés en 3D résistants aux intempéries en Amérique du Nord | +0.9% | Amérique du Nord, adoption sélective en Europe occidentale | Moyen terme (2-4 ans) |

| Essor des films de serre stabilisés aux UV au Moyen-Orient | +1.2% | Moyen-Orient (Arabie Saoudite, Émirats arabes unis), Afrique du Nord | Long terme (≥ 4 ans) |

| Exigences des équipementiers pour des plastiques automobiles extérieurs à longue durée de vie | +1.5% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des films en polyoléfines stables aux UV dans l'emballage industriel asiatique

En Chine et en Inde, les plateformes de commerce électronique exigent de plus en plus des films étirables et rétractables capables de résister au stockage en extérieur sans compromettre la résistance à la traction. Pour lutter contre la photo-oxydation et garantir la lisibilité des graphiques imprimés lors du transport multimodal, les compoundeurs augmentent la charge en HALS. Le marché indien de l'emballage souple se tourne vers des films stables aux UV, particulièrement recherchés pour les sacs d'intrants agricoles exposés de manière prolongée pendant la mousson. Pendant ce temps, en Chine, les transformateurs pré-qualifient des films riches en HALS pour l'exportation, répondant ainsi aux clients qui exigent des normes strictes de pureté des flux de recyclage, stimulant ainsi la demande régionale. Les opérateurs d'entrepôts en Asie du Sud-Est stockent désormais des marchandises palettisées en extérieur, ce qui a accéléré l'adoption de films en polyoléfines résistants aux intempéries. Par conséquent, si la consommation globale d'additifs augmente notablement, cette hausse s'accompagne d'une tendance à la réduction de l'épaisseur des films.

Transition vers des revêtements de bois à faible teneur en COV et à base aqueuse en Europe

La mise en œuvre de la directive européenne 2004/42/CE a abaissé la teneur en COV autorisée, orientant les formulateurs des systèmes à base de solvants vers des revêtements à base d'eau nécessitant des absorbeurs UV stables à l'hydrolyse[1]Commission européenne, "Directive 2004/42/CE," EUROPA.EU. Les chimies benzotriazoliques migrent hors des milieux aqueux, ce qui a conduit les producteurs à se tourner vers des absorbeurs UV à base de triazine et des HALS polymériques résistants à l'extraction. L'Allemagne et les pays nordiques ont été pionniers dans l'adoption en 2025, mais l'Europe du Sud comble son retard à mesure que les codes de construction se renforcent. Les fournisseurs doivent reformuler leurs gammes existantes et valider la compatibilité avec les nouvelles plateformes de résines, en intégrant la protection UV, les biocides et les modificateurs de rhéologie dans des mélanges-maîtres uniques. Si la reformulation entraîne des coûts à court terme, elle ouvre des opportunités de tarification premium pour des packages d'additifs clés en main garantissant la stabilité des couleurs sur les façades en bois extérieures pendant au moins cinq ans.

Adoption croissante de plastiques imprimés en 3D résistants aux intempéries en Amérique du Nord

La fabrication additive industrielle a évolué du simple prototypage vers la production de composants fonctionnels, répondant désormais aux besoins de l'outillage automobile, des boîtiers de drones et des équipements de loisirs en plein air. Étant donné que les filaments en polycarbonate et en polyamide 12 sont sujets à une dégradation rapide sous l'effet du soleil, on observe une tendance croissante à l'adoption de HALS et d'absorbeurs UV. Ces additifs contribuent à maintenir la résistance aux chocs des filaments tout au long de leur durée de service pluriannuelle. Dans un mouvement significatif, les équipementiers automobiles américains ont commencé à qualifier des supports imprimés stabilisés aux UV pour des applications sous capot, réalisant une réduction remarquable des délais d'outillage. Parallèlement, les fournisseurs aérospatiaux progressent en intégrant des filaments résistants aux intempéries dans des équipements de support au sol, préférant ces matériaux à l'aluminium usiné traditionnel en raison des économies de poids. Ces applications établissent de nouvelles voies de qualification, accordant une prime aux essais de vieillissement accéléré par rapport aux homologations conventionnelles des résines existantes.

Essor des films de serre stabilisés aux UV au Moyen-Orient

La Vision 2030 de l'Arabie Saoudite et l'Initiative de sécurité alimentaire des Émirats arabes unis stimulent la création de serres à grande échelle dans la région. Ces serres utilisent des films en polyéthylène conçus pour résister au dur ensoleillement désertique. Les cultivateurs ont observé que l'allongement des intervalles de remplacement des films réduit les délais de retour sur investissement. Les fournisseurs de ces films mettent désormais l'accent sur l'utilisation de concentrations de HALS dans la couche externe, tout en incorporant des bloqueurs infrarouges pour réduire les charges de refroidissement. Des fabricants d'Asie et d'Europe ont mis en place des lignes de transformation locales ciblant ces projets, assurant ainsi une demande stable en additifs. Par ailleurs, les marchés voisins d'Afrique du Nord adoptent ces spécifications, entraînant une adoption régionale rapide de packages de stabilisants premium.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial, particulièrement prononcé en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en intermédiaires HALS | -0.6% | Amérique du Nord et Europe, approvisionnement depuis l'Asie | Moyen terme (2-4 ans) |

| Adoption de films monocouches à haute barrière réduisant la demande en stabilisants | -0.4% | Europe et Amérique du Nord, sélectif en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Durant 2024-2025, les coûts du benzène et de l'anhydride phtalique ont fluctué, réduisant les marges des formulateurs ne disposant pas de contrats pétrochimiques à long terme. Les acheteurs au comptant en Asie-Pacifique ont subi les variations de prix les plus prononcées, tandis que les producteurs en Europe ont dû faire face à des tarifs énergétiques élevés, augmentant les coûts des intermédiaires aromatiques. En conséquence, les petites entreprises reportent leurs expansions de capacité et réduisent leurs budgets de recherche et développement, ce qui freine la commercialisation de stabilisants UV avancés. Si les grandes entreprises intégrées atténuent les risques par le biais de la négociation de produits dérivés et de l'intégration en amont, l'ensemble du secteur reste vulnérable aux bouleversements géopolitiques et aux initiatives imminentes de tarification du carbone qui menacent d'augmenter les coûts des matières premières.

Perturbations de la chaîne d'approvisionnement en intermédiaires HALS

En 2024, la Chine a renforcé son contrôle sur l'exportation de certains dérivés aminés, allongeant les délais d'approvisionnement pour les précurseurs HALS[2]Chemical & Engineering News, "China Export Controls on Amine Derivatives," CEN.ACS.ORG. En réponse, les compoundeurs en Europe et en Amérique du Nord ont soit renforcé leurs stocks de sécurité, soit pivoté vers des fournisseurs au Japon et en Inde, en supportant une prime de coût. Les vernis automobiles et les plastiques techniques, notamment les grades spéciaux, sont particulièrement menacés en raison de cycles de qualification pouvant atteindre 18 mois. Si les multinationales ont annoncé des plans d'investissement dans la production régionale, les nouvelles capacités ne seront pas opérationnelles avant 2027. Ce délai crée un déficit d'approvisionnement à moyen terme, susceptible de freiner la croissance du marché des stabilisants UV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance des HALS ancrée dans les synergies avec les polyoléfines

Les stabilisants à la lumière à amine encombrée (HALS) contrôlaient 65,22 % de la part du marché des stabilisants UV en 2025, et le segment affichera un TCAC de 6,35 % jusqu'en 2031, les grades NOR-HALS prolongeant la durée de vie des plastiques extérieurs au-delà de 10 ans. Les absorbeurs UV connaissent une croissance plus lente en raison de leur efficacité limitée dans les films minces, un défi posé par la volatilité et la migration. Néanmoins, les absorbeurs UV restent essentiels pour les revêtements transparents et le vitrage en polycarbonate. Pendant ce temps, les désactivateurs et les antioxydants jouent des rôles de niche, équilibrant l'équation dans des mélanges synergiques. L'introduction par BASF du Tinuvin NOR 600 en 2025 souligne la tendance du secteur : les formulateurs sont prêts à payer une prime pour les NOR-HALS, en particulier ceux qui minimisent le voile dans les composants automobiles sombres.

La demande de packages adaptés à des polymères spécifiques est en croissance. Par exemple, les dispersions de polyuréthane optent désormais pour des HALS secondaires capables de résister aux environnements alcalins. De même, les filaments utilisés en impression 3D se tournent vers les hydroxyphényltriazines, compatibles avec le polyamide 12. En Europe, les désactivateurs à base de nickel font l'objet d'un examen accru en raison des réglementations REACH, entraînant un pivot progressif vers des substituts organiques. Par ailleurs, les packages d'additifs intégrés qui combinent HALS, absorbeurs UV et antioxydants simplifient non seulement le processus de formulation, mais atténuent également les interactions antagonistes. Cette tendance positionne les fournisseurs disposant de portefeuilles diversifiés pour une croissance supérieure à la moyenne du marché.

Par type de polymère : les polyuréthanes dépassent les polyoléfines grâce à la croissance des mousses et des revêtements

Les polyoléfines représentaient 52,13 % de la demande de 2025, soutenues par les films d'emballage, les bâches agricoles et les pièces automobiles, mais leur croissance se modère à mesure que les films plus minces et les barrières monocouches réduisent l'intensité en stabilisants. Les polyuréthanes afficheront un TCAC de 6,48 % jusqu'en 2031, la mousse isolante projetée et les mousses de sièges automobiles nécessitant des additifs qui préviennent le jaunissement et maintiennent la flexibilité. Le PVC connaît une croissance plus lente en raison de la concurrence des matériaux alternatifs dans les profilés de fenêtres et les bardages. En revanche, les plastiques techniques comme le polycarbonate et le polyamide sont en expansion, portés par les tendances à l'allègement automobile et l'essor de l'impression 3D.

Les gains dans le polyuréthane sont alimentés par les exigences en matière d'isolation économe en énergie et de solutions de sièges allégés, qui peuvent réduire la masse d'un véhicule. Lors de l'installation, les applicateurs de mousse projetée optent pour les HALS, reconnus pour leur résistance aux UV, tandis que les fournisseurs de sièges choisissent des absorbeurs compatibles avec les chimies isocyanates. Bien que les styréniques et les élastomères occupent un espace de niche, BASF effectue des mouvements stratégiques. Son expansion de 2026 à Puebla, au Mexique, est destinée à répondre spécifiquement aux clients dans le polyuréthane et les plastiques techniques, en se concentrant sur les antioxydants et les stabilisants UV.

Par secteur d'utilisation finale : leadership automobile porté par l'économie des garanties

Les applications automobiles représentaient 41,16 % du volume de 2025 et croîtront à un TCAC de 6,89 %, reflétant les exigences des équipementiers pour des plastiques extérieurs à longue durée de vie. L'emballage connaît une croissance plus lente en raison de l'adoption de matériaux légers et de monocouches, qui réduisent le besoin en stabilisants. L'agriculture bénéficie d'une croissance, stimulée par les initiatives de serres au Moyen-Orient et en Inde. Le secteur du bâtiment et de la construction connaît une hausse, portée par la demande de profilés PVC stables aux UV et de toitures en polycarbonate. Si d'autres secteurs, tels que l'électrique et l'électronique, restent modestes, ils font preuve de stabilité.

Dans le domaine automobile, les considérations de garantie alimentent l'adoption d'additifs. Un investissement dans les additifs peut prévenir des réclamations potentielles pour des pièces décolorées, soulignant l'avantage financier de l'adoption des HALS. Si les efforts de durabilité tempèrent la croissance dans l'emballage, l'agriculture tire profit des subventions gouvernementales promouvant la culture protégée. Le secteur de la construction bénéficie des codes énergétiques en Europe qui privilégient les profilés de fenêtres isolés et le vitrage résistant.

Par forme : les grades en billes et granulés progressent grâce à la précision des mélanges-maîtres

Les formulations liquides ont sécurisé 48,89 % des revenus en 2025 car elles s'intègrent parfaitement dans le compoundage de polyoléfines à haut débit. Les grades en billes et granulés, cependant, enregistreront un TCAC de 6,92 % grâce à une manipulation sans poussière et un dosage gravimétrique précis, des attributs prisés par les transformateurs de plastiques automobiles et techniques. Les poudres perdent du terrain en raison des coûts liés à la santé au travail et aux exigences de collecte des poussières.

Les grades en billes et granulés correspondent à la densité apparente des résines, permettant un dosage précis sans particules en suspension dans l'air. Leur prime de prix est compensée par une réduction du temps de nettoyage et un risque de contamination minimisé. BASF a ajouté des capacités en billes et granulés en Italie et en Allemagne en 2025 pour servir les clients automobiles européens. Les liquides restent dominants dans les films de commodité, mais d'ici 2031, les formats en billes et granulés pourraient augmenter leur part à mesure que les régulateurs resserrent les limites d'exposition des travailleurs.

Analyse géographique

L'Asie-Pacifique détenait 54,34 % des revenus mondiaux en 2025 et se développera à un TCAC de 6,61 % jusqu'en 2031. En 2025, le secteur de l'emballage souple en Chine représentait une part significative du volume régional de stabilisants. Cette hausse était portée par la demande des exportateurs pour des films résistants aux UV conformes aux normes européennes de recyclage. Pendant ce temps, en 2025, l'Inde a subventionné les serres, entraînant une forte demande de films en polyéthylène enrichis en HALS. Le Japon et la Corée du Sud ont dépassé le marché, fournissant des composants en plastiques techniques essentiels pour les exportations automobiles et électroniques. En réponse à la demande locale et à l'exportation en plein essor, BASF a étendu sa capacité HALS à l'usine de Nanjing.

En 2025, l'Amérique du Nord a revendiqué une part notable de la valeur du marché mondial et devrait croître régulièrement jusqu'en 2031. La croissance de la région est soutenue par la relocalisation automobile et l'essor de la fabrication additive, stimulant la demande de polyoléfines thermoplastiques résistantes aux intempéries et de filaments stabilisés aux UV. Au Canada, le secteur de la construction se tourne vers des toitures en polycarbonate stables aux UV pour résister aux charges de neige. Simultanément, l'expansion de Puebla au Mexique assure un approvisionnement régional stable en additifs. L'Europe est sur une trajectoire de croissance, attribuée à des marchés de la construction matures compensant la demande robuste portée par la réglementation pour les revêtements. Notamment, l'Allemagne, la France, le Royaume-Uni et l'Italie représentent collectivement une part significative des revenus européens, en grande partie grâce au respect de la directive 2004/42/CE.

L'Amérique du Sud est appelée à progresser, grâce à l'agriculture tropicale du Brésil et à l'accent mis par l'Argentine sur la construction en PVC. Le Moyen-Orient et l'Afrique, bien que représentant actuellement une part plus modeste, se développent rapidement. Cette croissance est stimulée par les investissements de l'Arabie Saoudite et des Émirats arabes unis dans l'agriculture protégée. Par ailleurs, les ambitions de l'Afrique du Sud dans les exportations automobiles stimulent la demande de polyoléfines thermoplastiques stables aux UV. Ainsi, les opportunités régionales sont diverses, allant de la croissance en volume de l'Asie-Pacifique et des mises à niveau automobiles lucratives en Amérique du Nord jusqu'à l'industrie des serres en plein essor au Moyen-Orient.

Paysage concurrentiel

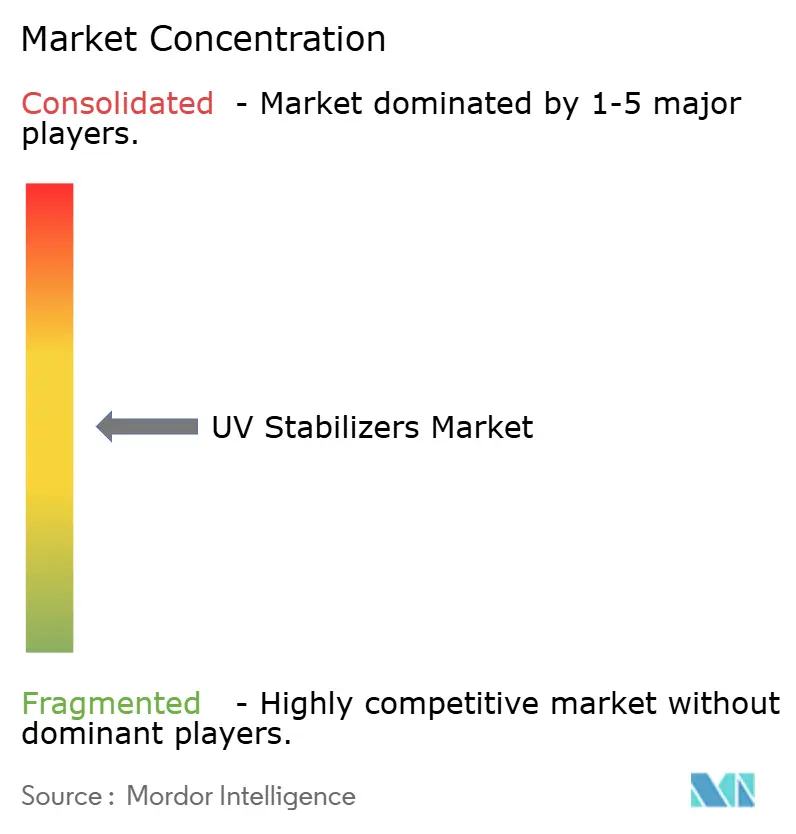

Le marché des stabilisants UV est modérément fragmenté. Les priorités stratégiques se concentrent autour de l'expansion régionale des capacités, du développement de chimies premium et de l'intégration dans la production de mélanges-maîtres. Les opportunités inexploitées concernent les stabilisants biosourcés, les additifs nano-dispersés qui réduisent les taux de charge, et les packages combinant protection UV, propriétés antimicrobiennes et retardateurs de flamme. Les dépôts de brevets de 2024-2025 montrent une activité dans les HALS liés aux polymères qui résistent au recyclage mécanique, répondant aux exigences de l'économie circulaire. Les fournisseurs proposant des services techniques tels que la spectroscopie en ligne pour la dispersion des additifs peuvent exiger des primes et approfondir leurs liens avec les clients de premier rang. La divergence réglementaire régionale, notamment les normes chinoises GB pour le contact alimentaire, crée des niches que les acteurs locaux agiles exploitent plus rapidement que les acteurs mondiaux établis.

Leaders du secteur des stabilisants UV

BASF SE

Clariant

Songwon

ADEKA Corporation

Solvay

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : BASF a introduit le Tinuvin NOR 211 AR, un HALS avancé spécialement conçu pour les films agricoles soumis à un rayonnement UV intense et à une exposition aux produits agrochimiques. Cette innovation devrait améliorer la durabilité et les performances des films agricoles, stimulant potentiellement la croissance et l'innovation sur le marché des stabilisants UV.

- Mars 2024 : BASF a augmenté ses prix mondiaux pour les additifs HALS utilisés dans les plastiques jusqu'à 10 %. Cet ajustement de prix devrait influencer le marché des stabilisants UV, entraînant potentiellement des coûts de production plus élevés et impactant les stratégies de tarification tout au long de la chaîne de valeur.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des stabilisants UV comme la valeur mondiale des ventes d'amines encombrées stabilisantes à la lumière (HALS), d'absorbeurs UV et d'extincteurs incorporés dans les plastiques, les revêtements et les films polymères afin de ralentir la photodégradation et de prolonger la durée de vie en extérieur.

Exclusion du périmètre : les ventes ponctuelles de principes actifs pour écrans solaires et les transferts internes au sein des installations de mélange-maître à intégration verticale ne sont pas pris en compte.

Aperçu de la segmentation

- Par type

- Stabilisants à la lumière à amine encombrée (HALS)

- Absorbeurs UV

- Désactivateurs

- Antioxydants

- Par secteur d'utilisation finale

- Emballage

- Automobile

- Agriculture

- Bâtiment et construction

- Adhésifs et mastics

- Autres secteurs d'utilisation finale (électrique et électronique, etc.)

- Par type de polymère

- Polyoléfines (PE, PP)

- PVC

- Polyuréthane

- Plastiques techniques (PC, PA, PET)

- Autres (styréniques, caoutchoucs et élastomères)

- Par forme

- Liquide

- Poudre

- Bille/Granulé

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ciblés avec des formulateurs d'additifs, des fabricants de mélanges-maîtres, des producteurs de résines et des distributeurs en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient ont fourni des prix de vente moyens en temps réel, des taux de chargement et des variations de délais d'approvisionnement que le travail documentaire seul n'aurait pas pu saisir.

Recherche documentaire

Nous avons commencé par les données de production de polymères et les flux commerciaux pour les polyoléfines, le polycarbonate et les revêtements spéciaux provenant d'UN Comtrade, d'Eurostat PRODCOM, du Bureau national des statistiques de Chine et de l'American Chemistry Council. Les inventaires réglementaires tels que la liste des additifs de l'ECHA et les normes de vieillissement ASTM ont précisé les normes de dosage, tandis que les dépôts d'investisseurs et les actualités dans Dow Jones Factiva ont permis de suivre les évolutions de capacité. Les données d'entreprises issues de D&B Hoovers ont complété les bases de revenus. Ces sources illustrent, sans pour autant épuiser, les sources secondaires consultées.

Dimensionnement du marché et prévisions

Une construction descendante unique part du tonnage de polymères en usage final, des importations nettes et des facteurs de chargement typiques en stabilisants. Elle est ensuite recoupée avec les revenus d'un échantillon de fournisseurs et les retours des canaux de distribution. Des variables clés telles que la quantité de plastique extérieur par véhicule, la superficie des films de serre, la production de films d'emballage rigide, le prix moyen des HALS et la demande en plastiques pour la construction alimentent une régression multivariée jusqu'en 2030. Des agrégations ascendantes sélectives de fournisseurs comblent les lacunes de données et affinent les totaux.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, à des examens comparatifs par rapport à des indices de matériaux indépendants et à une vérification par les pairs avant validation. Mordor actualise les modèles annuellement et publie des mises à jour ponctuelles après tout événement significatif en matière de politique ou de capacité.

Pourquoi la base de référence UV Stabilizers de Mordor inspire confiance

Les chiffres publiés s'alignent rarement, car les entreprises choisissent des périmètres, des années de prix et des fréquences de mise à jour différents. Nous signalons ces facteurs afin que les utilisateurs comprennent pourquoi les totaux varient.

Des écarts majeurs apparaissent lorsque les extincteurs sont omis, lorsque la capacité nominale est comptabilisée plutôt que la production réelle, ou lorsque des prix moyens obsolètes gonflent les revenus. En définissant d'abord le périmètre, en utilisant des données de production vérifiées et en effectuant des mises à jour tous les douze mois, la base de référence de Mordor reste fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,44 Md USD (2025) | Mordor Intelligence | |

| 2,53 Md USD (2024) | Global Consultancy A | Inclut des familles d'additifs plus larges et double-compte les marges des canaux de distribution |

| 1,67 Md USD (2024) | Industry Journal B | Ajoute les revenus des revêtements formulés et conserve le référentiel de prix de 2020 |

| 1,56 Md USD (2024) | Market Publisher C | Utilise la capacité nominale et omet les extincteurs agricoles |

Ces contrastes montrent que lorsque le périmètre est ciblé et que les volumes de production actuels sont primordiaux, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des données d'entrée claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des stabilisants UV ?

Le marché des stabilisants UV est évalué à 1,48 milliard USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il est prévu qu'il atteigne 1,99 milliard USD d'ici 2031, progressant à un TCAC de 6,12 %.

Quel type de polymère connaît la croissance la plus rapide en termes de consommation de stabilisants ?

Les polyuréthanes devraient se développer à un TCAC de 6,48 %, portés par la mousse isolante projetée et les sièges automobiles.

Pourquoi les stabilisants en billes et granulés gagnent-ils en popularité ?

Ils offrent une manipulation sans poussière et un dosage précis, soutenant les producteurs de mélanges-maîtres et les applications automobiles haut de gamme.

Quelle région contribue le plus à la demande mondiale ?

L'Asie-Pacifique représente 54,34 % des revenus en 2025, soutenue par le secteur de l'emballage en Chine et l'adoption des films de serre en Inde.

Qu'est-ce qui stimule la demande automobile en stabilisants UV ?

Les extensions de garantie des équipementiers sur les plastiques extérieurs nécessitent des additifs maintenant la couleur et la brillance jusqu'à 15 ans, stimulant l'adoption des HALS premium.

Dernière mise à jour de la page le: