Taille et part du marché de la spectroscopie UV

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 28.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la spectroscopie UV par Mordor Intelligence

La taille du marché de la spectroscopie UV en 2026 est estimée à 22,58 milliards USD, en hausse par rapport à la valeur de 2025 de 21,52 milliards USD, avec des projections pour 2031 atteignant 28,69 milliards USD, à un TCAC de 4,92 % sur la période 2026-2031. La demande soutenue est portée par l'adoption de la fabrication en continu dans le secteur pharmaceutique, où les capteurs UV en ligne permettent le suivi en temps réel des attributs critiques de qualité, réduisant les échecs de lot et les temps d'arrêt. L'expansion des pipelines biologiques, le renforcement des règles d'intégrité des données de la FDA publiées en 2024 et la croissance rapide des tests de diagnostic au point de soins (POC) élargissent la base adressable pour les instruments conformes. L'intensité concurrentielle est modérée : les multinationales se concentrent sur des acquisitions stratégiques qui étendent les capacités dans la synthèse des oligonucléotides et la filtration des bioprocédés, tandis que les fournisseurs régionaux mettent l'accent sur des pôles de fabrication à coût avantageux en Asie-Pacifique. Les investissements en capital solides dans l'infrastructure analytique, combinés aux avancées dans l'analytique spectrale améliorée par l'IA, soutiennent une croissance régulière des volumes à travers les segments d'utilisateurs finaux.

Principaux enseignements du rapport

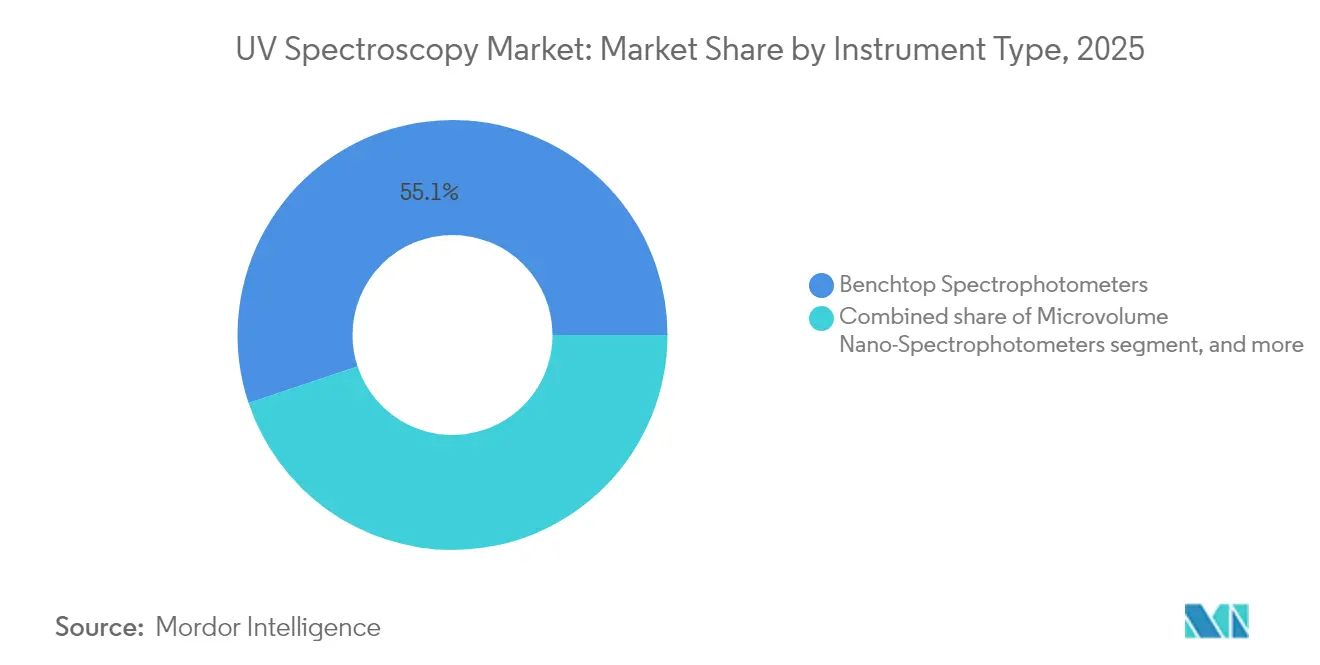

- Par type d'instrument, les spectrophotomètres de paillasse détenaient 55,12 % de la part du marché de la spectroscopie UV en 2025 ; les appareils portables/de main sont projetés à un TCAC de 7,12 % jusqu'en 2031.

- Par technologie, l'optique à double faisceau a continué de détenir 41,10 % de la part de revenus en 2025. Les configurations à barrette de diodes ont néanmoins enregistré un TCAC de 7,33 % et sont positionnées pour surpasser les autres conceptions jusqu'en 2031.

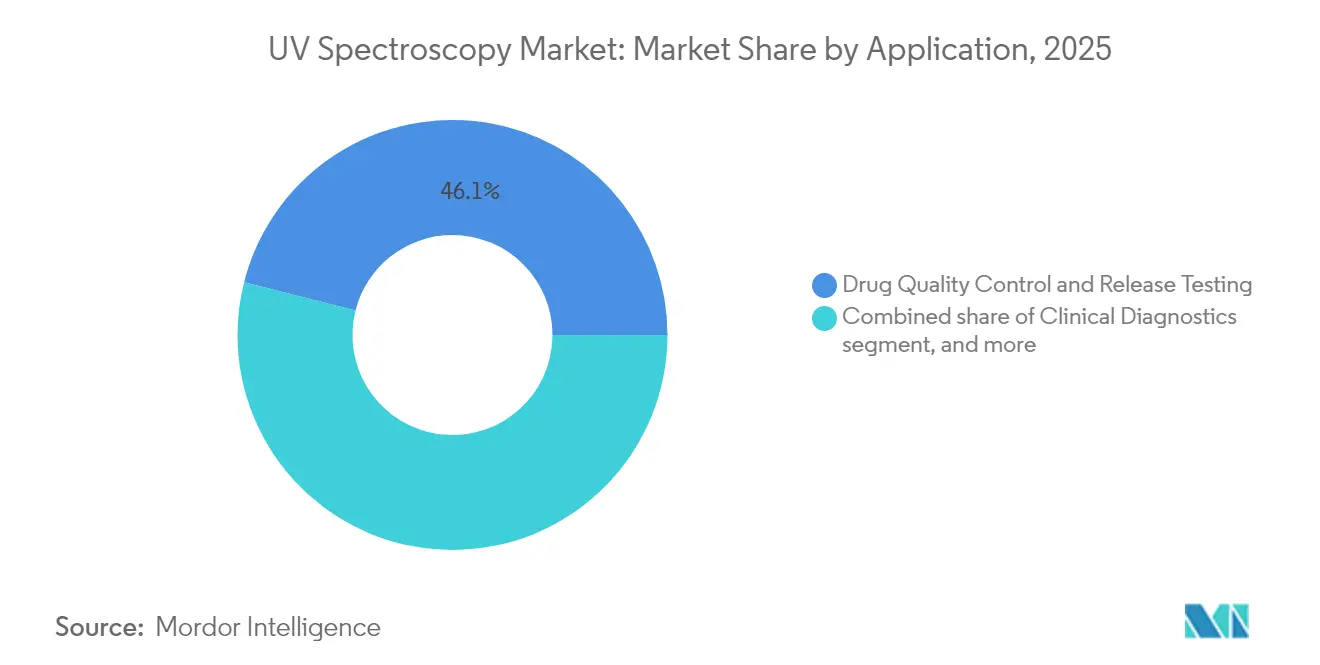

- Par application, le contrôle qualité et les tests de libération des médicaments ont représenté 46,05 % de la taille du marché de la spectroscopie UV en 2025, tandis que la surveillance des bioprocédés et la technologie analytique de procédé devraient croître à un TCAC de 8,11 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 48,10 % de la taille du marché de la spectroscopie UV en 2025, tandis que les centres médicaux universitaires devraient progresser à un TCAC de 7,85 % jusqu'en 2031.

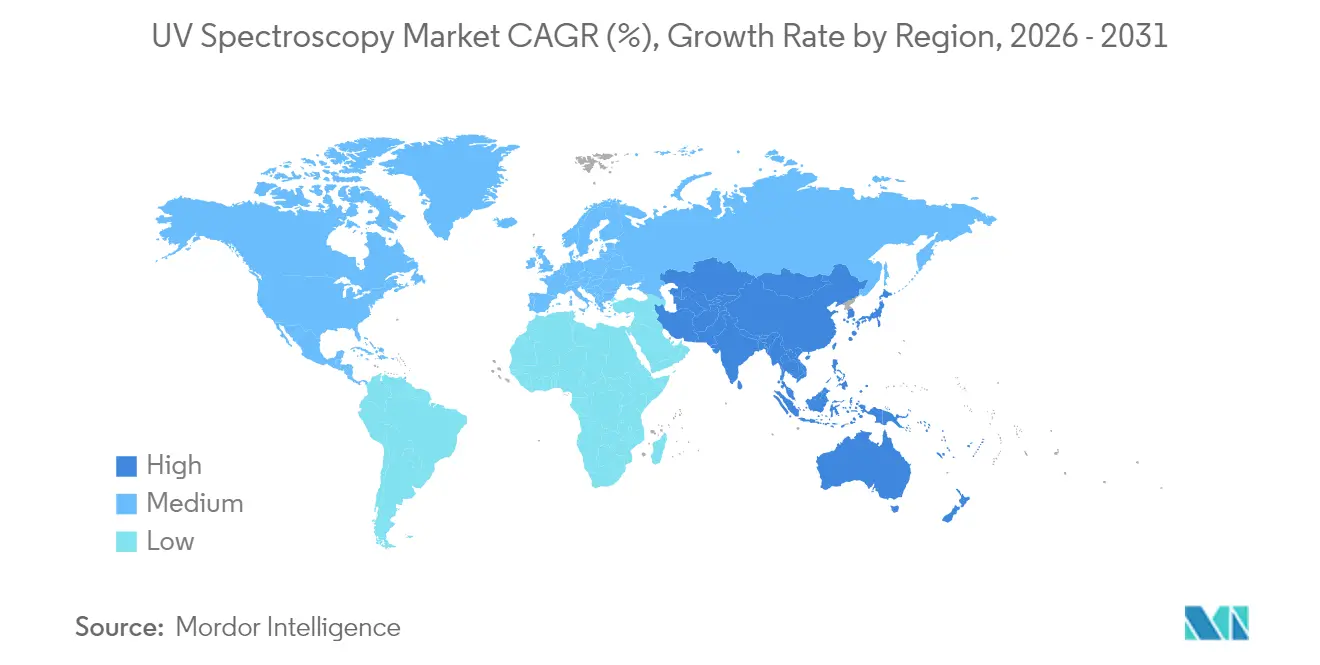

- Par géographie, l'Amérique du Nord a été en tête avec 42,00 % de la part du marché de la spectroscopie UV en 2025, mais l'Asie-Pacifique devrait afficher le TCAC régional le plus rapide de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la spectroscopie UV

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en matière d'assurance qualité des produits biologiques | +1.2% | Amérique du Nord et Union européenne, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Expansion des tests de diagnostic au point de soins | +0.9% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Accent réglementaire sur l'intégrité des données pharmaceutiques | +0.8% | Amérique du Nord et UE, influence croissante en Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de la recherche clinique et de l'externalisation aux ORC | +0.7% | Amérique du Nord, Inde, Chine | Moyen terme (2 à 4 ans) |

| Intégration de la nano-spectroscopie UV à microvolume en génomique | +0.6% | Mondial, avec adoption précoce dans les pôles de génomique (États-Unis, UE, APAC) | Court à moyen terme (≤ 4 ans) |

| Fabrication en continu avec capteurs PAT en ligne | +0.5% | Amérique du Nord et UE, gagnant du terrain en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante en assurance qualité des produits biologiques

Les pipelines biologiques dominent désormais le développement des médicaments en phase avancée, poussant le marché de la spectroscopie UV vers une analyse protéique à sensibilité accrue. Les instruments à longueur de chemin variable, tels que le Solo VPE, permettent la mesure directe des concentrations d'anticorps jusqu'à 300 mg/mL sans dilution d'échantillon, réduisant le temps d'analyse de plusieurs heures à quelques minutes. La surveillance UV en ligne de la chromatographie sur Protéine A améliore l'élimination des protéines de cellules hôtes et les rendements, s'alignant sur les attentes des régulateurs en matière de Qualité par la Conception pour le contrôle en temps réel[1]Food and Drug Administration, "Considérations de qualité pour les biopharmaceutiques," fda.gov. Les fournisseurs répondent en intégrant des modèles chimiométriques qui fournissent des résultats de concentration et de pureté en un seul balayage, réduisant la charge de travail des opérateurs et améliorant les vitesses de libération des lots. À mesure que les biofabricants font évoluer leurs plateformes de traitement en continu, la demande de sondes UV robustes et compatibles avec les salles blanches devrait continuer à augmenter, faisant monter les prix de vente moyens au sein du marché de la spectroscopie UV.

Besoins croissants en matière de tests de diagnostic au point de soins

Les évolutions démographiques et la quête de décisions cliniques plus rapides accélèrent l'adoption d'appareils UV compacts dans des environnements décentralisés. Les nano-spectrophotomètres à microvolume quantifient l'albumine urinaire et la créatinine à des limites de détection adaptées au dépistage précoce de la néphropathie diabétique, un test traditionnellement confiné aux laboratoires centraux. Des start-ups ont associé l'optique UV à des algorithmes d'IA pour fournir des résultats de contamination bactériologique pour les thérapies cellulaires en moins de 30 minutes, remplaçant la fenêtre de stérilité de 14 jours typique de la filtration sur membrane. Les gouvernements d'Asie-Pacifique soutiennent le déploiement des tests au point de soins pour soulager la congestion hospitalière, et les fabricants d'instruments introduisent des unités rechargeables et compatibles Bluetooth qui se synchronisent avec les plateformes de dossiers de santé électroniques. Cette convergence entre l'optique, la microfluidique et l'apprentissage automatique élargit le marché de la spectroscopie UV au-delà du contrôle qualité pharmaceutique classique.

Accent réglementaire sur l'intégrité des données pharmaceutiques

Les directives Q2(R2) et Q14 de la FDA obligent les entreprises à démontrer la robustesse des méthodes, la traçabilité et les contrôles des enregistrements électroniques, influençant directement les priorités d'achat d'instruments. La 10e édition de la Pharmacopée européenne étend les dispositions UV pour inclure les détecteurs HPLC, incitant les laboratoires à harmoniser les protocoles de qualification. Les modules de vérification automatisés tels que le CertiRef de Mettler-Toledo effectuent des contrôles de longueur d'onde, photométriques et de lumière parasite à l'aide de matériaux de référence certifiés, permettant des pistes d'audit en un clic. Les mesures d'exécution — telles que la lettre d'avertissement de la FDA de 2025 au laboratoire de la China Pharmaceutical University pour des enregistrements de données incomplets — mettent en évidence le coût de la non-conformité. Par conséquent, les équipes d'approvisionnement choisissent de plus en plus des plateformes dotées de logiciels de conformité intégrés, maintenant un pouvoir de tarification premium au sein du marché de la spectroscopie UV.

Croissance de la recherche clinique et de l'externalisation aux ORC

Les entreprises pharmaceutiques continuent d'externaliser les tâches analytiques et de développement en phase précoce aux organisations de recherche sous contrat (ORC) pour concentrer les ressources sur la découverte fondamentale. Les ORC doivent donc sécuriser des systèmes UV de pointe qui prennent en charge le criblage à haut débit, les études de dégradation forcée et la documentation de qualité réglementaire. Le chiffre d'affaires des instruments analytiques de Shimadzu a affiché un TCAC de 8 % de 2018 à 2023, dont environ un cinquième lié aux travaux pharmaceutiques externalisés — preuve de cette évolution structurelle. Les pôles d'ORC nord-américains restent l'épicentre, mais les grandes installations asiatiques se développent rapidement pour servir les producteurs locaux de médicaments génériques, augmentant la demande unitaire d'instruments à double faisceau de prix intermédiaire. Les pipelines biologiques croissants élèvent encore les exigences de débit UV, soulignant la contribution pluriannuelle de l'externalisation au marché de la spectroscopie UV.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les instruments conformes aux BPF | -0.6% | Mondial, frein le plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Main-d'œuvre qualifiée limitée en spectroscopie clinique | -0.4% | Principalement Asie-Pacifique et Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Protocoles de validation et d'étalonnage rigoureux | -0.3% | Mondial, prononcé dans les régions réglementées | Long terme (≥ 4 ans) |

| Concurrence des biocapteurs optiques sans étiquette | -0.2% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les instruments conformes aux BPF

Les packages complets de qualification BPF, les logiciels 21 CFR Partie 11 et les exigences de traçabilité USP <857> augmentent les coûts initiaux pour les plateformes UV. Un système de paillasse fourni avec des kits de validation de longueur d'onde peut dépasser 85 000 USD, un obstacle pour les petits fabricants et les laboratoires du secteur public. Même les unités remises à neuf proposées dans le cadre de programmes pré-certifiés engagent des dépenses supplémentaires pour la re-qualification et la documentation, correspondant souvent au prix d'achat. Les entreprises des marchés émergents font face à des droits d'importation plus élevés et à une expertise locale en validation rare, prolongeant les délais de retour sur investissement. À moins que les outils de financement ou les modèles de crédit-bail ne se multiplient, ces conditions économiques freineront la pénétration unitaire dans les segments les plus sensibles aux prix du marché de la spectroscopie UV.

Main-d'œuvre qualifiée limitée en spectroscopie clinique

Les plateformes UV modernes intègrent la chimiométrie, les statistiques multivariées et la connectivité cloud, mais les programmes universitaires tardent à enseigner ces compétences hybrides. Les laboratoires de contrôle qualité en Inde et dans certaines régions d'Asie du Sud-Est signalent un taux de rotation des opérateurs supérieur à 20 %, augmentant les risques d'intégrité des données lors du transfert de méthodes et des tests de routine[2]Organisation mondiale de la Santé, "Défis mondiaux liés à la main-d'œuvre de laboratoire," who.int. Les lacunes en formation s'étendent à la validation des logiciels, où le personnel doit documenter les contrôles d'accès des utilisateurs, les pistes d'audit et les signatures électroniques. Les gouvernements régionaux ont commencé à financer des apprentissages de techniciens, mais les progrès restent inégaux. Les pénuries persistantes de compétences peuvent contraindre certains établissements à favoriser les contrats de service clés en main plutôt que la possession interne, atténuant la demande d'équipements dans des segments spécifiques du marché de la spectroscopie UV.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'instrument : la portabilité stimule l'innovation

Les unités de paillasse ont dominé les ventes avec 55,12 % de la taille du marché de la spectroscopie UV en 2025 grâce à leur précision photométrique supérieure, leurs kits de qualification robustes et leurs larges écosystèmes d'accessoires. Les grandes usines pharmaceutiques préfèrent les plateformes normalisées à double faisceau car elles harmonisent le transfert de méthodes entre plusieurs sites et s'alignent sur les exigences de vérification des méthodes de la FDA. Les appareils portables/de main ont cependant affiché la croissance unitaire la plus rapide à un TCAC de 7,12 %, alimentée par les diagnostics au point de soins, les tests d'eau sur site et la vérification des matières premières dans les suites de fabrication en continu. Les fournisseurs ont amélioré les agencements optiques à l'aide de miroirs micro-électromécaniques et de peignes de fréquences à large bande, atteignant un pouvoir de résolution allant jusqu'à 10 millions — une performance autrefois limitée aux instruments de paillasse phares.

La dynamique concurrentielle favorise les entreprises qui combinent une optique miniaturisée avec des boîtiers robustes capables de résister aux désinfectants de salle blanche. Le micrologiciel prêt pour le cloud qui diffuse des spectres chiffrés vers des serveurs centralisés réduit le temps d'agrégation des données, une fonctionnalité gagnant la faveur des régulateurs. À mesure que les modèles de soins de santé décentralisés arrivent à maturité, les formats portables deviendront courants, bien que les unités de paillasse continueront à représenter la part du lion du marché de la spectroscopie UV dans les environnements de libération de lots fortement réglementés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les systèmes à barrette de diodes mènent l'innovation

L'optique à double faisceau a continué de détenir 41,10 % de la part de revenus en 2025, reconnue pour la stabilité de la ligne de base lors de longues analyses typiques des études de stabilité. Les configurations à barrette de diodes ont néanmoins enregistré un TCAC de 7,33 % et sont positionnées pour surpasser les autres conceptions jusqu'en 2031. Leur capacité à capturer des spectres entiers en quelques millisecondes prend en charge les contrôles de pureté des pics et le profilage de la dégradation forcée, des activités intégrantes aux lignes directrices ICH Q1. Les instruments à faisceau simple survivent dans les laboratoires sensibles aux coûts, tandis que les variantes UV profond, opérant en dessous de 200 nm, répondent à la demande croissante de détection de protéines à haute extinction dans la recherche sur la thérapie génique.

Les fabricants d'instruments investissent massivement dans la suppression de la lumière parasite, en utilisant des réseaux holographiques qui conservent la linéarité même à des valeurs d'absorbance extrêmement élevées. Les avancées logicielles intègrent la correspondance de bibliothèques spectrales alimentée par l'apprentissage automatique, réduisant la révision manuelle des données jusqu'à 40 %. Le mélange de précision matérielle et d'analytique algorithmique renforce la différenciation, maintenant des bandes de prix premium dans cette tranche du marché de la spectroscopie UV.

Par application : la surveillance des bioprocédés accélère la croissance

Le contrôle qualité des médicaments et les tests de libération ont capté 46,05 % de la part du marché de la spectroscopie UV en 2025, reflétant les mandats BPF pour chaque lot fini. Pourtant, la surveillance des bioprocédés enregistre désormais l'expansion la plus rapide à un TCAC de 8,11 %, reflétant la transition du secteur biopharmaceutique vers le fonctionnement en continu. Les sondes à cellule de flux en ligne suivent l'absorbance UV dans les étapes de capture sur Protéine A et d'inactivation virale, donnant aux fabricants des leviers en temps réel pour ajuster les flux d'alimentation et améliorer les rendements. Les avancées dans la chimie des capteurs à fibre optique résistent à l'encrassement, repoussant les intervalles de maintenance au-delà de six mois même sous des régimes de NEP sévères.

Au-delà des protéines, les techniques d'imagerie UV quantifient l'homogénéité du mélange dans la granulation des comprimés, un passage vers des analyses non destructives, en ligne, qui remplacent les tests HPLC traditionnels à grand échantillon. Dans les diagnostics, les cartouches microfluidiques à usage unique intègrent la mesure UV avec des analyses colorimétriques, comprimant les délais de l'échantillon au résultat. Ces cas d'utilisation variés augmentent les volumes totaux d'instruments et améliorent les revenus récurrents des réactifs, cimentant la diversité des applications comme force stabilisatrice pour le marché de la spectroscopie UV.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les centres universitaires stimulent l'expansion

Les entreprises pharmaceutiques et biotechnologiques ont représenté 48,10 % de la demande en 2025, reflétant leur rôle central dans les chaînes d'approvisionnement mondiales en médicaments et les cadres de conformité stricts. Le renouvellement continu des pipelines et les additions de capacité dans les organisations de développement et de fabrication sous contrat (ODMC) maintiennent des cycles de remplacement d'équipements de base de cinq à sept ans. Les centres médicaux universitaires se distinguent avec un TCAC de 7,85 %, soutenus par des programmes de subventions fédérales visant la médecine translationnelle et les initiatives de thérapie personnalisée. Ces institutions ont de plus en plus besoin d'environnements de données similaires aux BPF pour soutenir les partenariats d'essais cliniques, élevant les spécifications pour les instruments UV de qualité laboratoire.

Les hôpitaux élargissent leur adoption pour les tests de bilirubine rénale et néonatale, tandis que les agences de santé environnementale utilisent des configurations UV pour surveiller les contaminants émergents tels que les PFAS dans l'eau potable. Le profil de demande mixte protège les fournisseurs contre les baisses dans une seule catégorie de clients et maintient le marché de la spectroscopie UV sur une trajectoire de croissance solide malgré les vents contraires macroéconomiques occasionnels.

Analyse géographique

L'Amérique du Nord a maintenu la plus grande contribution aux revenus mondiaux avec 42,00 % en 2025 grâce à une infrastructure biopharmaceutique robuste, une surveillance rigoureuse de la FDA et des bases de fabrication locales pour les grandes marques analytiques. Les incitations gouvernementales — telles que la loi CHIPS et Science — encouragent davantage la production nationale d'optiques de précision, renforçant la résilience des chaînes d'approvisionnement. L'Europe suit de près, portée par des réglementations EMA harmonisées et un réseau croissant de fabrication sous contrat de produits biologiques.

L'Asie-Pacifique a cependant affiché la dynamique de croissance la plus forte à un TCAC de 6,18 % et devrait représenter plus d'un tiers de la demande incrémentale d'instruments d'ici 2030. Le programme d'incitation liée à la production de l'Inde et les subventions provinciales chinoises de plusieurs milliards de dollars pour les thérapies avancées accélèrent la construction de nouvelles usines. La décision de Shimadzu de construire une usine dans le Karnataka capable de produire 10 000 unités UV-visible par an à partir de 2027 illustre la tendance à la localisation. Le Japon et la Corée du Sud maintiennent une valeur unitaire élevée grâce à l'innovation continue dans les pipelines de thérapie génique et cellulaire, tandis que les États d'Asie du Sud-Est priorisent le déploiement des tests au point de soins dans les cliniques rurales.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent en phase précoce mais montrent un intérêt croissant à mesure que les régulateurs locaux renforcent les cadres de pharmacovigilance. Les directives brésiliennes de l'ANVISA font désormais référence aux contrôles de performance USP <857>, incitant au remplacement des anciens modèles à faisceau simple. Les pays du Conseil de coopération du Golfe investissent dans des installations de remplissage-finissage de produits biologiques dans des zones de libre-échange, générant des commandes initiales pour des modules de surveillance UV intégrés. Collectivement, ces dynamiques garantissent que l'étendue géographique du marché de la spectroscopie UV s'élargira au cours des cinq prochaines années.

Paysage concurrentiel

Agilent Technologies, Thermo Fisher Scientific et Shimadzu Corporation ancrent le niveau supérieur des fournisseurs, chacun soutenu par des portefeuilles d'instruments de plusieurs milliards de dollars et des empreintes de service mondiales. L'acquisition par Agilent de BioVectra pour 925 millions USD en juillet 2024 renforce sa position dans la synthèse des oligonucléotides, un segment de niche avec des spécifications d'absorbance UV strictes pour la pureté et la concentration. L'acquisition par Thermo Fisher de l'unité Purification et Filtration de Solventum pour 4,1 milliards USD, annoncée en février 2025, étend les actifs de traitement en aval et crée des voies de vente croisée pour les détecteurs UV intégrés dans les modules de chromatographie.

La prochaine installation de Shimadzu dans le Karnataka réduira les délais de livraison et proposera des modèles optimisés en termes de coûts pour le secteur florissant des génériques en Inde. Les fournisseurs à capitalisation moyenne poursuivent la spécialisation : Specac a acquis les gammes de produits de Harrick pour élargir les kits d'accessoires pour les mesures de réflectance diffuse, tandis que Metrohm s'associe à des entreprises d'analytique cloud pour fournir des plateformes de données par abonnement. La numérisation est un point focal de différenciation ; les leaders déploient une maintenance prédictive pilotée par l'IA qui planifie le remplacement des lampes et le nettoyage des optiques avant que les performances ne dépassent les tolérances USP.

Les producteurs chinois émergents ciblent les segments d'entrée de gamme avec des unités à faisceau simple à prix compétitif, mais peinent souvent à satisfaire les exigences complètes de documentation BPF, maintenant des barrières à l'entrée intactes sur les marchés réglementés. Dans l'ensemble, la rivalité reste modérée car les obstacles à la certification limitent la marchandisation. Les cinq premiers acteurs contrôlent environ 35 à 40 % des revenus mondiaux, indiquant un environnement de marché de la spectroscopie UV équilibré mais concurrentiel.

Leaders du secteur de la spectroscopie UV

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Shimadzu Corporation

PerkinElmer Inc.

Hitachi High-Tech Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific a accepté d'acquérir l'activité Purification et Filtration de Solventum pour environ 4,1 milliards USD, renforçant les offres de bioproduction liées à l'analytique des protéines par UV.

- Janvier 2025 : Shimadzu Corporation a dévoilé ses plans pour une nouvelle usine d'instruments analytiques dans le Karnataka, en Inde, dont le démarrage est prévu en 2027, pour la fabrication de spectrophotomètres UV-visible ainsi que de spectromètres de masse.

- Juillet 2024 : Agilent Technologies a finalisé l'acquisition de BioVectra pour 925 millions USD, élargissant les services de production d'oligonucléotides qui reposent largement sur la quantification UV.

- Avril 2024 : Thermo Fisher s'est engagé à investir 2 milliards USD dans les capacités et la R&D aux États-Unis, dont 500 millions USD pour l'innovation dans les instruments analytiques, y compris les plateformes UV de nouvelle génération.

- Mars 2024 : La FDA a publié les directives finales Q2(R2) et Q14, élevant les exigences de validation pour toutes les procédures analytiques, couvrant explicitement la spectroscopie UV.

- Octobre 2024 : EquipNet a commencé la revente de spectrophotomètres UV-visible pré-certifiés par Agilent, fournissant des garanties OEM aux acheteurs à budget limité.

Portée du rapport mondial sur le marché de la spectroscopie UV

Selon la portée de ce rapport, la spectrométrie ultraviolette-visible désigne la spectroscopie d'absorption qui utilise la lumière dans les plages spectrales du visible, mesurant ainsi l'absorption du rayonnement ultraviolet due à l'interaction avec un échantillon. Le marché de la spectroscopie UV est segmenté par instrument (faisceau simple, double faisceau, systèmes à barrette) par application (études universitaires, industrielles et environnementales), par utilisateur final (industries pharmaceutiques et biotechnologiques, institutions universitaires et de recherche), géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances de 17 pays à travers les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Spectrophotomètres de paillasse |

| Nano-spectrophotomètres à microvolume |

| Appareils portables/de main |

| Capteurs de processus en ligne |

| Faisceau simple |

| Double faisceau |

| Barrette de diodes |

| Systèmes UV profond |

| Contrôle qualité et tests de libération des médicaments |

| Diagnostics cliniques (analyse du sang et des urines) |

| Quantification en génomique et protéomique |

| Surveillance des bioprocédés et technologie analytique de procédé (PAT) |

| Recherche universitaire et translationnelle |

| Entreprises pharmaceutiques et biotechnologiques |

| Organisations de recherche et de fabrication sous contrat (ORC/ODMC) |

| Hôpitaux et laboratoires de diagnostic |

| Centres médicaux universitaires |

| Agences de santé publique et de réglementation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'instrument | Spectrophotomètres de paillasse | |

| Nano-spectrophotomètres à microvolume | ||

| Appareils portables/de main | ||

| Capteurs de processus en ligne | ||

| Par technologie | Faisceau simple | |

| Double faisceau | ||

| Barrette de diodes | ||

| Systèmes UV profond | ||

| Par application | Contrôle qualité et tests de libération des médicaments | |

| Diagnostics cliniques (analyse du sang et des urines) | ||

| Quantification en génomique et protéomique | ||

| Surveillance des bioprocédés et technologie analytique de procédé (PAT) | ||

| Recherche universitaire et translationnelle | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Organisations de recherche et de fabrication sous contrat (ORC/ODMC) | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Centres médicaux universitaires | ||

| Agences de santé publique et de réglementation | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché de la spectroscopie UV en 2031 ?

Le marché de la spectroscopie UV devrait atteindre 28,69 milliards USD d'ici 2031, à un TCAC de 4,92 % à partir de 2026.

Quelle catégorie d'instruments mène les ventes actuelles ?

Les spectrophotomètres de paillasse dominent, représentant 55,12 % des revenus de 2025 grâce à leurs fonctionnalités de conformité réglementaire et leur haute précision photométrique.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

Les incitations gouvernementales à la fabrication pharmaceutique, les nouvelles capacités de production de produits biologiques et les mouvements de localisation des fournisseurs mondiaux soutiennent un TCAC régional de 6,18 % jusqu'en 2031.

Comment les nouvelles directives de la FDA influencent-elles les décisions d'achat ?

Les directives Q2(R2) et Q14 élèvent les exigences en matière d'intégrité des données et de validation des méthodes, incitant les laboratoires à privilégier les instruments dotés d'une vérification automatisée des performances et d'un logiciel 21 CFR Partie 11.

Quelle tendance technologique remodèle les systèmes UV portables ?

L'intégration d'algorithmes d'IA et d'optiques à peigne de fréquences à large bande augmente la résolution tout en réduisant les facteurs de forme, permettant des diagnostics fiables au point de soins.

Quel segment d'utilisateurs connaît la croissance la plus rapide ?

Les centres médicaux universitaires croissent à un TCAC de 7,85 % à mesure que les subventions de recherche et les projets de médecine translationnelle nécessitent des capacités analytiques de qualité BPF.

Dernière mise à jour de la page le: