Tamaño y Participación del Mercado de Espectroscopía UV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Espectroscopía UV por Mordor Intelligence

El tamaño del mercado de espectroscopía UV en 2026 se estima en USD 22,58 mil millones, creciendo desde el valor de 2025 de USD 21,52 mil millones con proyecciones para 2031 que muestran USD 28,69 mil millones, creciendo a una CAGR del 4,92% durante 2026-2031. La sólida demanda proviene de la adopción de la fabricación continua en el sector farmacéutico, donde los sensores UV en línea permiten el seguimiento en tiempo real de los atributos críticos de calidad, reduciendo las fallas de lotes y el tiempo de inactividad. Las amplias canalizaciones de productos biológicos, las más estrictas normas de integridad de datos de la FDA emitidas en 2024 y el rápido crecimiento de las pruebas de diagnóstico en el punto de atención (POC) están ampliando la base direccionable para instrumentos conformes. La intensidad competitiva es moderada: las multinacionales se centran en adquisiciones estratégicas que amplían las capacidades en la síntesis de oligonucleótidos y la filtración de bioprocesos, mientras que los proveedores regionales enfatizan los centros de fabricación con ventajas de costos en Asia-Pacífico. La sólida inversión de capital en infraestructura analítica, combinada con los avances en análisis espectral mejorado por IA, sustenta un crecimiento de volumen constante en todos los segmentos de usuarios finales.

Conclusiones Clave del Informe

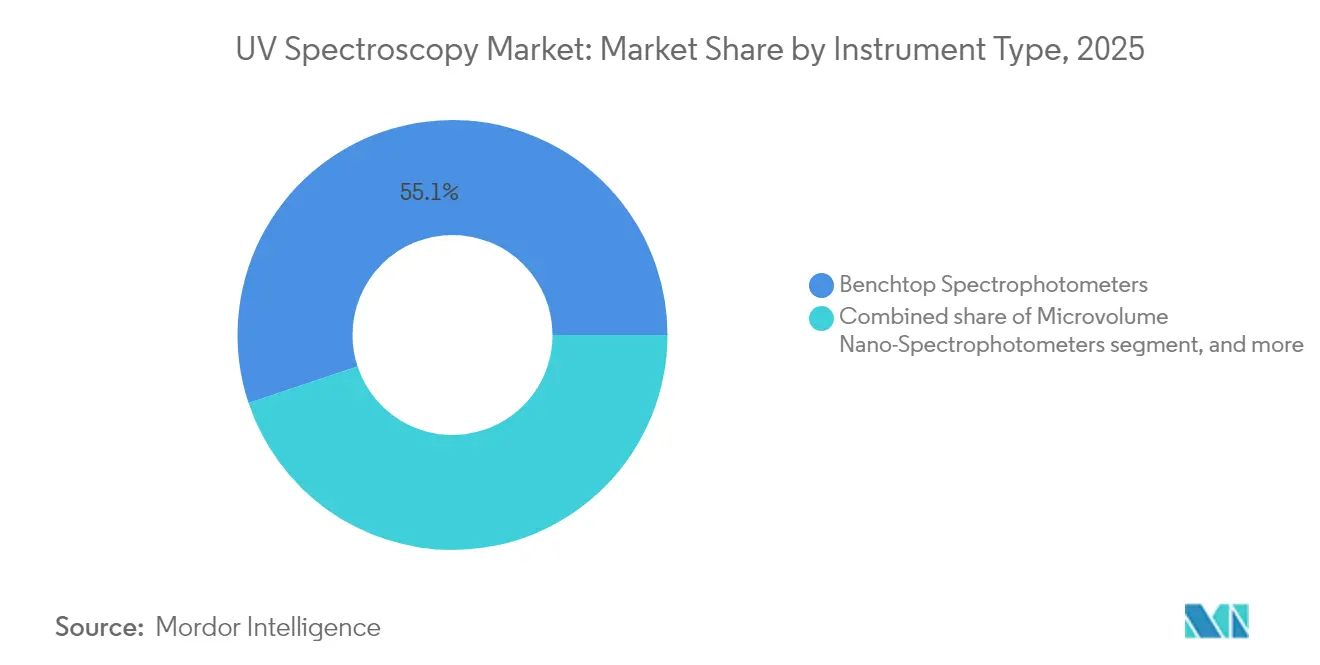

- Por tipo de instrumento, los espectrofotómetros de sobremesa representaron el 55,12% de la participación del mercado de espectroscopía UV en 2025; se proyecta que los dispositivos portátiles/de mano se expandirán a una CAGR del 7,12% hasta 2031.

- Por tecnología, la óptica de doble haz continuó manteniendo el 41,10% de la participación de ingresos en 2025. Las configuraciones de matriz de diodos, no obstante, registraron una CAGR del 7,33% y están posicionadas para superar a otros diseños hasta 2031.

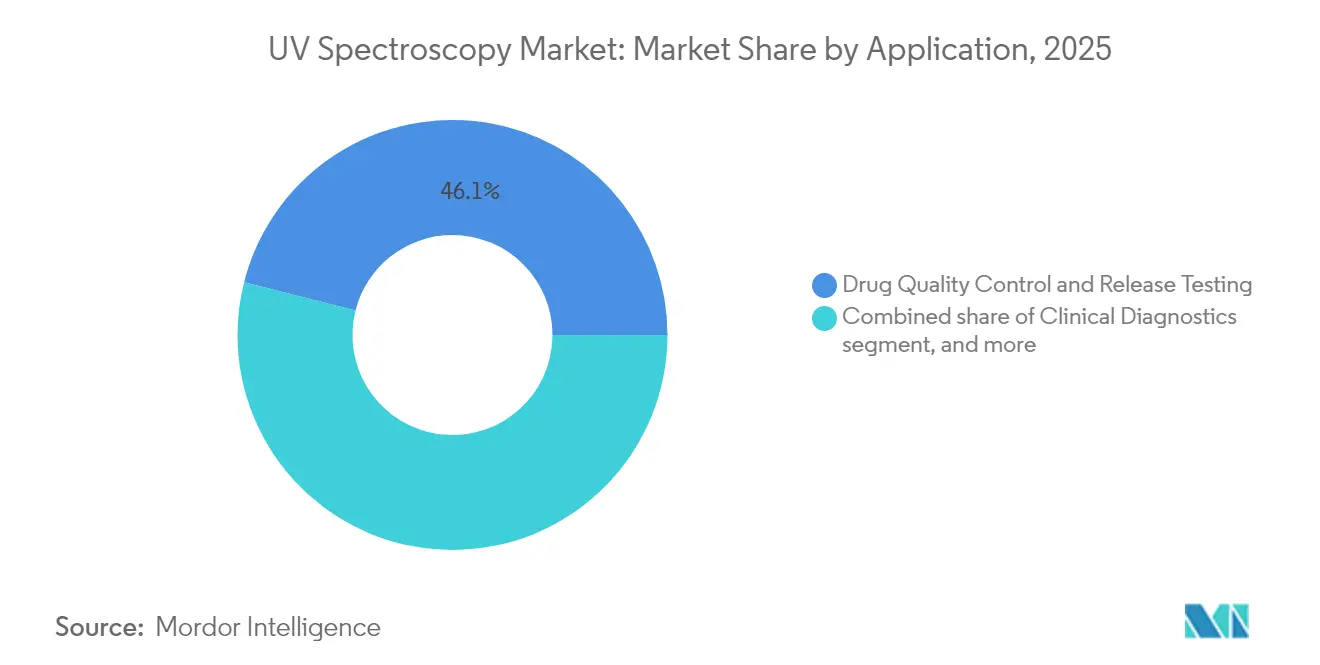

- Por aplicación, el control de calidad de medicamentos y las pruebas de liberación representaron el 46,05% del tamaño del mercado de espectroscopía UV en 2025, mientras que se prevé que el monitoreo de bioprocesos y la tecnología analítica de procesos crezcan a una CAGR del 8,11% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biotecnológicas representaron el 48,10% del tamaño del mercado de espectroscopía UV en 2025, mientras que los centros médicos académicos están listos para crecer a una CAGR del 7,85% hasta 2031.

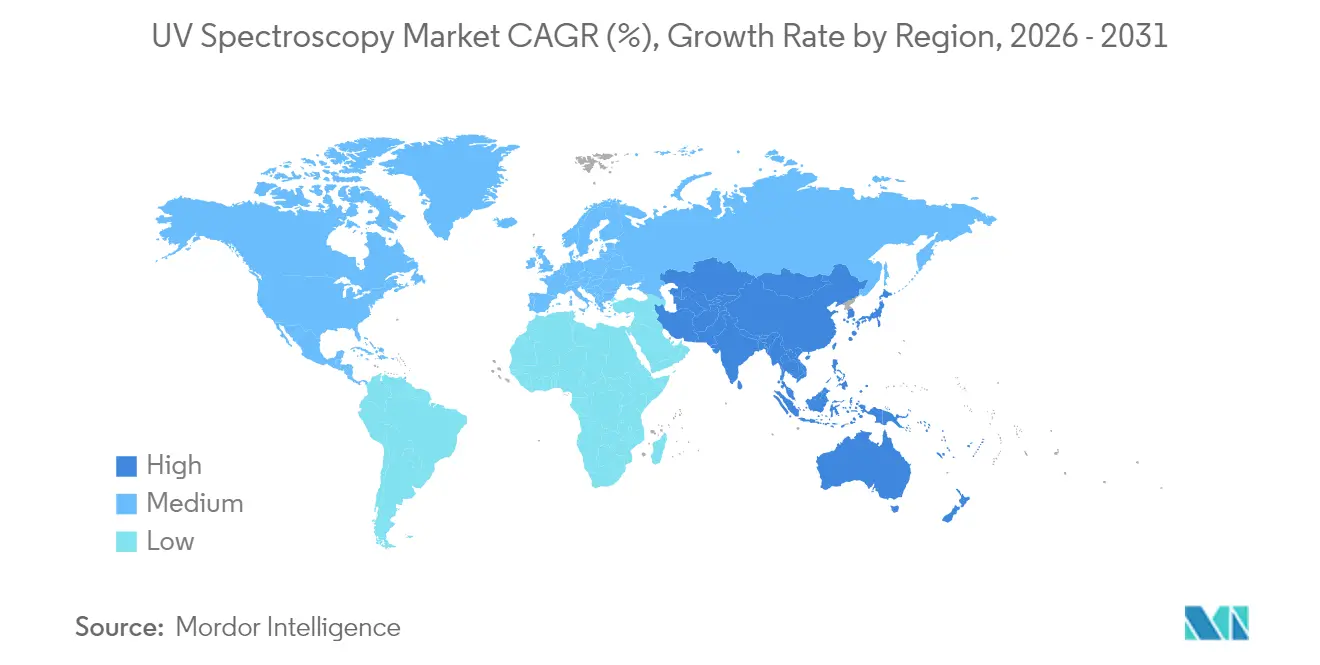

- Por geografía, América del Norte lideró con el 42,00% de la participación del mercado de espectroscopía UV en 2025, sin embargo, se espera que Asia-Pacífico registre la CAGR regional más rápida del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Espectroscopía UV

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la demanda de garantía de calidad de productos biológicos | +1.2% | América del Norte y Unión Europea, con expansión global | Mediano plazo (2-4 años) |

| Expansión de las pruebas de diagnóstico en el punto de atención | +0.9% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Corto plazo (≤ 2 años) |

| Enfoque regulatorio en la integridad de datos farmacéuticos | +0.8% | América del Norte y UE, con influencia creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en investigación clínica y externalización a organizaciones de investigación por contrato | +0.7% | América del Norte, India, China | Mediano plazo (2-4 años) |

| Integración de la nano-espectroscopía UV de microvolumen en genómica | +0.6% | Global, con adopción temprana en centros de genómica (EE. UU., UE, APAC) | Corto a mediano plazo (≤ 4 años) |

| Fabricación continua con sensores PAT en línea | +0.5% | América del Norte y UE, con tracción creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Demanda de Garantía de Calidad de Productos Biológicos

Las canalizaciones de productos biológicos dominan ahora el desarrollo de fármacos en fase avanzada, impulsando el mercado de espectroscopía UV hacia análisis de proteínas de mayor sensibilidad. Los instrumentos de longitud de trayecto variable, como el Solo VPE, permiten la medición directa de concentraciones de anticuerpos de hasta 300 mg/mL sin dilución de muestra, reduciendo el tiempo de ensayo de horas a minutos. El monitoreo UV en línea de la cromatografía de Proteína A mejora la depuración de proteínas de células huésped y los rendimientos, alineándose con las expectativas de Calidad por Diseño de los reguladores para el control en tiempo real[1]Administración de Alimentos y Medicamentos, "Consideraciones de Calidad para Productos Biofarmacéuticos," fda.gov. Los proveedores responden integrando modelos quimiométricos que ofrecen resultados de concentración y pureza en un solo escaneo, reduciendo la carga de trabajo del operador y mejorando las velocidades de liberación de lotes. A medida que los biofabricantes amplían las plataformas de procesamiento continuo, la demanda de sondas UV robustas y compatibles con salas limpias debería continuar aumentando, elevando los precios de venta promedio dentro del mercado de espectroscopía UV.

Expansión de las Necesidades de Pruebas de Diagnóstico en el Punto de Atención

Los cambios demográficos y la búsqueda de decisiones clínicas más rápidas están acelerando la adopción de dispositivos UV compactos en entornos descentralizados. Los nano-espectrofotómetros de microvolumen cuantifican la albúmina urinaria y la creatinina en límites de detección adecuados para el cribado temprano de la enfermedad renal diabética, una prueba tradicionalmente confinada a los laboratorios centrales. Las empresas emergentes han combinado la óptica UV con algoritmos de IA para ofrecer resultados de contaminación bacteriológica para terapias celulares en menos de 30 minutos, sustituyendo la ventana de esterilidad de 14 días típica de la filtración por membrana. Los gobiernos en Asia-Pacífico apoyan el despliegue de POC para aliviar la congestión hospitalaria, y los fabricantes de instrumentos están introduciendo unidades recargables con Bluetooth habilitado que se sincronizan con plataformas de registros de salud electrónicos. Esta convergencia entre óptica, microfluídica y aprendizaje automático amplía el mercado de espectroscopía UV más allá del control de calidad farmacéutico clásico.

Énfasis Regulatorio en la Integridad de Datos Farmacéuticos

Las guías Q2(R2) y Q14 de la FDA obligan a las empresas a demostrar la robustez del método, la trazabilidad y los controles de registros electrónicos, influyendo directamente en las prioridades de compra de instrumentos. La 10.ª edición de la Farmacopea Europea amplía las disposiciones de UV para incluir los detectores de HPLC, lo que lleva a los laboratorios a armonizar los protocolos de calificación. Los módulos de verificación automatizados, como el CertiRef de Mettler-Toledo, realizan comprobaciones de longitud de onda, fotométricas y de luz dispersa utilizando materiales de referencia certificados, lo que permite rastros de auditoría con un solo clic. Las acciones de cumplimiento —como la carta de advertencia de la FDA de 2025 al laboratorio de la Universidad Farmacéutica de China por registros de datos incompletos— ponen de relieve el costo del incumplimiento. En consecuencia, los equipos de adquisiciones seleccionan cada vez más plataformas con software de cumplimiento integrado, manteniendo el poder de fijación de precios premium dentro del mercado de espectroscopía UV.

Crecimiento en Investigación Clínica y Externalización a Organizaciones de Investigación por Contrato

Las empresas farmacéuticas continúan externalizando tareas analíticas y de desarrollo en etapas tempranas a organizaciones de investigación por contrato (CROs) para centrar los recursos en el descubrimiento principal. Las CROs deben, por tanto, asegurar sistemas UV de última generación que respalden la detección de alto rendimiento, los estudios de degradación forzada y la documentación de grado regulatorio. Los ingresos por instrumentos analíticos de Shimadzu registraron una CAGR del 8% de 2018 a 2023, con aproximadamente un quinto vinculado al trabajo farmacéutico externalizado, lo que evidencia este cambio estructural. Los centros de CROs en América del Norte siguen siendo el epicentro, sin embargo, las principales instalaciones asiáticas se están expandiendo rápidamente para atender a los productores locales de medicamentos genéricos, aumentando la demanda unitaria de instrumentos de doble haz de precio medio. Las crecientes canalizaciones de productos biológicos elevan aún más los requisitos de rendimiento UV, subrayando la contribución plurianual de la externalización al mercado de espectroscopía UV.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para instrumentos conformes con GMP | -0.6% | Global, mayor freno en mercados emergentes | Largo plazo (≥ 4 años) |

| Mano de obra cualificada limitada en espectroscopía clínica | -0.4% | Principalmente Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Protocolos estrictos de validación y calibración | -0.3% | Global, pronunciado en regiones reguladas | Largo plazo (≥ 4 años) |

| Competencia de biosensores ópticos sin etiqueta | -0.2% | América del Norte y UE, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Instrumentos Conformes con GMP

Los paquetes completos de calificación GMP, el software conforme a 21 CFR Parte 11 y los requisitos de trazabilidad USP <857> elevan los costos iniciales de las plataformas UV. Un sistema de sobremesa agrupado con kits de validación de longitud de onda puede superar los USD 85.000, un obstáculo para los pequeños fabricantes y los laboratorios del sector público. Incluso las unidades reacondicionadas ofrecidas en programas de equipos usados certificados incurren en gastos adicionales para la recalificación y la documentación, que a menudo igualan el precio de compra. Las empresas de mercados emergentes enfrentan mayores aranceles de importación y escasa experiencia local en validación, lo que prolonga los períodos de recuperación de la inversión. A menos que proliferen las herramientas de financiación o los modelos de arrendamiento, esta situación económica limitará la penetración unitaria en los segmentos más sensibles al precio del mercado de espectroscopía UV.

Mano de Obra Cualificada Limitada en Espectroscopía Clínica

Las modernas plataformas UV integran quimiometría, estadística multivariante y conectividad en la nube, sin embargo, los planes de estudio académicos están rezagados en la enseñanza de estas habilidades híbridas. Los laboratorios de control de calidad en India y partes del Sudeste Asiático reportan una rotación de operadores superior al 20%, lo que aumenta los riesgos de integridad de datos durante la transferencia de métodos y las pruebas rutinarias[2]Organización Mundial de la Salud, "Desafíos Globales de la Fuerza Laboral de Laboratorios," who.int. Las brechas de formación se extienden a la validación de software, donde el personal debe documentar los controles de acceso de usuarios, los rastros de auditoría y las firmas electrónicas. Los gobiernos regionales han comenzado a financiar aprendizajes para técnicos, pero el progreso sigue siendo desigual. La persistente escasez de habilidades puede obligar a algunas instalaciones a favorecer los contratos de servicio llave en mano sobre la propiedad interna, reduciendo la demanda de equipos en segmentos específicos del mercado de espectroscopía UV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instrumento: La Portabilidad Impulsa la Innovación

Las unidades de sobremesa dominaron las ventas con el 55,12% del tamaño del mercado de espectroscopía UV en 2025 gracias a su superior precisión fotométrica, sólidos kits de calificación y amplios ecosistemas de accesorios. Las grandes plantas farmacéuticas prefieren las plataformas de doble haz estandarizadas porque armonizan la transferencia de métodos entre múltiples sitios y se alinean con los requisitos de verificación de métodos de la FDA. Los dispositivos portátiles/de mano, sin embargo, registraron el crecimiento unitario más rápido a una CAGR del 7,12%, impulsados por los diagnósticos POC, las pruebas de agua in situ y la verificación de materias primas en suites de fabricación continua. Los proveedores han mejorado los diseños ópticos utilizando espejos microelectromecánicos y peines de frecuencia de banda ancha, logrando un poder de resolución de hasta 10 millones, un rendimiento antes limitado a los instrumentos de sobremesa de gama alta.

La dinámica competitiva favorece a las empresas que combinan óptica en miniatura con carcasas robustas capaces de resistir los desinfectantes de salas limpias. El firmware listo para la nube que transmite espectros cifrados a servidores centralizados reduce el tiempo de agregación de datos, una característica que gana favor regulatorio. A medida que los modelos de atención médica descentralizada maduran, los formatos portátiles se convertirán en la norma, aunque las unidades de sobremesa seguirán dominando la mayor parte del mercado de espectroscopía UV en entornos de liberación de lotes altamente regulados.

Por Tecnología: Los Sistemas de Matriz de Diodos Lideran la Innovación

La óptica de doble haz continuó manteniendo el 41,10% de la participación de ingresos en 2025, apreciada por su estabilidad de línea de base durante las largas ejecuciones analíticas típicas de los estudios de estabilidad. Las configuraciones de matriz de diodos, no obstante, registraron una CAGR del 7,33% y están posicionadas para superar a otros diseños hasta 2031. Su capacidad para capturar espectros completos en milisegundos respalda las verificaciones de pureza de picos y la elaboración de perfiles de degradación forzada, actividades integrales a las directrices ICH Q1. Los instrumentos de haz único sobreviven en laboratorios sensibles al costo, mientras que las variantes de UV profundo, que operan por debajo de los 200 nm, satisfacen la creciente demanda de detección de proteínas de alta extinción en la investigación de terapia génica.

Los fabricantes de instrumentos invierten fuertemente en la supresión de luz dispersa, utilizando redes holográficas que mantienen la linealidad incluso a valores de absorbancia extremadamente altos. Los avances de software integran la correspondencia de bibliotecas espectrales impulsada por aprendizaje automático, reduciendo la revisión manual de datos hasta en un 40%. La combinación de precisión de hardware y análisis algorítmico fortalece la diferenciación, manteniendo bandas de precios premium en este segmento del mercado de espectroscopía UV.

Por Aplicación: El Monitoreo de Bioprocesos Acelera el Crecimiento

El control de calidad de medicamentos y las pruebas de liberación capturaron el 46,05% de la participación del mercado de espectroscopía UV en 2025, reflejando los mandatos GMP para cada lote terminado. Sin embargo, el monitoreo de bioprocesos registra ahora la expansión más rápida a una CAGR del 8,11%, reflejando la transición del sector biofarmacéutico hacia la operación continua. Las sondas de celda de flujo en línea rastrean la absorbancia UV en los pasos de captura de Proteína A e inactivación viral, dando a los fabricantes controles en tiempo real para ajustar los flujos de alimentación y mejorar los rendimientos. Los avances en la química de sensores de fibra óptica resisten el ensuciamiento, extendiendo los intervalos de mantenimiento más allá de los seis meses incluso bajo regímenes CIP severos.

Más allá de las proteínas, las técnicas de imágenes UV cuantifican la homogeneidad de la mezcla en la granulación de tabletas, un avance hacia ensayos no destructivos en línea que reemplazan las pruebas tradicionales de HPLC de grandes muestras. En diagnósticos, los cartuchos microfluídicos desechables integran la medición UV con ensayos colorimétricos, comprimiendo los plazos de muestra a resultado. Estos variados casos de uso amplían los volúmenes totales de instrumentos y mejoran los ingresos recurrentes por reactivos, consolidando la diversidad de aplicaciones como una fuerza estabilizadora para el mercado de espectroscopía UV.

Por Usuario Final: Los Centros Académicos Impulsan la Expansión

Las empresas farmacéuticas y biotecnológicas representaron el 48,10% de la demanda de 2025, un reflejo de su papel central en las cadenas de suministro globales de medicamentos y los estrictos marcos de cumplimiento. La reposición continua de canalizaciones y las adiciones de capacidad en las organizaciones de desarrollo y fabricación por contrato (CDMOs) mantienen ciclos de reemplazo de equipos de referencia de cinco a siete años. Los centros médicos académicos destacan con una CAGR del 7,85%, respaldados por programas de subsidios federales destinados a la medicina traslacional y las iniciativas de terapia personalizada. Estas instituciones requieren cada vez más entornos de datos similares a los GMP para respaldar las asociaciones de ensayos clínicos, elevando las especificaciones de los instrumentos UV de grado laboratorial.

Los hospitales amplían la adopción para las pruebas renales y de bilirrubina neonatal, mientras que las agencias de salud ambiental utilizan configuraciones UV para monitorear contaminantes emergentes como las PFAS en el agua potable. El perfil de demanda combinado protege a los proveedores contra las caídas en cualquier categoría de cliente única y mantiene el mercado de espectroscopía UV en una sólida trayectoria de crecimiento a pesar de los vientos macroeconómicos adversos ocasionales.

Análisis Geográfico

América del Norte mantuvo la mayor contribución a los ingresos globales con el 42,00% en 2025 debido a la sólida infraestructura biofarmacéutica, la estricta supervisión de la FDA y las bases de fabricación locales para las principales marcas analíticas. El estímulo gubernamental —como la Ley CHIPS y Ciencia— fomenta aún más la producción doméstica de óptica de precisión, reforzando la resiliencia de la cadena de suministro. Europa le sigue de cerca, impulsada por las regulaciones armonizadas de la Agencia Europea de Medicamentos y una red en expansión de fabricación por contrato de productos biológicos.

Asia-Pacífico, sin embargo, entregó el mayor impulso de crecimiento con una CAGR del 6,18% y se espera que represente más de un tercio de la demanda incremental de instrumentos para 2030. El Plan de Incentivos Vinculados a la Producción de India y las subvenciones provinciales de varios miles de millones de dólares de China para terapéuticos avanzados están acelerando la construcción de nuevas plantas. La decisión de Shimadzu de construir una fábrica en Karnataka capaz de producir 10.000 unidades UV-visible anualmente a partir de 2027 ejemplifica la tendencia de localización. Japón y Corea del Sur mantienen un alto valor unitario a través de la continua innovación en canalizaciones de terapia génica y celular, mientras que los estados del Sudeste Asiático priorizan el despliegue de POC en clínicas rurales.

Oriente Medio y África y América del Sur siguen siendo mercados en etapa temprana, pero muestran un interés creciente a medida que los reguladores locales fortalecen los marcos de farmacovigilancia. Las directrices de la Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil ahora hacen referencia a las verificaciones de rendimiento USP <857>, lo que impulsa la sustitución de los modelos de haz único envejecidos. Los países del Consejo de Cooperación del Golfo invierten en instalaciones de llenado y acabado de productos biológicos dentro de zonas de libre comercio, impulsando los pedidos iniciales de bandejas de monitoreo UV integradas. Colectivamente, estas dinámicas aseguran que la distribución geográfica del mercado de espectroscopía UV se ampliará en los próximos cinco años.

Panorama Competitivo

Agilent Technologies, Thermo Fisher Scientific y Shimadzu Corporation anclan el nivel superior de proveedores, cada uno respaldado por carteras de instrumentos de varios miles de millones de dólares y huellas de servicio globales. La adquisición de BioVectra por USD 925 millones por parte de Agilent en julio de 2024 fortalece su posición en la síntesis de oligonucleótidos, un nicho con estrictas especificaciones de absorbancia UV para la pureza y concentración. La compra de USD 4,1 mil millones de la unidad de Purificación y Filtración de Solventum por parte de Thermo Fisher, anunciada en febrero de 2025, amplía los activos de procesamiento posterior y crea vías de venta cruzada para detectores UV integrados en bandejas de cromatografía.

La próxima instalación de Karnataka de Shimadzu reducirá los plazos de entrega y ofrecerá modelos con costos optimizados para el floreciente sector de genéricos de India. Los proveedores de mediana capitalización buscan la especialización: Specac adquirió las líneas de productos de Harrick para ampliar los kits de accesorios para mediciones de reflectancia difusa, mientras que Metrohm se asocia con empresas de análisis en la nube para ofrecer plataformas de datos basadas en suscripción. La digitalización es un punto focal de diferenciación; los líderes despliegan mantenimiento predictivo impulsado por IA que programa el reemplazo de lámparas y la limpieza de óptica antes de que las derivas de rendimiento superen la tolerancia USP.

Los productores chinos emergentes apuntan a los segmentos de nivel básico con unidades de haz único a precios competitivos, pero a menudo luchan por satisfacer las demandas completas de documentación GMP, manteniendo las barreras de entrada intactas en los mercados regulados. En general, la rivalidad sigue siendo moderada porque los obstáculos de certificación frenan la mercantilización. Los cinco principales actores controlan un estimado del 35-40% de los ingresos globales, lo que indica un entorno de mercado de espectroscopía UV equilibrado pero competitivo.

Líderes de la Industria de Espectroscopía UV

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Shimadzu Corporation

PerkinElmer Inc.

Hitachi High-Tech Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por aproximadamente USD 4,1 mil millones, mejorando las ofertas de bioproducción vinculadas al análisis de proteínas basado en UV.

- Enero de 2025: Shimadzu Corporation presentó planes para una nueva fábrica de instrumentos analíticos en Karnataka, India, programada para comenzar operaciones en 2027 y fabricar espectrofotómetros UV-visible junto con espectrómetros de masas.

- Julio de 2024: Agilent Technologies completó la compra de BioVectra por USD 925 millones, ampliando los servicios de producción de oligonucleótidos que dependen en gran medida de la cuantificación UV.

- Abril de 2024: Thermo Fisher comprometió USD 2 mil millones para la capacidad y la I+D en EE. UU., destinando USD 500 millones a la innovación en instrumentos analíticos, incluidas las plataformas UV de próxima generación.

- Marzo de 2024: La FDA emitió las guías finales Q2(R2) y Q14, elevando los requisitos de validación para todos los procedimientos analíticos, cubriendo explícitamente la espectroscopía UV.

- Octubre de 2024: EquipNet comenzó a revender espectrofotómetros UV-visible usados certificados por Agilent, proporcionando garantías respaldadas por el fabricante original de equipos (OEM) a compradores con presupuesto limitado.

Alcance del Informe Global del Mercado de Espectroscopía UV

Según el alcance de este informe, la espectrometría ultravioleta-visible se refiere a la espectroscopía de absorción que utiliza luz en los rangos espectrales visibles, midiendo así la absorción de la radiación ultravioleta debido a la interacción con una muestra. El mercado de espectroscopía UV está segmentado por Instrumento (Haz único, Doble haz, Sistemas basados en matrices), por Aplicación (Estudios académicos, industriales y ambientales), por Usuario Final (Industrias farmacéuticas y biotecnológicas, instituciones académicas y de investigación) y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Espectrofotómetros de Sobremesa |

| Nano-Espectrofotómetros de Microvolumen |

| Dispositivos Portátiles / de Mano |

| Sensores de Proceso en Línea |

| Haz Único |

| Doble Haz |

| Matriz de Diodos |

| Sistemas de UV Profundo |

| Control de Calidad de Medicamentos y Pruebas de Liberación |

| Diagnósticos Clínicos (Análisis de Sangre y Orina) |

| Cuantificación en Genómica y Proteómica |

| Monitoreo de Bioprocesos y PAT |

| Investigación Académica y Traslacional |

| Empresas Farmacéuticas y Biotecnológicas |

| Organizaciones de Investigación y Fabricación por Contrato (CROs/CDMOs) |

| Hospitales y Laboratorios de Diagnóstico |

| Centros Médicos Académicos |

| Agencias de Salud Pública y Regulatorias |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Instrumento | Espectrofotómetros de Sobremesa | |

| Nano-Espectrofotómetros de Microvolumen | ||

| Dispositivos Portátiles / de Mano | ||

| Sensores de Proceso en Línea | ||

| Por Tecnología | Haz Único | |

| Doble Haz | ||

| Matriz de Diodos | ||

| Sistemas de UV Profundo | ||

| Por Aplicación | Control de Calidad de Medicamentos y Pruebas de Liberación | |

| Diagnósticos Clínicos (Análisis de Sangre y Orina) | ||

| Cuantificación en Genómica y Proteómica | ||

| Monitoreo de Bioprocesos y PAT | ||

| Investigación Académica y Traslacional | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Organizaciones de Investigación y Fabricación por Contrato (CROs/CDMOs) | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Centros Médicos Académicos | ||

| Agencias de Salud Pública y Regulatorias | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de espectroscopía UV en 2031?

Se proyecta que el mercado de espectroscopía UV alcanzará USD 28,69 mil millones para 2031, creciendo a una CAGR del 4,92% desde 2026.

¿Qué categoría de instrumento lidera las ventas actuales?

Los espectrofotómetros de sobremesa dominan, representando el 55,12% de los ingresos de 2025 debido a sus características de cumplimiento regulatorio y alta precisión fotométrica.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Los incentivos gubernamentales para la fabricación farmacéutica, la nueva capacidad de productos biológicos y los movimientos de localización de proveedores globales están impulsando una CAGR regional del 6,18% hasta 2031.

¿Cómo influyen las nuevas directrices de la FDA en las decisiones de compra?

Las guías Q2(R2) y Q14 elevan los requisitos de integridad de datos y validación de métodos, lo que lleva a los laboratorios a preferir instrumentos con verificación de rendimiento automatizada y software conforme a 21 CFR Parte 11.

¿Qué tendencia tecnológica está reconfigurando los sistemas UV portátiles?

La integración de algoritmos de IA y óptica de peine de frecuencia de banda ancha está aumentando la resolución mientras se reducen los factores de forma, permitiendo diagnósticos de punto de atención confiables.

¿Qué segmento de usuarios está expandiéndose más rápidamente?

Los centros médicos académicos están creciendo a una CAGR del 7,85% a medida que los subsidios de investigación y los proyectos de medicina traslacional requieren capacidades analíticas de grado GMP.

Última actualización de la página el: