UV Spektroskopie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 28.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UV Spektroskopie Marktanalyse von Mordor Intelligence

Die Marktgröße für UV Spektroskopie wird im Jahr 2026 auf 22,58 Milliarden USD geschätzt und wächst gegenüber dem Wert von 21,52 Milliarden USD im Jahr 2025, mit Projektionen von 28,69 Milliarden USD bis 2031, was einem CAGR-Wachstum von 4,92 % über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage resultiert aus der zunehmenden Übernahme der Datenkontinuierlichfertigung im Pharmasektor, bei der inline UV-Sensoren die Echtzeit-Verfolgung kritischer Qualitätsattribute ermöglichen, Chargenausfälle und Ausfallzeiten reduzieren. Erweiterte Biologika-Pipelines, strengere FDA-Datintegrationsvorschriften aus dem Jahr 2024 und das rasche Wachstum des Point-of-Care (POC)-Tests weiten die adressierbare Basis für konforme Instrumente aus. Die Wettbewerbsintensität ist moderat: Multinationale Unternehmen konzentrieren sich auf strategische Akquisitionen, die die Kapazitäten in der Oligonukleotidsynthese und der Bioprozessfiltration erweitern, während regionale Anbieter kostengünstige Fertigungsstandorte im Asien-Pazifik-Raum betonen. Starke Kapitalinvestitionen in die Analyseinfrastruktur, kombiniert mit Fortschritten in der KI-gestützten Spektralanalytik, stützen ein stetiges Volumenwachstum in allen Endnutzersegmenten.

Wichtigste Erkenntnisse des Berichts

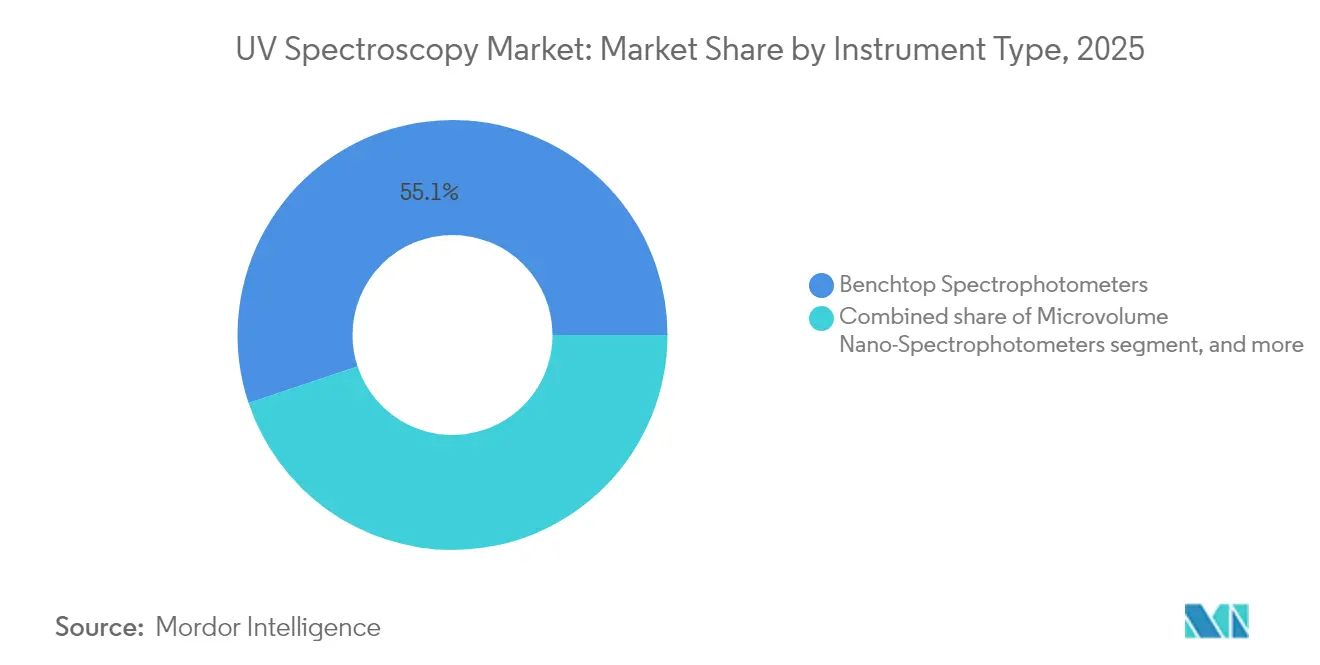

- Nach Instrumententyp hielten Tischspektrophotometer im Jahr 2025 einen UV Spektroskopie Marktanteil von 55,12 %; tragbare/handgehaltene Geräte werden voraussichtlich bis 2031 mit einem CAGR von 7,12 % wachsen.

- Nach Technologie hielten Zweistrahloptiken im Jahr 2025 weiterhin einen Umsatzanteil von 41,10 %. Diodenarray-Konfigurationen verzeichneten dennoch einen CAGR von 7,33 % und sind bis 2031 auf dem Weg, andere Bauformen zu übertreffen.

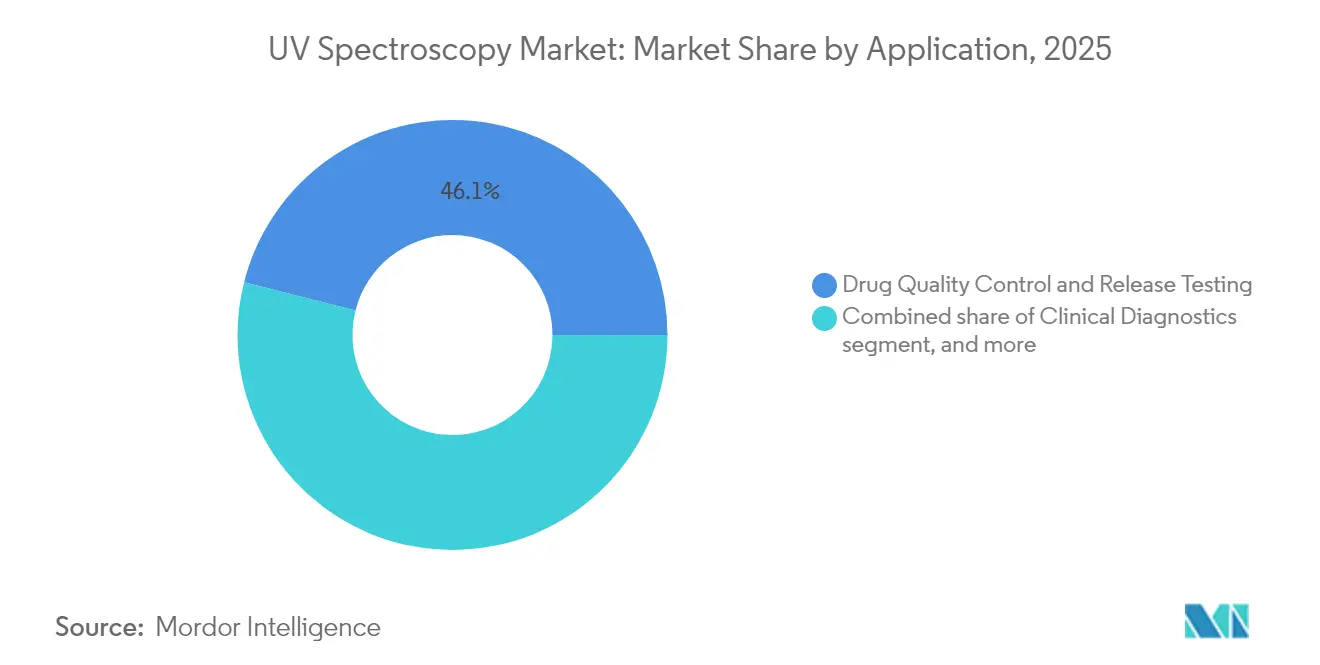

- Nach Anwendung entfiel auf die Qualitätskontrolle und Freigabeprüfung von Arzneimitteln im Jahr 2025 ein Anteil von 46,05 % an der UV Spektroskopie Marktgröße, während Bioprozessüberwachung und Prozesskontrolltechnologie (PAT) voraussichtlich bis 2031 mit einem CAGR von 8,11 % wachsen werden.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen im Jahr 2025 48,10 % der UV Spektroskopie Marktgröße, während akademische medizinische Zentren voraussichtlich mit einem CAGR von 7,85 % bis 2031 wachsen werden.

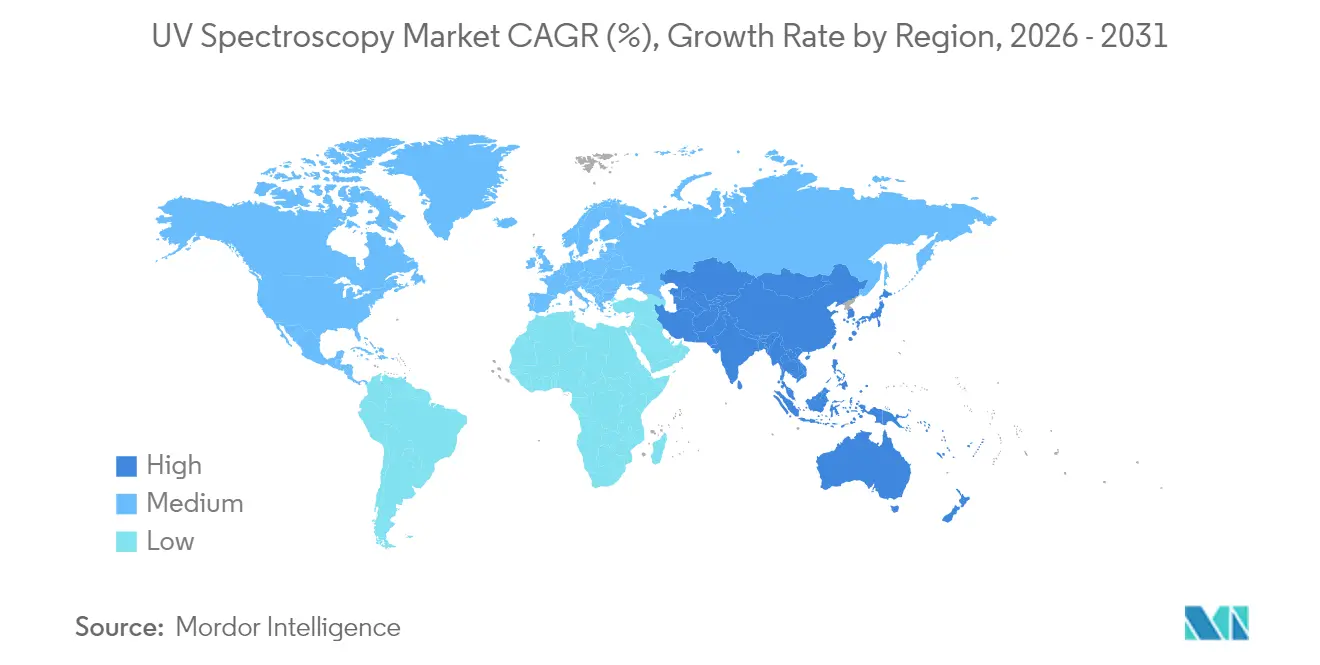

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem UV Spektroskopie Marktanteil von 42,00 %, wobei der Asien-Pazifik-Raum den schnellsten regionalen CAGR von 6,18 % bis 2031 verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale UV Spektroskopie Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Qualitätssicherung für Biologika | +1.2% | Nordamerika & Europäische Union, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Ausbau der Point-of-Care-Diagnostiktests | +0.9% | Schwerpunkt in Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Fokus auf Datenintegrität in der Pharmabranche | +0.8% | Nordamerika & EU, wachsender Einfluss in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der klinischen Forschung und Auslagerung an CROs | +0.7% | Nordamerika, Indien, China | Mittelfristig (2–4 Jahre) |

| Integration von UV-Mikrovolumen-Nano-Spektroskopie in die Genomik | +0.6% | Global, mit frühzeitiger Übernahme in Genomik-Zentren (USA, EU, APAC) | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Kontinuierliche Fertigung mit Inline-PAT-Sensoren | +0.5% | Nordamerika & EU, wachsende Verbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Qualitätssicherung für Biologika

Biologika-Pipelines dominieren nun die klinische Arzneimittelentwicklung in der späten Phase und treiben den UV Spektroskopie Markt hin zu höhersensitiver Proteinanalytik. Instrumente mit variablem Strahlengang, wie das Solo VPE, ermöglichen die direkte Messung von Antikörperkonzentrationen bis zu 300 mg/ml ohne Probenverdünnung und reduzieren die Assay-Dauer von Stunden auf Minuten. Die Inline-UV-Überwachung der Protein-A-Chromatographie verbessert die Clearance von Wirtszellproteinen und die Ausbeuten und steht damit im Einklang mit den Quality-by-Design-Erwartungen der Regulierungsbehörden an die Echtzeitkontrolle[1]Food and Drug Administration, "Qualitätsüberlegungen für Biopharmazeutika", fda.gov. Anbieter reagieren darauf, indem sie chemometrische Modelle integrieren, die in einem einzigen Scan Konzentrations- und Reinheitsergebnisse liefern, was den Arbeitsaufwand der Bediener reduziert und die Chargenfreigabegeschwindigkeit verbessert. Da Biopharmaziehersteller auf kontinuierliche Plattformen umstellen, dürfte die Nachfrage nach robusten, reinraumtauglichen UV-Sonden weiter steigen und die durchschnittlichen Verkaufspreise im UV Spektroskopie Markt anheben.

Wachsender Bedarf an Point-of-Care-Diagnostiktests

Demografische Veränderungen und das Streben nach schnelleren klinischen Entscheidungen beschleunigen die Einführung kompakter UV-Geräte in dezentralen Umgebungen. Mikrovolumen-Nano-Spektrophotometer quantifizieren Albumin und Kreatinin im Urin mit Nachweisgrenzen, die für das Screening auf frühe diabetische Nierenerkrankungen geeignet sind – ein Test, der traditionell auf Zentrallabore beschränkt war. Start-ups haben UV-Optiken mit KI-Algorithmen kombiniert, um bakteriologische Kontaminationsergebnisse für Zelltherapien in unter 30 Minuten zu liefern und damit das 14-tägige Sterilitätsfenster der typischen Membranfiltration zu ersetzen. Regierungen im Asien-Pazifik-Raum fördern den POC-Einsatz zur Entlastung der Krankenhäuser, und Instrumentenhersteller führen wiederaufladbare, Bluetooth-fähige Geräte ein, die sich mit elektronischen Patientenaktensystemen synchronisieren lassen. Diese Konvergenz von Optik, Mikrofluidik und maschinellem Lernen erweitert den UV Spektroskopie Markt über die klassische pharmazeutische Qualitätskontrolle hinaus.

Regulatorischer Fokus auf Datenintegrität in der Pharmabranche

Die FDA-Leitlinien Q2(R2) und Q14 zwingen Unternehmen, Methodenrobustheit, Rückverfolgbarkeit und Kontrolle elektronischer Aufzeichnungen nachzuweisen, was sich direkt auf die Prioritäten beim Instrumentenkauf auswirkt. Die 10. Ausgabe des Europäischen Arzneibuches erweitert die UV-Bestimmungen auf HPLC-Detektoren und veranlasst Laboratorien zur Harmonisierung von Qualifizierungsprotokollen. Automatisierte Verifizierungsmodule wie Mettler-Toledos CertiRef führen Wellenlängen-, Photometrie- und Streulichtprüfungen anhand zertifizierter Referenzmaterialien durch und ermöglichen so Audit-Trails mit einem einzigen Klick. Durchsetzungsmaßnahmen – wie das FDA-Warnschreiben aus dem Jahr 2025 an das Labor der China Pharmaceutical University wegen unvollständiger Datenaufzeichnungen – verdeutlichen die Kosten der Nichteinhaltung. Infolgedessen wählen Beschaffungsteams zunehmend Plattformen mit eingebetteter Compliance-Software, was die Preissetzungsmacht im UV Spektroskopie Markt aufrechterhält.

Wachstum der klinischen Forschung und Auslagerung an CROs

Pharmaunternehmen lagern analytische und frühphasige Entwicklungsaufgaben weiterhin an Auftragsforschungsorganisationen (CROs) aus, um Ressourcen auf die Kerninnovation zu konzentrieren. CROs müssen daher modernste UV-Systeme beschaffen, die Hochdurchsatzscreening, Abbauerzwingungsstudien und Dokumentation nach Regulierungsstandard unterstützen. Der Umsatz von Shimadzu mit Analyseinstrumenten verzeichnete von 2018 bis 2023 einen CAGR von 8 %, wobei rund ein Fünftel auf ausgelagerte pharmazeutische Arbeiten entfiel – ein Beleg für diesen strukturellen Wandel. Nordamerikanische CRO-Zentren bleiben das Epizentrum, doch wichtige asiatische Einrichtungen expandieren rasch, um lokale Generikahersteller zu bedienen, was den Stückzahlbedarf für mittelpreisige Zweistrahlgeräte erhöht. Wachsende Biologika-Pipelines erhöhen die UV-Durchsatzanforderungen weiter und unterstreichen den mehrjährigen Beitrag der Auslagerung zum UV Spektroskopie Markt.

Analyse der Hemmfaktorwirkung*

| Analyse der Hemmfaktorwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalaufwendungen für GMP-konforme Instrumente | -0.6% | Global, stärkste Belastung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenztes Fachkräfteangebot in der klinischen Spektroskopie | -0.4% | Überwiegend Asien-Pazifik und Naher Osten & Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Validierungs- und Kalibrierungsprotokolle | -0.3% | Global, ausgeprägt in regulierten Regionen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch labelfreie optische Biosensoren | -0.2% | Nordamerika & EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalaufwendungen für GMP-konforme Instrumente

Vollständige GMP-Qualifizierungspakete, 21 CFR Part 11-Software und USP <857>-Rückverfolgbarkeitsanforderungen erhöhen die Vorabkosten für UV-Plattformen. Ein Tischgerät mit Wellenlängenvalidierungs-Kit kann 85.000 USD übersteigen – eine Hürde für kleine Hersteller und staatliche Laboratorien. Selbst überholte Geräte, die im Rahmen zertifizierter Gebrauchtprogramme angeboten werden, verursachen zusätzliche Ausgaben für Neuqualifizierung und Dokumentation, die oft den Kaufpreis erreichen. Unternehmen in Schwellenmärkten sehen sich höheren Einfuhrzöllen und knappen lokalen Validierungsexperten gegenüber, was die Amortisationszeiträume verlängert. Sofern Finanzierungs- oder Leasingmodelle nicht zunehmen, werden diese wirtschaftlichen Rahmenbedingungen die Stückpenetration in den preissensitivsten Segmenten des UV Spektroskopie Marktes bremsen.

Begrenztes Fachkräfteangebot in der klinischen Spektroskopie

Moderne UV-Plattformen integrieren Chemometrie, multivariate Statistik und Cloud-Konnektivität, doch die akademischen Lehrpläne hinken bei der Vermittlung dieser hybriden Fähigkeiten hinterher. QC-Labore in Indien und Teilen Südostasiens berichten von einer Bedienerfluktuation von über 20 %, was die Datenintegritätsrisiken bei der Methodenübertragung und der routinemäßigen Prüfung erhöht[2]Weltgesundheitsorganisation, "Globale Herausforderungen für die Laborarbeitskräfte", who.int. Schulungslücken erstrecken sich auf die Softwarevalidierung, bei der das Personal Benutzerzugriffskontrollen, Audit-Trails und elektronische Signaturen dokumentieren muss. Regionale Regierungen haben damit begonnen, Technikerlehrstellen zu fördern, aber die Fortschritte bleiben ungleichmäßig. Anhaltender Fachkräftemangel könnte einige Einrichtungen dazu veranlassen, schlüsselfertige Serviceverträge der internen Eigentümerschaft vorzuziehen, was die Gerätenachfrage in bestimmten Segmenten des UV Spektroskopie Marktes dämpfen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Instrumententyp: Portabilität treibt Innovation voran

Tischgeräte dominierten den Absatz mit 55,12 % der UV Spektroskopie Marktgröße im Jahr 2025 dank ihrer überlegenen photometrischen Genauigkeit, robusten Qualifizierungs-Kits und breiten Zubehörökosysteme. Große Pharmabetriebe bevorzugen standardisierte Zweistrahlplattformen, da diese die Methodenübertragung zwischen mehreren Standorten harmonisieren und den FDA-Methodenverifizierungsanforderungen entsprechen. Tragbare/handgehaltene Geräte verzeichneten jedoch das schnellste Stückzahlwachstum mit einem CAGR von 7,12 %, angetrieben von POC-Diagnostik, Wasserprüfungen vor Ort und der Rohstoffverifizierung in Linien der kontinuierlichen Fertigung. Anbieter haben optische Layouts mithilfe mikroelektromechanischer Spiegel und Breitband-Frequenzkämme verbessert und dabei eine Auflösungsleistung von bis zu 10 Millionen erzielt – eine Leistung, die früher auf Flaggschiff-Tischgeräte beschränkt war.

Die Wettbewerbsdynamik begünstigt Unternehmen, die miniaturisierte Optiken mit robusten Gehäusen kombinieren, die Reinraumdesinfektionsmitteln standhalten. Cloud-fähige Firmware, die verschlüsselte Spektren an zentralisierte Server streamt, reduziert die Datenaggregationszeit – ein Merkmal, das bei den Regulierungsbehörden zunehmend Anklang findet. Da dezentralisierte Gesundheitsversorgungsmodelle reifen, werden tragbare Formate mainstream, obwohl Tischgeräte in stark regulierten Chargenfreigabeumgebungen den Löwenanteil am UV Spektroskopie Markt behalten werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Diodenarray-Systeme führen die Innovation an

Zweistrahloptiken hielten im Jahr 2025 weiterhin einen Umsatzanteil von 41,10 % und werden für ihre Basislinienstabilität bei langen analytischen Läufen, wie sie bei Stabilitätsstudien üblich sind, geschätzt. Diodenarray-Konfigurationen verzeichneten dennoch einen CAGR von 7,33 % und sind bis 2031 auf dem Weg, andere Bauformen zu übertreffen. Ihre Fähigkeit, vollständige Spektren in Millisekunden aufzunehmen, unterstützt Peak-Reinheitsprüfungen und Abbauerzwingungsprofilierungen – Aktivitäten, die integraler Bestandteil der ICH-Q1-Leitlinien sind. Einstrahlgeräte überleben in kostensensitvien Laboren, während Tief-UV-Varianten, die unterhalb von 200 nm arbeiten, die wachsende Nachfrage nach Hochextinktions-Proteindetektion in der Gentherapieforschung erfüllen.

Instrumentenhersteller investieren stark in die Unterdrückung von Streulicht und verwenden holografische Gitter, die auch bei extrem hohen Absorptionswerten ihre Linearität beibehalten. Softwarefortschritte integrieren maschinelles Lernen für die Spektralbibliotheksabgleichung und reduzieren die manuelle Datenüberprüfung um bis zu 40 %. Die Kombination aus Hardwarepräzision und algorithmischer Analytik stärkt die Differenzierung und erhält Premiumpreisbänder in diesem Bereich des UV Spektroskopie Marktes aufrecht.

Nach Anwendung: Bioprozessüberwachung beschleunigt das Wachstum

Die Qualitätskontrolle und Freigabeprüfung von Arzneimitteln erfasste im Jahr 2025 46,05 % des UV Spektroskopie Marktanteils, was auf GMP-Mandate für jede Fertigcharge zurückzuführen ist. Die Bioprozessüberwachung verzeichnet nun jedoch die schnellste Expansion mit einem CAGR von 8,11 %, was den Übergang des biopharmazeutischen Sektors zum Kontinuierlichbetrieb widerspiegelt. Inline-Durchflusszellsonden verfolgen die UV-Absorption bei Protein-A-Aufnahme- und Virusinaktivierungsschritten und geben den Herstellern Echtzeitsteuerungsmöglichkeiten zur Anpassung von Zuführströmen und Ausbeuteverbesserung. Fortschritte in der faseroptischen Sensorchemie widersetzen sich der Verschmutzung und verlängern die Wartungsintervalle auf über sechs Monate, selbst unter harten CIP-Bedingungen.

Über Proteine hinaus quantifizieren UV-Bildgebungstechniken die Mischungshomogenität bei der Tablettengranulatierung – ein Wandel hin zu zerstörungsfreien, at-line-Assays, die herkömmliche großvolumige HPLC-Tests ersetzen. In der Diagnostik integrieren Einweg-Mikrofluidik-Kassetten UV-Messungen mit kolorimetrischen Assays und verkürzen die Zeitspanne von der Probe bis zum Ergebnis. Diese vielfältigen Anwendungsfälle erweitern die Gesamtinstrumentenvolumina und verbessern wiederkehrende Reagenzumsätze, was die Anwendungsvielfalt als stabilisierende Kraft für den UV Spektroskopie Markt festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Akademische Zentren treiben die Expansion voran

Pharma- und Biotechnologieunternehmen machten 48,10 % der Nachfrage im Jahr 2025 aus, was ihre zentrale Rolle in den globalen Arzneimittellieferketten und strengen Compliance-Rahmenbedingungen widerspiegelt. Kontinuierliche Pipeline-Auffüllung und Kapazitätserweiterungen bei Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) halten die Basisausrüstungsersatzzyklen von fünf bis sieben Jahren aufrecht. Akademische medizinische Zentren stechen mit einem CAGR von 7,85 % hervor, unterstützt durch staatliche Förderprogramme, die auf translationale Medizin und personalisierte Therapieinitiativen abzielen. Diese Einrichtungen benötigen zunehmend GMP-ähnliche Datenumgebungen zur Unterstützung klinischer Prüfungspartnerschaften, was die Spezifikationen für laborqualitätstaugliche UV-Instrumente anhebt.

Krankenhäuser weiten die Anwendung für Nieren- und neonatale Bilirubintests aus, während Umweltgesundheitsbehörden UV-Aufbauten zur Überwachung neuer Schadstoffe wie PFAS im Trinkwasser einsetzen. Das gemischte Nachfrageprofil schützt Anbieter vor Abschwüngen in einzelnen Kundenkategorien und hält den UV Spektroskopie Markt trotz gelegentlicher makroökonomischer Gegenwinds auf einem stabilen Wachstumskurs.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit 42,00 % den größten Beitrag zum globalen Umsatz dank einer robusten Biopharmainfrastruktur, strenger FDA-Aufsicht und lokaler Fertigungsstandorte für führende Analytikmarken. Staatliche Konjunkturprogramme – wie der CHIPS and Science Act – fördern zusätzlich die Inlandsproduktion von Präzisionsoptiken und stärken die Lieferkettenresilienz. Europa folgt eng, angetrieben durch harmonisierte EMA-Vorschriften und ein expandierendes Biologika-Auftragsfertigungsnetzwerk.

Der Asien-Pazifik-Raum lieferte jedoch das stärkste Wachstumsmomentum mit einem CAGR von 6,18 % und wird bis 2030 voraussichtlich mehr als ein Drittel der inkrementellen Instrumentennachfrage ausmachen. Indiens Production-Linked Incentive-Programm und Chinas Multi-Milliarden-Dollar-Provinzförderprogramme für fortschrittliche Therapeutika beschleunigen den Bau von Greenfield-Anlagen. Shimadzus Entscheidung, eine Fabrik in Karnataka zu bauen, die ab 2027 10.000 UV-Vis-Einheiten jährlich produzieren kann, verdeutlicht den Lokalisierungstrend. Japan und Südkorea erhalten hohe Einheitswerte durch kontinuierliche Innovation in Gen- und Zelltherapie-Pipelines, während südostasiatische Staaten POC-Einsatz in ländlichen Kliniken priorisieren.

Naher Osten & Afrika und Südamerika befinden sich noch in einer frühen Phase, zeigen jedoch zunehmendes Interesse, da lokale Regulierungsbehörden die Pharmakovigilanz-Rahmenwerke stärken. Brasilianische ANVISA-Leitlinien verweisen nun auf USP <857>-Leistungsprüfungen, was den Austausch älterer Einstrahlmodelle begünstigt. Die Länder des Golf-Kooperationsrats investieren in Biologika-Abfüll- und Fertigstellungsanlagen in Freihandelszonen und lösen erste Bestellungen für integrierte UV-Überwachungsskids aus. Insgesamt stellen diese Dynamiken sicher, dass sich die geografische Verteilung des UV Spektroskopie Marktes in den nächsten fünf Jahren verbreitern wird.

Wettbewerbslandschaft

Agilent Technologies, Thermo Fisher Scientific und Shimadzu Corporation bilden das obere Anbietermilieu, das jeweils durch milliardenschwere Instrumentenportfolios und globale Servicenetzwerke gestützt wird. Agilents Akquisition von BioVectra für 925 Millionen USD im Juli 2024 stärkt seine Position in der Oligonukleotidsynthese – einer Nische mit strengen UV-Absorptionsspezifikationen für Reinheit und Konzentration. Thermo Fishers Kauf der Purification & Filtration-Einheit von Solventum für 4,1 Milliarden USD, angekündigt im Februar 2025, erweitert die nachgelagerten Verarbeitungsanlagen und schafft Querverkaufswege für in Chromatografie-Skids eingebettete UV-Detektoren.

Shimadzus bevorstehende Karnataka-Anlage wird die Lieferzeiten verkürzen und kostenoptimierte Modelle für Indiens aufstrebenden Generikasektor anbieten. Mittelständische Anbieter verfolgen Spezialisierung: Specac übernahm Harricks Produktlinien zur Erweiterung der Zubehör-Kits für diffuse Reflexionsmessungen, während Metrohm mit Cloud-Analytikunternehmen zusammenarbeitet, um abonnementbasierte Datenplattformen anzubieten. Digitalisierung ist ein zentraler Differenzierungspunkt; Marktführer setzen KI-gestützte vorausschauende Wartung ein, die Lampenwechsel und Optikeinigungen plant, bevor die Leistung die USP-Toleranzen überschreitet.

Aufkommende chinesische Hersteller zielen mit wettbewerbsfähig bepreisten Einstrahlgeräten auf Einstiegssegmente ab, haben aber häufig Schwierigkeiten, vollständige GMP-Dokumentationsanforderungen zu erfüllen, was Markteintrittsbarrieren in regulierten Märkten aufrechthält. Insgesamt bleibt die Rivalität moderat, da Zertifizierungshürden der Kommoditisierung entgegenwirken. Die fünf größten Anbieter kontrollieren schätzungsweise 35–40 % des globalen Umsatzes, was auf ein ausgewogenes, aber wettbewerbsintensives UV Spektroskopie Marktumfeld hinweist.

UV Spektroskopie-Branchenführer

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Shimadzu Corporation

PerkinElmer Inc.

Hitachi High-Tech Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific stimmte der Übernahme des Purification & Filtration-Geschäfts von Solventum für rund 4,1 Milliarden USD zu und stärkte damit das Bioproduktionsangebot in Verbindung mit UV-basierter Proteinanalytik.

- Januar 2025: Shimadzu Corporation gab Pläne für eine neue Analyseinstrumentenfabrik in Karnataka, Indien, bekannt, die 2027 den Betrieb aufnehmen und UV-Vis-Spektrophotometer sowie Massenspektrometer herstellen soll.

- Juli 2024: Agilent Technologies schloss den Kauf von BioVectra für 925 Millionen USD ab und erweiterte damit Oligonukleotid-Produktionsdienstleistungen, die stark auf UV-Quantifizierung angewiesen sind.

- April 2024: Thermo Fisher verpflichtete sich zu Investitionen von 2 Milliarden USD in US-amerikanische Kapazitäten und F&E und reservierte 500 Millionen USD für Innovation bei Analyseinstrumenten, einschließlich UV-Plattformen der nächsten Generation.

- März 2024: Die FDA veröffentlichte die endgültigen Leitlinien Q2(R2) und Q14 und verschärfte damit die Validierungsanforderungen für alle analytischen Verfahren, einschließlich der UV Spektroskopie ausdrücklich.

- Oktober 2024: EquipNet begann mit dem Wiederverkauf von Agilent-zertifizierten gebrauchten UV-Vis-Spektrophotometern und bot OEM-gestützte Garantien für budgetbeschränkte Käufer an.

Berichtsumfang des globalen UV Spektroskopie Marktberichts

Gemäß dem Umfang dieses Berichts bezeichnet die ultraviolett-sichtbare Spektrometrie eine Absorptionsspektroskopie, die Licht in den sichtbaren Spektralbereichen nutzt und dadurch die Absorption ultravioletter Strahlung aufgrund der Wechselwirkung mit einer Probe misst. Der UV Spektroskopie Markt ist segmentiert nach Instrument (Einstrahlsystem, Zweistrahlsystem, Array-basierte Systeme), nach Anwendung (akademische, industrielle und umweltbezogene Studien) und nach Endnutzer (Pharma- und Biotechnologieindustrie, akademische und Forschungseinrichtungen) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Tischspektrophotometer |

| Mikrovolumen-Nano-Spektrophotometer |

| Tragbare / handgehaltene Geräte |

| Inline-Prozesssensoren |

| Einstrahlsystem |

| Zweistrahlsystem |

| Diodenarray |

| Tief-UV-Systeme |

| Qualitätskontrolle und Freigabeprüfung von Arzneimitteln |

| Klinische Diagnostik (Blut- und Urinanalyse) |

| Genomik & Proteomik-Quantifizierung |

| Bioprozessüberwachung & PAT |

| Akademische & translationale Forschung |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und -herstellungsorganisationen (CROs/CDMOs) |

| Krankenhäuser & Diagnostiklaboratorien |

| Akademische medizinische Zentren |

| Öffentliche Gesundheits- und Regulierungsbehörden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Instrumententyp | Tischspektrophotometer | |

| Mikrovolumen-Nano-Spektrophotometer | ||

| Tragbare / handgehaltene Geräte | ||

| Inline-Prozesssensoren | ||

| Nach Technologie | Einstrahlsystem | |

| Zweistrahlsystem | ||

| Diodenarray | ||

| Tief-UV-Systeme | ||

| Nach Anwendung | Qualitätskontrolle und Freigabeprüfung von Arzneimitteln | |

| Klinische Diagnostik (Blut- und Urinanalyse) | ||

| Genomik & Proteomik-Quantifizierung | ||

| Bioprozessüberwachung & PAT | ||

| Akademische & translationale Forschung | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und -herstellungsorganisationen (CROs/CDMOs) | ||

| Krankenhäuser & Diagnostiklaboratorien | ||

| Akademische medizinische Zentren | ||

| Öffentliche Gesundheits- und Regulierungsbehörden | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des UV Spektroskopie Marktes im Jahr 2031?

Der UV Spektroskopie Markt wird bis 2031 voraussichtlich 28,69 Milliarden USD erreichen, mit einem CAGR von 4,92 % ab 2026.

Welche Instrumentenkategorie führt den aktuellen Absatz an?

Tischspektrophotometer dominieren mit einem Umsatzanteil von 55,12 % im Jahr 2025 aufgrund ihrer Eigenschaften zur regulatorischen Konformität und hohen photometrischen Präzision.

Warum gilt der Asien-Pazifik-Raum als die am schnellsten wachsende Region?

Staatliche Anreize für die Arzneimittelherstellung, neue Biologikakapazitäten und Lokalisierungsschritte globaler Anbieter treiben einen regionalen CAGR von 6,18 % bis 2031 voran.

Wie beeinflussen neue FDA-Leitlinien Kaufentscheidungen?

Die Leitlinien Q2(R2) und Q14 erhöhen die Anforderungen an Datenintegrität und Methodenvalidierung und veranlassen Laboratorien, Instrumenten mit automatisierter Leistungsverifizierung und 21 CFR Part 11-Software den Vorzug zu geben.

Welcher Technologietrend verändert tragbare UV-Systeme?

Die Integration von KI-Algorithmen und Breitband-Frequenzkamm-Optiken erhöht die Auflösung bei gleichzeitiger Verkleinerung der Formfaktoren und ermöglicht zuverlässige Point-of-Care-Diagnostik.

Welches Nutzersegment wächst am schnellsten?

Akademische medizinische Zentren wachsen mit einem CAGR von 7,85 %, da Forschungsförderungen und Projekte der translationalen Medizin GMP-konforme Analysekapazitäten erfordern.

Seite zuletzt aktualisiert am: