Tamanho e Participação do Mercado de Espectroscopia UV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 22.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Espectroscopia UV pela Mordor Intelligence

O tamanho do mercado de espectroscopia UV em 2026 é estimado em USD 22,58 bilhões, crescendo a partir do valor de 2025 de USD 21,52 bilhões, com projeções para 2031 mostrando USD 28,69 bilhões, crescendo a uma CAGR de 4,92% no período de 2026 a 2031. A demanda robusta decorre da adoção de fabricação contínua no setor farmacêutico, onde sensores UV em linha permitem o rastreamento em tempo real de atributos críticos de qualidade, reduzindo falhas de lote e tempo de inatividade. Pipelines expandidos de biológicos, regulamentos mais rígidos de integridade de dados da FDA emitidos em 2024 e o rápido crescimento dos testes de diagnóstico no ponto de atendimento (POC) estão ampliando a base endereçável para instrumentos em conformidade. A intensidade competitiva é moderada: as multinacionais concentram-se em aquisições estratégicas que ampliam capacidades em síntese de oligonucleotídeos e filtração de bioprocessos, enquanto os fornecedores regionais enfatizam centros de fabricação com vantagem de custo na Ásia-Pacífico. O forte investimento de capital em infraestrutura analítica, combinado com avanços em análise espectral aprimorada por IA, sustenta o crescimento constante de volume em todos os segmentos de usuários finais.

Principais Conclusões do Relatório

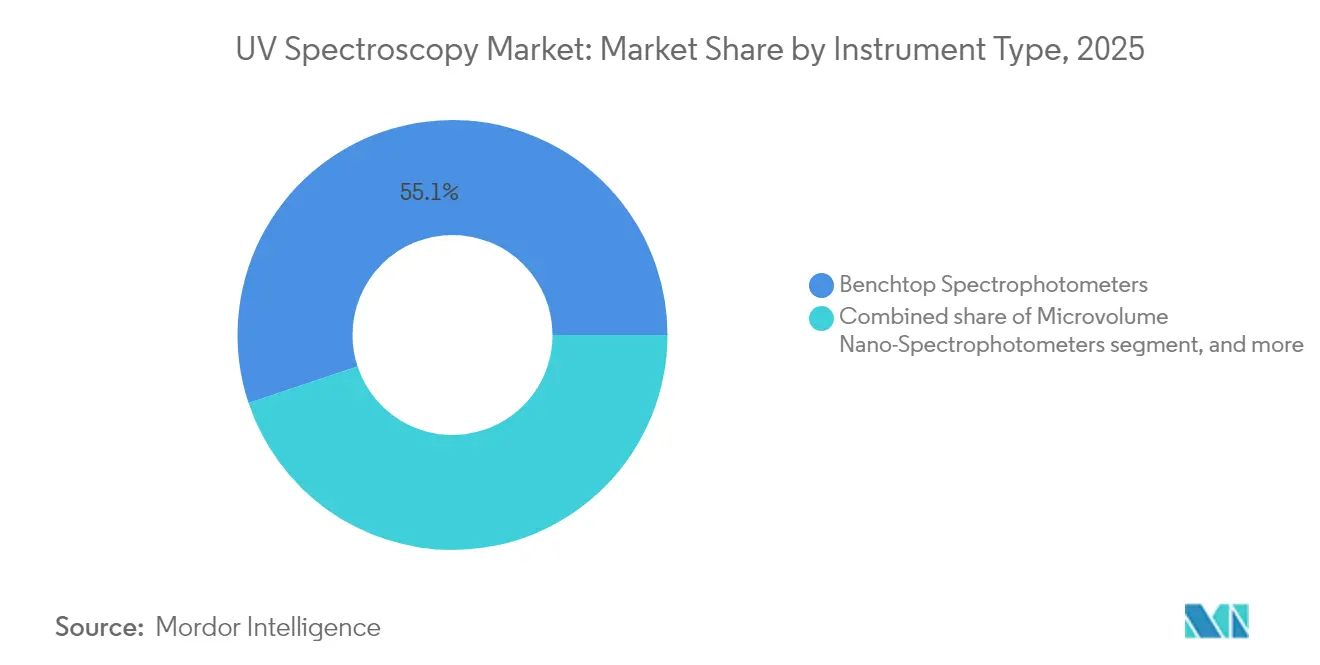

- Por tipo de instrumento, os espectrofotômetros de bancada detinham 55,12% da participação do mercado de espectroscopia UV em 2025; os dispositivos portáteis/de mão estão projetados para se expandir a uma CAGR de 7,12% até 2031.

- Por tecnologia, a ótica de duplo feixe continuou a deter 41,10% da participação de receita em 2025. As configurações de arranjo de diodos, no entanto, registraram uma CAGR de 7,33% e estão posicionadas para superar outros designs até 2031.

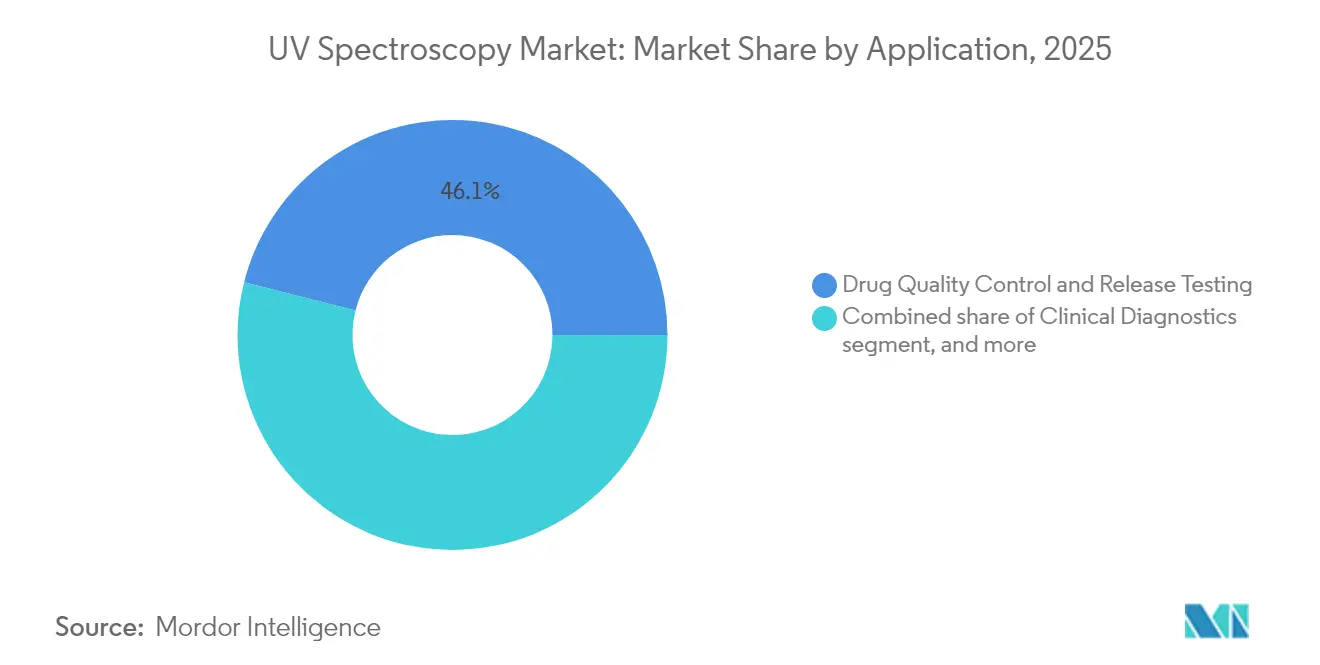

- Por aplicação, o controle de qualidade e os testes de liberação de medicamentos comandaram 46,05% do tamanho do mercado de espectroscopia UV em 2025, enquanto o monitoramento de bioprocessos e a tecnologia analítica de processo estão previstos para crescer a uma CAGR de 8,11% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 48,10% do tamanho do mercado de espectroscopia UV em 2025, enquanto os centros médicos acadêmicos estão preparados para crescer a uma CAGR de 7,85% até 2031.

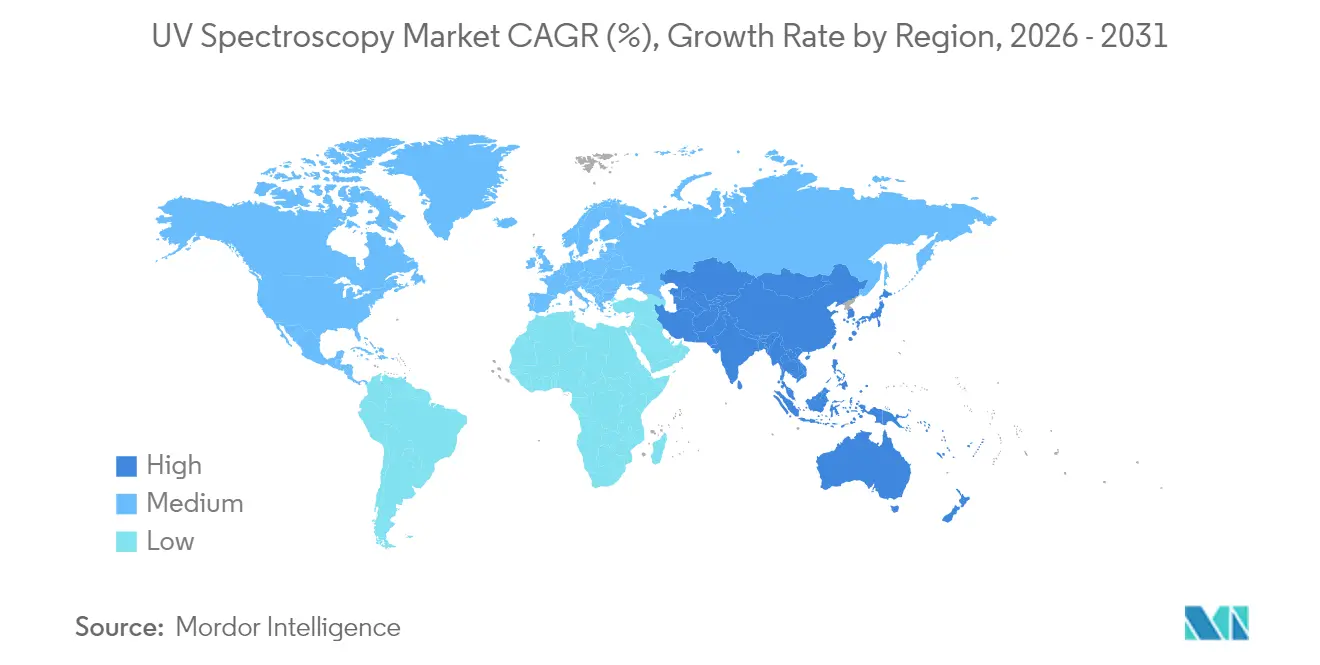

- Por geografia, a América do Norte liderou com 42,00% da participação do mercado de espectroscopia UV em 2025, mas a Ásia-Pacífico deverá registrar a CAGR regional mais rápida de 6,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Espectroscopia UV

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da demanda por garantia de qualidade de biológicos | +1.2% | América do Norte e União Europeia, com expansão global | Médio prazo (2 a 4 anos) |

| Expansão dos testes de diagnóstico no ponto de atendimento | +0.9% | Principal na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Foco regulatório na integridade de dados farmacêuticos | +0.8% | América do Norte e UE, com influência crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento na pesquisa clínica e terceirização para OPCs | +0.7% | América do Norte, Índia, China | Médio prazo (2 a 4 anos) |

| Integração da nano-espectroscopia UV de microvolume em genômica | +0.6% | Global, com adoção precoce em centros de genômica (EUA, UE, APAC) | Curto a médio prazo (≤ 4 anos) |

| Fabricação contínua com sensores PAT em linha | +0.5% | América do Norte e UE, ganhando espaço na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Demanda por Garantia de Qualidade de Biológicos

Os pipelines de biológicos agora dominam o desenvolvimento de medicamentos em fase avançada, impulsionando o mercado de espectroscopia UV em direção à análise de proteínas de maior sensibilidade. Instrumentos de comprimento de percurso variável, como o Solo VPE, permitem a medição direta de concentrações de anticorpos de até 300 mg/mL sem diluição de amostra, reduzindo o tempo de ensaio de horas para minutos. O monitoramento UV em linha da cromatografia de Proteína A melhora a eliminação de proteínas da célula hospedeira e os rendimentos, alinhando-se às expectativas de Qualidade por Design dos reguladores para controle em tempo real[1]Food and Drug Administration, "Considerações de Qualidade para Biofarmacêuticos," fda.gov. Os fornecedores respondem integrando modelos quimiométricos que fornecem resultados de concentração e pureza em uma única varredura, reduzindo a carga de trabalho do operador e melhorando as velocidades de liberação de lotes. À medida que os biofabricantes escalam plataformas de processamento contínuo, a demanda por sondas UV robustas e compatíveis com salas limpas deverá continuar a crescer, elevando os preços médios de venda no mercado de espectroscopia UV.

Expansão das Necessidades de Testes de Diagnóstico no Ponto de Atendimento

As mudanças demográficas e a busca por decisões clínicas mais rápidas estão acelerando a adoção de dispositivos UV compactos em ambientes descentralizados. Os nano-espectrofotômetros de microvolume quantificam a albumina urinária e a creatinina com limites de detecção adequados para o rastreamento precoce de doenças renais diabéticas, um exame tradicionalmente confinado a laboratórios centrais. Empresas emergentes combinaram óptica UV com algoritmos de IA para fornecer resultados de contaminação bacteriológica em terapias celulares em menos de 30 minutos, substituindo a janela de esterilidade de 14 dias típica da filtração por membrana. Governos da Ásia-Pacífico apoiam a implantação de POC para aliviar a superlotação hospitalar, e os fabricantes de instrumentos estão introduzindo unidades recarregáveis e habilitadas para Bluetooth que se sincronizam com plataformas de registros eletrônicos de saúde. Essa convergência entre óptica, microfluídica e aprendizado de máquina amplia o mercado de espectroscopia UV além do controle de qualidade farmacêutico clássico.

Ênfase Regulatória na Integridade de Dados Farmacêuticos

As orientações Q2(R2) e Q14 da FDA obrigam as empresas a demonstrar robustez do método, rastreabilidade e controles de registros eletrônicos, influenciando diretamente as prioridades de compra de instrumentos. A 10ª Edição da Farmacopeia Europeia estende as disposições de UV para incluir detectores de HPLC, levando os laboratórios a harmonizar os protocolos de qualificação. Módulos de verificação automatizados, como o CertiRef da Mettler-Toledo, realizam verificações de comprimento de onda, fotométricas e de luz parasita usando materiais de referência certificados, permitindo trilhas de auditoria com um único clique. Ações de fiscalização — como a carta de advertência da FDA de 2025 ao laboratório da Universidade Farmacêutica da China por registros de dados incompletos — destacam o custo da não conformidade. Consequentemente, as equipes de aquisição selecionam cada vez mais plataformas com software de conformidade integrado, sustentando o poder de precificação premium no mercado de espectroscopia UV.

Crescimento na Pesquisa Clínica e Terceirização para OPCs

As empresas farmacêuticas continuam a terceirizar tarefas analíticas e de desenvolvimento em estágio inicial para organizações de pesquisa por contrato (OPCs) a fim de concentrar recursos na descoberta central. As OPCs devem, portanto, garantir sistemas UV de última geração que suportem triagem de alto rendimento, estudos de degradação forçada e documentação de grau regulatório. A receita de instrumentos analíticos da Shimadzu registrou uma CAGR de 8% de 2018 a 2023, com aproximadamente um quinto vinculado ao trabalho farmacêutico terceirizado — evidência dessa mudança estrutural. Os centros de OPC norte-americanos permanecem o epicentro, mas as principais instalações asiáticas estão se expandindo rapidamente para atender aos produtores locais de medicamentos genéricos, aumentando a demanda unitária por instrumentos de duplo feixe de médio preço. Os crescentes pipelines de biológicos elevam ainda mais os requisitos de rendimento UV, sublinhando a contribuição plurianual da terceirização para o mercado de espectroscopia UV.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta despesa de capital para instrumentos em conformidade com as BPF | -0.6% | Global, com maior impacto nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Mão de obra qualificada limitada em espectroscopia clínica | -0.4% | Principalmente Ásia-Pacífico e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Protocolos rigorosos de validação e calibração | -0.3% | Global, pronunciado em regiões regulamentadas | Longo prazo (≥ 4 anos) |

| Concorrência de biossensores ópticos sem rótulo | -0.2% | América do Norte e UE, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Despesa de Capital para Instrumentos em Conformidade com as BPF

Pacotes completos de qualificação das BPF, software de conformidade com a Parte 11 do 21 CFR e requisitos de rastreabilidade da USP <857> elevam os custos iniciais das plataformas UV. Um sistema de bancada combinado com kits de validação de comprimento de onda pode ultrapassar USD 85.000, um obstáculo para pequenos fabricantes e laboratórios do setor público. Mesmo as unidades recondicionadas oferecidas em programas pré-certificados incorrem em gastos adicionais em requalificação e documentação, muitas vezes equiparando-se ao preço de compra. As empresas de mercados emergentes enfrentam maiores impostos de importação e escassa expertise local em validação, prolongando os períodos de retorno do investimento. A menos que ferramentas de financiamento ou modelos de arrendamento mercantil se proliferem, esses aspectos econômicos restringirão a penetração unitária nos segmentos mais sensíveis ao preço do mercado de espectroscopia UV.

Mão de Obra Qualificada Limitada em Espectroscopia Clínica

As plataformas UV modernas integram quimiometria, estatística multivariada e conectividade em nuvem, mas os currículos acadêmicos estão atrasados no ensino dessas habilidades híbridas. Os laboratórios de controle de qualidade na Índia e em partes do Sudeste Asiático relatam rotatividade de operadores acima de 20%, aumentando os riscos de integridade de dados durante a transferência de métodos e os testes de rotina[2]Organização Mundial da Saúde, "Desafios Globais da Força de Trabalho Laboratorial," who.int. As lacunas de treinamento se estendem à validação de software, onde a equipe deve documentar controles de acesso de usuários, trilhas de auditoria e assinaturas eletrônicas. Os governos regionais começaram a financiar aprendizados para técnicos, mas o progresso permanece desigual. A escassez persistente de habilidades pode levar algumas instalações a preferir contratos de serviço completo em vez de propriedade interna, reduzindo a demanda por equipamentos em segmentos específicos do mercado de espectroscopia UV.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Instrumento: A Portabilidade Impulsiona a Inovação

As unidades de bancada dominaram as vendas com 55,12% do tamanho do mercado de espectroscopia UV em 2025, graças à sua superior precisão fotométrica, kits de qualificação robustos e amplos ecossistemas de acessórios. As grandes plantas farmacêuticas preferem plataformas padronizadas de duplo feixe porque harmonizam a transferência de métodos entre múltiplos locais e se alinham aos requisitos de verificação de métodos da FDA. Os dispositivos portáteis/de mão, no entanto, registraram o crescimento unitário mais rápido a uma CAGR de 7,12%, impulsionados pelos diagnósticos de POC, testes de água no local e verificação de matéria-prima em suítes de fabricação contínua. Os fornecedores melhoraram os layouts ópticos usando espelhos micro-eletromecânicos e pentes de frequência de banda larga, alcançando poder de resolução de até 10 milhões — desempenho antes limitado a instrumentos de bancada de ponta.

A dinâmica competitiva favorece empresas que combinam óptica miniaturizada com invólucros robustos capazes de suportar desinfetantes de salas limpas. O firmware pronto para nuvem que transmite espectros criptografados para servidores centralizados reduz o tempo de agregação de dados, uma característica que está ganhando favor regulatório. À medida que os modelos de saúde descentralizados amadurecem, os formatos portáteis se tornarão predominantes, embora as unidades de bancada continuem a comandar a maior parcela do mercado de espectroscopia UV em ambientes de liberação de lotes altamente regulamentados.

Nota: A participação de segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Por Tecnologia: Os Sistemas de Arranjo de Diodos Lideram a Inovação

A óptica de duplo feixe continuou a deter 41,10% da participação de receita em 2025, admirada pela estabilidade da linha de base durante longas corridas analíticas típicas de estudos de estabilidade. As configurações de arranjo de diodos, no entanto, registraram uma CAGR de 7,33% e estão posicionadas para superar outros designs até 2031. Sua capacidade de capturar espectros completos em milissegundos suporta verificações de pureza de pico e perfis de degradação forçada, atividades integrantes às diretrizes ICH Q1. Os instrumentos de feixe único sobrevivem em laboratórios sensíveis ao custo, enquanto as variantes de UV profundo, operando abaixo de 200 nm, atendem à crescente demanda por detecção de proteínas de alta extinção em pesquisas de terapia gênica.

Os fabricantes de instrumentos investem fortemente na supressão de luz parasita, usando redes holográficas que mantêm a linearidade mesmo em valores de absorbância extremamente elevados. Os avanços de software incorporam correspondência de biblioteca espectral impulsionada por aprendizado de máquina, reduzindo a revisão manual de dados em até 40%. A combinação de precisão de hardware e análise algorítmica fortalece a diferenciação, sustentando faixas de preço premium neste segmento do mercado de espectroscopia UV.

Por Aplicação: O Monitoramento de Bioprocessos Acelera o Crescimento

O controle de qualidade e os testes de liberação de medicamentos capturaram 46,05% da participação do mercado de espectroscopia UV em 2025, refletindo os mandatos das BPF para cada lote finalizado. No entanto, o monitoramento de bioprocessos agora registra a expansão mais rápida com uma CAGR de 8,11%, espelhando a transição do setor biofarmacêutico para a operação contínua. As sondas de célula de fluxo em linha rastreiam a absorbância UV nas etapas de captura de Proteína A e inativação viral, fornecendo aos fabricantes alavancas em tempo real para ajustar os fluxos de alimentação e melhorar os rendimentos. Os avanços na química dos sensores de fibra óptica resistem ao fouling, estendendo os intervalos de manutenção além de seis meses, mesmo sob regimes rigorosos de limpeza no local (CIP).

Além das proteínas, as técnicas de imageamento UV quantificam a homogeneidade de mistura na granulação de comprimidos, uma mudança em direção a ensaios não destrutivos em linha que substituem os tradicionais testes de HPLC com grandes amostras. No diagnóstico, os cartuchos microfluídicos descartáveis integram a medição UV com ensaios colorimétricos, comprimindo os cronogramas de amostra a resultado. Esses casos de uso variados expandem os volumes totais de instrumentos e ampliam as receitas recorrentes de reagentes, consolidando a diversidade de aplicações como uma força estabilizadora para o mercado de espectroscopia UV.

Nota: A participação de segmentos de todos os segmentos individuais está disponível mediante a compra do relatório

Por Usuário Final: Os Centros Acadêmicos Impulsionam a Expansão

As empresas farmacêuticas e de biotecnologia responderam por 48,10% da demanda de 2025, um reflexo de seu papel central nas cadeias de suprimento globais de medicamentos e estruturas rígidas de conformidade. A reposição contínua de pipelines e as adições de capacidade em organizações de desenvolvimento e fabricação por contrato (CDMOs) mantêm ciclos de substituição de equipamentos de base de cinco a sete anos. Os centros médicos acadêmicos se destacam com uma CAGR de 7,85%, apoiados por programas de subsídios federais voltados para medicina translacional e iniciativas de terapia personalizada. Essas instituições requerem cada vez mais ambientes de dados semelhantes às BPF para apoiar parcerias em ensaios clínicos, elevando as especificações para instrumentos UV de grau laboratorial.

Os hospitais ampliam a adoção para testes de bilirrubina renal e neonatal, enquanto as agências de saúde ambiental usam configurações UV para monitorar contaminantes emergentes como PFAS na água potável. O perfil de demanda combinado protege os fornecedores contra recessões em qualquer categoria única de clientes e mantém o mercado de espectroscopia UV em uma trajetória de crescimento firme, apesar das eventuais adversidades macroeconômicas.

Análise Geográfica

A América do Norte manteve a maior contribuição para a receita global com 42,00% em 2025, devido à robusta infraestrutura biofarmacêutica, à rigorosa supervisão da FDA e às bases de fabricação locais para as principais marcas analíticas. O estímulo governamental — como a Lei CHIPS e Ciência — incentiva ainda mais a produção doméstica de óptica de precisão, reforçando a resiliência da cadeia de suprimentos. A Europa segue de perto, impulsionada por regulamentos harmonizados da EMA e uma rede em expansão de fabricação contratada de biológicos.

A Ásia-Pacífico, no entanto, apresentou o momentum de crescimento mais forte com uma CAGR de 6,18% e deverá responder por mais de um terço da demanda incremental de instrumentos até 2030. O esquema de Incentivo Vinculado à Produção da Índia e os subsídios provinciais de vários bilhões de dólares da China para terapias avançadas estão acelerando a construção de novas plantas. A decisão da Shimadzu de construir uma fábrica em Karnataka capaz de produzir 10.000 unidades de UV-visível anualmente a partir de 2027 exemplifica a tendência de localização. O Japão e a Coreia do Sul sustentam alto valor unitário por meio de inovação contínua em pipelines de terapia gênica e celular, enquanto os estados do Sudeste Asiático priorizam a implantação de POC em clínicas rurais.

O Oriente Médio e África e a América do Sul permanecem em estágio inicial, mas demonstram crescente interesse à medida que os reguladores locais fortalecem os marcos de farmacovigilância. As diretrizes da ANVISA brasileira agora fazem referência às verificações de desempenho da USP <857>, levando à substituição de modelos antigos de feixe único. Os países do Conselho de Cooperação do Golfo investem em instalações de envase e acabamento de biológicos em zonas de livre comércio, impulsionando os pedidos iniciais de skids de monitoramento UV integrados. Coletivamente, essas dinâmicas garantem que a dispersão geográfica do mercado de espectroscopia UV se ampliará nos próximos cinco anos.

Cenário Competitivo

Agilent Technologies, Thermo Fisher Scientific e Shimadzu Corporation ancoram o nível superior de fornecedores, cada um apoiado por portfólios de instrumentos de vários bilhões de dólares e presença de serviços global. A aquisição de USD 925 milhões da BioVectra pela Agilent em julho de 2024 fortalece sua posição em síntese de oligonucleotídeos, um nicho com rigorosas especificações de absorbância UV para pureza e concentração. A compra de USD 4,1 bilhões da unidade de Purificação e Filtração da Solventum pela Thermo Fisher, anunciada em fevereiro de 2025, estende os ativos de processamento downstream e cria caminhos de venda cruzada para detectores UV incorporados em skids de cromatografia.

A futura instalação da Shimadzu em Karnataka reduzirá os prazos de entrega e oferecerá modelos com custo otimizado para o florescente setor de genéricos da Índia. Os fornecedores de médio porte buscam especialização: a Specac adquiriu as linhas de produtos da Harrick para ampliar os kits de acessórios para medições de reflectância difusa, enquanto a Metrohm faz parceria com empresas de análise em nuvem para fornecer plataformas de dados baseadas em assinatura. A digitalização é um ponto focal para diferenciação; os líderes implantam manutenção preditiva orientada por IA que agenda a substituição de lâmpadas e a limpeza de óptica antes que o desempenho exceda as tolerâncias da USP.

Os produtores chineses emergentes visam segmentos de entrada com unidades de feixe único com preços competitivos, mas frequentemente têm dificuldade em satisfazer as demandas completas de documentação das BPF, mantendo as barreiras de entrada intactas nos mercados regulamentados. No geral, a rivalidade permanece moderada porque os obstáculos de certificação limitam a comoditização. Os cinco principais players controlam aproximadamente 35 a 40% da receita global, indicando um ambiente de mercado de espectroscopia UV equilibrado, mas competitivo.

Líderes do Setor de Espectroscopia UV

-

Agilent Technologies, Inc.

-

Thermo Fisher Scientific, Inc.

-

Shimadzu Corporation

-

PerkinElmer Inc.

-

Hitachi High-Tech Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Thermo Fisher Scientific concordou em adquirir o negócio de Purificação e Filtração da Solventum por aproximadamente USD 4,1 bilhões, aprimorando as ofertas de bioprodução vinculadas à análise de proteínas baseada em UV.

- Janeiro de 2025: A Shimadzu Corporation revelou planos para uma nova fábrica de instrumentos analíticos em Karnataka, Índia, com início de operações previsto para 2027, fabricando espectrofotômetros UV-visível juntamente com espectrômetros de massa.

- Julho de 2024: A Agilent Technologies concluiu a compra de USD 925 milhões da BioVectra, ampliando os serviços de produção de oligonucleotídeos que dependem fortemente da quantificação UV.

- Abril de 2024: A Thermo Fisher comprometeu USD 2 bilhões para capacidade e P&D nos EUA, destinando USD 500 milhões para inovação em instrumentos analíticos, incluindo plataformas UV de próxima geração.

- Março de 2024: A FDA emitiu as orientações finais Q2(R2) e Q14, elevando os requisitos de validação para todos os procedimentos analíticos, cobrindo explicitamente a espectroscopia UV.

- Outubro de 2024: A EquipNet começou a revender espectrofotômetros UV-visível pré-certificados pela Agilent, fornecendo garantias respaldadas pelo OEM para compradores com restrições orçamentárias.

Escopo do Relatório Global do Mercado de Espectroscopia UV

De acordo com o escopo deste relatório, a espectrometria ultravioleta-visível refere-se à espectroscopia de absorção que utiliza luz nos intervalos espectrais visíveis, medindo assim a absorção de radiação ultravioleta devido à interação com uma amostra. O mercado de espectroscopia UV é segmentado por Instrumento (Feixe Único, Duplo Feixe, Sistemas Baseados em Arranjo), Por Aplicação (Estudos Acadêmicos, Industriais e Ambientais) e Por Usuário Final (Indústrias Farmacêuticas e de Biotecnologia, Instituições Acadêmicas e de Pesquisa) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Espectrofotômetros de Bancada |

| Nano-Espectrofotômetros de Microvolume |

| Dispositivos Portáteis / de Mão |

| Sensores de Processo em Linha |

| Feixe Único |

| Duplo Feixe |

| Arranjo de Diodos |

| Sistemas de UV Profundo |

| Controle de Qualidade e Testes de Liberação de Medicamentos |

| Diagnóstico Clínico (Análise de Sangue e Urina) |

| Quantificação em Genômica e Proteômica |

| Monitoramento de Bioprocessos e PAT |

| Pesquisa Acadêmica e Translacional |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa e Fabricação por Contrato (OPCs/CDMOs) |

| Hospitais e Laboratórios de Diagnóstico |

| Centros Médicos Acadêmicos |

| Agências de Saúde Pública e Regulatórias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Instrumento | Espectrofotômetros de Bancada | |

| Nano-Espectrofotômetros de Microvolume | ||

| Dispositivos Portáteis / de Mão | ||

| Sensores de Processo em Linha | ||

| Por Tecnologia | Feixe Único | |

| Duplo Feixe | ||

| Arranjo de Diodos | ||

| Sistemas de UV Profundo | ||

| Por Aplicação | Controle de Qualidade e Testes de Liberação de Medicamentos | |

| Diagnóstico Clínico (Análise de Sangue e Urina) | ||

| Quantificação em Genômica e Proteômica | ||

| Monitoramento de Bioprocessos e PAT | ||

| Pesquisa Acadêmica e Translacional | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa e Fabricação por Contrato (OPCs/CDMOs) | ||

| Hospitais e Laboratórios de Diagnóstico | ||

| Centros Médicos Acadêmicos | ||

| Agências de Saúde Pública e Regulatórias | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de espectroscopia UV em 2031?

O mercado de espectroscopia UV está projetado para atingir USD 28,69 bilhões até 2031, crescendo a uma CAGR de 4,92% a partir de 2026.

Qual categoria de instrumento lidera as vendas atuais?

Os espectrofotômetros de bancada dominam, detendo 55,12% da receita de 2025 devido às suas características de conformidade regulatória e alta precisão fotométrica.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

Incentivos governamentais para a fabricação farmacêutica, nova capacidade de biológicos e movimentos de localização por fornecedores globais estão impulsionando uma CAGR regional de 6,18% até 2031.

Como as novas diretrizes da FDA influenciam as decisões de compra?

As orientações Q2(R2) e Q14 elevam os requisitos de integridade de dados e validação de métodos, levando os laboratórios a preferir instrumentos com verificação automatizada de desempenho e software de conformidade com a Parte 11 do 21 CFR.

Qual tendência tecnológica está remodelando os sistemas UV portáteis?

A integração de algoritmos de IA e óptica de pente de frequência de banda larga está aumentando a resolução enquanto reduz os fatores de forma, permitindo diagnósticos confiáveis no ponto de atendimento.

Qual segmento de usuários está se expandindo mais rapidamente?

Os centros médicos acadêmicos estão crescendo a uma CAGR de 7,85%, à medida que subsídios de pesquisa e projetos de medicina translacional requerem capacidades analíticas de grau BPF.

Página atualizada pela última vez em: