Taille et part de marché des imprimantes DTG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

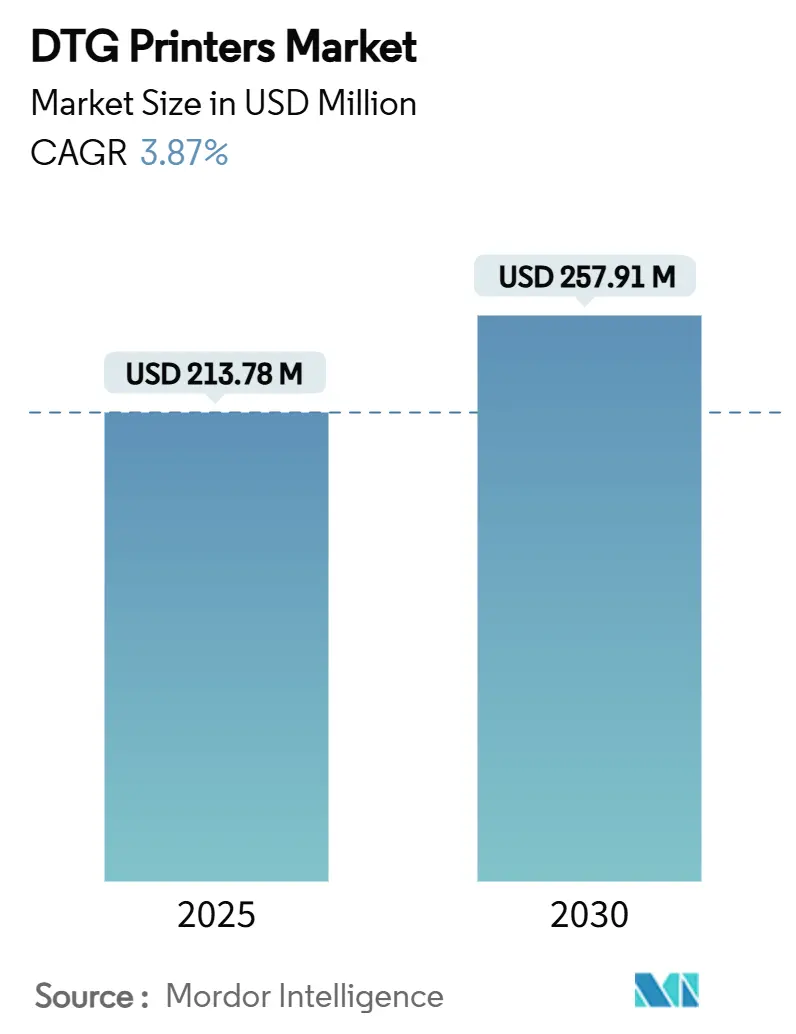

| Taille du Marché (2025) | 213.78 Millions de dollars américains |

| Taille du Marché (2030) | 257.91 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des imprimantes DTG par Mordor Intelligence

Le marché des imprimantes DTG (impression directe sur textile) s'établit à 213,78 millions USD en 2025 et est en passe d'atteindre 257,91 millions USD d'ici 2030, progressant à un CAGR de 3,87 %. Cette avancée régulière signale une transition d'une adoption de niche vers une utilisation généralisée, les marques exigeant une fabrication agile qui aligne les volumes de production sur les commandes en ligne en temps réel. Les têtes d'impression à haute densité de buses font baisser le coût par impression, renforçant la logique économique des modèles à la demande. La personnalisation des T-shirts continue d'ancrer la demande, mais les opportunités en aval s'élargissent aux vêtements de sport et aux tissus techniques, où les encres premium font monter les prix de vente moyens. Les obligations de durabilité, notamment en Amérique du Nord et en Europe, accélèrent le passage de la chimie solvantée à la chimie pigmentaire à base d'eau, consolidant ainsi le rôle des imprimantes DTG comme alternative écologique à la sérigraphie traditionnelle. L'intensité concurrentielle s'accroît à mesure que les grands fournisseurs adoptent des tarifications par abonnement, tandis que les fournisseurs régionaux cherchent à gagner en envergure grâce à des systèmes hybrides DTG-sérigraphie qui combinent la précision numérique et l'efficacité économique analogique, remodelant ainsi le paysage du marché des imprimantes DTG.

Principaux enseignements du rapport

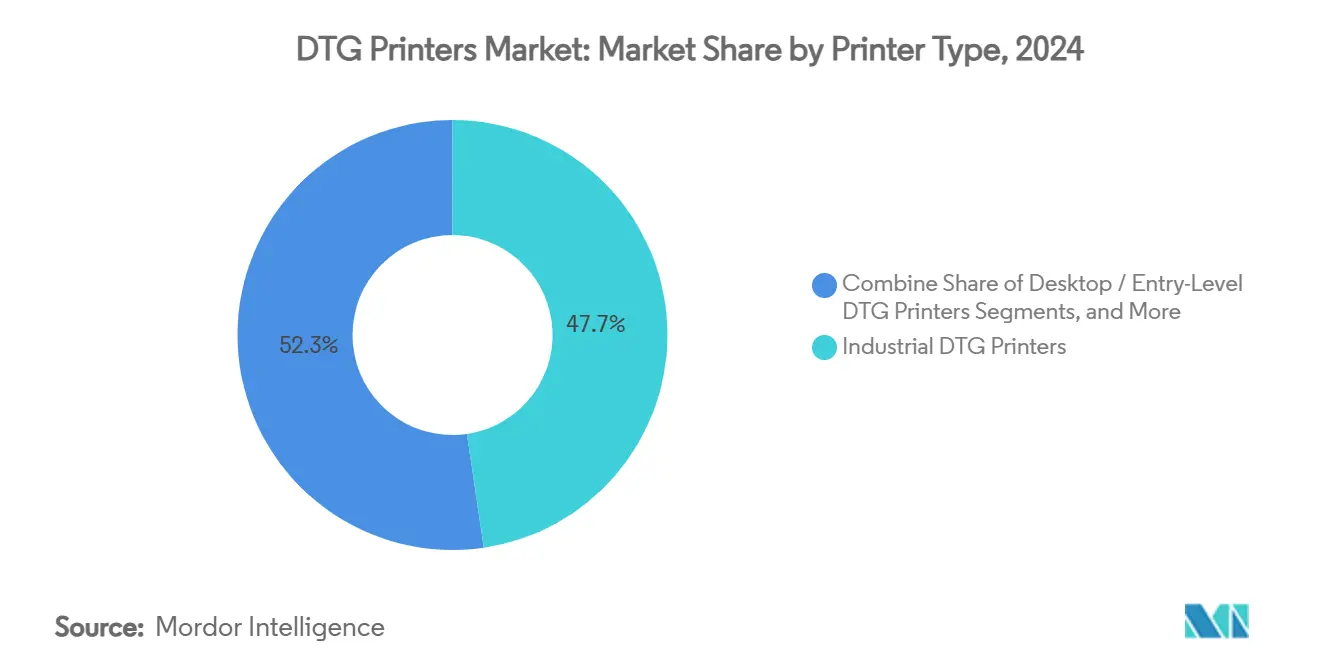

- Par type d'imprimante, les systèmes DTG industriels détenaient 47,67 % de la part de marché des imprimantes DTG en 2024.

- Par formulation d'encre, le segment des encres fluorescentes spéciales et métalliques devrait croître à un CAGR de 5,04 % entre 2025 et 2030.

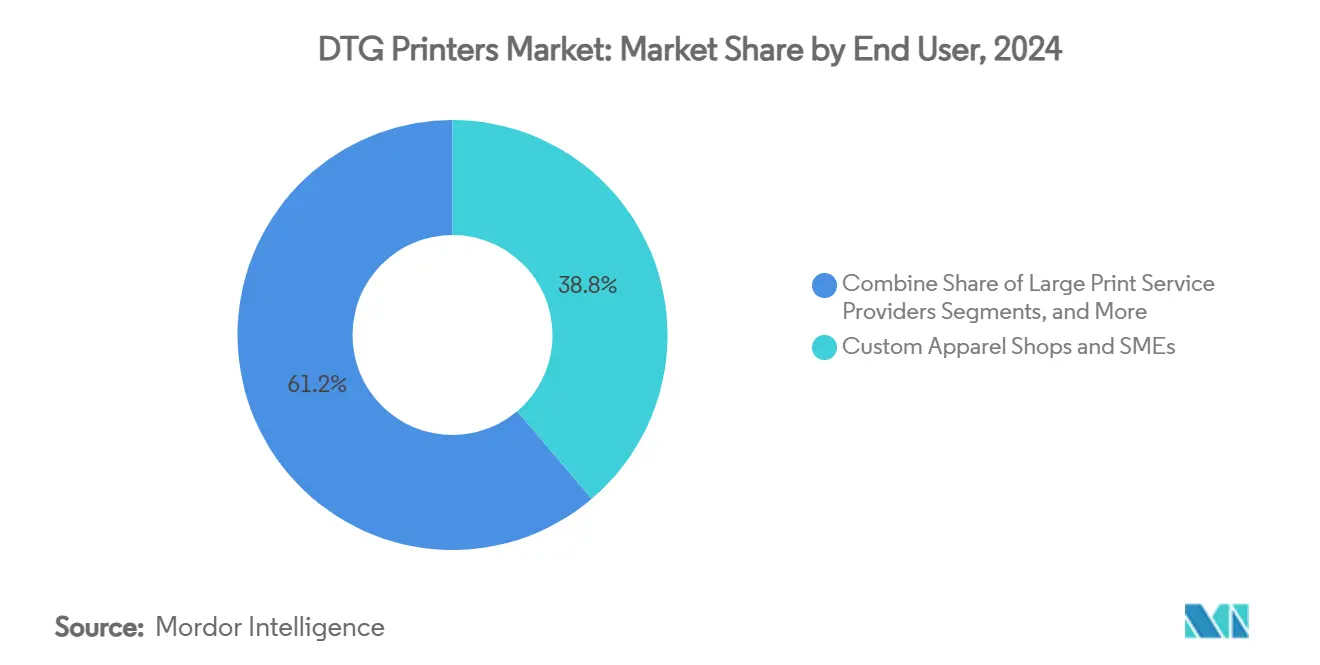

- Par utilisateur final, les boutiques de vêtements personnalisés et les PME représentaient 38,79 % de la taille du marché des imprimantes DTG en 2024.

- Par application, le segment des vêtements de sport et de loisirs actifs devrait croître à un CAGR de 4,82 % entre 2025 et 2030.

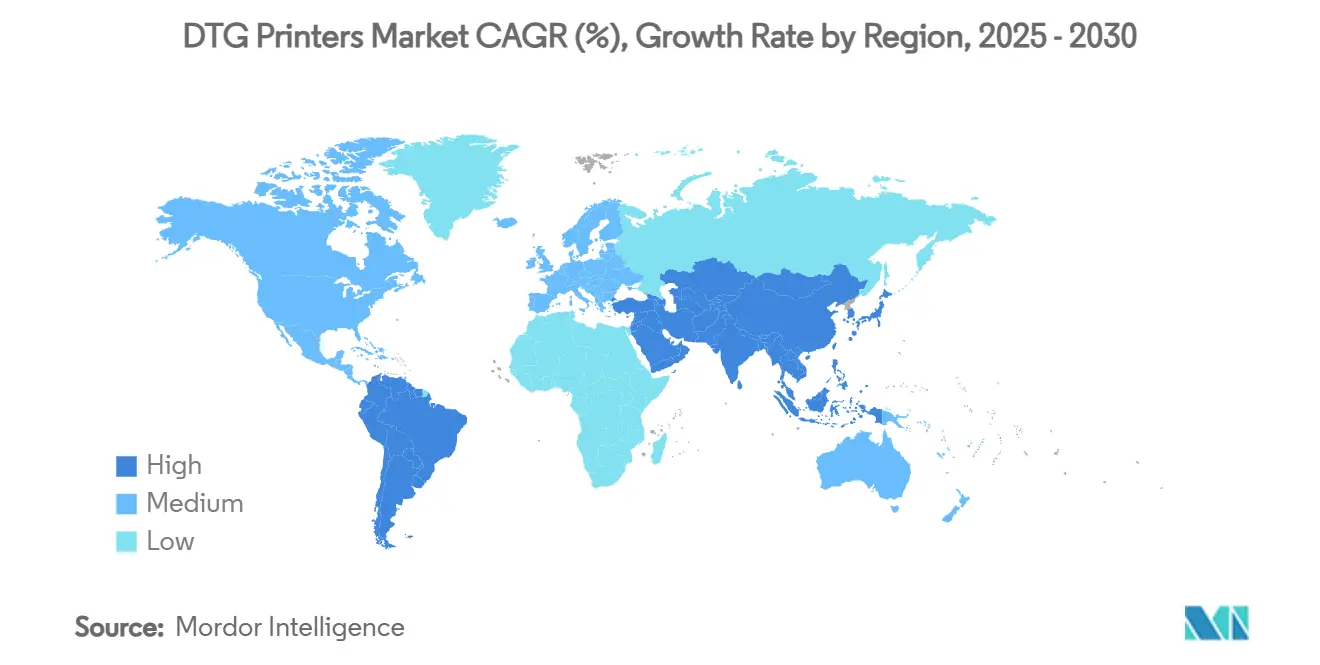

- Par géographie, l'Asie-Pacifique détenait 36,23 % de la part de marché des imprimantes DTG en 2024.

Tendances et perspectives du marché mondial des imprimantes DTG

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les vêtements personnalisés de masse dans la mode rapide | +0.8% | Mondial, avec concentration en Amérique du Nord et en UE | Moyen terme (2 à 4 ans) |

| Obligations mondiales de durabilité et impression numérique sans eau | +1.2% | Cœur UE, en expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Avancées dans les systèmes à jet d'encre monopass haute vitesse | +0.9% | Mondial, porté par les centres technologiques du Japon et de l'Allemagne | Court terme (≤ 2 ans) |

| Modèles de commerce électronique et d'exécution d'impression à la demande | +1.1% | Amérique du Nord et UE, en expansion vers les centres urbains de l'APAC | Moyen terme (2 à 4 ans) |

| Automatisation pilotée par l'IA et adoption des micro-usines | +0.6% | Marchés développés, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Relocalisation et production régionalisée (ex. : MACF de l'UE) | +0.5% | Amérique du Nord et UE, avec gains au Mexique et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique de vêtements personnalisés

Les places de marché numériques offrent désormais une personnalisation automatisée du clic à l'expédition, et les algorithmes de traitement des commandes d'Amazon allouent la capacité des imprimantes DTG pour répondre à chaque micro-commande[1]À propos d'Amazon, "Accélérer la marchandise à la demande," aboutamazon.com. Des géants de la distribution tels que Walmart réalisent un réapprovisionnement en moins d'une semaine grâce à la plateforme Apollo de Kornit, réduisant les stocks dormants et consolidant le marché des imprimantes DTG comme infrastructure critique. Les créations virales sur les réseaux sociaux se propagent sur TikTok et Instagram, stimulant de nouvelles séries d'impression sans quantité minimale. Le cycle se referme lorsque les données de demande en temps réel alimentent les logiciels de production, éliminant les surstocks liés aux estimations approximatives. À mesure que les attentes des consommateurs en matière d'unicité se renforcent, la personnalisation de masse passe du statut de nouveauté à celui de standard, approfondissant la demande structurelle en équipements d'impression DTG.

Réduction du coût par impression grâce à une densité de buses plus élevée

L'ingénierie des têtes d'impression piézoélectriques augmente le nombre de buses, améliorant la couverture monopass et réduisant le gaspillage d'encre, une priorité qu'Epson aborde via une expansion de capacité de 34 millions USD au Japon[2]Epson, "Epson va quadrupler la production PrecisionCore," epson.com. L'augmentation de la vitesse de ligne permet aux opérateurs industriels de proposer des prix proches de ceux de la sérigraphie pour les tirages de taille moyenne, érodant un obstacle de coût clé au sein du marché des imprimantes DTG. Le plan de ventes à moyen terme de Brother anticipe un mix de revenus industriels de 40 %, témoignant de la confiance que l'économie d'impression atteint la parité. À mesure que les courbes d'apprentissage dans la fabrication de type semi-conducteur poussent les gains de rendement, les prix unitaires baissent davantage, favorisant des cycles de renouvellement plus rapides et élargissant l'accessibilité pour les petits ateliers.

Conformité écologique plus stricte favorisant les encres pigmentaires à base d'eau

Les régulateurs exigent désormais jusqu'à 60 % de réduction des polluants atmosphériques dangereux dans les installations d'impression textile, une directive de l'EPA qui s'aligne directement avec la chimie à base d'eau des imprimantes DTG[3]Agence américaine de protection de l'environnement, "Normes nationales d'émission pour l'impression textile," epa.gov. Les marques communiquent sur leurs réductions d'empreinte carbone pour séduire les consommateurs soucieux de l'environnement, propulsant les systèmes NeoPigment de Kornit dans les installations de marques et de sous-traitants à travers l'Europe. DuPont, ayant réduit ses gaz à effet de serre de 58 % depuis 2019, oriente sa R&D vers des dispersions qui obtiennent des couleurs vives tout en respectant les objectifs zéro COV. La combinaison des pressions réglementaires et de réputation oriente la planification des investissements vers les imprimantes DTG sur le marché des imprimantes DTG, marginalisant les lignes de sérigraphie à encres solvantées.

Intégration des micro-usines à la demande avec les ERP

Les flux de travail ERP en boucle fermée convertissent directement les fichiers artistiques en plannings de production, orchestrant le prétraitement, l'impression, la fixation et l'emballage avec un minimum d'intervention humaine. La Future Fashion Factory du Royaume-Uni démontre que l'alignement des processus numériques peut comprimer les délais de livraison de 4 à 8 mois à des cycles proches de la semaine de conception. Les marques américaines intègrent des clusters d'imprimantes DTG dans les centres de distribution pour contourner les délais portuaires, tandis que les marques européennes adoptent des nœuds de proximité pour les audits de durabilité. Ces réseaux dépendent d'imprimantes modulaires connectées à des tableaux de bord en nuage, consolidant le marché des imprimantes DTG comme moteur central des chaînes d'approvisionnement agiles.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé pour les systèmes numériques industriels | -0.7% | Mondial, impactant particulièrement les PME dans les marchés en développement | Court terme (≤ 2 ans) |

| Limitations de la solidité des couleurs et du toucher des encres pigmentaires | -0.4% | Marchés sensibles à la qualité en UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Coûts de reformulation des encres COV/PFAS et obstacles réglementaires | -0.6% | Cœur UE, en expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs affectant les composants à jet d'encre | -0.3% | Mondial, avec impact le plus élevé dans les pôles de fabrication de l'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en équipements

Les lignes DTG industrielles coûtent entre 100 000 et 500 000 USD, auxquels s'ajoutent les contrats de service, ce qui pèse sur la trésorerie des PME qui génèrent pourtant 38,79 % de la demande de 2024. Les prêteurs hésitent car les marchés secondaires des unités DTG d'occasion restent peu développés, ce qui gonfle les primes de risque sur les actifs. Le modèle All-Inclusive Click de Kornit transforme les dépenses d'investissement en coûts d'exploitation par impression, mais son adoption est encore à un stade précoce. Tant que les normes de financement ne se stabilisent pas, les placements d'unités se concentreront chez les prestataires de services bien capitalisés, modérant l'accélération à court terme du marché des imprimantes DTG.

Limitations de couleur et d'opacité sur les vêtements foncés

L'obtention de sous-couches blanches solides sur des tissus noirs nécessite plusieurs passages, réduisant de moitié le débit et augmentant les coûts d'encre. Même les ensembles CMJN + Blanc avancés qui occupent 43,42 % de part peinent avec les graphiques néon nécessitant une saturation à large gamme. Les étapes supplémentaires de prétraitement augmentent les coûts des intrants chimiques et allongent le temps de cycle. La recherche sur de nouveaux liants se poursuit, mais une percée commerciale reste insaisissable, tempérant l'expansion du marché des imprimantes DTG vers les capsules de mode haut de gamme où le noir domine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imprimante : domination industrielle avec une montée en puissance des systèmes hybrides

La taille du marché des imprimantes DTG allouée aux unités industrielles s'élevait à 101,9 millions USD en 2024, reflétant une emprise de 47,67 % sur les revenus mondiaux. Les opérateurs apprécient ces plateformes pour leur durabilité en équipes multiples, leur maintenance automatisée et leur stabilité colorimétrique calibrée, des attributs essentiels pour la conformité aux SLA du commerce électronique. En pratique, chaque ligne industrielle peut produire 200 à 400 pièces par heure, permettant aux prestataires de services d'impression d'amortir les prix catalogue élevés sur des volumes mensuels prévisibles.

Les systèmes hybrides DTG-sérigraphie, bien que plus modestes aujourd'hui, progressent à un CAGR de 4,93 %. Ils répondent à l'exigence du « tout sous un même toit » : numérique pour les commandes de niche de 5 pièces et têtes de sérigraphie pour les tirages promotionnels de 5 000 pièces. La flexibilité d'équipement qui en résulte séduit les usines sous-traitantes au Vietnam, au Bangladesh et au Mexique qui jonglent avec les exigences des marques mondiales. Le logiciel Caldera de Dover orchestre la gestion des couleurs sur les têtes numériques et analogiques, illustrant le potentiel de synergie[4]Dover Corporation, "Lancement Caldera DTF," dovercorporation.com. À mesure que les courbes de coûts se resserrent, les systèmes hybrides pourraient s'accaparer une part disproportionnée des nouvelles installations, remodelant la topologie de la chaîne d'approvisionnement au sein du marché des imprimantes DTG.

Par type d'encre : les formulations spéciales captent les marges premium

La taille du marché des imprimantes DTG liée aux encres CMJN + Blanc représentait 92,8 millions USD en 2024. La demande pour les vêtements foncés, portée par les tendances streetwear et athleisure, impose des couches blanches pour l'opacité. Les fournisseurs proposent désormais des cartouches blanches dégazées avec des boucles de recirculation intégrées pour limiter la sédimentation et le colmatage des buses, prolongeant ainsi la disponibilité des machines.

Les encres fluorescentes spéciales et métalliques, occupant une niche de 12,1 millions USD, sont en voie d'atteindre une croissance annuelle de 5,04 %. Les effets esthétiques permettent des majorations au détail qui compensent les coûts de pigments plus élevés. Les améliorations au dioxyde de titane de Chemours renforcent la permanence du scintillement, tandis que DuPont développe des matrices de liants qui maintiennent le chroma néon sous exposition UV. Les maillots de sport personnalisés, les tenues de danse et les éditions limitées de marques sont les premiers adoptants, préfigurant une diffusion plus large sur le marché des imprimantes DTG à mesure que les cycles de mode riches en couleurs s'accélèrent.

Par utilisateur final : les micro-usines mènent la restructuration

Les ateliers d'impression PME, les boutiques de campus et les comptoirs de marchandises locaux ont généré 38,79 % de la consommation de 2024, adoptant les imprimantes DTG pour surpasser les sérigraphes liés aux volumes. Le faible temps de préparation permet la livraison le jour même et de larges bibliothèques de designs, un argument de vente pour les organisations communautaires et les opérations de marchandises d'influenceurs.

Les micro-usines intégrées dans les studios de marques ou les centres de distribution régionaux se développent à un CAGR de 4,76 %. Les modèles de lancement à la manière de Zara reposent sur des collections capsules hebdomadaires, chacune nécessitant des lots de 50 à 500 unités. Les imprimantes DTG répondent à ce rythme sans stocks immobilisés, s'alignant sur les mandats de fonds de roulement des entreprises. Les parcs textiles soutenus par le gouvernement en Inde et les financements dans les corridors de proximité du Mexique catalysent l'adoption en subventionnant les infrastructures. À mesure que la distribution gravite vers la fabrication à la commande régionale, les micro-usines pourraient réécrire les allocations de volumes sur l'ensemble du marché des imprimantes DTG.

Par application : le vêtement de sport donne le rythme de l'expansion technique

Les T-shirts, avec une part de 51,87 %, restent le point d'entrée pour la plupart des opérateurs d'imprimantes DTG, car les impressions monopass sur coton offrent des marges prévisibles. La marchandise pour les concerts, l'esport et les événements caritatifs ancre encore l'utilisation des machines pendant les saisons creuses.

Les vêtements de sport et de loisirs actifs, cependant, croissent de 4,82 % par an, signalant un élargissement de la portée des applications textiles. Les mélanges de polyester à évacuation de l'humidité nécessitent des chimies de prétraitement avancées, faisant monter les prix de vente moyens des ensembles d'encres. Les marques sportives co-créent des kits personnalisés liés aux données des athlètes, mariant fonction et identité individuelle. Le marché des imprimantes DTG bénéficie ainsi de substrats à plus haute valeur ajoutée et s'étend au-delà du coton à chaque avancée en chimie des encres.

Analyse géographique

L'Asie-Pacifique contrôlait 36,23 % des revenus en 2024 et progresse à un CAGR de 4,98 %, grâce à des ratios main-d'œuvre/investissement favorables et à une intégration de la chaîne d'approvisionnement en amont. La Chine accueille la plupart des usines de confection sous contrat mondiales, et les fabricants d'imprimantes nationaux entrent dans les circuits d'exportation avec des unités de milieu de gamme à prix compétitifs. Les subventions gouvernementales pour la modernisation des usines intelligentes au Vietnam et en Thaïlande poussent l'adoption des imprimantes DTG plus profondément dans les villes de deuxième rang. Les nouveaux parcs textiles indiens associent des installations à zéro rejet liquide et des toitures solaires, positionnant les imprimantes DTG comme technologie phare pour les zones d'exportation durables.

L'Amérique du Nord affiche une pénétration mature mais importe encore 60 % des vêtements vierges, laissant les partisans de la relocalisation défendre les pôles de réponse rapide locaux. Les marques exploitent les imprimantes DTG pour mettre en œuvre des slogans de fabrication « proche du consommateur », avec la Californie et le Texas qui émergent comme États-clusters. Les pics de volume du commerce électronique déclenchent des pénuries de capacité temporaires, démontrant que la vitesse d'impression nationale peut l'emporter sur les coûts unitaires offshore plus bas sous des promesses de livraison serrées.

Les agendas de conformité écologique de l'Europe s'articulent avec les encres à base d'eau des imprimantes DTG. Les maisons de mode en Italie et en France adoptent des nœuds de micro-usines pour satisfaire aux labels « verts ». Les entreprises d'ingénierie allemandes contribuent aux modernisations d'automatisation, tandis que la rigueur réglementaire régionale accélère les suppressions progressives des solvants. À l'inverse, l'Amérique du Sud et le Moyen-Orient restent naissants ; pourtant, la hausse des revenus disponibles au Brésil et dans le Golfe stimule des initiatives de personnalisation localisées. Les subventions qui renforcent le financement des équipements des PME pourraient accélérer la dispersion du marché des imprimantes DTG sur ces territoires.

Paysage concurrentiel

Kornit Digital, Brother, Epson et Ricoh détiennent collectivement un peu moins de 40 % de la valeur des expéditions mondiales, indiquant une concentration modérée avec une marge pour les incursions des challengers. La force de Kornit provient de plateformes verticalement intégrées qui regroupent matériel, logiciel de flux de travail et consommables dans des offres d'abonnement, assurant des revenus perpétuels par pixel imprimé. Brother utilise ses réseaux de revendeurs issus des équipements de bureau pour vendre des modèles DTG de milieu de gamme en vente croisée, une tactique qui raccourcit les cycles de vente. Epson fait progresser la R&D piézoélectrique tout en quadruplant sa capacité de têtes d'impression interne pour sécuriser l'approvisionnement.

Les concurrents régionaux en Turquie, en Chine et en Espagne ciblent les PME sensibles aux prix avec des mécaniques simplifiées, échangeant l'automatisation avancée contre des prix d'achat plus bas. La technologie hybride DTG-sérigraphie constitue le champ de bataille actuel, comme en témoigne l'intégration Caldera de Dover, qui promet une cohérence de flux de travail « pilote unique ». Les pénuries de composants, notamment pour les têtes piézoélectriques de précision, testent la résilience des fournisseurs et poussent à des alliances avec les fournisseurs d'électronique en amont.

Les mouvements stratégiques de 2024 ont mis en évidence le retour sur capital et les montées en puissance de la fabrication. Kornit a adopté un rachat d'actions de 100 millions USD, signalant une forte génération de trésorerie. Ricoh et Toshiba TEC ont aligné leurs opérations d'imprimantes multifonctions pour libérer des ressources pour la R&D en jet d'encre industriel. Les acteurs du marché poursuivent désormais des frais de clic récurrents et des abonnements logiciels plutôt que des revenus matériels ponctuels, un changement qui intensifiera probablement l'activité d'acquisition au sein du marché des imprimantes DTG.

Leaders du secteur des imprimantes DTG

Brother Industries, Ltd.

Kornit Digital Ltd.

Seiko Epson Corporation

Ricoh Company, Ltd.

Aeoon Technologies GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Ricoh a formé la coentreprise ETRIA avec Toshiba TEC pour rationaliser la production matérielle.

- Novembre 2024 : L'Inde a approuvé 726 crores INR pour développer le parc textile Lonex à Shamli, créant un cluster prêt pour les imprimantes DTG.

- Octobre 2024 : Kornit s'est associé à Hybrid Digital pour déployer des lignes automatisées Apollo pour l'exécution des commandes de la grande distribution.

- Septembre 2024 : Caldera de Dover a lancé une suite de transfert direct sur film toutes plateformes, élargissant l'accessibilité textile numérique pour les micro-entreprises.

- Septembre 2024 : Kornit Digital a lancé un programme de rachat d'actions de 100 millions USD.

Périmètre du rapport mondial sur le marché des imprimantes DTG

| Imprimantes DTG industrielles |

| Imprimantes DTG de bureau / d'entrée de gamme |

| Imprimantes hybrides DTG-sérigraphie |

| Unités DTG mobiles / portables |

| Encres CMJN standard (pour vêtements clairs) |

| Encres CMJN + Blanc (pour vêtements foncés) |

| Encres fluorescentes spéciales et métalliques |

| Boutiques de vêtements personnalisés et PME |

| Grands prestataires de services d'impression |

| Équipes de communication de marque d'entreprise en interne |

| Micro-usines de marques de mode |

| T-Shirts |

| Vêtements de sport et de loisirs actifs |

| Vêtements pour enfants |

| Uniformes et vêtements de travail |

| Sweats à capuche et sweatshirts |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'imprimante | Imprimantes DTG industrielles | ||

| Imprimantes DTG de bureau / d'entrée de gamme | |||

| Imprimantes hybrides DTG-sérigraphie | |||

| Unités DTG mobiles / portables | |||

| Par type d'encre | Encres CMJN standard (pour vêtements clairs) | ||

| Encres CMJN + Blanc (pour vêtements foncés) | |||

| Encres fluorescentes spéciales et métalliques | |||

| Par utilisateur final | Boutiques de vêtements personnalisés et PME | ||

| Grands prestataires de services d'impression | |||

| Équipes de communication de marque d'entreprise en interne | |||

| Micro-usines de marques de mode | |||

| Par application | T-Shirts | ||

| Vêtements de sport et de loisirs actifs | |||

| Vêtements pour enfants | |||

| Uniformes et vêtements de travail | |||

| Sweats à capuche et sweatshirts | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des imprimantes DTG ?

Le marché est évalué à 213,78 millions USD en 2025 et devrait atteindre 257,91 millions USD d'ici 2030.

Quel type d'imprimante détient la plus grande part ?

Les systèmes DTG industriels détiennent 47,67 % des revenus de 2024 car leur débit correspond aux besoins du commerce électronique à fort volume.

Pourquoi les imprimantes hybrides DTG-sérigraphie connaissent-elles la croissance la plus rapide ?

Avec un CAGR de 4,93 %, les systèmes hybrides permettent aux usines de basculer entre de petites séries numériques et de grandes commandes analogiques sur une seule ligne, améliorant la flexibilité des coûts.

Comment la durabilité influence-t-elle l'adoption ?

Les encres pigmentaires à base d'eau répondent aux réglementations de plus en plus strictes de l'EPA et de l'UE, rendant les imprimantes DTG préférables aux lignes de sérigraphie solvantées pour les marques soucieuses de l'environnement.

Quelle région mène la croissance du marché ?

L'Asie-Pacifique est en tête avec 36,23 % des revenus et le CAGR le plus élevé de 4,98 %, soutenue par des chaînes d'approvisionnement intégrées et une demande locale croissante.

Qu'est-ce qui limite une pénétration plus large des imprimantes DTG ?

Les coûts en capital élevés de 100 000 à 500 000 USD par ligne industrielle et les défis techniques liés à l'opacité de l'encre blanche sur les vêtements foncés restent des obstacles majeurs.

Dernière mise à jour de la page le: