Taille et part du marché de la facturation convergente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.98 Milliards de dollars |

| Taille du Marché (2031) | 33.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

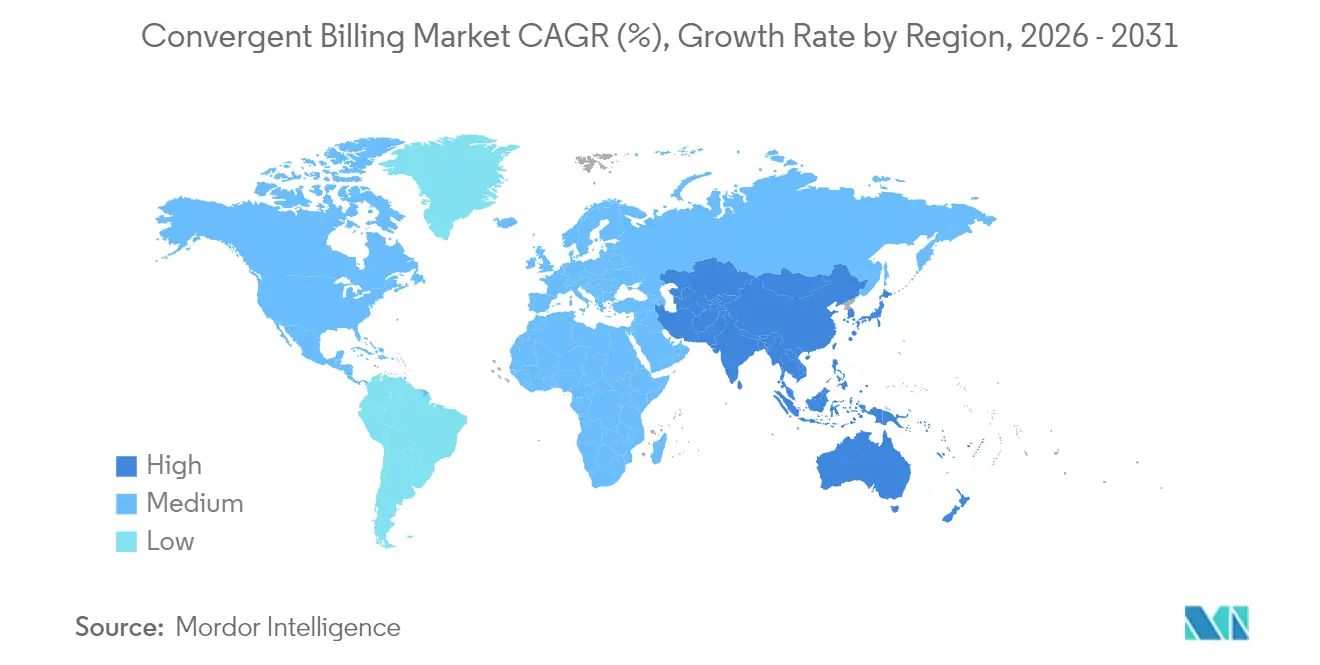

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

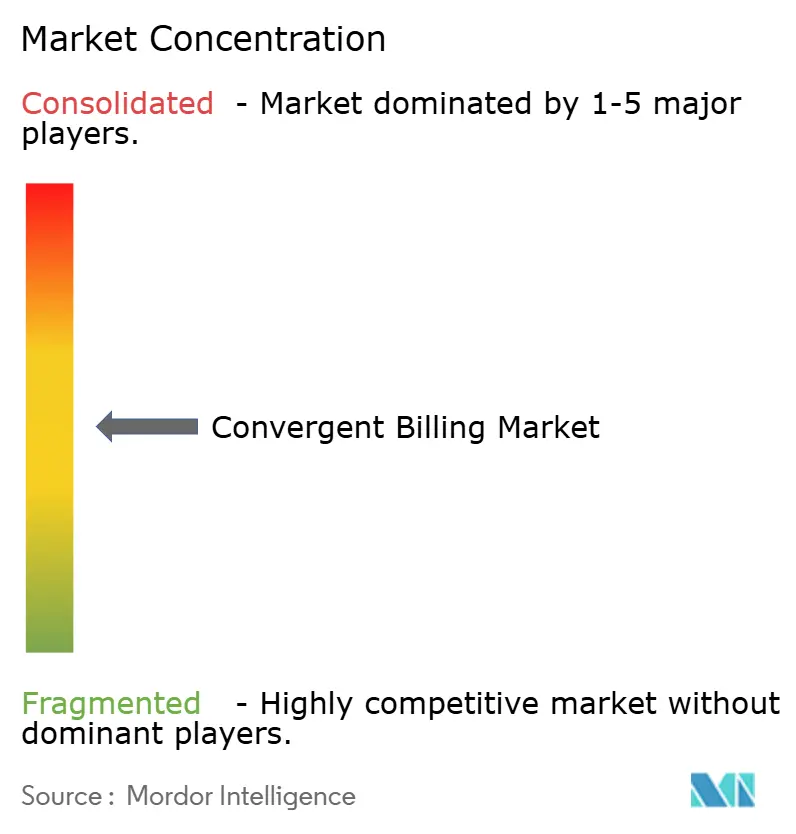

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la facturation convergente par Mordor Intelligence

La taille du marché de la facturation convergente devrait passer de 19,13 milliards USD en 2025 à 20,98 milliards USD en 2026 et devrait atteindre 33,24 milliards USD d'ici 2031, à un TCAC de 9,66 % sur la période 2026-2031. Les opérateurs déploient des plateformes de monétisation unifiées permettant à un seul moteur de tarifer en temps réel les tranches de réseau 5G, les contenus over-the-top (OTT) groupés, les flottes Internet des objets (IoT) et les portefeuilles prépayés. La protection des revenus exige une facturation contrôlée par des politiques fonctionnant en quelques millisecondes, une exigence qui a poussé Ericsson à commercialiser son système de facturation natif cloud en 2024 et a conduit AT&T à renouveler son partenariat de plateforme quinquennal avec Amdocs.[1]Amdocs, "Amdocs et AT&T prolongent leur partenariat stratégique," amdocs.com Les services, couvrant l'intégration, le conseil et les opérations gérées, s'accélèrent plus vite que les logiciels, car les opérateurs externalisent des migrations pluriannuelles de systèmes hérités. Le déploiement cloud supplante rapidement les installations sur site, car la mise à l'échelle élastique maintient l'infrastructure de facturation alignée sur le trafic de données fluctuant et permet des économies de dépenses en capital. Sur le plan géographique, l'Amérique du Nord détient actuellement le chiffre d'affaires le plus élevé, tandis que la région Asie-Pacifique connaît la croissance la plus rapide, les opérateurs indiens et chinois intégrant la fintech, le commerce et les médias dans des écosystèmes de super-applications. L'intensité concurrentielle s'accroît à mesure que les hyperscalers entrent sur le marché de la facturation convergente avec des modules de logiciel en tant que service (SaaS), mais la plupart des fournisseurs de services de communication (FSC) citent encore les lacunes en compétences dans les systèmes de support aux activités (BSS) natifs cloud comme principal obstacle aux migrations massives de plateformes.

Principaux enseignements du rapport

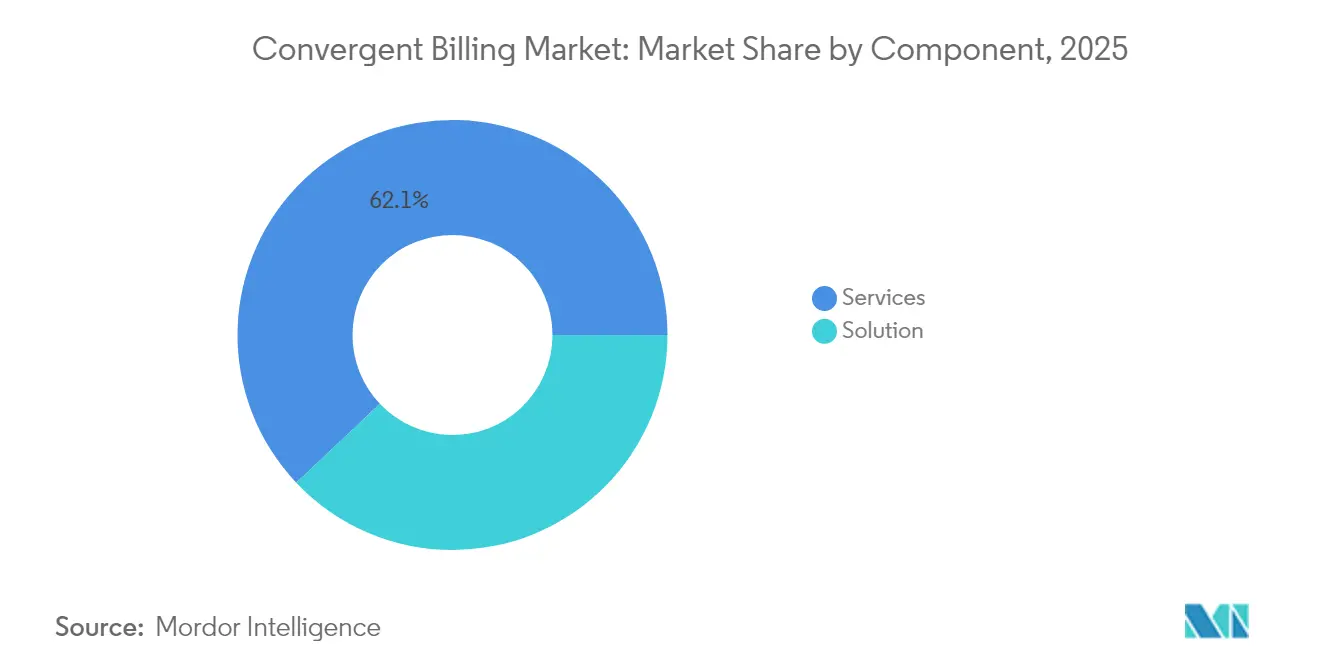

- Par composant, les services ont capturé 62,05 % de la part du marché de la facturation convergente en 2025, tandis que le chiffre d'affaires des services devrait progresser à un TCAC de 10,78 % jusqu'en 2031.

- Par modèle de déploiement, le segment cloud représentait 45,78 % de la taille du marché de la facturation convergente en 2025, et il devrait enregistrer un TCAC de 10,47 % jusqu'en 2031.

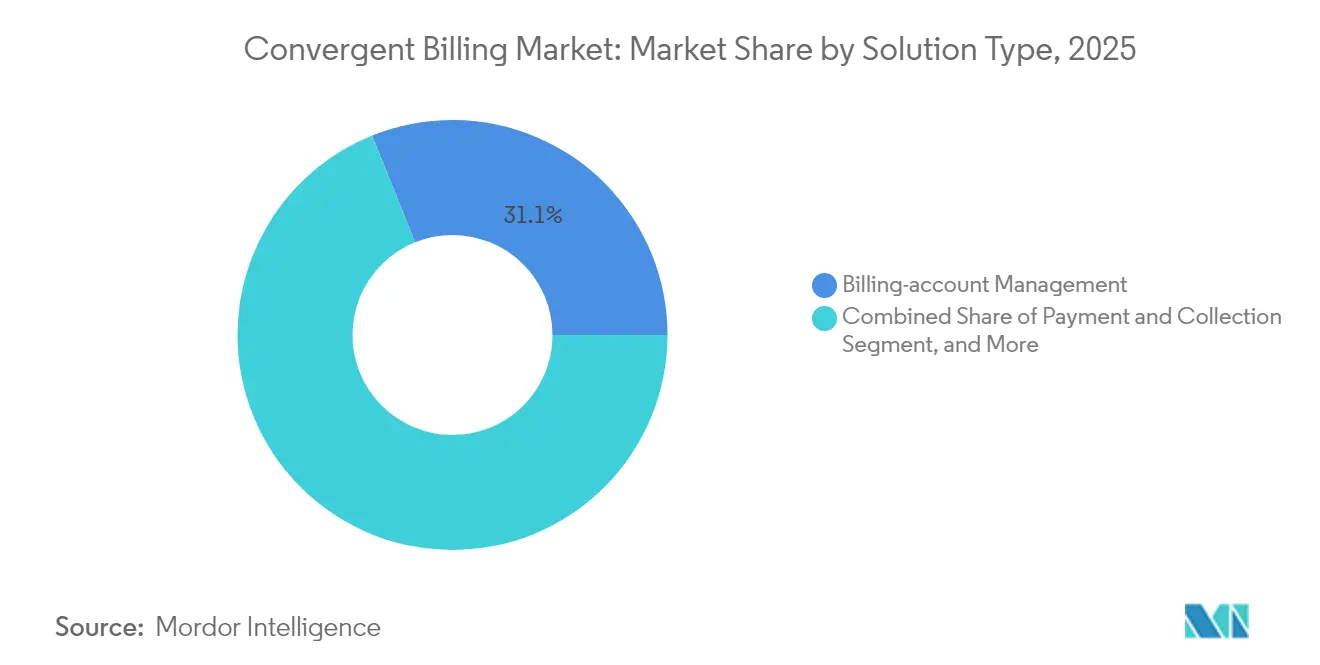

- Par type de solution, les modules de gestion de la relation client afficheront le TCAC le plus rapide à 9,86 %, même si la gestion des comptes de facturation a conservé la plus grande part de 31,10 % de la taille du marché de la facturation convergente en 2025.

- Par type d'opérateur, le fixe détenait 35,10 % de la part du marché de la facturation convergente en 2025, et les applications mobiles devraient progresser à un TCAC de 10,23 % jusqu'en 2031.

- Par région, l'Amérique du Nord a contribué à hauteur de 32,30 % de la taille du marché de la facturation convergente en 2025, tandis que l'Asie-Pacifique devrait atteindre un TCAC de 10,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la facturation convergente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Monétisation en temps réel du découpage en tranches de réseau 5G | +2.1% | Mondial, avec une adoption précoce en Corée du Sud, au Japon et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Regroupement des services télécoms + OTT/IoT | +1.8% | Amérique du Nord, Europe, clusters urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la facturation par micro-services natifs cloud | +1.6% | Mondial, portée par les opérateurs de niveau 1 en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Assurance des revenus et analytique de la fraude pilotées par l'IA | +1.3% | Mondial, avec un retour sur investissement plus élevé dans les régions à prédominance prépayée du Moyen-Orient et Afrique et d'Asie du Sud | Moyen terme (2 à 4 ans) |

| Croissance rapide des portefeuilles numériques prépayés au Moyen-Orient et en Afrique | +1.5% | Moyen-Orient et Afrique, Asie du Sud | Court terme (≤ 2 ans) |

| Demande émergente de facturation pour les réseaux privés B2B | +1.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Monétisation en temps réel du découpage en tranches de réseau 5G

Les tranches commerciales restent rares — moins de 15 % des FSC avaient monétisé le découpage en tranches à la mi-2024 — mais les premiers projets prouvent que la tarification premium est viable. TIM Brasil et Ericsson ont lancé la première tranche autonome brésilienne pour l'IoT agricole, facturant une prime de 30 % par rapport au haut débit mobile standard.[2]Ericsson, "Le système de facturation Ericsson permet la monétisation en temps réel des services 5G," ericsson.com Les API OpenSlice d'ETSI, ratifiées en 2024, réduisent les délais d'intégration multi-fournisseurs à moins de six mois. Les systèmes de médiation hérités qui traitent les usages par lots toutes les 15 minutes entraînent des pertes de revenus, car les tranches évoluent dynamiquement ; les FSC migrent donc vers une facturation pilotée par événements qui déclenche des factures en moins de 200 millisecondes. L'offre de réseau privé 5G de Vodafone pour les usines mêle connectivité, informatique en périphérie et applications, exigeant une facturation convergente qui répartit les coûts entre chaque couche.

Regroupement des services télécoms, OTT et IoT

Le plan myPlan de Verizon permet aux abonnés de basculer entre Netflix, Max et Disney+ sur une base mensuelle, obligeant les piles de facturation à réconcilier les droits de tiers en temps réel. La promotion « Netflix On Us » de T-Mobile a réduit le taux de désabonnement de 18 points de pourcentage parmi les lignes groupées. China Mobile gérait 2,5 milliards de connexions IoT en 2024, chacune générant des micro-transactions qui mettent à rude épreuve les moteurs de facturation hérités. L'IoT Accelerator d'Ericsson agrège les événements des appareils en factures mensuelles et réduit les coûts par transaction de 60 %. Les règles d'interopérabilité de l'UE obligent désormais les opérateurs à exposer des API d'abonnement, ce qui érode légèrement le contrôle des marges mais élargit le chiffre d'affaires adressable pour le marché de la facturation convergente.[3]Commission européenne, "Mise en œuvre de la loi européenne sur les données 2024," europa.eu

Adoption de la facturation par micro-services natifs cloud

La pile cloud en champ vierge de Rakuten Mobile a permis de réduire le coût total de possession de 40 % et de prendre en charge 6 millions d'abonnés d'ici 2024, démontrant que les composants conteneurisés peuvent efficacement remplacer les BSS monolithiques. Vodafone a migré sa facturation européenne vers Oracle Cloud Infrastructure en 2024 pour réduire la charge d'infrastructure de pointe de 35 %. L'architecture numérique ouverte du TM Forum standardise plus de 50 API, permettant aux FSC de changer de fournisseur sans avoir à réécrire les interfaces. Pourtant, la migration sur trois ans de Deutsche Telekom révèle le coût en ressources : les exécutions parallèles ont ajouté 131 millions USD par an aux dépenses d'exploitation. Les ingénieurs maîtrisant les réseaux Kubernetes restent rares, ce qui renforce la demande de services gérés pilotés par les fournisseurs sur le marché de la facturation convergente.

Assurance des revenus et analytique de la fraude pilotées par l'IA

Le moteur d'IA de Neural Technologies a récupéré 47 millions USD de fuites annuelles pour un opérateur de niveau 1 du Moyen-Orient en signalant des événements d'itinérance non tarifés en moins de cinq minutes. HCLTech a intégré des modèles d'apprentissage automatique dans la couche de facturation d'un FSC européen et a détecté un trafic IoT anormal 24 heures plus rapidement que les systèmes hérités. La suite anti-fraude de Comviva a réduit la fraude aux recharges prépayées de 32 % pour un opérateur d'Asie du Sud en six mois. La détection en temps réel est devenue critique dans les régions à prédominance prépayée, où 58 % des connexions au Moyen-Orient et en Afrique restaient prépayées en 2024. Le projet Réseaux Autonomes du TM Forum vise à atteindre des flux de facturation auto-réparateurs qui suspendent automatiquement les SIM suspectes, éliminant le besoin d'intervention humaine et protégeant les revenus tout en renforçant la fidélisation à la plateforme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de migration des systèmes hérités | -1.2% | Mondial, particulièrement aigu en Europe et en Amérique du Nord avec une infrastructure vieillissante | Long terme (≥ 4 ans) |

| Règles de souveraineté des données et de confidentialité transfrontalière | -0.9% | Europe (RGPD), Chine (localisation des données), Brésil (LGPD) | Moyen terme (2 à 4 ans) |

| Pénurie de talents qualifiés en OSS/BSS | -0.8% | Mondial, plus sévère en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Risque de dépendance aux hyperscalers cloud | -0.7% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration des systèmes hérités

La modernisation sur sept ans de Vodafone, d'un milliard d'euros, couvre 21 marchés nationaux et plus de 200 applications, un investissement que les opérateurs plus petits ne peuvent pas égaler. L'exécution parallèle de Deutsche Telekom a ajouté 131 millions USD par an jusqu'à la bascule finale, illustrant la double dépense qui pèse sur le retour sur investissement. BT Group a mis de côté 500 millions GBP pour découpler la facturation grand public de la facturation de gros, une étape obligatoire dans le cadre des règles de séparation fonctionnelle au Royaume-Uni. Le TM Forum a constaté que 58 % des FSC sous-estiment l'importance du nettoyage des données et consacrent jusqu'à 14 mois à la réconciliation des enregistrements clients en double avant la migration. De nombreux opérateurs d'Amérique du Sud et d'Afrique prolongent donc la durée de vie des piles héritées, même si la maintenance par correctifs accroît la dette technique et freine l'innovation sur le marché de la facturation convergente.

Souveraineté des données et règles de confidentialité transfrontalière

La loi européenne sur les données, entrée en vigueur en janvier 2024, exige le stockage en territoire national des enregistrements de facturation télécom, sauf consentement explicite de l'utilisateur, obligeant des opérateurs comme Vodafone à gérer 18 instances de bases de données distinctes à travers l'Europe et faisant grimper les coûts d'hébergement jusqu'à 40 %. La Chine oblige les fournisseurs internationaux à installer des centres de données nationaux, ajoutant entre 50 et 80 millions USD de dépenses en capital par fournisseur. Les amendes de la LGPD brésilienne atteignent 2 % du chiffre d'affaires pour les transferts transfrontaliers non conformes ; TIM Brasil a relocalisé ses charges de travail vers un partenaire cloud souverain en 2024. La GSMA estime que les régimes de souveraineté fragmentés ajoutent entre 2 et 3 milliards USD de coûts de conformité annuels dans le secteur mondial des télécommunications, pesant de manière disproportionnée sur les acteurs multirégionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité des migrations s'approfondit

Les services représentaient 62,05 % de la part du marché de la facturation convergente en 2025, portés par l'intégration, le conseil et les opérations gérées qui accompagnent les mises à niveau pluriannuelles de plateformes. La transformation sur sept ans de Vodafone, d'un milliard d'euros, a mobilisé plus de 400 consultants et illustre pourquoi le chiffre d'affaires des services progressera à un TCAC de 10,78 % jusqu'en 2031. La politique de Deutsche Telekom consistant à faire fonctionner en parallèle les piles héritées et cloud pendant 18 mois a ajouté 131 millions USD aux frais de service, renforçant la demande d'expertise externe.

Les licences de solutions restent dominantes, mais font face à une pression sur les prix à mesure que les API standard du TM Forum permettent le mélange de fournisseurs. Les services gérés progressent le plus rapidement parmi les opérateurs de niveau 2 qui manquent de DevOps en interne. Le contrat à prix fixe de Comarch en 2024 en Europe centrale convertit les dépenses en capital en dépenses d'exploitation prévisibles. Amdocs a intégré une couche de services gérés de 500 millions USD dans son renouvellement AT&T de 2024, verrouillant cinq années supplémentaires de revenus récurrents. Les services de formation sont un levier de croissance sous-estimé, car 67 % des FSC ont besoin d'une montée en compétences animée par les fournisseurs pour exploiter la facturation native cloud. Le marché de la facturation convergente récompense donc les fournisseurs qui associent logiciels et engagement de service à long terme.

Par modèle de déploiement : le cloud progresse sous la pression des dépenses en capital

Le déploiement cloud représentait 45,78 % de la taille du marché de la facturation convergente en 2025 et surpassera le déploiement sur site avec un TCAC de 10,47 % jusqu'en 2031. Rakuten Mobile a validé l'économie en réduisant le coût total de possession de 40 % par rapport aux BSS traditionnels pour 6 millions d'abonnés. Le contrat annuel de 100 millions USD d'Oracle avec Vodafone migre les charges de travail de facturation européennes vers Oracle Cloud Infrastructure, mettant hors service plusieurs centres de données. Airtel a adopté Ericsson Charging sur Amazon Web Services pour augmenter la capacité lors des pics de trafic de Diwali sans sur-provisionnement permanent.

Le déploiement sur site persiste là où des contraintes de localisation ou de latence s'appliquent. China Mobile maintient des installations nationales pour 2,5 milliards de connexions IoT afin de satisfaire aux règles nationales sur les données. Le modèle hybride de BT Group conserve la facturation principale sur site tandis que l'analytique fonctionne dans le cloud. Les préoccupations de sécurité freinent l'adoption du cloud public dans plusieurs marchés du Moyen-Orient et Afrique — 42 % des opérateurs interrogés par la GSMA citent le risque de violation comme un obstacle. Pourtant, les micro-services agnostiques aux fournisseurs réduisent la dépendance perçue en permettant aux FSC de redéployer les charges de travail entre les clouds, soutenant la prédominance à long terme du cloud sur le marché de la facturation convergente.

Par type de solution : les modules de gestion de la relation client s'accélèrent sous la pression du taux de désabonnement

La gestion des comptes de facturation détenait 31,10 % de la taille du marché de la facturation convergente en 2025, mais les modules de gestion de la relation client connaîtront la croissance la plus rapide avec un TCAC de 9,86 % jusqu'en 2031. T-Mobile attribue aux alertes de gestion de la relation client pilotées par l'IA 2,1 millions de nouveaux abonnés postpayés nets au troisième trimestre 2024, le système signalant les abonnés à forte valeur à risque de désabonnement. Comviva prédit le désabonnement 45 jours à l'avance, améliorant la rétention de 18 points de pourcentage dans les déploiements pilotes.

La génération automatisée de factures se modernise avec des enregistrements d'utilisation pilotés par événements. Le système de facturation d'Ericsson émet des factures en moins de 200 millisecondes, permettant une tarification à la demande pour les tranches 5G. Les modules de paiement intègrent désormais des rails de paiement instantané ; Vodafone a intégré les transferts en temps réel Mastercard et réduit le délai moyen de recouvrement de 12 jours. L'optimisation du cycle de facturation et la détection de la fraude combinent l'IA et la mesure en temps réel pour récupérer rapidement les revenus perdus, consolidant la valeur des fournisseurs au sein du secteur de la facturation convergente.

Par opérateur/application : le segment mobile mène la croissance malgré la domination du fixe

Les services fixes commandaient encore 35,10 % de la part du marché de la facturation convergente en 2025, car les marges des offres groupées fibre et télévision payante restent plus élevées, mais la facturation mobile progressera à un TCAC de 10,23 % jusqu'en 2031. La GSMA a rapporté que 58 % des connexions au Moyen-Orient et en Afrique étaient prépayées en 2024, de sorte que les opérateurs mobiles monétisent les migrations vers les forfaits postpayés et les portefeuilles numériques. Le portefeuille de Pyypl permet aux utilisateurs de convertir le crédit téléphonique prépayé en paiements marchands, intégrant l'usage télécom aux services financiers dans un seul registre.

Les opérateurs fixes font face à une pression sur les marges due aux surinvestissements et regroupent donc fibre, streaming et matériel. L'offre groupée fibre et streaming d'AT&T nécessite une réconciliation en temps réel entre les catalogues télécom et de contenu. Sky Glass consolide le haut débit, les abonnements OTT et le financement des appareils en une seule facture mensuelle, nécessitant une facturation convergente qui prend en charge les modifications en cours de cycle. Les mandats réglementaires, tels que la loi sur les marchés numériques de l'UE, exigent des API ouvertes, ce qui réduit la dépendance tout en élargissant les revenus de l'écosystème pour les fournisseurs capables d'orchestrer plusieurs partenaires de contenu sur le marché de la facturation convergente.

Analyse géographique

L'Amérique du Nord a représenté 32,30 % de la taille du marché de la facturation convergente en 2025. Verizon et T-Mobile continuent de regrouper fibre, sans fil et vidéo premium, poussant les plateformes de facturation vers une réconciliation des droits en moins d'une seconde. AT&T a signé un renouvellement annuel de 500 millions USD avec Amdocs pour maintenir en place des systèmes éprouvés. CSG a remporté 75 millions USD auprès de Dish Network pour mettre en place la facturation postpayée 5G pour plus de 8 millions de lignes. Rogers a adopté Oracle Cloud pour prendre en charge le cœur 5G autonome du Canada. América Móvil a commencé à migrer la facturation mexicaine vers Ericsson Charging avant son objectif d'achèvement en 2026.

L'Asie-Pacifique affichera un TCAC de 10,19 % jusqu'en 2031, la croissance régionale la plus rapide du marché de la facturation convergente. Le déploiement d'Ericsson Charging de Bharti Airtel couvre 18 cercles et 350 millions d'abonnés. Jio intègre commerce, musique et cinéma sous un seul portefeuille, illustrant la complexité de la facturation des super-applications. Les 2,5 milliards de connexions IoT de China Mobile exigent une facturation de micro-transactions à l'échelle du pétaoctet. KDDI au Japon et SK Telecom en Corée du Sud ont lancé des tarifs de découpage en tranches de réseau nécessitant une facturation en temps réel basée sur des politiques. Les portefeuilles d'Asie du Sud-Est ont progressé de 41 % d'une année sur l'autre, et les marques télécom ont capturé 72 % du volume des transactions, intégrant la facturation plus profondément dans la vie quotidienne.

L'Europe est confrontée à une inflation des coûts liée à la résidence des données. Vodafone gère 18 instances distinctes pour se conformer à la loi sur les données. Orange s'associe à Oracle pour consolider la facturation en France, en Espagne et en Pologne, mais chaque pays nécessite toujours sa propre base de données. BT Group découple le BSS de gros du BSS grand public dans le cadre de la séparation fonctionnelle au Royaume-Uni. Telecom Italia dépense 1 500 EUR par jour de consultant pour combler les lacunes en compétences, prolongeant les délais. Au Moyen-Orient, e& a réservé 200 millions USD pour un BSS natif cloud afin d'alimenter son pivot vers la fintech. Le débit de monnaie mobile de 1 400 milliards USD en Afrique rend les portefeuilles unifiés essentiels, et MTN ainsi que Vodacom intègrent crédit téléphonique, données et paiements marchands sous une seule facture. TIM Brasil au Brésil monétise les tranches 5G pour l'agribusiness avec une prime de 30 %, soulignant le potentiel de revenus de la facturation convergente en temps réel.

Paysage concurrentiel

Le marché de la facturation convergente est modérément concentré. Les cinq plus grands fournisseurs — Amdocs, Oracle, Ericsson, Huawei et CSG Systems — ont collectivement capturé environ 58 % des revenus de 2024. Amdocs a renforcé sa position chez AT&T en absorbant plus de 100 millions USD de coûts de migration dans le cadre d'un nouvel engagement de cinq ans. Oracle a acquis une start-up d'analytique de facturation en 2024 pour intégrer l'assurance des revenus pilotée par l'IA, faisant progresser l'intégration verticale. Ericsson a élargi son écosystème en certifiant 50 applications tierces sur les API ouvertes du TM Forum, positionnant son système de facturation comme un hub d'orchestration. Huawei conserve sa force dans la base d'opérateurs chinois, tandis que CSG s'est développé dans la convergence satellite-mobile aux États-Unis via Dish Network.

Les perturbateurs gagnent des parts sur les marchés en champ vierge. Matrixx a signé avec un opérateur câble nord-américain de niveau 1 en proposant des micro-services qui contournent le code hérité. La pile native Kubernetes de Cerillion fonctionne sur n'importe quel cloud ou sur site, séduisant les opérateurs méfiants vis-à-vis de la dépendance aux hyperscalers. BillingPlatform a levé 90 millions USD pour développer un moteur basé sur l'usage pour l'IoT et les réseaux privés. Zuora et Chargebee se spécialisent dans la gestion des abonnements OTT, offrant aux opérateurs télécom un délai de mise sur le marché plus rapide pour les offres groupées de médias. Les dépôts de brevets confirment l'orientation du secteur vers le contrôle des politiques en temps réel et la fraude par apprentissage automatique ; Nokia a déposé 12 brevets liés à la facturation, et Subex en a obtenu trois pour la détection d'anomalies IoT en 2024.

La stratégie des fournisseurs s'articule autour de trois axes : l'intégration de moteurs d'analytique pour augmenter les coûts de migration, la localisation des déploiements pour répondre aux règles de souveraineté, et l'orchestration d'écosystèmes multi-partenaires via des API ouvertes. Les pénuries de compétences et les réglementations sur la confidentialité des données restent des fossés défensifs pour les acteurs établis, même si les hyperscalers menacent les flux de licences traditionnels.

Leaders du secteur de la facturation convergente

IBM Corporation

Amdocs, Inc.

Oracle Corporation

CSG Systems International, Inc.

Telefonaktiebolaget LM Ericsson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Ericsson et Telstra ont annoncé le lancement commercial d'un système de facturation natif cloud permettant la monétisation en temps réel du découpage en tranches de réseau 5G en Australie, prenant en charge une tarification différenciée par niveau de latence pour les clients de réseaux privés d'entreprise

- Avril 2025 : Oracle a finalisé l'acquisition de RevCurate, une entreprise d'analytique de facturation par IA, en intégrant son moteur de détection d'anomalies dans le BSS d'Oracle Cloud Infrastructure afin de réduire de 60 % le temps d'investigation de l'assurance des revenus pour les fournisseurs de services de communication de niveau 1

- Mars 2025 : Amazon Web Services a lancé AWS Telco Billing Hub, une plateforme entièrement gérée et pilotée par événements qui traite jusqu'à 25 millions d'enregistrements d'utilisation par seconde et propose des connecteurs préconfigurés pour les API ouvertes du TM Forum, ciblant les opérateurs de réseau mobile virtuel du marché intermédiaire

- Février 2025 : Amdocs a introduit une offre de logiciel de facturation convergente en tant que service native Kubernetes fonctionnant sur n'importe quel cloud public ou cluster sur site, permettant aux opérateurs de réaliser des déploiements en champ vierge en moins de 90 jours avec des pipelines de livraison continue préconfigurés pour la conformité PCI DSS

Périmètre du rapport sur le marché mondial de la facturation convergente

Le rapport sur le marché de la facturation convergente est segmenté par composant (solution et services), modèle de déploiement (cloud et sur site), type de solution (optimisation du cycle de facturation, gestion des comptes de facturation, génération automatisée de factures et d'avis, paiement et recouvrement, gestion de la relation client), opérateur/application (mobile, fixe, haut débit, TV/streaming) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solution |

| Services |

| Cloud |

| Sur site |

| Optimisation du cycle de facturation |

| Gestion des comptes de facturation |

| Génération automatisée de factures et d'avis |

| Paiement et recouvrement |

| Gestion de la relation client |

| Mobile |

| Fixe |

| Haut débit |

| TV / Streaming |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Solution | ||

| Services | |||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Par type de solution | Optimisation du cycle de facturation | ||

| Gestion des comptes de facturation | |||

| Génération automatisée de factures et d'avis | |||

| Paiement et recouvrement | |||

| Gestion de la relation client | |||

| Par opérateur / application | Mobile | ||

| Fixe | |||

| Haut débit | |||

| TV / Streaming | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la facturation convergente ?

La taille du marché de la facturation convergente s'élève à 20,98 milliards USD en 2026 et devrait atteindre 33,24 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, incluant l'intégration et les opérations gérées, progresseront à un TCAC de 10,78 % en raison de la complexité des migrations de systèmes hérités.

Pourquoi les opérateurs télécom migrent-ils la facturation vers le cloud ?

Le déploiement cloud offre une mise à l'échelle élastique qui s'adapte aux pics de demande et élimine les dépenses en capital liées aux centres de données, tout en prenant en charge les nouveaux modèles de monétisation 5G et IoT.

Comment le découpage en tranches de réseau 5G influencera-t-il la facturation convergente ?

Le découpage en tranches nécessite un contrôle des politiques et une tarification en moins d'une seconde, de sorte que les opérateurs adoptent des moteurs de facturation pilotés par événements capables de monétiser en temps réel des niveaux de qualité de service différenciés.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique atteindra le TCAC le plus rapide à 10,19 % à mesure que les opérateurs regroupent télécom, fintech et médias dans des écosystèmes de super-applications nécessitant une facturation unifiée.

Dernière mise à jour de la page le: