Taille et parts du marché des clés USB

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.35 Milliards de dollars |

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des clés USB par Mordor Intelligence

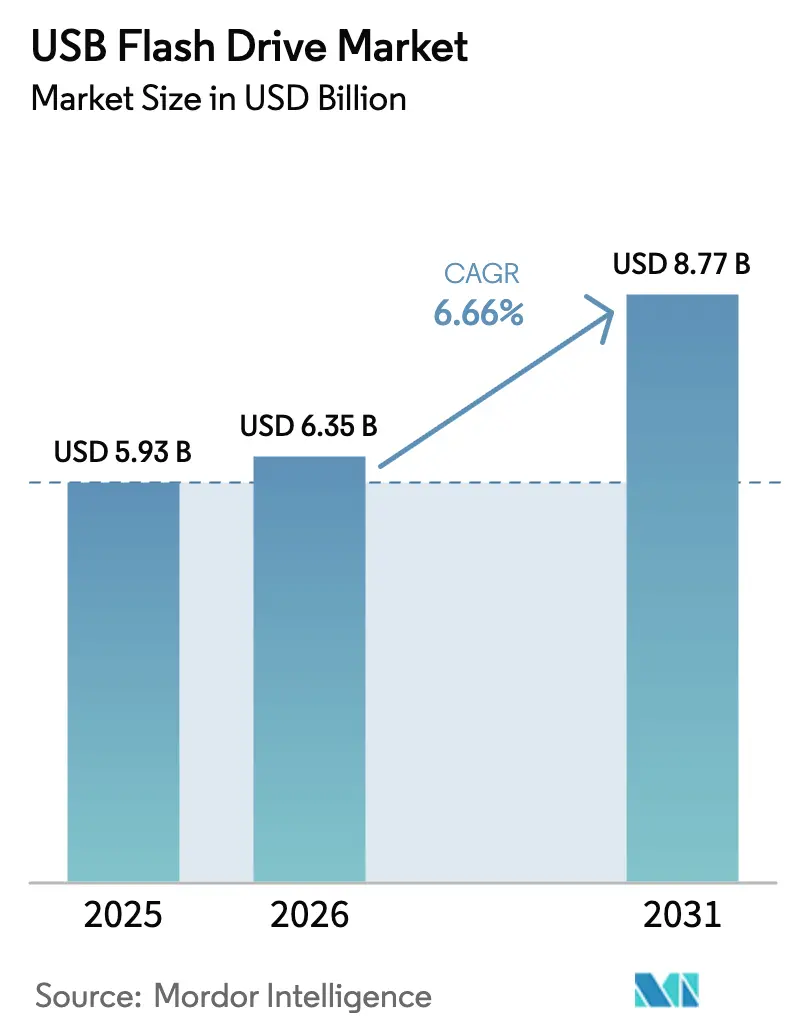

La taille du marché des clés USB est projetée à 5,93 milliards USD en 2025, 6,35 milliards USD en 2026, et devrait atteindre 8,77 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,66 % de 2026 à 2031.

Cette croissance équilibre la demande croissante de stockage hors ligne sécurisé à haute capacité et la menace de substitution par les services cloud. Le segment de capacité 64-128 Go est resté le leader en termes de chiffre d'affaires en 2025, mais le segment 256 Go et plus se développe le plus rapidement, les entreprises consolidant plusieurs clés en un seul dispositif à haute capacité. L'adoption rapide du Type-C à la suite de la directive de l'Union européenne sur le chargeur commun, des normes parallèles de l'Inde et de l'Assembly Bill 1587 de Californie accélère les cycles de renouvellement, tandis que la baisse des coûts de la mémoire NAND soutient des offres abordables de classe téraoctet. L'intensité concurrentielle reste modérée car les acteurs NAND intégrés verticalement détiennent des avantages en matière de fabrication, bien que les fournisseurs chinois de contrôleurs améliorent leurs rendements et élargissent la disponibilité des composants.

Points clés du rapport

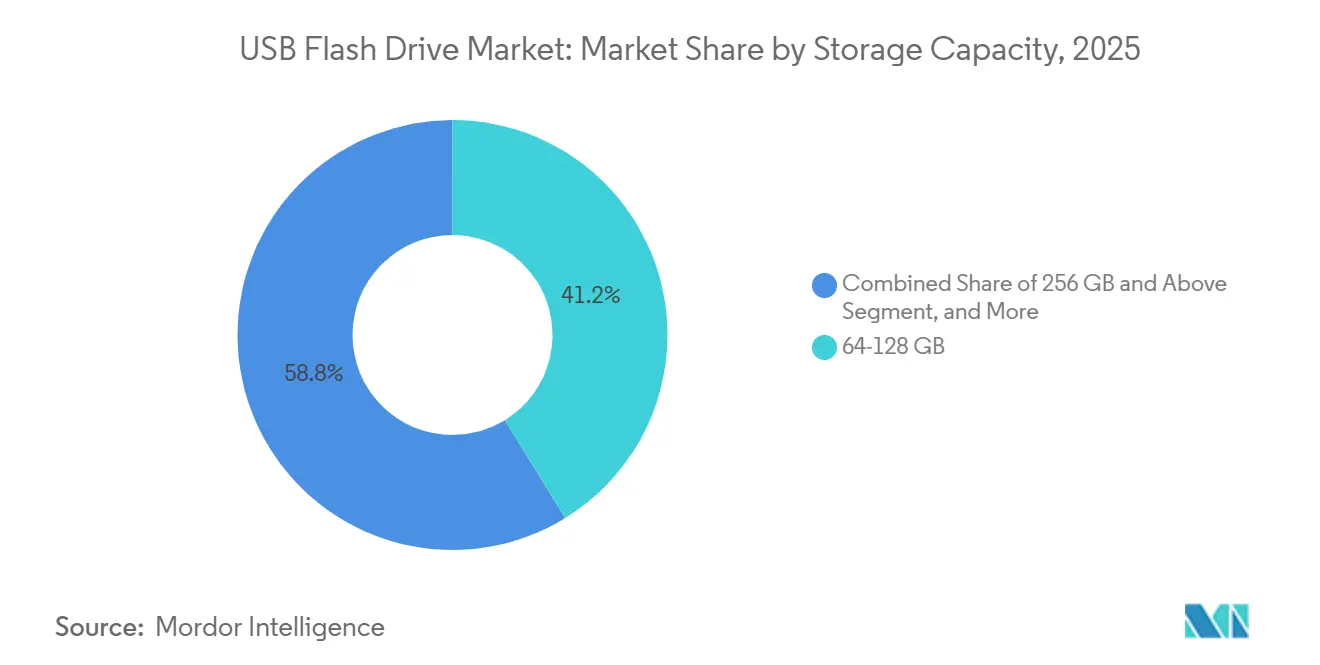

- Par capacité de stockage, le segment 64-128 Go a dominé avec une part de chiffre d'affaires de 41,22 % en 2025 ; le segment 256 Go et plus devrait se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par interface, l'USB 3.0 a capturé une part de chiffre d'affaires de 46,74 % en 2025, tandis que les produits USB Type-C devraient afficher un TCAC de 7,01 % jusqu'en 2031.

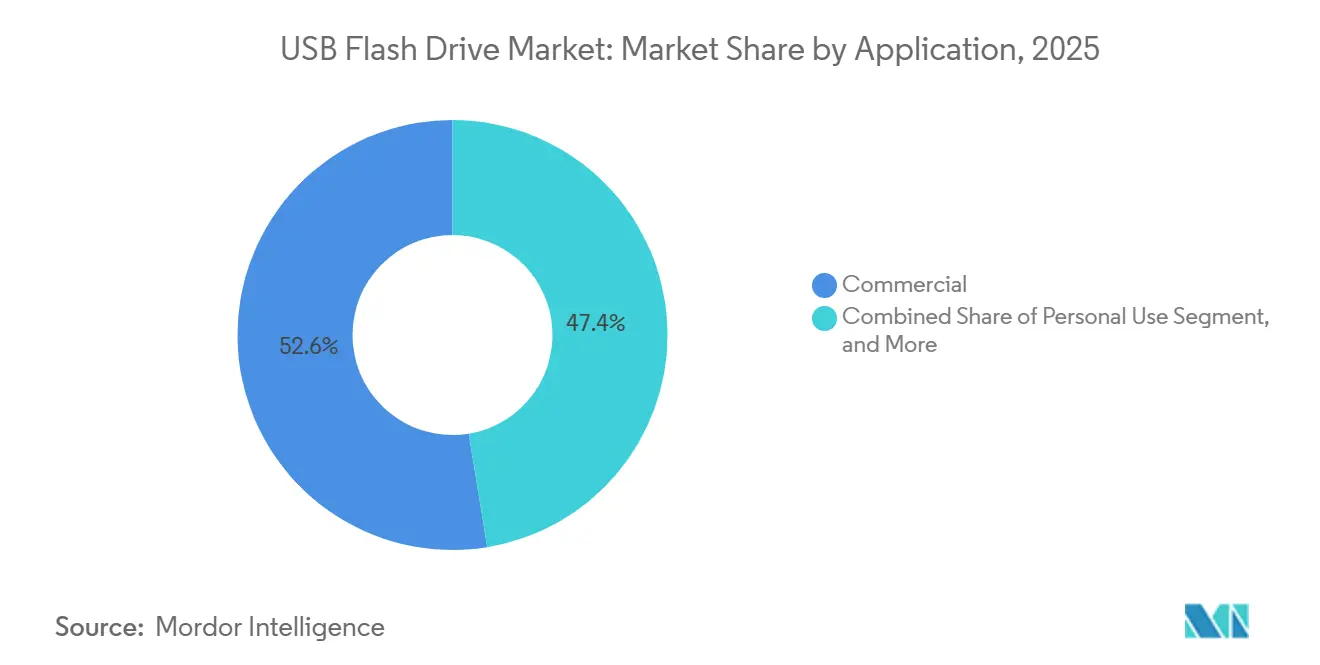

- Par application, les achats commerciaux ont représenté 52,58 % de la demande en 2025, tandis que l'usage grand public devrait enregistrer un TCAC de 7,55 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne a représenté 57,37 % des ventes en 2025 ; la vente au détail en ligne devrait croître à un TCAC de 7,61 % sur la période.

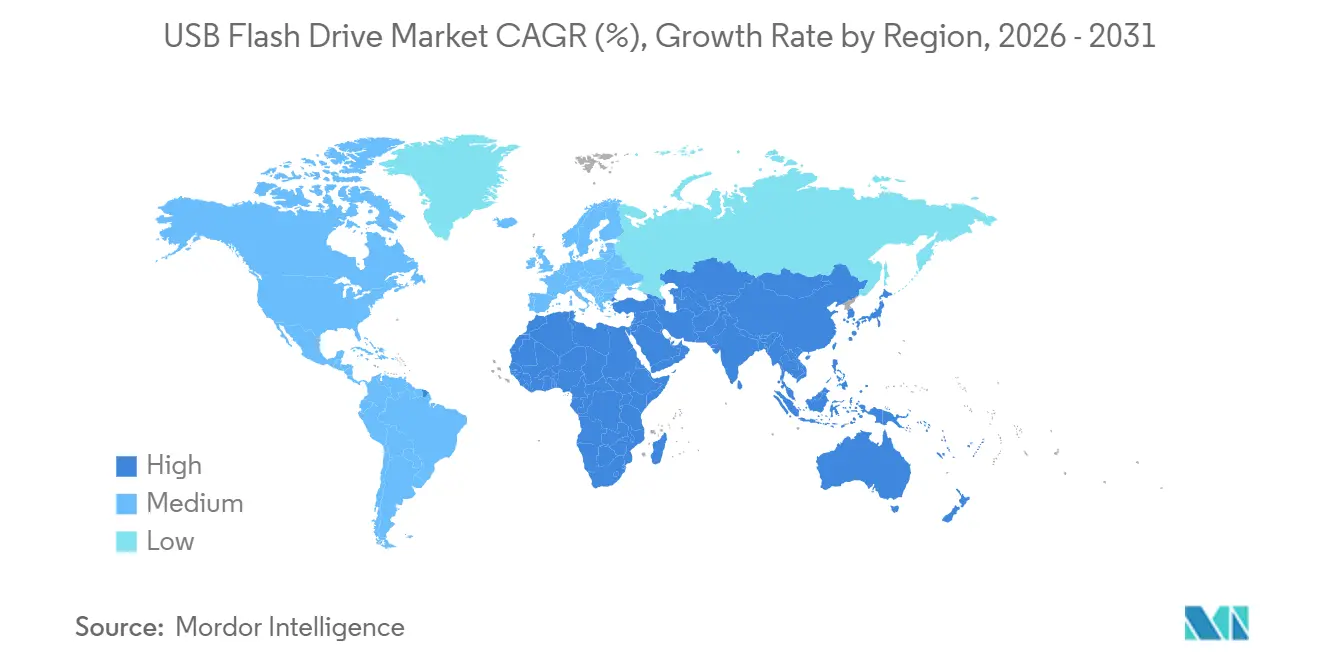

- Par géographie, l'Asie-Pacifique a représenté 38,46 % du chiffre d'affaires de 2025, et la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 6,97 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des clés USB

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de stockage portable à haute capacité | +1.20% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide des interfaces USB 3.x et Type-C | +1.40% | Mondial, porté par l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Besoin croissant des entreprises en matière de transfert de données hors ligne sécurisé | +1.10% | Amérique du Nord, Europe, CCG | Moyen terme (2-4 ans) |

| Baisse du coût par gigaoctet de la mémoire flash NAND | +0.90% | Mondial | Long terme (≥ 4 ans) |

| Mandats de standardisation USB-C stimulant les cycles de remplacement | +1.30% | Europe, Inde, Californie | Court terme (≤ 2 ans) |

| Demande de flashage de micrologiciel pour les dispositifs périphériques dans la fabrication IoT | +0.80% | Asie-Pacifique en cœur, avec extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de stockage portable à haute capacité

Les acheteurs des entreprises et des gouvernements se tournent vers des clés de 256 Go et plus pour réduire les stocks physiques et simplifier les audits de chaîne de traçabilité pour les fichiers sensibles. Le Sentry 5 de DataLocker, affiché à 422,99 USD pour 256 Go, illustre comment le chiffrement matériel associé à des fonctions d'effacement à distance justifie une tarification premium satisfaisant aux règles NIST SP 800-171r3.[1]Institut national des normes et de la technologie, "Publication spéciale 800-171 Révision 3," nist.gov La dynamique des prix des produits de grande consommation soutient cette tendance : les principaux grossistes chinois proposaient des unités de 256 Go entre 30 et 50 USD en 2025, permettant l'adoption par les utilisateurs avertis pour les transferts de séquences 4K dans des environnements à bande passante limitée. Les nœuds G8 et G9 de Micron ont fait passer le coût de gros en dessous de 0,10 USD par gigaoctet, supprimant les barrières tarifaires historiques.[2]Micron Technology, "Formulaire 10-K Exercice fiscal 2024," micron.com

Adoption rapide des interfaces USB 3.x et Type-C

La directive de l'Union européenne entrée en vigueur en décembre 2024 impose des ports USB Type-C sur les smartphones, tablettes et appareils photo, avec une conformité requise pour les ordinateurs portables d'ici avril 2026.[3]Commission européenne, "Directive (UE) 2024/1972 relative au chargeur commun," europa.eu Des réglementations complémentaires de l'organisme de normalisation indien et du législateur californien synchronisent un cycle de remplacement mondial. SanDisk a attribué les renouvellements liés au Type-C à une hausse de 27 % en glissement annuel du chiffre d'affaires grand public au T1 de l'exercice 2026, atteignant 652 millions USD. L'USB 3.2 Gen 2x1 offre un débit de 10 Gbps, et les données de référence montrent que le lecteur FF951 512 Go de fanxiang soutient des lectures à 2 088 Mo/s, égalant les performances NVMe d'entrée de gamme à moindre coût.

Besoin croissant des entreprises en matière de transfert de données hors ligne sécurisé

Les cadres de confiance zéro et les réseaux à isolation physique dans la défense, la santé et la finance stimulent la demande de produits certifiés FIPS 140-3 Niveau 3. L'IronKey D500S de Kingston, validé en juillet 2025, satisfait aux règles de la loi sur les accords commerciaux et se vend 422,99 USD pour 256 Go, prouvant que la sécurité certifiée compense la pression sur les prix des produits de grande consommation. La norme ISO/IEC 27040:2024 aligne les normes mondiales d'approvisionnement avec les exigences américaines, élargissant le marché adressable pour les clés chiffrées.

Baisse du coût par gigaoctet de la mémoire flash NAND

L'augmentation du nombre de couches au-delà de 200 empilements et la technologie QLC font baisser les courbes de coûts plus rapidement que les tendances historiques. Le BiCS8 de SanDisk a atteint 218 couches et une densité de bits supérieure de 30 % début 2026, permettant des clés de 1 To dans des boîtiers de la taille d'un pouce sans augmentation proportionnelle des coûts. La Yangtze Memory Technologies Corporation de Chine a ajouté de nouvelles capacités au nœud 128 couches, maintenant une dynamique de baisse des prix même après les réductions temporaires d'approvisionnement en 2025 par les concurrents coréens.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution accélérée par le stockage cloud | -0.70% | Mondial, plus prononcé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Transition vers des appareils mobiles sans ports USB-A | -0.50% | Mondial, porté par les segments de smartphones haut de gamme | Moyen terme (2-4 ans) |

| Règles européennes sur le droit à la réparation prolongeant la durée de vie des appareils | -0.30% | Europe | Long terme (≥ 4 ans) |

| Allocation des fonderies aux puces d'intelligence artificielle créant des pénuries de contrôleurs USB | -0.60% | Mondial, tension sur la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution accélérée par le stockage cloud

L'adoption généralisée d'iCloud, Google Drive et Microsoft OneDrive érode progressivement l'utilisation des clés physiques pour les transferts de fichiers quotidiens. Les expéditions de mémoire mobile ont diminué à un TCAC de -6,0 % de 2020 à 2024, avec une contraction supplémentaire prévue jusqu'en 2029. Les capacités internes des smartphones de 256 Go et plus, associées à la généralisation de la 5G, réduisent la dépendance des consommateurs à la mémoire flash externe en Amérique du Nord et en Europe. Ce frein reste moins prononcé en Asie-Pacifique et au Moyen-Orient, où la connectivité intermittente et les mandats de souveraineté des données favorisent les supports hors ligne.

Allocation des fonderies aux puces d'intelligence artificielle créant des pénuries de contrôleurs USB

TSMC a indiqué en novembre 2025 que la capacité des nœuds avancés est en retard sur la demande d'accélérateurs d'intelligence artificielle d'un facteur trois, allongeant les délais de livraison pour les tranches de contrôleurs USB en 28 nm et 16 nm. Les marques sans accords de tranches à long terme font face à des prix au comptant en hausse et à des retards de lancement de produits Type-C, ralentissant temporairement la migration des interfaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité de stockage : la consolidation en entreprise stimule l'adoption de la classe téraoctet

Le segment 64-128 Go a capturé 41,22 % du chiffre d'affaires en 2025, reflétant les approvisionnements en volume par les services informatiques des entreprises chinoises pour des kits employés standardisés. Pourtant, le segment 256 Go et plus, qui affiche le TCAC le plus rapide à 7,78 %, devrait accroître la taille du marché des clés USB. La baisse des coûts de la mémoire NAND et les avancées QLC sous-tendent cette évolution, tandis que les agences soucieuses de sécurité privilégient les clés chiffrées de 256 Go dont le prix est bien supérieur aux équivalents grand public.

Les entreprises consolident les mises à jour logicielles, les journaux de diagnostic et les flux de travail de capture vidéo dans des clés de classe téraoctet uniques pour réduire les stocks physiques et les frais d'expédition. Le DataTraveler Max 1 To de Kingston démontre un débit commercialisé de 1 000 Mo/s, confirmant que les contrôleurs modernes suppriment l'ancien compromis entre vitesse et capacité. Les produits premium comme le Sentry 5 de DataLocker captent des marges grâce au chiffrement certifié FIPS, isolant le segment de la concurrence acharnée sur les prix dans les capacités inférieures.

Par interface : les mandats Type-C accélèrent le déplacement des technologies héritées

L'USB 3.0 a conservé la part de chiffre d'affaires dominante de 46,74 % en 2025 en raison du parc installé de ports USB-A, mais les évolutions réglementaires et des équipementiers orientent les acheteurs vers le Type-C. Le TCAC prévu de 7,01 % pour le segment d'interface positionne le Type-C pour dépasser l'USB 3.0 d'ici la fin de la décennie.

Les gammes d'ordinateurs portables des équipementiers Apple, Dell et Lenovo ont fait migrer les modèles premium vers des configurations exclusivement Type-C, tandis que la directive européenne impose la conformité au marché de masse. Les conceptions à double connecteur comme le D40E de Lexar font le pont entre les écosystèmes pendant la migration, bien que leur coût de nomenclature plus élevé réduise les marges. La spécification USB4 étend la capacité à 40 Gbps, pérennisant les achats des professionnels de la création et incitant les utilisateurs de technologies héritées à effectuer des mises à niveau.

Par application : le segment grand public progresse grâce aux clés à double interface permettant des flux de travail multi-appareils

Les achats commerciaux ont dominé avec 52,58 % du chiffre d'affaires 2025, mais le TCAC de 7,55 % du segment grand public rééquilibrera progressivement la part de marché des clés USB entre les segments. L'adoption virale des clés à double interface pour les transferts smartphone vers ordinateur de bureau soutient la demande des ménages même à mesure que les services cloud arrivent à maturité.

Les acheteurs de la défense et de la santé ancrent toujours le volume commercial grâce à des modèles chiffrés conformes aux normes FIPS 140-3 et ISO/IEC 27040:2024. Pendant ce temps, les autorités éducatives achètent des unités standardisées de 32 Go et 64 Go pour les devoirs des étudiants, confirmant que les clés de faible capacité conservent une pertinence de niche. Les modèles robustifiés homologués de -40 °C à 85 °C étendent l'utilisation des clés USB à la journalisation des données OBD automobiles et aux passerelles IoT industrielles.

Par canal de distribution : les plateformes de commerce électronique sous-coupent les marges de la vente au détail grâce à la tarification en volume

La vente au détail hors ligne a représenté 57,37 % des expéditions en 2025 car les consommateurs valorisent la possession immédiate et l'emballage visible. Cependant, les boutiques en ligne affichent un TCAC de 7,61 %, et leur poids croissant pourrait accroître la taille du marché des clés USB attribuable au commerce électronique.

Les analyses de ventes Amazon indiquent que le D40E de Lexar a atteint une moyenne de 17 137 unités mensuelles à 23,84 USD, mettant en lumière des places de marché à prix transparents qui érodent les marges des commerces physiques. Le portail de vente en gros d'Alibaba permet aux petites entreprises de contourner les distributeurs et de s'approvisionner en clés promotionnelles auprès de fabricants sous contrat chinois à des prix inférieurs à 5 USD pour les modèles 32 Go, remettant en cause l'économie traditionnelle des canaux de distribution.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 38,46 % du chiffre d'affaires 2025 et ancre la fabrication avec l'assemblage NAND en Chine et le mandat Inde numérique pour les sauvegardes gouvernementales hors ligne. L'indépendance des contrôleurs progresse avec le HC31 de Huada Semiconductor atteignant 98 % de rendement, réduisant l'exposition au risque des fonderies taïwanaises. L'essor des centres de données en Inde soutient paradoxalement la demande de stockage hors ligne car les contrôles hybrides cloud imposent des sauvegardes à isolation physique.

L'Amérique du Nord et l'Europe affichent une demande portée par les cycles de remplacement, avec des mises à niveau de sécurité et des mandats Type-C compensés par la substitution cloud. La directive européenne sur le droit à la réparation pourrait allonger la durée de vie des appareils, tempérant modestement la croissance des volumes tout en faisant évoluer la valeur vers des modèles premium plus durables. La convergence réglementaire autour de la sécurité du stockage valorise les fournisseurs certifiés FIPS dans les achats fédéraux américains et de l'OTAN.

La région Moyen-Orient et Afrique affiche le TCAC le plus rapide à 6,97 %, aidée par les politiques de souveraineté des données du CCG et les investissements dans la logistique du commerce électronique. Les lacunes de connectivité en Afrique préservent la pertinence des supports physiques pour le contenu éducatif. L'Amérique du Sud reste sensible aux prix ; la volatilité des devises limite l'adoption des offres de classe téraoctet ou chiffrées, maintenant la valeur orientée vers les gammes 32 Go et 64 Go. La Russie maintient l'assemblage local en utilisant la mémoire NAND chinoise pour se conformer aux lois sur la localisation des données.

Paysage concurrentiel

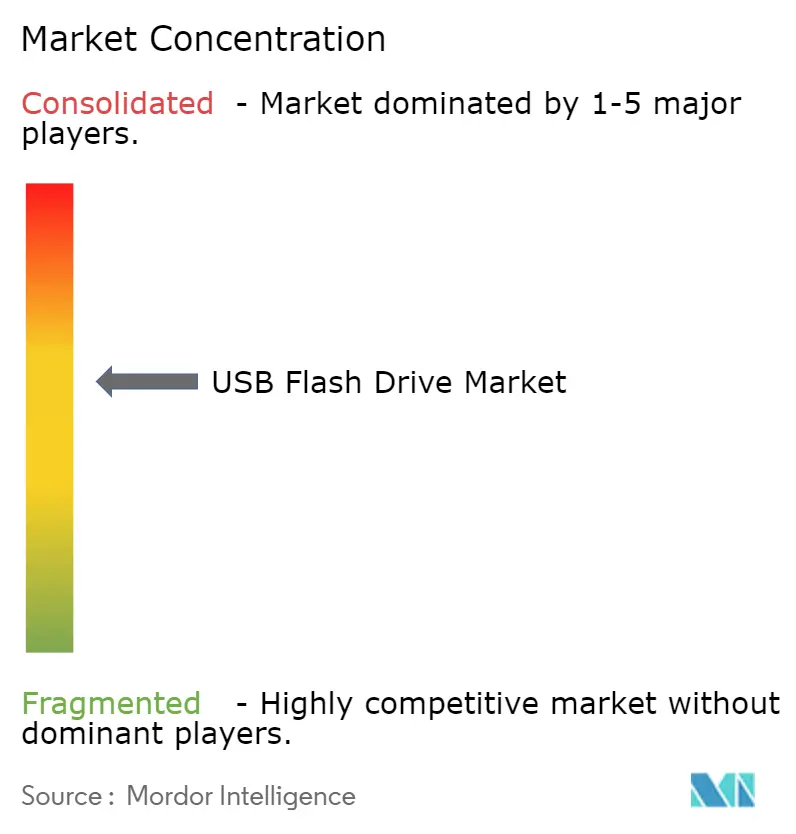

Le marché des clés USB présente une concentration modérée : Samsung, Micron et SanDisk détiennent collectivement environ 40 % grâce au contrôle vertical de la fabrication NAND et de la distribution de marque. La scission de SanDisk en février 2025 permet une concentration plus étroite de la R&D sur le rendement BiCS8, représentant déjà 15 % de la production en bits début 2026. Kingston s'appuie sur la gamme IronKey pour dominer les clés sécurisées certifiées, en mettant l'accent sur la conformité FIPS 140-3 pour défendre ses marges dans les contrats fédéraux.

Les challengers chinois tels que Netac et fanxiang utilisent des contrôleurs HC31 d'origine nationale pour lancer des offres à plus de 2 Go/s aux prix des SSD d'entrée de gamme, érodant l'avantage de vitesse des acteurs établis. Les marques axées sur le commerce en ligne utilisent une tarification agressive sur Amazon pour contourner les majorations de la vente au détail, stimulant une concurrence intense sur les prix en Amérique du Nord et en Europe. Le risque lié à la chaîne d'approvisionnement découle des pénuries de fonderies liées aux puces d'intelligence artificielle ; les acteurs disposant de fabrications captives ou d'approvisionnements en tranches préréservés préserveront leurs volumes, tandis que les marques sans fabrication propre font face à une incertitude d'allocation.

Les brevets se concentrent sur les contre-mesures de limitation thermique et les protocoles de mise à jour du micrologiciel via USB standardisés dans la RFC 9019, assurant la résilience contre les attaques de micrologiciel sur la chaîne d'approvisionnement. Les fournisseurs de qualité automobile tels que BYD se taillent des niches défendables dans les modules à températures extrêmes, un espace peu desservi par les géants de l'électronique grand public.

Leaders du secteur des clés USB

SanDisk LLC (Western Digital)

Kingston Technology Corporation

Transcend Information, Inc

Samsung Electronics

PNY Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SanDisk a lancé la gamme T7 Resurrected de SSD portables (1-4 To, USB Type-C, aluminium recyclé), en accord avec les objectifs d'écoconception de l'Union européenne.

- Novembre 2025 : Kingston a présenté le Dual Portable SSD (1 050 Mo/s, double USB-A et USB-C) pour faciliter la transition des technologies héritées vers le Type-C.

- Juillet 2025 : Kingston a dévoilé l'IronKey D500S, la première clé flash certifiée FIPS 140-3 Niveau 3, au prix de 422,99 USD pour 256 Go.

- Mars 2025 : DataLocker a lancé le Sentry ONE, une clé chiffrée certifiée FIPS 140-2 Niveau 3 avec effacement à distance.

Portée du rapport mondial sur le marché des clés USB

Une clé USB est un petit dispositif de stockage de données portable qui utilise la mémoire flash pour stocker et transférer des fichiers. Elle se connecte aux ordinateurs et autres appareils via un port USB, permettant un accès rapide et pratique aux données. Disponibles dans diverses capacités de stockage, les clés USB sont largement utilisées pour des applications personnelles, professionnelles et industrielles. Elles sont fiables, durables et réutilisables, ce qui les rend idéales pour le partage de fichiers, les sauvegardes et les tâches de portabilité des données.

L'étude suit le chiffre d'affaires généré par la vente de clés USB par divers fabricants dans le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le rapport sur le marché des clés USB est segmenté par capacité de stockage (8 Go et moins, 16 Go, 32 Go, 64-128 Go, 256 Go et plus), interface (USB 2.0, USB 3.0, USB 3.1/USB 3.2, USB Type-C, USB4), application (usage personnel, entreprise/commercial, gouvernement et militaire, éducation et secteur public, autres applications), canal de distribution (vente au détail hors ligne, vente au détail en ligne, approvisionnement B2B/OEM, approvisionnement institutionnel) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 8 Go et moins |

| 16 Go |

| 32 Go |

| 64 - 128 Go |

| 256 Go et plus |

| USB 2.0 |

| USB 3.0 |

| USB 3.1 / USB 3.2 |

| USB Type-C |

| USB4 |

| Usage personnel |

| Entreprise / Commercial |

| Gouvernement et militaire |

| Éducation et secteur public |

| Autres applications |

| Vente au détail hors ligne |

| Vente au détail en ligne |

| Approvisionnement B2B / OEM |

| Approvisionnement institutionnel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Australie et Nouvelle-Zélande | |

| Moyen-Orient | CCG |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par capacité de stockage | 8 Go et moins | |

| 16 Go | ||

| 32 Go | ||

| 64 - 128 Go | ||

| 256 Go et plus | ||

| Par interface | USB 2.0 | |

| USB 3.0 | ||

| USB 3.1 / USB 3.2 | ||

| USB Type-C | ||

| USB4 | ||

| Par application | Usage personnel | |

| Entreprise / Commercial | ||

| Gouvernement et militaire | ||

| Éducation et secteur public | ||

| Autres applications | ||

| Par canal de distribution | Vente au détail hors ligne | |

| Vente au détail en ligne | ||

| Approvisionnement B2B / OEM | ||

| Approvisionnement institutionnel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue des ventes mondiales de clés USB en 2031 ?

La taille du marché des clés USB devrait atteindre 8,77 milliards USD d'ici 2031.

Quel segment de capacité connaît la croissance la plus rapide ?

Les clés de 256 Go et plus progressent à un TCAC de 7,78 % jusqu'en 2031.

Quel sera l'impact de la directive européenne sur le chargeur commun sur la demande ?

Les ports USB Type-C obligatoires stimulent les cycles de renouvellement, portant les expéditions de clés flash Type-C à un TCAC de 7,01 %.

Pourquoi les clés chiffrées gagnent-elles des parts de marché ?

Les exigences FIPS 140-3 et ISO/IEC 27040 dans la défense et la finance favorisent les produits certifiés, soutenant une tarification premium.

Quelles sont les perspectives pour les canaux de vente au détail en ligne ?

Le chiffre d'affaires du commerce électronique devrait croître à un TCAC de 7,61 % grâce à la tarification en volume et à la livraison le lendemain qui sous-coupent les magasins traditionnels.

Comment la demande de puces d'intelligence artificielle affecte-t-elle l'approvisionnement en contrôleurs USB ?

La priorité accordée par les fonderies aux accélérateurs d'intelligence artificielle allonge les délais de livraison des contrôleurs USB, créant des pénuries à court terme pour les clés Type-C.

Dernière mise à jour de la page le: