Taille et part du marché des OLED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

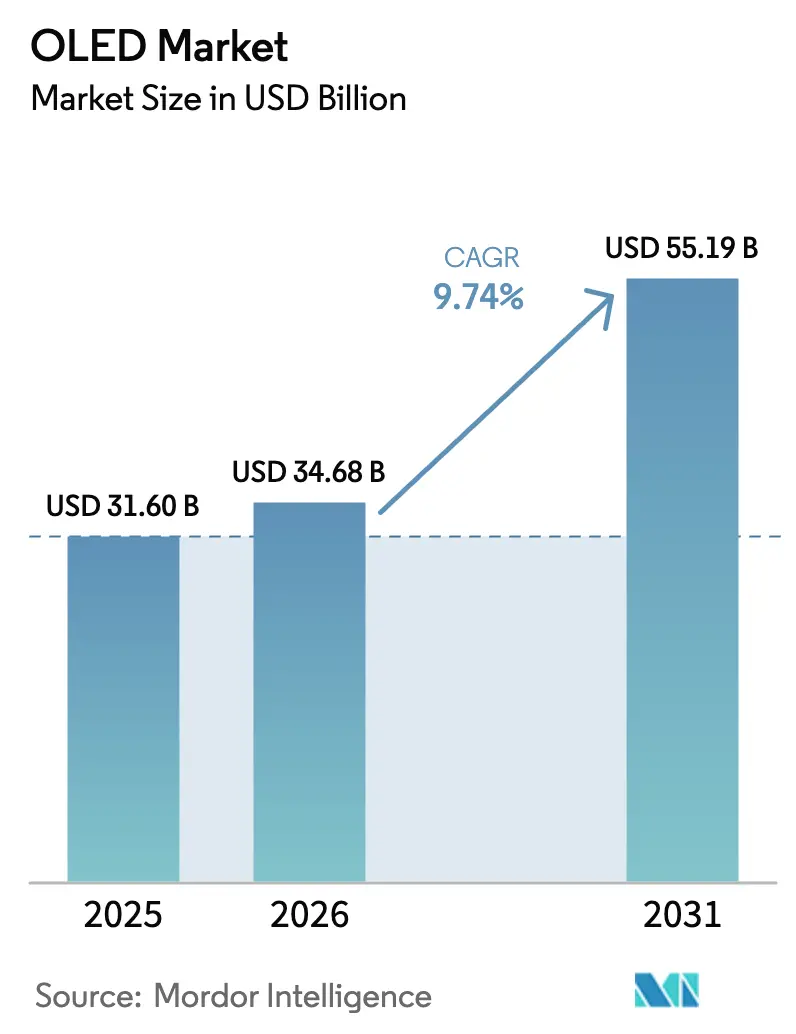

| Taille du Marché (2026) | 34.68 Milliards de dollars |

| Taille du Marché (2031) | 55.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.74% CAGR |

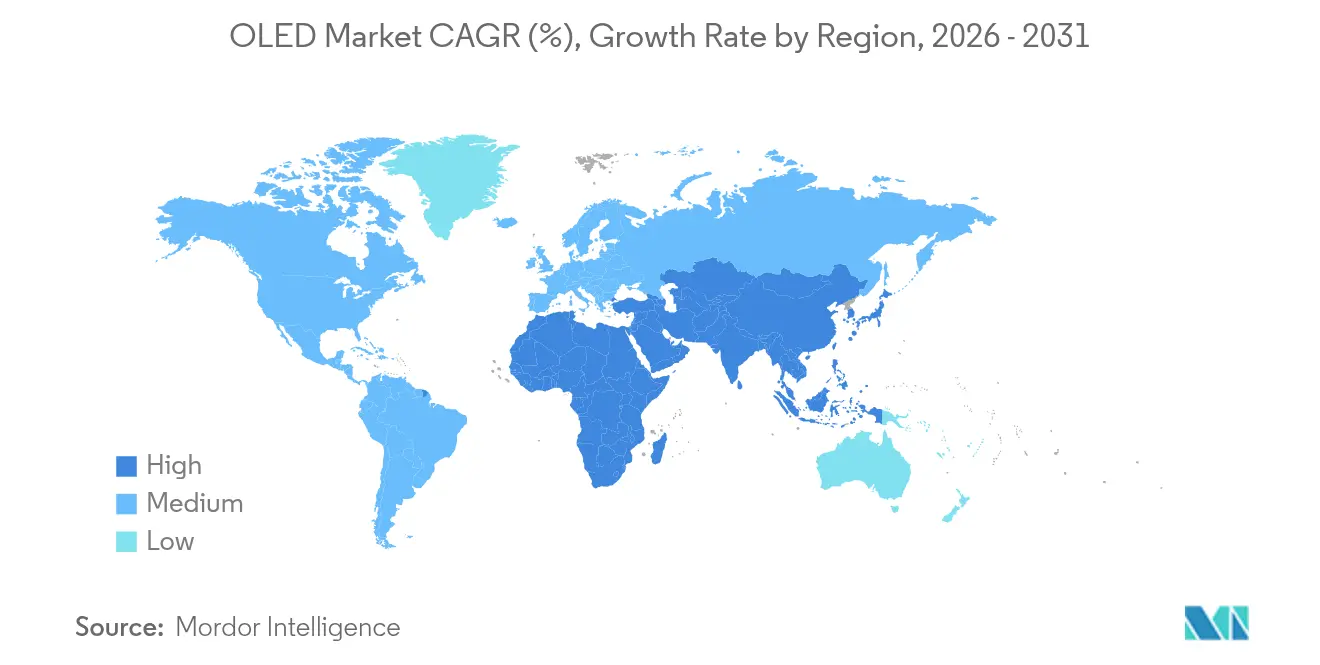

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

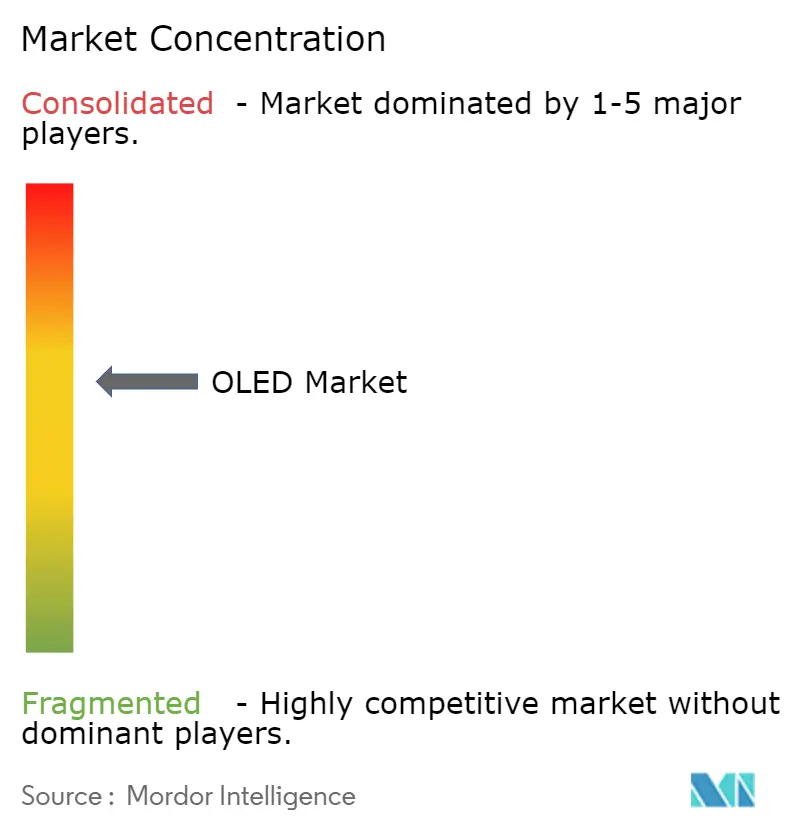

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des OLED par Mordor Intelligence

La taille du marché des OLED en 2026 est estimée à 34,68 milliards USD, en hausse par rapport à la valeur de 2025 de 31,60 milliards USD, avec des projections pour 2031 indiquant 55,19 milliards USD, croissant à un TCAC de 9,74 % sur la période 2026-2031. La commercialisation a dépassé le stade des smartphones haut de gamme pour s'étendre aux téléviseurs, aux habitacles automobiles et à l'éclairage à semi-conducteurs émergent, portée par la baisse des coûts de fabrication, une innovation continue dans les matériaux et l'arrivée d'émetteurs phosphorescents bleus qui réduisent la consommation électrique des panneaux de 15 %. L'expansion des capacités en Asie-Pacifique, notamment en Chine, continue de redéfinir les structures de coûts et a encouragé les fournisseurs d'équipements à dévoiler des systèmes de dépôt sans masque qui doublent les taux d'ouverture tout en réduisant la consommation d'énergie de 30 %. Un potentiel de croissance significatif subsiste dans les appareils pliables, les téléviseurs grand format et les intérieurs de véhicules numérisés, tandis que les technologies micro-LED et mini-LED intensifient la concurrence dans les affichages extérieurs haute luminosité et grand format.

Points clés du rapport

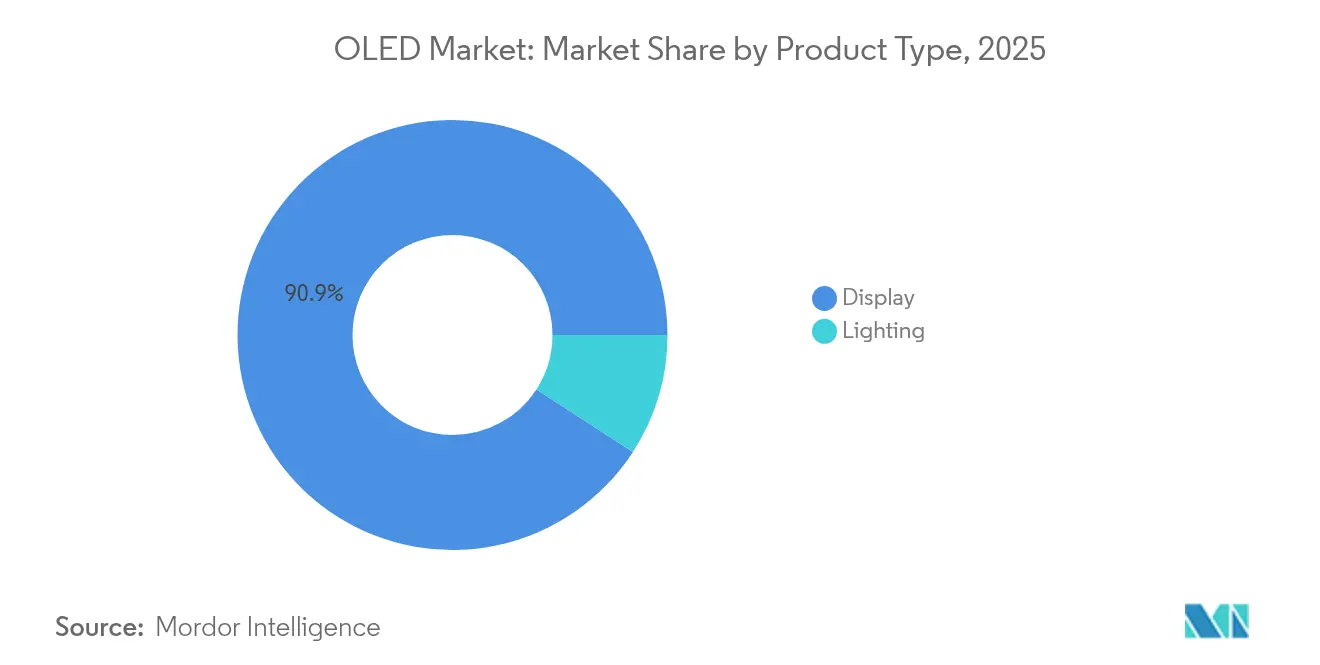

- Par type de produit, les applications d'affichage ont représenté 90,85 % du chiffre d'affaires en 2025, tandis que l'éclairage devrait se développer à un TCAC de 12,28 % jusqu'en 2031.

- Par technologie, les panneaux AMOLED détenaient 95,55 % de la part du marché des OLED en 2025, tandis que le PMOLED devrait enregistrer le TCAC le plus élevé de 10,08 % jusqu'en 2031.

- Par facteur de forme, les panneaux flexibles représentaient 66,95 % de la part en 2025 ; les panneaux transparents sont en passe d'afficher le TCAC le plus rapide de 13,40 %.

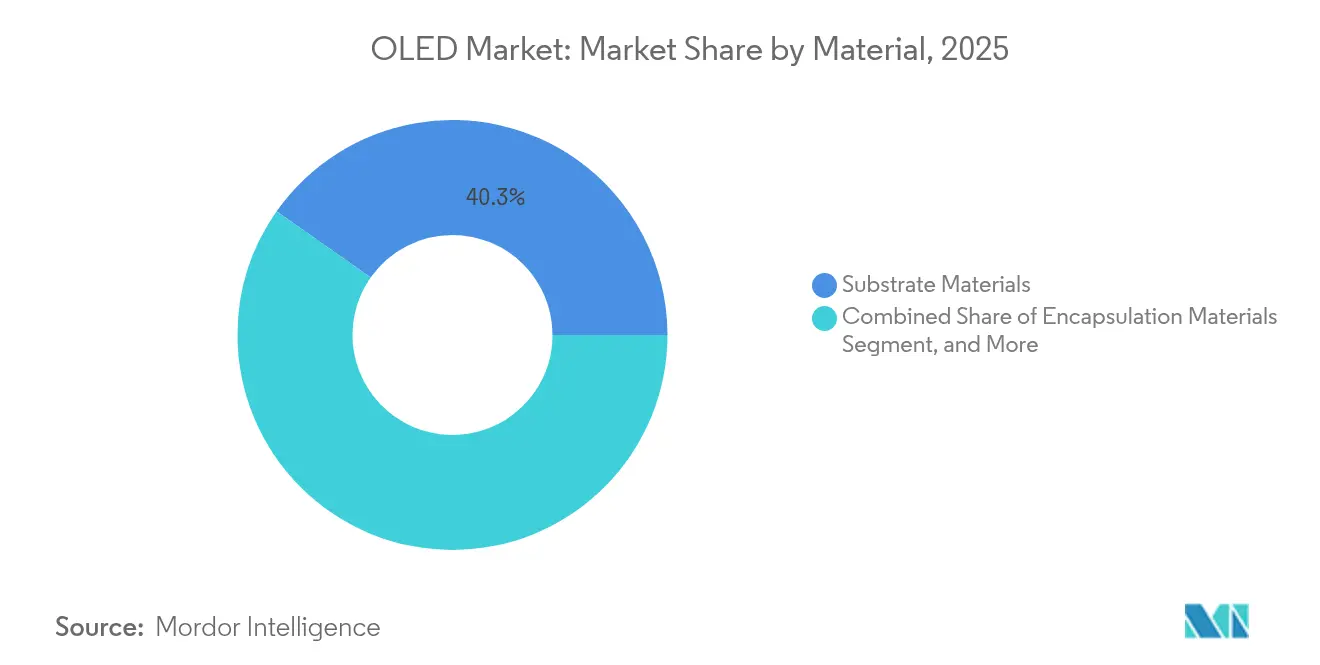

- Par matériau, les substrats ont contribué à hauteur de 40,25 % du chiffre d'affaires en 2025, tandis que les matériaux émetteurs et conducteurs sont positionnés pour un TCAC de 11,39 %.

- Par application, les mobiles et tablettes ont dominé avec 52,85 % de la taille du marché des OLED en 2025 ; les affichages automobiles devraient progresser à un TCAC de 15,58 %.

- Par géographie, l'Asie-Pacifique a représenté 44,05 % du chiffre d'affaires en 2025 ; la région Moyen-Orient et Afrique est en bonne voie pour un TCAC de 11,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des OLED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des smartphones pliables stimulant la demande d'AMOLED flexibles | +2.1% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération rapide des téléviseurs OLED grâce à la baisse des coûts des panneaux grand format | +1.8% | Mondial, avec concentration en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Numérisation des habitacles automobiles accélérant la demande d'affichages OLED incurvés | +1.4% | Amérique du Nord et UE, émergent en APAC | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de l'éclairage à semi-conducteurs économe en énergie en Europe et en Asie | +0.9% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| La technologie hybride QD-OLED permettant une gamme de couleurs premium dans les moniteurs haut de gamme | +0.7% | Marchés premium d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des smartphones pliables stimulant la demande d'AMOLED flexibles

Les smartphones pliables ont élevé les exigences mécaniques imposées aux substrats OLED, déplaçant l'attention de l'industrie du verre rigide vers des films en polyimide résistants qui tolèrent des pliages à 180 degrés sans délaminage. Les producteurs chinois ont raccourci le délai de rattrapage par rapport aux acteurs coréens établis et continuent d'injecter des capacités à haut volume sur le marché des OLED, favorisant la concurrence par les prix et de nouvelles possibilités de conception. L'apprentissage continu issu des itérations pliables pose les bases de téléphones et tablettes enroulables commerciaux attendus dans les deux prochaines années. Le succès de cette transition dépendra de stratégies de montée en puissance qui absorbent les pertes de rendement tout en renforçant les attentes de fiabilité pour une tarification grand public. À mesure que la familiarité des consommateurs augmente, les architectures flexibles devraient générer de la demande dans l'infodivertissement automobile et l'intégration architecturale où les surfaces non planes dominent.

Prolifération rapide des téléviseurs OLED grâce à la baisse des coûts des panneaux grand format

Les expéditions de téléviseurs OLED ont dépassé 2 millions d'unités au T4-2024, reflétant une croissance annuelle de 12,6 % portée par des pics de demande en Amérique du Nord et en Europe occidentale. Les contraintes de capacité sont restées évidentes à mesure que les lignes LCD héritées ont été retirées, mais des courbes d'apprentissage des coûts agressives ont réduit les écarts de prix entre les OLED de 77 pouces et les téléviseurs LCD mini-LED de taille similaire. Des accords d'approvisionnement stratégiques, tels que la fourniture d'OLED blanc de LG Display à Samsung Electronics, soulignent la reconnaissance que l'échelle est impérative pour défendre le segment premium de l'OLED contre l'empiètement du mini-LED. Les progrès dans les matériaux phosphorescents bleus et les architectures à empilement en tandem permettent désormais aux panneaux de dépasser 1 500 nits de luminosité de pointe avec une consommation d'énergie notablement inférieure. La prochaine vague de croissance reposera sur l'expansion des modèles grand public de 42 à 55 pouces positionnés en dessous de 1 000 USD au détail.

Numérisation des habitacles automobiles accélérant la demande d'affichages OLED incurvés

La Digital Stage A5 d'Audi a illustré comment les panoramas OLED incurvés de 45 pouces améliorent les angles de vision et l'ergonomie de l'habitacle pour le conducteur et le passager. Les marques premium adoptent des instruments OLED, des feux arrière et des panneaux d'ambiance pour différencier les intérieurs sans recourir à des outillages plastiques complexes. Les niveaux de noir supérieurs et la flexibilité émissive permettent aux designers de fusionner les clusters, l'infodivertissement et les commandes de climatisation en laminés collés uniques qui suivent les contours du tableau de bord. À mesure que l'autonomie de niveau 3 se généralise, la surface d'affichage par véhicule devrait doubler, intensifiant l'intérêt pour le profil fin et les avantages de faible réflectance de l'OLED. Néanmoins, la qualification automobile impose des exigences strictes en matière de durée de vie et de température, poussant les fournisseurs vers des empilements en tandem et de nouvelles chimies d'encapsulation pour atteindre des objectifs de fiabilité sur 10 ans.

Incitations gouvernementales en faveur de l'éclairage à semi-conducteurs économe en énergie en Europe et en Asie

Le règlement d'écoconception 2024/1781 de l'UE a introduit des passeports numériques de produits et renforcé les règles de passation de marchés favorisant l'éclairage économe en énergie, renforçant la croissance de la demande pour les luminaires OLED.[1]Parlement européen, "Règlement UE 2024/1781," eur-lex.europa.eu Les normes parallèles du Département américain de l'Énergie visant une réduction de 4 quadrillions de BTU de l'énergie des lampes d'ici 2055 amplifient davantage le vent arrière politique mondial.[2]Registre fédéral, "Normes de conservation de l'énergie pour les lampes à usage général," federalregister.gov Bien que la LED reste moins chère, l'émission planaire sans éblouissement de l'OLED gagne du terrain dans les applications premium de bureau, d'hôtellerie et d'éclairage d'ambiance automobile. Des subventions ciblées au Japon et en Corée du Sud aident à compenser les dépenses d'investissement pour les usines d'éclairage OLED rouleau à rouleau, accélérant la convergence des coûts vers les LED d'ici la fin de la décennie. À mesure que les LED à pérovskite arrivent à maturité, les fournisseurs OLED établis sont pressés d'augmenter les volumes et d'affiner l'extraction lumineuse pour conserver leurs avantages liés aux politiques publiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis de rendement dans les substrats Gen-8.5 limitant l'approvisionnement en panneaux grand format | -1.2% | Mondial, concentré dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Enchevêtrement de brevets autour des émetteurs phosphorescents augmentant la charge de redevances | -0.8% | Mondial, affectant tous les principaux fabricants | Moyen terme (2-4 ans) |

| Maturation des micro-LED menaçant la compétitivité des OLED dans la signalétique extérieure | -0.6% | Mondial, concentré dans les marchés commerciaux d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de rendement dans les substrats Gen-8.5 limitant l'approvisionnement en panneaux grand format

Le passage de la taille de verre mère Gen-6 à Gen-8.5 introduit une propagation exponentielle des défauts, réduisant les rendements et augmentant le coût par mètre carré. Les plateformes de dépôt sans masque telles que MAX-OLED d'Applied Materials permettent un motif pixel par pixel, doublant potentiellement le taux d'ouverture et triplant la luminosité tout en prolongant la durée de vie de cinq fois sur les grands substrats.[3]Applied Materials, "Technologie de production OLED sans masque," oled-info.com Les lignes pilotes visent un échantillonnage commercial début 2025, mais l'intensité capitalistique et le manque de familiarité avec le procédé posent des risques d'adoption. L'approche photolithographique eLeap de Japan Display a rapporté des rendements supérieurs à 60 % lors d'essais, signalant des voies alternatives vers l'efficacité grand format.[4]FlatpanelsHD, "Un nouveau type d'OLED entre en production de masse," flatpanelshd.com Pour l'instant, les fabricants de panneaux jonglent avec les compromis entre débit, utilisation des matériaux et gestion des défauts, retardant les capacités qui pourraient contrer l'empiètement du mini-LED dans les téléviseurs et la signalétique.

Enchevêtrement de brevets autour des émetteurs phosphorescents augmentant la charge de redevances

Universal Display Corporation détient de larges brevets couvrant les dopants phosphorescents rouge, vert et les prochains bleus, percevant des frais de licence qui augmentent les coûts des nomenclatures sur l'ensemble du marché des OLED. Au T1-2025, la société a affiché un chiffre d'affaires de 166,3 millions USD et une marge opérationnelle de 41,9 %, soulignant son levier de redevances. Les retards dans la stabilisation des durées de vie des PHOLED bleus ont reporté le lancement en volume au 2S-2025, obligeant les fabricants de panneaux à maintenir des empilements hybrides mélangeant des pixels bleus fluorescents et phosphorescents. Les émetteurs concurrents du Japon et de la Corée du Sud restent soumis à des contraintes de licences croisées, préservant la position d'Universal Display Corporation même si son portefeuille commence à expirer en fin de décennie. La charge persistante des redevances réduit la marge de manœuvre tarifaire dont les fabricants de panneaux ont besoin pour concurrencer le mini-LED dans les segments grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'affichage conduit l'évolution du marché

Les modules d'affichage représentaient 90,85 % du chiffre d'affaires du marché des OLED en 2025, une position renforcée par une pénétration à deux chiffres des smartphones et une adoption croissante des téléviseurs. La taille du marché des OLED pour l'éclairage est restée modeste mais s'est accélérée avec un TCAC prévu de 12,28 %, les facteurs de forme ultraminces et les surfaces sans éblouissement ayant trouvé leur place dans les espaces de travail premium et les systèmes d'ambiance automobile. Le marché des OLED a bénéficié d'initiatives itératives de réduction des coûts — réutilisation des rétroéclairages TFT communs, impression à jet d'encre pour les filtres de couleur et plateformes de circuits intégrés de pilotage partagées — qui compriment les courbes d'apprentissage pour les petits et grands affichages. Les fabricants d'éclairage, menés par OLEDWorks en Allemagne et Konica Minolta au Japon, continuent le déploiement de niche dans les luminaires d'hôtellerie premium où l'absence d'éblouissement ponctuel justifie une forte disposition à payer. La conformité aux règles d'écoconception de l'UE apporte un élan supplémentaire aux panneaux OLED qui satisfont à la fois aux critères énergétiques et de recyclabilité, réduisant l'écart avec les rubans LED dominants.

Le marché des OLED approche désormais d'un point d'inflexion où les fournisseurs d'éclairage cherchent des volumes au-delà des spots architecturaux, ciblant les feux arrière de véhicules, les cabines d'avions commerciaux et même les cartes de fidélité illuminées. Alors que les acteurs LED établis pratiquent des prix agressifs en dessous de 2 USD par kilolumen, les moteurs d'éclairage OLED à empilement en tandem ont affiché des baisses de consommation de 40 % et des jalons d'efficacité de 100 lm/W, suggérant que la parité des coûts est plausible en fin de décennie. Les fournisseurs d'affichage explorent des synergies — utilisant les lignes mobiles Gen-6 pour des essais d'éclairage pilotes pendant les cycles hors pointe — pour répartir l'amortissement et valider les feuilles d'encapsulation rouleau à rouleau de nouvelle génération. Une convergence réussie entre affichage et éclairage pourrait élever la part de marché globale des OLED dans l'éclairage au-dessus des niveaux actuels à un seul chiffre d'ici 2030, soutenant la diversification à long terme pour les fabricants de panneaux.

Par technologie : la suprématie de l'AMOLED face à des défis émergents

Les panneaux OLED à matrice active ont dominé avec 95,55 % des expéditions en 2025, ancrés par des transistors à couche mince qui prennent en charge des charges de travail de jeu à 120 Hz et à fréquence de rafraîchissement variable. Le marché des OLED a récompensé la feuille de route AMOLED — empilements en tandem, rétroéclairages LTPO et conversion de couleur hybride à points quantiques — avec des taux d'adoption soutenus sur les appareils phares de Samsung, Apple et Xiaomi. L'OLED à matrice passive conserve sa pertinence dans les objets connectés simples, les jauges industrielles et les cartes à puce ; son TCAC prévu de 10,08 % est propulsé par des plans avant à jet d'encre économiques qui sautent les étapes de photolithographie. La taille du marché des OLED pour le PMOLED reste modeste mais stratégiquement importante à mesure que les concepts d'antenne intégrée dans l'affichage et les jetons de paiement se multiplient.

Le leadership de l'AMOLED est cependant mis à l'épreuve par la photolithographie sans masque, la division de pixels eLeap et le motif à points quantiques induit par laser qui promettent une ouverture et un volume de couleur plus élevés. Les fabricants de panneaux doivent équilibrer les avantages des nouveaux procédés par rapport à la chaîne d'approvisionnement LTPO bien établie de l'écosystème : circuits intégrés de pilotage, fournisseurs de masques métalliques rigides et photoréserves optimisées pour les empilements actuels. L'adoption du phosphorescent bleu, prévue pour un lancement en masse fin 2025, accordera à l'AMOLED un avantage énergétique de 15 % crucial pour les appareils pliables à batterie limitée et les casques de réalité virtuelle. Néanmoins, les LCD mini-LED ont montré une luminosité à double pic avec un scintillement plus faible, poussant l'AMOLED à dépasser 2 000 nits tout en atténuant les risques de rémanence d'image. La manière dont le marché des OLED intègre efficacement ces défis déterminera si l'AMOLED préserve son quasi-monopole dans la prochaine décennie.

Par facteur de forme : l'innovation flexible redéfinit les applications

Les panneaux flexibles ont capturé 66,95 % du chiffre d'affaires en 2025, soulignant le poids stratégique que les fabricants d'équipements mobiles accordent aux conceptions pliables, incurvées et bord à bord. Les concepts de tablettes à triple pliage présentés au CES 2025 illustrent comment le marché des OLED repense continuellement les catégories d'appareils une fois que les rayons de courbure des panneaux tombent en dessous de 2 mm. L'OLED transparent, dont la croissance est prévue à un taux composé de 13,40 % sur l'horizon de prévision, ouvre de nouveaux cas d'usage dans les pare-brise automobiles à affichage tête haute, les vitrines de musées et les portes de congélateurs de commerce de détail, qui réinventent tous la superposition d'informations sans obstruction visuelle. Les panneaux rigides conservent leur pertinence dans les téléviseurs de 42 à 97 pouces où la planéité absolue améliore l'extraction lumineuse et le support mécanique ; l'avantage de coût par rapport au verre flexible préserve également les marges dans les moniteurs de milieu de gamme.

Le marché des OLED a vu les matériaux d'encapsulation passer des empilements inorganiques multicouches aux revêtements hybrides monocouches, réduisant l'épaisseur des modules tout en préservant la durée de vie en flexion au-delà de 200 000 cycles. Les prototypes enroulables tirent parti de ces gains mais doivent surmonter la complexité de la rétraction motorisée et la susceptibilité aux rayures de la surface avant avant de rejoindre les niveaux de prix grand public. À l'inverse, les applications transparentes luttent contre la perte de contraste ambiant — en particulier sous la lumière directe du soleil — suscitant un intérêt pour les films à nano-persiennes et les couches d'atténuation active. La pression concurrentielle provient des démonstrations de micro-LED transparentes qui affichent 70 % de transmissivité et 4 000 nits de luminosité de pointe ; la capacité des acteurs OLED à mettre à l'échelle le verre Gen-8.5 et le polyimide dans des configurations transparentes définira la rétention de parts de marché.

Par matériau : l'ingénierie des substrats stimule l'innovation

Les intrants de substrat représentaient 40,25 % des dépenses globales en 2025, car les films en polyimide, le verre ultra-mince et les structures de joint de bord dictent la durabilité mécanique et le rendement. Le marché des OLED intègre ces substrats avec des films à haute barrière et des traces métalliques à motif laser qui protègent la durée de vie en flexion et la stabilité thermique. Les matériaux émetteurs et conducteurs sont en tête de la croissance avec un TCAC de 11,39 %, propulsés par la chimie phosphorescente bleue et la conversion de couleur infusée de points quantiques qui élargit la gamme et augmente l'efficacité de courant au-delà de 35 cd/A. Les acteurs du marché des OLED investissent également dans des électrodes en nanofils d'argent étirables et des composites en graphène qui promettent une résistance de feuille inférieure à 1 Ω/Sq. sur des surfaces flexibles.

En dehors de la chimie du plan avant, les matériaux du plan arrière évoluent vers des semi-conducteurs à oxyde et des hybrides poly-silicium basse température (hybrides LTPS-Oxyde) qui associent une mobilité élevée à une faible consommation d'énergie. Les équipements sans masque d'Applied Materials facilitent des zones d'émission plus larges, réduisant le gaspillage de matériaux organiques jusqu'à 50 %. Cela se répercute en aval, réduisant la demande d'oxyde d'indium et d'étain et limitant le risque de volatilité des métaux rares. Alors que des fournisseurs de matériaux comme Idemitsu Kosan et Merck intensifient leur R&D sur les hôtes à fluorescence retardée activée thermiquement, les innovateurs en encapsulation se concentrent sur le dépôt de couche atomique pour maintenir l'intégrité du joint lors de torsions répétitives. L'approvisionnement stratégique de ces matériaux continuera de définir les bases de coûts même à mesure que les rendements des substrats augmentent, façonnant la compétitivité sur l'ensemble du marché des OLED.

Par application : le leadership mobile face à la disruption automobile

Les smartphones et tablettes représentaient 52,85 % du chiffre d'affaires de 2025, témoignant des origines du marché des OLED comme référence pour les affichages de téléphones phares. La décision d'Apple de faire passer la gamme iPhone SE 2025 à des OLED de 6,1 pouces confirme le pivot irréversible loin des rétroéclairages LCD, cimentant davantage l'AMOLED comme norme de facto à grande échelle. Pourtant, les clusters automobiles et les modules d'infodivertissement sont en passe d'afficher un TCAC de 15,58 %, portés par les constructeurs premium cherchant des écrans cohérents de montant à montant et des signatures d'éclairage d'ambiance. La taille du marché des OLED pour l'automobile était modeste en 2025 mais devrait se développer matériellement à mesure que les véhicules électriques intègrent de plus grandes surfaces d'écran tactile pour remplacer les boutons physiques.

Les téléviseurs font face à une concurrence sur deux fronts : le mini-LED est moins cher par pouce à haute luminosité, tandis que les prototypes micro-LED promettent une longévité inégalée dans la signalétique commerciale. L'adoption dans les moniteurs et les ordinateurs portables se trouve à un point d'inflexion, alimentée par des panneaux à empilement en tandem qui triplent la luminosité tout en réduisant la consommation d'énergie de 40 % — des attributs essentiels pour les créateurs professionnels et les joueurs à haute fréquence de rafraîchissement. Les objets connectés, un autre bastion du marché des OLED, exploitent la fréquence de rafraîchissement variable et les rétroéclairages LTPO pour prolonger la durée de vie de la batterie ; les facteurs de forme flexibles pourraient bientôt s'enrouler à 360° autour des poignets pour une couverture continue de capteurs biométriques. À mesure que la diversité des applications augmente, les fabricants de panneaux devront jongler avec l'optimisation du rendement, l'uniformité des couleurs et les compromis de durée de vie propres à chaque segment vertical.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 44,05 % du chiffre d'affaires de 2025, reflétant une intégration profonde de la chaîne d'approvisionnement des producteurs de matériaux organiques aux usines Gen-6 et Gen-8.5 concentrées en Chine et en Corée du Sud. Les incitations municipales et le financement à long terme des équipements permettent aux fournisseurs chinois de prendre de l'avance sur les capacités installées, même si leurs homologues coréens préservent un avantage qualitatif dans le segment premium haute luminosité. D'ici 2025, la Chine devrait accueillir près des trois quarts des empreintes mondiales d'outillage AMOLED, accélérant le taux d'apprentissage qui comprime les courbes de coûts pour l'ensemble du marché des OLED. Les entreprises japonaises se spécialisent en amont dans les masques de dépôt, l'ombrage fin en métal et les émetteurs de haute pureté, maintenant des marges à l'exportation saines malgré une production de panneaux réduite.

L'Amérique du Nord, bien que dépourvue de présence d'usines à grande échelle, génère de la valeur via des téléviseurs et smartphones à prix de vente moyen élevé, et accueille des initiatives de fabrication émergentes telles que l'alliance OLEDWorks-JDI aux États-Unis. La demande régionale pour les téléviseurs OLED de 77 à 83 pouces a bondi de 19 % en glissement annuel au T4-2024, influencée par des cycles promotionnels agressifs liés aux lancements de plateformes de streaming. L'Europe reste le deuxième pôle de consommation, soutenue par une forte demande de remplacement d'appareils économes en énergie dans le cadre des mandats d'écoconception et une préférence pour les expériences audiovisuelles premium dans les marchés matures. Les constructeurs automobiles allemands en particulier catalysent le développement de l'OLED automobile à travers des partenariats d'intégration qui intègrent des clusters incurvés et un éclairage d'ambiance dans les habitacles de nouvelle génération.

Le Moyen-Orient et l'Afrique ont enregistré les perspectives de TCAC les plus rapides à 11,62 % sur une petite base, soutenus par la hausse du revenu disponible et les investissements dans les villes intelligentes qui intègrent des panneaux transparents dans les façades commerciales et les kiosques d'information. L'Inde développe un écosystème d'affichage domestique ; des accords entre Tata Electronics, Himax et Powerchip visent à lancer une ligne pilote AMOLED de 6e génération, signalant l'intention politique de réduire la dépendance aux importations. Une telle diversification atténue les risques d'approvisionnement géopolitiques et pourrait ouvrir de futurs corridors d'exportation vers l'Afrique et l'Asie du Sud-Est. Dans l'ensemble, les politiques industrielles spécifiques à chaque géographie, les structures de main-d'œuvre et les coûts énergétiques continueront d'influencer la distribution des dépenses d'investissement sur le marché des OLED.

Paysage concurrentiel

La concurrence sur le marché des OLED s'est intensifiée à mesure que les fabricants de panneaux chinois réduisent l'écart technologique par rapport aux acteurs coréens établis, tirant parti d'un financement soutenu par l'État pour déployer des complexes multi-lignes à Chengdu, Wuhan et Hefei. Samsung Display et LG Display, les leaders traditionnels, se concentrent sur les segments à haute marge — panneaux IT en tandem et moniteurs à conversion par points quantiques — tout en formant des pactes de fourniture croisée pour sécuriser la capacité d'OLED blanc pour les téléviseurs grand écran. Universal Display Corporation conserve un contrôle pivot sur les matériaux phosphorescents, sa marge opérationnelle de 41,9 % démontrant le pouvoir de fixation des prix dérivé d'un large portefeuille de brevets. Applied Materials, Nikon et Canon Tokki opèrent comme des facilitateurs critiques, dictant les gains de débit grâce à l'évolution des équipements de lithographie, de jet d'encre et d'évaporation.

Les mouvements stratégiques comprennent la cession complète par LG Display de ses usines LCD chinoises pour orienter les liquidités vers des lignes IT AMOLED de 8,6e génération, la précipitation de Samsung Display à élargir ses offres de moniteurs QD-OLED, et la montée en puissance de la production de masse de BOE sur des lignes flexibles Gen-6 qui servent les fabricants d'équipements smartphones domestiques. Les avancées en équipements telles que la photolithographie sans masque promettent de réduire les structures de coûts variables, érodant les barrières à l'entrée et incitant les acteurs établis à se différencier par la qualité des émetteurs bleus, la durée de vie des empilements en tandem et les extensions de garantie après-vente. Les perturbateurs émergents — des start-ups micro-LED aux entreprises de matériaux LED à pérovskite — défient la suprématie de l'OLED dans les applications de niche critiques en luminosité, incitant les fournisseurs existants à élargir les écosystèmes collaboratifs autour des morphologies de panneaux transparents, enroulables et étirables.

Les stratégies concurrentielles à plusieurs volets s'articulent désormais autour des objectifs de durabilité : récupération des déchets de solvants organiques, incorporation de substrats en polyimide recyclé et réalisation d'usines neutres en carbone d'ici 2035. Les détaillants occidentaux font pression sur les fournisseurs en amont pour certifier les empreintes environnementales, poussant davantage les fabricants de panneaux à investir dans la récupération de matériaux en circuit fermé. À mesure que les chaînes d'approvisionnement se diversifient et que l'apprentissage des procédés s'accélère, le marché des OLED devrait connaître des changements périodiques de parts, mais les fossés de propriété intellectuelle existants et l'intensité capitalistique restent des obstacles formidables pour les nouveaux entrants visant la production de masse.

Leaders du secteur des OLED

Sony Corporation

Pioneer Corporation

LG Display Co. Ltd.

Samsung Display Co. Ltd.

Universal Display Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : LG Display a obtenu la vérification commerciale de panneaux OLED phosphorescents bleus utilisant des empilements en tandem hybrides, permettant des économies d'énergie de 15 %.

- Mai 2025 : Universal Display Corporation a relevé ses prévisions de chiffre d'affaires annuel à 640–700 millions USD sur la base des progrès des émetteurs bleus.

- Avril 2025 : Samsung Display a affiché un chiffre d'affaires de 5,9 billions KRW au T1-2025, stimulé par les moniteurs QD-OLED.

- Avril 2025 : LG Display est revenu à la rentabilité avec un résultat opérationnel de 33,5 milliards KRW au T1-2025, l'OLED atteignant 55 % de contribution au chiffre d'affaires.

- Mars 2025 : Tata Electronics s'est associé à Himax et PSMC pour construire la première ligne pilote AMOLED de l'Inde.

- Février 2025 : OLEDWorks et Japan Display ont convenu d'établir une fabrication avancée d'OLED aux États-Unis

Périmètre du rapport sur le marché mondial des OLED

Le terme « OLED » désigne une diode électroluminescente organique. Ces dispositifs utilisent la technologie LED et incorporent une substance organique comme couche responsable de l'émission lumineuse. Les LED organiques sont capables de fournir des affichages de haute qualité caractérisés par un excellent contraste, de larges angles de vision et de vrais niveaux de noir.

L'étude suit le chiffre d'affaires généré par la vente de produits d'affichage et d'éclairage OLED par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. Le périmètre du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des OLED est segmenté par type de produit (affichage et éclairage), technologie (OLED à matrice passive et OLED à matrice active), type (flexible, rigide et transparent), application (mobile et tablette, télévision, affichages automobiles, montres intelligentes et objets connectés, signalétique numérique/affichage grand format, moniteurs PC et ordinateurs portables, et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments mentionnés ci-dessus.

| Affichage |

| Éclairage |

| OLED à matrice passive (PMOLED) |

| OLED à matrice active (AMOLED) |

| Flexible |

| Rigide |

| Transparent |

| Matériaux de substrat |

| Matériaux d'encapsulation |

| Matériaux émetteurs et conducteurs |

| Matériaux de plan arrière et autres matériaux |

| Mobile et tablette |

| Télévision |

| Affichages automobiles |

| Montres intelligentes et objets connectés |

| Signalétique numérique et affichage grand format |

| Moniteurs PC et ordinateurs portables |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Affichage | ||

| Éclairage | |||

| Par technologie | OLED à matrice passive (PMOLED) | ||

| OLED à matrice active (AMOLED) | |||

| Par type de facteur de forme | Flexible | ||

| Rigide | |||

| Transparent | |||

| Par matériau | Matériaux de substrat | ||

| Matériaux d'encapsulation | |||

| Matériaux émetteurs et conducteurs | |||

| Matériaux de plan arrière et autres matériaux | |||

| Par application | Mobile et tablette | ||

| Télévision | |||

| Affichages automobiles | |||

| Montres intelligentes et objets connectés | |||

| Signalétique numérique et affichage grand format | |||

| Moniteurs PC et ordinateurs portables | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des OLED ?

Le marché des OLED est évalué à 34,68 milliards USD en 2026 et devrait atteindre 55,19 milliards USD d'ici 2031 à un TCAC de 9,74 %.

Quel domaine d'application connaît la croissance la plus rapide ?

Les affichages automobiles constituent le segment d'application à la croissance la plus rapide, avec un TCAC prévu de 15,58 % à mesure que les véhicules électriques et autonomes demandent des écrans incurvés plus grands.

Pourquoi les matériaux phosphorescents bleus sont-ils importants ?

Les émetteurs phosphorescents bleus réduisent la consommation d'énergie d'environ 15 % et permettent une luminosité plus élevée, prolongeant la durée de vie de la batterie dans les mobiles et réduisant les coûts énergétiques dans les téléviseurs.

En quoi les panneaux OLED flexibles et transparents diffèrent-ils ?

Les panneaux flexibles utilisent des substrats en polyimide pour permettre le pliage et la courbure, tandis que les panneaux transparents laissent passer la lumière, prenant en charge les affichages tête haute et les écrans de commerce de détail transparents.

Quelles régions présentent le plus fort potentiel de croissance au-delà de l'Asie-Pacifique ?

La région Moyen-Orient et Afrique affiche les perspectives de croissance relatives les plus élevées avec un TCAC de 11,62 %, suivie par l'Amérique du Nord, portée par la demande de téléviseurs premium et de l'automobile.

Comment l'OLED se positionne-t-il face au mini-LED et au micro-LED ?

Les pixels auto-émissifs de l'OLED offrent des noirs parfaits et de la flexibilité, mais le mini-LED offre une luminosité de pointe plus élevée à moindre coût, et le micro-LED cible une utilisation extérieure longue durée et haute luminosité ; les améliorations continues des émetteurs bleus et des empilements en tandem aident l'OLED à conserver son avantage premium.

Dernière mise à jour de la page le: