Taille et Part du Marché de la Transmission de Fret Maritime aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

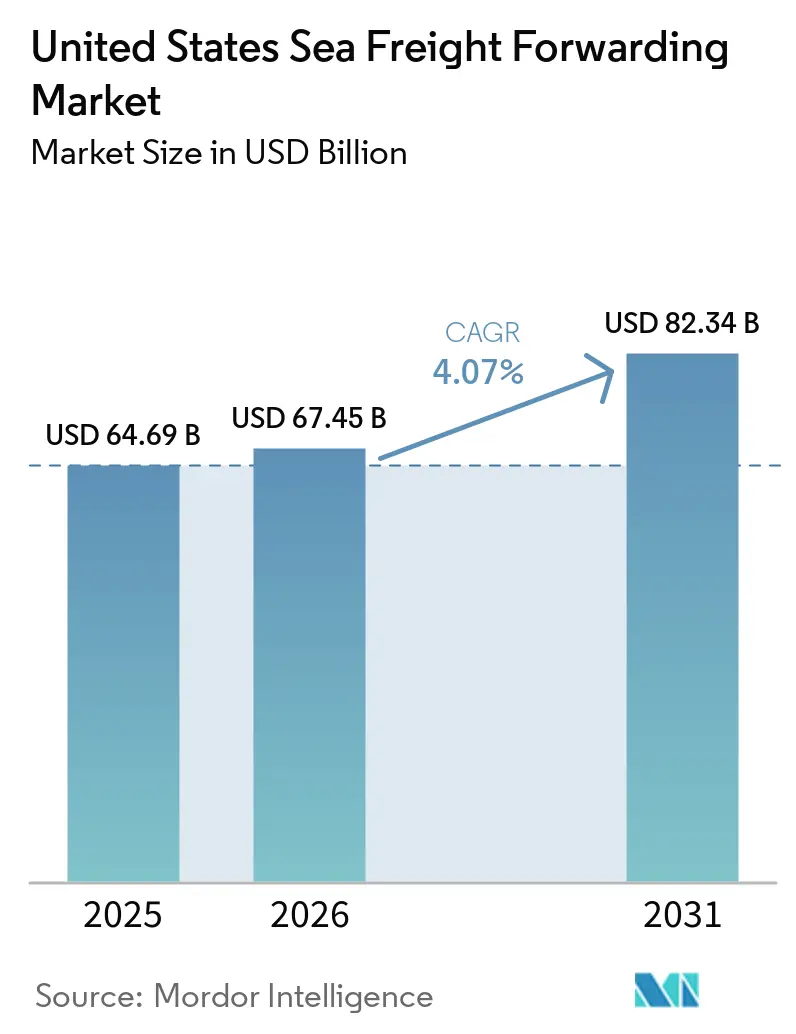

| Taille du marché de l'année de base (2025) | 64.69 Milliards de dollars |

| Taille du Marché (2026) | 67.45 Milliards de dollars |

| Taille du Marché (2031) | 82.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Transmission de Fret Maritime aux États-Unis par Mordor Intelligence

La taille du marché de la transmission de fret maritime aux États-Unis devrait s'étendre de 64,69 milliards USD en 2025 et 67,45 milliards USD en 2026 à 82,34 milliards USD d'ici 2031, enregistrant un CAGR de 4,07 % entre 2026 et 2031.

La demande persistante d'importations en provenance d'Asie, l'automatisation progressive des ports et une préférence croissante pour des options d'expédition flexibles soutiennent cette expansion. Les transitaires qui proposent des outils numériques en libre-service et un acheminement multi-passerelles captent des volumes supplémentaires à mesure que les chargeurs recherchent visibilité et résilience. L'intérêt croissant pour les solutions de chaîne du froid pour les produits pharmaceutiques et les denrées périssables élargit les opportunités de marge, tandis que les prix élevés du carburant de soute et les surtaxes liées à la main-d'œuvre compriment les rendements pour les opérateurs disposant d'une capacité limitée à répercuter les coûts. L'interaction de ces facteurs maintient une croissance modérée mais régulière sur le marché de la transmission de fret maritime aux États-Unis.[1]Banque Mondiale, "Un indicateur des perturbations mondiales de la chaîne d'approvisionnement maritime : l'Indice Mondial de Stress de la Chaîne d'Approvisionnement (GSCSI)," worldbank.org

Principaux Enseignements du Rapport

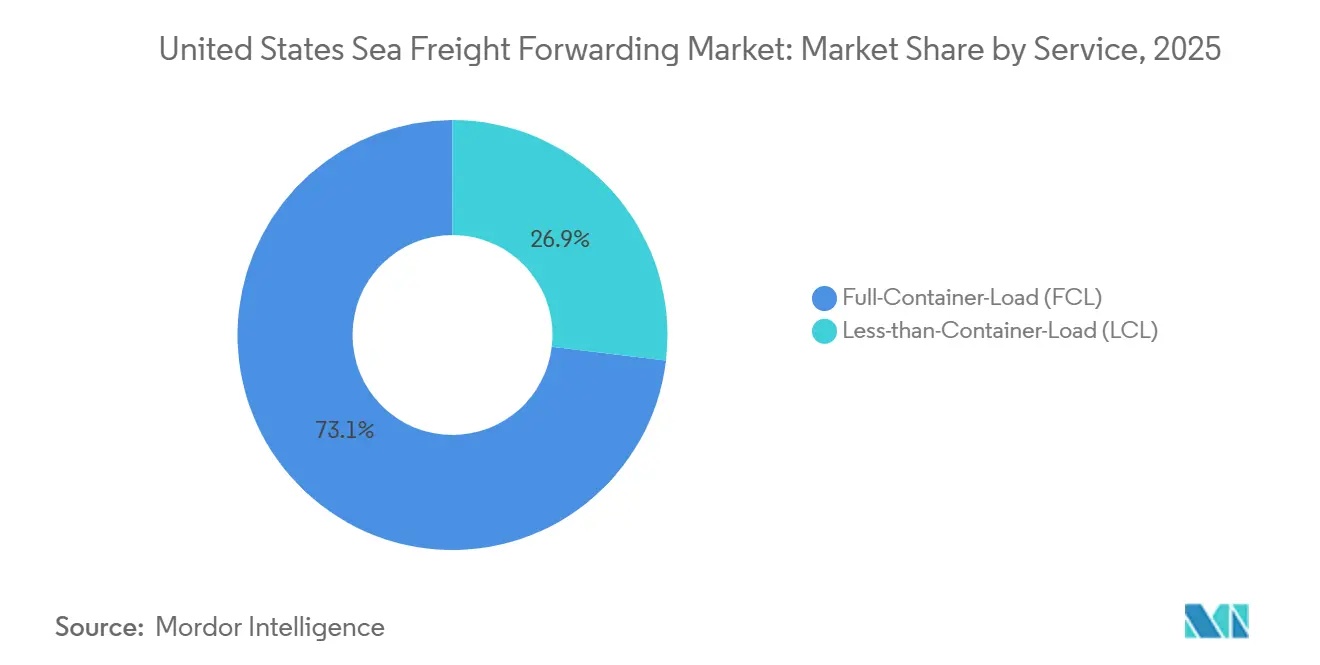

- Par service, les services de conteneur complet représentaient 73,11 % de la part du marché de la transmission de fret maritime aux États-Unis en 2025 ; les services de groupage devraient progresser à un CAGR de 6,79 % entre 2026 et 2031.

- Par type de marchandise, les marchandises sèches et générales représentaient 68,2 % de la taille du marché de la transmission de fret maritime aux États-Unis en 2025, tandis que le fret frigorifique progresse à un CAGR de 7,98 % jusqu'en 2031.

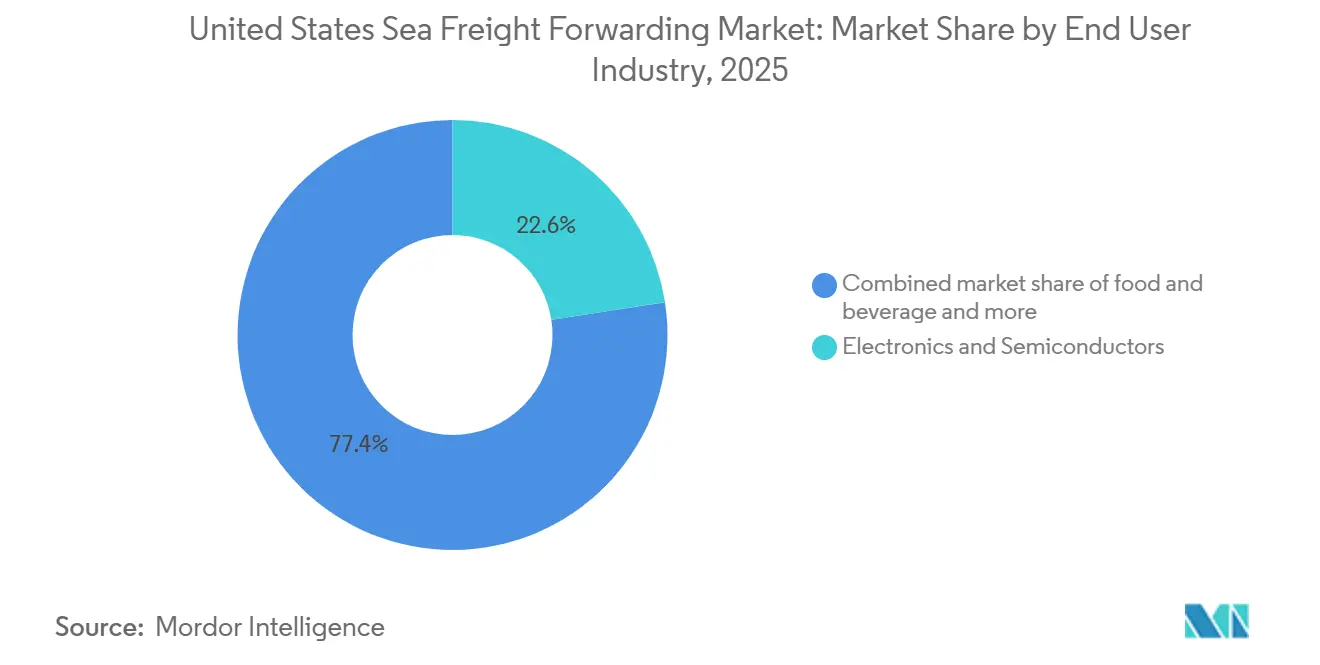

- Par secteur d'activité des utilisateurs finaux, l'électronique et les semi-conducteurs représentaient 22,56 % du chiffre d'affaires en 2025 ; le secteur pharmaceutique et de la santé devrait afficher un CAGR de 8,61 % jusqu'en 2031.

- Par région, l'Ouest représentait 27,47 % du chiffre d'affaires en 2025 ; le Sud-Est est la région à la croissance la plus rapide, avec un CAGR de 6,25 % prévu jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Transmission de Fret Maritime aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Volumes d'Importation Américains en Provenance d'Asie | +1.2% | National, avec une concentration dans les passerelles côtières de l'Ouest et du Sud-Est | Moyen terme (2-4 ans) |

| Améliorations des Infrastructures Portuaires et Projets d'Automatisation | +0.9% | Clusters portuaires du Sud-Est, de l'Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Adoption Croissante des Plateformes Numériques de Fret | +0.7% | National, avec une adoption précoce sur les principales voies commerciales métropolitaines | Court terme (≤ 2 ans) |

| Demande du Commerce Électronique pour la Logistique des Marchandises Volumineuses | +0.6% | National, avec un impact prononcé dans les régions du Sud-Est et de l'Ouest | Moyen terme (2-4 ans) |

| Préférence des Chargeurs pour les Transitaires Certifiés ESG | +0.4% | National, avec la demande la plus forte émanant des chargeurs du Fortune 500 dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Opportunités de Fret de Projet pour l'Éolien Offshore (Côte Est) | +0.3% | États côtiers du Sud-Est et du Nord-Est, notamment la Virginie, la Caroline du Nord, le Massachusetts et New York | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Volumes d'Importation Américains en Provenance d'Asie

Les importations conteneurisées en provenance d'Asie maintiennent le moteur de revenus du marché de la transmission de fret maritime aux États-Unis. Les marchandises s'orientent désormais vers les semi-conducteurs, les dispositifs médicaux et les pièces pour véhicules électriques, qui tolèrent des tarifs premium pour la fiabilité des horaires. Les transitaires qui diversifient leurs activités au-delà du complexe traditionnel de Los Angeles-Long Beach vers Savannah, Houston et New York réduisent le risque de congestion pour leurs clients. Une stratégie multi-passerelles sécurise des parts de marché lorsque des perturbations liées au travail ou aux conditions météorologiques affectent une côte particulière.

Améliorations des Infrastructures Portuaires et Projets d'Automatisation

Les grues automatisées et les opérations de portail 24 heures sur 24 réduisent les temps de stationnement et augmentent le débit des terminaux. La mise à niveau du terminal Garden City du Port de Savannah et la manutention robotisée du Pier 400 à Los Angeles offrent aux transitaires bénéficiant d'un accès prioritaire aux créneaux des gains de vitesse mesurables. La loi sur l'investissement dans les infrastructures et l'emploi alloue 17 milliards USD à la modernisation des voies navigables, mais les premiers acteurs en récoltent les bénéfices plus tôt, tandis que les concurrents qui dépendent d'installations vieillissantes font face à des délais de rotation des camions plus longs.

Adoption Croissante des Plateformes Numériques de Fret

Les interfaces de programmation d'applications connectent les systèmes d'entreprise des chargeurs aux outils de réservation des transitaires, automatisant les devis, les confirmations et le suivi. Les mouvements FCL de routine migrent vers des places de marché en ligne, mais les chargements complexes, tels que les produits chimiques dangereux ou les produits pharmaceutiques sous chaîne du froid, nécessitent toujours une supervision humaine. Les acteurs de taille intermédiaire investissent dans des plateformes propriétaires pour préserver la proximité client et le pouvoir de fixation des prix. Le contrôle de la Commission Maritime Fédérale sur les frais de détention et d'immobilisation accélère la demande de systèmes permettant de maintenir des pistes d'audit.

Demande du Commerce Électronique pour la Logistique des Marchandises Volumineuses

Les meubles, les appareils électroménagers et les produits de bricolage nécessitent le fret maritime pour des raisons d'efficacité des coûts, mais requièrent des services de déconsolidation et de livraison du dernier kilomètre une fois à terre. Les centres de consolidation de groupage positionnés près des ports du Golfe et de la Côte Est raccourcissent les kilomètres de livraison finale. L'analyse prédictive optimise le chargement des conteneurs, maintenant des marges de groupage saines même lorsque la taille moyenne des expéditions diminue. Cette dynamique soutient les perspectives de croissance de 6,79 % pour les services de groupage jusqu'en 2031.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteurs de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion Portuaire et Perturbations Sociales | -0.8% | Ports de la Côte Ouest, avec des répercussions sur le Golfe et la Côte Est pendant les périodes de pointe | Court terme (≤ 2 ans) |

| Volatilité des Prix du Carburant de Soute | -0.5% | National, affectant toutes les voies de fret maritime | Moyen terme (2-4 ans) |

| Réglementations Environnementales Plus Strictes de l'OMI | -0.4% | National, avec des coûts de conformité plus élevés sur les routes transpacifiques et transatlantiques | Long terme (≥ 4 ans) |

| Capacité Limitée de l'Assurance Maritime Américaine pour les Marchandises à Haut Risque | -0.2% | National, avec des contraintes aiguës pour le fret de projet, les matières dangereuses et l'électronique de haute valeur | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Congestion Portuaire et Perturbations Sociales

Les grèves de 2024 et la hausse salariale consécutive de 61,5 % ont intégré des coûts plus élevés dans chaque conteneur transitant par les quais de la Côte Est et du Golfe. Les temps moyens d'immobilisation des camions à Los Angeles et Long Beach se sont stabilisés à moins de trois jours fin 2025, aidant les transitaires à gérer les factures de surestaries. La diversification des escales portuaires contribue à atténuer les risques futurs, mais ajoute de la complexité et réduit les économies d'échelle. Les chargeurs surveillent de près les indicateurs de congestion, récompensant les partenaires capables de réacheminer rapidement lorsque des goulots d'étranglement apparaissent.[2]Association Internationale des Débardeurs, "Détails du Contrat 2025," ilaunion.org

Volatilité des Prix du Carburant de Soute

Les prix du carburant marin ont oscillé entre 400 et 650 USD par tonne métrique en 2025, sous l'effet de bouleversements géopolitiques et d'arrêts de raffineries. Les mandats sur le soufre faible imposés par les règles 2020 de l'Organisation Maritime Internationale maintiennent le niveau de base des coûts élevé. Les transporteurs réduisent leur vitesse pour économiser du carburant, allongeant les délais de transit et érodant la proposition de valeur pour les marchandises sensibles au temps. Les transitaires disposant de programmes de couverture ou de clauses de répercussion indexées s'en sortent mieux que les concurrents plus petits qui absorbent les surtaxes soudaines.[3]Organisation Maritime Internationale, "Aperçu des Réglementations sur les Carburants de l'OMI 2023," imo.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : Le Groupage Gagne des Parts de Marché

Les services de conteneur complet représentaient 73,11 % du chiffre d'affaires du marché de la transmission de fret maritime aux États-Unis en 2025. Le FCL domine là où une demande prévisible permet aux chargeurs de remplir un conteneur de 40 pieds avec de l'électronique, des machines ou des pièces automobiles. Les services de groupage, bien que plus modestes, progressent à un CAGR de 6,79 %, reflétant le pivot du commerce de détail vers des cycles de réapprovisionnement fréquents et de moindre volume.

Les transitaires qui maîtrisent la consolidation de groupage combinent les commandes de plusieurs chargeurs, réduisant les coûts unitaires tout en percevant des frais de manutention premium. Les systèmes de gestion d'entrepôt s'interfacent avec les systèmes de gestion du transport pour automatiser la planification des chargements et réduire les erreurs. Les prestataires performants intègrent également le courtage en douane et le transport routier intérieur, offrant une proposition porte-à-porte transparente aux vendeurs du commerce électronique. Les portails de réservation numérique allègent la charge administrative, permettant au personnel de se concentrer sur la gestion des exceptions. Il en résulte une expansion régulière des marges de groupage, même à mesure que le nombre de colis se multiplie.

Par Type de Marchandise : Le Segment Frigorifique s'Accélère

Les marchandises sèches et générales représentaient 68,2 % de la taille du marché de la transmission de fret maritime aux États-Unis en 2025, couvrant les vêtements jusqu'aux machines industrielles. Le fret frigorifique, cependant, progresse à 7,98 % par an, les bioproduits pharmaceutiques, les produits frais et les aliments surgelés dépendant du transit sous température contrôlée.

Les conteneurs frigorifiques exigent une surveillance continue, des équipements validés et la conformité aux Bonnes Pratiques de Distribution. Les transitaires qui déploient des capteurs de l'Internet des Objets et des journaux de température basés sur la chaîne de blocs offrent aux chargeurs une visibilité de bout en bout. Une seule excursion de température peut gâcher une cargaison de vaccins d'une valeur d'un million USD, de sorte que la valeur de la fiabilité prime sur la sensibilité aux prix. Parallèlement, les opérateurs de fret sec optimisent le repositionnement des équipements pour réduire les kilomètres à vide, préservant ainsi la rentabilité. Un mix de marchandises équilibré aide les transitaires diversifiés à lisser les fluctuations de revenus entre le fret frigorifique à haute marge et les marchandises sèches à fort volume.

Par Secteur d'Activité des Utilisateurs Finaux : Le Secteur Pharmaceutique Dépasse l'Électronique

L'électronique et les semi-conducteurs représentaient 22,56 % du chiffre d'affaires en 2025, reflétant l'appétit des États-Unis pour les gadgets grand public et le matériel de centres de données. Le secteur pharmaceutique et de la santé, bien que plus modeste, est en passe d'afficher un CAGR de 8,61 % jusqu'en 2031, le plus rapide au sein du marché de la transmission de fret maritime aux États-Unis.

Les médicaments biologiques, les vaccins et les matériaux de thérapie génique nécessitent des corridors de chaîne du froid validés, une documentation stricte et du personnel formé aux réglementations de la Food and Drug Administration. Les transitaires investissent dans des processus certifiés aux Bonnes Pratiques de Distribution, des flottes frigorifiques et des systèmes de qualité ISO 9001 pour capter cette demande premium. Les chargeurs des secteurs chimique, alimentaire et de la distribution restent des piliers de volume mais font face à des marges plus serrées en raison de la pression concurrentielle. Des capacités de manutention spécialisées confèrent aux opérateurs axés sur le secteur pharmaceutique un avantage défensif contre la banalisation.

Analyse Géographique

La Côte Ouest a représenté 27,47 % du chiffre d'affaires en 2025, grâce aux deux ports de Los Angeles et Long Beach, Oakland et Seattle-Tacoma. La congestion, le manque de terrain pour l'expansion et la volatilité de la main-d'œuvre incitent cependant les chargeurs à se tourner vers des passerelles alternatives. Le Sud-Est devrait dépasser le taux de croissance national avec un CAGR de 6,25 % jusqu'en 2031. Les investissements à Savannah, Charleston et Jacksonville ajoutent de la profondeur de quai, des embranchements ferroviaires et de l'automatisation des cours, raccourcissant les délais de libération des marchandises.

Le Nord-Est, ancré par le Port de New York et du New Jersey, bénéficie d'un accès direct au corridor de consommateurs le plus dense du pays. Des services ferroviaires efficaces à double empilage étendent cette portée jusqu'au Midwest, transformant l'intérieur en une région de demande dérivée pour le fret maritime. Houston et d'autres ports du Golfe desservent le Sud-Ouest, traitant les exportations pétrochimiques et le fret de projet pour les parcs éoliens offshore prévus le long de la côte atlantique. Les transitaires qui maintiennent des opérations sur toutes les côtes offrent aux chargeurs la flexibilité de réacheminer rapidement lorsque la congestion ou les tempêtes menacent une région particulière.

La diversification régionale protège le marché de la transmission de fret maritime aux États-Unis contre les perturbations localisées. Les passerelles du Sud-Est et du Golfe augmentent leur capacité plus tôt que leurs concurrents de la Côte Ouest, attirant des marchandises discrétionnaires malgré des transits maritiques légèrement plus longs depuis l'Asie. Les chargeurs accordent de plus en plus la priorité à la prévisibilité plutôt qu'au coût de transport minimal, un changement qui profite aux transitaires disposant de données de congestion en temps réel granulaires et de l'autorité pour modifier les réservations à court préavis.[4]Autorité Portuaire de Géorgie, "Fiche d'Information sur l'Extension du Terminal Garden City," gaports.com

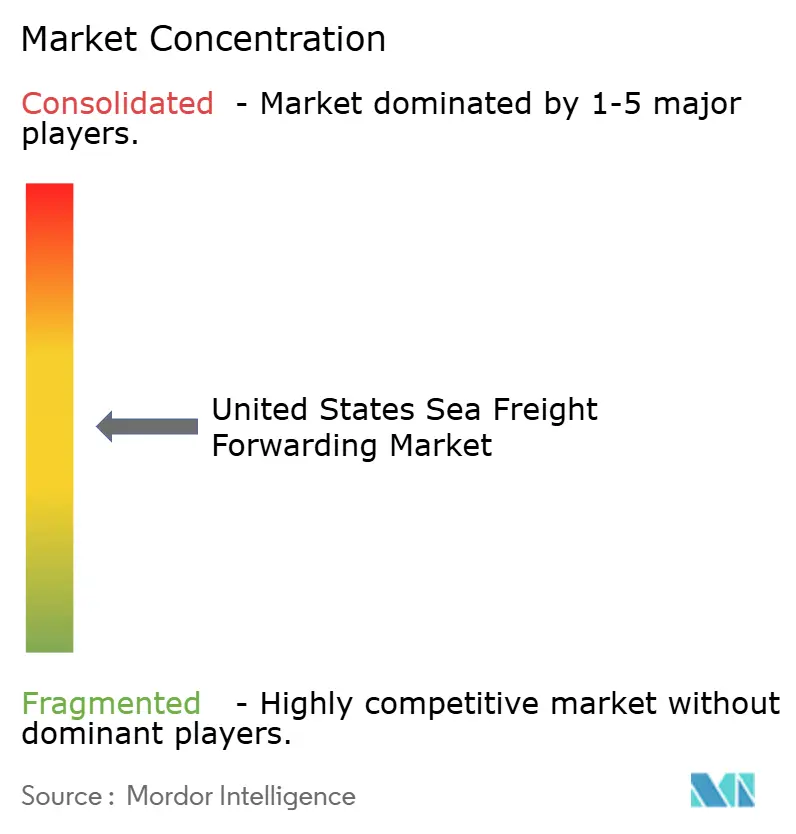

Paysage Concurrentiel

La concurrence sur le marché de la transmission de fret maritime aux États-Unis se concentre sur les capacités numériques, la spécialisation sectorielle et les relations avec les transporteurs plutôt que sur la possession de navires. Les dix premiers transitaires contrôlent environ 40 à 50 % du chiffre d'affaires, laissant de la place aux spécialistes régionaux. Kuehne + Nagel, DHL Global Forwarding et DSV s'appuient sur des contrats mondiaux et des technologies d'entreprise pour servir les importateurs multinationaux, tandis qu'Expeditors International et C.H. Robinson mettent l'accent sur des solutions personnalisées pour les chargeurs de taille intermédiaire.

Les fusions et acquisitions accélèrent la montée en puissance et débloquent de nouvelles capacités verticales. Le rachat de DB Schenker par DSV en 2025 a créé un acteur puissant disposant d'un plus grand pouvoir de négociation lors des appels d'offres pour la capacité des transporteurs. L'intégration de BDP International dans PSA International relie les opérations de terminal au savoir-faire en matière de transit, accordant un accès prioritaire aux postes à quai qui raccourcit les temps de stationnement. L'entrant numérique natif Flexport séduit les marques technophiles grâce à un modèle axé sur les interfaces de programmation d'applications, mais fait face à des pressions sur la rentabilité à mesure qu'il s'étend au-delà des premiers adoptants.

Les mandats de durabilité passent de la rhétorique aux exigences des appels d'offres. Les transitaires adoptent des outils de calcul des émissions de carbone, développent des programmes de compensation et conseillent leurs clients sur les changements modaux qui réduisent les émissions de portée 3. Les opérateurs offrant des rapports d'émissions vérifiés et une transparence sur la facturation des immobilisations prennent l'avantage alors que la Commission Maritime Fédérale sévit contre les pratiques de surtaxes opaques. L'investissement dans l'analyse prédictive et le traitement robotisé des documents distingue les leaders des retardataires, notamment lorsque la volatilité des coûts du carburant ou de la main-d'œuvre impose des recalculs rapides des tarifs.

Leaders du Secteur de la Transmission de Fret Maritime aux États-Unis

Kuehne + Nagel

DHL Global Forwarding

DSV (incl. DB Schenker)

Expeditors International

CMA CGM Group (incluant CEVA Logistics)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : DSV a annoncé que l'intégration en cours de son acquisition de DB Schenker avait atteint 45 % d'avancement à la fin du premier trimestre. L'intégration remodèle rapidement l'empreinte opérationnelle de l'entreprise, avec des opérations désormais combinées dans plus de 50 pays.

- Avril 2026 : Nippon Express Holdings a finalisé l'acquisition de Metro Supply Chain Group pour 1,8 milliard CAD (1,3 milliard USD) afin de développer rapidement ses activités de logistique tierce partie et de distribution. Cet investissement stratégique renforce les opérations de transmission de fret maritime de bout en bout de l'entreprise et l'intégration de la chaîne d'approvisionnement transfrontalière sur l'ensemble du marché américain.

- Février 2026 : Hapag-Lloyd a conclu un accord définitif pour acquérir le transporteur maritime ZIM, entraînant une consolidation significative du marché et une optimisation de la flotte au sein du secteur de la logistique maritime. Ce rachat stratégique restructure fondamentalement l'allocation de la capacité des navires et les réseaux d'alliance des transitaires desservant les voies commerciales d'importation-exportation vitales des États-Unis.

- Novembre 2025 : Maersk a inauguré un nouveau terminal de fret terrestre et un centre d'opérations de transport de ligne en Géorgie pour optimiser l'efficacité de son réseau de distribution régional. Cette installation stratégique renforce directement les capacités d'acheminement du fret maritime de bout en bout et de la chaîne d'approvisionnement à valeur ajoutée de l'entreprise dans le Sud-Est des États-Unis.

Périmètre du Rapport sur le Marché de la Transmission de Fret Maritime aux États-Unis

| Conteneur Complet (FCL) |

| Groupage (LCL) |

| Sec/Général |

| Frigorifique |

| Électronique et Semi-conducteurs |

| Produits Chimiques et Pétrochimiques |

| Alimentation et Boissons |

| Pharmaceutique et Santé |

| Commerce de Détail et Commerce Électronique |

| Autres |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par Service | Conteneur Complet (FCL) |

| Groupage (LCL) | |

| Par Type de Marchandise | Sec/Général |

| Frigorifique | |

| Par Secteur d'Activité des Utilisateurs Finaux | Électronique et Semi-conducteurs |

| Produits Chimiques et Pétrochimiques | |

| Alimentation et Boissons | |

| Pharmaceutique et Santé | |

| Commerce de Détail et Commerce Électronique | |

| Autres | |

| Par Région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la transmission de fret maritime aux États-Unis en 2026 ?

La taille du marché de la transmission de fret maritime aux États-Unis s'élève à 67,45 milliards USD en 2026.

Quel type de service connaît la croissance la plus rapide dans la transmission de fret maritime aux États-Unis ?

Le groupage est le plus rapide, avec un CAGR projeté de 6,79 % jusqu'en 2031.

Quelle catégorie de marchandises génère la plus forte croissance en valeur ?

Le fret frigorifique, porté par la chaîne du froid pharmaceutique, progresse à un CAGR de 7,98 % jusqu'en 2031.

Quelle région dépassera la croissance nationale ?

Le Sud-Est devrait croître à un CAGR de 6,25 % entre 2026 et 2031.

Qu'est-ce qui stimule l'adoption des plateformes numériques parmi les transitaires américains ?

Les chargeurs exigent une visibilité en temps réel et une documentation automatisée, favorisant l'intégration des interfaces de programmation d'applications dans les outils de réservation.

Comment les fluctuations des prix du carburant de soute sont-elles gérées ?

Les grands transitaires utilisent des surtaxes carburant indexées et des contrats de couverture, tandis que les entreprises plus petites diversifient leurs transporteurs pour limiter leur exposition.

Dernière mise à jour de la page le: