Taille et part du marché des biostimulants aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

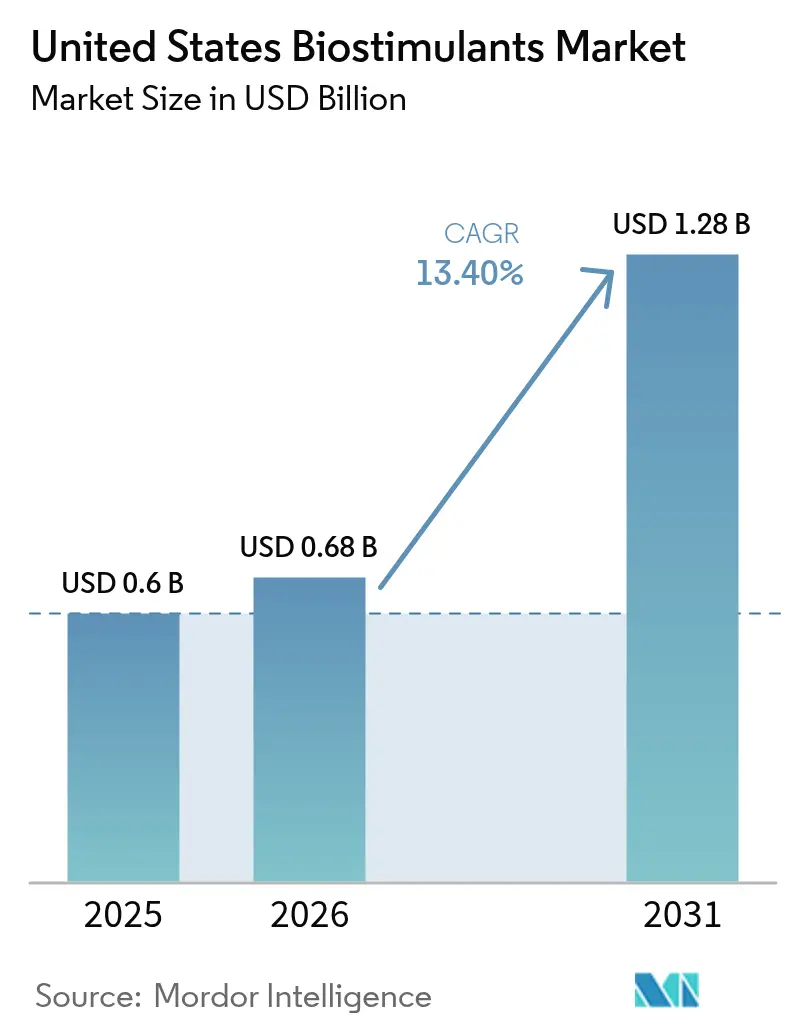

| Taille du marché de l'année de base (2025) | 0.60 Milliards de dollars |

| Taille du Marché (2026) | 0.68 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.40% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biostimulants aux États-Unis par Mordor Intelligence

La taille du marché des biostimulants aux États-Unis en 2026 est estimée à 0,68 milliard USD, en progression par rapport à la valeur de 2025 de 0,60 milliard USD, avec des projections pour 2031 atteignant 1,28 milliard USD, croissant à un CAGR de 13,40 % sur la période 2026-2031. Le soutien fédéral durable au partage des coûts, les exigences des distributeurs en matière de produits sans résidus et les rapides avancées en formulation transforment les intrants biologiques de compléments de niche en outils agronomiques standard[1]Source : USDA, « Initiative pour les produits de base respectueux du climat », usda.gov. Les producteurs de cultures spécialisées à haute valeur ajoutée acceptent des coûts d'intrants plus élevés pour sécuriser des contrats premium, tandis que les exploitations de maïs et de soja s'appuient sur les gains d'efficacité d'utilisation des nutriments pour compenser les réductions d'engrais. Les fabricants répondent avec des technologies à libération contrôlée et des plateformes de conseil numérique qui documentent la conformité environnementale, renforçant la confiance des producteurs et soutenant la demande. La diversification de la chaîne d'approvisionnement, notamment pour les extraits d'algues, reste cruciale car les quotas de récolte sur la côte Ouest se resserrent.

Principaux enseignements du rapport

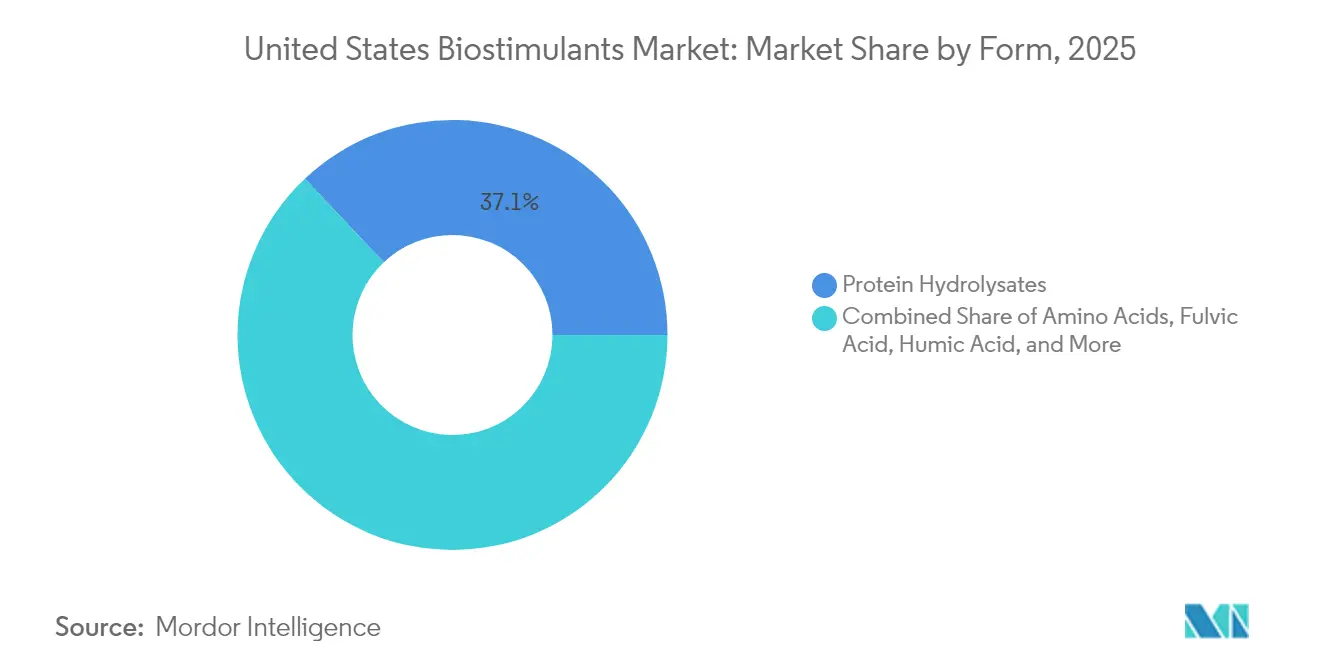

- Par forme, les hydrolysats de protéines ont dominé avec une part de chiffre d'affaires de 37,05 % en 2025, tandis que l'acide humique devrait se développer à un CAGR de 13,85 % jusqu'en 2031.

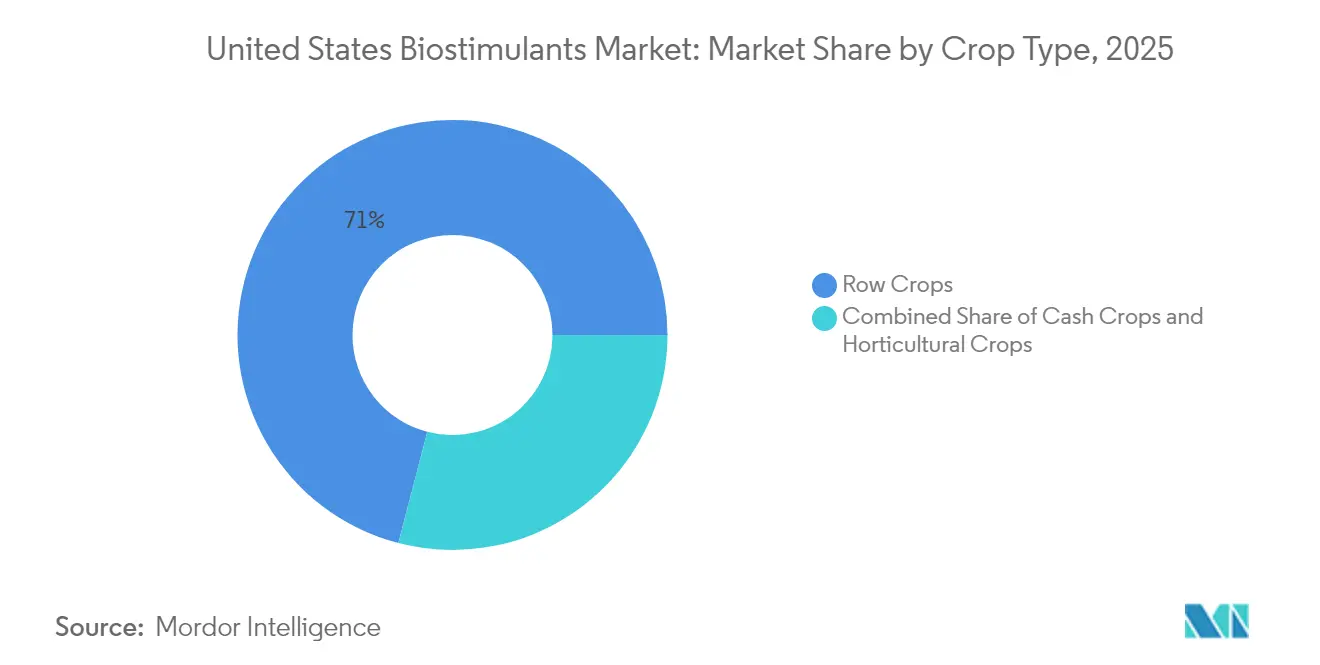

- Par type de culture, les grandes cultures détenaient 70,95 % de la part de marché des biostimulants aux États-Unis en 2025, tandis que les cultures horticoles devraient croître à un CAGR de 13,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des biostimulants aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des superficies certifiées biologiques et renforcement du Programme biologique national de l'USDA | +2.1% | National, concentré en Californie, Wisconsin, New York | Moyen terme (2-4 ans) |

| Nécessité d'améliorer l'efficacité d'utilisation des nutriments et de se conformer aux limites de ruissellement des engrais | +1.8% | Ceinture de maïs du Midwest, bassin versant de la baie de Chesapeake, Everglades de Floride | Court terme (≤ 2 ans) |

| Avancées en chélation des acides aminés et en nano-encapsulation améliorant l'efficacité sur le terrain | +1.5% | National, avec adoption précoce en Californie, Iowa, Illinois | Long terme (≥ 4 ans) |

| Pression des distributeurs pour des produits sans résidus | +1.3% | National, plus forte dans les cultures spécialisées de Californie, Floride, Arizona | Court terme (≤ 2 ans) |

| Subventions de l'USDA pour les produits de base respectueux du climat subventionnant les intrants biologiques | +1.0% | National, en priorité pour les communautés agricoles défavorisées | Moyen terme (2-4 ans) |

| Plateformes de crédits carbone en agrotechnologie associant les biostimulants aux données MRV | +0.8% | Midwest et Grandes Plaines, en expansion vers la Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des superficies certifiées biologiques et renforcement du Programme biologique national de l'USDA

Les terres agricoles certifiées biologiques ont augmenté de 2,7 % en 2024 pour atteindre 5,6 millions d'acres, alors que le Programme biologique national de l'USDA (United States Department of Agriculture) renforçait l'application des restrictions sur les intrants synthétiques. La décision selon laquelle les biostimulants à base d'acides aminés non synthétiques conservent leur éligibilité biologique a supprimé l'incertitude réglementaire et accéléré l'adoption. Les primes de prix biologiques ont atteint 0,40 USD par livre pour le maïs et 2,10 USD par livre pour le soja, couvrant la prime de coût de 15 à 30 % pour les intrants biologiques. La Californie est en tête de la croissance des superficies avec 1,1 million d'acres, tandis que l'Initiative de transition biologique de l'USDA alloue 300 millions USD jusqu'en 2027 pour compenser les coûts de la période de transition. Ces incitations amplifient la demande sur le marché des biostimulants aux États-Unis parmi les producteurs s'éloignant des additifs synthétiques [2]Source : Département de l'Agriculture des États-Unis, « Décisions du Conseil des normes biologiques nationales », usda.gov.

Nécessité d'améliorer l'efficacité d'utilisation des nutriments et de se conformer aux limites de ruissellement des engrais

Les stratégies nutritives des États, telles que l'objectif de réduction de l'azote de 45 % de l'Iowa et les Plans d'action de gestion des bassins versants de Floride, intensifient la pression sur les producteurs. Les biostimulants améliorent l'efficacité d'utilisation des nutriments en favorisant le développement racinaire et l'activité microbienne, permettant des réductions de 10 à 20 % des engrais sans perte de rendement. Le Programme de la baie de Chesapeake reconnaît les intrants biologiques comme éligibles au partage des coûts, le Maryland réservant 15 millions USD annuellement pour leur adoption. La surveillance de l'Agence de protection de l'environnement en 2024 a montré une réduction de 18 % des pertes de nitrates par lixiviation dans les exploitations utilisant des biostimulants. Ces avantages quantifiables stimulent la demande sur le marché des biostimulants aux États-Unis[3]Source : Agence de protection de l'environnement, « Données de surveillance de la qualité de l'eau », epa.gov.

Avancées en chélation des acides aminés et en nano-encapsulation améliorant l'efficacité sur le terrain

Les récentes avancées dans les formulations à libération contrôlée ont amélioré la cohérence et le timing des biostimulants. La technologie de nano-encapsulation permet une délivrance de nutriments alignée sur les schémas d'absorption des plantes pendant la saison de croissance. Une collaboration de recherche avec l'Université de Californie à Davis montre que les biostimulants nano-encapsulés maintiennent la stabilité des principes actifs pendant 18 mois, contre 6 mois pour les formulations liquides traditionnelles. Les dépôts de brevets pour les systèmes de délivrance de biostimulants ont augmenté de 42 % en 2024, indiquant un investissement continu dans la recherche pour le développement de nouveaux produits jusqu'en 2027. Ces améliorations technologiques permettent aux fabricants de fournir des garanties de performance, ce qui réduit les risques d'adoption pour les producteurs et soutient des stratégies de tarification premium qui améliorent la rentabilité du secteur.

Pression des distributeurs pour des produits sans résidus

Les grandes chaînes de supermarchés ont mis en place des politiques strictes concernant les résidus de pesticides sur les produits frais, établissant des exigences contractuelles qui encouragent les producteurs à utiliser des intrants biologiques pour éviter la détection de produits chimiques. Les normes fournisseurs 2024 de Walmart imposent des tests de résidus par des tiers et incluent des pénalités financières en cas d'infraction, tandis que Whole Foods Market offre des primes de prix de 15 à 25 % pour les produits répondant à des exigences strictes en matière de résidus. Ces exigences ont développé un marché à deux niveaux où les producteurs desservant des circuits premium utilisent des programmes biologiques pour maintenir des relations contractuelles précieuses. Les distributeurs de produits frais indiquent que les cultures traitées avec des biostimulants présentent des taux de détection de résidus inférieurs de 23 % et une meilleure durée de conservation, réduisant les pertes après récolte. Au-delà de la tarification premium, la sécurité des contrats permet aux producteurs d'obtenir de meilleures conditions de financement et une stabilité de planification à long terme, soutenant ainsi un investissement accru dans les intrants.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Définition réglementaire fragmentée au niveau fédéral/étatique pour les produits biostimulants | -1.2% | National, avec des variations spécifiques à chaque État en Californie, Texas, Floride | Moyen terme (2-4 ans) |

| Performances variables sur le terrain selon les différents agro-climats des États-Unis | -0.9% | National, plus prononcé dans les zones de transition entre les régions climatiques | Court terme (≤ 2 ans) |

| Coût initial plus élevé par rapport aux programmes NPK conventionnels | -0.7% | National, impact le plus fort dans les régions de cultures de grande culture à marges étroites | Court terme (≤ 2 ans) |

| Limites de récolte de varech sur la côte Ouest créant une volatilité de l'approvisionnement en algues | -0.4% | États de la côte Pacifique, affectant les formulations dépendantes des algues | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Définition réglementaire fragmentée au niveau fédéral et étatique pour les produits biostimulants

La législation modèle de l'Association des agents de contrôle des aliments pour plantes d'Amérique (Association of American Plant Food Control Officials) reste adoptée de manière inégale, obligeant les fabricants à naviguer entre des exigences contradictoires. La Californie exige des enregistrements distincts pour les produits à ingrédients multiples, tandis que le Texas autorise des enregistrements uniques, ce qui augmente les coûts de conformité. Le plan d'harmonisation de l'Agence de protection de l'environnement, du Département de l'Agriculture des États-Unis et de la Food and Drug Administration s'étend jusqu'en 2026, prolongeant l'incertitude. Les petites entreprises du marché des biostimulants aux États-Unis font face à des charges disproportionnées, cédant un avantage aux concurrents plus importants dotés d'équipes réglementaires dédiées.

Performances variables sur le terrain selon les différents agro-climats des États-Unis

Les performances des biostimulants varient à travers les États-Unis en raison des différences de types de sols, de zones climatiques et de systèmes de culture. Les essais réalisés par les services de vulgarisation des universités montrent que les traitements aux acides aminés présentent une variation d'efficacité de 25 % entre les régions humides du Sud-Est et les régions arides du Sud-Ouest. Les produits à base d'acide humique développés pour les sols alcalins de l'Ouest montrent une efficacité réduite dans les sols acides de l'Est, nécessitant des formulations spécifiques à chaque région. L'absence de protocoles standardisés d'essais sur le terrain complique le développement des produits, car les fabricants s'appuient sur des données d'essais limitées. Les enquêtes auprès des producteurs indiquent que 34 % des utilisateurs signalent des résultats incohérents selon les champs ou les saisons, entraînant une réduction de l'utilisation. Ces variations de performance nécessitent des essais locaux approfondis et des recommandations personnalisées, augmentant les coûts et ralentissant l'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : Les hydrolysats de protéines consolident leur leadership

Les hydrolysats de protéines représentaient 37,05 % de la taille du marché des biostimulants aux États-Unis en 2025, reflétant des bases de fabrication établies et des avantages éprouvés en matière de tolérance au stress dans les grandes cultures. Hello Nature USA Inc. tire parti d'une intégration verticale des matières premières jusqu'à la formulation pour garantir une qualité constante, permettant une tarification compétitive qui renforce la domination du segment. Les produits à base d'acides aminés se classent en deuxième position, portés par le lancement de Sosdia Stress par Corteva Agriscience, qui a généré des gains de rendement de maïs de 8 % lors d'essais dans douze États. L'acide humique détient une part plus modeste mais enregistre la plus forte croissance avec un CAGR de 13,85 %, aidé par des formats granulés à libération contrôlée qui s'alignent sur les applications standard d'engrais.

Les limites d'approvisionnement en varech plafonnent l'expansion des extraits d'algues malgré une forte demande dans les cultures spécialisées. L'acide fulvique reste de niche, se concentrant sur les fonctions de conditionnement du sol. Les produits combinant plusieurs principes actifs gagnent du terrain à mesure que les orientations de l'Agence de protection de l'environnement simplifient l'enregistrement. Ces innovations encouragent une expérimentation plus large, soutenant la dynamique sur l'ensemble du marché des biostimulants aux États-Unis.

Par type de culture : Les grandes cultures fournissent l'échelle, l'horticulture stimule la croissance

Les grandes cultures détenaient 70,95 % de la part de marché des biostimulants aux États-Unis en 2025, les exploitations de maïs et de soja à grande superficie répartissant les coûts sur des milliers d'acres. Dans la ceinture de maïs du Midwest, les mandats d'efficacité nutritive renforcent l'adoption, et les accords d'achat en gros réduisent les dépenses par acre. Le coton et le blé affichent une adoption modérée, limitée par la volatilité des prix des matières premières qui restreint la volonté de payer des primes.

Les cultures horticoles offrent la trajectoire la plus rapide avec un CAGR de 13,74 %. La vallée centrale de Californie, responsable de 45 % de la consommation de cultures spécialisées, tire parti des exigences à l'exportation et des normes des distributeurs pour justifier un investissement plus élevé dans les intrants. L'allocation de 85 millions USD du Programme de subventions en bloc pour les cultures spécialisées du Département de l'Agriculture des États-Unis en 2024 finance des recherches qui valident les intrants biologiques, stimulant davantage le marché des biostimulants aux États-Unis parmi les producteurs de fruits et légumes.

Analyse géographique

La Californie détient une part significative du marché, ancrée par les fruits et légumes à haute valeur ajoutée et des réglementations environnementales strictes qui découragent les intrants synthétiques. Les producteurs de la vallée centrale utilisent des formulations à base d'algues et d'acides aminés pour obtenir des certifications sans résidus qui soutiennent les primes à l'exportation. Les restrictions d'utilisation de l'eau amplifient la demande de produits améliorant la résilience à la sécheresse, faisant de la Californie un moteur de croissance essentiel au sein du marché des biostimulants aux États-Unis.

L'Iowa et l'Illinois ont contribué grâce à leurs vastes superficies de maïs et de soja, où les programmes d'hydrolysats de protéines améliorent l'efficacité d'utilisation des nutriments et satisfont aux réglementations sur le ruissellement des nutriments. L'adoption est accélérée par un solide soutien des services de vulgarisation et de grandes coopératives capables de tester de nouvelles technologies à grande échelle. Le Texas tire parti de ses superficies cotonières et de ses zones de cultures spécialisées en expansion. Les traitements à base d'acide humique qui renforcent la tolérance à la sécheresse gagnent du terrain dans les différents contextes climatiques de l'État.

Le Sud-Est, mené par la Floride, la Géorgie et la Caroline du Nord, représentait une demande substantielle, au service des producteurs d'agrumes, d'arachides et de tabac qui valorisent les avantages en matière d'atténuation du stress. Les Plans d'action de gestion des bassins versants de Floride stimulent les investissements dans la réduction des nutriments, et la production multi-saisons de la région intensifie la fréquence de rotation des intrants. Le Pacifique Nord-Ouest se concentre sur les pommes et les pommes de terre, où les biostimulants améliorent la durée de conservation et réduisent les pertes après récolte. Les États restants représentent une demande dispersée, mais les incitations fédérales à la conservation augmentent progressivement l'adoption, élargissant l'empreinte géographique du marché des biostimulants aux États-Unis.

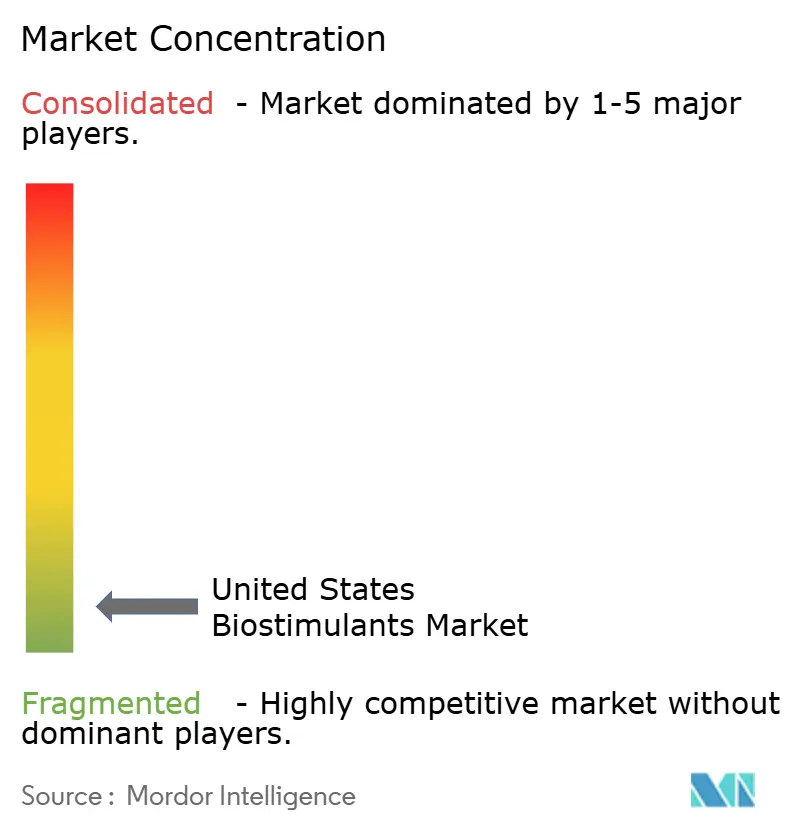

Paysage concurrentiel

Une forte fragmentation caractérise le marché des biostimulants aux États-Unis, les cinq premiers acteurs captant une part significative des revenus. Cette structure fragmentée reflète la diversité des besoins des cultures et des préférences régionales qui empêchent toute entreprise d'atteindre une position dominante sur le marché, tout en permettant des cycles d'innovation rapides, car les fabricants de plus petite taille peuvent concurrencer efficacement grâce à des produits différenciés et des relations directes avec les producteurs.

Syngenta AG s'appuie sur son portefeuille complet couvrant les extraits d'algues, les acides aminés et les formulations microbiennes pour maintenir son leadership sur le marché, tandis que Corteva Agriscience a gagné une traction significative grâce à des partenariats commerciaux stratégiques et à la commercialisation réussie des traitements Sosdia Stress qui démontrent des améliorations de rendement mesurables lors des essais universitaires.

L'intégration technologique représente le principal facteur de différenciation concurrentielle, les principaux fabricants investissant dans des systèmes d'application de précision, des formulations à libération contrôlée et des plateformes numériques qui fournissent aux producteurs un suivi des performances en temps réel et des recommandations d'optimisation. Les stratégies d'intégration verticale façonnent davantage le paysage concurrentiel, car des entreprises telles que Hello Nature USA Inc. contrôlent l'approvisionnement en matières premières et les processus de fabrication pour garantir une qualité de produit constante et des structures de coûts compétitives qui soutiennent l'expansion du marché dans les segments sensibles aux prix.

Leaders du secteur des biostimulants aux États-Unis

BioLine Corporation

Corteva Agriscience

Hello Nature USA Inc.

Humic Growth Solutions Inc.

Syngenta AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Summit Agro Chile SpA a introduit son portefeuille BioPowered aux États-Unis, qui associe des principes actifs biologiques à des produits phytosanitaires pour le marché agricole américain. Le portefeuille comprend les produits biostimulants Tarma et Spurt.

- Juin 2025 : Syngenta AG a inauguré une installation de fabrication de biologiques de 22 000 m² à Orangeburg, Caroline du Sud, avec une capacité de production de 16 000 tonnes métriques par an de biostimulants. La société a également intégré la collection de souches et de produits naturels de Novartis.

- Mars 2025 : Redox Bio-Nutrients (États-Unis) a lancé « RDX-N », un biostimulant stable à base d'extraits botaniques qui améliore le métabolisme de l'azote dans les plantes, entraînant une augmentation d'environ 50 % de l'efficacité des applications d'azote liquide synthétique.

Périmètre du rapport sur le marché des biostimulants aux États-Unis

Le rapport sur le marché des biostimulants aux États-Unis est segmenté par forme (acides aminés, acide fulvique, acide humique, hydrolysats de protéines, extraits d'algues, autres biostimulants) et par type de culture (cultures de rente, cultures horticoles, grandes cultures). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Acides aminés |

| Acide fulvique |

| Acide humique |

| Hydrolysats de protéines |

| Extraits d'algues |

| Autres biostimulants |

| Cultures de rente |

| Cultures horticoles |

| Grandes cultures |

| Forme | Acides aminés |

| Acide fulvique | |

| Acide humique | |

| Hydrolysats de protéines | |

| Extraits d'algues | |

| Autres biostimulants | |

| Type de culture | Cultures de rente |

| Cultures horticoles | |

| Grandes cultures |

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biostimulants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures de fibres et autres cultures industrielles).

- FONCTION - La fonction de protection des cultures des biologiques agricoles inclut les produits qui préviennent ou contrôlent divers stress biotiques et abiotiques.

- TYPE - Les biostimulants stimulent la croissance et le rendement des cultures en prévenant ou contrôlant divers stress abiotiques.

| Mot-clé | Définition |

|---|---|

| Cultures de rente | Les cultures de rente sont des cultures non destinées à la consommation directe, vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Lutte intégrée contre les ravageurs (LIR) | La LIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des contrôles biologiques, des pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour optimiser l'efficacité du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou à l'intérieur de l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils aident à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des microorganismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels/biologiques utilisés pour gérer les ravageurs agricoles par des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et aident à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et maladies en agriculture. Ce sont des alternatives aux pesticides chimiques et sont connus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité des sols et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol qui améliorent sa santé, comme la fertilité et la structure du sol. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, la croissance totale des plantes et leur productivité. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries fixatrices d'azote symbiotiques | Les bactéries fixatrices d'azote symbiotiques, telles que Rhizobium, obtiennent nourriture et abri de l'hôte et, en retour, aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS est la principale agence de recherche scientifique interne du Département de l'Agriculture des États-Unis. Elle vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux compétents contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin d'empêcher l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines absorbantes des plantes supérieures, dans laquelle la plante et les champignons bénéficient mutuellement de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction du modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisé, bases de données et plateformes d'abonnement.