Taille et Part du Marché Européen des Biofertilisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

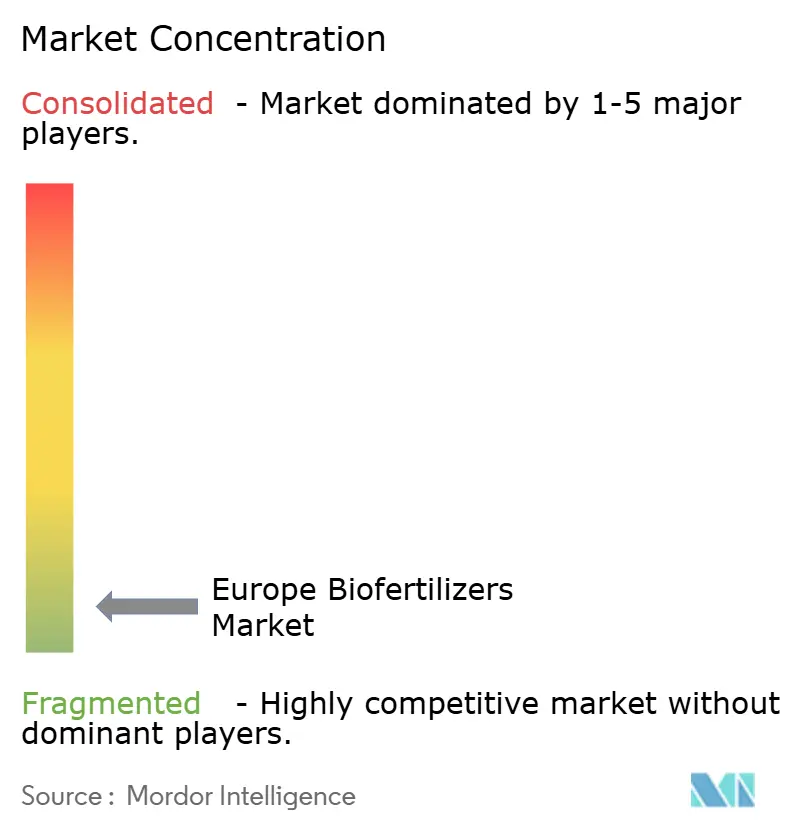

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Biofertilisants par Mordor Intelligence

La taille du marché européen des biofertilisants devrait croître de 1,14 milliard USD en 2025 à 1,22 milliard USD en 2026 et devrait atteindre 1,67 milliard USD d'ici 2031, à un CAGR de 6,6 % sur la période 2026-2031. La dynamique actuelle est portée par le mandat de la stratégie « De la Ferme à la Table » de l'UE qui étend les terres agricoles biologiques, par la hausse des pénalités carbone appliquées à l'usage des engrais synthétiques et par l'appétit croissant des consommateurs pour les produits biologiques de qualité supérieure. L'intensité concurrentielle reste faible car le marché est très fragmenté et les savoir-faire techniques varient d'un État membre à l'autre. Les produits à base de champignons mycorhiziens dominent actuellement en raison de leur mobilisation du phosphore éprouvée, tandis que les bactéries solubilisatrices de phosphate gagnent du terrain en tant que solutions alignées sur les objectifs climatiques. Les subventions ajustées aux taux de change dans le cadre de la Politique Agricole Commune et les programmes naissants de crédits carbone liés aux sols renforcent encore davantage les signaux de demande.

Principaux Enseignements du Rapport

- Par forme, les champignons mycorhiziens ont capturé 62,30 % de la part du marché européen des biofertilisants en 2025, tandis que le rhizobium progresse à un CAGR de 7,12 % jusqu'en 2031.

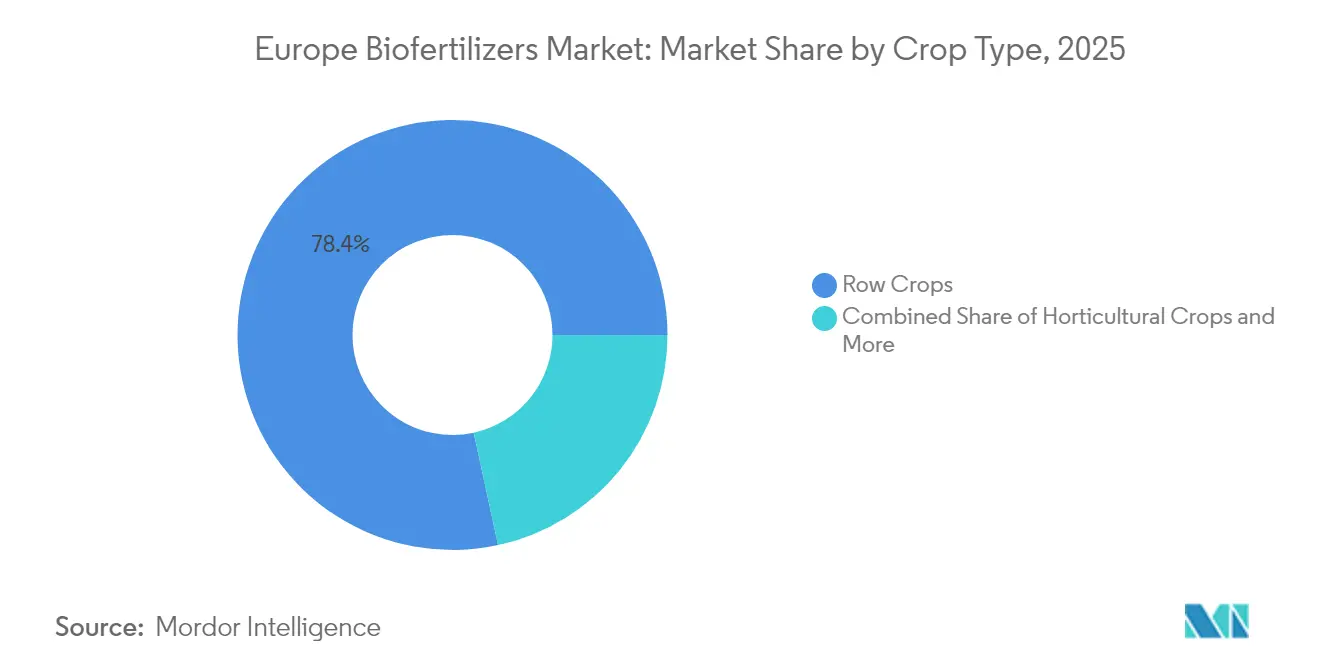

- Par type de culture, les grandes cultures représentaient 78,40 % de la taille du marché européen des biofertilisants en 2025, tandis que les cultures de rente devraient se développer à un CAGR de 7,08 % entre 2026 et 2031.

- Par pays, la France était en tête avec une part de revenus de 21,10 % en 2025, et l'Espagne devrait croître à un CAGR de 9,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Biofertilisants

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandat de superficie agricole biologique dans le cadre de la stratégie « De la Ferme à la Table » de l'UE | +2.1% | UE-27, avec le poids le plus élevé en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Réglementations restrictives de l'UE en matière de carbone et d'éléments nutritifs | +1.8% | Zones vulnérables aux nitrates en Europe du Nord | Court terme (≤ 2 ans) |

| Demande croissante des consommateurs pour les produits biologiques | +1.5% | Les marchés cœur d'Europe occidentale s'étendent vers l'Europe centrale | Long terme (≥ 4 ans) |

| Subventions des éco-régimes de la PAC | +1.2% | États membres méditerranéens et nordiques | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone du sol par les microbes | +0.7% | Régions pilotes en France, aux Pays-Bas et au Danemark | Long terme (≥ 4 ans) |

| Partenariats circulaires de nutriments à base de déjections d'insectes | +0.3% | Pays-Bas, Belgique et Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandat de Superficie Agricole Biologique dans le Cadre de la Stratégie « De la Ferme à la Table » de l'UE

L'objectif de 25 % de terres agricoles biologiques dans le cadre de la stratégie « De la Ferme à la Table » transfère environ 17 millions d'hectares supplémentaires vers une gestion biologique, une expansion qui nécessite des volumes sans précédent d'inoculants microbiens pour la fixation de l'azote et la mobilisation du phosphore. Des gouvernements tels que ceux de l'Allemagne et de la France ont intégré ce mandat dans leurs stratégies nationales, créant des calendriers clairs qui orientent la planification des achats pour les distributeurs et les coopératives. Les flux de financement liés à ce mandat couvrent la formation des agriculteurs, les parcelles de démonstration et la vérification des résultats, ce qui permet de raccourcir les courbes d'apprentissage en matière d'adoption. Les fournisseurs qui associent des services agronomiques à la vente d'intrants acquièrent une fidélité précoce car de nombreux agriculteurs font face à de fortes courbes d'apprentissage après des décennies de dépendance aux engrais synthétiques. Les données de marché indiquent une hausse des réservations en pré-saison de produits microbiens à mesure que les agriculteurs sécurisent leur approvisionnement avant les applications de pointe au printemps, un schéma qui souligne l'effet d'attraction du mandat sur le marché européen des biofertilisants[1]Source : Commission européenne, « Stratégie De la Ferme à la Table », ec.europa.eu.

Réglementations Restrictives de l'UE en Matière de Carbone et d'Éléments Nutritifs

Le plafond de nitrates de 170 kg N par hectare et les taxes carbone émergentes de 26,5 à 31,8 USD par tonne d'équivalent CO₂ modifient en temps réel l'équation budgétaire des exploitations agricoles. Les agriculteurs danois et néerlandais, opérant dans certaines des zones les plus strictes en matière de vulnérabilité aux nitrates, documentent désormais des économies sur les engrais de 40 à 50 % depuis 2019 en s'appuyant sur des bactéries solubilisatrices de phosphate qui libèrent le phosphore résiduel. Étant donné que les régulateurs indexent les taxes carbone sur le Système d'Échange de Quotas d'Émissions de l'UE, des escalades de coûts sur l'ammoniac synthétique sont largement anticipées, ce qui pousse les producteurs de céréales et de colza à diversifier leurs sources de nutriments avant que les pénalités ne s'alourdissent. Les exigences de surveillance continue, qui lient les relevés d'apports azotés à l'éligibilité aux subventions, renforcent encore davantage le passage aux agents biologiques à faible impact. Ces deux politiques incitent les fournisseurs de produits microbiens à valider leurs arguments d'efficacité carbone et nutritive par des essais en plein champ réalisés par des tiers, une démarche qui renforce la différenciation concurrentielle[2]Source : Agence Européenne pour l'Environnement, « Pollution azotée et impact climatique », eea.europa.eu .

Demande Croissante des Consommateurs pour les Produits Biologiques

Les recettes de l'alimentation biologique ont atteint 55 milliards EUR (58,3 milliards USD) en 2024 et continuent d'afficher des gains annuels de 8,1 %, portés par un positionnement santé, des étiquettes garantissant l'absence de résidus et l'expansion des marques distributeurs dans la grande distribution. Les ménages en Autriche, en Suisse et au Danemark consacrent jusqu'à 11,3 % de leur budget alimentaire aux produits biologiques, un chiffre qui a doublé depuis 2018. Les distributeurs fixent désormais leur approvisionnement en amont par le biais de contrats à long terme avec les producteurs spécifiant des protocoles d'intrants microbiens, garantissant une traçabilité que les associations de consommateurs exigent de plus en plus. Des primes de prix de 2,1 à 3,2 USD par kilogramme pour les produits frais absorbent le coût supplémentaire de plusieurs applications microbiennes par saison, maintenant la viabilité des marges d'exploitation agricoles. Les enquêtes de marché révèlent que 73 % des consommateurs acceptent des hausses de prix marginales si les étiquettes garantissent des bénéfices pour la biodiversité et la santé des sols, renforçant ainsi l'analyse de rentabilité des programmes de biofertilisants[3]Source : FiBL, « Le Monde de l'Agriculture Biologique 2024 », fibl.org.

Subventions des Éco-Régimes de la PAC

La Politique Agricole Commune 2023-2027 alloue 97 milliards EUR (102,9 milliards USD) aux éco-régimes, dont 40 % sont destinés aux intrants biologiques, aux cultures de couverture et à la gestion précise des éléments nutritifs. L'Allemagne rembourse 47,7 à 68,9 USD par hectare pour les programmes microbiens, et la France verse 37,1 à 53,0 USD pour les rotations de légumineuses utilisant des inoculants. Étant donné que les paiements s'effectuent annuellement, les agriculteurs réalisent des bénéfices financiers au sein du même exercice budgétaire, réduisant les délais de récupération à moins de deux saisons pour la plupart des formules de biofertilisants. La prévisibilité financière ouvre également l'accès à des lignes de crédit bancaires pour le préfinancement des intrants, un levier important pour les petits exploitants. Les fournisseurs adaptent leurs gammes de produits pour répondre aux critères de subventions, une stratégie qui allège la charge administrative des agriculteurs et accélère la montée en volume à travers le marché européen des biofertilisants.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité des performances en plein champ | −1.4% | Zones climatiques continentales au sein de l'UE | Court terme (≤ 2 ans) |

| Logistique de conservation des cultures vivantes | −0.9% | Europe de l'Est, où la chaîne du froid est insuffisante | Moyen terme (2 à 4 ans) |

| Lenteur du processus d'enregistrement des souches à l'échelle de l'UE | −0.7% | Tous les États membres soumis à l'examen de l'EFSA | Long terme (≥ 4 ans) |

| Conflits de canaux liés à la consolidation rapide | −0.5% | Réseaux de distribution en Europe occidentale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Variabilité des Performances en Plein Champ

Les essais multi-sites montrent des réponses de rendement allant de 15 à 40 % car la survie microbienne dépend du pH, de la texture et des profils d'humidité qui diffèrent fortement entre les limons méditerranéens et les argiles nordiques. Dans les sols sableux de Pologne et de Hongrie, la dessiccation rapide en été réduit la persistance microbienne, entraînant des retours incohérents pour les producteurs de céréales. Les vagues de froid précoces au printemps réduisent la colonisation mycorhizienne jusqu'à la moitié dans le nord de la France, limitant l'absorption du phosphore exactement au moment où les plantes en ont besoin. Cette variabilité contraint les agriculteurs à mener des essais en bandes sur leurs exploitations, une pratique qui retarde l'adoption sur l'ensemble des parcelles et ralentit les volumes de commandes. Les fournisseurs co-conditionnent désormais des kits de test de sol et des services de conseil pour renforcer la confiance ; cependant, la scalabilité des services reste un goulot d'étranglement.

Logistique de Conservation des Cultures Vivantes

Le nombre de cellules viables chute de 90 % après soixante-douze heures à 25 °C, de sorte qu'une conservation au froid ininterrompue entre 2 et 8 °C est impérative de l'usine à la ferme. La distribution en Europe de l'Est manque de plateformes réfrigérées adéquates, ajoutant 0,16 à 0,27 USD par kilogramme en frais de transport et de stockage qui érodent la compétitivité des prix par rapport aux engrais synthétiques. Les distributeurs refusent souvent de conserver des stocks microbiens car la rotation rapide grève les budgets de stockage, poussant les fournisseurs à maintenir des entrepôts en dépôt-vente. Des formulations stables à température ambiante existent, mais des baisses de rendement allant jusqu'à 12 % freinent leur adoption en horticulture à haute valeur ajoutée. Les lacunes logistiques limitent ainsi la pénétration dans les régions où l'expansion des superficies biologiques est pourtant la plus rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme : Base Mycorhizienne Dominante et Adoption Accélérée du Rhizobium

Les champignons mycorhiziens détenaient une part dominante de 62,30 % du marché européen des biofertilisants en 2025, et ce segment devrait maintenir son leadership jusqu'en 2031 grâce à sa capacité éprouvée à mobiliser le phosphore et à renforcer la structure des sols. Le rhizobium, bien que partant d'une base plus modeste, devrait afficher le CAGR le plus rapide à 7,12 % à mesure que les paiements des éco-régimes de la PAC encouragent des rotations de légumineuses plus larges qui reposent sur la fixation biologique de l'azote, réduisant les coûts d'intrants synthétiques pour les exploitations en transition biologique. Ensemble, ces deux catégories donnent le rythme à l'expansion de la taille du marché européen des biofertilisants en répondant à la fois aux exigences de libération des nutriments et de durabilité dans l'ensemble des États membres.

L'azospirillum conserve une part importante et suit une trajectoire de croissance stable, apprécié dans les champs de céréales où ses propriétés promotrices de croissance améliorent l'architecture racinaire et l'absorption des éléments nutritifs. Les mélanges à base de Bacillus et autres mélanges multi-souches représentent une part significative avec une croissance régulière à mesure que les producteurs de légumes de spécialité recherchent des solutions à large spectre. Les avantages de séquestration du carbone de l'azotobacter et des bactéries solubilisatrices de phosphate les positionnent pour de futures progressions une fois que les marchés de crédits carbone des sols auront mûri. L'activité continue en matière de brevets dans ces segments plus modestes souligne la profondeur d'innovation qui élargira progressivement la part du marché européen des biofertilisants au-delà des produits fongiques et rhizobiaux dominants d'aujourd'hui.

Par Type de Culture : Volume des Grandes Cultures et Dynamisme des Cultures de Rente

Les grandes cultures telles que le blé, le maïs et le colza ont capturé 78,40 % de la part du marché européen des biofertilisants en 2025, car leur vaste superficie permet même à de modestes taux d'inoculants par hectare de se traduire en volumes significatifs. Les cultures de rente, principalement la betterave sucrière et la pomme de terre, représentent une part limitée de la demande actuelle, mais leur progression est prévue au CAGR le plus élevé de 7,08 % jusqu'en 2031, car l'économie de leur gestion intensive rend un niveau de dépenses microbiennes plus élevé justifiable. Cette combinaison d'échelle dans les céréales et de dynamisme dans les cultures racines de spécialité génère les gains progressifs qui élargissent chaque saison la taille du marché européen des biofertilisants.

Les cultures horticoles détiennent une part significative de la demande et connaissent une croissance robuste, soutenues par des niveaux de prix premium sur les marchés des fruits et légumes qui peuvent absorber le coût de plusieurs applications microbiennes. Aux Pays-Bas et en Belgique, des enquêtes montrent que 65 % des producteurs de légumes biologiques ont recours aux inoculants mycorhiziens et que 40 % ajoutent des consortiums bactériens dans des conditions contrôlées d'irrigation et de température. Les producteurs axés sur la rentabilité de la betterave sucrière et de la pomme de terre continuent de tester des formules spécifiques à certaines souches qui augmentent les rendements en saccharose et en amidon, renforçant l'intérêt pour l'adoption des biofertilisants en dehors des segments céréaliers et horticoles de base. Dans l'ensemble, la diversité du mix de cultures maintient un profil de croissance équilibré et répartit les gains de part du marché européen des biofertilisants entre les chaînes de valeur en vrac et de spécialité.

Analyse Géographique

La France détenait 21,10 % de la part du marché européen des biofertilisants en 2025. La taille du marché européen des biofertilisants a bénéficié du fait que la production biologique française a atteint 13,8 milliards EUR (14,6 milliards USD). Les agriculteurs reçoivent des paiements d'éco-régimes de la PAC de 45 à 60 EUR (47,7 à 63,6 USD) par hectare qui compensent les coûts microbiens. Les secteurs viticoles biologiques et laitiers de longue date créent une demande régulière en inoculants mycorhiziens et bactériens. Un réseau dense de chaîne du froid maintient la viabilité des cultures vivantes de l'usine à la ferme dans toutes les zones de production.

L'Espagne devrait se développer au CAGR de 9,95 % jusqu'en 2031, le plus élevé parmi les principaux pays. Les pôles de production de légumes sous serre à Almería et Valence utilisent l'irrigation contrôlée et le climat pour maximiser les performances microbiennes. L'Italie maintient des volumes significatifs à mesure que son commerce d'exportation biologique se développe et que les vignobles appliquent régulièrement des produits mycorhiziens. L'Allemagne enregistre des gains réguliers car ses normes biologiques strictes et ses vastes recherches publiques valident l'efficacité en plein champ.

Le Reste de l'Europe englobe les membres d'Europe de l'Est, les exploitations nordiques et les États occidentaux plus modestes qui investissent les fonds structurels de l'UE dans des mises à niveau durables. Les Pays-Bas jouent le rôle de pôle d'innovation où les chercheurs en serres co-développent de nouvelles formulations avec des partenaires industriels. La Russie soutient ses fabricants microbiens nationaux tout en ouvrant de nouveaux canaux d'exportation biologique vers l'Asie. Le Royaume-Uni façonne des règles post-Brexit qui favorisent l'agriculture à faibles émissions et créent un nouvel espace pour les fournisseurs de produits biologiques.

Paysage réglementaire

Les biofertilisants mis sur le marché de l'UE relèvent du règlement sur les produits fertilisants, le règlement (UE) 2019/1009, qui inclut des exigences de marquage CE et d'évaluation de la conformité pour un accès harmonisé à l'échelle de l'UE. Cela façonne également la manière dont les produits à base microbienne sont commercialisés aux côtés des biostimulants végétaux. En juillet 2024, le règlement délégué (UE) 2024/2786 de la Commission a modifié les exigences techniques de test pour les biostimulants végétaux microbiens dans le cadre du FPR en actualisant la référence aux Enterococcaceae au profit des entérocoques, dans le but déclaré de rendre les tests de conformité plus praticables.

L'interprétation et la mise en œuvre réglementaires continuent d'évoluer à travers les orientations de la Commission européenne, y compris le document FAQ du FPR mis à jour en juin 2025 et approuvé par le groupe d'experts de la Commission sur les produits fertilisants (4-5 novembre 2025). En mai 2026, la Commission européenne a adopté le plan d'action pour les engrais (COM(2026) 310 final), qui traite de la disponibilité et de l'accessibilité des engrais et met en avant les solutions biosourcées et innovantes, ainsi que des contingents tarifaires temporaires en franchise de droits proposés pour certains produits et intrants fertilisants. Ensemble, ces éléments influencent les achats et le positionnement des produits pour les alternatives biologiques à travers l'Europe.

Analyse de la chaîne de valeur

La chaîne de valeur des biofertilisants en Europe commence par la découverte microbienne et la sélection des souches (isolement, criblage et gestion de la propriété intellectuelle/des banques de souches). Elle se poursuit par la montée en échelle via la fermentation, le traitement en aval et la formulation, y compris les supports, les stabilisateurs et les formats d'application adaptés aux systèmes de culture. La validation des produits par des essais en serre et sur plusieurs sites au champ, ainsi que le contrôle qualité par les dénombrements viables, les contrôles de contamination et la cohérence des lots, sont essentiels car la performance varie selon le sol et le climat, et la viabilité des cultures vivantes peut se détériorer rapidement sans stockage contrôlé.

La commercialisation repose sur les distributeurs d'intrants agricoles, les coopératives et les détaillants spécialisés, avec une influence croissante des canaux consolidés qui associent conseil agronomique et programmes d'intrants. Les principaux goulots d'étranglement comprennent les coûts d'infrastructure de fermentation, l'accès à des matières premières constantes répondant aux exigences de stabilité et de qualité, ainsi que la logistique de la chaîne du froid dans certaines régions d'Europe de l'Est où l'entreposage et le transport à température contrôlée sont limités. La préparation réglementaire au titre du règlement (UE) 2019/1009 affecte l'étiquetage, les méthodes de test et les exigences documentaires, ce qui intègre les partenaires réglementaires et techniques (laboratoires d'essai, organismes notifiés et réseaux de conseil) dans la chaîne de commercialisation plutôt que de les traiter comme de simples étapes administratives.

Paysage Concurrentiel

Les cinq premiers fournisseurs ne détiennent qu'une part limitée, illustrant une fragmentation extrême. Les petits acteurs régionaux dominent grâce à une distribution localisée et à des services de conseil adaptés aux langues locales. Cette configuration offre d'abondantes cibles de fusion-acquisition pour les grandes entreprises biologiques ou conventionnelles de nutrition des cultures qui souhaitent développer la production et la commercialisation de microbes.

L'avantage technologique repose sur des souches propriétaires, des matrices de délivrance et des dossiers de preuves documentés dans des conditions agronomiques locales. Novonesis exploite désormais des bibliothèques microbiennes combinées et des lignes de fermentation partagées, ce qui améliore l'économie de production, tandis que l'acquisition récente de Symborg par Corteva renforce la couverture méditerranéenne. Lallemand et UPL investissent dans la R&D européenne pour personnaliser des formulations adaptées aux systèmes d'agriculture de précision.

L'Europe de l'Est reste une zone vierge, car les lacunes en matière de chaîne du froid et de formation limitent encore la saturation concurrentielle. Les partenariats stratégiques avec des prestataires logistiques et des sociétés de registres carbone créent de nouveaux angles d'entrée pour les nouveaux arrivants. Le nombre de propriétés intellectuelles sur les bactéries solubilisatrices de phosphate et l'extension de la durée de conservation ont fortement augmenté en 2024, indiquant un pivot vers des propositions de valeur différenciées et signalant un potentiel d'expansion pour le marché européen des biofertilisants.

Leaders du Secteur Européen des Biofertilisants

ASB Greenworld

Agronutrition

Bioceres Crop Solutions (Rizobacter Argentina SA)

J.M. Huber Corporation (Biolchim SPA)

AMVAC Chemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Rizobacter Argentina S.A. (Bioceres Crop Solutions/Rizobacter) a refinancé ses obligations d'entreprise Série VIII Classe B, prolongeant l'échéance pour gérer ses obligations de dette à venir. Ce refinancement soutient la continuité du financement de sa plateforme biologique et de ses besoins en fonds de roulement, qui sous-tendent la disponibilité des inoculants microbiens sur les marchés desservis.

- Mars 2025 : Koppert a transféré l'intégralité de son portefeuille de biostimulants et d'engrais, y compris les marques Veni, Vidi, Vici et Panoramix, à REKA Group, qui a repris la production mondiale, la logistique, la recherche et la gestion réglementaire. Ce transfert a redéfini qui contrôle la fabrication et les enregistrements de ces gammes de produits, tandis que Koppert a conservé la distribution via son réseau établi.

- Mai 2024 : Bioceres Crop Solutions a annoncé l'approbation au Brésil d'un bio-insecticide de nouvelle génération, élargissant son empreinte réglementaire pour les intrants biologiques des cultures. Bien que positionnée dans la protection des cultures, cette approbation a renforcé l'élan global de l'entreprise dans les produits biologiques et peut accroître le levier de vente croisée pour les solutions microbiennes adjacentes de son portefeuille.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des ventes de biofertilisants utilisés dans l'agriculture à travers l'Europe. Les biofertilisants désignent ici des formulations contenant des micro-organismes bénéfiques qui aident les plantes à accéder aux nutriments et soutiennent leur croissance lorsqu'ils sont appliqués sur la semence, le sol ou la zone racinaire de la culture.

Exclusions du périmètre : ceci exclut les engrais chimiques conventionnels et les amendements du sol non microbiens qui ne fournissent pas d'action microbienne vivante.

Aperçu de la segmentation

- Par Forme

- Rhizobium

- Azospirillum

- Azotobacter

- Mycorhize

- Bactéries Solubilisatrices de Phosphate

- Autres Biofertilisants

- Par Type de Culture

- Grandes Cultures

- Cultures Horticoles

- Cultures de Rente

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Italie

- Pays-Bas

- Turquie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et établir des fourchettes réalistes de demande et de tarification au niveau national. Pour les moteurs macroéconomiques, nous nous sommes appuyés sur des ensembles de données publics tels qu'Eurostat (superficie des terres cultivées, assolements et indicateurs d'agriculture biologique), FAOSTAT (production agricole et contexte des intrants), ainsi que les pages de la Commission européenne et de l'ECHA pour l'orientation politique, les règles relatives aux engrais et le positionnement des produits.

Pour ancrer nos hypothèses, nous avons également examiné des documents des ministères de l'Agriculture et des offices statistiques nationaux à travers l'Europe, ainsi que des revues scientifiques évaluées par des pairs en agronomie et science des sols portant sur les inoculants microbiens. Lorsqu'ils étaient disponibles, les communiqués commerciaux et douaniers ont été utilisés pour trianguler les flux d'importation liés aux microbes et aux engrais au niveau national. Les rapports annuels d'entreprises, les présentations aux investisseurs et la couverture médiatique ont aidé à confirmer l'orientation des produits et la présence dans chaque pays. Un abonnement payant à des données financières et de renseignement sur les entreprises a été utilisé de manière sélective pour recouper les fourchettes de revenus et la répartition des activités. Ces exemples ne sont pas exhaustifs, et d'autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour vérifier les tendances d'adoption, les taux d'application réalistes et le comportement tarifaire, qui ne sont pas systématiquement visibles dans les ensembles de données publics. Nous avons échangé avec des fabricants, des distributeurs, des agronomes et de grands exploitants agricoles à travers les principaux marchés européens, puis avons effectué des vérifications de suivi pour résoudre les lacunes concernant l'utilisation au niveau national, la composition des produits et la saisonnalité avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 20 % | |

| Rang intermédiaire : 44 % | Responsables fonctionnels/d'unité : 39 % | |

| Acteurs plus petits : 22 % | Managers : 41 % |

Dimensionnement du marché et prévisions

Le dimensionnement utilise une approche descendante du bassin de demande. Nous reconstruisons d'abord la superficie et l'intensité des cultures par pays, puis filtrons ces données à travers la pénétration des biofertilisants et les taux d'application moyens pour estimer le potentiel de consommation annuelle. Après avoir formé le bassin de demande, nous appliquons la tarification en utilisant des fourchettes de prix de vente moyens au niveau national, qui ont été vérifiées lors des entretiens et alignées sur le positionnement observé des produits.

Comme les données publiques fournissent rarement une consommation nette de biofertilisants par pays, nous avons corroboré les totaux à l'aide d'approximations ascendantes sélectives. Celles-ci comprenaient des répartitions échantillonnées des revenus des fournisseurs par géographie, des vérifications des canaux de distribution et des contrôles de cohérence volume-valeur utilisant des tailles de conditionnement typiques et des fourchettes de prix en saison. Les intrants du modèle incluent la part de l'agriculture biologique et à faible résidu, les évolutions des surfaces plantées et des assolements, l'intensité d'utilisation des inoculants pour les cultures en rangs et l'horticulture, la disponibilité du soutien vulgarisation et des signaux de subvention, et la diffusion des enregistrements de produits microbiens pour indiquer l'offre adressable.

Pour les prévisions, une analyse de scénarios est utilisée autour de l'adoption et de la tarification, le cas central étant ajusté à l'aide des avis d'experts sur l'application réglementaire attendue, la croissance des surfaces biologiques et le comportement de substitution des intrants. Lorsque les vérifications ascendantes sont incomplètes pour les petits pays, nous utilisons des pondérations proxy de surface cultivée, puis revérifions les dépenses implicites par hectare afin de corriger les valeurs aberrantes.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont testés par rapport à des indicateurs indépendants tels que l'expansion des terres agricoles biologiques, les tendances de production agricole et les dépenses d'intrants attendues par hectare. Nous examinons également les pics au niveau national qui ne correspondent pas à la saisonnalité ou au calendrier politique. Lorsque de grands écarts apparaissent, nous revérifions le facteur à l'origine du mouvement, puis recontactons certains répondants sélectionnés pour confirmer si le changement est réel ou lié à un événement ponctuel.

Un examen à plusieurs étapes est suivi, où les hypothèses, les calculs et les totaux finaux sont vérifiés par un autre analyste afin de réduire les erreurs et les doubles comptages. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs ou des contraintes d'approvisionnement soudaines. Avant la livraison, une dernière révision est effectuée afin de refléter les données publiques les plus récentes et les enseignements des entretiens.

Taille du marché européen des biofertilisants selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les biofertilisants en Europe peuvent différer sensiblement, même lorsque le nom du sujet semble identique. En pratique, l'écart provient généralement de la manière dont l'Europe est définie, de ce qui est considéré comme un produit biofertilisant, et du fait que l'estimation soit ancrée sur l'utilisation au niveau de l'exploitation ou sur des catégories d'intrants plus larges.

Le tableau montre une dispersion car certaines sources utilisent une liste de pays plus restreinte, tandis que d'autres appliquent des courbes d'adoption plus rapides et une escalade tarifaire sans le même ensemble de vérifications croisées. Le principal facteur derrière cet écart est le cadrage du périmètre : dans le modèle de Mordor Intelligence, la valeur n'est comptabilisée que pour les produits biofertilisants microbiens appliqués aux cultures (par type et usage cultural), tandis que les amendements biologiques du sol connexes ou les engrais organiques mélangés sont exclus du total, sauf s'ils répondent clairement à la définition de biofertilisant dans le cadre de l'étude.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,14 milliard USD (2025) | |

| Cabinet de conseil mondial A | 0,76 milliard USD (2025) | Utilise une couverture européenne plus restreinte axée sur une poignée de grands pays, ce qui peut sous-estimer la demande du Reste de l'Europe, et le périmètre produit semble centré sur un ensemble limité de types de biofertilisants. |

| Éditeur sectoriel B | 0,56 milliard USD (2024) | Utilise une année de référence antérieure et un cadre de segmentation différent, ce qui peut modifier ce qui est comptabilisé dans le périmètre, et les hypothèses de taux d'utilisation sont moins transparentes au niveau des cultures et des pays. |

Lorsque ces choix de périmètre et de calendrier s'alignent, l'écart se réduit rapidement car les dépenses implicites par hectare et les niveaux d'adoption deviennent plus faciles à comparer. Notre approche reste traçable par rapport à la superficie cultivée, à la pénétration et aux fourchettes de prix, ce qui rend le chiffre final plus facile à défendre et à mettre à jour à mesure que les conditions évoluent.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché européen des biofertilisants ?

Le marché a généré 1,22 milliard USD en 2026 et est en bonne voie pour atteindre 1,67 milliard USD d'ici 2031.

À quelle vitesse la demande de produits microbiens progresse-t-elle en Europe ?

Le chiffre d'affaires progresse à un CAGR de 6,60 %, porté par les pressions réglementaires, la tarification du carbone et la consommation d'aliments biologiques.

Quel type de biofertilisant domine les ventes européennes ?

Les produits à base de champignons mycorhiziens sont en tête avec une part de 62,30 % grâce aux bénéfices bien documentés de la mobilisation du phosphore.

Pourquoi les bactéries solubilisatrices de phosphate sont-elles importantes actuellement ?

Elles combinent la libération de nutriments avec des gains de carbone dans les sols, s'alignant parfaitement avec les nouveaux objectifs climatiques de l'UE.

Quel pays offre les meilleures perspectives de croissance ?

L'Espagne devrait voir son utilisation se développer à un CAGR de 9,95 %, portée par la diversification des cultures méditerranéennes et les incitations à l'agriculture de précision.

Dernière mise à jour de la page le: