Taille et part du marché américain du traitement de l'acné

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.62 Milliards de dollars |

| Taille du Marché (2026) | 3.79 Milliards de dollars |

| Taille du Marché (2031) | 4.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.75% CAGR |

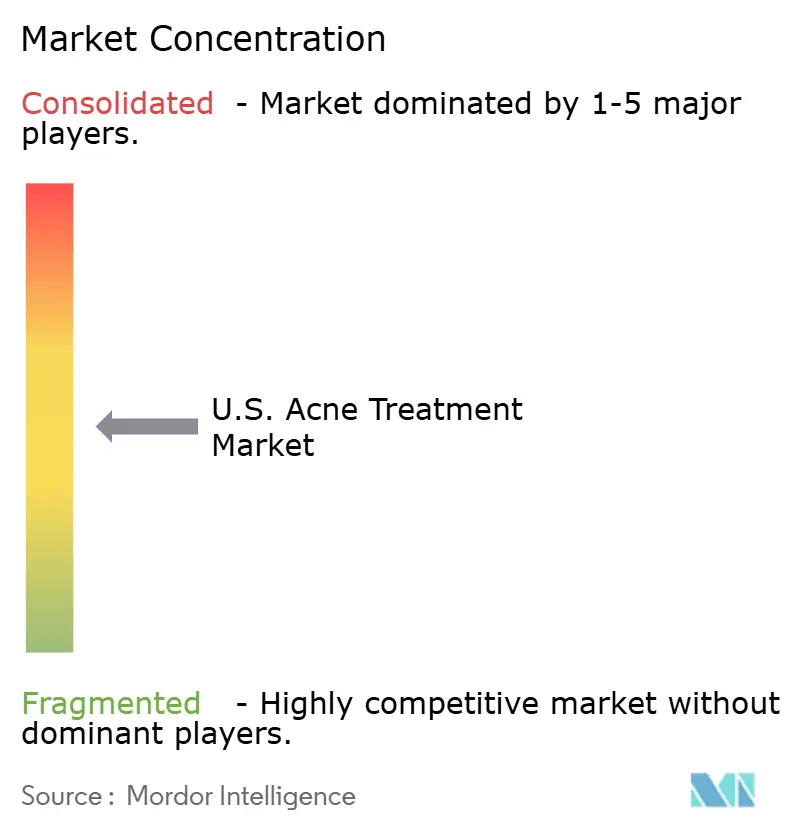

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du traitement de l'acné par Mordor Intelligence

La taille du marché américain du traitement de l'acné devrait passer de 3,62 milliards USD en 2025 à 3,79 milliards USD en 2026 et devrait atteindre 4,78 milliards USD d'ici 2031 à un TCAC de 4,75 % sur la période 2026-2031.

L'acné touche près de 50 millions de personnes chaque année aux États-Unis, offrant une base de patients stable et diversifiée à travers les groupes d'âge pour le marché du traitement de l'acné.[1]Académie américaine de dermatologie, "Skin Conditions by the Numbers," Académie américaine de dermatologie, aad.org D'ici 2026, les nouvelles approbations de produits, l'utilisation élargie de schémas thérapeutiques combinés et le passage de combinaisons de rétinoïdes cliniquement validées de la prescription à la vente libre transforment les approches thérapeutiques et intensifient la concurrence dans les circuits de prescription et de vente au détail. Les recommandations 2024 de l'Académie américaine de dermatologie (AAD) orientent le marché vers une utilisation plus courte des antibiotiques, des thérapies topiques à base de combinaisons et une dépendance accrue aux solutions non antibiotiques.[2]R.V. Reynolds, "Guidelines of Care for the Management of Acne Vulgaris," Journal of the American Academy of Dermatology, jaad.org Cette évolution profite aux marques à dose fixe et aux plateformes topiques innovantes tout en répondant aux besoins évolutifs des patients. Cependant, le marché est confronté à des défis liés à la concurrence des génériques dans les catégories matures et à l'influence croissante des plateformes de télémédecine sur les pratiques de prescription et de délivrance. La mise à jour de février 2026 de la stratégie d'évaluation et d'atténuation des risques (REMS) iPLEDGE devrait réduire les obstacles à l'accès à l'isotrétinoïne. Ce changement devrait soutenir une reprise progressive dans le segment strictement réglementé du marché américain du traitement de l'acné au cours des dernières années de prévision.[3]Agence américaine des produits alimentaires et médicamenteux, "iPLEDGE Risk Evaluation and Mitigation Strategy," Agence américaine des produits alimentaires et médicamenteux, fda.gov

Principaux enseignements du rapport

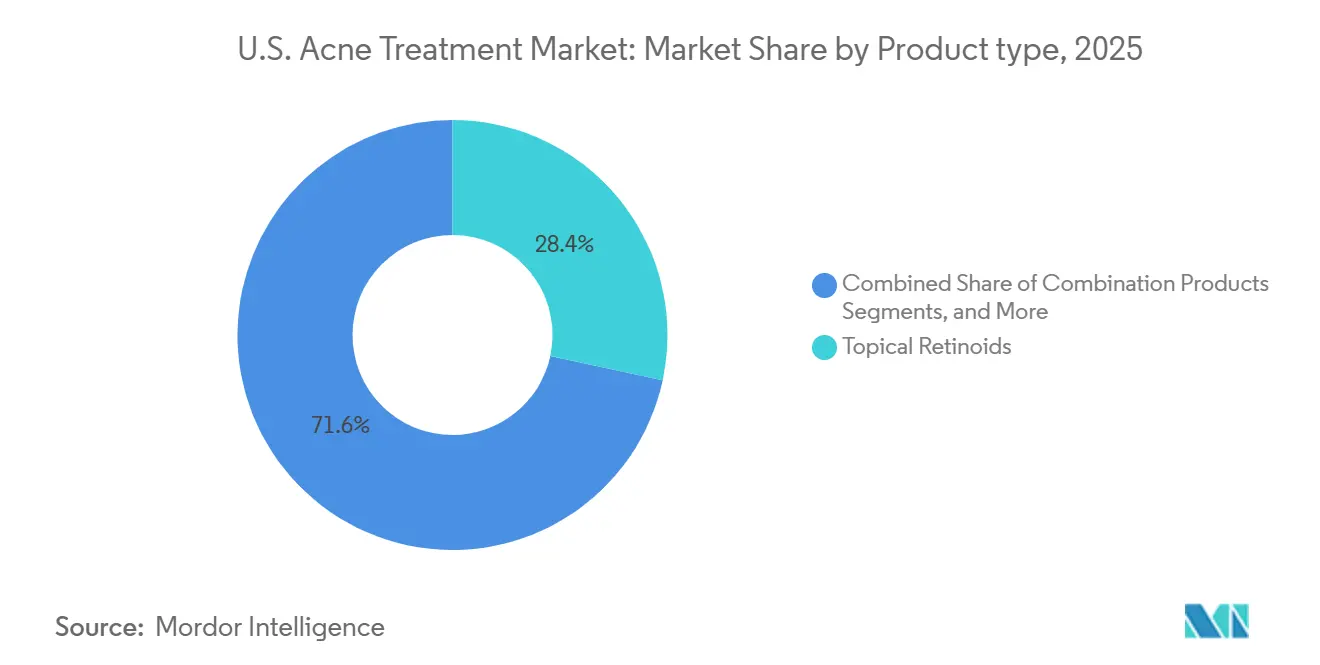

- Par type de produit, les rétinoïdes topiques détenaient une part de 28,35 % en 2025, tandis que les produits combinés devraient se développer à un TCAC de 5,67 % jusqu'en 2031.

- Par voie d'administration, les formulations topiques représentaient une part de 63,76 % en 2025, tandis que les thérapies orales devraient croître à un TCAC de 5,55 % jusqu'en 2031.

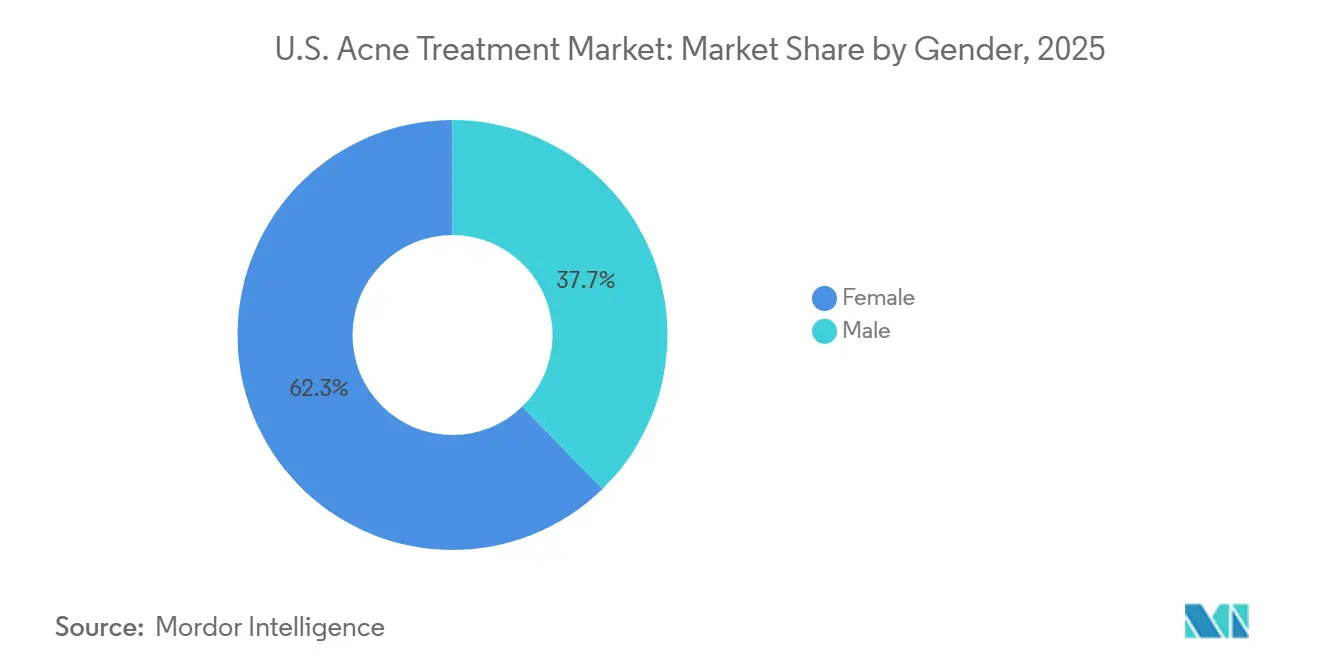

- Par genre, les patientes détenaient 62,34 % de la part du marché américain du traitement de l'acné en 2025, tandis que ce même segment devrait enregistrer le TCAC le plus rapide à 6,72 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail représentaient une part de 51,34 % en 2025, tandis que les pharmacies en ligne devraient se développer à un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain du traitement de l'acné

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence élevée chez les adolescents et les adultes | +1.3% | National | Court terme (≤ 2 ans) |

| Demande croissante de schémas thérapeutiques combinés | +0.9% | National, avec une concentration plus forte dans les marchés de dermatologie urbains | Moyen terme (2-4 ans) |

| Croissance du diagnostic d'acné hormonale féminine | +0.7% | National, avec une prévalence plus élevée dans les zones métropolitaines du Nord-Est et de la côte Pacifique | Moyen terme (2-4 ans) |

| Élargissement de l'accès aux traitements de l'acné en vente libre | +0.6% | National, avec des gains précoces dans les marchés suburbains et ruraux historiquement mal desservis par les dermatologues | Court terme (≤ 2 ans) |

| Plateformes de dermatologie numérique et de télé-dermatologie | +0.5% | National, avec une concentration dans les États favorables à la télémédecine et les zones à faible densité de dermatologues | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Forte préférence clinique pour la prise en charge à long terme | +0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence élevée chez les adolescents et les adultes

L'acné, la pathologie cutanée la plus répandue aux États-Unis, touche environ 50 millions d'Américains chaque année, ancrant le marché du traitement de l'acné à une large base de traitement récurrente. Bien que l'acné débute généralement à l'adolescence, la demande de traitement s'étend désormais à l'âge adulte, portée par des consultations médicales répétées et des routines de maintenance à long terme. Cette base de patients diversifiée soutient la demande de produits en vente libre, de topiques sur ordonnance, de thérapies orales et de schémas de maintenance. L'accent mis sur l'amélioration de la qualité de vie et les nouvelles formulations renforce davantage la résilience du marché, même face à la concurrence des génériques.

Demande croissante de schémas thérapeutiques combinés

Le marché américain du traitement de l'acné évolue vers les thérapies combinées, les cliniciens recherchant des schémas thérapeutiques ciblant plusieurs voies pathologiques en une seule prescription. L'approbation par la FDA et le lancement de CABTREO ont validé cette tendance, établissant une référence en matière d'innovation. Les recommandations AAD 2024 favorisent les mécanismes complémentaires plutôt que la monothérapie antibiotique, renforçant l'attrait des combinaisons à dose fixe. L'approbation par la FDA de l'adapalène et du peroxyde de benzoyle en vente libre élargit davantage l'accès aux soins à double mécanisme, intensifiant la concurrence avec les produits à agent unique.

Croissance du diagnostic d'acné hormonale féminine

La demande féminine est un moteur de croissance clé sur le marché américain du traitement de l'acné, avec une attention croissante portée à l'acné d'apparition tardive et persistante chez les femmes. Les recommandations AAD 2024 soutiennent les traitements liés aux hormones comme la spironolactone et la clascotérone, encourageant une utilisation plus large. Sun Pharma a mis en avant les avantages de la clascotérone, notamment la réduction du sébum et la tolérance pour les différents types de peau. Les patientes nécessitent souvent des stratégies de prise en charge à long terme, élargissant la base de prescription à la gynécologie, aux soins primaires et à la télémédecine aux côtés de la dermatologie.

Élargissement de l'accès aux traitements de l'acné en vente libre

L'approbation par la FDA du passage en vente libre du gel anti-acné Differin Epiduo en mai 2026 améliorera considérablement l'accessibilité au traitement. Galderma prévoit de distribuer le produit via les grands détaillants tels que Walmart, Ulta, Target et Amazon d'ici l'été 2026. Cette transition positionne un produit à double mécanisme approuvé par les recommandations pour concurrencer directement les solutions cosmétiques anti-acné, encourageant le début du traitement sans consultation dermatologique. Le marché évolue, les solutions en vente libre gagnant en importance pour les cas légers à modérés et les spécialistes se concentrant sur les cas plus sévères.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Pression de la gestion des antibiotiques sur les antibiotiques oraux et topiques | -1.2% | National | Moyen terme (2-4 ans) |

| Limitations liées à l'irritation, à la sécheresse et à la photosensibilité | -0.9% | National, prononcé dans les États du Sud et de la ceinture solaire | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Charge de conformité iPLEDGE et de prévention de la grossesse | -0.7% | National | Court terme (≤ 2 ans) |

| Forte sensibilité aux dépenses à la charge du patient pour les produits de marque | -0.6% | National, plus aiguë dans les populations sans assurance commerciale | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression de la gestion des antibiotiques sur les antibiotiques oraux et topiques

L'Académie américaine de dermatologie (AAD) a introduit en 2024 des recommandations plus strictes pour le traitement de l'acné, limitant l'utilisation des antibiotiques systémiques à 3 à 4 mois et éliminant la monothérapie antibiotique. Ces mesures limitent la croissance des anciens antibiotiques oraux et topiques sur le marché américain du traitement de l'acné. Bien que la doxycycline, la minocycline et la clindamycine restent intégrées aux parcours de soins, leur utilisation restreinte réduit les renouvellements d'ordonnances et les revenus à long terme. Le marché évolue vers les thérapies combinées et les alternatives non antibiotiques, stimulant la croissance en valeur mais limitant l'expansion en volume dans le segment des antibiotiques.

Limitations liées à l'irritation, à la sécheresse et à la photosensibilité

La tolérance des patients reste un défi sur le marché américain du traitement de l'acné, car les rétinoïdes et le peroxyde de benzoyle provoquent souvent irritation, sécheresse et photosensibilité. Ces effets secondaires, particulièrement en début de traitement, peuvent entraîner une mauvaise observance. Le problème est plus prononcé dans les régions à fort rayonnement UV, où le maintien de l'utilisation d'un écran solaire est difficile et où l'exposition au soleil aggrave l'inconfort. Les patients à peau sensible ou présentant un risque d'hyperpigmentation post-inflammatoire font face à des défis supplémentaires. Bien que les nouvelles formulations améliorent la tolérance, leurs coûts plus élevés ont un impact sur l'observance et l'accessibilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits combinés perturbent un marché dominé par les rétinoïdes

Les produits combinés devraient croître à un TCAC de 5,67 % sur le marché américain du traitement de l'acné de 2026 à 2031, tandis que les rétinoïdes topiques détenaient une part de marché de 28,35 % en 2025. Cela indique une évolution du mix produit, bien que les rétinoïdes restent centraux en tant que soins de première ligne contre l'acné et ingrédients clés dans les formulations combinées. Les rétinoïdes topiques maintiennent une position solide par rapport aux anciennes catégories à agent unique confrontées à la banalisation due aux génériques et à la concurrence des produits en vente libre.

L'évolution vers les produits combinés a été portée par l'adoption sur ordonnance de CABTREO et le passage en vente libre de Differin Epiduo, augmentant la visibilité des soins multi-ingrédients. Le peroxyde de benzoyle conserve une présence en volume mais est désormais plus valorisé dans les produits combinés premium. Les antibiotiques restent pertinents mais font face à des rôles à long terme limités, les recommandations favorisant l'association et une utilisation plus courte. L'innovation se poursuit avec l'expansion du trifarotène par Galderma et l'étude de phase 1 sur l'acné de Pfizer en 2025, ciblant des niches à plus haute valeur au-delà des catégories topiques matures.

Par voie d'administration : l'adoption orale s'accélère face à une large base topique

Les formulations topiques représentaient 63,76 % du marché américain du traitement de l'acné en 2025, tandis que les thérapies orales devraient croître à un TCAC de 5,55 % jusqu'en 2031. Les topiques dominent en raison de leur rôle dans les soins de première ligne pour les cas légers à modérés, assurant une base de volume durable. Cependant, la croissance ralentit à mesure que les cas complexes et les patients adultes se tournent vers une prise en charge orale de plus longue durée.

Les thérapies orales gagnent du terrain avec des traitements à haute valeur nécessitant des cures prolongées ou une intensité clinique plus grande, notamment pour les patients ne répondant pas aux topiques. La mise à jour REMS de 2026 devrait faciliter l'accès à l'isotrétinoïne en réduisant les obstacles aux tests, bénéficiant aux patients dépendant des traitements systémiques et des voies de télémédecine. La croissance orale est portée par la valeur pour le patient et la continuité d'utilisation plutôt que par une large expansion en volume dans les anciennes catégories d'antibiotiques.

Par genre : le segment féminin est en tête tandis que l'écart de traitement masculin représente une opportunité latente

Les patientes détenaient 62,34 % du marché américain du traitement de l'acné en 2025, avec une croissance projetée à un TCAC de 6,72 % jusqu'en 2031. Cela reflète l'influence des soins féminins adultes, de la prise en charge de l'acné hormonale et des parcours de traitement prolongés. Les recommandations AAD 2024 soutiennent cette tendance avec des recommandations pour la spironolactone, la clascotérone et les contraceptifs oraux combinés. L'accès à la télémédecine et la reconnaissance des déclencheurs hormonaux stimulent davantage la croissance.

Le segment masculin reste insuffisamment pris en charge, offrant des opportunités de croissance ciblée plus tard dans la période de prévision. La clascotérone, le seul inhibiteur du récepteur aux androgènes approuvé par la FDA pour l'acné, offre une option différenciée pour les deux genres. Des partenariats stratégiques, tels que ceux entre Galderma et L'Oréal, pourraient renforcer le développement de produits axés sur les hommes. Les soins féminins restent le principal moteur de valeur, tandis que l'engagement masculin offre un potentiel inexploité.

Par canal de distribution : les pharmacies en ligne dépassent le détail tandis que les circuits cliniques s'approfondissent

Les pharmacies de détail détenaient une part de 51,34 % du marché américain du traitement de l'acné en 2025, tandis que les pharmacies en ligne devraient croître à un TCAC de 7,12 % jusqu'en 2031. Le détail reste dominant grâce à sa combinaison de produits en vente libre, d'ordonnances génériques et d'un large accès. Le lancement en vente libre de Differin Epiduo chez les grands détaillants en 2026 renforcera davantage la position du détail.

Les pharmacies en ligne connaissent une croissance rapide à mesure que les plateformes de télémédecine rationalisent la consultation, le renouvellement des ordonnances et la délivrance, créant une demande récurrente. Hims & Hers a déclaré un chiffre d'affaires de 2,35 milliards USD en 2025, soulignant l'expansion des plateformes de soins numériques. Les pharmacies hospitalières et les cliniques spécialisées restent essentielles pour l'acné sévère et le suivi de l'isotrétinoïne, mais les circuits numériques remodèlent la fidélité des patients et la dynamique du marché.

Analyse géographique

En 2026, le marché américain du traitement de l'acné, évalué à 3,79 milliards USD, reste un acteur clé à l'échelle mondiale. Cela est porté par une infrastructure dermatologique avancée et des opportunités commerciales diversifiées dans les circuits de prescription, de vente libre et de télémédecine. Les pôles urbains comme le Nord-Est et la côte Pacifique dominent en raison de la forte densité de dermatologues, des centres académiques et d'une adoption plus rapide des thérapies de marque. Ces régions influencent également les décisions des payeurs et les normes de prescription, ce qui les rend essentielles pour le lancement de produits premium, de topiques innovants et de stratégies avancées à base de rétinoïdes.

Dans les États ruraux et certaines parties du Sud, le manque d'accès aux dermatologues déplace la prise en charge de l'acné vers les soins primaires et les pharmacies de détail. Cela augmente l'exposition aux génériques, aux substituts en vente libre et aux retards dans les traitements spécialisés. La forte exposition aux UV dans les États de la ceinture solaire complique l'observance des rétinoïdes et du peroxyde de benzoyle en raison de l'irritation et de la photosensibilité. Le passage en vente libre de l'adapalène et du peroxyde de benzoyle en 2026, ainsi que l'expansion de la télémédecine, devraient réduire cet écart d'accès.

Les variations des payeurs au niveau des États ajoutent de la complexité au marché américain du traitement de l'acné, car le mix d'assurance a un impact sur l'accès aux produits de marque et aux consultations spécialisées. Les populations bénéficiant d'une assurance commerciale adoptent plus facilement les nouvelles thérapies de marque, tandis que les patients dépendant de Medicaid et les non-assurés se tournent souvent vers les génériques et les options en vente libre. Le Midwest reste une base de volume stable, soutenu par l'assurance maladie d'entreprise et une demande urbaine et rurale équilibrée, bien qu'il soit plus lent à adopter les innovations premium.

Paysage concurrentiel

Le marché américain du traitement de l'acné est modérément concentré au niveau des prescriptions de marque. Galderma, Bausch Health et Sun Pharmaceutical dominent le segment des marques, tandis que de nombreux fournisseurs de génériques maintiennent une pression sur les prix dans les catégories établies. Galderma a déclaré un chiffre d'affaires net mondial de 5,21 milliards USD pour 2025, porté par son accent sur la dermatologie sur ordonnance, la dermatologie grand public et le passage prévu en vente libre de Differin Epiduo en mai 2026. Bausch Health a renforcé sa position avec CABTREO, un produit à triple combinaison s'alignant sur l'évolution vers la thérapie à mécanismes multiples. Sun Pharma reste compétitif avec WINLEVI et un portefeuille de génériques renforcé à la suite de la fusion avec Taro. Ces entreprises se font concurrence en mettant l'accent sur la différenciation des mécanismes, la tolérance, l'accès et le contrôle des circuits.

Galderma a réalisé deux mouvements stratégiques clés. Elle a fait passer Differin Epiduo en statut de vente libre en mai 2026, élargissant l'accès des consommateurs et remodelant la concurrence dans le commerce de détail et le commerce électronique. De plus, son acquisition d'une participation dans L'Oréal en 2024, avec une augmentation prévue annoncée en décembre 2025, associe l'expertise en dermatologie professionnelle aux capacités de science cutanée grand public à grande échelle. Sun Pharma a renforcé sa position sur le marché en finalisant la fusion avec Taro en juin 2024, renforçant sa capacité à concurrencer dans les soins de l'acné de marque et génériques.

Les plateformes de télémédecine remodèlent la concurrence en influençant les consultations, les comportements de renouvellement et la délivrance des produits. Hims & Hers illustre cette tendance, son chiffre d'affaires 2025 soulignant la pertinence croissante de ces plateformes dans la demande récurrente en dermatologie. Les entreprises se font désormais concurrence sur l'efficacité des produits et la facilité d'initiation, de renouvellement et de maintien de la thérapie. Des opportunités subsistent dans les produits conçus pour la tolérance des peaux de couleur, les besoins spécifiques à l'acné masculine et les outils d'observance numérique qui améliorent les résultats et soutiennent les discussions avec les payeurs.

Leaders du secteur américain du traitement de l'acné

Galderma Group AG

AbbVie Inc.

Bausch Health Companies Inc.

Bausch + Lomb Corporation

Hims & Hers Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Galderma a reçu l'approbation de la FDA américaine pour faire passer le gel anti-acné Differin Epiduo du statut de médicament sur ordonnance à la vente libre, ciblant les patients âgés de 12 ans et plus, avec une disponibilité en détail à partir de l'été 2026.

- Février 2026 : La FDA a approuvé des mises à jour du programme iPLEDGE pour l'isotrétinoïne, permettant les tests de grossesse à domicile et supprimant la nécessité de tests en laboratoire certifiés CLIA, avec effet dans les 180 jours.

- Décembre 2025 : L'Oréal Groupe a annoncé son intention d'augmenter sa participation dans Galderma de 10 %, portant sa participation totale à 20 %.

- Juin 2025 : Sun Pharma a finalisé sa fusion avec Taro, renforçant sa position dans les génériques dermatologiques et les traitements de l'acné.

Périmètre du rapport sur le marché américain du traitement de l'acné

Selon le périmètre du rapport, les traitements de l'acné sont des médicaments et des thérapies de soins cutanés conçus pour éliminer les imperfections existantes, empêcher la formation de nouveaux boutons et prévenir les cicatrices. Ils agissent en ciblant les quatre principales causes de l'acné : l'excès de sébum, les pores obstrués (hyperkératinisation), les bactéries et l'inflammation.

Le marché américain du traitement de l'acné est segmenté par type de produit, voie d'administration, genre et canal de distribution. Par type de produit, le marché comprend les rétinoïdes topiques, le peroxyde de benzoyle, les antibiotiques topiques, les antibiotiques oraux, l'isotrétinoïne, les thérapies hormonales, les produits combinés et autres thérapies anti-acné. Par voie d'administration, le marché est segmenté en topique et oral. Par genre, le marché est catégorisé en féminin et masculin. Par canal de distribution, le marché est segmenté en pharmacies de détail, pharmacies hospitalières, pharmacies en ligne et cliniques dermatologiques et spas médicaux. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Rétinoïdes topiques |

| Peroxyde de benzoyle |

| Antibiotiques topiques |

| Antibiotiques oraux |

| Isotrétinoïne |

| Thérapies hormonales |

| Produits combinés |

| Autres thérapies anti-acné |

| Topique |

| Oral |

| Féminin |

| Masculin |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Cliniques dermatologiques et spas médicaux |

| Par type de produit | Rétinoïdes topiques |

| Peroxyde de benzoyle | |

| Antibiotiques topiques | |

| Antibiotiques oraux | |

| Isotrétinoïne | |

| Thérapies hormonales | |

| Produits combinés | |

| Autres thérapies anti-acné | |

| Par voie d'administration | Topique |

| Oral | |

| Par genre | Féminin |

| Masculin | |

| Par canal de distribution | Pharmacies de détail |

| Pharmacies hospitalières | |

| Pharmacies en ligne | |

| Cliniques dermatologiques et spas médicaux |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain du traitement de l'acné ?

Le marché américain du traitement de l'acné s'élève à 3,79 milliards USD en 2026 et devrait atteindre 4,78 milliards USD d'ici 2031 à un TCAC de 4,75 %.

Quelle catégorie de produits est en tête des ventes de traitements de l'acné aux États-Unis ?

Les rétinoïdes topiques ont dominé la demande de produits avec une part de 28,35 % en 2025, soutenus par leur rôle de première ligne dans le traitement et leur utilisation dans les produits combinés.

Quel segment connaît la croissance la plus rapide dans le traitement de l'acné aux États-Unis ?

Les produits combinés sont le type de produit à la croissance la plus rapide avec un TCAC de 5,67 %, et les pharmacies en ligne sont le canal de distribution à la croissance la plus rapide avec un TCAC de 7,12 % jusqu'en 2031.

Pourquoi les patientes stimulent-elles davantage la croissance dans les soins de l'acné ?

Les patientes détenaient 62,34 % de la valeur du marché en 2025 et devraient croître à un TCAC de 6,72 %, soutenues par un accent plus fort sur l'acné hormonale et un accès plus large aux traitements continus.

Comment la télémédecine transforme-t-elle le traitement de l'acné aux États-Unis ?

La télémédecine déplace la demande vers les pharmacies en ligne et les modèles de renouvellement par abonnement, ce qui facilite l'accès au traitement et soutient le renouvellement récurrent des ordonnances.

Quel changement réglementaire récent pourrait améliorer l'accès à l'isotrétinoïne ?

La mise à jour iPLEDGE de février 2026 permet les tests de grossesse à domicile et supprime les tests obligatoires en laboratoire certifié CLIA, ce qui devrait réduire les obstacles au traitement au fil du temps.

Dernière mise à jour de la page le: