Taille et part du marché européen des meubles rembourrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.24 Milliards de dollars |

| Taille du Marché (2026) | 4.46 Milliards de dollars |

| Taille du Marché (2031) | 5.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des meubles rembourrés par Mordor Intelligence

La taille du marché européen des meubles rembourrés devrait passer de 4,24 milliards USD en 2025 à 4,46 milliards USD en 2026 et atteindre 5,75 milliards USD d'ici 2031, à un CAGR de 5,22 % sur la période 2026-2031.

Alors que le marché européen du meuble se développe régulièrement jusqu'en 2030 et que les meubles résidentiels représentent la majorité de la demande totale, les catégories à haute valeur ajoutée telles que les canapés et les lits rembourrés continuent de capter une part disproportionnée des dépenses marginales en ameublement. Cette trajectoire souligne la résilience du secteur alors que les ménages européens continuent de rénover leurs intérieurs, tandis que les acheteurs commerciaux accélèrent leurs cycles de rénovation en prévision de grands événements sportifs. Les consommateurs de la région privilégient les designs axés sur le confort, les configurations modulaires et les critères de durabilité, incitant les fabricants à repenser leurs chaînes d'approvisionnement pour la traçabilité et la conformité à l'économie circulaire. Les comportements d'achat privilégiant le numérique reconfigurent davantage le paysage concurrentiel, les outils de réalité augmentée, les showrooms virtuels et les promesses de livraison le lendemain poussant les détaillants traditionnels à adopter des modèles omnicanaux. Dans le même temps, la volatilité des prix des matières premières contraint les producteurs à couvrir les coûts du bois et de la mousse ou à se tourner vers des substituts techniques, intensifiant les pressions sur la gestion des coûts. Enfin, les investissements institutionnels dans les logements locatifs construits à cet effet et les rénovations hôtelières ouvrent des opportunités d'approvisionnement à grande échelle, compensant la dépendance traditionnelle du marché aux dépenses discrétionnaires des ménages.

Principaux enseignements du rapport

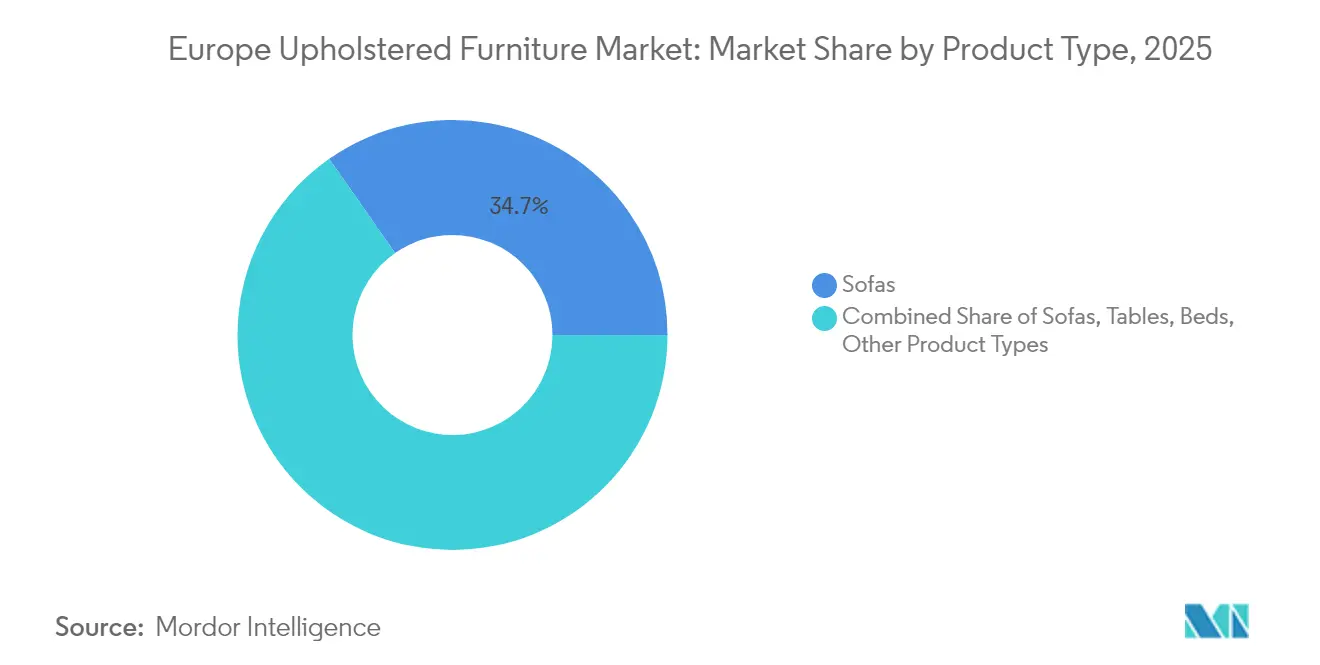

- Par type de produit, les canapés ont représenté 34,72 % de la part du marché européen des meubles rembourrés en 2025, tandis que les lits devraient afficher le CAGR le plus élevé à 6,78 % jusqu'en 2031.

- Par application, le segment résidentiel a détenu 67,10 % de la part de marché en 2025, tandis que les applications commerciales devraient enregistrer un CAGR de 6,42 % jusqu'en 2031.

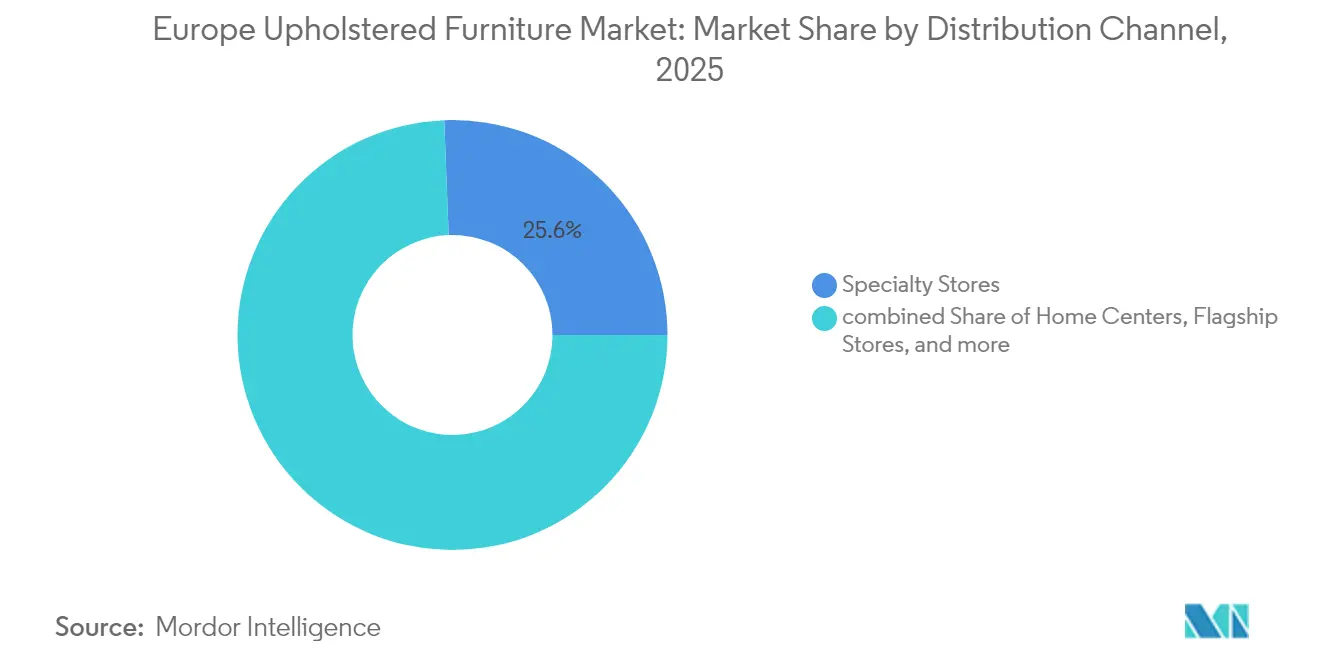

- Par canal de distribution, les magasins spécialisés ont dominé avec une part de 25,61 % de la taille du marché en 2025, mais les plateformes en ligne devraient se développer à un CAGR de 8,84 % jusqu'en 2031.

- Par géographie, le Royaume-Uni, la France et l'Allemagne ont représenté 46,85 % du marché européen des meubles rembourrés en 2025, tandis que les NORDICS devraient enregistrer le CAGR le plus élevé à 5,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des meubles rembourrés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle croissant de rénovation et de remplacement résidentiel | +1.2% | Royaume-Uni, Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Premiumisation parmi les acheteurs de la génération Y et de la génération Z | +0.9% | Allemagne, Royaume-Uni, NORDICS, BENELUX | Long terme (≥ 4 ans) |

| Expansion des projets résidentiels de logements locatifs construits à cet effet | +0.7% | Allemagne, Royaume-Uni, Pays-Bas, Espagne | Moyen terme (2 à 4 ans) |

| Vague de rénovation hôtelière (Jeux olympiques / EURO) | +0.5% | France, Allemagne, Espagne, Italie | Court terme (≤ 2 ans) |

| Modèles d'abonnement et de « meuble en tant que service » en plein essor | +0.6% | Royaume-Uni, Allemagne, Pays-Bas, NORDICS | Moyen terme (2 à 4 ans) |

| Tissus de performance à impression numérique permettant la personnalisation de masse | +0.8% | Allemagne, Italie, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycle croissant de rénovation et de remplacement résidentiel

Les dépenses d'amélioration de l'habitat continuent d'augmenter alors que les routines de travail hybride rendent les espaces de vie multifonctionnels, réduisant l'intervalle de rénovation de 7 à 10 ans à environ 5 à 7 ans. Les détaillants de meubles en Allemagne ont enregistré une croissance à deux chiffres des achats de remplacement en 2024, les canapés ergonomiques et les chaises longues à hauteur réglable arrivant en tête des listes de souhaits [1]Source : FederlegnoArredo, « Rapport annuel de l'industrie italienne du meuble 2024 », federlegnoarredo.it. Le cycle plus court profite au marché européen des meubles rembourrés en stimulant la demande en volume dans les gammes de prix intermédiaires et haut de gamme. Il pousse également les fabricants à accélérer les taux de renouvellement des modèles, à adopter des plateformes modulaires et à raccourcir les délais de développement. Les incitations gouvernementales en faveur des rénovations écoénergétiques encouragent en outre les consommateurs à acquérir de nouveaux meubles répondant aux critères des écolabels. En conséquence, les chaînes d'approvisionnement investissent dans des capacités de réponse rapide, permettant une production de rembourrage en flux tendu alignée sur les évolutions saisonnières de la décoration.

Premiumisation parmi les acheteurs de la génération Y et de la génération Z

Les jeunes consommateurs européens allouent jusqu'à 30 % de plus par article rembourré que les générations plus âgées, privilégiant les matériaux durables et les esthétiques personnalisées par rapport aux prix d'entrée de gamme. Leur préférence pour les canapés modulaires sectionnels, les lits de repos convertibles et les finitions en tissus intelligents fait augmenter les prix de vente moyens sur le marché européen des meubles rembourrés. L'influence des réseaux sociaux accélère les cycles de tendances, stimulant les micro-collections et les collaborations en édition limitée qui maintiennent la fraîcheur des showrooms. Les détaillants contrent la complexité des assortiments en développant des configurateurs numériques, permettant aux acheteurs de combiner tissus, designs de pieds et accessoires en temps réel. Les marques affichant des histoires d'approvisionnement transparentes fidélisent leur clientèle, car les acheteurs de la génération Z vérifient les étiquettes de traçabilité et les scores d'empreinte carbone avant de finaliser leurs achats. Le passage à des transactions de plus haute valeur augmente les marges, mais accroît également les attentes en matière de durabilité et de programmes de reprise en fin de vie.

Expansion des projets résidentiels de logements locatifs construits à cet effet

Les capitaux institutionnels ont investi plus de 17,60 milliards USD dans des projets européens de logements locatifs construits à cet effet (BTR) en 2024, chaque unité nécessitant généralement des ensembles de meubles, dont les pièces rembourrées représentent environ 40 % [2]Source : FederlegnoArredo, « Rapport annuel de l'industrie italienne du meuble 2024 », federlegnoarredo.it. Les promoteurs privilégient les fournisseurs capables de standardiser les références (SKU), de garantir une installation sur site dans des délais de construction serrés et de fournir des services de remplacement lors des rotations de locataires. Le marché européen des meubles rembourrés capture ainsi des contrats pluriannuels et multilogements qui stabilisent les taux d'utilisation des usines. Les fabricants disposant de tests de durabilité certifiés ISO et de tissus de performance résistants aux taches acquièrent des avantages concurrentiels. Bien que la demande BTR se concentre dans les métropoles telles que Berlin, Londres et Amsterdam, les commandes dérivées atteignent les usines régionales, soutenant les réseaux logistiques transfrontaliers. Le segment stimule également l'innovation dans les designs démontables qui s'adaptent aux ascenseurs de fret et aux cages d'escalier étroites courantes dans les immeubles urbains.

Vague de rénovation hôtelière en prévision de grands événements

Les hôtels en France, en Allemagne et en Espagne rénovent leurs halls et chambres en prévision des Jeux olympiques 2028 et des tournois de l'Euro 2032, comprimant leurs délais de remplacement de meubles de 8 à 10 ans à environ 6 à 8 ans. Les canapés de qualité commerciale doivent désormais passer des tests rigoureux de résistance au feu et à l'abrasion, encourageant les fournisseurs à adopter des revêtements avancés et des mousses haute densité. Les équipes d'approvisionnement privilégient la cohérence de conception entre les chaînes, créant des commandes groupées qui récompensent les fabricants disposant de capacités de coupe et de couture évolutives. Le marché européen des meubles rembourrés bénéficie de tailles de commandes plus élevées, mais la certitude des délais de livraison reste essentielle, les hôtels cherchant à éviter les dépassements de rénovation. Alors que les dépenses liées aux événements culminent en 2026-2027, la reprise continue du tourisme devrait soutenir la demande par la suite. Les acteurs capables de regrouper les services de conception, de fabrication et d'installation captent la part du lion des contrats de rénovation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des dépenses discrétionnaires liée à l'inflation | –1.1% | Toute l'Europe, notamment l'Espagne et l'Italie | Court terme (≤ 2 ans) |

| Volatilité des prix des intrants bois et mousse | –0.8% | Toute l'Europe, pôles de fabrication | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière de durabilité au titre des règles d'écoconception de l'UE | –0.9% | Toute l'UE, notamment l'Allemagne, la France et les NORDICS | Long terme (≥ 4 ans) |

| Pénurie de tapissiers qualifiés en Europe occidentale | –0.6% | Europe occidentale, notamment l'Italie, le Royaume-Uni et l'Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compression des dépenses discrétionnaires liée à l'inflation

L'inflation persistante creuse un fossé entre la croissance des salaires nominaux et le pouvoir d'achat réel, incitant de nombreux ménages à reporter les acquisitions de meubles coûteux[3]Source : Cushman & Wakefield, « Rapport sur le marché européen des logements locatifs construits à cet effet 2024 », cushmanwakefield.com. Les volumes des ventes au détail de meubles et d'articles d'ameublement ont chuté de 12 à 15 % en Espagne et en Italie en 2024, même si les chiffres d'affaires globaux ont augmenté sous l'effet des hausses de prix. Le marché européen des meubles rembourrés connaît ainsi une demande polarisée : les marques de luxe enregistrent des commandes stables, les chaînes de valeur poussent des promotions agressives et les marques du segment intermédiaire peinent à se différencier. Les détaillants déploient des financements à 0 % et des formules d'achat immédiat avec paiement différé pour stimuler le chiffre d'affaires, mais les profils de risque de crédit se resserrent dans un contexte d'incertitude macroéconomique. Les fabricants se couvrent en diversifiant vers des contrats commerciaux pour compenser le ralentissement de la demande au détail. À mesure que l'inflation se modère, la demande de remplacement refoulée pourrait déboucher sur un rebond, mais la confiance des consommateurs reste le facteur déterminant pour les deux prochaines années.

Volatilité des prix des intrants bois et mousse

Les prix des panneaux OSB et MDF ont fluctué jusqu'à 25 % d'un trimestre à l'autre, tandis que les coûts de la mousse de polyuréthane suivent la volatilité des produits pétrochimiques, réduisant les marges brutes [4]Source : Eurostat, « Statistiques du commerce de détail et de la fabrication 2025 », ec.europa.eu. Les fournisseurs explorent des alternatives de mousse biosourcée et des substituts en bois technique, mais la montée en échelle de ces matériaux nécessite des investissements en capital significatifs et des tests de conformité. Les clauses de tarification au coût majoré dans les contrats B2B atténuent partiellement l'exposition, tandis que les gammes de détail font face à des plafonds concurrentiels qui limitent le potentiel de répercussion. Le marché européen des meubles rembourrés intensifie ainsi sa concentration sur la fabrication allégée, l'optimisation des rendements et les prévisions d'inventaire numériques pour contrer les chocs sur les matières premières. Certains acteurs concluent des accords d'approvisionnement annuels avec des scieries régionales, échangeant la certitude des prix contre des engagements de volume. Les initiatives réglementaires visant à réduire la déforestation et les produits chimiques toxiques compliquent encore davantage les stratégies d'approvisionnement, ajoutant des coûts de conformité qui doivent finalement se répercuter sur les prix ou les efficiences opérationnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les canapés ancrent le chiffre d'affaires tandis que les lits s'accélèrent

Les canapés ont généré 34,72 % de la part du marché européen des meubles rembourrés en 2025, soulignant leur rôle de pièce centrale du salon dans les foyers européens. Les configurations modulaires, les chargeurs USB intégrés et les tissus de performance résistants aux taches maintiennent la catégorie à l'avant-garde de l'innovation en matière de design. Les lits, quant à eux, devraient afficher un CAGR de 6,78 % grâce à l'intérêt croissant des consommateurs pour la santé du sommeil, les structures réglables et les intégrations de capteurs intelligents. La taille du marché européen des meubles rembourrés pour les lits devrait atteindre 1,57 milliard USD d'ici 2031, reflétant la volonté des consommateurs de payer des primes pour des fonctionnalités axées sur le bien-être. Les chaises et fauteuils inclinables bénéficient des normes de travail hybride, les certifications ergonomiques devenant des arguments de vente incontournables pour les bureaux à domicile. Les articles de niche tels que les poufs de rangement et les canapés convertibles répondent ingénieusement aux logements urbains de plus en plus réduits, renforçant la demande de solutions économes en espace dans l'ensemble du spectre de produits.

La différenciation continue des produits stimule les achats répétés, car les tissus, les finitions et les accessoires modulaires renouvellent l'attrait esthétique des références standard. La technologie d'impression numérique de fournisseurs tels que Limonta permet une personnalisation rapide sans minimums de commande élevés, offrant aux marques de taille moyenne une voie abordable vers la personnalisation. Un langage de design transversal — profils de pieds partagés, palettes de couleurs coordonnées — aide les fabricants à rationaliser l'approvisionnement en composants et à réduire les temps d'arrêt entre les transitions de modèles. Par ailleurs, les considérations de fin de vie influencent le développement de nouveaux produits, avec des cadres faciles à démonter et des coussins en mono-matériau facilitant la conformité au recyclage. Ces tendances poussent les équipes de R&D à poursuivre des certifications cradle-to-cradle qui résonnent auprès des acheteurs soucieux de l'environnement. En conséquence, l'innovation au niveau des produits reste un levier décisif pour maintenir des prix premium et lutter contre les pressions de commoditisation.

Par application : le résidentiel domine dans un contexte de progression du commercial

Le segment résidentiel a détenu 67,10 % de la part du marché européen des meubles rembourrés en 2025, soutenu par la culture persistante de l'amélioration de l'habitat et la longévité des tendances de travail hybride. Les ménages continuent d'allouer des budgets discrétionnaires à des canapés, lits de repos et chaises longues favorisant le confort, qui servent également de sièges pour le travail à distance. Les subventions à la rénovation en Allemagne et les crédits d'impôt pour l'efficacité énergétique en France stimulent en outre les améliorations des espaces de vie, maintenant l'activité des showrooms de détail même dans un contexte de vents contraires macroéconomiques. Entre-temps, le segment commercial devrait croître à un CAGR de 6,42 %, porté par les reconceptions de bureaux d'entreprises, les rénovations hôtelières et les investissements dans le secteur de la santé. Les stratégies en milieu de travail mettent désormais l'accent sur les espaces collaboratifs avec des sièges rembourrés, générant un volume supplémentaire pour les canapés sectionnels de qualité contractuelle et les espaces lounge acoustiques.

Les contrats dans les canaux commerciaux privilégient les indicateurs de durabilité tels que les comptages d'abrasion Martindale et les normes de résistance au feu CAL-117, poussant les fabricants à investir dans les tests en laboratoire et les certifications de tiers. La taille du marché européen des meubles rembourrés dédiée aux espaces commerciaux devrait augmenter régulièrement à mesure que les propriétaires de biens immobiliers intègrent l'approvisionnement en meubles dans des mises à niveau plus larges en matière de bien-être et d'ESG. La croissance des logements étudiants construits à cet effet et des établissements de vie pour seniors introduit des niches supplémentaires qui exigent une ergonomie de siège sur mesure et des caractéristiques de sécurité adaptées. Les modèles d'approvisionnement mixtes brouillent les frontières traditionnelles des applications, car les unités de logements locatifs construits à cet effet s'approvisionnent en meubles à l'échelle commerciale mais exigent une esthétique résidentielle pour attirer les locataires. Cette convergence met les fournisseurs au défi de maintenir la cohérence des références tout en répondant à des régimes de conformité divergents.

Par canal de distribution : les stratégies omnicanales gagnent du terrain

Les magasins spécialisés ont conservé 25,61 % de la part du marché européen des meubles rembourrés en 2025, tirant parti d'assortiments curatés et de consultations de design en magasin pour imposer des prix premium. Pourtant, les plateformes en ligne devraient enregistrer un CAGR robuste de 8,84 %, soutenu par les avancées de la visualisation en réalité augmentée, les politiques de retour gratuit et la logistique du dernier kilomètre adaptée aux articles encombrants. La taille du marché européen des meubles rembourrés transactée via les canaux de commerce électronique devrait presque doubler d'ici 2031, contraignant les détaillants traditionnels à intégrer des services de retrait en magasin et des configurateurs de produits en 3D. Les magasins phares évoluent vers des showrooms expérientiels mettant l'accent sur des présentoirs de tissus sensoriels, des planificateurs de pièces virtuels et des espaces de narration sur la durabilité. Les chaînes de grandes surfaces d'ameublement rénovent leurs allées avec des catalogues activés par QR code et des kiosques en réalité mixte pour relier les parcours physiques et numériques.

Les perturbateurs directs au consommateur emploient des tactiques de commerce social et des collaborations avec des influenceurs pour capter l'attention des jeunes générations, contournant souvent les marges de gros. Les modèles d'abonnement initiés par des entreprises comme NORNORM permettent aux clients professionnels de louer des meubles, ajoutant des flux de revenus récurrents au marché. L'innovation logistique reste essentielle ; les designs en kit plat et les emballages recyclables réduisent les taux de dommages et les émissions. Les détaillants qui maîtrisent l'allocation d'inventaire pilotée par les données minimisent les risques de démarque, en particulier pour les coloris sensibles aux tendances. Parallèlement, les infrastructures de retours omnicanaux gagnent en importance stratégique, les clients s'attendant à des prises en charge sans friction pour les échanges ou les réparations.

Analyse géographique

Le Royaume-Uni, la France et l'Allemagne ont représenté 46,85 % du marché européen des meubles rembourrés en 2025, l'Allemagne détenant une part de 20,12 % du marché, soutenue par son économie robuste, ses formats de vente au détail diversifiés et le développement croissant des logements locatifs construits à cet effet. Les consommateurs allemands exigent des écolabels, une qualité de construction élevée et des designs modulaires qui s'adaptent aux contraintes des agencements urbains étroits, poussant les fournisseurs à mettre en avant la précision technique. Néanmoins, la dynamique de croissance se modère à mesure que l'inflation tempère les dépenses discrétionnaires, incitant les détaillants à élargir les assortiments d'entrée de gamme. En revanche, la région NORDICS devrait croître à un CAGR de 5,05 %, grâce à des revenus disponibles élevés, des cultures axées sur le design et des politiques d'économie circulaire solides. Les consommateurs scandinaves font preuve d'une grande fidélité aux marques qui allient une esthétique minimaliste à des certifications de durabilité documentées.

Le Royaume-Uni fait face à la volatilité des devises mais reste un marché d'importation clé où les canapés sectionnels axés sur le confort séduisent les habitants des appartements compacts. L'appétit de la France pour l'artisanat soutient les gammes de prix premium, tandis que l'Espagne et l'Italie s'appuient sur la demande hôtelière alimentée par le tourisme pour dynamiser les ventes commerciales. Les marchés du BENELUX, bien que de faible population, affichent des dépenses en meubles par habitant au-dessus de leur poids, récompensant les fournisseurs habiles à honorer rapidement les commandes sur mesure. Les pays d'Europe orientale tels que la Pologne et la Tchéquie gagnent des parts dans la sous-traitance de fabrication, offrant des avantages de coûts et de proximité aux marques occidentales. Ces nuances géographiques soulignent la nécessité d'assortiments de produits localisés et de chaînes d'approvisionnement à vitesses multiples au sein du marché européen des meubles rembourrés.

Paysage concurrentiel

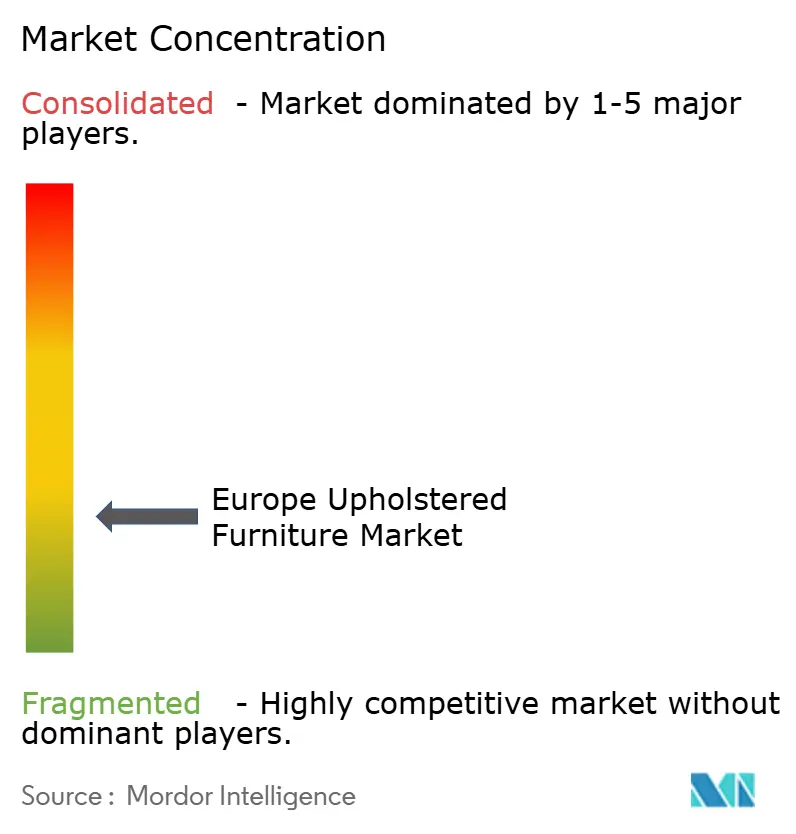

Le marché européen des meubles rembourrés reste fragmenté, les cinq principaux acteurs menés par IKEA, Steinhoff, Natuzzi, DFS et Roche Bobois ne détenant collectivement qu'une part modeste du marché total. IKEA tire parti d'économies d'échelle, d'une chaîne d'approvisionnement intégrée verticalement et d'initiatives de rachat qui ont bouclé la boucle sur 495 000 produits en 2024, renforçant l'équité de marque auprès des acheteurs soucieux de l'environnement. Steinhoff et DFS renforcent leurs empreintes omnicanales via des rénovations de magasins et des planificateurs de pièces en réalité virtuelle co-brandés qui simulent des échantillons de tissus dans différentes conditions d'éclairage. Natuzzi mise doublement sur l'artisanat italien, lançant des collections « prêt-à-vivre » à expédition rapide qui équilibrent les options personnalisées avec des délais de livraison plus courts. Roche Bobois capitalise sur les collaborations avec des designers, maintenant en rotation constante des éditions limitées à haute marge pour protéger l'exclusivité.

La différenciation stratégique se concentre de plus en plus sur les certifications de durabilité, le développement des capacités numériques et l'agilité de la chaîne d'approvisionnement. Les leaders du marché investissent dans des plateformes de traçabilité blockchain qui cartographient l'origine du bois et l'intensité carbone, satisfaisant aux exigences de l'écolabel européen et aux attentes de transparence de la génération Z. Les investissements affluent également dans les configurateurs compatibles avec la réalité augmentée et l'automatisation de la logistique, permettant à des équipes de livraison à deux personnes de monter des canapés sectionnels en 30 minutes, renforçant la satisfaction client. Les entrants directs au consommateur grignotent les parts des acteurs établis en proposant des propositions de valeur simplifiées, des prix sans intermédiaire et des garanties d'abonnement ou de rachat. En réponse, les acteurs historiques testent des formules de location flexibles, forgeant des alliances avec des fintechs pour couvrir le risque lié à la valeur résiduelle. La course à l'intégration de tissus en PET recyclé et de mousses biosourcées s'intensifie encore à mesure que la réglementation sur les matières premières se resserre.

Un terrain de concurrence notable réside dans les canaux contractuels où les chaînes hôtelières et les promoteurs de logements locatifs construits à cet effet exigent des solutions clés en main. Les entreprises dotées de divisions B2B dédiées sécurisent des accords-cadres pluriannuels, assurant la prévisibilité de l'utilisation des usines et atténuant les fluctuations de la demande au détail. La fabrication sous marque blanche pour les détaillants à marque propre croît, les marques de milieu de gamme cherchant à élargir leurs marges sans frais généraux de production internes. Les pressions de consolidation persistent, comme en témoignent les acquisitions ciblées de spécialistes du rembourrage de niche qui apportent des capacités artisanales ou des synergies d'empreinte régionale. Cependant, la vigilance antitrust, la complexité des chaînes d'approvisionnement et les obstacles à l'intégration culturelle ralentissent les perspectives de méga-fusions, maintenant le marché européen des meubles rembourrés ouvert aux challengers agiles.

Leaders du secteur européen des meubles rembourrés

IKEA Group

Steinhoff International

Natuzzi S.p.A.

DFS Furniture Plc

Poltrona Frau

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Le Salone del Mobile.Milano 2025 s'est conclu avec une fréquentation record de 302 548 visiteurs et 2 103 exposants de 37 pays, témoignant de la forte demande du marché européen et de l'engagement commercial international. L'événement a mis en lumière les tendances en matière de durabilité, d'intégration numérique et d'innovations matérielles affectant les stratégies de conception et de fabrication des meubles rembourrés sur les marchés européens.

- Février 2025 : Poltronesofà a achevé son programme de rénovation de 57 millions GBP (76 millions USD) dans 96 magasins ScS au Royaume-Uni, mettant en œuvre une stratégie de personnalisation « n'importe quel canapé, n'importe quel tissu » avec plus de 250 000 combinaisons possibles. Cet important investissement de détail témoigne de la confiance dans la croissance du marché européen des meubles rembourrés et de la demande des consommateurs pour des options de personnalisation.

- Janvier 2025 : NORNORM a obtenu un financement supplémentaire pour étendre ses services d'abonnement de meubles sur les marchés européens, en s'appuyant sur son financement de Série B de 129,08 millions USD (110 millions EUR) pour développer des modèles économiques d'économie circulaire. L'investissement reflète l'intérêt croissant des institutions et des consommateurs pour les modèles de meuble en tant que service qui réduisent les coûts de possession et l'impact environnemental.

- Décembre 2024 : IKEA a inauguré sa plus grande installation européenne de recyclage de matelas en France, avec une capacité de traitement de 750 000 matelas par an, soutenant les initiatives d'économie circulaire et les réglementations de l'UE sur la réduction des déchets. L'installation démontre l'engagement des grands fabricants envers des opérations durables et la conformité réglementaire sur les marchés européens.

Périmètre du rapport sur le marché européen des meubles rembourrés

Le meuble rembourré est un meuble recouvert de tissu ou de cuir. Il peut être mobile ou fixe et peut comprendre des coussins ou des oreillers. Les meubles rembourrés peuvent être fabriqués avec de la ouate, des sangles, des ressorts hélicoïdaux, de la mousse de polyuréthane et du tissu. Le rapport propose une analyse approfondie du marché européen des meubles rembourrés, comprenant une évaluation du marché en Europe, les tendances émergentes dans différents segments et marchés régionaux, les évolutions notables de la dynamique du marché, ainsi qu'une vue d'ensemble du marché.

Le marché européen des meubles rembourrés est segmenté par type de produit, application, canal de distribution et géographie. Par type de produit, le marché est segmenté en chaises, canapés, tables, lits et autres types de produits. Par application, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en grandes surfaces d'ameublement, magasins phares, magasins spécialisés, plateformes en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Danemark, Pologne et reste de l'Europe. Le rapport propose des tailles de marché et des prévisions en valeur (USD) pour tous les segments ci-dessus.

| Chaises |

| Canapés |

| Tables |

| Lits |

| Autres types de produits |

| Résidentiel |

| Commercial |

| Grandes surfaces d'ameublement |

| Magasins phares |

| Magasins spécialisés |

| Plateformes en ligne |

| Autres canaux de distribution |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe |

| Par type de produit | Chaises | |

| Canapés | ||

| Tables | ||

| Lits | ||

| Autres types de produits | ||

| Par application | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Grandes surfaces d'ameublement | |

| Magasins phares | ||

| Magasins spécialisés | ||

| Plateformes en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Europe | Royaume-Uni |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen des meubles rembourrés en 2026 ?

La taille du marché européen des meubles rembourrés s'élevait à 4,46 milliards USD en 2026 et devrait atteindre 5,75 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les meubles rembourrés en Europe ?

Le marché devrait croître à un CAGR stable de 5,22 % entre 2026 et 2031, la demande étant stimulée par les rénovations résidentielles et les rénovations commerciales.

Quelle catégorie de produits domine les ventes en Europe ?

Les canapés restent le leader en termes de chiffre d'affaires, représentant 34,72 % de la part de marché en 2025, soutenus par des designs modulaires et des tissus de performance.

Quel canal de distribution connaît la croissance la plus rapide ?

Les plateformes en ligne devraient afficher un CAGR de 8,84 % jusqu'en 2031, portées par les outils de visualisation en réalité augmentée et l'amélioration de la logistique du dernier kilomètre.

Pourquoi les lits constituent-ils le segment de produits à la croissance la plus rapide ?

L'intérêt croissant des consommateurs pour le bien-être du sommeil et la technologie des lits intelligents propulse les lits à un CAGR de 6,78 %, dépassant les catégories traditionnelles.

Dernière mise à jour de la page le: