Taille et part du marché européen des meubles pour la maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

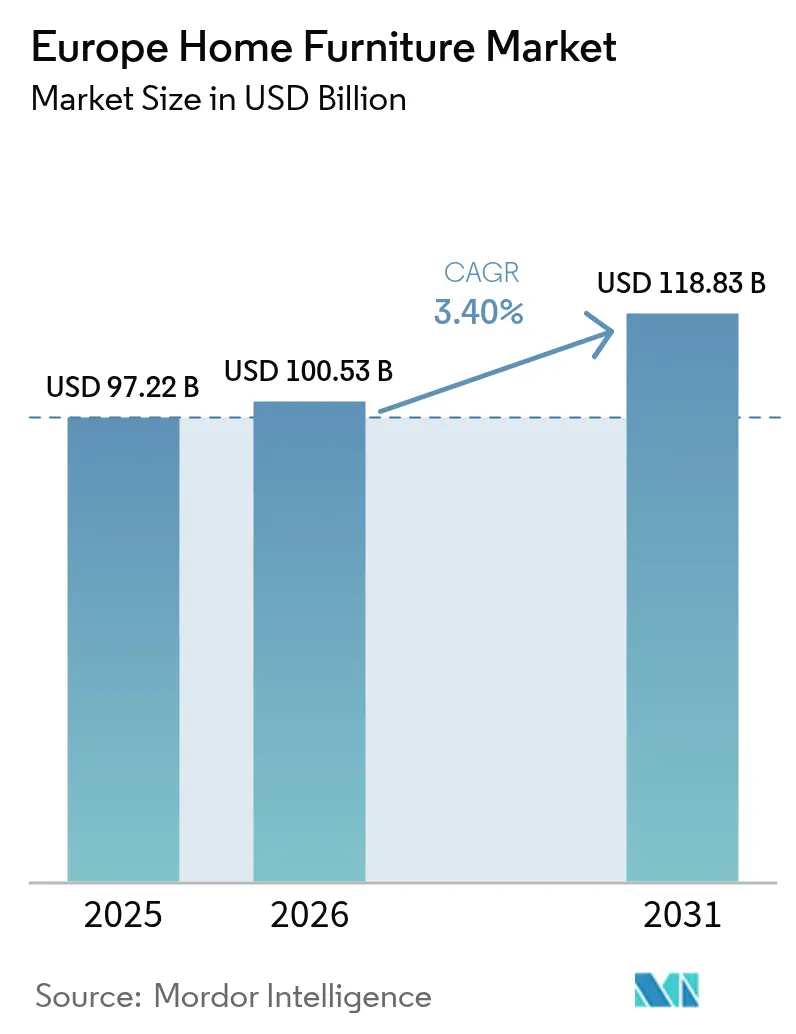

| Taille du marché de l'année de base (2025) | 97.22 Milliards de dollars |

| Taille du Marché (2026) | 100.53 Milliards de dollars |

| Taille du Marché (2031) | 118.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.40% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des meubles pour la maison par Mordor Intelligence

La taille du marché européen des meubles pour la maison est projetée à 97,22 milliards USD en 2025, 100,53 milliards USD en 2026, et devrait atteindre 118,83 milliards USD d'ici 2031, avec un CAGR de 3,4 % de 2026 à 2031. La demande se stabilise à mesure que les consommateurs s'adaptent à la hausse du coût de la vie et privilégient les améliorations essentielles, ce qui maintient des cycles de remplacement réguliers dans les catégories principales. Le marché européen des meubles pour la maison s'adapte aux évolutions réglementaires qui modifieront l'approvisionnement, les spécifications des produits et la transparence des données tout au long de la chaîne de valeur. Le règlement de l'Union européenne sur la déforestation exigera des preuves de géolocalisation et des déclarations de diligence raisonnable pour les produits à base de bois d'ici fin 2026, ce qui accroît les besoins en matière de conformité et de gestion des fournisseurs pour les marques opérant dans la région [1]CSR Germany, « Règlement de l'UE sur les produits sans déforestation », CSR Germany, csr-in-deutschland.de. Parallèlement, le règlement sur l'écoconception pour des produits durables introduit les passeports numériques de produits pour le mobilier, qui récompenseront les conceptions traçables, durables et réparables une fois les règles sectorielles spécifiques finalisées. Les plans nationaux de rénovation des bâtiments dans le cadre de la directive révisée sur la performance énergétique des bâtiments soutiendront également la demande liée aux rénovations intérieures à mesure que les États membres mettront en œuvre leurs mesures d'ici les jalons de 2030 et 2040.

Principaux enseignements du rapport

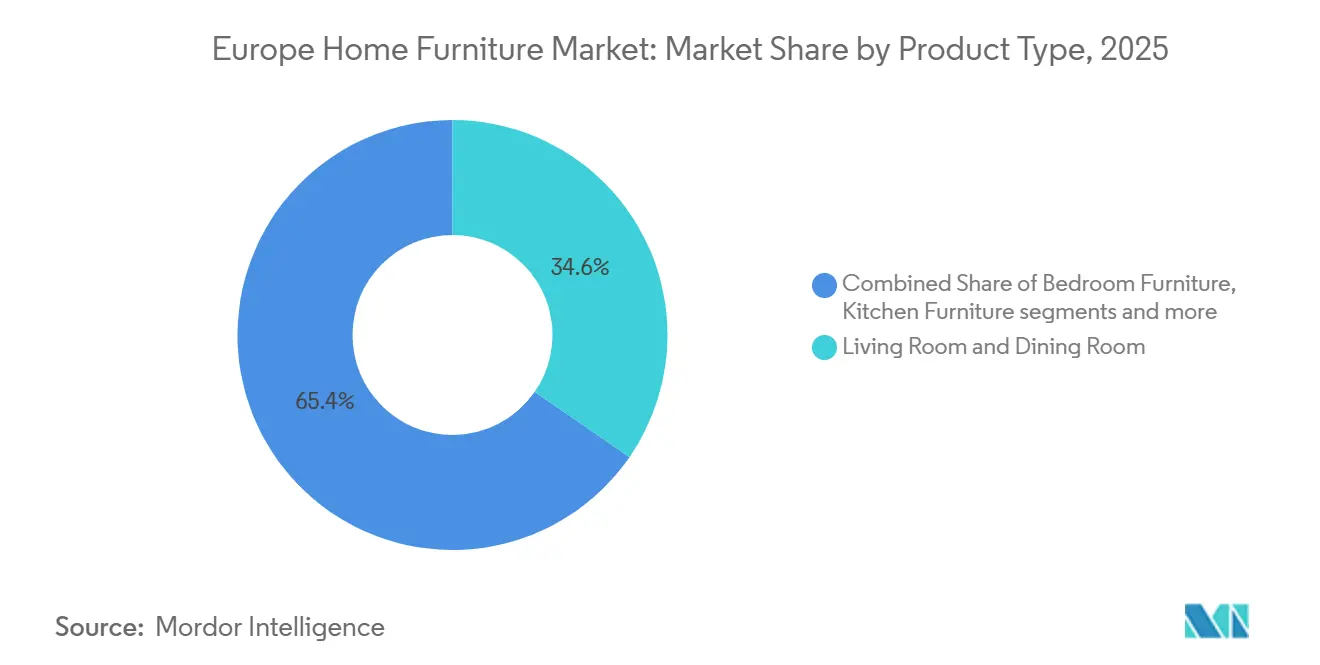

- Par produit, le mobilier de salon et de salle à manger a dominé avec 34,62 % de la part du marché européen des meubles pour la maison en 2025, tandis que le mobilier de bureau à domicile devrait progresser à un CAGR de 3,87 % jusqu'en 2031.

- Par matériau, le bois représentait 53,71 % de la part du marché européen des meubles pour la maison en 2025, tandis que le plastique et les polymères devraient croître à un CAGR de 4,60 % jusqu'en 2031.

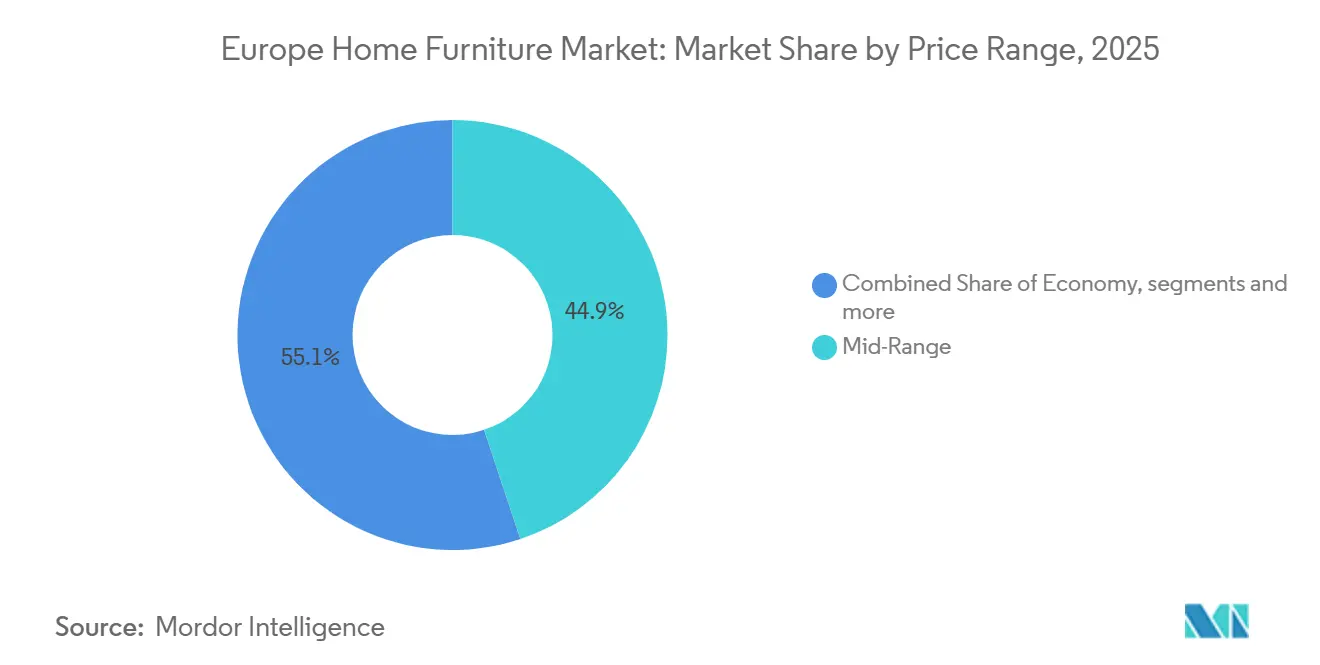

- Par gamme de prix, le milieu de gamme détenait 44,88 % de la part du marché européen des meubles pour la maison en 2025, tandis que le premium devrait croître à un CAGR de 4,34 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage et d'aménagement ont capté 45,12 % de la part du marché européen des meubles pour la maison en 2025, tandis que le canal en ligne devrait progresser à un CAGR de 5,12 % jusqu'en 2031.

- Par géographie, l'Allemagne et le Royaume-Uni représentaient ensemble 35,74 % de la part du marché européen des meubles pour la maison en 2025, tandis que la Pologne devrait afficher un CAGR de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des meubles pour la maison

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vague de rénovation de l'Union européenne et rénovations énergétiques des bâtiments stimulant les réaménagements intérieurs | +0.7% | France, Belgique, Pays-Bas et Allemagne | Moyen terme (2 à 4 ans) |

| Le règlement sur l'écoconception pour des produits durables et les passeports numériques de produits accélérant les conceptions durables et durables | +0.5% | À l'échelle de l'Union européenne | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique et adoption de l'omnicanal dans la distribution de mobilier | +0.9% | Pays nordiques, Royaume-Uni et Espagne | Court terme (≤ 2 ans) |

| Transition vers le bois durable et les matériaux certifiés dans les segments résidentiels | +0.4% | Allemagne, France, Benelux, pays nordiques | Moyen terme (2 à 4 ans) |

| Délocalisation de proximité et délais de livraison plus courts favorisant le modulaire et le prêt-à-assembler fabriqués dans l'Union européenne | +0.6% | Pologne, Roumanie, Espagne, États baltes | Court terme (≤ 2 ans) |

| Besoins liés au mode de vie hybride soutenant la demande après la pandémie | +0.8% | Royaume-Uni, Allemagne, France, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vague de rénovation de l'Union européenne et rénovations énergétiques des bâtiments stimulant les réaménagements intérieurs

Les plans nationaux de rénovation des bâtiments dans le cadre de la directive révisée sur la performance énergétique des bâtiments doivent être finalisés avant le 31 décembre 2026, avec des projets intermédiaires attendus en 2025, ce qui constitue un ancrage politique clair pour les programmes de rénovation et leur financement dans les États membres. Ces plans fixent des jalons pour 2030 et 2040 et orientent l'Europe vers un parc immobilier à émissions nulles d'ici 2050, ce qui accroît la demande en matériaux, équipements et aménagements intérieurs conformes aux nouvelles normes d'efficacité énergétique et de confort. Lorsque les enveloppes résidentielles sont rénovées et la ventilation améliorée, les propriétaires procèdent généralement à la modernisation des cuisines, des espaces de rangement et des pièces de vie pour s'adapter aux nouvelles configurations et aux objectifs d'optimisation de l'espace. Les distributeurs et les fabricants qui accompagnent les flux de rénovation mesurés, tels que les cuisines modulaires et les systèmes de rangement adaptés aux empreintes standardisées, sont bien positionnés pour convertir les projets financés par des subventions en flux de commandes réguliers. Le marché européen des meubles pour la maison bénéficie indirectement de la vague de rénovation, car chaque rénovation énergétique profonde augmente la probabilité de réaménagements intérieurs associés au cours du cycle de vie d'un bien immobilier. L'exécution des programmes varie selon les pays, mais l'orientation politique est cohérente à l'échelle du bloc et crée une longue piste pour les activités d'amélioration intérieure liées à la performance énergétique [2]Commission européenne, « Plans nationaux de rénovation des bâtiments », Commission européenne, europa.eu.

Le règlement sur l'écoconception pour des produits durables et les passeports numériques de produits accélérant les conceptions durables et pérennes

Le mobilier est une catégorie prioritaire dans le plan de travail 2025 de la Commission pour le règlement sur l'écoconception pour des produits durables, qui prépare le terrain pour des règles spécifiques aux produits d'ici 2028, puis pour la surveillance du marché au début des années 2030. Les passeports numériques de produits exigeront des données structurées et lisibles par machine sur la composition, les substances préoccupantes, la durabilité et la recyclabilité, ce qui déplace la conformité vers la phase de conception et de gestion du cycle de vie des produits. Les marques qui investissent tôt dans l'architecture des passeports numériques de produits et la traçabilité des nomenclatures acquièrent un avantage, car leurs données peuvent étayer des allégations, ouvrir des voies d'approvisionnement et soutenir des services de seconde vie tels que les réparations et les reprises. Les distributeurs qui gèrent déjà des programmes de rachat ou de remise en état peuvent alimenter les données du passeport de la collecte à la revente, ce qui soutient les modèles circulaires et renforce la confiance des consommateurs dans les catégories réglementées. Pour les fabricants de mobilier, cela fait passer la conformité de l'étiquetage rétrospectif à la conception proactive pour la circularité : les produits doivent intégrer la traçabilité dès la phase de nomenclature, documenter la géolocalisation pour le bois couvert par le règlement sur la déforestation, et démontrer les voies de réparation et de démontage. Les pionniers comme Ingka Group (IKEA) pilotent l'infrastructure des passeports numériques de produits dans le cadre de leur service de rachat (686 500 produits d'occasion collectés au cours de l'exercice 2025) et de leur marché de seconde main, traitant les données du passeport comme un avantage concurrentiel plutôt que comme une contrainte réglementaire [3]ITLN, « Ingka Group intensifie son engagement circulaire et ses opérations bas carbone », ITLN, itln.in. Les projets de collaboration financés par l'Union européenne, tels que les consortiums travaillant sur la conception circulaire, les espaces de données et les systèmes produit-service, abaissent les barrières pour les petites et moyennes entreprises souhaitant adopter des processus conformes aux passeports numériques de produits.

Essor du commerce électronique et adoption de l'omnicanal dans la distribution de mobilier

Les capacités de gestion unifiée des commandes et d'expédition depuis le magasin permettent aux distributeurs de mobilier d'améliorer la disponibilité tout en maintenant des stocks allégés, ce qui augmente le taux de conversion et réduit les ruptures de stock pour les articles volumineux et les articles de décoration. Les réseaux de magasins qui interconnectent les stocks entre entrepôts et points de vente peuvent acheminer les commandes vers le nœud le plus rapide ou le plus économique, ce qui favorise à la fois la livraison à domicile et le retrait en magasin. Les outils de configuration visuelle et les services de planification des espaces intègrent la découverte numérique à la consultation en magasin, permettant aux acheteurs de finaliser rapidement leurs conceptions et leurs mesures. La possibilité de vendre à la fois des produits propriétaires et des articles de place de marché dans le même panier élargit l'offre sans mobiliser de capitaux importants. À mesure que les consommateurs attendent des délais de livraison plus courts, les dispositifs omnicanaux aident les distributeurs à réaffecter le rôle des magasins vers l'exécution des commandes et le service, tout en maintenant des showrooms axés sur l'expérience. Le marché européen des meubles pour la maison continuera d'évoluer vers des parcours hybrides qui débutent en ligne, font appel aux services en magasin pour la validation, et s'achèvent par un mix de livraison à domicile et de services d'installation selon les besoins du projet [4]OneStock, « Maisons du Monde s'associe à OneStock », OneStock, onestock-retail.com.

Les besoins liés au mode de vie hybride soutenant la demande après la pandémie

Le travail hybride est désormais un mode de fonctionnement stable pour une large part des actifs dans les grandes économies européennes, ce qui maintient l'attention sur les sièges ergonomiques, les bureaux réglables et les rangements reconfigurables en cours de journée. Au Royaume-Uni, les modèles hybrides formels rapportés par les employeurs et les concepteurs d'espaces de travail continuent d'ancrer les investissements dans les espaces de travail à domicile pour les travailleurs du savoir qui partagent leur temps entre domicile et bureau. Les solutions modulaires de cuisine et de séjour qui dissimulent le désordre et ouvrent l'espace social gagnent du terrain, avec de nouveaux équipements qui pivotent, se soulèvent et convertissent les rangements en étagères ouvertes selon les besoins quotidiens. Les systèmes de chambre à coucher intégrant un rangement intelligent et des prix accessibles séduisent les ménages souhaitant rafraîchir leur agencement sans rénovation complète. Les marques premium étendent les principes circulaires à la conception pour le démontage et aux composants longue durée, qui soutiennent les voies de service et de revente ultérieures dans la vie du produit. Le marché européen des meubles pour la maison continuera d'aligner ses feuilles de route produits sur l'optimisation des petits espaces, l'usage multifonctionnel et les caractéristiques de bien-être liées à l'usage hybride régulier à domicile.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur le pouvoir d'achat des ménages retardant les achats importants | -1.1% | Allemagne, Royaume-Uni, France, Italie | Court terme (≤ 2 ans) |

| La volatilité du bois et des matières premières met à l'épreuve la politique tarifaire | -0.7% | Exportateurs nordiques, scieries d'Europe centrale, importateurs du Royaume-Uni | Moyen terme (2 à 4 ans) |

| Coûts de conformité au règlement sur la déforestation et goulets d'étranglement dans la traçabilité du bois | -0.3% | À l'échelle de l'Union européenne, en particulier les PME | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée allongeant les délais de livraison | -0.2% | Allemagne, Pays-Bas et France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur le pouvoir d'achat des ménages retardant les achats importants

Les budgets des ménages restent sensibles aux coûts de l'énergie et du logement dans plusieurs grandes économies, ce qui continue de retarder les achats discrétionnaires de cuisines, de salons et de chambres à coucher. Les volumes de transactions sur les marchés immobiliers influencent les commandes de mobilier, car les déménagements et les rénovations importantes déclenchent souvent des mises à jour complètes de pièces, et un ralentissement des flux peut freiner la croissance de la catégorie. Les distributeurs répondent par des offres de financement, des ensembles de pièces et des assortiments axés sur la valeur qui répondent aux budgets contraints tout en préservant la qualité perçue. Les gammes premium sont plus stables, les acheteurs aisés poursuivant leurs cycles de renouvellement planifiés, ce qui contribue à défendre les marges même lorsque les volumes du marché intermédiaire fléchissent. Les marques qui rationalisent leurs assortiments et se concentrent sur des constructions à rotation rapide peuvent mieux gérer leur besoin en fonds de roulement pendant les périodes de dépenses prudentes. Le marché européen des meubles pour la maison devrait connaître une amélioration progressive à mesure que les salaires réels se normalisent et que la confiance des consommateurs se stabilise, mais la reprise dépendra des conditions locales du marché immobilier et du travail, qui varient selon les pays.

Coûts de conformité au règlement sur la déforestation et goulets d'étranglement dans la traçabilité du bois

Le règlement de l'Union européenne sur la déforestation oblige les opérateurs à collecter des données de géolocalisation pour les parcelles utilisées dans l'approvisionnement en bois et à soumettre une diligence raisonnable pour les produits mis sur le marché, ce qui ajoute de nouvelles obligations aux chaînes d'approvisionnement à plusieurs niveaux. Certains fournisseurs en amont ont besoin de temps pour cartographier les parcelles et mettre à jour la documentation, ce qui a créé des frictions administratives précoces pour les marques en aval qui préparent leurs systèmes de conformité. Si les cadres de certification peuvent simplifier certaines parties de la chaîne de vérification, ils ne remplacent pas les obligations du règlement sur la déforestation, notamment la capture de géolocalisation pour les intrants dérivés du bois. Les entreprises budgétisent des audits, des plateformes de données et des formations des fournisseurs pour se conformer à la réglementation, ce qui crée des frais généraux récurrents pour les importateurs de taille intermédiaire et les intégrateurs en aval. Les risques de non-conformité vont des amendes aux saisies de produits et à l'exclusion temporaire du marché, ce qui renforce la nécessité d'une consolidation robuste des fournisseurs et d'outils de traçabilité. Le marché européen des meubles pour la maison subira une pression modérée à court terme du fait de ces changements, tandis que les pionniers qui résolvent tôt les questions de provenance pourront transformer la conformité en garantie concurrentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bureau à domicile s'accélère avec l'ancrage du travail hybride

Le mobilier de salon et de salle à manger est resté l'ancre avec 34,62 % de la part du marché européen des meubles pour la maison en 2025, bien que la croissance soit régulière plutôt que rapide à mesure que les cycles de remplacement se normalisent. Le marché européen des meubles pour la maison reflète la façon dont les espaces communs conservent un statut prioritaire dans les budgets des ménages, même lorsque les consommateurs reportent certains achats discrétionnaires. Le mobilier de bureau à domicile devrait progresser à un CAGR de 3,87 %, soutenu par des modes de travail hybrides qui se sont installés dans des routines durables au Royaume-Uni et dans les grandes économies européennes. L'accent s'est déplacé des bureaux provisoires vers les sièges ergonomiques, les systèmes à hauteur réglable et les rangements qui s'intègrent aux espaces de vie. Les catégories cuisine et rangement devraient continuer à bénéficier indirectement des plans nationaux de rénovation visant à améliorer la performance énergétique et à moderniser le parc immobilier d'ici les jalons de 2030 et 2040. Le mobilier de salle de bain évolue avec les tendances d'intégration des vasques et des miroirs qui associent éclairage et rangement dans des agencements épurés. Les articles d'extérieur restent liés à l'usage saisonnier et aux contraintes d'espace, bien que l'intérêt persiste là où les balcons et les terrasses font partie des routines quotidiennes en milieu urbain.

Le développement des produits s'oriente vers les espaces multifonctionnels et les composants intégrés qui améliorent le confort, la maintenabilité et la durée de vie. Dans les cuisines, les marques expérimentent des équipements modulaires qui convertissent des compartiments cachés en étagères ouvertes grâce à des mécanismes de levage et de rotation fluides, répondant ainsi aux transitions quotidiennes entre les modes cuisine, travail et convivialité. Les acteurs premium et orientés design investissent également dans des innovations numériques et matérielles qui soutiennent la conformité future et la différenciation. Les prototypes de cuisines intelligentes montrent comment les capteurs, l'alimentation inductive et les guides d'utilisation peuvent être intégrés dans les plans de travail, puis documentés via des données numériques pour le service après-vente. Dans les équipements de salle de bain, des mouvements récents de portefeuille renforcent l'approvisionnement régional dans les pays nordiques, ce qui peut soutenir les assortiments de mobilier de salle de bain adjacents. Le marché européen des meubles pour la maison continuera d'aligner ses gammes de produits sur les besoins du mode de vie hybride et les rénovations soucieuses de l'énergie qui modernisent simultanément les rangements, les sièges et les plans de travail.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par matériau : l'innovation dans le plastique et les polymères dépasse le bois traditionnel

Le bois a continué de dominer avec 53,71 % du chiffre d'affaires en 2025, car il reste fondamental dans les meubles de rangement, les cuisines et les espaces de stockage sur le marché européen des meubles pour la maison. L'approvisionnement prospectif dépend désormais de la traçabilité, car l'accès aux marchés réglementés exige une documentation attestant que les intrants en bois proviennent de terres non déboisées et satisfont aux obligations de diligence raisonnable. Les certifications de chaîne de contrôle restent courantes pour les acheteurs publics et privés en Europe dans le cadre des pratiques de preuve d'origine et de durabilité. Le plastique et les polymères devraient croître à un CAGR de 4,60 % pour la taille du marché européen des meubles pour la maison, à mesure que la science des matériaux circulaires et les chimies bas carbone améliorent les performances dans les revêtements et les coques. Les fabricants se tournent vers des intrants recyclés et à teneur biologique là où la conception et la durabilité correspondent aux cas d'usage intérieurs et aux objectifs esthétiques, ce qui attire de nouveaux partenariats d'approvisionnement. Un exemple marquant est le recours aux polymères recyclés et aux mélanges pour les sièges, qui réduit l'utilisation de plastique vierge tout en maintenant la qualité de finition et l'intégrité structurelle. Les fournisseurs de produits chimiques élargissent également leurs portefeuilles de polyuréthane bas carbone utilisant des énergies renouvelables et des améliorations de procédés pour réduire les émissions incorporées, ce qui soutient les critères des consommateurs et des acheteurs en matière d'objectifs climatiques.

Le métal conserve une trajectoire de croissance mesurée dans les cadres, les pieds et les ensembles d'extérieur, car il offre durabilité, résistance répétable et options de finition adaptées au style minimaliste. La catégorie « Autres » couvre le verre, les textiles et les biocomposites émergents qui utilisent des fibres végétales et du mycélium pour réduire la teneur en matières fossiles tout en répondant aux besoins structurels des coques et des panneaux. Les projets financés par l'Union européenne font progresser la recherche sur les biocomposites et les techniques de traitement à grande échelle, ce qui pourrait accélérer l'adoption dans certaines gammes de produits à mesure que les courbes de coûts s'améliorent. Les biomatériaux passent également du concept aux pilotes commerciaux dans les applications premium où les premiers adoptants valorisent les textures inédites et l'approvisionnement vérifié. Sur la période de prévision, le marché européen des meubles pour la maison équilibrera les constructions en bois éprouvées avec des cycles d'innovation plus rapides dans les polymères recyclés et les matériaux biosourcés pour répondre aux attentes en matière de conception, de durabilité et de réglementation.

Par gamme de prix : le premium progresse grâce à la durabilité vérifiée et au design

Le milieu de gamme a capté 44,88 % du chiffre d'affaires en 2025, car il répond aux besoins d'accessibilité généraux et est présent dans les circuits généralistes qui servent les cycles de rénovation et de rafraîchissement quotidiens sur le marché européen des meubles pour la maison. Le cœur du segment intermédiaire continue de s'adapter avec des finitions durables, une quincaillerie fonctionnelle et des formats modernes qui offrent de la valeur sans installation complexe. Le premium devrait croître à un CAGR de 4,34 % pour la taille du marché européen des meubles pour la maison, à mesure que les ménages disposant d'un revenu discrétionnaire plus élevé recherchent la longévité, des matériaux vérifiés et un design de marque. Le positionnement premium s'appuie désormais sur la conception pour le démontage, les services de reprise et les intrants certifiés pouvant être documentés via des passeports numériques de produits plus tard dans la décennie. Le signal est cohérent parmi les grandes maisons de design qui alignent leurs collections sur les principes circulaires sans compromettre l'esthétique.

Parallèlement, les gammes premium accessibles et d'entrée de gamme premium ciblent les acheteurs souhaitant des surfaces raffinées, une quincaillerie à fermeture douce et un éclairage intégré sans dépense sur mesure complète. Les nouvelles gammes de cuisines lancées pour le cycle 2026 illustrent comment les fabricants peuvent proposer des agencements ergonomiques et des surfaces structurées à des prix accessibles soutenus par des offres de financement partenaires. À mesure que les exigences circulaires mûrissent sous l'effet du règlement sur l'écoconception pour des produits durables, les marques premium qui font de la durabilité et de la maintenabilité le cœur de leur proposition de valeur peuvent se différencier davantage grâce au support de garantie et aux options de remise en état. Les partenariats fournisseurs dans les polymères et les biomatériaux enrichissent également le discours autour des empreintes carbone des produits et des voies de fin de vie. Le marché européen des meubles pour la maison verra une distinction plus nette entre les ensembles de base optimisés pour le prix et les ensembles premium optimisés pour la longévité, la réparation et l'approvisionnement responsable.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : le canal en ligne se développe à mesure que l'orchestration omnicanale s'améliore

Les grandes surfaces de bricolage et d'aménagement détenaient 45,12 % de part en 2025, ce qui reflète l'importance du conseil physique et du support à l'installation pour les projets de cuisines, de salles de bain et de rangements. Ce format ancre toujours les achats à forte valeur ajoutée où la prise de mesures, la réalisation de gabarits et la logistique sont essentielles, tandis que les professionnels du bâtiment s'appuient sur une disponibilité rapide et des assortiments cohérents. Le canal en ligne devrait croître à un CAGR de 5,12 %, aidé par des systèmes de gestion des commandes qui acheminent vers le nœud d'exécution le plus rapide ou le plus efficace et par des programmes d'expédition depuis le magasin qui raccourcissent les délais de livraison. Les modèles de retrait en magasin et de livraison programmée élargissent la commodité pour les articles lourds, et les places de marché étendent la portée sans mobiliser de capitaux importants.

La maturité omnicanale dépend désormais d'un inventaire unifié et de la capacité à présenter des stocks en temps réel aux clients sur les écrans web et en magasin, ce qui réduit les ventes perdues dues aux ruptures de stock. Les distributeurs qui orchestrent les flux B2C, B2B et de place de marché dans une seule plateforme peuvent consolider les signaux de demande et ajuster les assortiments plus rapidement. Les formats spécialisés continuent d'être importants pour les projets configurés et les produits premium nécessitant une consultation de conception, une spécification et une livraison avec service complet. Du côté B2B, les partenariats de projet qui intègrent conception, logistique et installation maintiennent des délais serrés pour les constructeurs et les promoteurs, notamment dans les programmes de cuisine où la précision est essentielle. Le marché européen des meubles pour la maison s'appuiera sur des parcours mixtes qui débutent en ligne, se valident en magasin et s'achèvent par des services de livraison et de pose adaptés à la portée du projet.

Analyse géographique

Le marché allemand du mobilier résidentiel, ainsi que celui du Royaume-Uni, représentaient 35,74 % de la part du marché européen du mobilier résidentiel en 2025, reflétant leur base de consommateurs combinée, leur infrastructure de distribution et leurs liens avec la fabrication nationale dans des catégories adjacentes telles que les cuisines et le rangement. Ces deux marchés continuent de s'adapter aux contraintes budgétaires des ménages et au ralentissement des transactions immobilières, qui ont historiquement représenté une large part des événements d'achat de mobilier. Le soutien des politiques publiques en faveur des améliorations de l'efficacité énergétique et des rénovations de bâtiments devrait générer une demande de rénovation stable, ce qui bénéficie aux cycles de renouvellement du rangement et des cuisines dans les logements existants. Le marché européen du mobilier résidentiel dans ces pays connaîtra une normalisation progressive à mesure que l'inflation se modère et que la confiance des ménages se stabilise, les détaillants concentrant leurs assortiments sur des offres milieu de gamme et des forfaits de services.

L'Italie, l'Espagne et les pays du BENELUX présentent un tableau équilibré. L'héritage design de l'Italie soutient les exportations haut de gamme dans les segments de l'assise et des systèmes, tandis que les tendances de la consommation intérieure restent prudentes et varient selon les régions. L'écosystème espagnol est actif dans la promotion commerciale et les salons du design, ce qui favorise l'exposition des marques sur les circuits résidentiels et contractuels. Les marchés du BENELUX sont des adopteurs précoces des critères de durabilité dans les achats publics et privés, ce qui encourage le recours à des matériaux certifiés et pousse les fabricants à justifier la traçabilité de leur chaîne d'approvisionnement. Le marché européen du mobilier résidentiel dans ces pays continue d'évoluer vers le rangement modulaire, les cuisines contemporaines et l'assise à dominante textile, en adéquation avec les modes de vie en petits espaces.

La Pologne et le cluster plus large du reste de l'Europe devraient enregistrer la croissance la plus rapide d'ici 2031, soutenus par des capacités de fabrication en proximité dans les meubles en caisse prêts à assembler et les cuisines. Les fournisseurs locaux capables de livrer dans des délais serrés et de répondre aux exigences de conformité gagnent des partenaires dans les circuits de distribution résidentiels et contractuels d'Europe occidentale. À mesure que les coûts logistiques et les exigences de conformité sont internalisés, l'approvisionnement régional peut atteindre la parité de coût rendu pour de nombreuses références par rapport aux importations lointaines, ce qui améliore la réactivité. Le marché européen du mobilier résidentiel en Europe centrale et orientale bénéficie également de la hausse des revenus disponibles urbains et de l'amélioration continue des réseaux logistiques de distribution. Compte tenu de l'orientation réglementaire en matière de traçabilité et de circularité, ces régions sont bien positionnées pour développer une production conforme à rotation rapide, avec des programmes d'approvisionnement intégrés répondant à la demande allemande, française et du BENELUX.

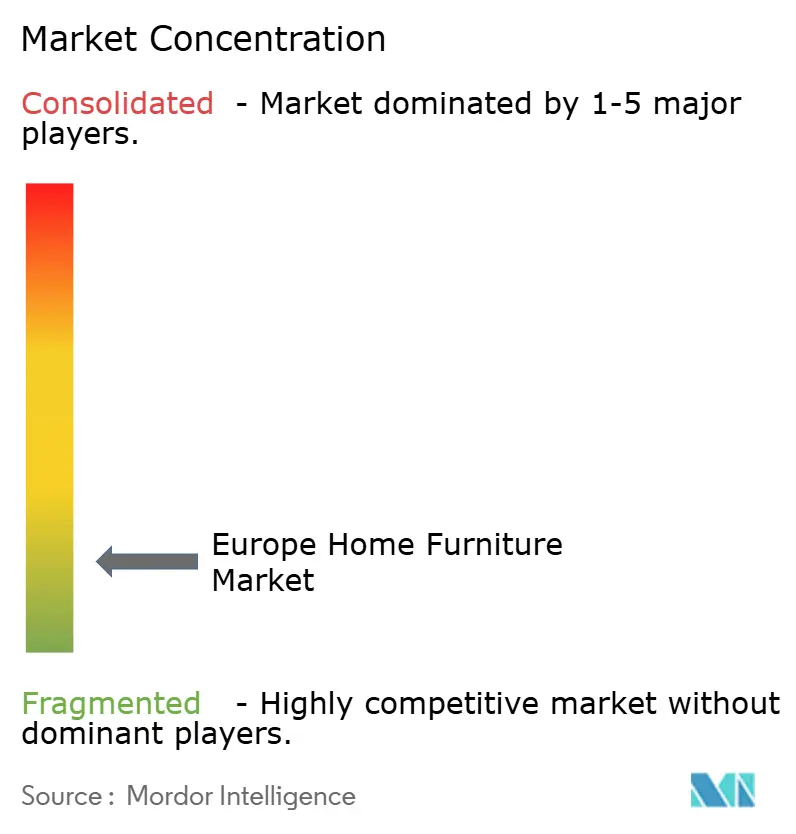

Paysage concurrentiel

Le paysage concurrentiel est diversifié et fragmenté sur le plan régional, ce qui maintient la rivalité centrée sur les capacités plutôt que sur le simple prix. Les pionniers des passeports numériques de produits et de l'écoconception façonneront les normes de catégorie à mesure que les actes délégués seront adoptés plus tard dans la décennie, avec des pilotes déjà en cours chez les grands distributeurs qui gèrent des services de reprise et de revente. Les fabricants développent la conception pour la réparation, la documentation de durabilité et la traçabilité des nomenclatures afin que les produits répondent aux futures exigences de données au niveau du modèle ou du lot. Le marché européen des meubles pour la maison récompensera les marques qui associent les choix de matériaux à des données de durabilité vérifiables tout en équilibrant coût, esthétique et support de service.

Les partenariats stratégiques illustrent comment les leaders se préparent à la prochaine vague de différenciation des catégories. Les fabricants de cuisines présentent des concepts technologiques intégrés qui incorporent capteurs, alimentation inductive et fonctions de guidage culinaire dans les plans de travail, pouvant être suivis via des passeports de produits pour le service dans le temps. Les plateformes d'orchestration des commandes unifient désormais les stocks entre magasins et entrepôts pour les grands distributeurs de style de vie, ce qui réduit les ruptures de stock et permet l'expédition depuis le magasin pour une livraison locale plus rapide. Du côté des matériaux, les fabricants de mobilier adoptent des intrants recyclés et biosourcés pour les coques et les coussins à mesure que les partenaires chimiques mettent sur le marché des familles de polyuréthane à faible empreinte carbone.

Les fabricants et les distributeurs préparent également la mise à l'échelle circulaire en développant les options de réparation, la standardisation des composants et les canaux de reprise pouvant être intégrés aux passeports numériques de produits. Les innovations en biomatériaux s'intègrent dans les collections premium où les premiers adoptants valorisent la nouveauté et l'origine vérifiée, ce qui pourrait favoriser une adoption plus large à mesure que les courbes de coûts s'améliorent. Les marques premium et de design contemporain alignent le cycle 2026 sur le rangement modulaire et les concepts de vie en petits espaces pouvant évoluer avec les besoins des ménages. Le marché européen des meubles pour la maison reste une course à la validation de la provenance dans le cadre du règlement sur la déforestation, à l'intégration de données prêtes pour les passeports numériques de produits, et à la fourniture d'une qualité de service omnicanal répondant aux attentes des consommateurs en matière de découverte, de livraison et d'installation.

Leaders du secteur européen des meubles pour la maison

IKEA Industry

Nobilia

Nolte Küchen

Hülsta-Werke Hüls

Rauch Möbelwerke

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Ingka Group (IKEA) a annoncé son intention d'ouvrir 20 nouveaux magasins au format compact en Europe et en Amérique du Nord dans un délai de six mois, chacun proposant plus de 2 000 produits disponibles à l'achat immédiat avec retrait ou livraison de la gamme complète, dans le cadre d'un investissement de 5 milliards EUR sur trois ans visant à étendre son empreinte et à améliorer ses sites existants. Le déploiement des magasins compacts (2 000 m² à Limoges, France ; plus de 4 000 m² à Coimbra, Portugal ; Białystok, Pologne d'ici fin d'année) positionne IKEA à proximité des lieux de vie quotidienne des consommateurs, réduisant la dépendance aux grands entrepôts en périphérie et diminuant les coûts de livraison du dernier kilomètre.

- Mars 2026 : Natuzzi S.p.A. a annoncé un plan d'investissement dépassant 53 millions EUR sur trois ans (soit en moyenne 18 millions EUR par an) pour atteindre l'équilibre financier d'ici 2028, avec des fonds alloués au développement du réseau de distribution, à la R&D et au renforcement des installations de production en Italie. L'entreprise a abandonné 476 suppressions d'emplois prévues, réorientant sa stratégie 2026-2028 vers la relance des opérations et le rapatriement de la production Natuzzi Editions pour l'Amérique du Nord de la Chine vers l'Italie et la Roumanie, une décision visant à atténuer les droits de douane américains et à utiliser pleinement la capacité des usines italiennes.

- Janvier 2026 : Ingka Group (IKEA) a étendu sa place de marché de seconde main à la Suède (lancée le 28 janvier 2026), la rendant active dans cinq pays européens (Suède, Espagne, Norvège, Portugal, Pologne), avec pour objectif 170 000 annonces actives d'ici fin d'année. La plateforme entre particuliers permet aux clients de scanner les produits IKEA, de recevoir des recommandations de prix instantanées et des photographies professionnelles, et de choisir entre un paiement en espèces ou un bonus de 15 % sous forme de carte de remboursement numérique IKEA, soutenant les objectifs d'économie circulaire et prolongeant le cycle de vie des produits.

- Novembre 2025 : Nobilia a présenté la collection LOOK pour 2026, une gamme de cuisines d'entrée de gamme dotée de surfaces structurées, de coulisses et charnières à fermeture douce, d'un éclairage LED intégré et d'un design ergonomique premium à des prix accessibles, disponible dans les finitions LOOK Coffee et LOOK Sand.

Périmètre du rapport sur le marché européen des meubles pour la maison

Les meubles pour la maison sont des pièces de mobilier pouvant être déplacées dans la maison ou le bureau pour améliorer le confort de vie et de travail.

Le rapport sur le marché européen des meubles pour la maison est segmenté par produit (mobilier de salon et de salle à manger, mobilier de chambre à coucher, mobilier de cuisine, mobilier de bureau à domicile, mobilier de salle de bain, mobilier d'extérieur et autres meubles), matériau (bois, métal, plastique et polymère, et autres), gamme de prix (économique, milieu de gamme et premium), canal de distribution (grandes surfaces de bricolage et d'aménagement, magasins spécialisés en mobilier, en ligne et autres canaux de distribution) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, Benelux, pays nordiques et reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier |

| En ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Benelux (Belgique, Pays-Bas et Luxembourg) |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de taille du marché européen des meubles pour la maison jusqu'en 2031 ?

La taille du marché européen des meubles pour la maison est projetée à 100,53 milliards USD en 2026 et à 118,83 milliards USD d'ici 2031, avec un CAGR de 3,4 % sur la période 2026-2031.

Quelles catégories de produits mènent la croissance sur le marché européen des meubles pour la maison ?

Le salon et la salle à manger ont dominé le chiffre d'affaires en 2025, tandis que le bureau à domicile est la catégorie à la croissance la plus rapide, soutenue par le travail hybride ancré et les besoins ergonomiques continus.

Comment les réglementations de l'Union européenne affecteront-elles le marché européen des meubles pour la maison ?

Le règlement sur la déforestation exigera la géolocalisation et la diligence raisonnable pour les intrants en bois d'ici fin 2026, et le règlement sur l'écoconception pour des produits durables introduira les passeports numériques de produits d'ici la fin des années 2020, ce qui place la traçabilité, la durabilité et la réparabilité au cœur de l'accès au marché.

Quels matériaux gagnent des parts sur le marché européen des meubles pour la maison ?

Le bois reste le plus important, tandis que le plastique et les polymères connaissent la croissance la plus rapide à mesure que les solutions recyclées et à teneur biologique arrivent à maturité, soutenues par les avancées des fournisseurs en chimies de polyuréthane bas carbone.

Quels canaux façonnent les ventes sur le marché européen des meubles pour la maison ?

Les grandes surfaces de bricolage et d'aménagement ancrent toujours les projets complexes, tandis que la croissance en ligne est plus rapide grâce à la gestion unifiée des commandes, à l'expédition depuis le magasin et aux places de marché qui élargissent la portée sans mobiliser de capitaux importants.

Quelles régions affichent la dynamique la plus forte sur le marché européen des meubles pour la maison ?

L'Allemagne et le Royaume-Uni restent les plus grands marchés combinés, tandis que la Pologne et le reste de l'Europe devraient connaître la croissance la plus rapide grâce à la capacité de proximité et à l'amélioration de la logistique de distribution.

Dernière mise à jour de la page le: