Taille et parts du marché des textiles de maison en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 29.35 Milliards de dollars |

| Taille du Marché (2026) | 30.39 Milliards de dollars |

| Taille du Marché (2031) | 36.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.46% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles de maison en Europe par Mordor Intelligence

La taille du marché des textiles de maison en Europe s'élevait à 30,39 milliards USD en 2026, contre 29,35 milliards USD en 2025, et devrait atteindre 36,02 milliards USD d'ici 2031 avec un TCAC de 3,46 %. La dynamique est soutenue par des cycles réguliers de remplacement des ménages, la normalisation des activités de voyage et d'hébergement, ainsi que des besoins d'approvisionnement plus importants de la part des hôpitaux et des municipalités qui spécifient désormais des linges certifiés durables dans leurs appels d'offres. La politique en faveur de textiles traçables et circulaires, notamment les passeports numériques de produits, renforce les exigences de conformité pour les importateurs et les fabricants de l'UE, tout en créant une voie de différenciation pour les marques disposant de données environnementales crédibles. Le coton reste la fibre dominante en 2026, tandis que le lin progresse plus rapidement grâce à des superficies record de culture du lin en Europe et à un discours de durabilité clair qui résonne auprès des acheteurs premium[1]Commission européenne, "Achats publics écologiques", Commission européenne, environment.ec.europa.eu . L'Allemagne représente la plus grande contribution nationale, tandis que les pays nordiques progressent au rythme le plus rapide jusqu'en 2031.

Principaux enseignements du rapport

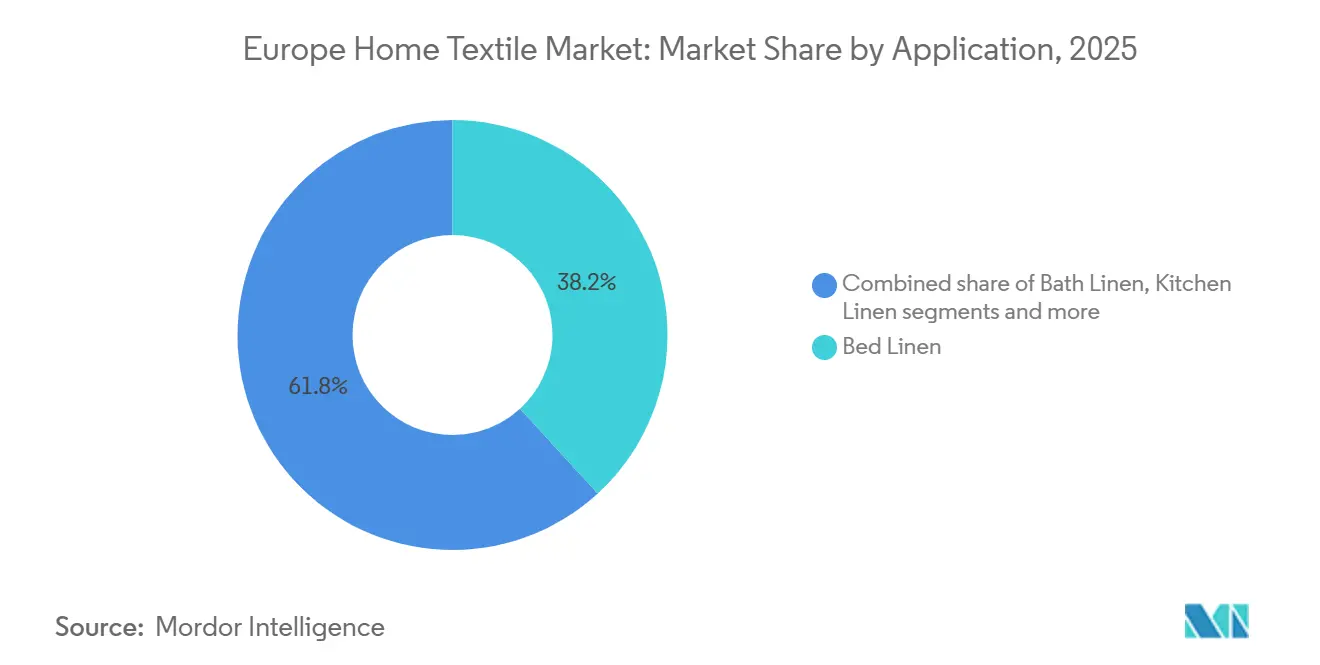

- Par application, le linge de lit a capté une part de 38,20 % en 2025 sur le marché des textiles de maison en Europe. Le linge de bain devrait connaître la croissance la plus rapide, avec un TCAC de 4,42 % jusqu'en 2031.

- Par matière, le coton était en tête avec une part de revenus de 52,65 % en 2025 sur le marché des textiles de maison en Europe, tandis que le lin devrait se développer à un TCAC de 3,83 % jusqu'en 2031.

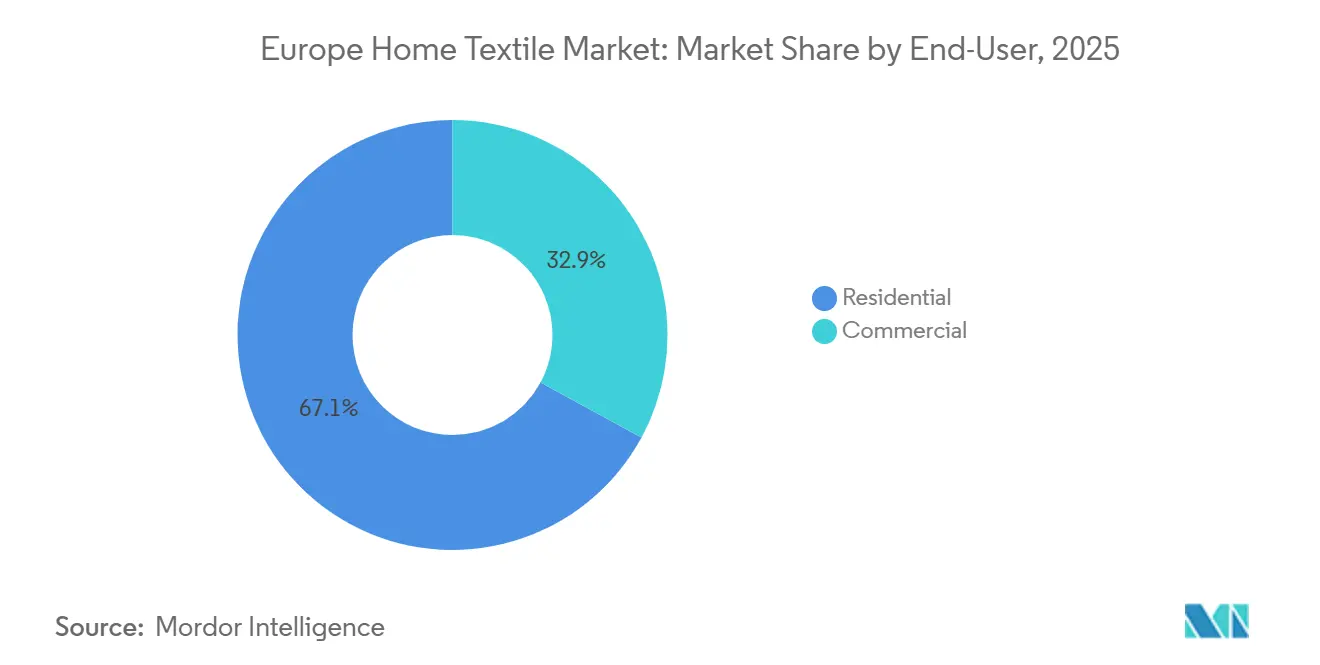

- Par utilisateur final, le segment résidentiel représentait 67,10 % des revenus de 2025 sur le marché des textiles de maison en Europe. Le segment commercial devrait croître à un TCAC de 3,57 % jusqu'en 2031.

- Par canal de distribution, la vente au détail B2C représentait 72,75 % des revenus de 2025 sur le marché des textiles de maison en Europe. Les canaux directs B2B devraient être les plus rapides, avec un TCAC de 4,06 % jusqu'en 2031.

- Par géographie, l'Allemagne était en tête avec 22,10 % en 2025 sur le marché des textiles de maison en Europe. La région nordique devrait afficher la croissance la plus rapide avec un TCAC de 5,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des textiles de maison en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de remplacement liée à la rénovation dans le parc immobilier de l'UE | +0.8% | Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et de l'omnicanal dans les textiles de maison | +1.1% | Paneuropéen, plus fort dans les pays nordiques et le Benelux | Court terme (≤ 2 ans) |

| Premiumisation axée sur la durabilité (écolabels, fibres biologiques, fibres recyclées) | +1.2% | Pays nordiques, Allemagne, France | Moyen terme (2 à 4 ans) |

| Reprise de l'hôtellerie et des séjours de courte durée stimulant le renouvellement du linge commercial | +0.7% | Espagne, Italie, France | Court terme (≤ 2 ans) |

| Achats publics écologiques de l'UE stimulant la demande de textiles certifiés | +0.6% | UE-27 avec les premiers adoptants au Danemark, en Autriche et aux Pays-Bas | Long terme (≥ 4 ans) |

| Passeports numériques de produits de l'UE permettant une différenciation fondée sur la traçabilité | +0.5% | UE-27, avec les précurseurs en France et en Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande de remplacement liée à la rénovation dans le parc immobilier de l'UE

L'activité d'amélioration de l'habitat, qui avait atteint son apogée après la pandémie, s'est stabilisée tout en continuant à soutenir les cycles de renouvellement des articles de décoration intérieure en 2025 et jusqu'en 2026. La trajectoire de montée en gamme favorise les fils à haute densité, les options biologiques certifiées et la sécurité chimique vérifiée, les ménages consacrant une partie de leurs budgets décoration à la durabilité et aux garanties environnementales. Les détaillants qui ont rationalisé la découverte et la confirmation d'adéquation grâce à des outils numériques guidés ont également enregistré une meilleure conversion et moins de retours, un schéma observé dans la croissance des ventes assistées numériquement dans les grandes enseignes d'ameublement. Au Royaume-Uni, Dunelm a signalé des gains de parts de marché et une participation numérique accrue, soulignant comment les parcours omnicanaux raccourcissent le délai d'achat pour des articles complexes comme les rideaux et les parures de lit. À mesure que les règles de responsabilité élargie des producteurs de l'UE entrent en phase de mise en œuvre, les caractéristiques de conception pour la circularité et la durabilité dans le linge de maison prennent un poids stratégique dans la planification des assortiments[2]Dunelm Group, "Résultats préliminaires de l'exercice 2025 et mise à jour du premier semestre de l'exercice 2026", Dunelm Group plc, corporate.dunelm.com .

Expansion du commerce électronique et de l'omnicanal dans les textiles de maison

En 2026, les détaillants opèrent des modèles de commerce unifié qui combinent l'inspiration en ligne avec le retrait en magasin et les retours, réduisant les frictions pour les produits volumineux ou nécessitant un toucher, comme les couettes et les serviettes. Dunelm a déclaré que les canaux en ligne représentaient une part nettement plus importante des ventes au cours de l'exercice 2025 qu'avant 2020, reflétant la durabilité de la demande numérique même si les magasins restent centraux pour la validation tactile. La visualisation en réalité augmentée et la recherche guidée réduisent l'incertitude liée à l'assortiment des couleurs et aident les acheteurs à calibrer la taille et le tombé avant de finaliser leur achat. L'intégration de la chaîne d'approvisionnement avec les réseaux de magasins, les consignes à colis et la livraison programmée améliore la rapidité et la fiabilité pour les calendriers de rénovation du week-end. Il en résulte une cadence de demande plus prévisible pour les articles à usage fréquent, ce qui soutient la planification du réapprovisionnement ciblé sur le marché des textiles de maison en Europe.

Premiumisation axée sur la durabilité (écolabels, fibres biologiques, fibres recyclées)

Les préférences d'achat des consommateurs et des institutions évoluent vers des fibres certifiées, des traitements à faible teneur en produits chimiques et une traçabilité vérifiable, ce qui soutient des primes de prix pour les linges portant des labels reconnus. La culture du lin européen est en expansion et bénéficie de caractéristiques agronomiques qui résonnent auprès des acheteurs soucieux de l'environnement, notamment son aptitude à la culture pluviale et son potentiel de séquestration du carbone dans les champs. L'Alliance pour le Lin-Chanvre Européen a signalé des pics de superficie consécutifs jusqu'aux semis de 2026, soulignant la disponibilité croissante d'assortiments de textiles de maison riches en lin. De nouvelles architectures de certification, telles que le programme Master's of FLAX FIBRE, formalisent la traçabilité grâce à des accréditations numériques qui s'alignent sur les exigences à venir des passeports numériques de produits de l'UE[3]Alliance pour le Lin-Chanvre Européen, "Marché du lin et certification", Alliance pour le Lin-Chanvre Européen, europeanflax.com . Des initiatives parallèles dans l'approvisionnement en coton recyclé, notamment des projets pilotes et des partenariats à long terme entre des innovateurs en fibres et de grands détaillants de prêt-à-porter, développent des capacités que les fournisseurs de textiles de maison peuvent exploiter pour les gammes de literie et de serviettes.

Reprise de l'hôtellerie et des séjours de courte durée stimulant le renouvellement du linge commercial

À mesure que les habitudes de voyage se sont normalisées tout au long de 2025 et jusqu'en 2026, les opérateurs hôteliers et d'hébergement avec services ont repris leurs dépenses d'investissement dans les chambres et les articles de décoration intérieure, notamment des linges de qualité supérieure conçus pour résister à un lavage industriel fréquent. Les modèles de location et d'externalisation de textiles continuent de gagner du terrain auprès des établissements hôteliers et de santé, améliorant les garanties d'hygiène et lissant les coûts d'exploitation. L'intensification du taux d'occupation dans les stations balnéaires et les centres urbains raccourcit les intervalles de remplacement, ce qui profite aux fournisseurs de tissages en satin durable et de finitions à haute stabilité. Les plateformes de location à court terme opèrent également sous de nouvelles règles de données de l'UE qui améliorent la transparence pour les municipalités, encourageant la professionnalisation des hôtes et influençant l'adoption de textiles de qualité commerciale. Ces vecteurs se combinent pour augmenter le taux de renouvellement commercial sur le marché des textiles de maison en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants (coton, énergie) comprimant les marges | -0.9% | Fabrication paneuropéenne, particulièrement aiguë en Italie et au Portugal | Moyen terme (2 à 4 ans) |

| Cycle immobilier mou et taux hypothécaires élevés freinant les dépenses de décoration | -0.7% | Royaume-Uni, Allemagne | Court terme (≤ 2 ans) |

| Restrictions sur les PFAS et les produits chimiques augmentant les coûts de reformulation | -0.4% | France et Danemark, avec des répercussions sur les chaînes d'approvisionnement de l'UE | Moyen terme (2 à 4 ans) |

| Règles sur les émissions de microfibres et les microplastiques se durcissant pour les synthétiques | -0.3% | France et UE-27 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants comprimant les marges

Les oscillations des prix du coton en 2024 ont créé des difficultés budgétaires pour les filatures déjà confrontées à des profils d'EBITDA serrés, ce qui a freiné les lancements agressifs de nouveaux produits dans le segment bas de gamme de l'assortiment. Les dépenses énergétiques pour les étapes de finition ont également augmenté dans plusieurs pôles de fabrication de l'UE, et les coûts unitaires plus élevés ont été difficiles à répercuter dans les catégories de literie grand public où la concurrence des importations est intense. Le segment du lin à longues fibres a connu des pics de prix en 2025 avant de se détendre en fin d'année, mais les niveaux sont restés supérieurs à la base de l'année précédente. La volatilité des rendements du lin au cours des dernières saisons a ajouté à la complexité de planification pour les tisserands spécialisés dans le lin, même si les superficies cultivées ont augmenté. Ces pressions ont réduit la flexibilité autour des prix promotionnels sur le marché des textiles de maison en Europe.

Cycle immobilier mou et taux hypothécaires élevés freinant les dépenses de décoration

Les paramètres de politique monétaire en 2025 ont maintenu les coûts d'emprunt à des niveaux élevés, limitant les dépenses discrétionnaires pour les améliorations non essentielles du logement dans plusieurs grandes économies. La position de la Banque d'Angleterre et la posture du taux de dépôt de la Banque centrale européenne ont retardé certains achats de mobilier haut de gamme et ralenti le rythme d'équipement des primo-accédants. Les détaillants ont répondu avec des assortiments axés sur la valeur et des options d'entrée de gamme élargies, tout en maintenant des capsules premium pour les acheteurs à revenus plus élevés. La composition s'est déplacée vers les essentiels et s'est éloignée des articles de nouveauté très saisonniers dans certains canaux. Ce contexte a tempéré la hausse des renouvellements impulsifs de textiles et a renforcé l'accent sur des options durables et à longue durée de vie, les consommateurs allongeant leurs cycles de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le linge de lit ancre les revenus tandis que le linge de bain gagne des parts grâce à l'hygiène et aux modèles de service

Le linge de lit représentait une part de 38,20 % en 2025, reflétant son rôle de catégorie de textiles de maison la plus fréquemment achetée dans les environnements résidentiels et commerciaux légers. Les hôtels et les établissements de soins qui ont révisé leurs normes à la suite de la pandémie continuent de renouveler leurs parures de lit, ce qui soutient les volumes de base même si les ménages allongent leurs cycles de remplacement dans un environnement de taux plus élevés. Le linge de bain devrait être l'application à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 4,42 %, soutenu par la demande hôtelière, les normes d'hygiène dans les soins de santé et les services de location de textiles qui optimisent le renouvellement. L'adoption accrue de la vérification antimicrobienne et des normes de durabilité au lavage industriel élève également les spécifications pour les constructions en éponge et en nid d'abeille. Ces évolutions encouragent les fournisseurs à mettre en avant des mélanges riches en coton aux performances vérifiées et à développer des options premium à séchage rapide et à faible boulochage.

Les acheteurs institutionnels ont élargi le recours aux accords-cadres et aux contrats de service dans les catégories linge de lit et linge de bain, offrant aux utilisateurs finaux une qualité et un volume prévisibles tout en poussant les fournisseurs à maintenir leurs certifications. L'émergence de critères d'achat standardisés liés aux écolabels et à la notation du cycle de vie récompense les gammes de produits capables de documenter leur recyclabilité et leur conformité aux substances restreintes. Les assortiments de vente au détail reflètent cet accent en proposant des capsules certifiées sélectionnées et des options de reprise qui orientent les textiles en fin de vie vers la réutilisation ou le recyclage. À mesure que cet alignement se renforce, le gain de parts du linge de bain devrait dépasser celui du linge de lit sur la période de prévision, même si les parures de lit restent l'ancre des revenus sur le marché des textiles de maison en Europe. Cet équilibre préserve l'échelle dans les références principales tout en créant de la marge pour l'innovation dans les constructions en éponge et les mélanges hybrides coton-lin.

Par matière : le coton conserve son leadership tandis que le lin s'accélère grâce à l'expansion des superficies de lin

Le coton contrôle 52,65 % de la composition des matières sur le marché des textiles de maison en Europe en 2025, soutenu par des chaînes d'approvisionnement profondes, la familiarité des consommateurs et une large échelle de prix qui sert aussi bien les segments grand public que premium. Le profil de confort de la fibre, sa respirabilité et sa polyvalence en matière de finition en font le choix par défaut pour les gammes de linge de lit et de bain, et sa disponibilité sous les normes biologiques et Better Cotton permet aux détaillants de développer des options certifiées. Le lin devrait se développer à un TCAC de 3,83 % jusqu'en 2031, bénéficiant de pics consécutifs dans les superficies de lin européen et d'une préférence croissante pour les fibres naturelles à forte provenance. Alors que les semis restent élevés jusqu'à la période de récolte 2026, la disponibilité du lin soutient une utilisation plus large au-delà de la table et de la décoration vers la literie et les serviettes à plus grand volume avec des constructions mélangées.

La dynamique réglementaire façonne l'adoption des fibres synthétiques dans les catégories domestiques, car les exigences de reformulation des PFAS et le contrôle des émissions de fibres resserrent les attentes en matière de performance. Les fournisseurs répondent en affinant l'ingénierie des fils, en ajustant les finitions et en investissant dans des protocoles de test qui valident des taux d'émission plus faibles. Du côté naturel, les schémas de certification pour le lin européen intègrent des accréditations numériques, ce qui raccourcit les cycles d'audit pour les acheteurs et aide à vérifier les allégations importantes dans les appels d'offres publics. Les ajouts de capacité de coton recyclé et les partenariats avec des détaillants mondiaux démontrent comment l'échelle peut favoriser l'intégration d'intrants circulaires qui s'étendent finalement aux textiles de maison. Ces initiatives renforcent le discours premium autour des fibres naturelles et du contenu recyclé vérifié sur le marché des textiles de maison en Europe.

Par utilisateur final : le résidentiel domine tandis que le commercial mène la croissance grâce aux normes professionnelles

Le résidentiel représentait 67,10 % des revenus en 2025, les modes de vie centrés sur le foyer maintenant une base élevée pour les renouvellements de confort et de décoration après 2020. La catégorie continue de s'appuyer sur des mises à jour saisonnières et des promotions ciblées qui s'alignent sur les cycles de paie et les périodes de fêtes. Le segment commercial devrait se développer à un TCAC de 3,57 % jusqu'en 2031, les hôtels, les opérateurs de séjours de courte durée et les établissements de santé se renouvelant plus souvent et selon des normes plus élevées. Le textile en tant que service continue de séduire les opérateurs qui recherchent un approvisionnement groupé, un service de blanchisserie et une gestion de fin de vie, avec une documentation qui soutient les audits et les normes de marque. Les équipes d'achat des municipalités et des hôpitaux demandent des labels et des vérifications qui signalent la conformité aux règles de l'UE et nationales, poussant les fournisseurs à fournir des données fiables sur la chaîne de traçabilité et la sécurité chimique.

Les protocoles d'hygiène du Service national de santé du Royaume-Uni et la dynamique de capacité en lits soutiennent un plancher constant pour la demande institutionnelle de parures de lit et de bain, et des schémas similaires existent dans les systèmes continentaux. Les critères d'achat public qui intègrent des paramètres environnementaux et de sécurité des produits font évoluer le marché vers des exigences de certification et de traçabilité cohérentes et à grande échelle. En parallèle, les règles de partage des données de location à court terme dans l'UE amélioreront la transparence pour les autorités locales, ce qui élève encore la barre en matière de cohérence et de normes parmi les hôtes qui professionnalisent leurs opérations. Ce changement structurel renforce les perspectives de croissance des canaux commerciaux sur le marché des textiles de maison en Europe tout en préservant les volumes portés par les ménages dans la base résidentielle. Les fournisseurs qui opèrent dans les deux groupes d'utilisateurs finaux peuvent lisser la volatilité en équilibrant la demande portée par les contrats et celle portée par la vente au détail.

Par canal de distribution : l'échelle B2C en magasin ancre la base, tandis que le B2B direct se développe rapidement

Les canaux de vente au détail B2C représentaient 72,75 % des revenus de 2025, reflétant le rôle durable des magasins pour la confirmation du toucher, de la couleur et du tombé, ainsi que l'étendue de la sélection. La croissance en ligne a remodelé la façon dont les acheteurs découvrent et évaluent les textiles, les principaux détaillants signalant une augmentation significative de la participation numérique en 2025. Le click-and-collect, les consultations sur rendez-vous et les espaces aménagés en magasin accélèrent le choix final pour les produits à forte réflexion comme les rideaux et la décoration rembourrée. Dans le segment premium, les acteurs spécialisés misent sur la personnalisation et le récit de provenance pour maintenir leur pouvoir de fixation des prix. Cet équilibre entre l'échelle des généralistes et le premium des spécialistes définit le fondement porté par la vente au détail du marché des textiles de maison en Europe.

Le B2B direct devrait être le canal à la croissance la plus rapide avec un TCAC de 4,06 % jusqu'en 2031, les acheteurs institutionnels spécifiant la densité de fils, la durabilité au lavage et les labels de certification dans les commandes en gros. Les relations directes simplifient la vérification de la préparation aux passeports numériques de produits et de la documentation sur la responsabilité élargie des producteurs, de plus en plus demandée par les municipalités et les hôpitaux dans les appels d'offres. Les opérateurs de places de marché et les portails de marques ont ajouté des filtres qui mettent en évidence les écolabels et les allégations de contenu recyclé, ce qui aligne la découverte de produits avec les tableaux de bord d'achat. Les fournisseurs capables de configurer une personnalisation en gros, notamment la broderie de monogrammes ou les finitions de qualité contractuelle, capturent de la valeur et de la fidélité auprès des hôtels et des prestataires de soins. Cette évolution renforce la résilience du marché des textiles de maison en Europe en diversifiant la demande entre les voies consommateurs et institutionnelles.

Analyse géographique

L'Allemagne détient une part de 22,10 % du marché européen des textiles de maison en 2025, soutenue par un écosystème de fabrication dense, une forte culture du bricolage et de l'amélioration de l'habitat, et des capacités de design bien établies. Le paysage de la vente au détail du pays soutient les segments valeur et premium, ce qui maintient un assortiment équilibré d'options certifiées en coton et en lin. Les pays nordiques devraient afficher la croissance la plus rapide avec un TCAC de 5,08 % jusqu'en 2031, portés par une forte adoption des outils de traçabilité et un pipeline hôtelier premium qui spécifie des linges durables. Ces marchés opèrent également des modèles de vente au détail numérique avancés, qui aident à traduire les préférences de durabilité des consommateurs en achats à plus haute valeur. L'effet combiné soutient un glissement favorable de la composition vers des références certifiées et premium dans toute l'Europe du Nord.

Dans le sud de l'Europe, la demande liée au tourisme dans les marchés de villégiature et de ville maintient un plancher solide pour les gammes commerciales. L'Espagne et l'Italie voient une activité de renouvellement continue alors que les opérateurs s'alignent sur les nouvelles attentes en matière de service et d'hygiène, notamment dans les segments haut de gamme. La trajectoire réglementaire de la France sur les PFAS et les émissions de microfibres influence les fournisseurs qui servent le marché intérieur et ceux qui exportent vers la France, accélérant la reformulation et la documentation. L'Italie et le Portugal restent des nœuds de fabrication importants pour la finition et la coupe-couture, et la dynamique énergétique dans ces marchés entre en compte dans les stratégies de tarification. Ces tendances façonnent la façon dont les fournisseurs allouent leurs capacités entre les canaux d'exportation et domestiques sur le marché des textiles de maison en Europe[4]Legifrance, "Décret PFAS 2025-1376", Gouvernement de France, legifrance.gouv.fr.

L'Europe centrale et orientale représente une part croissante de l'expansion des capacités régionales et des investissements logistiques. JYSK a renforcé son empreinte dans la région et a annoncé des plans pour un nouveau centre de distribution en Italie afin de soutenir la croissance européenne plus large à partir de 2027. Le Benelux sert de plaque tournante logistique pour l'Europe du Nord et de l'Ouest, avec de grandes installations automatisées qui rationalisent le réapprovisionnement et les retours. Le Royaume-Uni reste un précurseur numérique dans la région, les principaux détaillants signalant de solides ventes en ligne et des services omnicanaux en expansion. Ensemble, ces investissements améliorent les niveaux de service et la réactivité, ce qui soutient un débit régulier pour le linge de lit, de bain et les articles de fenêtre sur le marché des textiles de maison en Europe.

Paysage concurrentiel

Le marché des textiles de maison en Europe est modérément fragmenté, la concurrence des importations restant forte et la largeur des catégories diluant la concentration des marques dans de nombreux pays. Les détaillants à grande échelle continuent d'étendre leurs réseaux de magasins et leurs capacités omnicanales, tandis que les spécialistes premium se développent grâce à la provenance, la certification et les services sur mesure. Dunelm a investi dans des capacités verticales et amélioré la recherche et les recommandations alimentées par l'IA pour augmenter la conversion et la fréquence d'achat. IKEA fait progresser ses accréditations de durabilité grâce à l'approvisionnement en énergie renouvelable et aux objectifs en matière de matériaux, renforçant la confiance des consommateurs dans ses gammes à prix abordable.

La stratégie est bifurquée entre l'échelle de la vente au détail de masse et la spécialisation premium. JYSK a élargi son réseau de magasins et son infrastructure logistique pour améliorer la disponibilité à travers l'Europe, tandis que les marques de luxe et haut de gamme comme Frette ont maintenu leur accent sur l'artisanat, les partenariats hôteliers et la personnalisation. Inditex a signalé des progrès sur les fibres à moindre impact et recyclées dans ses assortiments maison et prêt-à-porter, et les partenariats avec des innovateurs en matériaux de nouvelle génération indiquent une stratégie d'approvisionnement à long terme en ligne avec l'évolution des réglementations. Ces initiatives s'alignent sur les évolutions des achats qui récompensent la documentation, la circularité et la transparence en matière de chimie. Elles créent également de l'espace pour un positionnement de marque fondé sur la certification sur le marché des textiles de maison en Europe.

L'innovation dans les matériaux et les procédés reste un facteur de différenciation essentiel. Associated Weavers a présenté des systèmes de moquette et de support à contenu recyclé qui contribuent aux objectifs de circularité dans les environnements commerciaux et résidentiels. Les fournisseurs d'équipements ont introduit des avancées en matière de tissage et de finition qui aident les filatures à améliorer la vitesse, à réduire les déchets et à améliorer la complexité des motifs. Tout au long de la chaîne de valeur, les fournisseurs investissent dans la préparation aux passeports numériques de produits et dans les rapports d'analyse du cycle de vie pour raccourcir les cycles d'audit pour les détaillants et les acheteurs du secteur public. Ces capacités soutiennent les décisions d'achat et réduisent le risque de non-conformité réglementaire à mesure que le règlement sur l'écoconception pour des produits durables et les mesures connexes entrent en vigueur, ce qui profite aux acteurs préparés sur le marché des textiles de maison en Europe.

Leaders du secteur des textiles de maison en Europe

IKEA (Ingka Group)

JYSK

Zara Home (Inditex)

NEXT plc (Home)

Dunelm Group plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : La Commission européenne a introduit de nouvelles règles dans le cadre du règlement sur l'écoconception pour des produits durables interdisant la destruction des vêtements, accessoires vestimentaires et chaussures invendus, applicable à partir du 19 juillet 2026 pour les grandes entreprises et à partir de 2030 pour les entreprises de taille moyenne, obligeant les marques à adopter des dons, la réutilisation ou des canaux de vente alternatifs au lieu de l'élimination, et la divulgation publique obligatoire des volumes mis au rebut commence en février 2027.

- Décembre 2025 : JYSK a annoncé des plans pour ouvrir un nouveau centre de distribution en Italie d'ici fin 2027 pour soutenir la croissance en Italie et dans d'autres marchés européens, et la société a célébré l'ouverture de son 100e magasin en Italie en avril 2025 et a atteint 3 575 magasins dans 50 pays au cours de l'exercice 2025, accueillant 13,7 millions de nouveaux clients et réalisant un chiffre d'affaires de 46,3 milliards DKK.

- Novembre 2025 : JYSK a installé sa plus grande ferme de panneaux solaires dans son centre de distribution de Radomsko, en Pologne, capable de produire jusqu'à 30 % de sa propre électricité, et a rapporté que 94 % des fournisseurs en termes d'émissions sont engagés à respecter des objectifs climatiques validés par la SBTi d'ici l'exercice 2028.

- Octobre 2025 : La directive-cadre révisée sur les déchets est entrée en vigueur, établissant des régimes obligatoires de responsabilité élargie des producteurs pour les produits textiles et les chaussures dans tous les États membres de l'UE, les producteurs étant tenus de payer des redevances éco-modulées basées sur des critères de durabilité, les États membres disposant de 20 mois pour transposer et de 30 mois pour établir les opérations.

Périmètre du rapport sur le marché des textiles de maison en Europe

Les textiles de maison peuvent être définis comme des tissus et des articles utilisés spécifiquement à des fins décoratives et fonctionnelles. Les couettes, oreillers, housses de couette, couvertures, tapis et rideaux font partie des produits textiles de maison couramment utilisés.

L'étude donne une brève description du marché européen des textiles de maison. Elle comprend des détails sur la taille du marché des textiles de maison européens, les investissements des entreprises de textiles de maison, l'innovation technologique et le lancement de nouveaux produits textiles de maison. Le marché européen des textiles de maison est segmenté par produit, par canal de distribution et par pays. Par produit, le marché est segmenté en linge de lit, linge de bain, linge de cuisine, revêtement de rembourrage et revêtement de sol. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, canaux de distribution en ligne et autres canaux de distribution. Par pays, le marché est segmenté en Royaume-Uni, Allemagne, France, Italie et reste de l'Europe.

Le rapport couvre également les tailles de marché et les prévisions pour le marché des textiles de maison en Europe en valeur (USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Rembourrage |

| Autres (tapis et moquettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Grandes surfaces de bricolage et d'ameublement | |

| Magasins spécialisés | |

| Autres canaux hors ligne | |

| En ligne |

| Allemagne |

| Italie |

| Espagne |

| France |

| Royaume-Uni |

| Pologne |

| BENELUX (Belgique, Pays-Bas, Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) |

| Reste de l'Europe |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Rembourrage | ||

| Autres (tapis et moquettes) | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Grandes surfaces de bricolage et d'ameublement | ||

| Magasins spécialisés | ||

| Autres canaux hors ligne | ||

| En ligne | ||

| Par région | Allemagne | |

| Italie | ||

| Espagne | ||

| France | ||

| Royaume-Uni | ||

| Pologne | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives pour 2031 du marché des textiles de maison en Europe ?

Le marché devrait atteindre 30,39 milliards USD en 2026 et est projeté à 36,02 milliards USD d'ici 2031, reflétant un TCAC de 3,46 %.

Quelles matières et applications stimulent la demande de textiles de maison en Europe ?

Le coton domine les matières avec 52,65 % en 2025, tandis que le linge de lit est la plus grande application avec une part de 38,20 % ; le linge de bain enregistre la croissance projetée la plus rapide jusqu'en 2031.

Quelles géographies sont les plus importantes pour les fournisseurs actifs dans les textiles de maison en Europe ?

L'Allemagne détient la plus grande part nationale avec 22,10 % en 2025, et les pays nordiques affichent la croissance la plus rapide avec un TCAC de 5,08 % jusqu'en 2031.

Comment les politiques de l'UE façonnent-elles les exigences produits pour les textiles de maison ?

Les achats publics écologiques, le règlement sur l'écoconception pour des produits durables et les passeports numériques de produits poussent la traçabilité, la chimie vérifiée et la circularité dans les critères d'achat et de conformité.

Quels canaux et utilisateurs finaux stimulent la croissance dans les textiles de maison en Europe ?

La vente au détail B2C reste le plus grand canal, tandis que le B2B direct croît le plus rapidement car les institutions demandent des certifications ; le résidentiel est en tête par part, tandis que la croissance commerciale est plus rapide jusqu'en 2031.

Quelles réglementations influencent le plus les choix de chimie et de matières dans les textiles de maison en Europe ?

Les restrictions REACH sur les microplastiques et les interdictions nationales des PFAS, ainsi que les passeports numériques de produits et les exigences de responsabilité élargie des producteurs à venir, remodèlent les décisions en matière de fibres et de finitions tout au long de la chaîne de valeur.

Dernière mise à jour de la page le: