Taille et part du marché du meuble en bois en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 18.59 Milliards de dollars |

| Taille du Marché (2026) | 19.54 Milliards de dollars |

| Taille du Marché (2031) | 25.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

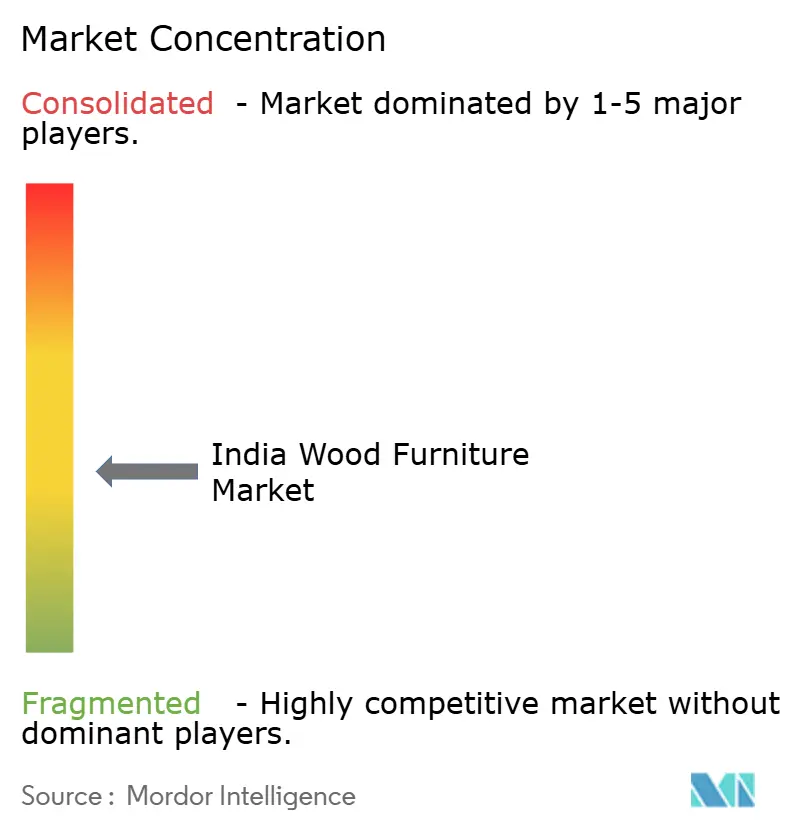

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du meuble en bois en Inde par Mordor Intelligence

La taille du marché du meuble en bois en Inde était évaluée à 18,59 milliards USD en 2025 et devrait croître de 19,54 milliards USD en 2026 pour atteindre 25,09 milliards USD d'ici 2031, à un TCAC de 5,12 % au cours de la période de prévision (2026-2031). L'expansion du marché se déplace des ateliers informels vers les marques organisées. Ces marques peuvent accéder aux capitaux institutionnels, se conformer aux réglementations environnementales et exploiter le marketing axé sur les données. Des vents favorables à la demande multi-segments émergent de la construction résidentielle, de la réouverture des hôtels et des investissements dans l'immobilier commercial. À mesure que les revenus disponibles augmentent, le segment premium se développe. Simultanément, le commerce électronique élargit sa portée, répondant aux acheteurs du milieu de gamme qui privilégient la personnalisation et la livraison à domicile. La demande de solutions en bois d'ingénierie et en bois durable est en hausse. Des initiatives telles que la Mission nationale du bambou et des taux de TPS favorables sur les composants en bambou et en bois soutiennent cette croissance. Les acteurs organisés canalisent leurs investissements dans l'automatisation et les lignes de production CNC. Ce changement facilite la personnalisation en flux tendu, un exploit autrefois réservé aux charpentiers informels, et réduit les délais de livraison.

Principaux enseignements du rapport

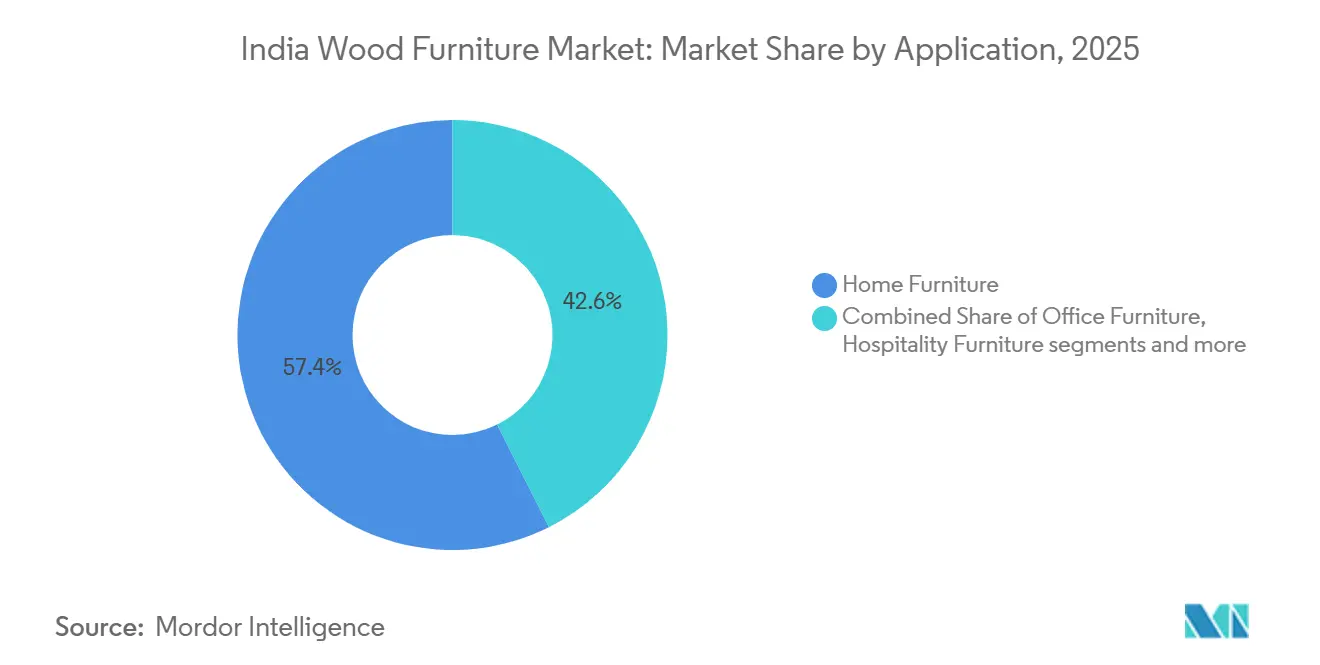

- Par application, le mobilier résidentiel représentait 57,36 % de la taille du marché du meuble en bois en Inde en 2025, tandis que le mobilier hôtelier devrait se développer à un TCAC de 12,35 % jusqu'en 2031, le plus élevé parmi toutes les applications, signalant que la croissance du pipeline hôtelier se traduit par des commandes contractuelles régulières.

- Par matériau, le bois d'ingénierie a capturé 46,64 % de la part de marché du marché du meuble en bois en Inde en 2025, reflétant son avantage coût-performance ; les produits en bambou et en rotin sont les plus dynamiques, croissant à un TCAC de 16,64 % qui dépasse toutes les autres catégories de matériaux.

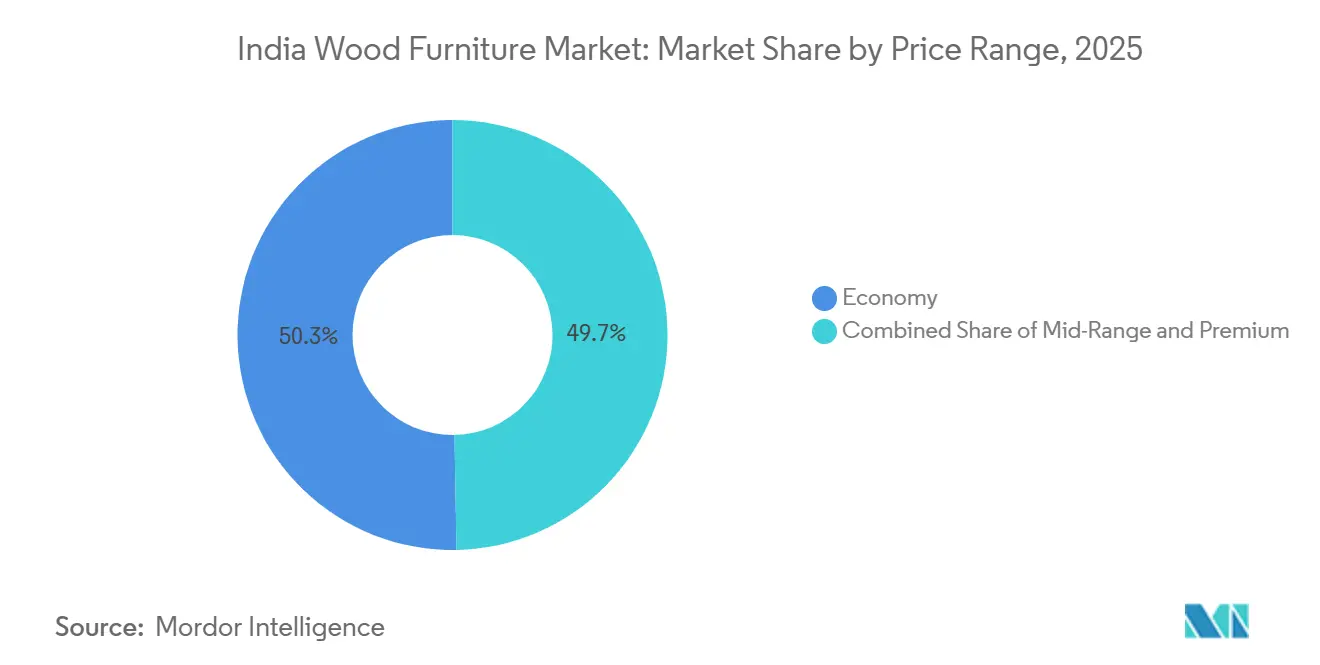

- Par gamme de prix, le segment économique a conservé 50,32 % de la taille du marché du meuble en bois en Inde en 2025, tandis que le segment premium devrait afficher un TCAC de 11,37 % jusqu'en 2031, la croissance la plus forte au sein de la hiérarchie des prix.

- Par distribution, les magasins spécialisés en mobilier étaient en tête avec 42,76 % de la taille du marché du meuble en bois en Inde en 2025 ; les canaux en ligne devraient enregistrer un TCAC de 18,12 % jusqu'en 2031, ce qui en fait le circuit de distribution à la croissance la plus rapide.

- Par géographie, l'Inde du Sud a contribué à hauteur de 29,24 % de la taille du marché du meuble en bois en Inde en 2025, et l'Inde de l'Est devrait se développer à un TCAC de 11,46 %, le rythme régional le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du meuble en bois en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion des espaces de coworking stimule la demande de solutions modulaires | +0.8% | Métropoles telles que Bengaluru, Mumbai, Delhi-RCN, Hyderabad | Moyen terme (2-4 ans) |

| Croissance du commerce électronique et demande de personnalisation | +1.2% | National, notamment les villes de niveau 1 | Court terme (≤ 2 ans) |

| Initiatives « Logement pour tous » et programmes de construction connexes | +1.0% | Villes de niveau 2 et de niveau 3 à l'échelle nationale | Long terme (≥ 4 ans) |

| Ajustements du taux de TPS soutenant l'utilisation des composants en bois | +0.6% | National | Court terme (≤ 2 ans) |

| Urbanisation rapide et hausse des revenus disponibles | +0.9% | Inde du Sud et de l'Ouest | Long terme (≥ 4 ans) |

| Tendances de la location à court terme et du coliving stimulant le renouvellement | +0.4% | Métropoles et pôles de niveau 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des espaces de coworking stimule la demande de solutions modulaires.

Les opérateurs d'espaces de travail flexibles redéfinissent les cycles d'achat de mobilier commercial en privilégiant des solutions modulaires pouvant être reconfigurées rapidement, s'adapter à des effectifs de locataires variables et raccourcir les horizons de remplacement à trois à cinq ans, contre sept à dix ans pour les installations de bureaux fixes [1]BS Reporter, "La marque de mobilier de luxe Stanley Lifestyles gagne 30 % lors de ses débuts en bourse," business-standard.com. Les schémas d'achat répétés intensifient donc les volumes de demande, même si les prix unitaires se compriment en raison de la standardisation. Les fabricants ayant investi dans des systèmes de production à rotation rapide, tels que Featherlite avec une production mensuelle de 30 000 chaises et 8 000 postes de travail, saisissent des parts de marché car ils livrent dans des délais serrés tout en répondant aux exigences esthétiques professionnelles. L'essor du coworking accélère également l'innovation produit, poussant les fournisseurs à intégrer des bureaux à hauteur réglable, des écrans mobiles et des solutions de gestion des câbles comme caractéristiques standard. Les fournisseurs de bureaux traditionnels qui s'appuient sur des contrats ponctuels en volume risquent une érosion de leurs parts de marché s'ils ne déploient pas de catalogues modulaires et n'établissent pas des accords de service garantissant un soutien rapide à la reconfiguration. Étant donné que les opérateurs de coworking se développent souvent via des modèles de franchise à faible intensité d'actifs, ils privilégient les fournisseurs capables de livrer des spécifications cohérentes sur plusieurs sites, renforçant ainsi le rôle des acteurs organisés à l'échelle nationale au sein du marché du meuble en bois en Inde.

Croissance du commerce électronique et demande de personnalisation

Les places de marché de mobilier en ligne abolissent les limitations géographiques en permettant aux consommateurs de n'importe quel code postal de parcourir des catalogues complets, de demander des dimensions sur mesure et de prévisualiser les finitions grâce à des superpositions de réalité augmentée. L'ambition de WoodenStreet de quadrupler son chiffre d'affaires pour atteindre 10 milliards INR (117 millions USD) en trois ans, soutenue par 43 millions INR (0,5 million USD) de Premji Invest, souligne la forte confiance du capital-risque et le potentiel d'échelle significatif encore disponible dans la vente au détail de mobilier en ligne. En revanche, la baisse de 30 % du chiffre d'affaires de Pepperfry à 189 crore INR (22 millions USD) en EF24 souligne les limites d'une approche purement numérique. Les taux de conversion augmentent fortement lorsque les clients visitent des magasins physiques, confirmant que l'évaluation tactile reste essentielle pour les achats de mobilier à forte valeur. Cela implique que les stratégies gagnantes combinent la découverte numérique avec la conclusion physique, d'autant plus que le panier moyen en ligne reste proche d'un tiers du référentiel en magasin. La personnalisation augmente la valeur du panier car les acheteurs prêts à choisir le revêtement, les pieds et les teintes du bois sont également prêts à payer des primes modestes pour l'unicité. Par conséquent, la complexité logistique augmente à mesure que les taux de retour diminuent mais que les expéditions sortantes deviennent plus personnalisées, incitant les détaillants à investir massivement dans des systèmes de gestion des commandes capables d'acheminer la production en micro-lots vers plusieurs usines.

Initiatives « Logement pour tous » et programmes de construction connexes

Le Pradhan Mantri Awas Yojana a sanctionné 3,79 crore (37,9 millions) de logements, dont 2,69 crore (26,9 millions) déjà achevés, libérant une vague de primo-accédants qui allouent généralement 8 % à 12 % du budget du logement au mobilier [2]Bureau de presse de l'information, "Réformes de la TPS 2025 : soulagement pour le citoyen ordinaire, coup de pouce pour les entreprises," pib.gov.in. Ces nouveaux propriétaires vivent en grande partie dans des villes de niveau 2 et de niveau 3 où les showrooms organisés étaient rares jusqu'à ces dernières années, obligeant les fabricants à élargir leurs réseaux de distribution au-delà des métropoles. Les promoteurs immobiliers regroupent souvent des ensembles de mobilier de base pour accélérer les certificats d'occupation, ouvrant des canaux d'approvisionnement direct pour les marques organisées. Étant donné que le programme finance de petites parcelles et des appartements compacts, la demande se tourne vers des lits gain de place, des armoires à portes coulissantes et des ensembles de salle à manger convertibles, des segments où les conceptions en bois d'ingénierie évolutives excellent. Stanley Lifestyles rapporte que 80 % de ses ventes annuelles sont corrélées aux remises de nouveaux logements, démontrant comment les cycles immobiliers alimentent directement le marché du meuble en bois en Inde. Alors que les réductions de TPS sur le ciment à 18 % accélèrent l'achèvement des projets, le délai entre la remise du gros œuvre et l'achat de mobilier se réduit, comprimant ainsi le cycle de vente et stimulant une rotation plus rapide des stocks pour les détaillants organisés.

Ajustements du taux de TPS soutenant l'utilisation des composants en bois

Les réformes de la TPS de septembre 2025 qui ont réduit les taxes sur le parquet en bambou, la menuiserie et les caisses d'emballage en bois de 12 % à 5 % ont immédiatement réduit les coûts des intrants pour les fabricants de mobilier [3]Bureau de presse de l'information, "Réformes de la TPS 2025 : soulagement pour le citoyen ordinaire, coup de pouce pour les entreprises," pib.gov.in. En consolidant plusieurs tranches en taux uniformes de 5 % et 18 %, la réforme réduit les dépenses de conformité, notamment pour les micro et petits ateliers qui migrent vers le réseau formel de TPS. La réduction des blocages de fonds de roulement permet à ces entreprises de canaliser les liquidités libérées vers de meilleures machines, des certifications de qualité et des améliorations de showrooms. Les acteurs organisés en bénéficient de manière disproportionnée car ils peuvent répercuter une partie des économies sur les acheteurs sensibles aux prix tout en élargissant leurs marges brutes. De plus, la TPS clarifie les règles du jeu entre les fabricants nationaux et les importateurs en éliminant les droits cachés intégrés dans les frais de manutention portuaire et d'entreposage. Le résultat net est une formalisation plus rapide des écosystèmes de production qui peuvent ensuite se qualifier pour les grands appels d'offres gouvernementaux ou institutionnels de mobilier exigeant la certification IS 14276.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du bois affecte les coûts d'approvisionnement | -0.7% | National, plus lourd pour les spécialistes du bois massif | Court terme (≤ 2 ans) |

| Guerres des prix des grands acteurs du secteur non organisé | -0.9% | Poches du Nord et de l'Est de l'Inde | Moyen terme (2-4 ans) |

| Défis de la logistique du dernier kilomètre et de la logistique inverse | -0.5% | Villes de niveau 2 et de niveau 3 | Moyen terme (2-4 ans) |

| Coûts liés au respect des normes de certification en matière de durabilité | -0.3% | Clusters d'exportation et marques de luxe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du bois affecte les coûts d'approvisionnement.

Les indices mondiaux du bois restent agités en raison des perturbations météorologiques extrêmes, des fluctuations monétaires et des variations de la politique commerciale, rendant difficile pour les fabricants de conclure des contrats à long terme sans clauses d'escalade des coûts. L'Inde a importé pour 2,3 milliards USD de bois en 2024, en forte hausse par rapport aux années précédentes, amplifiant l'exposition aux devises étrangères. Stanley Lifestyles s'approvisionne principalement en bois au Canada et en Nouvelle-Zélande, maintenant un ratio importation/local de 80:20 qui accroît le risque de change [4]Service agricole étranger de l'USDA, "Mise à jour sur le bois et les produits dérivés du bois 2024 – Inde," fas.usda.gov. . Pour amortir la volatilité, l'entreprise prévoit d'augmenter l'approvisionnement local à 70 %-80 % dans les prochaines années, s'alignant sur une tendance plus large du secteur vers le bois de plantation et les substituts en bois d'ingénierie. Les petits ateliers, qui ne disposent pas de capacités de couverture, répercutent directement les hausses soudaines des prix sur les clients, sacrifiant souvent des commandes dans les zones très sensibles aux prix du marché du meuble en bois en Inde.

Guerres des prix des grands acteurs du secteur non organisé

On estime que 60 % à 70 % du secteur échappe encore au réseau de TPS, permettant aux acteurs informels d'éviter les taxes et de contourner la conformité sociale, ce qui se traduit par des prix affichés visiblement plus bas. Les entreprises organisées peinent donc à imposer une tarification uniforme, notamment dans le Nord de l'Inde et certaines parties de l'Est de l'Inde, où les ateliers de quartier peuvent vendre moins cher que les catalogues de marques de 20 % sur des designs équivalents. Les rappels de produits et les problèmes de service restent répandus dans le circuit informel, mais les acheteurs soucieux de la valeur tolèrent ces risques en échange d'économies immédiates. Les réformes de la TPS de septembre 2025 devraient réduire l'écart de coût grâce à des mandats de facturation électronique plus stricts et à des avantages de crédit sur les intrants qui n'accruent qu'aux fournisseurs enregistrés. Néanmoins, la douleur transitionnelle persiste car les petits charpentiers s'adaptent souvent en réduisant les fonctionnalités ou l'épaisseur des planches, intensifiant la variance de qualité sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le mobilier résidentiel conserve sa primauté tandis que le mobilier hôtelier prend de l'élan

Le mobilier résidentiel représentait 57,36 % de la taille du marché 2025, ancré par les lits, les armoires et les ensembles de salle à manger essentiels dans chaque nouvelle résidence, et cette domination fournit des volumes importants et récurrents aux fabricants organisés. En termes absolus, le segment a généré plus de 10 milliards USD de chiffre d'affaires en 2024, illustrant pourquoi des marques telles que Nilkamal et Godrej Interio se concentrent sur des collections complètes pour la maison. Le segment hôtelier est beaucoup plus petit aujourd'hui, mais sa trajectoire à deux chiffres et son TCAC de 12,35 % suggèrent qu'il contribuera à une part croissante de la croissance incrémentale de la taille du marché du meuble en bois en Inde au cours des cinq prochaines années. Les données du pipeline des cabinets de conseil hôtelier montrent que près de 47 000 chambres sont en construction, impliquant une activité contractuelle robuste pour les sièges de hall, les têtes de lit et les armoires encastrées. La demande de mobilier de bureau a temporairement plafonné lorsque le travail hybride a dilué la densité des postes de travail, mais les dépenses s'orientent désormais vers des espaces collaboratifs, des panneaux acoustiques et des sièges ergonomiques, maintenant les volumes stables. Le mobilier éducatif et de santé reste des niches mais bénéficie de programmes de dépenses en capital du secteur public qui favorisent les fournisseurs disposant de la certification IS 14276, donnant aux marques organisées un avantage lié à la conformité.

Stanley Lifestyles illustre l'évolution du mix d'applications car 55 % de son chiffre d'affaires EF24 provenait des canapés et des fauteuils inclinables, reflétant une forte exposition à la catégorie salon. Pour diluer le risque de concentration, l'entreprise se tourne vers les cuisines modulaires et la menuiserie, qui représentaient ensemble 6 % du chiffre d'affaires EF24 mais devraient atteindre deux chiffres d'ici EF27. La répartition de Godrej Interio est presque l'image miroir car le B2B représente 55 % de son chiffre d'affaires, ancrant la marque dans des revenus basés sur des projets. La différence montre comment des stratégies diverses peuvent coexister : les marques orientées vers le commerce de détail s'appuient sur la fréquentation répétée et les promotions saisonnières, tandis que les acteurs orientés vers les projets cultivent de longs contrats de conception-construction avec des institutions.

Par matériau : le bois d'ingénierie domine même si le bambou monte en puissance

Le bois d'ingénierie détenait une part de marché de 46,64 % en 2025, soutenu par le contreplaqué, le MDF et le panneau de particules qui permettent un usinage de précision, des finitions de surface uniformes et une installation rapide. Le segment du contreplaqué à lui seul vaut entre 30 000 crore INR et 40 000 crore INR (3,51 milliards USD - 4,68 milliards USD), mais seulement 25 % à 30 % est entre des mains organisées, créant une longue piste pour la conversion vers des marques. Le MDF, grâce à une croissance historique de 22 % depuis EF21, affiche désormais une pénétration organisée de 80 % car les barrières technologiques découragent les usines informelles. La ligne de panneaux de particules de Century Ply d'une valeur de 550 crore INR (64,3 millions USD) à Chennai ajoute une capacité annuelle de 240 000 mètres cubes, signalant des paris d'échelle sur les panneaux d'ingénierie à valeur ajoutée. Le bois massif conserve un attrait aspirationnel en raison de son grain naturel et de sa longévité, mais la disponibilité de l'approvisionnement est limitée et les prix fluctuent avec les cycles mondiaux du bois d'œuvre.

Le bois récupéré répond aux préoccupations de durabilité et de coût ; le Centre des arts et métiers traditionnels de Jodhpur convertit 1 200 tonnes de teck récupéré en pièces premium chaque année, prouvant la volonté du marché de payer pour le bois de patrimoine. Le bambou et le rotin combinés représentaient une part modeste en 2025, mais un TCAC de 16,64 % jusqu'en 2031 signale un potentiel de hausse considérable, soutenu par 408 pépinières et 528 unités de transformation financées par la Mission nationale du bambou. Les composites hybrides qui associent le bois à des pieds en métal ou à des tables rivières remplies d'époxy répondent aux amateurs de design urbain, élargissant la palette de matériaux et augmentant les prix de vente moyens.

Par gamme de prix : le segment économique est toujours en tête, mais le premium accélère

Le segment économique a capturé 50,32 % des ventes 2025, ancré par les charpentiers non organisés et les articles à faible taux de TPS qui répondent aux seuils d'accessibilité de masse. Les produits milieu de gamme, généralement tarifés entre 15 000 INR et 50 000 INR (175 USD - 584 USD) par pièce, se situent exactement dans la capacité d'achat du ménage aspirationnel en hausse et absorbent donc une grande partie des dépenses marketing du secteur organisé. Les pièces premium, quant à elles, enregistrent un TCAC de 11,37 % jusqu'en 2031 à mesure que les revenus disponibles augmentent et que les marques mondiales introduisent des collections sélectionnées. Le passage progressif d'IKEA à 50 % d'approvisionnement local d'ici 2030 réduit les écarts de coûts, poussant les acheteurs du milieu de gamme vers le haut à mesure que le design scandinave devient plus accessible. Stanley Lifestyles, valorisée à plus de 2 000 crore INR (234 millions USD) après son introduction en bourse de juin 2024, chevauche les segments super-premium et luxe, offrant plus de 1 000 designs, 3 000 références et plus de 300 coloris de cuir. La personnalisation à ce niveau augmente les marges brutes et favorise la fidélité des clients que les acteurs de la guerre des prix ont du mal à égaler. La chaîne @home de Nilkamal illustre comment les acteurs du milieu de gamme se couvrent en vendant à la fois des armoires en panneau de particules d'entrée de gamme et des fauteuils inclinables en cuir italien importé sous un même toit, capturant une part de portefeuille plus large sans fragmenter l'identité de la marque.

Par canal de distribution : les magasins spécialisés conservent leur influence tandis que le canal en ligne accélère

Les magasins spécialisés ont représenté 42,76 % de la valeur 2025, portés par les essais tactiles des produits, la vente assistée et le retrait immédiat, des éléments qui restent décisifs dans les catégories à prix élevé. HomeTown, avec 44 points de vente dans 26 villes, illustre la résilience du format alors qu'il vise un chiffre d'affaires de 1 100 crore INR (128,6 millions USD). Godrej Interio est allé plus loin, lançant environ deux nouveaux showrooms par semaine, portant son réseau à plus de 1 000 magasins. Les canaux en ligne connaissent la croissance la plus rapide, à un TCAC de 18,12 % jusqu'en 2031, mais les clics purs cèdent la place aux clics combinés aux briques à mesure que les taux de retour, les dommages du dernier kilomètre et les goulots d'étranglement de conversion imposent une présence physique. WoodenStreet exploite plus de 100 studios d'expérience qui servent également de nœuds de distribution, un modèle qui augmente l'intensité du capital mais réduit les délais de commande à livraison. Les performances de Pepperfry montrent que la vitesse de déploiement doit être associée à la productivité des magasins ; malgré un réseau de plus de 135 showrooms, des erreurs d'exécution ont fait baisser le chiffre d'affaires EF24 de 30 %. Les canaux B2B et de projet restent axés sur les relations, avec des équipes de vente regroupant l'installation et la maintenance dans des contrats de gestion d'installations pluriannuels. Les grandes surfaces de bricolage similaires à Home Depot restent naissantes, mais à mesure que les chaînes d'approvisionnement du commerce de détail organisé arrivent à maturité, les analystes s'attendent à ce qu'une poignée d'entrants testent des formats de type entrepôt dans les six principales villes dans les cinq prochaines années.

Analyse géographique

En 2025, l'Inde du Sud représentait 29,24 % de la part de marché, portée par son adoption précoce du commerce de détail organisé, ses dépenses par habitant plus élevées et sa proximité des ports qui soutiennent les exportations conteneurisées. Les pôles de fabrication comme Hosur, Sriperumbudur et Tumakuru répondent à la fois aux showrooms locaux et aux acheteurs internationaux, générant des devises étrangères qui financent les avancées technologiques. Les incitations des États telles que les parcs de congés fiscaux et les hangars prêts à l'emploi attirent les producteurs de contreplaqué et de MDF, créant des chaînes d'approvisionnement intégrées. À Bengaluru et Chennai, une préférence croissante pour le mobilier durable est évidente, conduisant les marques premium à mettre l'accent sur le bois certifié FSC et les finitions écologiques. À mesure que la taille des appartements diminue dans les pôles informatiques, il y a une forte demande de mobilier modulaire et gain de place, comme les bureaux escamotables et les armoires. Les détaillants qui proposent des services de design intérieur et de planification d'espace en interne captent non seulement une plus grande part des dépenses des consommateurs, mais renforcent également la fidélité à la marque.

Pendant ce temps, l'Est et le Nord-Est de l'Inde se taillent une niche avec le mobilier à base de bambou et de rotin. Cet élan est soutenu par les pépinières de la Mission nationale du bambou, qui assurent un approvisionnement régulier en matières premières et la stabilité des prix. L'amélioration des infrastructures, notamment les liaisons ferroviaires à voie large, a réduit les délais de livraison de Guwahati à Kolkata. Cette efficacité a encouragé les distributeurs organisés à établir des centres de cross-docking. Avec la hausse des revenus des consommateurs, largement portée par les envois de fonds, on observe un glissement notable de la demande des chaises basiques vers des ensembles de salle à manger complets et des articles de décoration hybrides. De plus, les achats gouvernementaux pour les écoles et les hôpitaux constituent un ancrage stable. La conformité aux codes IS tend à favoriser les fabricants formels par rapport aux charpentiers informels. La concurrence modérée dans la région offre aux premiers acteurs une opportunité de consolider leur présence sur le marché avant la saturation. Collectivement, ces tendances renforcent à la fois les capacités de production et la portée du commerce de détail organisé dans la région.

Paysage concurrentiel

Le marché du meuble en bois en Inde est caractérisé par une fragmentation modérée, les acteurs organisés détenant une part significative mais encore limitée de la valeur globale du secteur. Cela indique une phase précoce de consolidation, où une poignée de marques nationales se développent régulièrement tandis que les acteurs régionaux et non organisés continuent de maintenir une présence importante. Bien que le segment non organisé domine encore les ventes en valeur, les marques organisées gagnent progressivement du terrain grâce à des réseaux omnicanaux plus solides, une visibilité de marque accrue et une conformité aux normes de qualité et de certification. L'activité récente sur les marchés de capitaux met en évidence la confiance croissante des investisseurs, comme en témoigne l'introduction en bourse de Stanley Lifestyles à mi-2024, qui a soutenu les plans d'expansion et le positionnement premium. Les entrants mondiaux intensifient également la concurrence, IKEA s'engageant dans des investissements à long terme et augmentant l'approvisionnement local, obligeant les acteurs nationaux à affiner leur design, leur tarification et leur exécution. Les marques indiennes établies telles que Godrej Interio exploitent leur solidité financière et leur expansion rapide de magasins pour approfondir la pénétration régionale et accélérer les gains de parts dans les marchés clés du Sud.

L'investissement technologique est le facteur différenciateur entre les leaders de catégorie et les acteurs intermédiaires. Les lignes de fraisage CNC et les machines de découpe du cuir automatisées de Stanley Lifestyles permettent un délai d'exécution de 72 heures sur les canapés fabriqués sur commande, surpassant les moyennes du secteur de 12 à 15 jours. Pepperfry et WoodenStreet déploient la visualisation en réalité augmentée, réduisant les taux de retour jusqu'à 40 % par rapport aux boutiques en ligne à catalogue statique. Les startups de location en tant que service telles que Furlenco comblent un espace blanc pour les consommateurs mobiles peu enclins à engager des dépenses en capital, et leurs modèles d'abonnement fournissent un flux de revenus prévisible qui amortit les fluctuations macroéconomiques. Les fabricants établis répliquent en offrant des garanties de rachat ou des crédits d'échange qui imitent la flexibilité des abonnements, illustrant une convergence concurrentielle.

La consolidation du marché est probable car les petits ateliers doivent soit se formaliser pour bénéficier des crédits de TPS et des commandes institutionnelles, soit se retirer vers des niches de menuiserie hyperlocale. Pourtant, les barrières à l'entrée restent faibles pour les petits tickets, préservant une longue traîne de micro-acteurs qui servent les acheteurs à petit budget. Les acteurs organisés établis cherchent à se différencier par des garanties prolongées, des consultations de design gratuites et un financement en mensualités sans frais, regroupant des services à valeur ajoutée que les concurrents informels ne peuvent pas reproduire à grande échelle. La conformité en matière de durabilité émerge comme un autre fossé, car les audits et les systèmes de traçabilité sont coûteux à reproduire. À moyen terme, les dix premiers acteurs organisés devraient porter leur part combinée au-dessus de 40 %, mais la croissance démographique rapide et les points de prix diversifiés maintiendront des opportunités absolues pour les nouveaux entrants.

Leaders du secteur du meuble en bois en Inde

Godrej Interio

Durian Industries Ltd

Nilkamal Ltd

Urban Ladder

IKEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Dans le cadre d'une initiative visant à renforcer sa présence en Inde, IKEA a lancé les ventes en ligne dans la région de Delhi-RCN, soutenu par un vaste centre de distribution de 180 000 pi² à Gurgaon, garantissant aux clients une livraison le lendemain.

- Juillet 2025 : Nilkamal Ltd a accepté d'acquérir l'activité de mobilier de santé d'Imedfurns Private Limited pour 3 crore INR (0,35 million USD), à payer sur quatre ans, marquant son entrée dans le segment spécialisé du mobilier de santé. L'accord comprend la propriété intellectuelle, les contrats existants, les transferts d'employés et le goodwill, visant à diversifier le portefeuille de produits de Nilkamal et à exploiter une nouvelle demande institutionnelle.

- Juin 2024 : Stanley Lifestyles a réalisé une introduction en bourse de 537 crore INR (62,8 millions USD), cotée sur la BSE et la NSE avec une prime de 35 % par rapport au prix d'émission de 369 INR (4,31 USD), atteignant une capitalisation boursière dépassant 2 000 crore INR (234 millions USD). L'entreprise a levé 200 crore INR (23,4 millions USD) par le biais de nouvelles actions pour financer l'expansion des magasins, les rénovations et les dépenses en capital pour les machines, reflétant la forte confiance des investisseurs dans le segment du mobilier premium.

Portée du rapport sur le marché du meuble en bois en Inde

Le marché du bois en Inde désigne l'extraction, la transformation et la production de bois et de produits dérivés du bois. Il comprend des activités telles que l'exploitation forestière, le sciage et la fabrication de produits tels que le bois d'œuvre, le contreplaqué, les placages, le mobilier et les panneaux à base de bois. Ce secteur dessert divers secteurs, notamment la construction, la fabrication de mobilier et le design d'intérieur, et est porté par des facteurs tels que l'urbanisation, la croissance économique et la demande croissante des consommateurs pour les produits en bois.

Le marché indien du bois est segmenté par application, matériau, gamme de prix, canal de distribution et géographie. Par application, le marché est segmenté en mobilier résidentiel, mobilier de bureau, mobilier hôtelier, mobilier éducatif, mobilier de santé et autres applications. Par matériau, le marché est segmenté en bois massif, bois d'ingénierie, bambou et rotin, bois récupéré et matériaux hybrides/composites. Par gamme de prix, le marché est segmenté en économique, milieu de gamme et premium. Par canal de distribution, le marché est segmenté en B2C/commerce de détail et B2B/projet. Par géographie, le marché est segmenté en Inde du Nord, Inde de l'Ouest, Inde du Sud, Inde de l'Est et du Nord-Est. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Mobilier résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger/ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) |

| Bois massif (teck, sheesham, manguier, etc.) |

| Bois d'ingénierie (contreplaqué, MDF, panneau de particules) |

| Bambou et rotin |

| Bois récupéré |

| Matériaux hybrides/composites |

| Économique |

| Milieu de gamme |

| Premium |

| B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Inde du Nord |

| Inde de l'Ouest |

| Inde du Sud |

| Inde de l'Est |

| Par application | Mobilier résidentiel | Chaises |

| Tables (tables d'appoint, tables basses, coiffeuses, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger/ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.) | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications (lieux publics, centres commerciaux, bureaux gouvernementaux, etc.) | ||

| Par matériau | Bois massif (teck, sheesham, manguier, etc.) | |

| Bois d'ingénierie (contreplaqué, MDF, panneau de particules) | ||

| Bambou et rotin | ||

| Bois récupéré | ||

| Matériaux hybrides/composites | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Premium | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage |

| Magasins spécialisés en mobilier | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Inde du Nord | |

| Inde de l'Ouest | ||

| Inde du Sud | ||

| Inde de l'Est | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du meuble en bois en Inde en 2026 ?

Le marché s'élève à 19,54 milliards USD en 2026 et devrait atteindre 25,09 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Le mobilier hôtelier enregistre le rythme le plus rapide, progressant à un TCAC de 12,35 % grâce aux nouvelles ouvertures d'hôtels.

Quel matériau domine les ventes actuelles ?

Le bois d'ingénierie capte 46,64 % du chiffre d'affaires 2025 car il équilibre le coût, la durabilité et la flexibilité de conception.

À quelle vitesse les canaux en ligne se développent-ils ?

Les ventes en ligne devraient croître à un TCAC de 18,12 % jusqu'en 2031, le plus fort parmi tous les circuits de distribution.

Pourquoi le mobilier en bambou gagne-t-il en popularité ?

Les pépinières financées par le gouvernement et un taux de TPS post-réforme plus bas rendent le bambou plus abordable tout en répondant aux préférences en matière de durabilité.

Quelle région offre le plus grand potentiel de croissance ?

L'Inde de l'Est devrait enregistrer un TCAC de 11,46 % jusqu'en 2031, tirant parti de l'abondance du bambou et des améliorations des infrastructures.

Dernière mise à jour de la page le: