Taille et part du marché des ingrédients de protéines de lactosérum aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

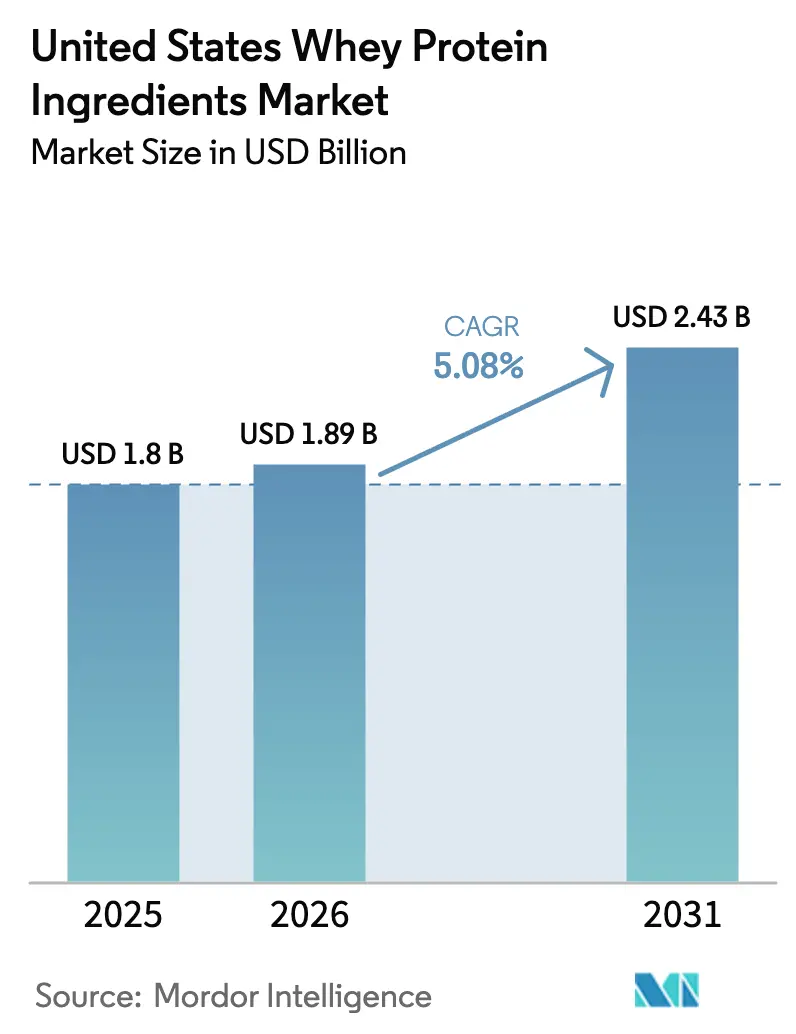

| Taille du marché de l'année de base (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients de protéines de lactosérum aux États-Unis par Mordor Intelligence

En 2025, le marché américain des ingrédients de protéines de lactosérum était évalué à 1,80 milliard USD. Les projections indiquent une hausse à 1,89 milliard USD en 2026, pour atteindre finalement 2,43 milliards USD d'ici 2031, marquant un CAGR de 5,08 % de 2026 à 2031. Un glissement notable vers des régimes alimentaires plus riches en protéines, conjugué à des expansions de capacité dans des États laitiers clés, renforce la disponibilité nationale et réduit la dépendance aux importations. Les données de l'USDA révèlent une augmentation de 4,8 % en glissement annuel de la production de concentré de protéines de lactosérum à juin 2025, avec des volumes d'isolat de protéines de lactosérum en hausse de 11,1 %. Cette progression souligne la confiance des transformateurs dans le lactosérum. Les marques intègrent désormais le lactosérum au-delà de son domaine traditionnel des compléments pour la musculation, en l'incorporant dans des cafés enrichis, des préparations pour nourrissons, des collations de substitution de repas et même des produits de soins de la peau haut de gamme. Bien que Glanbia ait été confrontée à des défis de prix au premier semestre 2025, l'optimisme du géant laitier est manifeste dans les 11 milliards USD d'investissements annoncés dans la transformation laitière américaine jusqu'en 2028. Ces investissements témoignent d'une conviction dans les gains à long terme, même en période de pressions à court terme sur les marges.

Points clés du rapport

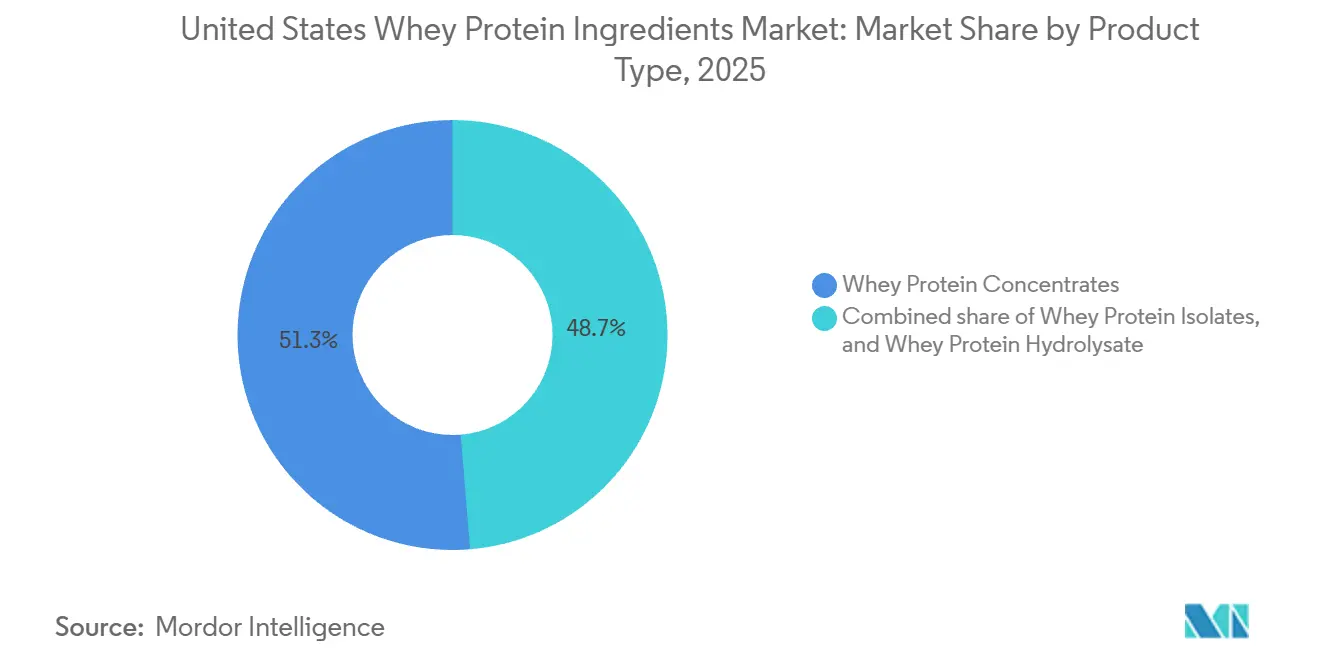

- Par type de produit, les concentrés de protéines de lactosérum ont dominé avec 51,31 % de la part de marché des ingrédients de protéines de lactosérum aux États-Unis en 2025, tandis que les hydrolysats de protéines de lactosérum devraient connaître la croissance la plus rapide avec un CAGR de 5,57 % jusqu'en 2031.

- Par forme, les poudres ont capté 85,6 % de la taille du marché des ingrédients de protéines de lactosérum aux États-Unis en 2025, tandis que les formats liquides progressent à un CAGR de 6,01 % entre 2026 et 2031.

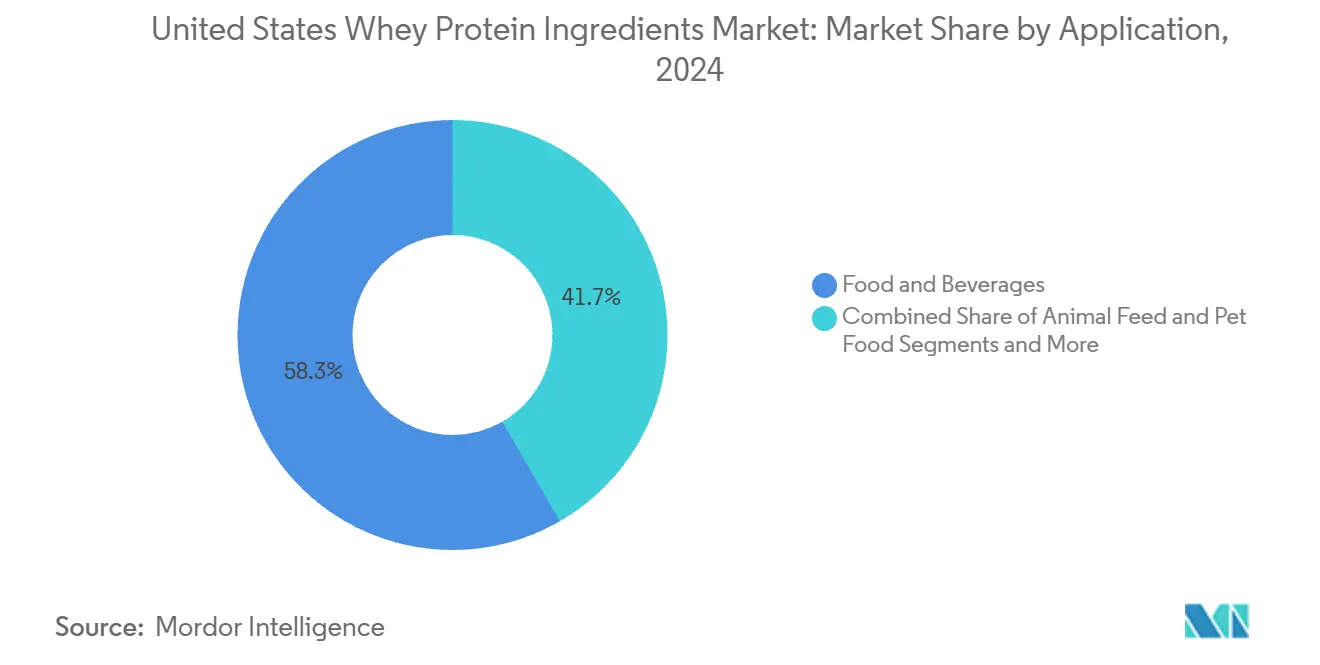

- Par application, l'alimentation et les boissons représentaient 58,32 % de la taille du marché des ingrédients de protéines de lactosérum aux États-Unis en 2025, et les soins personnels et cosmétiques se développent à un CAGR de 5,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des ingrédients de protéines de lactosérum aux États-Unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la conscience sanitaire et de la demande de régimes riches en protéines | +1.2% | National, concentré dans les centres urbains côtiers et les États de la Sun Belt | Moyen terme (2 à 4 ans) |

| Intégration dans les aliments et boissons fonctionnels pour la nutrition quotidienne | +1.0% | National, avec adoption précoce en Californie, au Texas, en Floride | Long terme (≥ 4 ans) |

| Expansion du secteur de la nutrition sportive et des compléments de remise en forme | +0.9% | National, plus fort dans les zones métropolitaines à forte densité de salles de sport | Court terme (≤ 2 ans) |

| Préférences pour les étiquettes propres favorisant les options de lactosérum peu transformées | +0.7% | National, segments premium dans le Nord-Est et la côte Ouest | Moyen terme (2 à 4 ans) |

| Innovation dans les formulations de protéines aromatisées et prêtes à mélanger | +0.6% | National, porté par la distribution au détail dans les circuits de commodité et d'épicerie | Court terme (≤ 2 ans) |

| Avancées technologiques dans la transformation du lactosérum pour une plus grande pureté | +0.5% | National, piloté par les pôles de production du Wisconsin, de l'Idaho et de la Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la conscience sanitaire et de la demande de régimes riches en protéines

Les Américains soucieux de leur santé s'éloignent des régimes riches en glucides et accordent une priorité croissante à la consommation de protéines. Selon les données de l'Enquête nationale sur la santé et la nutrition des Centres pour le contrôle et la prévention des maladies, les adultes âgés de 19 à 50 ans ont augmenté leur apport quotidien en protéines d'une moyenne de 8 grammes entre 2019 et 2024[1]Source : Les Centres pour le contrôle et la prévention des maladies (CDC), "Consommation d'aliments ultra-transformés chez les jeunes et les adultes : États-Unis, août 2021–août 2023", cdc.gov. Cette hausse est principalement portée par l'adoption croissante de compléments à base de lactosérum et d'aliments enrichis. La demande de protéines ne se limite plus aux athlètes ; elle inclut désormais les travailleurs de bureau, les personnes âgées confrontées à la sarcopénie, et les parents à la recherche d'options pratiques et nutritives pour leurs enfants. Le lactosérum, avec son profil complet en acides aminés et sa teneur élevée en leucine, est particulièrement efficace pour favoriser la synthèse des protéines musculaires — un avantage qui a été reconnu par les consommateurs grand public au-delà de la communauté de la musculation. La disponibilité croissante de barres protéinées, de boissons au yaourt et de céréales de petit-déjeuner contenant des concentrés de lactosérum illustre l'intégration de la science de la nutrition sportive dans les habitudes alimentaires quotidiennes.

Intégration dans les aliments et boissons fonctionnels pour la nutrition quotidienne

La protéine de lactosérum quitte le rayon des compléments alimentaires pour s'intégrer dans les catégories d'épicerie grand public, élargissant ainsi sa portée commerciale tout en réduisant la teneur en protéines par portion. Les fabricants de boissons infusent des cafés, des alternatives végétales au lait et même des eaux pétillantes avec des isolats de lactosérum, atteignant 10 à 15 grammes de protéines par portion tout en préservant le goût et la texture. Le Conseil américain d'exportation des produits laitiers a indiqué dans son rapport annuel 2025 que l'utilisation domestique de protéines de lactosérum dans les boissons fonctionnelles a bondi de 14 % en glissement annuel, dépassant la croissance des exportations. Dans les boulangeries, les concentrés de protéines de lactosérum se substituent désormais partiellement à la farine de blé dans les recettes de pain et de muffins, améliorant la densité en protéines et la rétention d'humidité. Cette stratégie d'enrichissement subtil séduit les consommateurs qui recherchent des avantages nutritionnels sans les associations évidentes avec un shake protéiné, intégrant harmonieusement le lactosérum dans les garde-manger quotidiens plutôt que de le cantonner à un complément spécialisé.

Expansion du secteur de la nutrition sportive et des compléments de remise en forme

La protéine de lactosérum, traditionnellement dominée par les athlètes de compétition, est désormais de plus en plus appréciée par les amateurs de salle de sport occasionnels et les passionnés de fitness à domicile. Selon l'aperçu du marché 2025 de l'Institut américain des produits laitiers, la demande d'isolat de protéines de lactosérum dans les compléments sportifs a bondi de 9 % en 2024, principalement portée par les formats prêts à boire. Le paysage post-pandémique, avec son accent sur les entraînements à domicile et les abonnements à des studios boutique, a élargi le public pour la nutrition axée sur la récupération. Les formulations premium de pré-entraînement et d'intra-entraînement adoptent désormais les hydrolysats de protéines de lactosérum, reconnus pour leur digestion rapide et leurs propriétés allergènes réduites. À mesure que le segment arrive à maturité, les marques font évoluer leur axe concurrentiel. Ne mettant plus uniquement l'accent sur la teneur en protéines, elles mettent désormais en avant la transparence de l'approvisionnement, les certifications d'élevage en pâturage et les tests par des tiers, marquant une transition d'une concurrence basée sur les matières premières vers une approche à valeur ajoutée.

Préférences pour les étiquettes propres favorisant les options de lactosérum peu transformées

À mesure que les consommateurs se méfient des ingrédients artificiels et des longues listes d'additifs, les stratégies de formulation des protéines de lactosérum évoluent. En réponse, les transformateurs lancent des concentrés et des isolats de lactosérum à « étiquette propre », mettant l'accent sur une transformation minimale, évitant les édulcorants synthétiques et obtenant des certifications non-OGM ou biologiques. Bien que les orientations de la Food and Drug Administration américaine sur les allégations « naturelles » manquent de standardisation formelle en 2025, elles ont néanmoins incité les fabricants à reformuler leurs produits, en accord avec le désir des consommateurs pour la simplicité des ingrédients[2]Source : La Food and Drug Administration américaine, "La FDA finalise la mise à jour de l'allégation de teneur en nutriments "Sain"", fda.gov. Le lactosérum issu de vaches élevées en pâturage est proposé à une prime de 15 à 20 % par rapport à son équivalent conventionnel, mais connaît une croissance plus rapide dans les circuits de distribution naturels et spécialisés. Cet essor est lié aux discours sur la durabilité, car l'image de marque à étiquette propre défend souvent le bien-être animal et la gestion environnementale. Cependant, les transformateurs font face à un dilemme : comment maintenir des étiquettes propres tout en garantissant la solubilité, la neutralité des saveurs et la stabilité en rayon pour un attrait grand public. Ce défi tend à avantager les fournisseurs techniquement compétents, au détriment des producteurs davantage axés sur les matières premières.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire pour les applications en nutrition infantile et en alimentation médicale | -0.4% | National, juridiction de la FDA avec des variations d'application au niveau des États | Long terme (≥ 4 ans) |

| Popularité croissante des protéines végétales et alternatives | -0.8% | National, plus fort dans les marchés côtiers urbains | Moyen terme (2 à 4 ans) |

| Intolérance au lactose et sensibilité aux produits laitiers chez une partie de la population | -0.5% | National, prévalence plus élevée dans les communautés américano-asiatiques et hispaniques | Long terme (≥ 4 ans) |

| Surveillance accrue de l'élevage animal et des préoccupations en matière de durabilité | -0.6% | National, concentré dans les groupes démographiques soucieux de l'environnement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des protéines végétales et alternatives

Dans des catégories comme la nutrition sportive et les substituts de repas, où le lactosérum régnait autrefois en maître, les protéines de pois, de soja et de riz occupent désormais le devant de la scène. Les données de l'Institut américain des produits laitiers révèlent qu'en 2024, les ventes de protéines végétales aux États-Unis ont non seulement progressé, mais l'ont fait à un rythme supérieur à celui des protéines de lactosérum. Cette tendance souligne un double glissement : une adoption croissante de choix alimentaires tels que le véganisme et le flexitarisme, et une démarche calculée des marques alimentaires pour séduire les consommateurs éco-responsables. Alors que l'origine animale du lactosérum était autrefois considérée comme un gage de qualité, elle est devenue un inconvénient sur des marchés de plus en plus influencés par les discours sur la durabilité. L'écart entre les protéines végétales et les protéines de lactosérum se réduit ; les avancées dans la transformation atténuent les saveurs terreuses et les textures granuleuses autrefois dominantes des protéines végétales. En réponse, les transformateurs de lactosérum lancent des initiatives de transparence, telles que l'étiquetage de l'empreinte carbone et des collaborations dans l'agriculture régénérative. Cependant, ces initiatives nécessitent des capitaux importants et une approche unifiée à travers les chaînes d'approvisionnement laitières diversifiées.

Complexité réglementaire pour les applications en nutrition infantile et en alimentation médicale

Des réglementations strictes de la Food and Drug Administration régissent l'utilisation des protéines de lactosérum dans les préparations pour nourrissons et les produits de nutrition médicale, en se concentrant sur la qualité des protéines, les normes microbiologiques et l'étiquetage. En 2024, la FDA, en réponse à une crise d'approvisionnement de 2022, a publié de nouvelles orientations pour la fabrication de préparations pour nourrissons. Ces orientations ont introduit des mandats de tests et de traçabilité renforcés, entraînant une augmentation des coûts de conformité pour les fournisseurs de lactosérum. Les aliments médicaux, tels que définis par la loi sur les médicaments orphelins, doivent respecter des profils nutritionnels spécifiques et suivre les réglementations relatives aux bonnes pratiques de fabrication, qui sont plus strictes que celles applicables aux aliments standard. Ces complexités réglementaires posent des défis aux petits transformateurs de lactosérum, freinant les cycles d'innovation produit. Tout changement de formulation nécessite des études de validation et un examen réglementaire. La situation est encore compliquée par les disparités d'application au niveau des États. Par exemple, la Proposition 65 de Californie impose des avertissements pour les contaminants à l'état de traces, créant des défis d'étiquetage absents dans d'autres États. Un tel paysage réglementaire fragmenté profite aux fournisseurs plus grands et intégrés verticalement disposant d'équipes de conformité spécialisées, entraînant une consolidation des parts de marché entre quelques acteurs sélectionnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les concentrés dominent, les hydrolysats s'accélèrent

En 2025, les concentrés de protéines de lactosérum dominaient 51,31 % du marché américain en raison de leur rapport coût-protéines avantageux et de leur polyvalence. Avec une teneur en protéines de 35 à 80 % en poids, ils conservent le lactose et les composés bioactifs, améliorant les saveurs et les textures dans les produits de boulangerie, de confiserie et de viande transformée. Les données de l'USDA ont rapporté une production de 40 715 milliers de livres de concentré de protéines de lactosérum en mars 2025, soit une baisse de 8,5 % en glissement annuel, reflétant des ajustements de stocks après une surproduction. Les prix ont atteint en moyenne 0,357 USD par livre dans l'exercice fiscal 2024 de Saputo, en baisse par rapport aux pics de l'année précédente, alors que l'usine de Hilmar Cheese Company à Dodge City, Kansas, d'une valeur de 600 millions USD, commençait ses opérations. Les pressions de la marchandisation soulignent la nécessité de se différencier par des certifications non-OGM, un approvisionnement en élevage en pâturage et des ratios protéines/lactose personnalisés.

L'hydrolysat de protéines de lactosérum, progressant à un CAGR de 5,57 % jusqu'en 2031, est porté par la demande en nutrition médicale et en récupération sportive d'élite pour une livraison rapide d'acides aminés. La pré-digestion enzymatique rompt les liaisons peptidiques, formant des di- et tri-peptides pour une absorption plus rapide. En novembre 2024, Arla Foods a lancé une gamme d'hydrolysats ciblant les préparations pour nourrissons et la nutrition clinique, citant la reconnaissance par la FDA d'une allergénicité réduite comme facteur clé. Avec une prime de prix de 40 à 60 % par rapport aux isolats, les hydrolysats sont limités aux applications à haute valeur ajoutée où la performance l'emporte sur le coût. La production nécessite un contrôle précis du pH et de la température pour éviter l'amertume, ce qui a historiquement limité l'offre. À mesure que les techniques s'améliorent et que des économies d'échelle se développent, les hydrolysats devraient s'étendre à la nutrition sportive grand public, bien que l'amertume reste un défi pour la formulation.

Par forme : la poudre domine, le liquide gagne en dynamisme

En 2025, les formats en poudre dominaient 85,6 % du marché américain des ingrédients de protéines de lactosérum en raison de leur efficacité économique, de leur longue durée de conservation et de leur facilité de transport. Les concentrés et isolats de lactosérum en poudre, avec des densités en protéines de 70 à 90 % et une faible teneur en humidité, restent le choix privilégié des fabricants de compléments alimentaires, des transformateurs alimentaires et des formulateurs d'aliments pour animaux. Cette domination est soutenue par une infrastructure étendue de séchage par atomisation dans les principaux pôles laitiers comme le Wisconsin, la Californie et l'Idaho, permettant le stockage en vrac et la distribution mondiale. Cependant, la part de marché des poudres diminue progressivement à mesure que les boissons protéinées prêtes à boire et les compléments liquides gagnent du terrain. Selon le résumé commercial 2025 du Conseil américain d'exportation des produits laitiers, l'utilisation domestique de protéines de lactosérum liquides a augmenté de 18 % en 2024, portée par la distribution de commodité et la croissance du commerce électronique.

Les formats de protéines de lactosérum liquides, progressant à un CAGR de 6,01 % jusqu'en 2031, constituent le segment à la croissance la plus rapide, les consommateurs privilégiant la commodité et le goût. Les shakes prêts à boire, les crèmes à café et les boissons enrichies éliminent les problèmes de mélange et de texture, séduisant les consommateurs en déplacement et ceux qui évitent les routines de compléments traditionnelles. Les mises à jour de la FDA en 2024 sur l'étiquetage des compléments alimentaires liquides et les tests de stabilité ont réduit les obstacles réglementaires pour les fabricants. Bien que les formats liquides soient confrontés à des défis tels que l'agrégation des protéines lors du traitement thermique et une durée de conservation plus courte, les avancées dans le traitement à ultra-haute température et l'emballage aseptique ont prolongé la stabilité à 12 à 18 mois. La croissance est également alimentée par les produits à marque propre, les détaillants proposant des produits protéinés liquides sous leur propre marque à des prix 20 à 30 % inférieurs à ceux des marques nationales, rendant les formats liquides plus accessibles et grand public.

Par application : l'alimentation domine, les soins personnels émergent

En 2025, le secteur de l'alimentation et des boissons représentait 58,32 % des applications de protéines de lactosérum aux États-Unis, couvrant la boulangerie, les produits laitiers, les boissons, les collations et les compléments alimentaires. La nutrition sportive et de performance reste la plus grande sous-application, bien que sa croissance se stabilise à mesure que le marché arrive à maturité. Les préparations pour nourrissons et la nutrition médicale, bien que plus faibles en volume, sont essentielles en raison des barrières réglementaires et des prix premium. Les mandats de production nationale, introduits après la crise d'approvisionnement de 2022, ont entraîné une augmentation de 7 % de l'utilisation des protéines de lactosérum dans les préparations pour nourrissons en 2024, selon l'Institut américain des produits laitiers. Les applications en boulangerie utilisent désormais des concentrés de lactosérum pour améliorer l'élasticité de la pâte, prolonger la durée de conservation et réduire les matières grasses dans des produits comme les muffins et les biscuits. Les boissons constituent le sous-segment à la croissance la plus rapide, avec des cafés, thés et jus enrichis en protéines gagnant en popularité dans les épiceries de commodité et les distributeurs automatiques. L'enquête 2025 de l'Association internationale des industries laitières montre que 22 % des ajouts de capacité de protéines de lactosérum prévus sont axés sur l'enrichissement des boissons.

Le segment des soins personnels et cosmétiques, progressant à un CAGR de 5,98 % jusqu'en 2031, est une niche à haute valeur ajoutée où les peptides de lactosérum sont utilisés dans des sérums anti-âge, des après-shampooings et des lotions corporelles. Riches en cystéine et en acide glutamique, les peptides dérivés du lactosérum soutiennent la synthèse du collagène et offrent des avantages antioxydants. Le Conseil des produits de soins personnels répertorie plus de 40 ingrédients approuvés dérivés du lactosérum, notamment la protéine de lactosérum hydrolysée et l'isolat de protéines de lactosérum. L'attrait de l'étiquette propre du lactosérum et sa biocompatibilité le positionnent comme une alternative naturelle aux peptides synthétiques, avec une croissance concentrée dans les marques de soins de la peau premium proposant des produits à des prix de 50 à 150 USD par once. Malgré cette croissance, les cosmétiques représentent une faible part de l'utilisation du lactosérum, une seule marque de nutrition sportive consommant plus de protéines de lactosérum annuellement que l'ensemble du secteur cosmétique américain.

Analyse géographique

En 2024, les États-Unis restent le principal pôle de production et de consommation de protéines de lactosérum, portés par la concentration de l'élevage laitier, l'infrastructure de transformation et les données démographiques des consommateurs. La Californie, le Wisconsin et l'Idaho ont ensemble produit 42 % du lait américain, selon les données de l'USDA, et accueillent la plupart des grandes installations de transformation du lactosérum. La vallée centrale de Californie génère d'importants volumes de lactosérum en tant que sous-produit de la fabrication de fromage, Hilmar Cheese Company exploitant l'une des plus grandes usines de protéines de lactosérum au monde. Le Wisconsin, connu comme la capitale laitière, abrite l'installation de Lake Norden d'Agropur et plusieurs petits transformateurs de lactosérum sur mesure. L'industrie laitière en pleine croissance de l'Idaho a vu Idaho Milk Products investir 200 millions USD (2023-2025) dans des mises à niveau de capacité pour répondre à la demande croissante d'isolats de haute pureté. Bien que cette concentration régionale améliore la logistique, elle expose également le marché à des risques tels que la pénurie d'eau en Californie et les pénuries de main-d'œuvre rurale.

Les habitudes de consommation varient selon les régions. Les centres urbains côtiers préfèrent les produits de lactosérum premium, tandis que le Midwest et le Sud privilégient les concentrés orientés vers la valeur. Le Nord-Est, en particulier le corridor New York-Boston, affiche une forte demande pour les protéines de lactosérum biologiques et issues de l'élevage en pâturage, reflétant des revenus plus élevés et une conscience sanitaire accrue. Le Texas et la Floride, avec leurs importantes populations hispaniques, sont des marchés en croissance pour les aliments enrichis en lactosérum comme les tortillas enrichies en protéines et les boissons laitières. Le Conseil américain d'exportation des produits laitiers a signalé une hausse de 6,2 % de la consommation domestique de protéines de lactosérum en 2024, dépassant la croissance démographique et indiquant une consommation par habitant plus élevée. Les tendances à l'exportation influencent également l'offre nationale, car la hausse des prix mondiaux du lactosérum incite les transformateurs américains à privilégier les exportations, resserrant la disponibilité locale et soutenant les prix. Cela est particulièrement évident pour les isolats de protéines de lactosérum, où la demande de Chine et d'Asie du Sud-Est entre en concurrence avec les acheteurs américains.

La conformité réglementaire façonne considérablement la dynamique géographique du marché, en particulier pour les préparations pour nourrissons et la nutrition médicale. Les inspections de la FDA sont concentrées dans les États disposant de grands secteurs de transformation laitière, et les fournisseurs de préparations pour nourrissons doivent respecter des normes plus strictes que celles applicables au lactosérum alimentaire conventionnel. Le plan 2025-2028 de l'Association internationale des industries laitières alloue 11 milliards USD aux mises à niveau de la transformation laitière, en se concentrant sur l'infrastructure de conformité réglementaire comme les laboratoires de tests avancés et les systèmes de traçabilité. Les politiques au niveau des États influencent également le marché. Les réglementations environnementales strictes de la Californie ont conduit certains transformateurs à s'approvisionner en lactosérum auprès de fournisseurs hors État, fragmentant les chaînes d'approvisionnement. À l'inverse, le Dairy Innovation Hub du Wisconsin finance la recherche sur les applications des protéines de lactosérum et les efficacités de transformation, renforçant la position de l'État dans les segments à haute valeur ajoutée.

Paysage concurrentiel

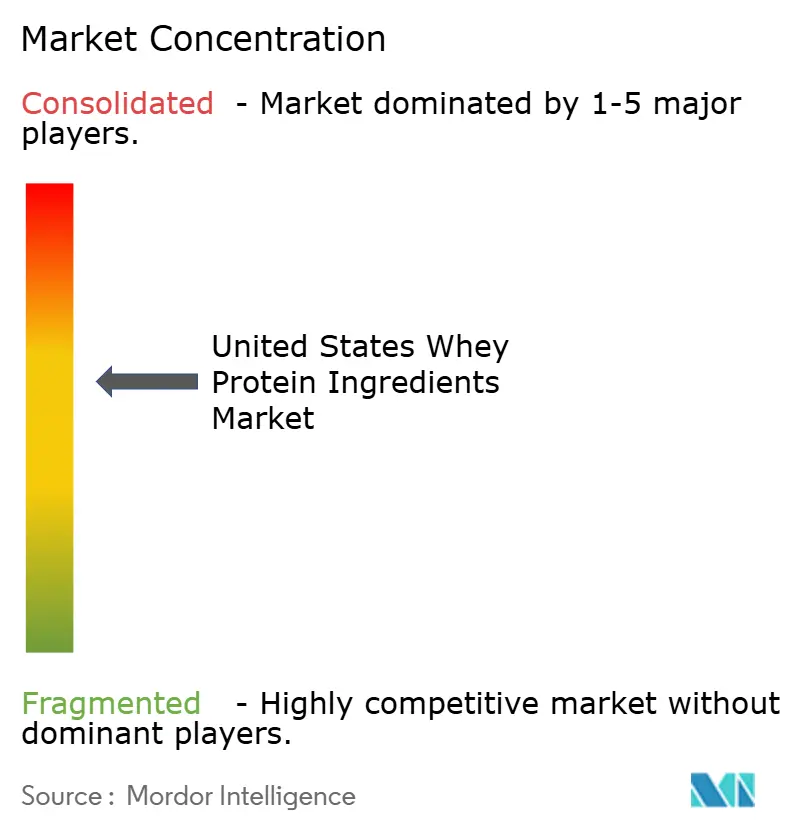

Le marché américain des ingrédients de protéines de lactosérum est modérément concentré, avec la coexistence de grands transformateurs laitiers et de fournisseurs d'ingrédients nutritionnels spécialisés. Les acteurs établis s'appuient sur un approvisionnement laitier intégré, des technologies de filtration avancées et de solides réseaux de distribution pour garantir une qualité constante et une production à grande échelle. Les principaux acteurs du marché comprennent Arla Foods amba, Fonterra Co-operative Group Limited, Glanbia PLC, Groupe Lactalis et Koninklijke FrieslandCampina NV. Les fabricants de taille moyenne et les formulateurs de niche se font concurrence en se concentrant sur des applications telles que la nutrition sportive, la nutrition médicale et l'enrichissement des aliments fonctionnels.

La concurrence est axée sur la différenciation des produits et l'innovation technologique plutôt que sur le prix. Les entreprises leaders proposent des produits à valeur ajoutée tels que des isolats de protéines de lactosérum, des hydrolysats et des variantes à étiquette propre ou à faible teneur en lactose pour répondre à la demande des consommateurs en matière de digestibilité et de nutrition de performance. Les marques émergentes et les fabricants sous contrat se concentrent sur des innovations telles que le masquage des saveurs, la solubilité et les mélanges de protéines personnalisés, en formant des partenariats avec des entreprises alimentaires et de boissons. Cela stimule un investissement continu dans l'efficacité de la transformation et la recherche, maintenant la compétitivité des acteurs de grande et moyenne taille.

Des barrières à l'entrée modérées, notamment la transformation à forte intensité de capital, la conformité réglementaire et les défis d'approvisionnement en lait cru, limitent les nouveaux entrants. Cependant, les acteurs plus petits trouvent des opportunités dans la fabrication à marque propre, les formulations spécialisées et les segments premium ou de niche. La demande croissante de produits fonctionnels riches en protéines dans la nutrition sportive, les collations saines et les applications cliniques soutient la participation diversifiée des fournisseurs. Le marché reste équilibré, les leaders établis bénéficiant de l'échelle et les entreprises innovantes stimulant la concurrence.

Leaders du secteur des ingrédients de protéines de lactosérum aux États-Unis

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Groupe Lactalis

Koninklijke FrieslandCampina NV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Silver Star Nutrition a lancé son nouvel isolat de protéines de lactosérum Select Proformance ELITE, une protéine propre et à digestion rapide conçue spécifiquement pour les personnes axées sur la performance et les athlètes.

- Mars 2025 : Arla Foods Ingredients a signé un accord de fabrication sous contrat avec Valley Queen, renforçant sa capacité à répondre à la demande croissante de produits laitiers enrichis en protéines aux États-Unis. Selon l'entreprise, le transformateur laitier basé dans le Dakota du Sud produira des ingrédients de la gamme de produits Nutrilac ProteinBoost. Le concentré de protéines de lactosérum microparticulé breveté est utilisé pour augmenter les niveaux de protéines dans les produits alimentaires et les boissons tout en préservant la texture et le goût.

- Octobre 2024 : Ascent Protein a élargi sa gamme de produits avec le lancement de sa dernière innovation : l'isolat de protéines de lactosérum Clear Whey. Selon la marque, le produit est disponible en deux saveurs — Ananas Coco et Orange Mangue. Chaque portion apporte 20 grammes de protéines de lactosérum propres et à digestion rapide pour soutenir la récupération musculaire, avec seulement 100 calories.

Portée du rapport sur le marché des ingrédients de protéines de lactosérum aux États-Unis

Les concentrés, les hydrolysats et les isolats sont couverts en tant que segments par forme. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, et les compléments alimentaires sont couverts en tant que segments par utilisateur final.| Concentrés de protéines de lactosérum |

| Isolats de protéines de lactosérum |

| Hydrolysat de protéines de lactosérum |

| Poudre |

| Liquide |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires RTE/RTC | |

| Collations | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Par type de produit | Concentrés de protéines de lactosérum | |

| Isolats de protéines de lactosérum | ||

| Hydrolysat de protéines de lactosérum | ||

| Par forme | Poudre | |

| Liquide | ||

| Par application | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires RTE/RTC | ||

| Collations | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | Il s'agit d'une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | Il s'agit d'un composé organique contenant à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | Il s'agit du processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | Il s'agit d'un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | Il s'agit d'une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | Il s'agit d'un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | Il s'agit de la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Il désigne le pourcentage de « protéines pures » présentes dans un complément après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | Il s'agit du produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | Il s'agit d'un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | Il s'agit d'un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | Il s'agit du processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | Il s'agit du processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, il s'agit d'un autre terme pour les haricots jaunes cassés. |

| FDA | Food and Drug Administration |

| Floconnage | Il s'agit d'un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | Il s'agit d'un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | Il s'agit de l'ajout délibéré de micronutriments qui ne sont pas naturellement présents ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | Il s'agit d'un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | Il s'agit d'une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | Il s'agit d'une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Il désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | Il s'agit de la forme de protéine la plus pure et la plus transformée, ayant subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | Il s'agit d'une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | Il s'agit de l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | Il s'agit d'une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Il s'agit des graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Il désigne un animal à estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques comme les herbes. |

| MPC | Concentré de protéines laitières |

| MPI | Isolat de protéines laitières |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | Il s'agit d'une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | Il s'agit d'une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | Il s'agit de la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | Il s'agit de la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | Il s'agit d'une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme malsain. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | Il s'agit d'une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | Il s'agit d'une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | Il s'agit d'un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | Il s'agit de la consommation ou de la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | Il s'agit d'un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | Il s'agit d'un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement