Taille et Part du Marché du Fitness Virtuel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.81 Milliards de dollars |

| Taille du Marché (2031) | 109.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.02% CAGR |

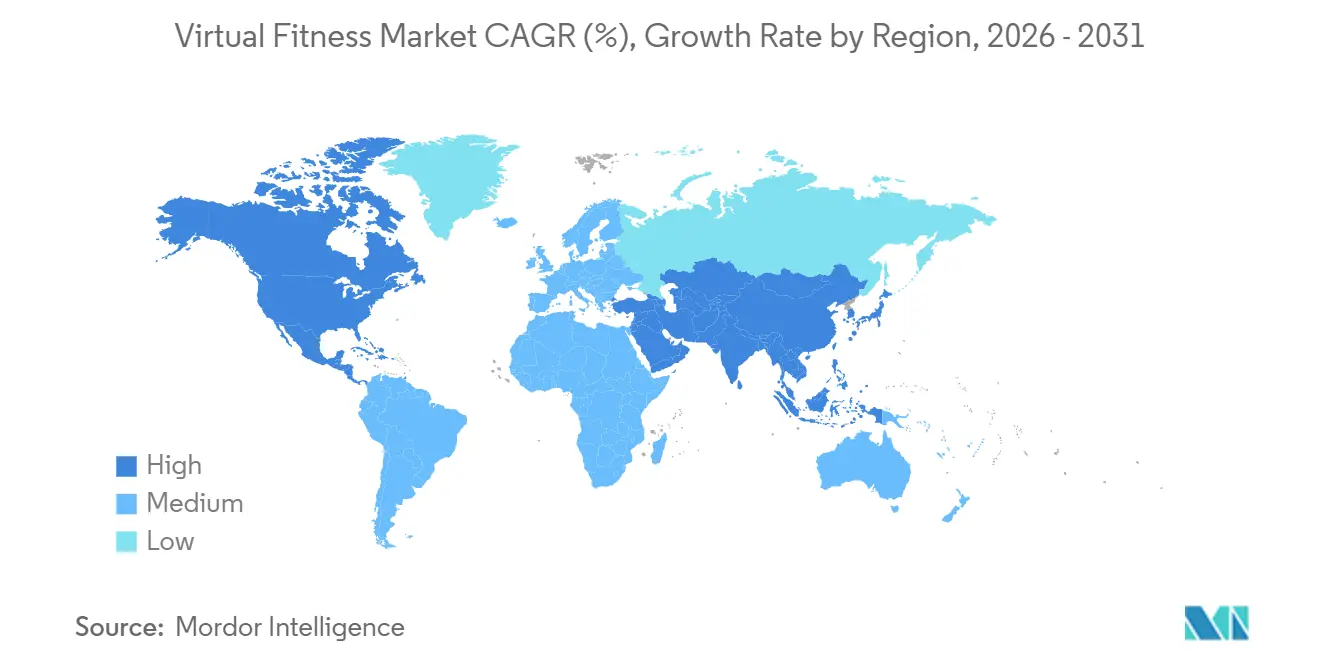

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

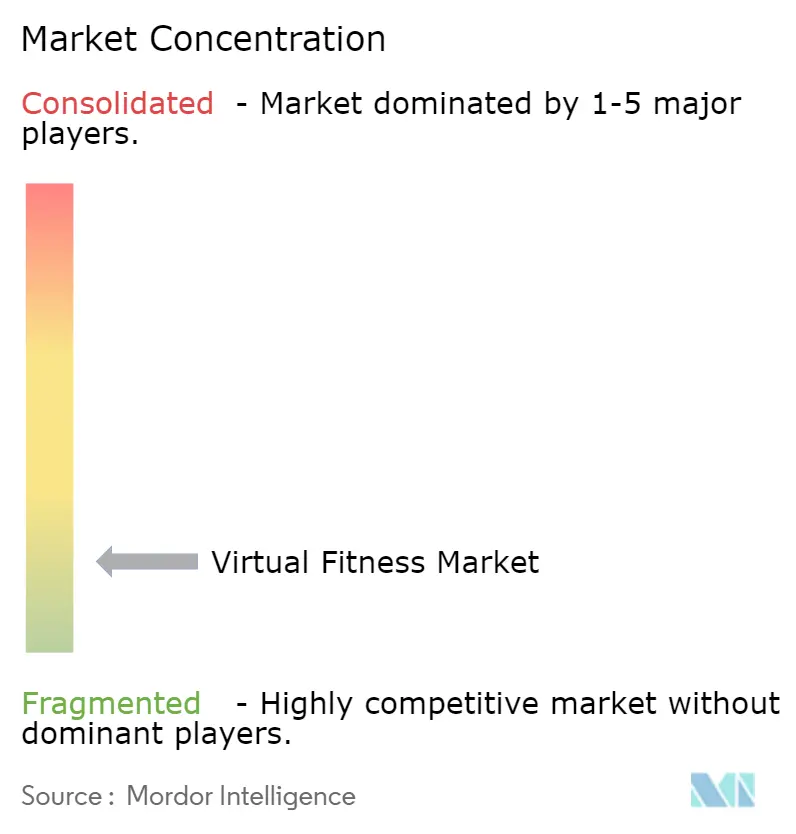

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Fitness Virtuel par Mordor Intelligence

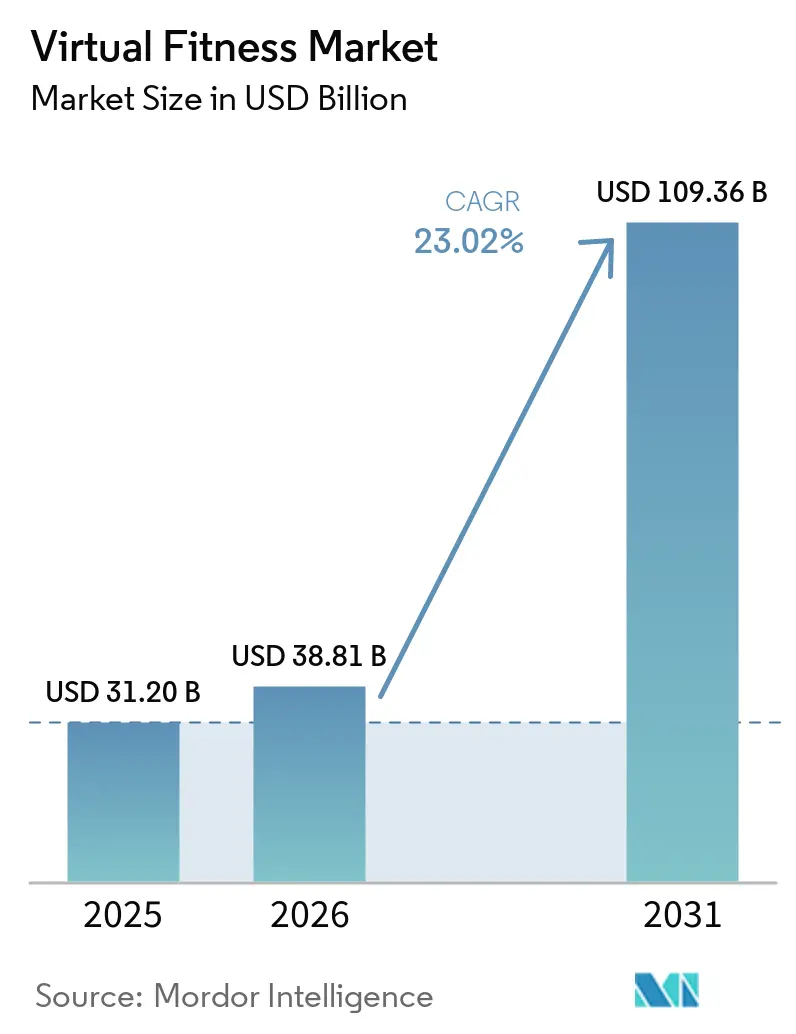

La taille du marché du fitness virtuel était évaluée à 31,2 milliards USD en 2025 et devrait croître de 38,81 milliards USD en 2026 pour atteindre 109,36 milliards USD d'ici 2031, à un TCAC de 23,02 % durant la période de prévision (2026-2031). Les changements structurels dans la réglementation de la télésanté, l'expansion régulière des mandats de bien-être en entreprise et les progrès rapides des moteurs de coaching alimentés par l'IA stimulent la demande globale. La maturation des réseaux 5G supprime les barrières de latence, ce qui, à son tour, fait évoluer les préférences des consommateurs des vidéos passives vers des cours en direct et interactifs. La consolidation entre les fournisseurs de logiciels, les fabricants de matériel et les places de marché de contenu remodèle les stratégies concurrentielles, tandis que les payeurs remboursent désormais la kinésithérapie virtuelle, élargissant la base adressable de la plateforme. Sur l'horizon de prévision, le marché du fitness virtuel devrait bénéficier d'une gamification immersive qui s'attaque au défi chronique de rétention du secteur en récompensant la régularité plutôt que le volume.

Principaux Enseignements du Rapport

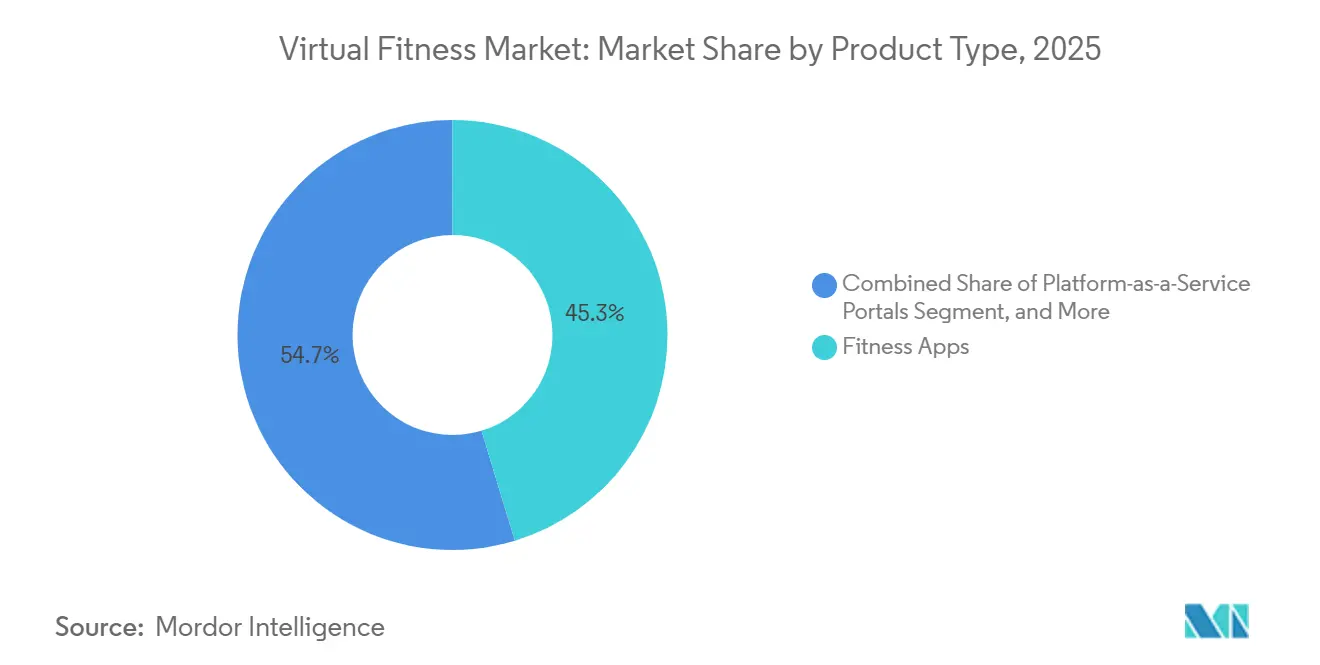

- Par type de produit, les applications de fitness ont représenté 45,31 % de la part du marché du fitness virtuel en 2025, tandis que les titres de fitness en réalité virtuelle et réalité augmentée devraient se développer à un TCAC de 24,02 % jusqu'en 2031.

- Par mode de diffusion, les bibliothèques vidéo à la demande ont dominé avec 57,89 % des revenus en 2025, tandis que le streaming interactif en direct devrait connaître la croissance la plus rapide à un TCAC de 23,62 % jusqu'en 2031.

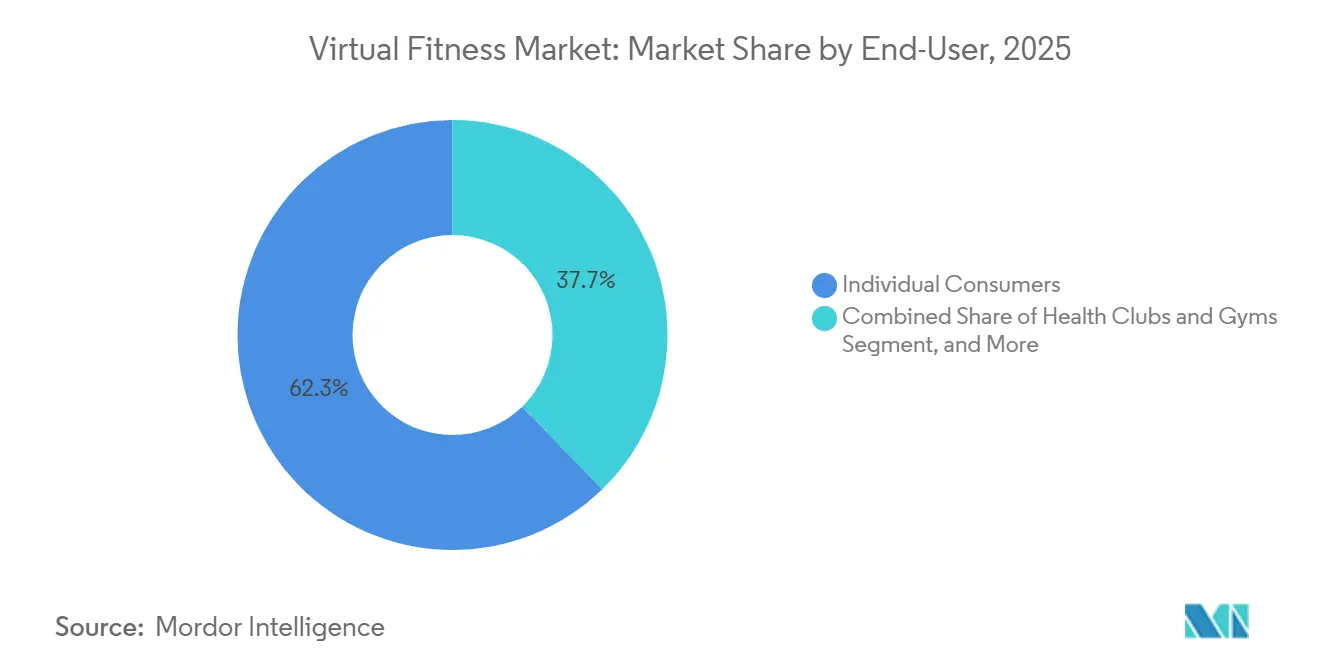

- Par utilisateur final, les consommateurs individuels représentaient 62,27 % des dépenses en 2025, tandis que les cliniques de santé et de rééducation devraient afficher un TCAC de 23,82 % durant 2026-2031.

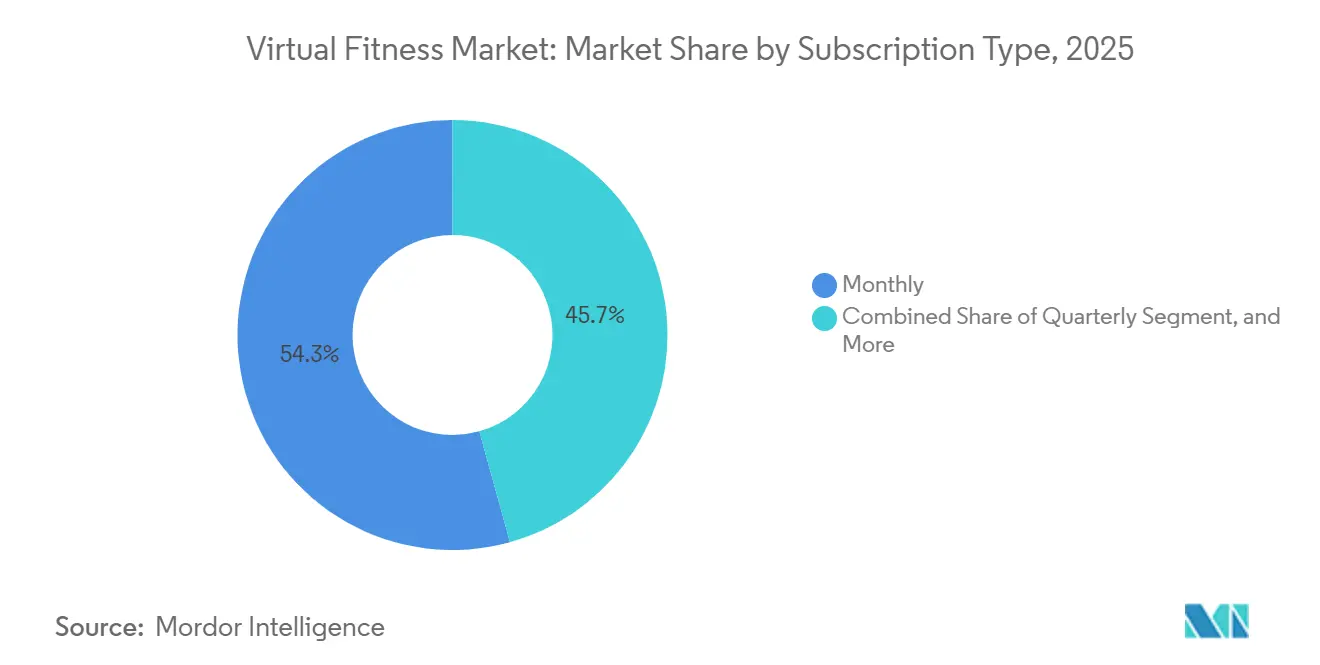

- Par type d'abonnement, les forfaits mensuels représentaient 54,32 % des revenus de 2025, tandis que les options de paiement à la séance et de mise à niveau freemium devraient croître à un TCAC de 23,42 % jusqu'en 2031.

- Par type d'appareil, les smartphones et tablettes ont capté 49,14 % des revenus en 2025, tandis que les casques de réalité virtuelle et réalité augmentée devraient se développer le plus rapidement à un TCAC de 23,83 % sur la même période.

- Par technologie, le streaming vidéo représentait 55,91 % des revenus en 2025, tandis que l'immersion en réalité virtuelle et réalité augmentée devrait enregistrer la croissance la plus élevée à un TCAC de 24,11 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,36 % des revenus de 2025, mais l'Asie-Pacifique devrait enregistrer la croissance régionale la plus élevée à un TCAC de 24,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Fitness Virtuel

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée du Fitness Hybride Post-COVID | +4.5% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des Budgets de Bien-Être en Entreprise | +3.2% | Amérique du Nord, Europe occidentale, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des Objets Connectés aux Écosystèmes d'Abonnement | +4.8% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du Streaming Haute Définition Activé par la 5G | +3.7% | Cœur de l'Asie-Pacifique, zones métropolitaines d'Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Émergence du Suivi de Mouvement par IA pour la Correction de Posture en Temps Réel | +2.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du Remboursement par les Payeurs de la Rééducation Cardiaque Virtuelle | +2.1% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée du Fitness Hybride Post-COVID

L'accès hybride, qui associe des séances en présentiel à du contenu numérique, est devenu une attente de base plutôt qu'un avantage premium. Les grands employeurs ont signalé un taux d'adoption des programmes de bien-être de 70 % en 2024, et 41 % avaient l'intention d'augmenter leurs dépenses, mais les données transactionnelles montrent que les fonds se déplacent des remboursements de salle de sport vers des plateformes numériques intégrées offrant un engagement mesurable. Les opérateurs virtuels ont atteint un taux de désabonnement annuel de 27 % en 2023, nettement meilleur que celui des grandes chaînes de salles de sport, grâce aux points de contact mobiles qui prolongent l'engagement au-delà des heures limitées sur site. Les membres qui effectuent trois séances ou plus par semaine maintiennent un taux de rétention de 85 à 90 %, ce qui incite les plateformes à intégrer des rappels par IA pour augmenter la fréquence. Les chaînes établies repensent leurs installations pour accueillir des membres toujours connectés et préserver la valeur à vie.

Expansion des Budgets de Bien-Être en Entreprise

Les dépenses de bien-être se bifurquent ; les entreprises auto-assurées augmentent leurs allocations aux programmes numériques, tandis que les petites entreprises se retirent face aux vents contraires macroéconomiques. Les écosystèmes unifiés qui fusionnent les entraînements à domicile, les salles de sport sur site et les données des objets connectés dans un tableau de bord unique sont désormais des critères d'achat, ce qui favorise les plateformes dotées de piles API robustes. La fusion de 7,5 milliards USD entre Mindbody, ClassPass et EGYM en janvier 2026 démontre comment les fournisseurs consolidés peuvent courtiser à la fois les revenus des entreprises et des consommateurs sous une seule facture. Les acheteurs d'entreprise de bas de gamme se tournent plutôt vers des formats freemium ou de paiement à la séance, fragmentant la demande au bas de la pyramide.

Intégration des Objets Connectés aux Écosystèmes d'Abonnement

Les expéditions mondiales d'objets connectés sont en passe d'atteindre 612,5 millions d'unités d'ici 2028, faisant de ces appareils des pipelines de données primaires pour le coaching personnalisé. Apple, qui contrôle plus de 50 % du segment des montres connectées, a lié les entraînements Strava directement aux flux Apple Fitness+ en janvier 2025, offrant des essais de trois mois pour convertir les utilisateurs sociaux en abonnés payants. Garmin a apporté la prise en charge de Google Health Connect en juillet 2025, tandis que Whoop a activé la synchronisation bidirectionnelle avec Apple Health pour affiner les prescriptions basées sur la récupération. Les coûts d'intégration peuvent atteindre 500 000 USD pour les constructions de qualité médicale, mais les premiers acteurs verrouillent des boucles de données propriétaires que les concurrents peinent à déplacer.[1]Apple Inc., "Les entraînements Strava se synchronisent désormais avec Apple Fitness+," apple.com

Essor du Streaming Haute Définition Activé par la 5G

La latence inférieure à 200 millisecondes atteinte sur les réseaux 5G transforme les cours en séances de coaching pleinement interactives. Le projet pilote Connected Athletes de Verizon a vérifié que les coachs pouvaient modifier l'intensité en cours de séance sans décalage perceptible, un changement impossible sur la 4G. Les studios utilisent désormais des CDN en périphérie et le streaming à débit adaptatif afin que les participants maintiennent une vidéo fluide lors du passage entre le réseau cellulaire et le Wi-Fi. L'interactivité en temps réel améliore les taux d'achèvement des cours et permet le commerce intégré au flux, comme les ventes de produits à durée limitée, qui monétisent l'attention au sein même de l'entraînement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux de Désabonnement Élevé et Faible Rétention à 90 Jours | -3.8% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des Coûts de Licence Musicale et des Redevances des Instructeurs | -2.4% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Risque de Contentieux sur la Protection des Données Biométriques | -1.9% | Amérique du Nord, Europe (juridictions RGPD) | Moyen terme (2-4 ans) |

| Inégalité de Bande Passante dans les Zones Rurales et les Marchés Émergents | -1.6% | Zones rurales d'Asie-Pacifique, d'Amérique du Sud, du Moyen-Orient et d'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de Désabonnement Élevé et Faible Rétention à 90 Jours

Environ la moitié des nouveaux abonnés numériques annulent dans les 90 jours, compromettant l'économie unitaire. Le taux de désabonnement de l'application seule de Peloton a grimpé à 7,0 % mensuel au deuxième trimestre de l'exercice 2026, donnant une durée de vie moyenne du client de 14 mois, un horizon trop court pour récupérer les coûts d'acquisition sans ventes additionnelles. Les fournisseurs uniquement virtuels manquent de l'adhérence sociale des installations physiques, les forçant à déployer des défis gamifiés, une prédiction du risque d'abandon par IA et des niveaux de tarification flexibles permettant aux utilisateurs occasionnels de rétrograder plutôt que de quitter complètement. Les plateformes qui poussent les utilisateurs à trois séances hebdomadaires assurent une rétention de 85 à 90 %, mais moins d'un tiers atteignent ce rythme au cours du premier mois.

Hausse des Coûts de Licence Musicale et des Redevances des Instructeurs

Les redevances musicales et les honoraires des formateurs constituent les plus importantes dépenses variables dans le fitness par abonnement. Étant donné que les licences mécaniques obligatoires ne couvrent pas les vidéos de fitness synchronisées, Peloton a historiquement payé 0,03 USD par diffusion, soit près de 10 fois le tarif de Spotify, et a réglé un procès avec des éditeurs de musique en 2020 pour un montant pouvant atteindre 300 millions USD. Les instructeurs célèbres négocient désormais des primes de performance liées aux acquisitions d'abonnés, ajoutant une volatilité aux versements. Les marques plus petites testent des bibliothèques libres de droits et des bandes sonores générées par IA pour réduire les coûts, mais l'impact motivationnel reste inférieur à celui des succès commerciaux, ce qui pèse sur la rétention lorsque les listes de lecture se dégradent.[2]Association nationale des éditeurs de musique, "Détails du règlement NMPA c. Peloton," nmpa.org

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Applications Dominent Tandis que les Titres en Réalité Virtuelle Accélèrent

Les applications ont représenté 45,31 % des revenus de 2025, ancrant le marché du fitness virtuel grâce à de faibles barrières à l'entrée et à l'omniprésence des smartphones. Les portails de plateforme en tant que service agrègent le contenu des studios afin que les utilisateurs puissent essayer plusieurs formats sans connexions supplémentaires, une commodité qui favorise la fidélisation. Le contenu lié aux équipements intelligents, comme le Bike+ de Peloton, ajoute un verrouillage matériel à l'engagement par abonnement, allongeant la durée moyenne de fidélisation.

Les titres de fitness en réalité virtuelle et réalité augmentée, bien qu'encore de niche, enregistrent un TCAC de 24,02 % jusqu'en 2031, le taux de croissance le plus rapide du marché du fitness virtuel. Le gameplay immersif combat l'ennui qui affecte les vidéos bidimensionnelles, récompensant les efforts réguliers par des récits de progression. Les expéditions de casques ont diminué en 2025, mais le volume de lunettes intelligentes a bondi de 211,2 %, préfigurant des superpositions de réalité augmentée plus légères pouvant guider les courses en plein air. La demande des entreprises pour la formation immersive valide déjà le retour sur investissement, laissant présager des retombées sur les consommateurs une fois que le matériel passera sous 300 USD.

Par Mode de Diffusion : La Demande à la Demande Domine, le Streaming en Direct Gagne en Dynamisme

Les bibliothèques à la demande représentaient 57,89 % des dépenses de 2025, reflétant la préférence croissante des consommateurs pour la flexibilité de planification dans les programmes de fitness virtuel. Ces bibliothèques permettent aux utilisateurs de sélectionner des cours correspondant à leurs besoins, préférences ou humeurs spécifiques, offrant une expérience hautement personnalisée. Les moteurs d'IA avancés améliorent encore l'engagement des utilisateurs en organisant des files d'attente de cours personnalisées, ce qui non seulement améliore le temps de visionnage, mais garantit également que les utilisateurs restent constamment engagés avec la plateforme.

Les flux interactifs en direct devraient croître à un TCAC de 23,62 %, dépassant significativement l'expansion globale du marché du fitness virtuel. Ces flux exploitent une latence inférieure à 200 millisecondes, permettant aux coachs d'interagir avec les participants en temps réel en les appelant par leur nom, favorisant la responsabilisation et renforçant la rétention des utilisateurs. De plus, les superpositions natives au commerce intégrées dans ces flux permettent aux spectateurs d'acheter des vêtements ou équipements de fitness directement pendant la séance. Cette fonctionnalité convertit efficacement l'attention des utilisateurs en flux de revenus supplémentaires tout en augmentant simultanément la valeur à vie de chaque client.

Par Type d'Abonnement : Les Forfaits Mensuels Prédominent, les Modèles Basés sur l'Usage Progressent

La facturation mensuelle représentait 54,32 % des revenus en 2025, offrant un équilibre entre la flexibilité des utilisateurs et des flux de trésorerie prévisibles pour les entreprises. Ce modèle séduit les utilisateurs qui préfèrent des engagements à court terme tout en assurant des flux de revenus réguliers. D'autre part, les niveaux d'abonnement annuels, généralement 10 à 15 % moins chers que les forfaits mensuels, attirent des membres engagés qui privilégient les économies. Ces forfaits annuels aident les entreprises à fidéliser leurs clients sur le long terme tout en offrant aux utilisateurs des avantages financiers dans le temps.

Le paiement à la séance et les mises à niveau freemium connaissent une croissance significative, progressant à un TCAC de 23,42 %, particulièrement parmi les primo-utilisateurs sensibles aux prix dans les économies émergentes. Les modèles freemium favorisent la croissance de la communauté grâce aux effets de réseau, convertissant finalement un faible pourcentage d'utilisateurs en niveaux premium qui contribuent à la majorité des marges bénéficiaires. De plus, la tarification par cohorte, où des groupes d'amis s'abonnent ensemble pour bénéficier de réductions, émerge comme une stratégie prometteuse pour améliorer la rétention des clients et stimuler l'engagement.

Par Type d'Appareil : Les Smartphones Dominent, les Casques Prêts à Progresser

Les smartphones et tablettes représentaient 49,14 % des dépenses en 2025, portés par leur portabilité et l'absence de coûts matériels supplémentaires. Ces appareils sont devenus le choix privilégié des utilisateurs recherchant commodité et accessibilité. De plus, les applications pour téléviseurs intelligents ont gagné du terrain en étendant les expériences d'entraînement aux grands écrans, s'alignant sur la tendance du visionnage en groupe dans les salons. Ce changement souligne la demande croissante de plateformes polyvalentes répondant aux diverses préférences des utilisateurs.

Les casques de réalité virtuelle et de réalité augmentée devraient croître à un taux de croissance annuel composé (TCAC) de 23,83 %. Cependant, leur adoption reste limitée en raison de prix élevés et d'un contenu limité. Pendant ce temps, les lunettes intelligentes, qui ont connu une croissance à trois chiffres en 2025, représentent une voie prometteuse pour les applications de superposition légères. Les appareils portables, quant à eux, servent principalement d'outils de saisie biométrique, les plateformes les exploitant comme passerelles de données plutôt que comme appareils d'affichage principaux. Cet écosystème en évolution souligne le rôle des technologies émergentes dans la façonnage des expériences utilisateur.

Par Utilisateur Final : Les Consommateurs Restent en Tête, les Cliniques Accélèrent

Les consommateurs individuels représentaient 62,27 % des revenus en 2025. Cette croissance a été portée par les abonnements autofinancés des consommateurs et le matériel pour accéder aux solutions numériques de fitness et de rééducation. Les clubs de santé ont également joué un rôle crucial en intégrant des niveaux numériques dans leurs offres, leur permettant d'engager les membres même lorsqu'ils étaient absents des installations. Cette approche a non seulement amélioré l'expérience client, mais a également contribué à réduire les taux d'attrition des membres, assurant des flux de revenus durables pour ces établissements.

Les cliniques de santé et de rééducation devraient atteindre un TCAC robuste de 23,82 %, soutenu par des changements politiques clés et des avancées technologiques. La couverture permanente de la télé-kinésithérapie par Medicare, promulguée en 2026, et l'expansion des avantages d'Aetna en 2025 ont été déterminantes pour stimuler cette croissance. De plus, l'adoption de la technologie de vision par ordinateur guidée par IA a permis aux cliniciens de surveiller à distance la qualité des mouvements, d'identifier les compensations et d'améliorer les résultats pour les patients. Cette innovation a également débloqué des codes CPT de surveillance des patients à distance, qui fournissent des remboursements mensuels allant de 100 à 150 USD par patient, incitant davantage à l'adoption de ces solutions avancées.

Par Technologie : Le Streaming Vidéo Domine, l'IA et la Réalité Virtuelle Stimulent la Différenciation

Le streaming vidéo représentait 55,91 % des revenus projetés pour 2025, jouant un rôle crucial dans la diffusion de cours à la demande et en direct sur diverses catégories d'appareils. La mise en œuvre de protocoles à débit adaptatif garantit une lecture fluide même dans des conditions de réseau fluctuantes, préservant ainsi l'expérience utilisateur globale. Cette technologie est devenue une pierre angulaire pour maintenir une diffusion de contenu transparente, essentielle à la satisfaction des utilisateurs et à l'engagement dans l'écosystème du fitness numérique.

Les technologies de réalité virtuelle et de réalité augmentée progressent à un taux de croissance annuel composé (TCAC) de 24,11 %, améliorant significativement le marché du fitness virtuel. Ces technologies, combinées à la correction de posture basée sur la vision par ordinateur, créent des environnements immersifs et interactifs qui ne comptabilisent avec précision que les répétitions correctement exécutées. De plus, les moteurs de recommandation pilotés par IA jouent un rôle central dans la prédiction des risques de désabonnement et l'ajustement automatique de l'intensité des séances. Cela améliore non seulement la rétention des utilisateurs, mais augmente également les opportunités de vente additionnelle, faisant de ces innovations des éléments intégraux à la croissance et à la durabilité du secteur du fitness virtuel.

Analyse Géographique

L'Amérique du Nord représentait 41,36 % des revenus mondiaux en 2025, soutenue par des programmes de bien-être en entreprise matures, une forte pénétration des montres connectées et le remboursement permanent par Medicare Partie B de la kinésithérapie virtuelle. Des entreprises américaines telles que Kaiser et Optum intègrent la télé-kinésithérapie dans les parcours de soins musculo-squelettiques, tandis que Peloton a relevé son tarif d'abonnement américain à 49,99 USD en 2025 sans annulations significatives à court terme. Le Canada et le Mexique sont en retrait en raison de remboursements fragmentés, mais les zones métropolitaines adoptent des modèles de salle de sport hybrides pour concurrencer les consommateurs avertis du numérique.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 24,04 % jusqu'en 2031, portée par des populations privilégiant les smartphones et des initiatives gouvernementales de santé numérique en Chine et en Inde. Les plateformes locales localisent le contenu en hindi, mandarin et dialectes régionaux pour élargir leur portée au-delà des grandes villes. Le Japon et la Corée du Sud affichent des taux d'adoption élevés des objets connectés, et Samsung a intégré les recommandations iFIT dans ses appareils Galaxy. Des pôles du Moyen-Orient tels que les Émirats arabes unis et l'Arabie saoudite investissent dans des hôpitaux virtuels activés par l'IA, avec l'Hôpital virtuel Seha reliant plus de 170 établissements à l'échelle nationale, normalisant l'utilisation de la télésanté qui se répercute sur les applications de fitness.[3]Ministère de la Santé d'Arabie saoudite, "Fiche d'information sur l'Hôpital virtuel Seha," moh.gov.sa

L'Europe maintient une part de revenus significative, portée par le Royaume-Uni, l'Allemagne et la France, où la conformité au RGPD façonne les architectures de collecte de données. Des startups comme Runna suscitent l'intérêt d'acquisitions alors que les acteurs mondiaux recherchent du contenu localisé. L'Amérique du Sud, avec le Brésil en tête, progresse à partir d'une base plus petite, mais l'amélioration de la bande passante mobile débloque l'adoption du fitness par application dans les corridors urbains. Le Moyen-Orient et l'Afrique présentent des poches d'adoption rapide dans les pays du Conseil de coopération du Golfe, bien que les lacunes de bande passante rurales entravent encore le streaming généralisé.

Paysage Concurrentiel

Le marché du fitness virtuel est très fragmenté, aucune marque ne détenant plus de 10 % de part de marché mondiale. Cette fragmentation a positionné la concurrence selon trois axes principaux : l'intégration matériel-logiciel, la personnalisation pilotée par l'IA et l'étendue des partenariats d'écosystème. Peloton continue de dominer en tant qu'acteur intégré phare en combinant des équipements propriétaires avec du contenu exclusif. Cependant, l'entreprise a fait face à des défis, car la hausse des taux de désabonnement a exposé des vulnérabilités, notamment lorsque la saturation du matériel a commencé à ralentir. Pendant ce temps, Apple Fitness+ capitalise sur sa domination dans le marché mondial des montres connectées, avec une part dépassant 50 %, pour distribuer du contenu de manière transparente. La plateforme s'est étendue à 28 nouveaux marchés, utilisant le doublage alimenté par l'IA pour localiser efficacement les cours. De plus, la fusion de 7,5 milliards USD entre Mindbody, ClassPass et EGYM met en évidence une tendance croissante vers l'intégration verticale, permettant aux entreprises de capter à la fois les flux de revenus des entreprises et des consommateurs au sein d'un écosystème unifié.[4]Mindbody, "Mindbody, ClassPass et EGYM finalisent la fusion de 7,5 milliards USD," mindbodyonline.com

Les startups axées sur la santé, telles que Kintinu Telerehab et XRHealth, se taillent des niches à haute marge en offrant une surveillance par vision par ordinateur de qualité médicale éligible au remboursement. Ces entreprises s'adressent à un segment de marché spécifique, fournissant des solutions adaptées aux besoins de santé. Dans le même temps, le contentieux sur la confidentialité biométrique émerge comme un facteur critique influençant la concurrence. Par exemple, l'action collective de Whoop en vertu de l'Illinois BIPA et l'affaire VTO d'Amazon, qui a survécu à un rejet en 2026, soulignent l'importance de mécanismes de consentement transparents. Les marques qui accordent la priorité à la confidentialité et à la conformité peuvent acquérir un avantage concurrentiel en renforçant la confiance des consommateurs. Cependant, les coûts de contenu restent un défi structurel important pour le secteur. Les applications plus petites, en particulier, peinent à amortir les dépenses liées aux redevances musicales et aux instructeurs, ce qui a entraîné une consolidation au sein du marché.

Pour relever ces défis et diversifier les flux de revenus, les entreprises leaders effectuent des mouvements stratégiques vers des segments adjacents. Par exemple, Strava a acquis Runna et The Breakaway, tandis que Peloton a lancé sa Série Commerciale ciblant les salles de sport et les hôtels. Ces initiatives visent à atténuer le désabonnement des consommateurs et à élargir la présence sur le marché. L'accent mis sur la diversification reflète une tendance plus large du secteur, les entreprises cherchant à renforcer leurs positions en explorant de nouvelles opportunités et partenariats. À mesure que le marché du fitness virtuel continue d'évoluer, les entreprises qui s'adaptent à ces dynamiques et tirent parti de l'innovation sont susceptibles de maintenir un avantage concurrentiel dans les années à venir.

Leaders du Secteur du Fitness Virtuel

Peloton Interactive Inc.

Apple Inc. (Apple Fitness+)

iFIT Inc.

Les Mills International Ltd.

ClassPass LLC (Mindbody Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Freeletics a obtenu un financement de Série A de 45 millions USD mené par FitLab et des groupes de propriétaires de clubs sportifs professionnels, citant une croissance de 120 % aux États-Unis.

- Mars 2026 : Peloton a lancé la Série Commerciale, ciblant les salles de sport, les hôtels et les centres de bien-être en entreprise pour diversifier les revenus matériels.

- Janvier 2026 : iFIT a déployé Trainer Games sur Amazon Prime Video, touchant 200 millions de membres Prime sans nécessiter d'abonnement séparé.

- Janvier 2026 : Mindbody, ClassPass et EGYM ont finalisé une fusion tripartite de 7,5 milliards USD, avec 785 millions USD de capital frais, pour créer une pile de bien-être intégrée verticalement.

Portée du Rapport sur le Marché Mondial du Fitness Virtuel

Le marché du fitness virtuel comprend les plateformes numériques, les applications et les technologies connectées qui offrent des expériences de fitness, de bien-être et d'exercice via des environnements en ligne et activés par la technologie. Les solutions de fitness virtuel permettent aux utilisateurs d'accéder à des séances d'entraînement en direct ou à la demande, à un coaching personnalisé, à une surveillance de la santé et à des expériences de formation immersives à distance via des appareils connectés à Internet. Le marché intègre des technologies avancées telles que l'intelligence artificielle, le suivi de mouvement, la vision par ordinateur, la gamification, le streaming vidéo et la réalité virtuelle/augmentée pour améliorer l'engagement des utilisateurs, le suivi des performances et les expériences de fitness personnalisées dans les environnements domestiques, commerciaux et de santé.

Le rapport sur le marché du fitness virtuel est segmenté par type de produit (applications de fitness, portails de plateforme en tant que service, contenu lié aux équipements intelligents, titres de fitness en réalité virtuelle/réalité augmentée, et moteurs de coaching personnalisé pilotés par IA), mode de diffusion (streaming interactif en direct, bibliothèque vidéo à la demande, et téléchargements pré-enregistrés), type d'abonnement (mensuel, trimestriel, annuel, et paiement à la séance/mise à niveau freemium), type d'appareil (smartphones et tablettes, téléviseurs intelligents et clés de streaming, consoles d'équipements de fitness connectés, casques de réalité virtuelle/réalité augmentée, et objets connectés), utilisateur final (consommateurs individuels, clubs de santé et salles de sport, entreprises et bien-être en entreprise, et cliniques de santé et de rééducation), technologie (streaming vidéo, IA et apprentissage automatique, moteurs de gamification, suivi de mouvement/vision par ordinateur, et immersion en réalité virtuelle/réalité augmentée), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Applications de Fitness |

| Portails de Plateforme en tant que Service |

| Contenu Lié aux Équipements Intelligents |

| Titres de Fitness en Réalité Virtuelle/Réalité Augmentée |

| Moteurs de Coaching Personnalisé Pilotés par IA |

| Streaming Interactif en Direct |

| Bibliothèque Vidéo à la Demande |

| Téléchargements Pré-Enregistrés |

| Mensuel |

| Trimestriel |

| Annuel |

| Paiement à la Séance / Mise à Niveau Freemium |

| Smartphones et Tablettes |

| Téléviseurs Intelligents et Clés de Streaming |

| Consoles d'Équipements de Fitness Connectés |

| Casques de Réalité Virtuelle/Réalité Augmentée |

| Objets Connectés (Montres Intelligentes, Bracelets) |

| Consommateurs Individuels |

| Clubs de Santé et Salles de Sport |

| Entreprises et Bien-Être en Entreprise |

| Cliniques de Santé et de Rééducation |

| Streaming Vidéo |

| IA et Apprentissage Automatique |

| Moteurs de Gamification |

| Suivi de Mouvement / Vision par Ordinateur |

| Immersion en Réalité Virtuelle/Réalité Augmentée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Applications de Fitness | ||

| Portails de Plateforme en tant que Service | |||

| Contenu Lié aux Équipements Intelligents | |||

| Titres de Fitness en Réalité Virtuelle/Réalité Augmentée | |||

| Moteurs de Coaching Personnalisé Pilotés par IA | |||

| Par Mode de Diffusion | Streaming Interactif en Direct | ||

| Bibliothèque Vidéo à la Demande | |||

| Téléchargements Pré-Enregistrés | |||

| Par Type d'Abonnement | Mensuel | ||

| Trimestriel | |||

| Annuel | |||

| Paiement à la Séance / Mise à Niveau Freemium | |||

| Par Type d'Appareil | Smartphones et Tablettes | ||

| Téléviseurs Intelligents et Clés de Streaming | |||

| Consoles d'Équipements de Fitness Connectés | |||

| Casques de Réalité Virtuelle/Réalité Augmentée | |||

| Objets Connectés (Montres Intelligentes, Bracelets) | |||

| Par Utilisateur Final | Consommateurs Individuels | ||

| Clubs de Santé et Salles de Sport | |||

| Entreprises et Bien-Être en Entreprise | |||

| Cliniques de Santé et de Rééducation | |||

| Par Technologie | Streaming Vidéo | ||

| IA et Apprentissage Automatique | |||

| Moteurs de Gamification | |||

| Suivi de Mouvement / Vision par Ordinateur | |||

| Immersion en Réalité Virtuelle/Réalité Augmentée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du fitness virtuel et sa valeur attendue d'ici 2031 ?

La taille du marché du fitness virtuel était de 38,81 milliards USD en 2026 et devrait atteindre 109,36 milliards USD d'ici 2031 à un TCAC de 23,02 %.

Quelle catégorie de produits détient la plus grande part dans le fitness virtuel ?

Les applications de fitness ont dominé le marché avec une part de 45,31 % en 2025, reflétant leurs faibles barrières à l'entrée et l'omniprésence des smartphones.

Quelle région devrait connaître la croissance la plus rapide dans le fitness virtuel jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus élevée, progressant à un TCAC de 24,04 % jusqu'en 2031 grâce à des populations privilégiant les smartphones et des politiques de santé numérique favorables.

Comment les programmes de bien-être en entreprise influencent-ils l'adoption du fitness virtuel ?

Les entreprises auto-assurées augmentent leurs budgets pour des plateformes numériques intégrées reliant les entraînements à domicile, les salles de sport sur site et les données des objets connectés, stimulant la demande d'écosystèmes unifiés.

Pourquoi les titres en réalité virtuelle et réalité augmentée gagnent-ils en dynamisme dans le fitness virtuel ?

Les environnements immersifs résolvent les défis d'engagement et de rétention courants dans les vidéos bidimensionnelles, propulsant les titres de fitness en réalité virtuelle et réalité augmentée vers un TCAC prévu de 24,02 % jusqu'en 2031.

Quel est le principal défi à la rentabilité pour les plateformes de fitness virtuel ?

Le taux de désabonnement élevé des abonnés, avec 50 % des nouveaux utilisateurs abandonnant dans les 90 jours, raccourcit la durée de vie des clients et augmente les coûts d'acquisition, pesant sur les marges jusqu'à ce que la rétention s'améliore.

Dernière mise à jour de la page le: