Taille et part du marché du cloud gaming aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

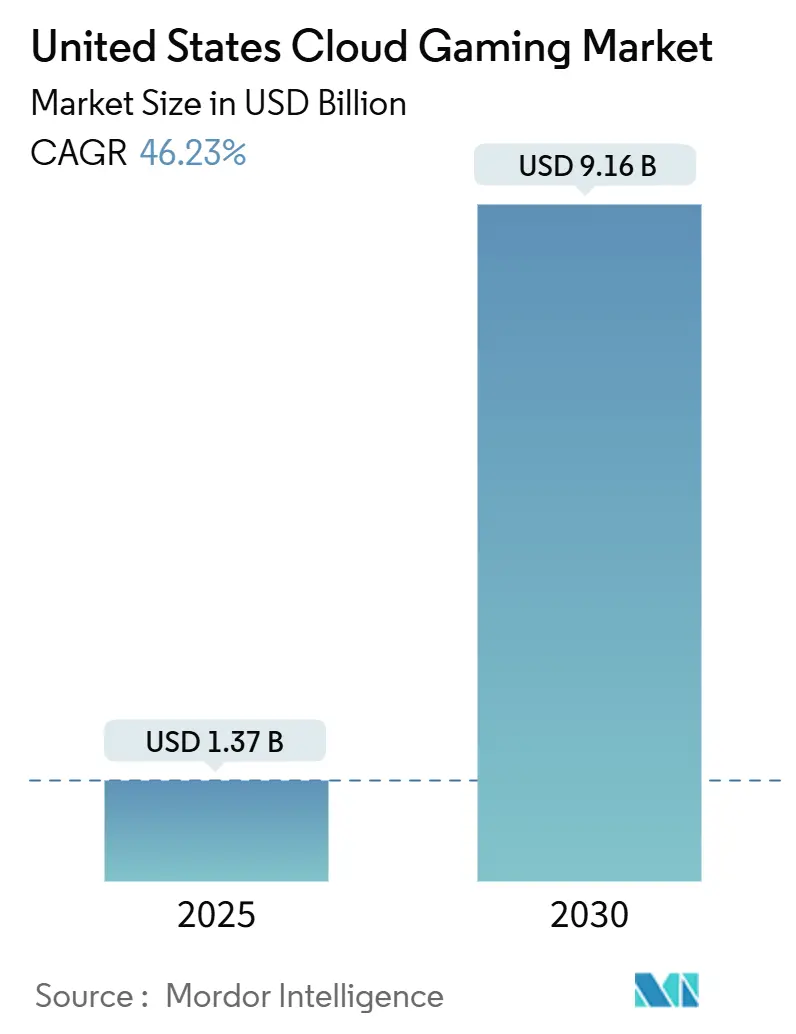

| Taille du Marché (2025) | 1.37 Milliards de dollars |

| Taille du Marché (2030) | 9.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 46.23% CAGR |

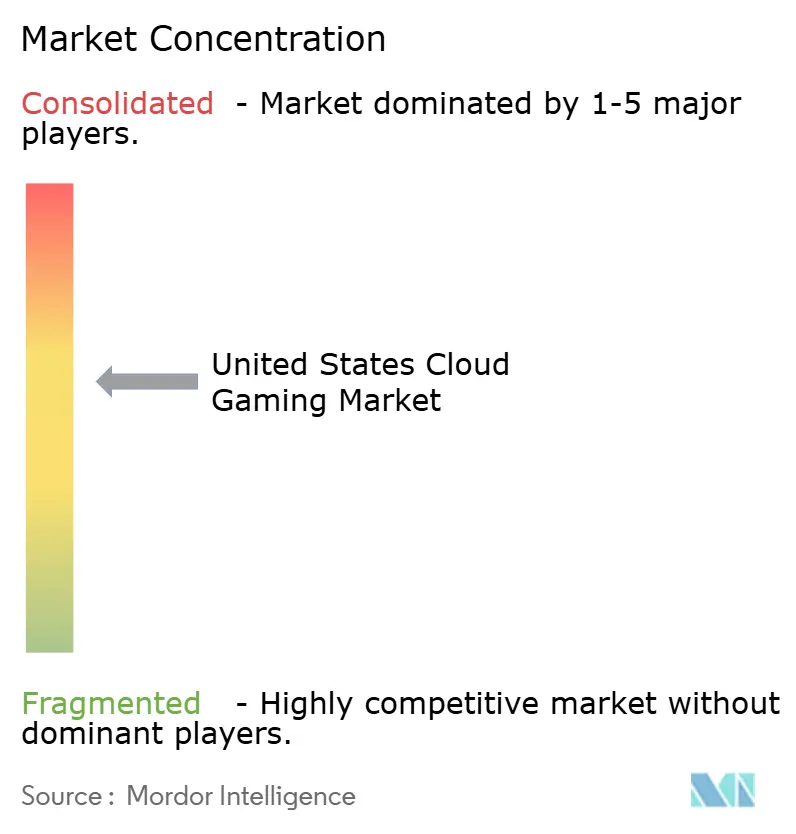

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud gaming aux États-Unis par Mordor Intelligence

La taille du marché du cloud gaming aux États-Unis devrait atteindre 9,16 milliards USD d'ici 2030, représentant un TCAC de 46,23 % par rapport à 1,37 milliard USD en 2025. Cette trajectoire confirme comment la densification de la 5G, la maturation des infrastructures de périphérie et un rapide basculement vers des écosystèmes d'abonnement reconfigurent le divertissement interactif. Les déploiements nationaux de la 5G et des nœuds de périphérie réduisent progressivement la latence aller-retour, tandis que les plateformes cloud regroupent de vastes bibliothèques de contenus pour raccourcir le délai de mise en jeu. Les investissements de Comcast, Verizon et d'autres opérateurs canalisent la capacité GPU plus près des utilisateurs finaux, réduisant les sauts réseau et améliorant la réactivité en temps réel. Parallèlement, les fabricants d'appareils et les opérateurs de boutiques d'applications présentent désormais le jeu en nuage comme une fonctionnalité premium, élargissant la portée aux téléviseurs intelligents et aux appareils iOS. Les discussions réglementaires autour des plafonds de données et de la neutralité du net introduisent une incertitude, mais elles soulignent également l'importance stratégique du secteur.[1]Commission fédérale des communications, "La FCC sollicite des commentaires sur les plafonds de données," Document FCC, fcc.gov Dans l'ensemble, le marché du cloud gaming aux États-Unis passe du statut d'adopteur précoce à celui de divertissement grand public.

Principaux enseignements du rapport

- Par appareil, les smartphones ont dominé avec 38,21 % de la part du marché du cloud gaming aux États-Unis en 2024, tandis que les tablettes devraient afficher un TCAC de 48,96 % jusqu'en 2030.

- Par type de joueur, les joueurs occasionnels ont capté 46,51 % de la taille du marché du cloud gaming aux États-Unis en 2024 ; les joueurs lifestyle devraient progresser à un TCAC de 47,98 % jusqu'en 2030.

- Par modèle commercial, les services par abonnement ont représenté 71,42 % du marché du cloud gaming aux États-Unis en 2024, tandis que les modèles gratuits avec publicité devraient croître à un TCAC de 52,46 %.

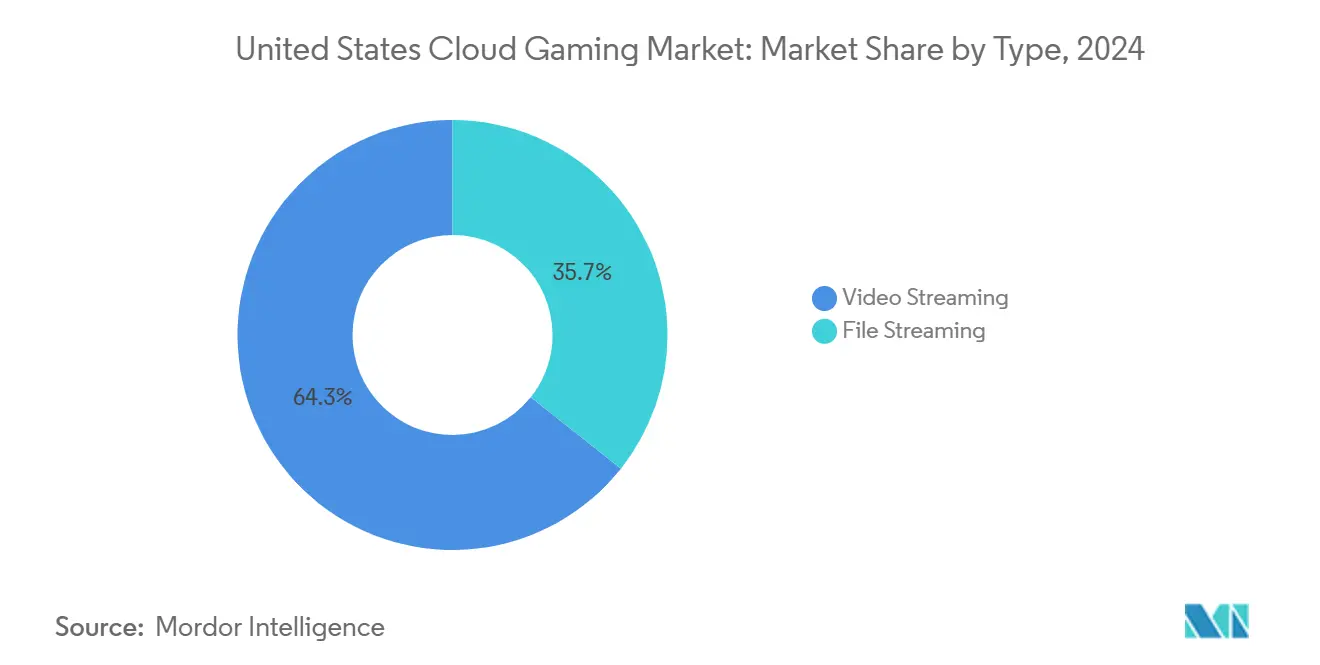

- Par type de diffusion de contenu, le streaming vidéo a représenté 64,32 % de la taille du marché du cloud gaming aux États-Unis en 2024, et le streaming de fichiers est en passe d'atteindre un TCAC de 49,36 % jusqu'en 2030.

Tendances et perspectives du marché du cloud gaming aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux 5G améliorant les performances de latence | +8.2% | National, avec des gains précoces dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Adoption croissante des services de jeu par abonnement chez la génération Z | +7.8% | National, concentré dans les marchés urbains et périurbains | Court terme (≤ 2 ans) |

| Intégration du cloud gaming dans les écosystèmes de téléviseurs intelligents | +6.4% | National, avec pénétration dans les foyers premium | Moyen terme (2 à 4 ans) |

| Croissance de la demande de jeu multijoueur multiplateforme | +5.9% | National, avec concentration des communautés de joueurs | Court terme (≤ 2 ans) |

| Avancées dans l'infrastructure d'informatique en périphérie | +7.1% | National, avec les zones de couverture des réseaux d'opérateurs | Long terme (≥ 4 ans) |

| Émergence de modèles de tarification flexibles pour le GPU en nuage | +4.8% | National, affectant les segments entreprises et grand public | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux 5G améliorant les performances de latence

Les déploiements nationaux de la 5G réduisent la latence moyenne de jeu à des niveaux inférieurs à 20 millisecondes, ce qui correspond aux exigences du jeu compétitif. T-Mobile se distingue par ses scores d'expérience de jeu mobile, illustrant la différenciation qu'offre une couverture 5G supérieure. Verizon associe ses plus de 500 000 miles de fibre optique à des nœuds de GPU en tant que service afin que les images rendues soient générées à proximité des utilisateurs, contournant ainsi les centres de données distants. Le Fonds 5G de 9 milliards USD de la FCC pour l'Amérique rurale étend ces avantages au-delà des grandes villes, bien que les déploiements devraient se poursuivre jusqu'en 2028. Les essais de débit évolutif à faible latence et faible perte de Comcast ont déjà réduit la latence de travail de 78 % à Atlanta, Chicago et Philadelphie, validant des gains de performance mesurables. À mesure que la couverture à faible latence s'étend, le marché du cloud gaming aux États-Unis bénéficie d'une base de performance plus large qui prend en charge des flux en haute résolution et des titres compétitifs.

Adoption croissante des services de jeu par abonnement chez la génération Z

La génération Z est attirée par les modèles d'accès plutôt que de possession, alimentant un basculement décisif vers les bibliothèques à frais récurrents. Microsoft a élargi Xbox Game Pass en diffusant plus de 50 titres en propriété, s'alignant sur les résultats d'enquêtes indiquant que 73 % des joueurs de la génération Z préfèrent les abonnements aux achats individuels. Le jeu social en est le moteur : Unity rapporte que 68 % des studios développent désormais des titres multijoueurs et constate un nombre d'utilisateurs actifs mensuels supérieur de 40,2 % pour ces jeux. La progression multiappareil s'aligne sur les habitudes mobiles de la génération Z, 87 % de cette cohorte jouant sur téléphone selon les sondages YouGov. Ensemble, ces signaux d'utilisation soutiennent un socle de revenus récurrents durable pour le marché du cloud gaming aux États-Unis.

Intégration du cloud gaming dans les écosystèmes de téléviseurs intelligents

Les fabricants de téléviseurs intelligents et de boîtiers de streaming ajoutent des hubs de jeu natifs pour justifier leurs modèles premium. LG s'est associé à Microsoft pour intégrer Xbox Game Pass directement dans webOS, tandis que le Gaming Hub de Samsung regroupe plusieurs services, dont NVIDIA GeForce Now et Amazon Luna.[2]Samsung Newsroom, "Samsung Gaming Hub intègre Xbox et GeForce Now aux téléviseurs intelligents 2022," Samsung, samsung.com L'élimination du matériel dédié réduit le coût d'entrée pour les consommateurs et offre aux plateformes un accès immédiat au plus grand écran du salon. La technologie FidelityFX Super Resolution d'AMD est désormais intégrée dans les puces de téléviseurs, améliorant la netteté des flux sans augmenter la bande passante. Pour les fabricants, le cloud gaming améliore le temps d'utilisation et les taux d'attachement aux abonnements premium, augmentant ainsi les prix de vente moyens dans un marché de dalles autrement banalisé.

Croissance de la demande de jeu multijoueur multiplateforme

Le jeu multiplateforme élimine les silos d'appareils et crée de puissants effets de réseau qui favorisent les services cloud indépendants des appareils. Unity note que 91 % des jeux multiplateformes proposent déjà le jeu multiplateforme, permettant aux communautés PC, console et mobile de s'affronter dans une file d'attente de matchs unifiée. Fortnite d'Epic a généré 4 milliards USD en 2024 en maintenant la parité sur tous les terminaux, prouvant le potentiel de revenus lorsque les joueurs se déplacent librement. Les hébergeurs cloud disposant de vastes empreintes de centres de données peuvent gérer des capacités d'appareils et des conditions réseau diverses, leur conférant un avantage opérationnel sur les modèles matériels locaux. Un tissu de jeu multiplateforme transparent stimule donc l'acquisition et la fidélisation des utilisateurs sur l'ensemble du marché du cloud gaming aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couverture haut débit inégale dans les zones rurales | -6.3% | Zones rurales et éloignées, notamment dans le Mountain West et les Grandes Plaines | Long terme (≥ 4 ans) |

| Plafonds de données élevés et politiques de limitation des FAI | -5.7% | National, avec des variations régionales de politique des FAI | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des titres AAA dans les bibliothèques cloud | -4.2% | National, affectant les segments de jeu premium | Court terme (≤ 2 ans) |

| Préoccupations concernant la propriété numérique et la gestion des droits | -3.8% | National, concentré parmi les passionnés de jeux traditionnels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Couverture haut débit inégale dans les zones rurales

Les lacunes de connectivité en milieu rural empêchent des millions de personnes d'atteindre les 25 à 35 Mbps soutenus nécessaires pour les flux en 4K. La FCC identifie 21,3 millions d'Américains sans haut débit fixe répondant à ces seuils. Bien que le programme d'équité, d'accès et de déploiement du haut débit de 42,45 milliards USD se poursuive jusqu'en 2030, les fournisseurs font toujours face à des coûts de 20 000 à 60 000 USD par passage dans les constructions en zones éloignées. Tant que la fibre ou le sans-fil fixe n'atteint pas les zones peu peuplées, des plafonds d'adoption subsistent pour le marché du cloud gaming aux États-Unis.

Plafonds de données élevés et politiques de limitation des FAI

Les plafonds mensuels de 1,2 To ou moins génèrent une anxiété d'utilisation, d'autant plus qu'un seul passionné peut consommer 150 à 200 Go par mois en flux de jeux. L'enquête active de la FCC sur les plafonds de données n'a pas encore précisé si les frais de dépassement violent les principes de la neutralité du net. Comcast facture 10 USD pour chaque 50 Go dépassant son plafond dans certains marchés, ajoutant des coûts imprévisibles qui découragent le jeu intensif. La limitation pendant les heures de pointe introduit une variabilité supplémentaire, compromettant l'expérience transparente que les services cloud exigent pour la fidélisation. Tant que des garde-fous politiques clairs n'émergent pas, l'incertitude liée à la gestion des données freine le marché du cloud gaming aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le streaming vidéo domine les exigences d'infrastructure

Le streaming vidéo a généré une part de 64,32 % du marché du cloud gaming aux États-Unis en 2024, tirant parti de pipelines de compression vidéo matures et de réseaux de diffusion de contenu mondiaux. Ce format exploite l'avantage du marché du cloud gaming aux États-Unis en matière d'évolutivité éprouvée, bien qu'il nécessite de vastes fermes de rendu GPU et une bande passante dorsale robuste. Le streaming de fichiers devrait suivre avec un TCAC prévu de 49,36 % jusqu'en 2030, grâce à la compression delta, à la mise en cache prédictive et aux nœuds de périphérie 5G qui réduisent les charges utiles aller-retour.

De nombreux adopteurs précoces privilégient le streaming vidéo car les catalogues de services s'étendent rapidement, éliminant le besoin d'étapes de téléchargement local. Cependant, les titres d'e-sport compétitifs s'appuient de plus en plus sur le streaming de fichiers ou des approches hybrides pour atteindre une latence inférieure à 20 millisecondes. GeForce Now de NVIDIA démontre l'évolutivité vidéo avec 2 000 titres, même si les dépenses annuelles en GPU dépassent 10 milliards USD. À mesure que le matériel de périphérie arrive à maturité, les fournisseurs se diversifient entre les deux méthodes, trouvant un équilibre entre le coût par utilisateur et la réactivité du jeu.

Par appareil : le jeu mobile stimule l'expansion du marché

Les smartphones ont représenté 38,21 % de la part du marché du cloud gaming aux États-Unis en 2024, reflétant une forte pénétration mobile et la prévalence d'une connectivité permanente. La taille du marché du cloud gaming aux États-Unis associée aux tablettes connaît la croissance la plus rapide avec un TCAC de 48,96 %, grâce à de grands écrans et des taux de rafraîchissement élevés qui améliorent la qualité visuelle.

Les changements de politique chez Apple permettent désormais les applications cloud natives, supprimant un obstacle majeur à l'adoption sur iPhone et iPad. Parallèlement, les téléviseurs intelligents et les dongles de streaming intègrent des services cloud dans les écrans du salon, permettant la migration de session de la poche au canapé sans investissement matériel. Les mécaniques de progression multiappareil renforcent la fidélité à la plateforme, augmentant la valeur à vie à mesure que les utilisateurs passent facilement du mobile à l'ordinateur portable ou au téléviseur.

Par type de joueur : le segment occasionnel mène la pénétration du marché

Les joueurs occasionnels ont représenté 46,51 % des revenus de 2024, valorisant la commodité et la variété plus que la fidélité ultra-haute. Leur volonté d'explorer plusieurs titres chaque mois rend les vastes bibliothèques d'abonnements attrayantes, renforçant le marché du cloud gaming aux États-Unis. Les joueurs lifestyle, dont le jeu se superpose à la création sur les réseaux sociaux et aux communautés de jeu multiplateforme, s'accéléreront à un TCAC de 47,98 %.

Les joueurs assidus génèrent le revenu moyen par utilisateur le plus élevé grâce aux niveaux premium et aux microtransactions, mais ils exigent une faible latence et de vastes catalogues AAA. L'attention réglementaire portée aux coffres à butin pourrait remodeler les mécaniques de monétisation, mais l'engagement reste élevé là où la compétition sociale prospère. Les plateformes qui intègrent des événements d'e-sport et des outils de création peuvent débloquer une part de portefeuille disproportionnée parmi les cohortes lifestyle et assidues.

Par modèle commercial : les services par abonnement établissent les fondations du marché

Les abonnements ont capté 71,42 % des dépenses en 2024, la tarification prévisible s'alignant sur les objectifs de budgétisation des consommateurs et de fidélisation des plateformes. Microsoft intègre Game Pass dans ses écosystèmes console et PC, démontrant comment la valeur groupée stimule l'adoption. Les offres gratuites avec publicité devraient enregistrer un TCAC de 52,46 %, échangeant des barrières à l'entrée plus faibles contre une complexité accrue en matière de technologie publicitaire et de microtransactions.

Les approches de paiement à l'utilisation persistent pour les utilisateurs occasionnels et les événements de pass journalier premium ; cependant, la portée limitée de la bibliothèque limite la fidélisation. Le mandat AB 2426 de Californie visant à clarifier la licence par rapport à la propriété pourrait influencer la communication autour des droits d'accès perpétuels, incitant les spécialistes du marketing à mettre en avant la fiabilité du service plutôt que les achats individuels.[3]Max Cherney, "Microsoft propose une alternative AMD à Nvidia," Reuters, reuters.com Source : Législature de Californie, "Projet de loi d'assemblée 2426," leginfo.legislature.ca.gov Équilibrer les revenus récurrents et les points d'entrée flexibles reste au cœur du secteur du cloud gaming aux États-Unis.

Analyse géographique

Les grandes zones métropolitaines, telles que New York, Los Angeles, Chicago et San Francisco, représentent environ 35 % des revenus du marché du cloud gaming aux États-Unis, bien qu'elles ne regroupent qu'un cinquième de la population. La forte densité de fibre optique, les offres multi-gigabits et les premiers déploiements 5G permettent des flux 4K premium et des expériences multijoueurs compétitives. La virtualisation du cœur de réseau Janus de Comcast touche désormais 63 millions de foyers, tandis qu'AI Connect de Verizon étend les ressources GPU sur 500 000 miles de fibre optique.

Les zones périurbaines affichent une adoption croissante dès que les offres multi-gigabits descendent en dessous de 70 USD par mois et que les profils optimisés pour la latence deviennent courants. La fibre municipale dans des marchés tels que Chattanooga et Cedar Falls crée des communautés de jeu locales, prouvant que la concurrence en matière d'infrastructure améliore la qualité de service et le dynamisme des prix. Des États comme le Texas et la Floride connaissent une construction rapide de nœuds de périphérie par AWS Wavelength et Microsoft Azure, réduisant encore la latence pour les villes de taille moyenne.

L'Amérique rurale reste contrainte par les limitations du dernier kilomètre. Le fonds d'équité, d'accès et de déploiement du haut débit vise à combler les lacunes, mais les délais de construction devraient s'étendre jusqu'en 2030. L'accès sans fil fixe et les plans de satellites en orbite basse terrestre offrent un soulagement temporaire mais peinent à maintenir 35 Mbps avec une faible gigue. Par conséquent, l'expansion rurale sera en retard par rapport à la demande urbaine, plafonnant le nombre total d'utilisateurs jusqu'à l'émergence de solutions de transport évolutives.

Paysage concurrentiel

Le marché du cloud gaming aux États-Unis présente une concentration modérée. Microsoft, NVIDIA et Amazon s'appuient sur des empreintes hyperscale et de vastes catalogues de contenus, érigeant des barrières élevées en matière de capital et de licences. Microsoft seul déploie 500 000 GPU NVIDIA sur Azure, démontrant l'échelle nécessaire pour des flux constants en 1080p et 4K. Amazon associe Luna aux entonnoirs de découverte Twitch, exploitant les audiences de créateurs qui accélèrent l'acquisition d'utilisateurs.

La politique révisée de l'App Store d'Apple ouvre iOS aux catalogues tiers tout en maintenant une commission de 30 %, façonnant les négociations autour de l'économie des canaux. Samsung, LG et Roku se font concurrence via des hubs intégrés, cherchant à obtenir une part d'affichage premium en mettant l'accent sur la latence et la compatibilité des contrôleurs.

Les fournisseurs de matériel se diversifient. Les accélérateurs MI300X d'AMD entrent dans Azure pour compenser la pénurie de GPU NVIDIA, offrant 192 Go de HBM3e pour les charges de travail graphiques intensives. Les start-ups exploitent des niches d'espace blanc, se spécialisant dans l'encodage assisté par IA ou les moteurs de facturation à la minute adaptés aux arènes d'e-sport. L'examen antitrust de la FTC et du DOJ tempère les acquisitions à grande échelle, préservant un domaine où les challengers de niveau intermédiaire peuvent encore obtenir des financements en capital-risque.[4]Commission fédérale du commerce, "La FTC conteste l'acquisition d'Activision Blizzard par Microsoft," ftc.gov

Leaders du secteur du cloud gaming aux États-Unis

Microsoft Corporation

NVIDIA Corporation

Amazon.com, Inc.

Sony Group Corporation

Alphabet Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Comcast a lancé l'internet Ultra Low-Lag à Atlanta, Chicago, Philadelphie et San Francisco, réduisant la latence de travail de 78 % grâce à la technologie L4S.

- Février 2025 : Verizon Business a dévoilé AI Connect, associant la 5G privée aux ressources GPU en tant que service de NVIDIA sur son réseau dorsal en fibre optique.

- Janvier 2025 : Apple a autorisé les applications natives de cloud gaming sur l'App Store, permettant les achats intégrés et la navigation dans les catalogues pour des services tels que Xbox Game Pass et GeForce Now.

- Décembre 2024 : Comcast a migré son cœur de réseau de paquets mobiles 5G vers AWS, bénéficiant de la mise à l'échelle automatique et de l'automatisation du réseau pour les abonnés Xfinity Mobile et Comcast Business Mobile.

Périmètre du rapport sur le marché du cloud gaming aux États-Unis

| Streaming vidéo |

| Streaming de fichiers |

| Smartphones |

| Tablettes |

| PC et ordinateurs portables |

| Autres appareils |

| Joueurs occasionnels |

| Joueurs assidus |

| Joueurs lifestyle |

| Abonnement |

| Paiement à l'utilisation |

| Gratuit avec publicité |

| Par type | Streaming vidéo |

| Streaming de fichiers | |

| Par appareil | Smartphones |

| Tablettes | |

| PC et ordinateurs portables | |

| Autres appareils | |

| Par type de joueur | Joueurs occasionnels |

| Joueurs assidus | |

| Joueurs lifestyle | |

| Par modèle commercial | Abonnement |

| Paiement à l'utilisation | |

| Gratuit avec publicité |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cloud gaming aux États-Unis en 2025 ?

Le marché s'établit à 1,37 milliard USD en 2025 avec un TCAC projeté de 46,23 % jusqu'en 2030.

Quelle catégorie d'appareils contribue le plus aux revenus ?

Les smartphones détiennent 38,21 % de part, portés par une forte pénétration mobile et des politiques de boutiques d'applications récemment assouplies.

Quel modèle commercial domine les dépenses ?

Les services par abonnement représentent 71,42 % des revenus grâce à une tarification prévisible et de vastes catalogues de jeux.

Comment les déploiements 5G influencent-ils la croissance ?

Une latence inférieure à 20 millisecondes grâce à la 5G et aux nœuds de périphérie améliore la réactivité, ajoutant un estimé de +8,2 % au TCAC du marché.

Qu'est-ce qui freine l'adoption dans les régions rurales ?

Un accès haut débit limité en dessous de 25 Mbps restreint les flux 4K, exerçant un frein de -6,3 % sur la croissance à long terme.

Qui sont les principaux fournisseurs d'infrastructure ?

Microsoft Azure, Amazon Web Services et NVIDIA restent incontournables, avec AMD qui monte en puissance grâce à sa gamme d'accélérateurs MI300X.

Dernière mise à jour de la page le: