Taille et Part du Marché des Logiciels de Gestion des Opérations de Fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

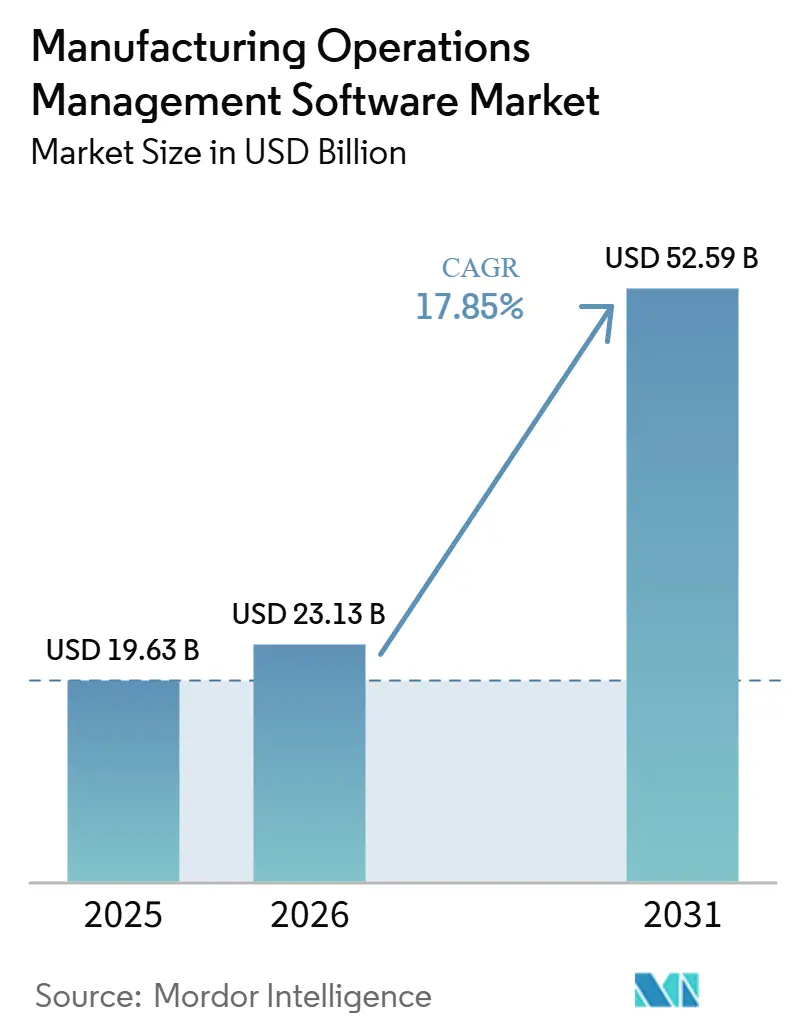

| Taille du Marché (2026) | 23.13 Milliards de dollars |

| Taille du Marché (2031) | 52.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.85% CAGR |

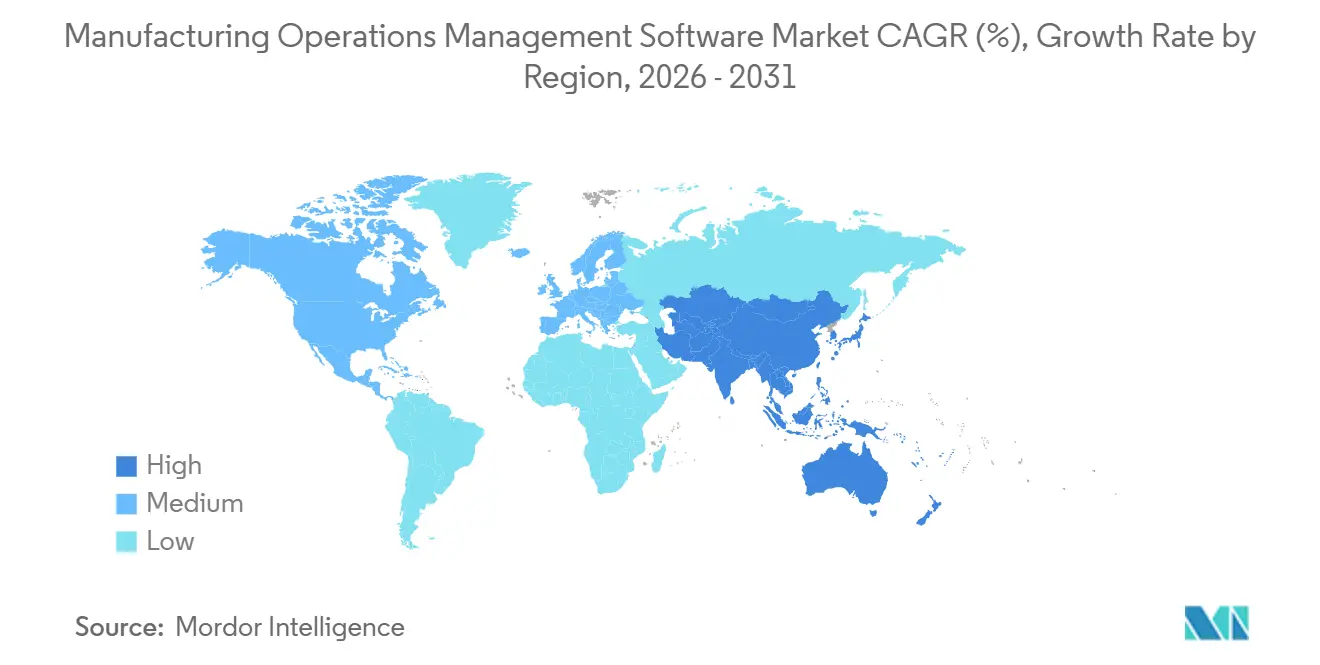

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Gestion des Opérations de Fabrication par Mordor Intelligence

La taille du marché des logiciels de gestion des opérations de fabrication devrait s'étendre de 19,63 milliards USD en 2025 et 23,13 milliards USD en 2026 à 52,59 milliards USD d'ici 2031, enregistrant un TCAC de 17,85 % entre 2026 et 2031. Le marché est en croissance car les fabricants dans les environnements discrets, hybrides et de processus remplacent les outils hérités fragmentés par des plateformes d'exécution unifiées qui connectent la planification, la qualité, les stocks et l'analytique dans un environnement unique. Les priorités de dépenses s'éloignent également des déploiements de MES à solution ponctuelle vers des plateformes d'opérations de fabrication plus larges capables d'assurer une visibilité à l'échelle de l'usine et une prise de décision opérationnelle plus rapide. Le réalignement des chaînes d'approvisionnement en Amérique du Nord et en Europe ajoute une urgence, car les programmes de relocalisation et de délocalisation de proximité nécessitent des opérations numérisées pouvant rester compétitives en termes de coûts dès le premier jour. La concurrence est de plus en plus façonnée par les surcouches d'IA, l'architecture cloud composable et la connectivité du fil numérique entre les systèmes d'usine et les plateformes d'entreprise. La principale limite à l'adoption reste la profondeur des travaux d'intégration en environnement existant, tandis que les nouvelles obligations de conformité augmentent les coûts et prolongent le délai nécessaire pour réaliser le plein retour sur investissement de la plateforme.

Principaux Enseignements du Rapport

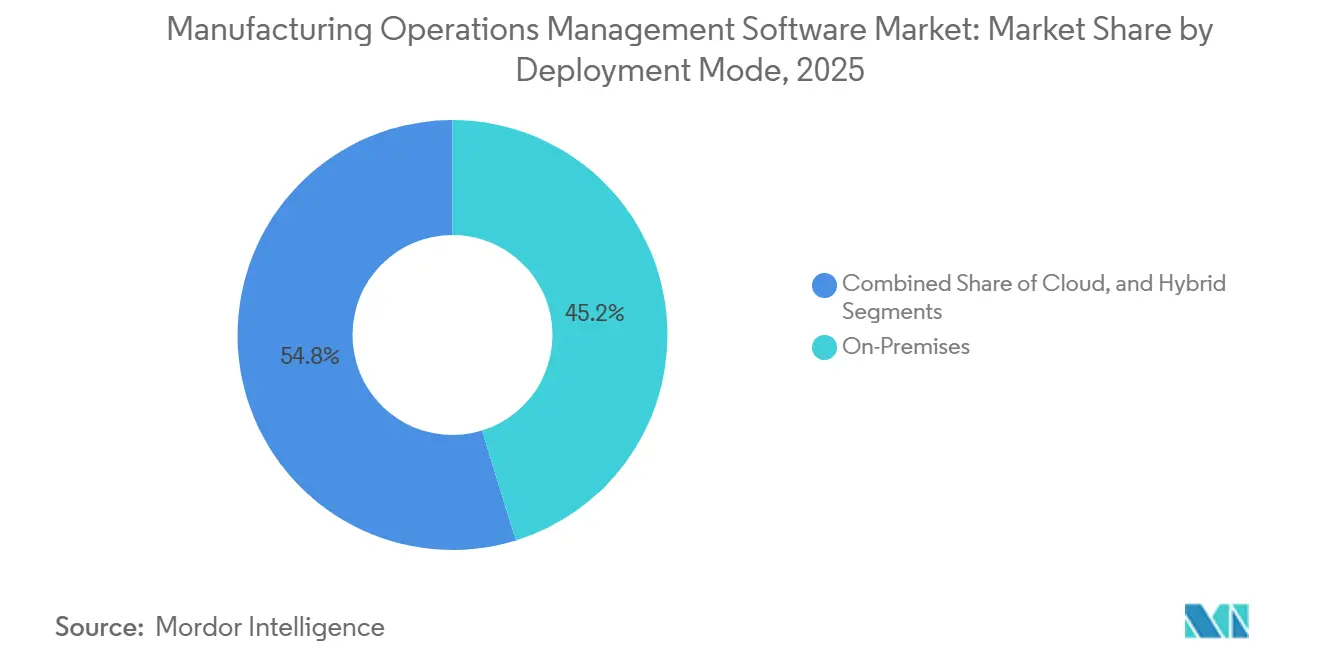

- Par mode de déploiement, le déploiement sur site a représenté 45,23 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, tandis que le déploiement cloud progresse à un TCAC de 17,97 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 67,34 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, tandis que les services devraient croître à un TCAC de 18,14 % jusqu'en 2031.

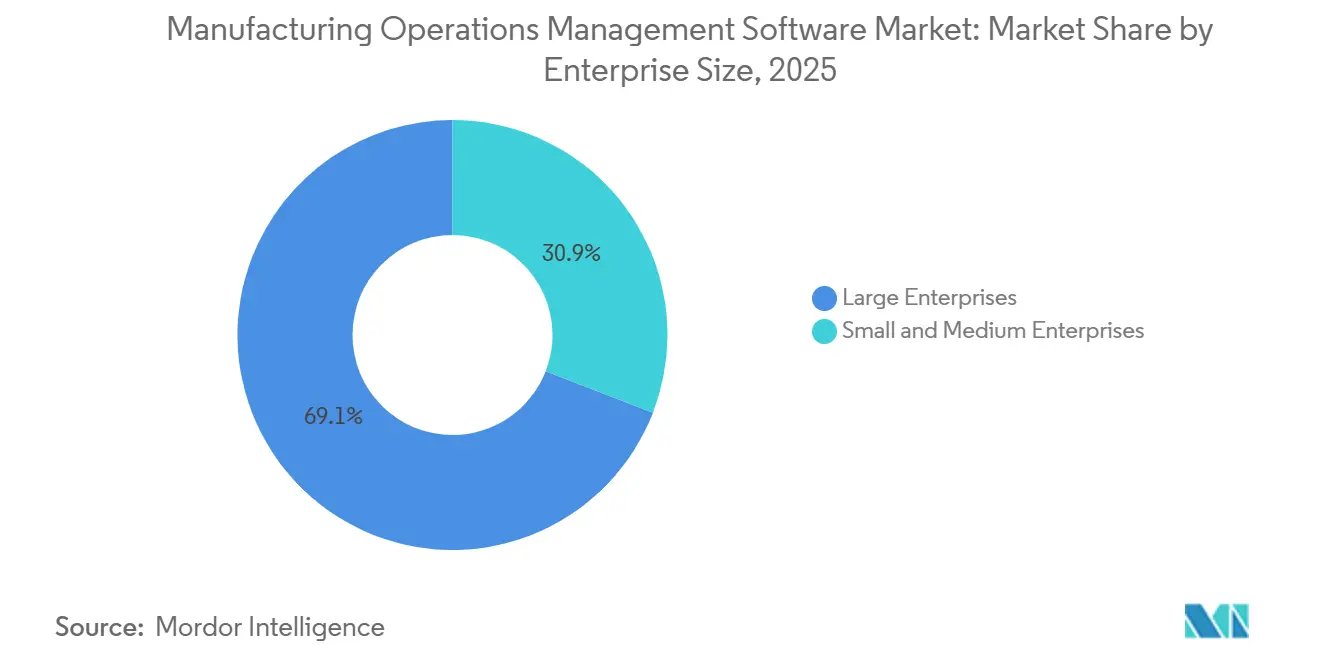

- Par taille d'entreprise, les grandes entreprises ont capturé 69,11 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, tandis que les petites et moyennes entreprises devraient se développer à un TCAC de 18,28 % jusqu'en 2031.

- Par type de fonction, le système d'exécution de fabrication (MES) a détenu 31,54 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, tandis que la gestion des processus qualité croît à un TCAC de 18,42 % jusqu'en 2031.

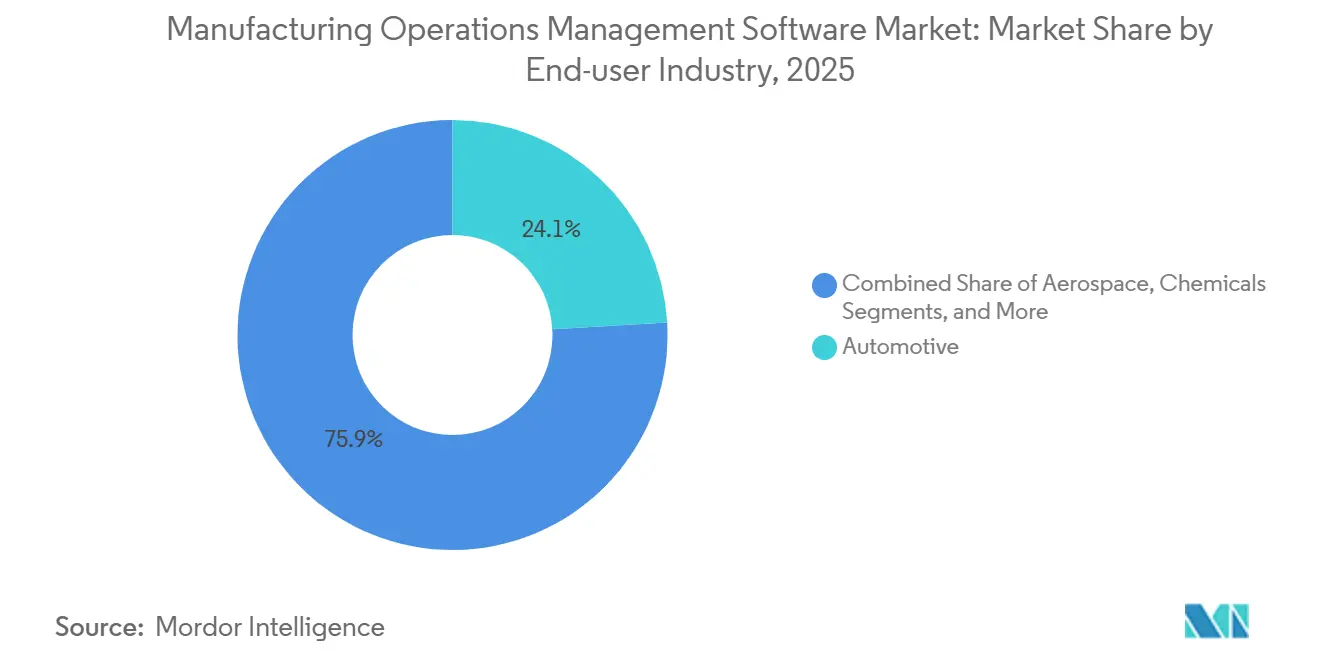

- Par industrie utilisatrice finale, l'automobile a représenté 24,08 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, tandis que l'industrie pharmaceutique devrait se développer à un TCAC de 18,56 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 33,52 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, tandis que l'Asie-Pacifique a enregistré le TCAC projeté le plus élevé à 17,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Gestion des Opérations de Fabrication

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Optimisation de la Production en Temps Réel Pilotée par l'IA | +4.2% | Mondial, avec une concentration précoce en Amérique du Nord, en Allemagne, au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Expansion de l'Industrie 4.0 et des Usines Intelligentes | +3.8% | Mondial, plus prononcé en Chine, en Inde, en Allemagne et aux États-Unis | Long terme (≥ 4 ans) |

| Adoption du MOM Cloud Natif et Hybride | +3.2% | Mondial, avec l'adoption la plus rapide dans les clusters de PME en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de Qualité et de Traçabilité Plus Stricts | +2.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Préparation au Passeport Numérique de Produit | +1.8% | Europe, avec des répercussions sur les exportateurs mondiaux | Moyen terme (2 à 4 ans) |

| Copilottes IA au Niveau de l'Exécution pour les Décisions de Première Ligne | +1.5% | Mondial, avec des gains précoces en Amérique du Nord, en Allemagne et au Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'Optimisation de la Production en Temps Réel Pilotée par l'IA Redéfinit l'Économie du Débit

L'IA a dépassé les alertes de maintenance et devient un outil pratique pour le contrôle du débit en temps réel sur le marché des logiciels de gestion des opérations de fabrication. Les systèmes de planification de la production combinent de plus en plus la télémétrie, les changements de demande et les données d'état des machines en quasi temps réel, permettant aux usines de réordonner les travaux plus rapidement que la logique de répartition statique ne peut le gérer. Schneider Electric et Microsoft ont montré cette direction à la Hannover Messe 2026, où leur copilote industriel a réduit le temps de configuration des commandes et de documentation jusqu'à 50 % lors de démonstrations en direct. Emerson a poussé le même thème plus loin avec AspenTech AVA en mai 2026, combinant des modèles industriels basés sur les premiers principes avec des grands modèles de langage afin que les opérateurs puissent agir sur les recommandations dans les flux de travail opérationnels. Cela est important car les fabricants qui intègrent l'IA dans la couche d'exécution peuvent réduire le délai entre la détection d'un écart et l'action corrective, ce qui se traduit par de meilleures performances d'efficacité globale des équipements sur des cycles de production répétés.

L'Expansion de l'Industrie 4.0 et des Usines Intelligentes Stimule un Investissement Soutenu dans les Plateformes

Les programmes Industrie 4.0 sont désormais liés aux feuilles de route des usines plutôt qu'à des projets pilotes isolés, ce qui élargit le rôle du marché des logiciels de gestion des opérations de fabrication dans les environnements de production de base. Les jumeaux numériques, les équipements connectés et l'analytique en temps réel sont déployés en tant qu'infrastructure opérationnelle, et non comme des expériences facultatives. L'Inde devient importante dans cette évolution car les résultats de Rockwell Automation pour 2026 ont montré que 97 % des fabricants indiens considéraient la transformation numérique comme essentielle, tandis que les répondants à forte dépense allouaient matériellement plus de budget opérationnel à la technologie industrielle que leurs homologues mondiaux. Les déploiements multi-sites à grande échelle deviennent également plus courants, comme le montre l'utilisation par Siemens Energy de SAP Digital Manufacturing pour standardiser l'exécution dans plus de 70 usines.[1]SAP, "Siemens Energy AG - SAP Innovation Awards 2026," SAP, sap.com. Ce schéma soutient un cycle d'investissement plus long car les programmes d'usines intelligentes dépendent désormais de couches de plateformes persistantes capables de connecter l'exécution, la qualité et l'analytique sur l'ensemble d'un réseau d'installations.

L'Adoption du MOM Cloud Natif et Hybride s'Accélère à Travers les Niveaux d'Entreprise

Le déploiement cloud se développe rapidement sur le marché des logiciels de gestion des opérations de fabrication car sa valeur va au-delà des simples économies d'infrastructure. La tarification par abonnement a abaissé la barrière d'entrée pour les opérateurs de petite et moyenne taille, tandis que les modèles standardisés facilitent l'alignement des processus des grandes entreprises sur des réseaux d'usines dispersés. Siemens a positionné Opcenter X comme une offre SaaS cloud native pour les petits fabricants qui ont besoin d'un accès modulaire aux capacités d'exécution sans le coût et la complexité d'un déploiement traditionnel à grande échelle. Le cas Siemens Energy de SAP a également montré que l'exécution de fabrication basée sur le cloud peut soutenir la standardisation des processus et une visibilité en temps réel plus large sur un grand parc d'usines. Les modèles hybrides gagnent également en faveur car ils permettent aux fabricants de maintenir les boucles sensibles à la latence près de la ligne tout en envoyant des données opérationnelles agrégées vers des tableaux de bord cloud pour une analyse plus large.

Des Mandats de Qualité et de Traçabilité Plus Stricts Élargissent Structurellement la Portée du MOM

Les exigences en matière de qualité et de traçabilité élargissent le rôle du marché des logiciels de gestion des opérations de fabrication, car les enregistrements numériques sont désormais plus étroitement liés à la conformité, à la responsabilité du produit et à la qualification des clients. Les usines réglementées ont de plus en plus besoin de pistes d'audit permanentes, d'une responsabilité sécurisée des utilisateurs et d'enregistrements prêts pour l'inspection à chaque étape de la production. Les fournisseurs répondent en intégrant davantage de traçabilité directement dans les flux de travail d'exécution, comme le montre la version 2605 de SAP Digital Manufacturing et son support amélioré pour les enregistrements d'historique électronique des dispositifs dans les environnements réglementés. La couche de conformité s'élargit également en Europe, car la Loi sur la Résilience Cybernétique de l'UE introduit des exigences de responsabilité logicielle plus strictes pour les produits utilisés dans les environnements industriels. En conséquence, les modules de qualité sont de moins en moins achetés comme des ajouts facultatifs et de plus en plus comme des systèmes de contrôle requis dans l'automobile, les produits pharmaceutiques, les équipements médicaux et la production alimentaire.

Analyse de l'Impact des Contraintes*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Complexité de l'Intégration en Environnement Existant et des Modèles de Données | -3.5% | Mondial, plus aigu dans les usines à forte présence d'équipements hérités en Allemagne, au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Pénurie de Compétences OT-IT et Friction dans la Gestion du Changement | -2.8% | Mondial, plus sévère au Moyen-Orient, en Amérique du Sud et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Charge de Conformité à la Loi sur la Résilience Cybernétique et à la SBOM | -2.1% | Europe, avec des répercussions sur les fournisseurs mondiaux vendant sur les marchés de l'UE | Moyen terme (2 à 4 ans) |

| Coûts de l'Architecture des Enregistrements Numériques Prêts pour l'Inspection | -1.5% | Amérique du Nord et Europe, notamment dans la fabrication réglementée de produits pharmaceutiques et de dispositifs médicaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Complexité de l'Intégration en Environnement Existant et des Modèles de Données Reste le Principal Frein à l'Adoption

La complexité des environnements existants reste la principale contrainte opérationnelle sur le marché des logiciels de gestion des opérations de fabrication car la plupart des actifs industriels installés n'ont pas été conçus pour l'échange de données bidirectionnel moderne. Les usines font encore fonctionner un mélange d'automates programmables, de systèmes SCADA, de bus de terrain hérités et de protocoles machines propriétaires, qui nécessitent des connexions par étapes avant que les systèmes d'exécution unifiés puissent fonctionner de manière fiable. Un article de 2026 dans The International Journal of Advanced Manufacturing Technology a montré que même lorsque les interfaces modernes sont absentes, l'intégration héritée peut encore être réalisée grâce à une architecture multi-étapes utilisant Modbus TCP, un intergiciel MQTT, une mise en mémoire tampon et une synchronisation par phases.[2]Springer Nature, "An Applied Approach for Integrating Legacy PLC-Based Systems into Industry 4.0 Environments Using Low-Code Platforms," The International Journal of Advanced Manufacturing Technology, link.springer.com. Ce type de séquence prolonge les délais de déploiement et augmente la quantité de normalisation en périphérie, de nettoyage des données et de cartographie requise avant que la valeur soit visible pour l'usine. Cela explique également pourquoi le retour sur investissement complet de la plateforme peut être retardé de 18 à 36 mois dans les sites dotés d'une infrastructure héritée étendue et personnalisée.

La Pénurie de Compétences OT-IT et la Friction dans la Gestion du Changement Ralentissent le Retour sur Investissement de la Plateforme

Le marché des logiciels de gestion des opérations de fabrication est également confronté à une pénurie de talents, car un déploiement réussi nécessite des personnes qui comprennent l'automatisation, la cybersécurité, l'architecture des données et les opérations d'usine. De nombreux fabricants traitent encore la continuité OT et la standardisation IT comme des priorités distinctes, ce qui ralentit la prise de décision et crée une résistance aux plans de migration. Les résultats 2026 de Rockwell Automation en Inde ont montré un fort engagement envers la transformation numérique, mais ils ont également reflété la réalité plus large selon laquelle la capacité de mise en œuvre ne suit pas toujours le rythme de l'intention d'investissement. Cet écart allonge les cycles de vente car les acheteurs ont souvent besoin de plus de support de services, d'un meilleur alignement interne et d'une formation plus approfondie des opérateurs avant que le déploiement puisse s'étendre au-delà des premiers sites. Cela augmente également le risque de déploiements partiels qui améliorent la visibilité mais n'atteignent pas les gains de productivité attendus d'une transformation opérationnelle complète.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Dominance Sur Site Masque un Glissement Structurel vers le Cloud

Le déploiement sur site a représenté 45,23 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, reflétant le poids des sites réglementés qui préfèrent encore le contrôle local validé à l'hébergement d'applications à distance. Dans les environnements pharmaceutiques, aérospatiaux, semi-conducteurs et autres environnements strictement contrôlés, les systèmes d'exécution de base sont restés sur site en raison de la souveraineté des données, des politiques de cybersécurité et des routines de validation, ralentissant la migration. Cette base installée explique pourquoi le marché des logiciels de gestion des opérations de fabrication portait encore une infrastructure héritée substantielle en 2025, même si les nouvelles priorités d'investissement ont changé. Siemens a positionné Opcenter X comme une offre SaaS cloud native pour les petits fabricants discrets cherchant un chemin plus modulaire et moins contraignant vers l'exécution numérique.

Le déploiement cloud devrait croître à un TCAC de 17,97 %, ce qui en fait le segment à la croissance la plus rapide du marché des logiciels de gestion des opérations de fabrication durant 2026-2031. Cette évolution est soutenue par l'économie des abonnements, un déploiement plus rapide des modèles sur les sites et une comparaison plus facile entre les usines utilisant des modèles de processus partagés. Siemens Energy a standardisé les processus dans plus de 70 usines en utilisant SAP Digital Manufacturing, soulignant pourquoi la livraison cloud est attrayante pour les fabricants qui ont besoin d'une visibilité au niveau du réseau plutôt que d'une isolation usine par usine. Le déploiement hybride gagne également du terrain car il équilibre l'exécution déterministe en atelier avec l'échelle des rapports et de l'analytique que l'infrastructure cloud peut fournir.

Par Composant : La Croissance des Services Reflète la Taxe de Complexité du Déploiement MOM en Entreprise

Les logiciels ont représenté 67,34 % du mix de composants en 2025, reflétant l'ampleur des revenus de licences et d'abonnements déjà établis sur les plateformes de fabrication installées. Cette part a maintenu le marché des logiciels de gestion des opérations de fabrication centré sur la propriété de la plateforme et la valeur récurrente des applications plutôt que sur les revenus de projets purs. Néanmoins, les services se sont développés plus rapidement car l'intégration en environnement existant, l'harmonisation des données, l'adoption par les utilisateurs et le déploiement site par site nécessitent tous un support pratique. Le déploiement de SAP Digital Manufacturing par Bühler sur son site d'Uzwil a montré comment les services de mise en œuvre ont été le principal déclencheur d'une expansion ultérieure en Chine, en Allemagne et au Royaume-Uni.

Les services devraient croître à un TCAC de 18,14 %, ce qui en fait l'un des segments à la croissance la plus rapide du marché des logiciels de gestion des opérations de fabrication durant 2026-2031. Les services gérés étendent désormais la relation fournisseur au-delà de la mise en service grâce à la surveillance des connecteurs, à l'administration des mises à jour et aux engagements de disponibilité dans les environnements réglementés. IGZ et United Manufacturing Hub ont démontré que la combinaison de SAP Digital Manufacturing avec une plateforme de données prenant en charge plus de 150 protocoles IT et OT peut réduire matériellement la complexité de l'intégration et raccourcir les délais d'intégration des machines. Ce modèle, qui combine un fournisseur de logiciels, un partenaire de mise en œuvre et une couche de services gérés, devient la structure commerciale standard pour les grands déploiements en entreprise.

Par Taille d'Entreprise : Les Grandes Entreprises Mènent, Mais les PME Représentent l'Opportunité Structurelle la Plus Rapide

Les grandes entreprises ont représenté 69,11 % des revenus en 2025, reflétant la portée multi-sites, des budgets de conformité plus importants et une plus grande capacité à financer des programmes de transformation complexes dans des opérations réglementées. Cette concentration a maintenu le secteur des logiciels de gestion des opérations de fabrication orienté vers des acheteurs capables d'absorber de longs cycles de validation et des travaux de conception de modèles à l'échelle de l'entreprise. Les grands fabricants avancent encore prudemment car l'examen des achats, les vérifications de cybersécurité et la cartographie des environnements existants sont plus lents lorsque de nombreuses usines et systèmes sont impliqués. Leur importance reste élevée car une fois qu'un programme est approuvé, la profondeur du déploiement sur les sites et les fonctions peut être significative.

Les petites et moyennes entreprises devraient croître à un TCAC de 18,28 %, ce qui en fait le groupe d'adoption à la croissance la plus rapide sur le marché des logiciels de gestion des opérations de fabrication. La tarification SaaS a abaissé la barrière d'entrée en convertissant les grands programmes d'investissement en abonnements de charges d'exploitation plus faciles à approuver pour les entreprises du marché intermédiaire. Siemens a conçu Opcenter X pour les petits et moyens fabricants qui ont besoin d'un accès modulaire aux capacités d'exécution, de qualité et d'ordonnancement sans supporter le poids d'un déploiement traditionnel complet. Les mandats des clients accélèrent également l'adoption dans ce segment, car les fabricants sous contrat et les fournisseurs d'électronique ont de plus en plus besoin d'enregistrements traçables et prêts pour l'audit pour rester qualifiés au sein de chaînes d'approvisionnement plus importantes.

Par Type de Fonction : Le MES Ancre la Pile Tandis que la Gestion des Processus Qualité Croît le Plus Rapidement

Le Système d'Exécution de Fabrication (MES) a représenté 31,54 % des revenus en 2025, confirmant son rôle de couche d'exécution fondamentale pour le suivi des travaux en cours, la confirmation de la main-d'œuvre, la connectivité des machines et le contrôle du flux de travail des opérateurs. Cette position maintient le marché des logiciels de gestion des opérations de fabrication dépendant du MES comme base opérationnelle sur laquelle les fonctions de qualité, de planification, de stocks et d'analytique sont ajoutées. La croissance de cette fonction est désormais davantage portée par la migration vers le cloud, l'optimisation assistée par l'IA et les mises à niveau d'intégration que par les premières installations. Le lancement du MES élastique de Rockwell Automation en décembre 2025 a reflété cette direction, avec une conception modulaire et cloud native visant à connecter l'OT et l'IT tout en prenant en charge les opérations à forte intensité de conformité.

La Gestion des Processus Qualité devrait croître à un TCAC de 18,42 %, se classant parmi les segments à la croissance la plus rapide du marché des logiciels de gestion des opérations de fabrication durant 2026-2031. Cette augmentation est liée aux programmes zéro défaut, à l'exposition à la responsabilité du produit et aux attentes plus strictes en matière d'auditabilité numérique sécurisée dans les environnements de production réglementés. La version 2605 de SAP Digital Manufacturing a élargi le support pour les enregistrements d'historique électronique améliorés des dispositifs, montrant comment les fournisseurs intègrent une traçabilité plus approfondie dans les flux de travail d'exécution quotidiens. La planification, l'ordonnancement, la gestion des stocks et l'analytique deviennent également plus précieux à mesure que les usines utilisent les données en temps réel pour détecter les anomalies plus tôt et coordonner les décisions opérationnelles avec les enregistrements de conformité.

Par Industrie Utilisatrice Finale : L'Échelle Automobile Mène, la Dynamique Pharmaceutique est Structurellement Distincte

L'automobile a représenté 24,08 % de la demande des utilisateurs finaux en 2025, soutenue par les règles de traçabilité des équipementiers qui relient chaque étape de production à la généalogie des pièces et aux enregistrements du véhicule final. Cette avance a fait de l'automobile l'un des centres de demande les plus clairs au sein du marché des logiciels de gestion des opérations de fabrication. Stellantis et Accenture se sont associés à NVIDIA sur la fabrication pilotée par l'IA et les répliques d'usines virtuelles, ce qui montre comment les programmes numériques des équipementiers augmentent les exigences d'exécution, de validation et de données dans l'ensemble de la base de fournisseurs.[3]Stellantis, "Stellantis and Accenture Announce Plans for a Strategic Partnership to Advance AI-Driven Manufacturing with NVIDIA," Stellantis Media, media.stellantis.com. Ces programmes poussent l'adoption au-delà des usines d'assemblage car les fournisseurs de rang 1 ont également besoin d'enregistrements cohérents, d'une visibilité qualité en boucle fermée et d'une réponse plus rapide aux écarts de processus.

Les produits pharmaceutiques devraient croître à un TCAC de 18,56 %, ce qui en fait le secteur vertical à la croissance la plus rapide dans le secteur des logiciels de gestion des opérations de fabrication. Le segment bénéficie d'une demande accrue pour les enregistrements de lots numériques, les pistes d'audit sécurisées et les historiques électroniques validés pouvant résister à l'inspection. La version 2605 de SAP Digital Manufacturing continue dans la même direction en élargissant le support pour les enregistrements d'historique électronique des dispositifs dans les environnements de production réglementés. Les aliments et boissons, les équipements médicaux, l'aérospatiale et les produits chimiques suivent une logique opérationnelle similaire car la traçabilité, la gestion des non-conformités et la généalogie des lots deviennent des exigences de processus de base plutôt que des mises à niveau système facultatives.

Analyse Géographique

L'Amérique du Nord a détenu 33,52 % de la part du marché des logiciels de gestion des opérations de fabrication en 2025, donnant à la région la plus grande part de revenus. Les États-Unis ont soutenu cette avance grâce à des bases de production pharmaceutique, aérospatiale, semi-conducteur et de défense denses qui nécessitent un contrôle strict des enregistrements électroniques et de la traçabilité au niveau de l'usine. Les programmes de relocalisation et de délocalisation de proximité augmentent également la nécessité de standardiser les systèmes d'exécution dans les nouvelles installations et les installations modernisées. Le Canada et le Mexique ajoutent de la demande via des corridors automobiles et industriels qui s'alignent avec les États-Unis sur des normes communes de chaîne d'approvisionnement. La région bénéficie également d'un écosystème mature d'intégrateurs et de services gérés qui peut raccourcir les cycles de déploiement par rapport aux marchés où les talents OT-IT restent plus limités.

L'Asie-Pacifique devrait croître à un TCAC de 17,88 %, ce qui en fait le bloc régional à l'expansion la plus rapide et la source la plus forte de gains futurs sur le marché des logiciels de gestion des opérations de fabrication durant 2026-2031. La Chine et l'Inde élargissent la base adressable pour les plateformes cloud et hybrides à mesure que les usines développent des modèles de production numérique dans l'automobile, l'électronique et les équipements industriels. Les résultats 2026 de Rockwell Automation en Inde ont montré que 97 % des fabricants indiens considéraient la transformation numérique comme essentielle, et les répondants à forte dépense consacraient matériellement plus de budget opérationnel à la technologie industrielle que leurs homologues mondiaux. Cela est important car les installations en construction neuve et à croissance rapide en Asie-Pacifique peuvent mettre en œuvre des modèles d'exécution plus récents sans le même degré d'harmonisation des systèmes hérités requis dans les anciens parcs industriels. Le Japon et la Corée du Sud restent des marchés à haute valeur où la précision dans les semi-conducteurs et l'automobile maintient la demande centrée sur un contrôle d'exécution fiable et une forte discipline en matière de cybersécurité.

L'Europe est restée un cluster régional à forte conformité sur le marché des logiciels de gestion des opérations de fabrication, dirigé par l'Allemagne et soutenu par le Royaume-Uni, la France et l'Italie. La Loi sur la Résilience Cybernétique de l'UE ajoute des attentes plus fortes en matière de documentation et de reporting qui influenceront la sélection des fournisseurs et l'architecture des systèmes sur les sites industriels vendant en Europe.[4]Commission Européenne, "Règlement (UE) 2024/2847 - Loi sur la Résilience Cybernétique," Stratégie Numérique de la Commission Européenne, digital-strategy.ec.europa.eu. Le Moyen-Orient bénéficie des programmes de diversification en construction neuve en Arabie Saoudite et aux Émirats Arabes Unis, tandis que l'Afrique est encore à un stade plus précoce, dirigée par l'Afrique du Sud et l'Égypte. L'Amérique du Sud voit la demande se concentrer dans les clusters automobiles et de transformation alimentaire brésiliens, où les besoins de traçabilité s'alignent bien avec les modèles de déploiement cloud préconfigurés.

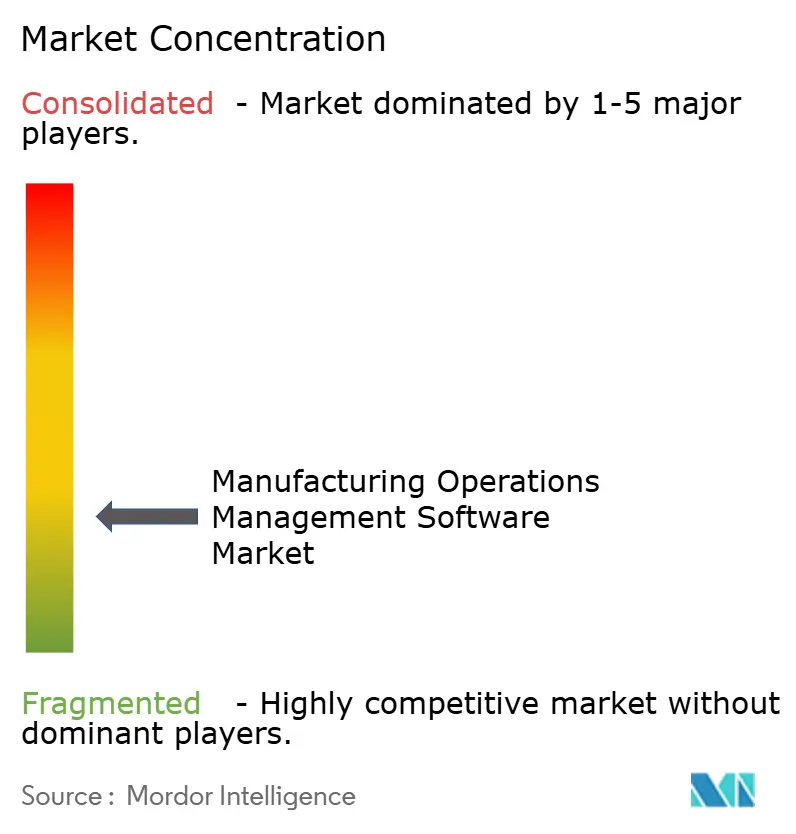

Paysage Concurrentiel

Le marché des logiciels de gestion des opérations de fabrication reste très concurrentiel, avec des groupes d'automatisation mondiaux, des fournisseurs de logiciels d'entreprise et des fournisseurs d'exécution spécialisés en concurrence pour les mêmes budgets au niveau de l'usine. Cette structure soutient un profil de faible concentration car aucun fournisseur unique ne contrôle le cœur opérationnel dans les industries, les modèles de déploiement et les régions. Siemens, SAP, Rockwell Automation, Dassault Systèmes, AVEVA, ABB et Schneider Electric se font concurrence principalement sur la façon dont ils connectent l'exécution, l'ingénierie, l'ERP et l'analytique dans un fil numérique utilisable. Les principaux fournisseurs évoluent également vers une conception de plateforme modulaire afin que les clients puissent ajouter le MES, la qualité, l'ordonnancement ou l'analytique sans remplacer tous les systèmes existants à la fois. Le lancement du MES élastique de Rockwell et l'expansion continue d'Opcenter X par Siemens montrent comment la livraison cloud native et composable est désormais au cœur du positionnement de premier rang.

Le marché des logiciels de gestion des opérations de fabrication laisse également de la place aux fournisseurs de taille moyenne tels que MPDV Mikrolab, iTAC Software, SedApta, Parsec Automation et Aegis Software lorsque les acheteurs veulent une adéquation verticale approfondie plutôt qu'une largeur de plateforme maximale. Ces entreprises réduisent le risque de mise en œuvre en proposant des modèles préconfigurés pour les environnements de production électronique, automobile, semi-conducteur et alimentaire. Aegis a développé une traction dans la fabrication électronique, et iTAC a montré la valeur de la profondeur verticale à travers des déploiements de production que Schneider Electric a utilisés avant une migration cloud plus large. Les challengers plus petits gagnent du terrain lorsque les équipes d'usine veulent un délai de rentabilisation plus rapide et une surcharge de personnalisation moindre que ce que les grandes suites d'entreprise nécessitent souvent. C'est particulièrement vrai dans les sites en environnement existant où un chemin d'adoption sans remplacement peut être plus attrayant qu'un remplacement complet de la plateforme.

Le marché des logiciels de gestion des opérations de fabrication ouvre également de l'espace pour les fournisseurs de couche IA qui se positionnent au-dessus des environnements ERP et MES existants et transforment les données héritées en conseils pour les opérateurs sans remplacer la pile de base. Le travail de Dassault Systèmes sur DELMIA et le déploiement d'un jumeau virtuel soutenu par NVIDIA suggèrent que la simulation activée par l'IA et l'inférence de processus deviendront une barrière plus forte à la propriété intellectuelle au fil du temps.[5]Dassault Systèmes, "DELMIA : Programmer en dur l'avenir des usines autonomes avec NVIDIA," Blog Dassault Systèmes, blog.3ds.com. Un autre domaine ouvert est la préparation au passeport numérique de produit, où les plateformes d'exécution doivent générer des flux de données conformes au niveau du produit à mesure que les réglementations européennes mûrissent et affectent les chaînes d'approvisionnement à l'exportation. Les exigences d'approvisionnement liées aux preuves de cybersécurité, y compris la documentation de la nomenclature logicielle, favoriseront également probablement les fournisseurs capables de prouver une architecture sécurisée et une discipline de mise à jour tôt dans le cycle d'achat.

Leaders du Secteur des Logiciels de Gestion des Opérations de Fabrication

ABB Ltd.

Rockwell Automation, Inc.

AVEVA Group plc

Dassault Systems SE

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Emerson a introduit la plateforme IA AspenTech AVA™, un système IA agentique à l'échelle de l'entreprise conçu pour les entreprises industrielles qui combine des modèles basés sur les premiers principes spécifiques au domaine avec des grands modèles de langage. La plateforme contextualise les données OT fragmentées dans les environnements cloud, en périphérie et sur site via la Plateforme de Données AspenTech Inmation, permettant une prise de décision de production assistée par l'IA intégrée directement dans les flux de travail opérationnels.

- Mai 2026 : AVEVA a dévoilé des mises à jour majeures de produits lors d'AVEVA World 2026 à Milan, élargissant les capacités d'IA dans sa plateforme d'intelligence industrielle CONNECT, AVEVA Operations Control, l'IHM unifiée, le SCADA et la visualisation d'entreprise, AVEVA Unified Engineering et le portefeuille AVEVA PI System. Les mises à jour comprenaient des intégrations Snowflake et ServiceNow dans CONNECT, la prise en charge native de C# et Python pour le déploiement d'algorithmes d'IA directement en périphérie, et l'introduction d'AVEVA PI Audit Reporter pour la révision des pistes d'audit basée sur le web dans les environnements réglementés.

- Mai 2026 : Octave a lancé le Reliance Advanced Manufacturing Package, un système de gestion de la qualité basé sur SaaS spécialement conçu pour les fabricants des secteurs automobile, aérospatial et des équipements lourds. La plateforme intègre l'ERP, le PLM, le MES, les portails fournisseurs et les systèmes de qualité prédictive dans un écosystème évolutif avec une traçabilité automatisée complète et une capture de piste d'audit.

- Avril 2026 : Schneider Electric et Microsoft ont annoncé des capacités de fabrication agentique de nouvelle génération alimentées par Microsoft Azure AI lors de la Hannover Messe 2026. Le copilote industriel de Schneider Electric, construit sur Azure AI, a démontré jusqu'à 50 % d'économies de temps sur les tâches de configuration des commandes et de documentation, avec un déploiement autonome d'hydrogène vert en direct atteignant plus de 6 000 heures d'opération autonome stable et réduisant le coût nivelé de l'hydrogène jusqu'à 10 % par an.

Portée du Rapport sur le Marché Mondial des Logiciels de Gestion des Opérations de Fabrication

Le Rapport sur les Logiciels de Gestion des Opérations de Fabrication est Segmenté par Mode de Déploiement (Sur Site, Cloud et Hybride), Composant (Logiciels et Services), Taille d'Entreprise (Grandes Entreprises et Petites et Moyennes Entreprises), Type de Fonction (Système d'Exécution de Fabrication, Planification et Ordonnancement, Gestion des Processus Qualité, Gestion des Stocks, Autres Types de Fonctions (Gestion de la Main-d'œuvre, Analytique)), Industrie Utilisatrice Finale (Aérospatiale, Automobile, Produits Pharmaceutiques, Équipements Médicaux, Produits Chimiques, Aliments et Boissons, Biens de Consommation et Autres Industries Utilisatrices Finales) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Sur site |

| Cloud |

| Hybride |

| Logiciel |

| Services |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Système d'Exécution de Fabrication (MES) |

| Planification et Ordonnancement |

| Gestion des Processus Qualité |

| Gestion des Stocks |

| Autres Fonctions (Gestion de la Main-d'œuvre, Analyses) |

| Aérospatiale |

| Automobile |

| Pharmacie |

| Équipements Médicaux |

| Chimie |

| Alimentation et Boissons |

| Biens de Consommation |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Composant | Logiciel | ||

| Services | |||

| Par Taille d'Entreprise | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Fonction | Système d'Exécution de Fabrication (MES) | ||

| Planification et Ordonnancement | |||

| Gestion des Processus Qualité | |||

| Gestion des Stocks | |||

| Autres Fonctions (Gestion de la Main-d'œuvre, Analyses) | |||

| Par Secteur d'Utilisation Final | Aérospatiale | ||

| Automobile | |||

| Pharmacie | |||

| Équipements Médicaux | |||

| Chimie | |||

| Alimentation et Boissons | |||

| Biens de Consommation | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des logiciels de gestion des opérations de fabrication en 2026 et quelle sera-t-elle d'ici 2031 ?

Le marché des logiciels de gestion des opérations de fabrication s'élevait à 23,13 milliards USD en 2026 et devrait atteindre 52,59 milliards USD d'ici 2031, avec un TCAC de 17,85 %.

Pourquoi l'adoption du cloud progresse-t-elle si rapidement dans les plateformes logicielles d'usine ?

Le déploiement cloud est le mode de déploiement à la croissance la plus rapide avec un TCAC de 17,97 % jusqu'en 2031 car il réduit les coûts initiaux, accélère la standardisation multi-sites et améliore l'évolutivité pour les fabricants de taille moyenne.

Quel groupe d'utilisateurs finaux mène la demande aujourd'hui ?

L'automobile a mené la demande en 2025 avec une part de 24,08 %, principalement parce que les équipementiers exigent une forte généalogie des pièces, une traçabilité et un contrôle des enregistrements de production dans les réseaux de fournisseurs.

Pourquoi les fabricants pharmaceutiques adoptent-ils ces plateformes plus rapidement que les autres secteurs ?

Les produits pharmaceutiques constituent le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 18,56 % car les enregistrements de lots numériques, les pistes d'audit sécurisées et les historiques électroniques prêts pour l'inspection deviennent de plus en plus importants dans les opérations quotidiennes.

Quelle région mène actuellement et quelle région connaîtra la croissance la plus rapide ?

L'Amérique du Nord a mené en 2025 avec une part de 33,52 %, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 17,88 % jusqu'en 2031.

Quel est le principal obstacle à l'adoption à grande échelle ?

L'intégration en environnement existant reste le principal obstacle car de nombreuses usines s'appuient encore sur des automates programmables hérités, des systèmes SCADA et des protocoles propriétaires qui nécessitent une harmonisation longue et coûteuse avant que les plateformes unifiées puissent délivrer leur pleine valeur.

Dernière mise à jour de la page le: