Taille et part de marché des transformateurs de distribution en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

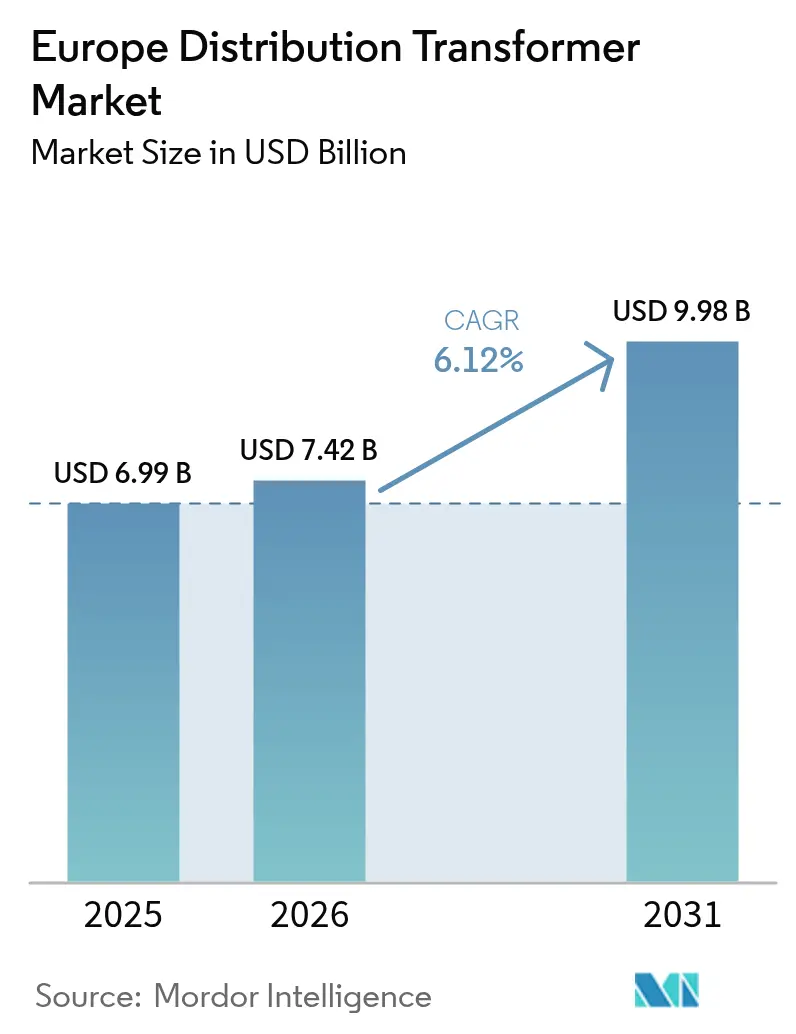

| Taille du marché de l'année de base (2025) | 6.99 Milliards de dollars |

| Taille du Marché (2026) | 7.42 Milliards de dollars |

| Taille du Marché (2031) | 9.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des transformateurs de distribution par Mordor Intelligence

La taille du marché européen des transformateurs de distribution est estimée à 7,42 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 6,99 milliards USD, avec des projections pour 2031 indiquant 9,98 milliards USD, croissant à un TCAC de 6,12 % sur la période 2026-2031.

La dynamique solide découle du financement de la modernisation des réseaux, de règles européennes plus strictes en matière d'efficacité énergétique et d'une demande en forte hausse provenant des hubs de recharge pour véhicules électriques et des clusters de centres de données hyperscale.[1]Banque européenne d'investissement, "Financement de la transition énergétique 2025," eib.org Les programmes d'investissement en capital des services publics sont en hausse après la pause liée à la pandémie, les opérateurs déployant des unités numériques à haute efficacité pour réduire les pertes réseau et accroître la capacité d'accueil pour l'intégration des énergies renouvelables. Parallèlement, les évolutions des spécifications induites par le paquet européen Fit-for-55 orientent les achats vers des noyaux à efficacité premium et des fluides isolants biodégradables, ce qui fait monter les prix de vente moyens tout en réduisant les pertes sur la durée de vie. La tension dans la chaîne d'approvisionnement en acier électrique reste un frein à la production ; cependant, le stockage stratégique, la double source d'approvisionnement et les ajouts de capacité progressifs atténuent l'impact sur les livraisons à court terme. Les fusions et les expansions d'usines par les principaux équipementiers signalent une concurrence croissante pour la portée géographique et le leadership en matière de coûts, tandis que les services publics consolident leurs carnets de commandes avec des accords-cadres pour sécuriser l'approvisionnement.

Principaux points à retenir du rapport

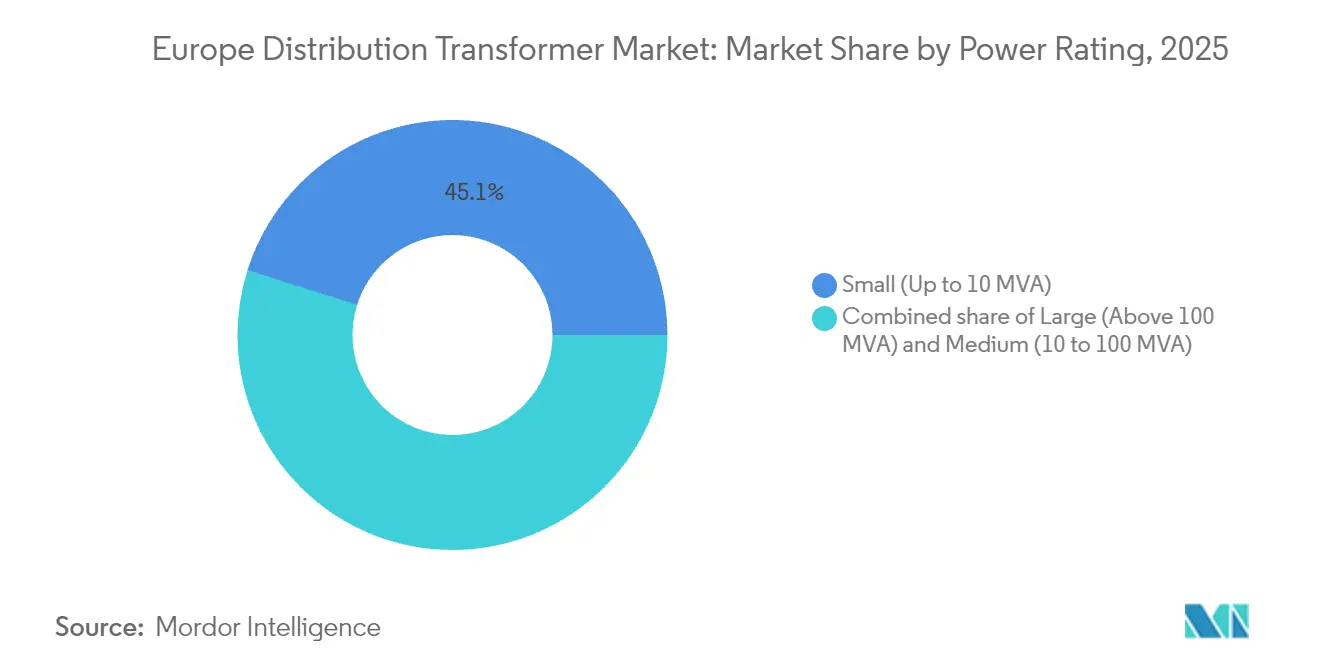

- Par puissance nominale, les petits transformateurs (≤ 10 MVA) ont représenté 45,12 % du chiffre d'affaires 2025 ; les grands transformateurs (> 100 MVA) devraient enregistrer un TCAC de 6,74 % jusqu'en 2031.

- Par type de refroidissement, les unités refroidies par huile étaient en tête avec une part de 79,85 % en 2025 et devraient afficher le TCAC le plus rapide de 6,18 % sur la période de prévision.

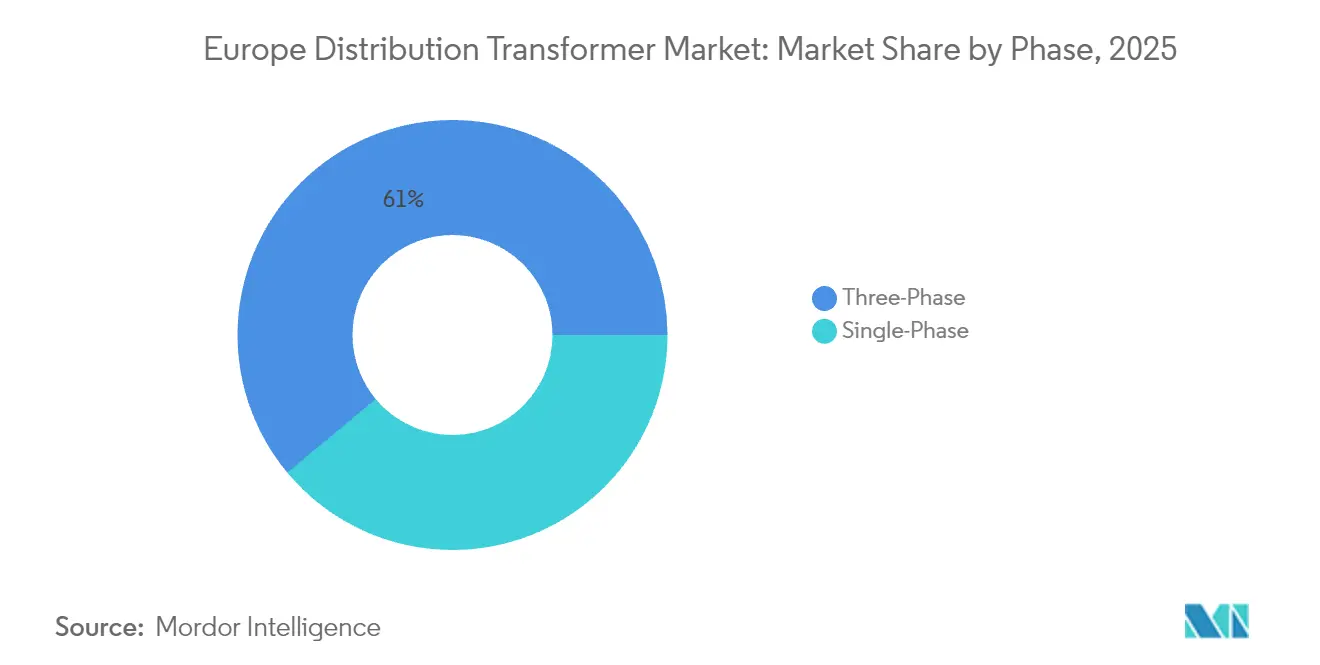

- Par phase, les configurations triphasées représentaient 61,05 % des ventes 2025 et devraient croître à un TCAC de 6,41 % jusqu'en 2031.

- Par utilisateur final, les services publics d'électricité représentaient 40,05 % du chiffre d'affaires 2025, tandis que les clients industriels sont bien positionnés pour un TCAC de 7,03 % jusqu'en 2031.

- Par géographie, l'Allemagne a capté 25,12 % du chiffre d'affaires régional en 2025 ; la Russie devrait connaître la croissance la plus rapide avec un TCAC de 8,37 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des transformateurs de distribution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond des dépenses d'investissement en modernisation des réseaux après 2024 | +1.8% | Allemagne, France, Espagne, pays nordiques | Moyen terme (2-4 ans) |

| Mandats d'efficacité énergétique UE Fit-for-55 | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Forte hausse des retrofits de transformateurs MT/BT pour les clusters de centres de données | +0.9% | Allemagne, pays nordiques, Pays-Bas | Court terme (≤ 2 ans) |

| Déploiements de hubs de recharge pour véhicules électriques dans le cadre des corridors RTE-T | +0.7% | Allemagne, France, Espagne, reste de l'Europe | Moyen terme (2-4 ans) |

| Accélération des micro-réseaux hybrides SER ruraux | +0.5% | Espagne, pays nordiques, reste de l'Europe | Long terme (≥ 4 ans) |

| Adoption pilote par les services publics de fluides esters biodégradables | +0.3% | Allemagne, pays nordiques, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des dépenses d'investissement en modernisation des réseaux après 2024

La Banque européenne d'investissement a réservé 100 milliards EUR (107 milliards USD) pour 2025, dont 11 milliards EUR (11,8 milliards USD) spécifiquement pour les modernisations du réseau électrique. Parmi les projets phares figurent la modernisation de la distribution tchèque de 400 millions EUR (428 millions USD) et la refonte par Iberdrola du réseau de Valence pour 100 millions EUR (107 millions USD). Un tel financement relance les projets de services publics différés, stimulant les achats en volume d'unités de capacité moyenne correspondant aux modèles standardisés à haute efficacité favorisés pour un déploiement rapide. À mesure que les commandes se consolident, les équipementiers augmentent l'utilisation de leurs usines en Allemagne, en Pologne et en Italie, réduisant les délais de livraison pour le marché européen des transformateurs de distribution.

Mandats d'efficacité énergétique UE Fit-for-55

Le paquet législatif Fit-for-55 vise une réduction de 55 % des gaz à effet de serre d'ici 2030, contraignant les services publics à remplacer les équipements de niveau 1 obsolètes par des modèles conformes au niveau 2 et à se préparer à un probable niveau 3 d'ici 2027.[2]Eurelectric, "Pénurie d'acier électrique à grains orientés," eurelectric.org Les pertes dans les transformateurs représentent 93 TWh, soit 2,9 % de la production de l'UE, offrant un important potentiel d'économies techniques. Les services publics spécifient donc des noyaux en métal amorphe, des conceptions à joint à recouvrement avancé et des cuves remplies d'ester, malgré des prix initiaux supérieurs de 15 à 20 %. Le marché européen des transformateurs de distribution connaît des horizons d'appel d'offres plus longs et des critères d'attribution basés sur la valeur qui privilégient l'efficacité sur le cycle de vie par rapport au coût initial.

Forte hausse des retrofits de transformateurs MT/BT pour les clusters de centres de données

L'Europe devrait accueillir près de 25 % de la nouvelle capacité hyperscale mondiale prévue pour 2025-2027, l'Allemagne et les pays nordiques se disputant les investissements en parcs de serveurs.[3]ENTSO-E, "Plan décennal de développement du réseau 2024," entsoe.eu Les opérateurs nécessitent des alimentations redondantes de 20 à 40 MVA avec surveillance en ligne des gaz dissous pour garantir une disponibilité de 99,999 %, ce qui pousse à l'achat de transformateurs MT/BT spécialisés. Les conceptions numériques natives dotées de capteurs de température à fibre optique et d'analyses de décharges partielles gagnent des parts de marché, renforçant la tarification premium et accélérant la différenciation des produits sur le marché européen des transformateurs de distribution.

Déploiements de hubs de recharge pour véhicules électriques dans le cadre des corridors RTE-T

La révision du RTE-T vise 55,6 GW de charge publique d'ici 2030, contre 18 GW installés en 2024, ce qui implique plus de 150 000 transformateurs de distribution triphasés supplémentaires pour les stations de charge rapide sur autoroute.[4]Commission européenne, "Règlement RTE-T révisé 2024," ec.europa.eu Les conceptions doivent tolérer les pics de charge et les harmoniques des chargeurs mégawatt, ce qui conduit les services publics à spécifier des unités à faibles pertes et haute impédance avec de larges marges de surcharge. Les délais d'approvisionnement des composants s'allongent, de sorte que les opérateurs de points de recharge concluent des accords-cadres pluriannuels pour sécuriser leur approvisionnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Allongement des délais d'approvisionnement pour les laminages en acier électrique | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Renforcement des limites de bruit et d'empreinte au sol dans les sous-stations urbaines | -0.8% | Allemagne, France, Royaume-Uni, zones urbaines | Moyen terme (2-4 ans) |

| Volatilité du prix des huiles de base pour les transformateurs à huile minérale | -0.6% | Mondial, avec un impact aigu en Allemagne, en France et en Espagne | Court terme (≤ 2 ans) |

| Report des dépenses d'investissement lors des négociations de gel tarifaire des GRD | -0.4% | Allemagne, Royaume-Uni, France, reste de l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Allongement des délais d'approvisionnement pour les laminages en acier électrique

L'approvisionnement mondial en acier électrique à grains orientés reste tendu, avec des délais s'étirant à 3-4 ans et des prix ayant presque doublé depuis 2020. Les matériaux représentent désormais 45 % du coût de l'unité finie, forçant les fabricants à rationner les allocations et à privilégier les commandes à forte marge. Le goulot d'étranglement affecte particulièrement la catégorie > 100 MVA, pouvant retarder les grands projets d'interconnexion transfrontalière qui stimulent la demande pour le marché européen des transformateurs de distribution.

Renforcement des limites de bruit et d'empreinte au sol dans les sous-stations urbaines

Les autorités urbaines en Allemagne, en France et au Royaume-Uni imposent des plafonds de bruit diurne de 50 dB plus stricts et réduisent les empreintes autorisées des sous-stations, ce qui favorise l'adoption de transformateurs compacts à faible niveau sonore dotés d'un refroidissement avancé et d'enceintes acoustiques. Bien que cette évolution ouvre des opportunités pour les variantes de type sec et à semi-conducteurs, la complexité technique et les coûts plus élevés pourraient dissuader les services publics municipaux aux budgets limités, freinant la croissance dans les zones densément peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les modernisations du réseau s'orientent vers des capacités plus élevées

Les petites unités (≤ 10 MVA) ont conservé la plus grande part de 45,12 % du marché européen des transformateurs de distribution en 2025, desservant les interconnexions solaires en toiture, l'électrification de l'immobilier à usage mixte et les lignes d'alimentation de banlieue. Leurs cycles de production courts et leurs conceptions sur catalogue permettent un déploiement rapide. Cependant, les renforcements de transmission à forte intensité de capital prévus dans le Plan décennal de développement du réseau de l'ENTSO-E stimulent la demande d'équipements > 100 MVA à un TCAC de 6,74 %. La taille du marché européen des transformateurs de distribution pour les grandes unités devrait atteindre 3,31 milliards USD d'ici 2031, portée par le développement de nouveaux corridors 400 kV et de stations d'atterrissage d'éoliennes offshore. Les fabricants dédient des halls de production séparés et des bancs d'essai haute tension pour raccourcir les tests d'acceptation en usine pour ces modèles sur mesure. Les services publics équilibrent le prix plus élevé avec une durée de service de 40 ans et des pertes relatives plus faibles, préservant l'économie du coût total de possession.

Par type de refroidissement : l'immersion dans l'huile domine mais les projets pilotes à base d'ester se multiplient

Les conceptions refroidies par huile représentaient 79,85 % du chiffre d'affaires en 2025 et resteront la colonne vertébrale du marché, grâce à leur marge thermique et leur rentabilité. Les équipementiers améliorent les systèmes de filtration et de surveillance de l'humidité pour prolonger la durée de vie de l'huile à 25 ans, aidant les services publics à justifier les remplacements. Des projets pilotes utilisant des esters naturels et synthétiques progressent. En 2025, R&S Group a livré une unité de 40 MVA remplie de Nytro BIO 300X à un service public suédois, validant les performances sur le terrain. L'intérêt pour les esters est le plus fort dans les tunnels sensibles aux incendies, les ports et les sous-stations urbaines, où le risque de déversement d'huile minérale est inacceptable. Les unités refroidies par air continuent de desservir le métro, les usines de semi-conducteurs et les salles de données nécessitant une inflammabilité nulle, mais subissent une pression sur les marges due à la hausse des prix de l'acier au silicium. L'innovation dans les modules de transformateurs à semi-conducteurs, financée par le programme EU SSTAR, pourrait ouvrir une niche future ; cependant, le coût élevé maintient le déploiement marginal pour l'instant.

Par phase : le triphasé conserve la suprématie sur le réseau

La topologie triphasée représentait 61,05 % des expéditions en 2025 et devrait croître à un taux annuel de 6,41 % à mesure que les services publics standardisent une architecture triphasée équilibrée pour les lignes d'alimentation à moyenne tension. Les relais de protection numériques et les couches de communication IEC 61850 sont plus faciles à mettre en œuvre sur des plateformes triphasées, renforçant ainsi la préférence pour les nouvelles sous-stations. Les conceptions monophasées maintiennent leur pertinence dans les lignes rurales, les parcs photovoltaïques au sol et les transformateurs de service sur poteau. Les volumes d'appels d'offres restent stables, mais la sensibilité aux prix est aiguë car les petites collectivités locales achètent souvent par lots de 10 à 20 unités.

Par utilisateur final : l'industrie s'envole grâce à l'électrification

Les services publics d'électricité ont conservé une part de 40,05 % du marché européen des transformateurs de distribution en 2025, mais les clients industriels devraient enregistrer le TCAC le plus rapide de 7,03 % jusqu'en 2031. Les feuilles de route de décarbonation dans les industries chimiques, sidérurgiques et agroalimentaires délaissent le chauffage au combustible fossile au profit des fours à arc électrique et des pompes à chaleur à haute température, qui nécessitent une capacité supplémentaire à moyenne tension. Les équipementiers personnalisent les transformateurs à résine moulée avec des capteurs d'arc électrique intégrés pour la conformité à la sécurité des installations. Les rénovations de bâtiments commerciaux et l'adoption de pompes à chaleur résidentielles soutiennent un volume stable, bien que les puissances nominales moyennes des unités restent inférieures à 2,5 MVA, limitant l'impact sur le chiffre d'affaires.

Analyse géographique

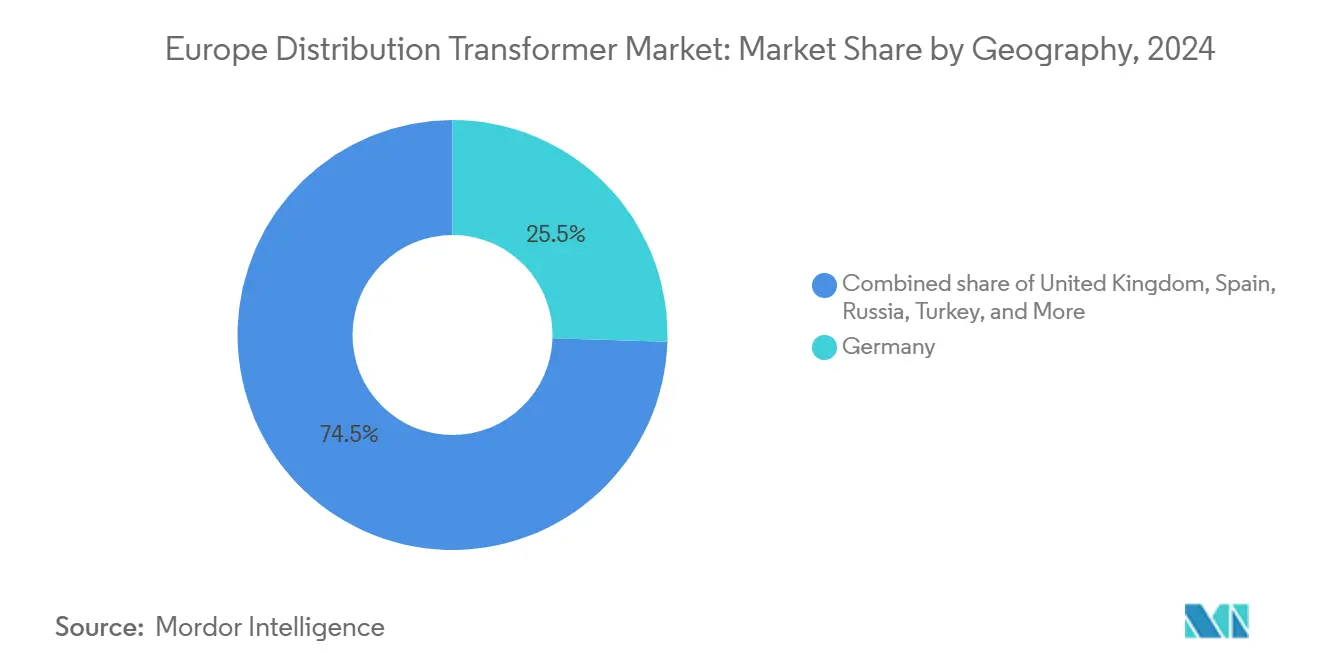

L'Allemagne a généré 25,12 % des revenus du marché européen des transformateurs de distribution en 2025, portée par l'Energiewende et le renforcement du réseau, ainsi que par les interconnexions d'éoliennes offshore, comme le cluster NOR-3 de 5 GW. L'accent mis par le régulateur national sur l'efficacité de niveau 2 et supérieur stimule la demande de technologie à noyau amorphe, soutenant les marges des équipementiers. La Bavière, le Bade-Wurtemberg et la Rhénanie-du-Nord-Westphalie représentent plus de 60 % des commandes nationales en raison de leur forte densité industrielle. Cependant, les pénuries persistantes de main-d'œuvre font monter les coûts d'installation, incitant les services publics à envisager des conceptions modulaires sur châssis assemblées hors site.

La Russie affiche les meilleures perspectives de TCAC à 8,37 %, malgré les vents contraires géopolitiques, portée par les subventions fédérales pour l'électrification en Extrême-Orient et l'expansion du traitement des minéraux. Les producteurs nationaux bénéficient de la substitution des importations mais dépendent toujours des ensembles de capteurs de fabrication européenne, créant des opportunités d'exportation sélective vers les fournisseurs de l'UE. La métallurgie à forte intensité énergétique et le raffinage pétrolier restent les principaux acheteurs d'unités abaissatrices > 63 MVA. La France et l'Espagne représentaient ensemble 17,74 % des ventes régionales en 2025. La demande française se concentre sur les modernisations des alimenteurs 20 kV pour accueillir l'énergie solaire en toiture, tandis que l'Espagne privilégie les micro-réseaux hybrides ruraux combinant énergie photovoltaïque et stockage par batterie. Dans les deux pays, les mandats de réduction du bruit dans le cadre des lois locales d'urbanisme encouragent l'adoption d'équipements de type sec à puissance moyenne. Le Royaume-Uni canalise ses investissements vers les points d'atterrissage d'éoliennes offshore et la rénovation des stations de métro londonien, maintenant un appétit constant pour les conceptions compactes triphasées à résine moulée. Les marchés nordiques, bien que plus petits, dépassent la croissance moyenne de l'UE car les projets de la ligne Aurora Finlande-Suède et les projets HVDC en mer Baltique déclenchent des ajouts de sous-stations secondaires. La Turquie, à cheval sur les couloirs commerciaux UE et Moyen-Orient, importe des unités à hautes spécifications pour les extensions du métro d'Istanbul tout en développant une base d'assemblage domestique à Izmir et Kocaeli.

Paysage concurrentiel

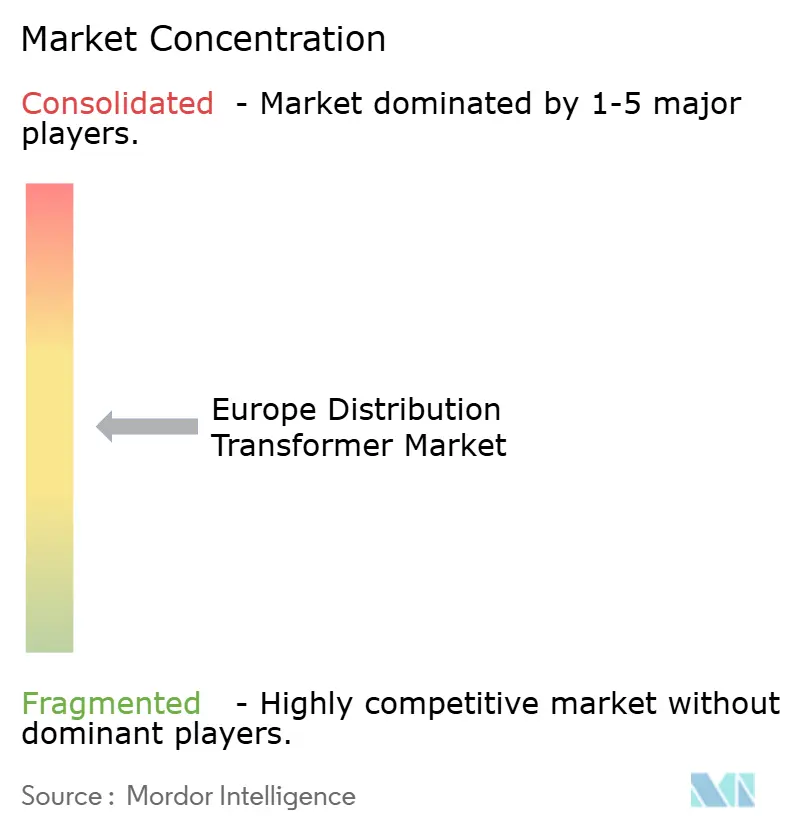

La concentration des fournisseurs est modérée : les cinq plus grands équipementiers — Hitachi Energy, Siemens Energy, Schneider Electric, R&S Group et SGB-SMIT — contrôlaient collectivement environ 40 % des livraisons de 2024. L'activité de fusion-acquisition resserre le marché ; la prise de contrôle de Kyte Powertech par R&S Group pour 268 millions USD en 2024 a étendu son empreinte en Irlande et au Royaume-Uni, tandis que Siemens Energy a acquis une participation dans KONČAR Transformer Tanks en 2025 pour s'intégrer en amont dans la fabrication d'enveloppes. Des expansions de capacité sont menées en parallèle : Siemens Energy investit 235,4 millions USD pour augmenter la production de Nuremberg de 50 % et recruter 350 collaborateurs, tandis que Hitachi Energy a réservé 250 millions USD supplémentaires en 2025 en plus d'un programme mondial de 1,5 milliard USD pour pallier les pénuries d'approvisionnement. Des challengers plus modestes, tels que le nouveau site polonais de 10 000 m² de R&S Group et l'acquisition complémentaire de Transformer Electro Service par Tamini, illustrent les tactiques de montée en puissance régionale. L'avantage concurrentiel est de plus en plus lié à la numérisation : EcoStruxure Transformer Connect de Schneider et les suites Lumada Asset Performance de Hitachi utilisent des capteurs IoT embarqués et des analyses basées sur l'IA pour proposer des contrats de maintenance prédictive. La conformité aux normes de gestion environnementale ISO 14001 et aux modèles de données IEC 61850 est désormais un prérequis dans les principaux appels d'offres, pénalisant les conceptions obsolètes.

Leaders du secteur européen des transformateurs de distribution

Hitachi Energy Ltd.

Siemens Energy AG

Schneider Electric SE

GE Vernova

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Siemens Energy s'est engagé à investir 220 millions EUR (235,4 millions USD) pour doubler la capacité de production de transformateurs à Nuremberg et recruter 350 collaborateurs.

- Avril 2025 : R&S Group a inauguré un site de 10 000 m² à Krzeczów, en Pologne, avec une capacité annuelle dépassant 1 000 unités de distribution.

- Avril 2025 : Siemens Energy a finalisé son entrée dans KONČAR Transformer Tanks pour sécuriser l'approvisionnement en enveloppes pour les commandes européennes.

- Mars 2025 : Hitachi Energy a alloué 250 millions USD supplémentaires pour les modernisations de capacité de transformateurs sur ses sites européens.

Périmètre du rapport sur le marché européen des transformateurs de distribution

Les transformateurs de distribution sont des dispositifs qui abaissent la tension dans les sous-stations pour acheminer l'électricité aux clients finaux. Les transformateurs de distribution assurent la transformation finale de la tension dans le réseau électrique.

Le marché européen des transformateurs de distribution est segmenté par type, capacité, phase et géographie. Par type, le marché est segmenté en type immergé dans l'huile et type sec. Par capacité, le marché est segmenté en moins de 500 kVA, 500 kVA - 2 500 kVA, et plus de 2 500 kVA. Par phase, le marché est segmenté en monophasé et triphasé. Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs de distribution dans les principaux pays de la région. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (USD).

| Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidissement par air |

| Refroidissement par huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables, et le transport et la distribution) |

| Industrie |

| Commerce |

| Résidentiel |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Pays nordiques |

| Turquie |

| Russie |

| Reste de l'Europe |

| Par puissance nominale | Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidissement par air |

| Refroidissement par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par utilisateur final | Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables, et le transport et la distribution) |

| Industrie | |

| Commerce | |

| Résidentiel | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle était la valeur du marché européen des transformateurs de distribution en 2026 ?

Le marché s'élevait à 7,42 milliards USD en 2026.

Quel TCAC est prévu pour les transformateurs de distribution européens jusqu'en 2031 ?

Le marché devrait croître à un taux annuel de 6,12 % entre 2026 et 2031.

Quel segment de puissance nominale connaît la croissance la plus rapide ?

Les unités supérieures à 100 MVA devraient croître à un TCAC de 6,74 %.

Pourquoi les transformateurs remplis d'ester gagnent-ils du terrain ?

Les services publics adoptent des fluides biodégradables pour répondre à des règles environnementales et de sécurité incendie plus strictes, notamment dans les zones urbaines et sensibles.

Quel pays mène la demande régionale ?

L'Allemagne a représenté 25,12 % du chiffre d'affaires 2025 grâce à une modernisation à grande échelle du réseau.

Quel est le principal goulot d'étranglement de la chaîne d'approvisionnement ?

La disponibilité limitée d'acier électrique à grains orientés de haute qualité allonge les délais de production des transformateurs.

Dernière mise à jour de la page le: