Taille et parts du marché indien des transformateurs de distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

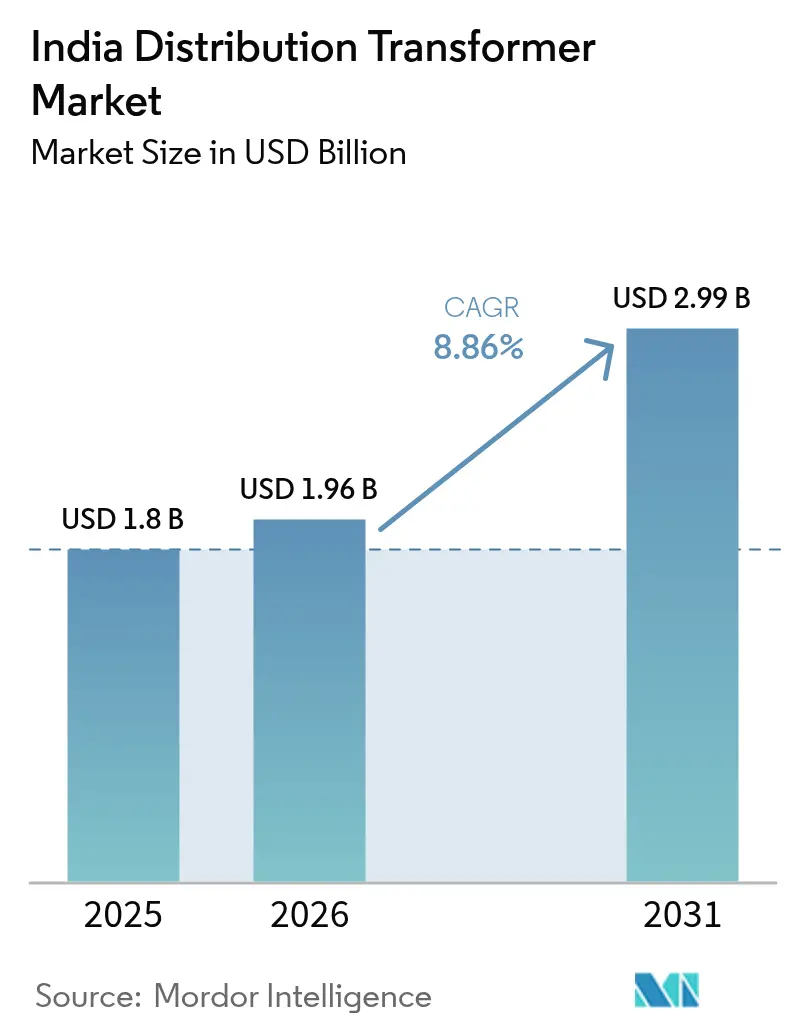

| Taille du marché de l'année de base (2025) | 1.8 Milliards de dollars |

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 2.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des transformateurs de distribution par Mordor Intelligence

La taille du marché indien des transformateurs de distribution devrait croître de 1,8 milliard USD en 2025 à 1,96 milliard USD en 2026 et est prévue pour atteindre 2,99 milliards USD d'ici 2031 à un TCAC de 8,86 % sur la période 2026-2031.

Les investissements robustes dans le cadre du Programme révisé pour le secteur de la distribution (RDSS) et un pipeline de dépenses d'investissement en transport et distribution (T&D) de 9,1 billions USD d'ici 2032 constituent la base structurelle d'une demande soutenue. Les décaissements liés aux indicateurs de réduction des pertes accélèrent les cycles de remplacement des transformateurs, tandis que le solaire sur toiture, la recharge des véhicules électriques (VE) et les projets pilotes d'hydrogène vert créent des niches premium pour les unités à commande numérique. Les transformateurs moyens destinés aux parcs solaires à l'échelle des services publics, les conceptions refroidies par air pour les nœuds urbains et les configurations triphasées pour les couloirs industriels dominent les carnets de commandes, reflétant une transition vers des actifs de plus grande capacité, prêts pour les données. La dynamique concurrentielle favorise les fournisseurs capables de localiser les matériaux à faibles pertes dans le noyau, d'intégrer la surveillance numérique dans les offres standard et de satisfaire aux règles d'étiquetage étoilé du Bureau de l'efficacité énergétique (BEE) entrant en vigueur en 2025.

Principaux enseignements du rapport

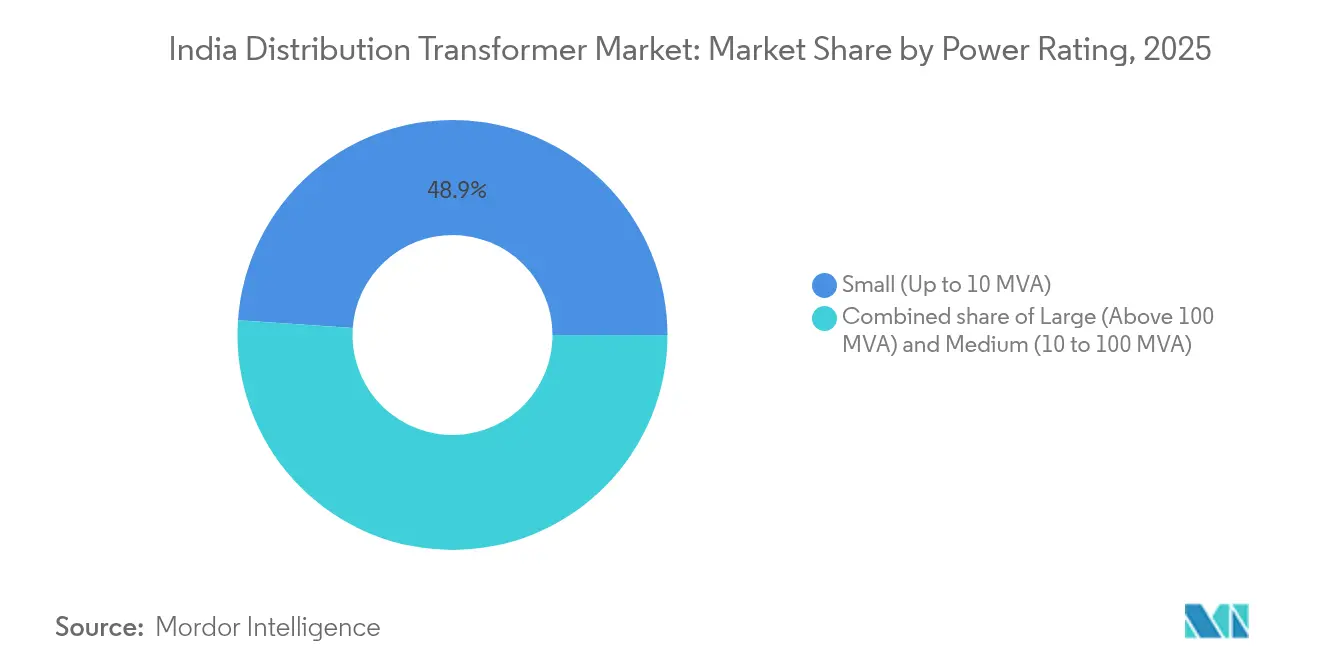

- Par puissance nominale, les petits transformateurs représentaient 48,90 % des parts du marché indien des transformateurs de distribution en 2025, tandis que les unités moyennes devraient croître à un TCAC de 9,55 % jusqu'en 2031.

- Par type de refroidissement, les équipements refroidis par huile représentaient une part de 69,20 % de la taille du marché indien des transformateurs de distribution en 2025, et les variantes refroidies par air devraient enregistrer un TCAC de 9,95 % de 2025 à 2031.

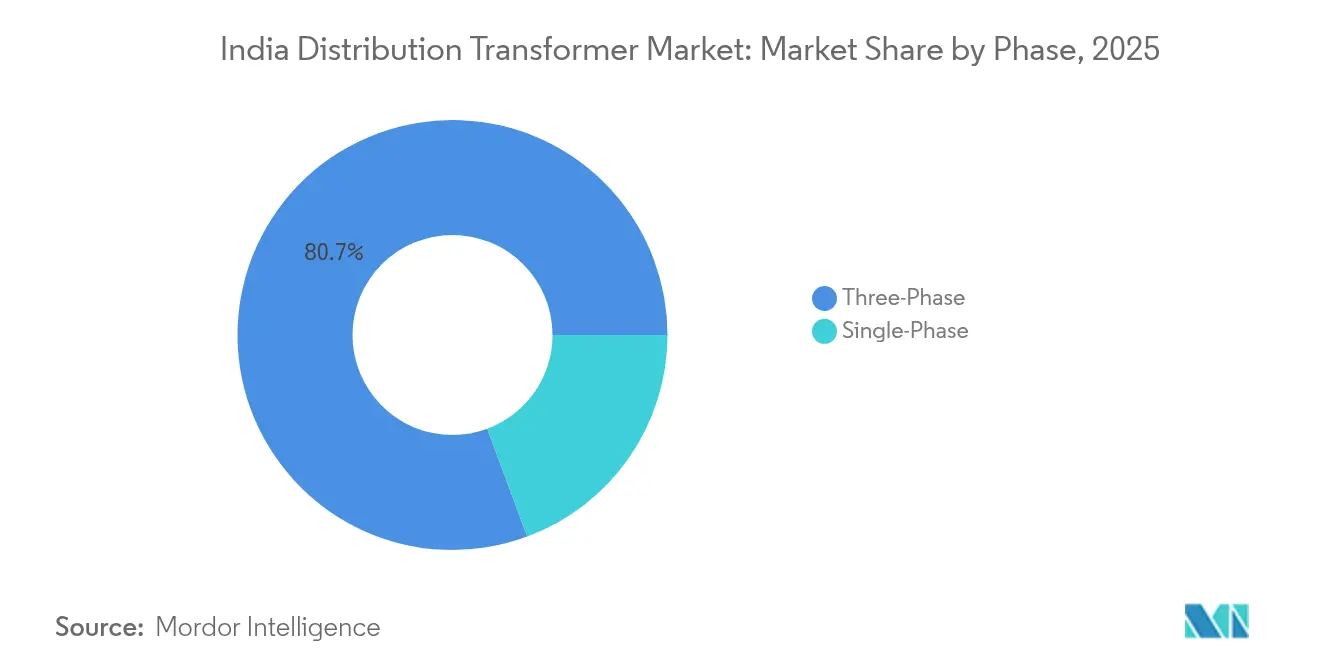

- Par phase, les équipements triphasés ont dominé le marché indien des transformateurs de distribution avec une part de 80,65 % en 2025 et devraient croître à un TCAC de 9,05 %.

- Par utilisateur final, le segment des services publics d'électricité a dominé le marché avec une part de 41,10 % en 2025, tandis que les installations industrielles devraient progresser à un TCAC de 10,15 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des transformateurs de distribution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions de modernisation du réseau RDSS | +2.10% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Moyen terme (2-4 ans) |

| Essor de la compensation nette du solaire sur toiture | +1.80% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Court terme (≤2 ans) |

| Déploiement des corridors de recharge pour VE | +1.50% | Autoroutes nationales et métropoles de rang 1 | Moyen terme (2-4 ans) |

| Dépenses d'investissement des DISCOM pour la réduction des pertes | +1.90% | États à pertes élevées tels que le Rajasthan et l'Uttar Pradesh | Long terme (≥4 ans) |

| Déploiement des compteurs intelligents | +1.20% | Projets pilotes en Assam, Andhra Pradesh, Haryana | Moyen terme (2-4 ans) |

| Projets pilotes de micro-réseaux à hydrogène vert | +0.80% | Rajasthan, Gujarat, Maharashtra | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales de modernisation du réseau RDSS stimulent la rénovation des infrastructures

Le programme RDSS de ₹3,03 lakh crore est le plus grand plan de modernisation du réseau de l'Inde et représente un catalyseur direct pour le marché indien des transformateurs de distribution.[1]Ministère de l'Énergie, "Rapport d'avancement RDSS 2024," powermin.gov.in Les services publics doivent remplacer les unités vieillissantes par des transformateurs intelligents à plus haute efficacité, capables de prendre en charge la mesure prépayée et la surveillance en temps réel. Seuls 0,44 million des 5 millions de transformateurs approuvés avaient été installés en 2024, laissant un arriéré visible qui permettra de soutenir les commandes au moins jusqu'en 2027. L'objectif de réduction des pertes techniques et commerciales globales (AT&C) à 12-15 % oblige également les services publics à accélérer les remplacements au-delà de la durée de vie normale des actifs. Les normes actualisées de l'Autorité centrale de l'électricité (CEA) intègrent des critères de court-circuit et de surcharge plus stricts, ce qui anticipe effectivement la demande et renforce la trajectoire du marché indien des transformateurs de distribution.

L'essor de la compensation nette du solaire sur toiture met à rude épreuve la capacité du réseau

La pénétration du solaire sur toiture a dépassé 30 % de la charge des alimentateurs dans plusieurs clusters urbains, ce qui a conduit des États comme le Bihar à imposer des plafonds de capacité de 80 % par transformateur de distribution.[2]Solar Power Portal, "Le Bihar fixe le plafond du solaire sur toiture à 80 % de la capacité du TD," solarpowerportal.co.uk Les flux d'énergie bidirectionnels et les problèmes de hausse de tension nécessitent des mises à niveau vers des transformateurs intelligents dotés d'un changeur de prise automatique et d'une protection contre les flux de puissance inverse. Les services publics procèdent donc à des remplacements anticipés dans les quartiers à forte pénétration solaire, établissant ainsi un segment premium au sein du marché indien des transformateurs de distribution. Les fournisseurs remportant ces appels d'offres intègrent des capteurs IoT et un refroidissement avancé pour gérer les contraintes thermiques cycliques, démontrant que la croissance de la compensation nette remodèle les référentiels de spécification.

L'expansion des corridors de recharge pour VE exige des infrastructures de haute capacité

L'objectif du programme PM E-Drive de 72 000 chargeurs publics d'ici l'exercice 2026 fait évoluer les spécifications vers des unités sur socle compatibles 150-350 kW capables de résister aux pics de charge fréquents. Les corridors pilotes le long de l'autoroute Delhi–Mumbai nécessitent déjà des transformateurs compacts avec un refroidissement à air forcé amélioré et un filtrage des harmoniques. Des fabricants de transformateurs tels que BHEL et ABB India associent des appareillages de commande basse tension et des logiciels, signalant que la recharge des VE crée une traction sur les systèmes adjacents qui approfondit encore le bassin de revenus du marché indien des transformateurs de distribution.

Les dépenses d'investissement des DISCOM pour la réduction des pertes accélèrent le remplacement des actifs

Entre les exercices 2025 et 2032, les services publics d'État prévoient 9,1 billions USD d'investissements en T&D, l'efficacité des transformateurs figurant en tête des critères d'évaluation des achats. La mise à niveau de la notation par étoiles du Bureau de l'efficacité énergétique impose des noyaux en acier CRGO de premier rang, ce qui entraîne des coûts de matières premières plus élevés mais offre des pertes sur le cycle de vie plus faibles. Les États à pertes élevées, tels que le Rajasthan, l'Uttar Pradesh et le Bihar, reçoivent des allocations centrales supplémentaires, entraînant un renouvellement plus rapide sur le marché indien des transformateurs de distribution dans ces zones. Les couloirs industriels en bénéficient également, car une plus grande fiabilité du réseau débloque la capacité au niveau des alimentateurs pour les utilisateurs du secteur manufacturier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'acier CRGO | -1.40% | Dépendance nationale aux importations | Court terme (≤2 ans) |

| Tension de trésorerie des DISCOM | -1.10% | Tamil Nadu, Rajasthan, Uttar Pradesh, Telangana | Moyen terme (2-4 ans) |

| Restrictions d'utilisation des terres en milieu urbain | -0.60% | Delhi, Mumbai, Bangalore, Chennai | Court terme (≤2 ans) |

| Pénurie de compétences en électronique de puissance | -0.50% | Pôles de fabrication de rang 2 | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières contraint l'économie de fabrication

L'Inde ne produit que 50 000 tonnes d'acier CRGO, contre une demande annuelle de 400 000 tonnes, rendant la chaîne d'approvisionnement vulnérable aux cycles d'importation et aux fluctuations de prix. Les prix du CRGO ont doublé de 2020 à 2024, tandis que le cuivre a augmenté de 40 % au cours de la même période.[3]Saur Energy, "Le déficit indien en acier CRGO se creuse," saurenergy.com Les petits fournisseurs sur le marché indien des transformateurs de distribution font face à une compression des marges car ils ne peuvent pas se couvrir ni importer en vrac. La hausse du niveau d'étiquetage étoilé BEE en 2025 intensifie les exigences de qualité, limite les matériaux de substitution et renforce les pressions sur les coûts.

La tension financière des DISCOM retarde les cycles d'approvisionnement

Les services publics d'État avaient accumulé INR 6,92 lakh crore de pertes en fin d'exercice 2024, tandis que les paiements en souffrance aux producteurs d'électricité dépassaient ₹529 milliards en 2025. Les conseils à court de trésorerie retardent les appels d'offres, allongent les cycles de paiement des fournisseurs au-delà de 180 jours et fractionnent souvent les bons de commande pour réduire l'engagement initial. Les fournisseurs répliquent en exigeant des lettres de crédit, mais cela ralentit les délais d'attribution et de livraison, diluant la réalisation des revenus à court terme pour le marché indien des transformateurs de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les unités moyennes ancrent la croissance future

Les transformateurs moyens ont enregistré une dynamique de TCAC de 9,55 %, dépassant les remplacements à faible puissance nominale, même si ces derniers détenaient 48,90 % des parts du marché indien des transformateurs de distribution en 2025. Les parcs solaires à l'échelle des services publics déploient des unités d'élévation 33-66 kV pleinement dans la bande moyenne, et le code de connectivité de l'Autorité centrale de l'électricité standardise de nombreux projets autour de la classe 40 MVA. Les fournisseurs intègrent des fluides ester et des bobinages anti-corona pour maximiser la fiabilité dans la chaleur du désert, notamment pour le parc solaire de 13 GW du Rajasthan. La taille du marché indien des transformateurs de distribution pour les unités moyennes devrait s'étendre à 0,49 milliard USD entre 2026 et 2031, à mesure que les contrats d'achat d'énergie d'entreprise accélèrent le pipeline de projets. Les petits transformateurs restent la colonne vertébrale de l'électrification rurale, gérant la croissance des raccordements au dernier kilomètre dans le cadre des bénéficiaires en bout de ligne du programme Saubhagya. Cependant, la pression sur les prix persiste dans ce segment, et les fabricants se différencient principalement via les certifications étoilées BEE.

La bande de grande puissance nominale, bien que de niche, offre des marges premium. Les aciéries et les grands postes de transformation urbains nécessitent des unités sur mesure de 160-250 MVA avec refroidissement forcé huile-eau. Seuls six fournisseurs nationaux disposent actuellement des approbations de classe 400 kV, rendant le segment concentré. La croissance est irrégulière, liée aux projets de transport d'État, mais la valeur de chaque appel d'offres modifie matériellement le mix de revenus trimestriel sur le marché indien des transformateurs de distribution.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de refroidissement : l'adoption du refroidissement par air gagne du terrain

Les unités refroidies par huile représentaient 69,20 % des revenus en 2025, car elles restent économiques et mécaniquement robustes. Néanmoins, les variantes refroidies par air ont progressé à un TCAC de 9,95 %, portées par les règles de sécurité incendie qui découragent l'utilisation d'installations à huile minérale dans les ensembles de grande hauteur. Les hybrides à fluide ester naturel comblent l'écart en abaissant le point d'éclair à plus de 300 °C, et l'Autorité centrale de l'électricité envisage des courbes de charge distinctes pour les unités à ester. Dans les projets de la Route côtière de Mumbai et du Namma Metro de Bengaluru, les services publics ont imposé des transformateurs refroidis par air à l'intérieur des chambres techniques avec des conduits d'air forcé, cristallisant les débouchés pour les infrastructures urbaines.

Les conceptions à enroulement en aluminium refroidies par air sur socle dominent désormais les hubs de recharge pour VE ; elles simplifient l'installation et respectent le plafond sonore de 45 dB imposé par les règlements de zonage municipal. Les fournisseurs accélèrent la localisation des enveloppes pour satisfaire aux exigences de la norme indienne sur l'acier, augmentant ainsi la valeur ajoutée nationale et se protégeant contre les fluctuations de change. La taille du marché indien des transformateurs de distribution pour les unités refroidies par air devrait augmenter de 0,41 milliard USD d'ici 2031, soulignant la préférence urbaine croissante.

Par phase : la domination du triphasé se poursuit

Les équipements triphasés détenaient une part de 80,65 % en 2025 et restent la norme pour les couloirs industriels, compte tenu de la charge équilibrée et de la supériorité en termes d'efficacité. La taille du marché indien des transformateurs de distribution pour les unités triphasées devrait dépasser 2,41 milliards USD d'ici 2031, reflétant les expansions de capacité dans les secteurs de l'automobile, des semi-conducteurs et des centres de données. Les bobinages de filtrage des harmoniques et les transformateurs de courant à noyau fendu deviennent des équipements standard additionnels à mesure que les lignes de fabrication sensibles nécessitent une qualité d'énergie rigoureuse.

Les unités monophasées soutiennent la croissance des micro-réseaux ruraux. Leur TCAC est toutefois en retrait en raison d'une augmentation plus lente des raccordements des ménages et d'une préférence croissante pour les transformateurs triphasés de cluster compacts qui desservent plusieurs foyers depuis un seul poteau. Les fournisseurs tirent parti de cette transition en promouvant des produits triphasés prêts à l'emploi avec des réservoirs d'huile hermétiques, ce qui réduit les coûts de maintenance.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : l'essor industriel mène la demande

Les utilisateurs industriels ont enregistré l'adoption la plus rapide à un TCAC de 10,15 %, portée par les programmes d'incitation liés à la production (PLI) dans l'électronique et l'automobile. Chaque gigawattheure de capacité de fabrication de batteries nécessite environ 12 MVA d'une alimentation propre et stable, verrouillant les besoins en transformateurs bien avant la mise en service de l'usine. Le marché indien des transformateurs de distribution constate des ventes croisées de suppresseurs d'harmoniques et de parafoudres dans ces commandes, augmentant les revenus annexes.

Les services publics restent la plus grande cohorte de clients, avec une part de 41,10 %, mais leurs cycles d'approvisionnement dépendent du déblocage des fonds centraux et de la santé financière au niveau des États. Les charges générées par l'immobilier commercial, notamment dans les bureaux de classe A et les centres commerciaux, reprennent après la pandémie, spécifiant des transformateurs compacts à faibles pertes, ce qui crée un flux régulier de commandes de taille moyenne. La demande résidentielle persiste mais offre des marges plus étroites et une vélocité de mise à niveau des spécifications plus lente.

Analyse géographique

Les États du nord mènent la croissance des volumes car le RDSS alloue des fonds supplémentaires aux réseaux affichant des pertes AT&C supérieures à 20 %. L'Uttar Pradesh à lui seul vise à installer 400 000 nouveaux transformateurs de distribution d'ici l'exercice 2030 pour aligner ses indicateurs de pertes sur l'objectif national de 15 %. Le Bihar et le Rajasthan suivent, poussés par les plafonds de capacité du solaire sur toiture forçant un renouvellement précoce des transformateurs. Les clusters occidentaux du Gujarat et du Maharashtra livrent des commandes premium riches en technologie ; la part du solaire sur toiture au Gujarat dépasse 37 % de la charge des alimentateurs dans les districts clés, contraignant les alimentateurs 11 kV à adopter des transformateurs intelligents de régulation de tension. Les États du sud, tels que le Karnataka et le Tamil Nadu, intègrent des couloirs industriels et des pôles de fabrication de VE nécessitant des unités triphasées sur socle de haute capacité. La feuille de route VE 2025 du Karnataka stipule des chargeurs publics de 350 kW tous les 25 km le long des autoroutes, intégrant la demande de transformateurs dans les budgets du secteur des transports. Les zones orientales, notamment le Bengale-Occidental et l'Odisha, restent axées sur le remplacement mais montent en puissance à mesure que les transitions du charbon vers les énergies renouvelables accélèrent les mises à niveau du code de réseau. Dans toutes les régions, les réglementations de sécurité 2023 de l'Autorité centrale de l'électricité harmonisent les normes techniques, garantissant que le marché indien des transformateurs de distribution bénéficie d'exigences de référence uniformes même si les mécanismes de financement diffèrent.

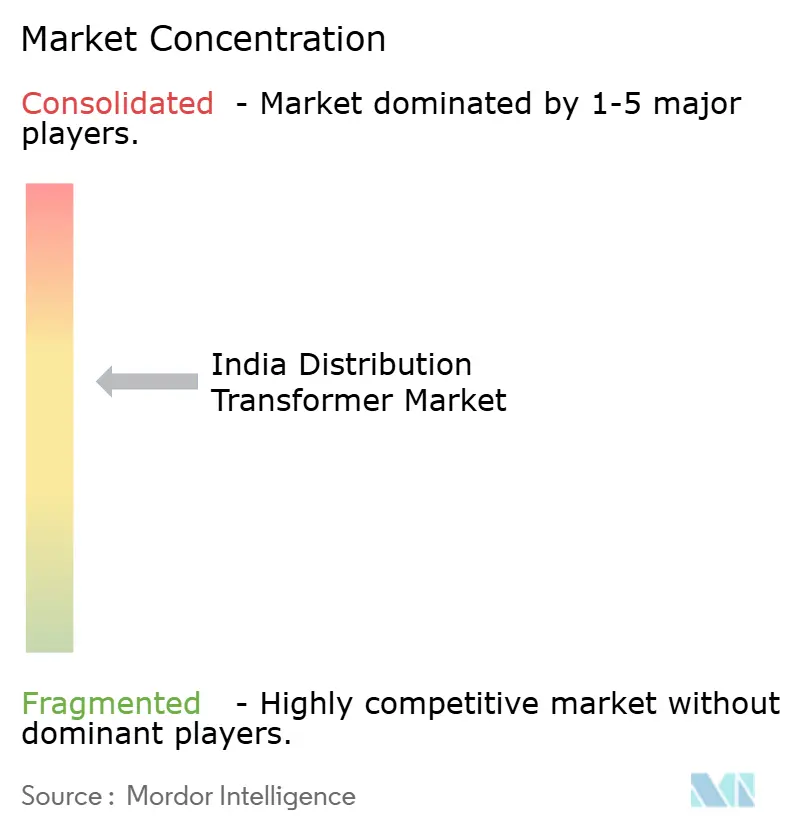

Paysage concurrentiel

Le marché indien des transformateurs de distribution reste modérément fragmenté. Cinq fournisseurs combinés détiennent environ 46 % des parts, signalant des possibilités de consolidation. Les grands groupes mondiaux, tels que Siemens Energy India et Schneider Electric, concourent sur les plateformes numériques et les offres clés en main, tandis que les acteurs nationaux établis comme CG Power, BHEL et Voltamp Transformers s'appuient sur leur leadership en matière de coûts et leur familiarité avec les appels d'offres des États. Les carnets de commandes s'étendent sur 12 à 18 mois, révélant un marché vendeur, mais l'exposition aux matières premières et les incertitudes liées aux flux de trésorerie des DISCOM pèsent sur les petits fournisseurs.

Les mouvements stratégiques se concentrent autour de l'augmentation des capacités et de la localisation. L'usine greenfield de ₹712 crore de CG Power ajoutera 45 000 MVA d'ici l'exercice 2028, intégrant le refendage du CRGO et le moulage en résine en interne. Bharat Bijlee s'est engagée à investir ₹235 crore pour porter la production d'Airoli à 35 000 MVA et étendre le déploiement de la gamme à fluide ester. L'usine de Vadodara de Schneider Electric a ajouté un laboratoire IoT pour intégrer des passerelles EcoStruxure dans des unités 11-33 kV, captant des marges premium grâce aux appels d'offres pour les réseaux intelligents. La protection de la chaîne d'approvisionnement est assurée par des contrats CRGO à long terme avec des aciéries japonaises et par des tests de substituts à noyau amorphe pour compenser les fluctuations de prix. Les programmes d'acquisition de talents en électronique de puissance et en cybersécurité signalent un pivot vers des hybrides produit-service.

Les opportunités d'espaces blancs tournent autour des sites d'hydrogène vert, des micro-postes de transformation utilisant des appareillages de commande préfabriqués sous vide isolé et des marchés d'exportation en Afrique. Les nouveaux entrants peuvent se tailler des parts en proposant des partenariats de financement aux DISCOM à court de trésorerie, en associant des transformateurs à des compteurs intelligents dans le cadre de contrats d'économies d'énergie.

Leaders du secteur des transformateurs de distribution en Inde

Mitsubishi Electric Corporation

CG Power and Industrial Solutions Ltd.

Hitachi Energy Ltd

Siemens Energy AG

Hyosung Heavy Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Bharat Bijlee a approuvé ₹65 crore supplémentaires de dépenses d'investissement pour étendre la capacité à 35 000 MVA dans son usine d'Airoli.

- Janvier 2025 : Transformers & Rectifiers (India) a remporté ₹362 crore de commandes à très haute tension de la part de Power Grid Corporation et de promoteurs privés.

- Janvier 2025 : Voltamp Transformers a décroché une commande de transformateurs de distribution de ₹41 crore auprès d'Adani Power avec un délai de livraison de 12 mois.

- Octobre 2024 : CG Power a porté la capacité de transformateurs de distribution à 9 900 MVA et a annoncé une usine greenfield de ₹712 crore pour 45 000 MVA d'ici l'exercice 2028.

- Juin 2024 : Tata Power-DDL et Nissin Electric, basée au Japon, ont mis en service le premier micro-poste de transformation PVT (Transformateur de puissance et de tension) d'Inde à Delhi le 18 juin 2025, afin de fournir une alimentation électrique efficace et économique aux zones éloignées et encombrées.

Périmètre du rapport sur le marché indien des transformateurs de distribution

| Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) |

| Petit (jusqu'à 10 MVA) |

| Refroidi par air |

| Refroidi par huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables et le T&D) |

| Industriel |

| Commercial |

| Résidentiel |

| Par puissance nominale | Grand (supérieur à 100 MVA) |

| Moyen (10 à 100 MVA) | |

| Petit (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidi par air |

| Refroidi par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par utilisateur final | Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables et le T&D) |

| Industriel | |

| Commercial | |

| Résidentiel |

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché indien des transformateurs de distribution et quelles sont ses perspectives de croissance pour 2026-2031 ?

La valeur s'élevait à 1,96 milliard USD en 2026 et devrait atteindre 2,99 milliards USD d'ici 2031, reflétant un TCAC de 8,86 %.

Quel segment de puissance nominale connaît la plus forte expansion en Inde ?

Les transformateurs moyens dans la bande 10-100 MVA progressent à un TCAC de 9,55 % jusqu'en 2031, dépassant les autres puissances nominales.

Comment le Programme révisé pour le secteur de la distribution affecte-t-il la demande de transformateurs ?

Les fonds RDSS liés à la réduction des pertes AT&C accélèrent le remplacement des unités vieillissantes, avec 5 millions de transformateurs approuvés pour des mises à niveau de comptage.

Pourquoi les conceptions refroidies par air gagnent-elles du terrain malgré la domination des unités refroidies par huile ?

Les règles de sécurité incendie en milieu urbain et les contraintes d'espace poussent les variantes refroidies par air à un TCAC de 9,95 %, bien que les unités à base d'huile représentent encore 69,20 % des parts.

Comment les infrastructures de recharge pour VE façonnent-elles les spécifications des transformateurs ?

Les corridors de recharge rapide publics nécessitent des unités sur socle capables de gérer des pics de 150-350 kW, stimulant la demande de modèles compacts à haute capacité.

Quel est le principal défi en matière de matières premières pour les fabricants indiens ?

La production nationale couvre seulement 50 000 tonnes d'acier CRGO contre une demande de 400 000 tonnes, exposant les fournisseurs aux fluctuations de prix liées aux importations.

Dernière mise à jour de la page le: