Taille et part du marché de la vente au détail d'électricité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

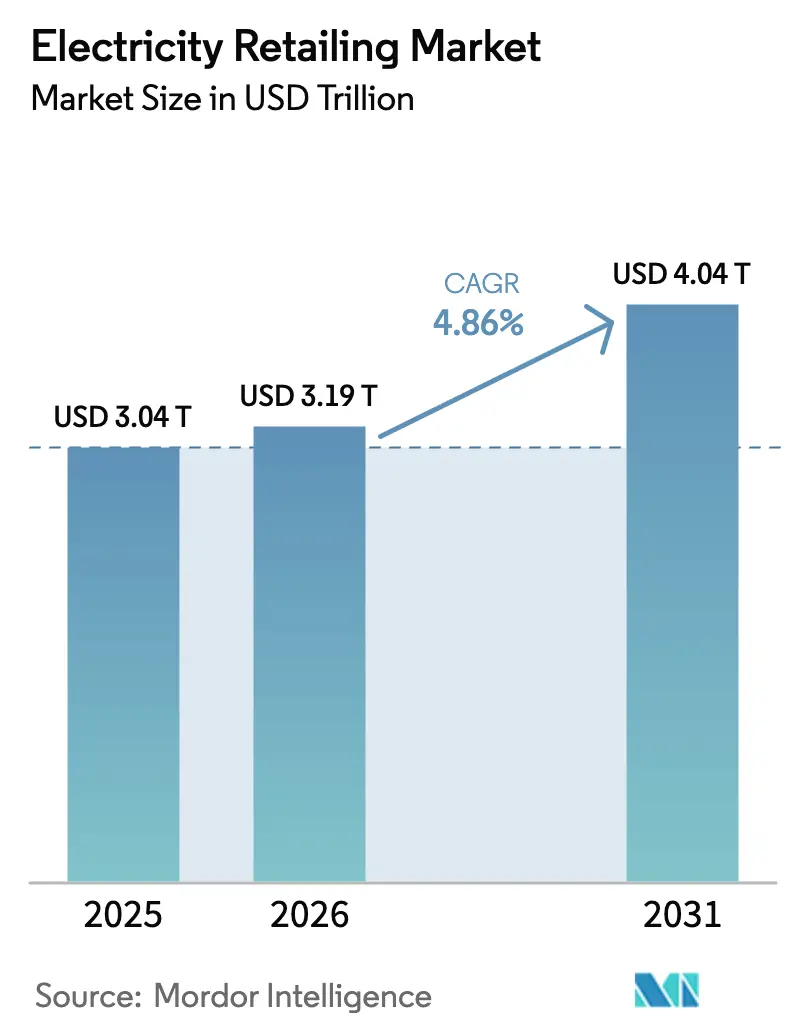

| Taille du Marché (2026) | 3.19 Trillions de dollars américains |

| Taille du Marché (2031) | 4.04 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.86% CAGR |

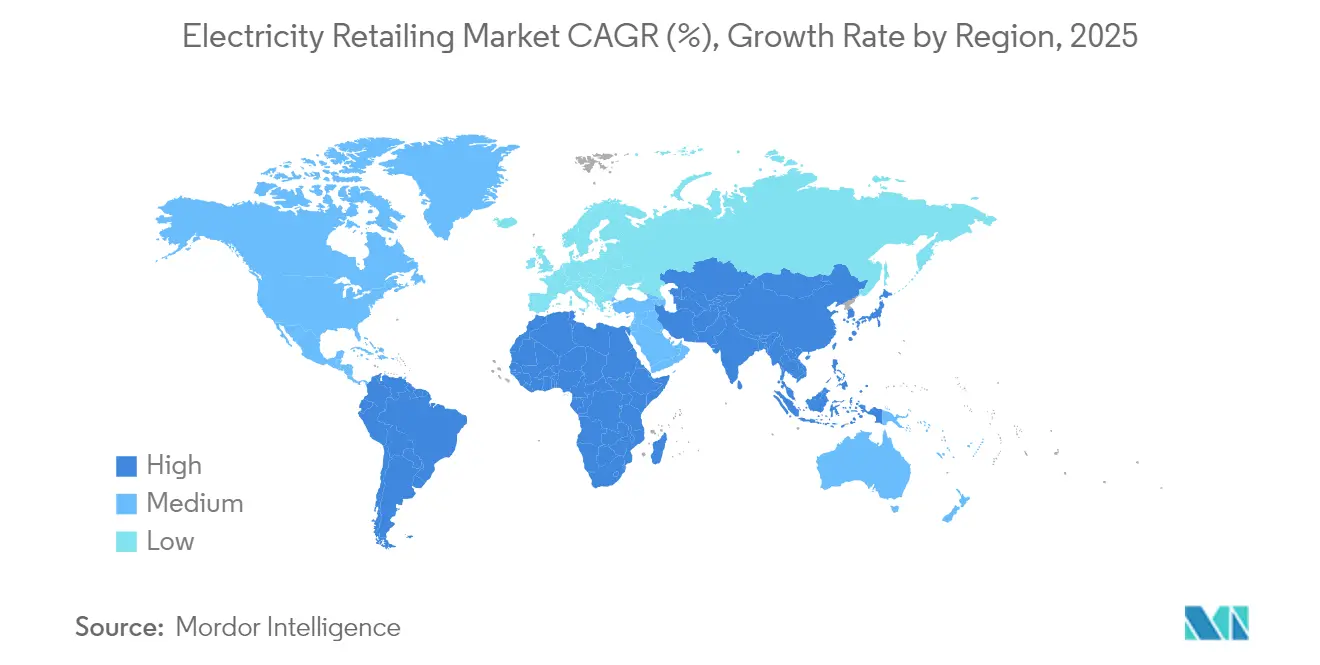

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

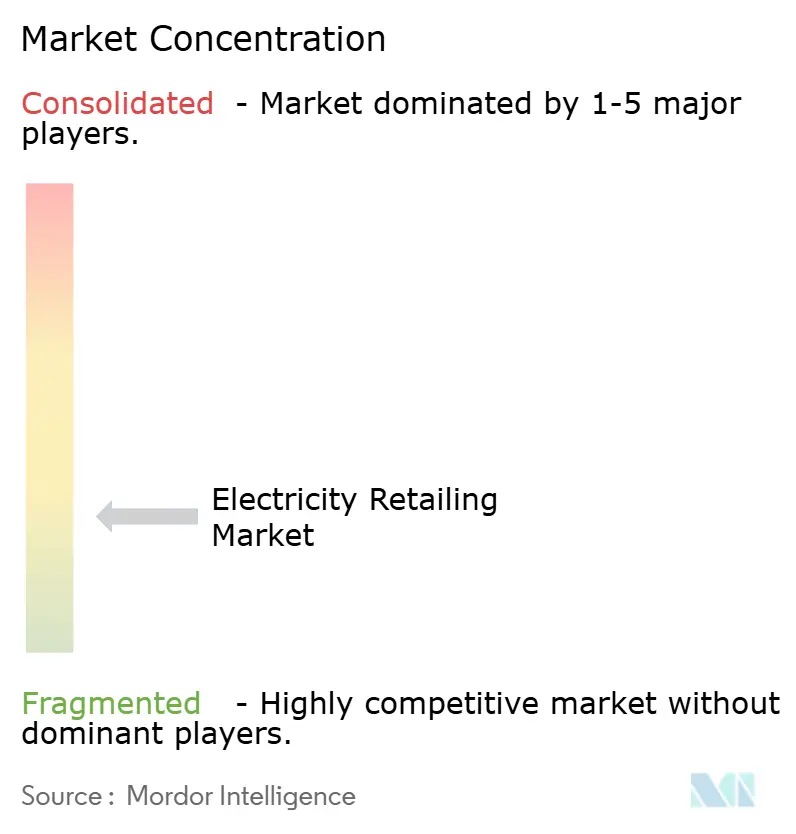

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vente au détail d'électricité par Mordor Intelligence

La taille du marché de la vente au détail d'électricité était évaluée à 3 040 milliards USD en 2025 et devrait croître de 3 190 milliards USD en 2026 pour atteindre 4 040 milliards USD d'ici 2031, à un TCAC de 4,86 % durant la période de prévision (2026-2031).

L'électrification continue des transports, les investissements soutenus dans des réseaux à forte composante renouvelable et la numérisation accélérée des interfaces clients élargissent les sources de revenus des détaillants à l'échelle mondiale. La région Asie-Pacifique a conservé son leadership du côté de l'offre, tandis que la demande des centres de données et le déploiement rapide des bornes de recharge publiques en Amérique du Nord et en Europe ont créé des opportunités de croissance de la charge sans précédent. Les services publics ayant déployé une infrastructure de comptage avancée ont capturé des données de consommation granulaires, qui ont servi de base à de nouvelles innovations tarifaires. Dans le même temps, la volatilité des marges s'est intensifiée à mesure que les régulateurs prolongeaient les tarifs par défaut pour protéger les clients vulnérables et que les prosommateurs compensaient une partie de leur demande grâce au solaire en toiture et aux batteries. Les nouveaux entrants portés par la technologie ont exploité ces courants contraires en proposant des services groupés, remodelant ainsi le paysage concurrentiel du marché de la vente au détail d'électricité.

Principaux enseignements du rapport

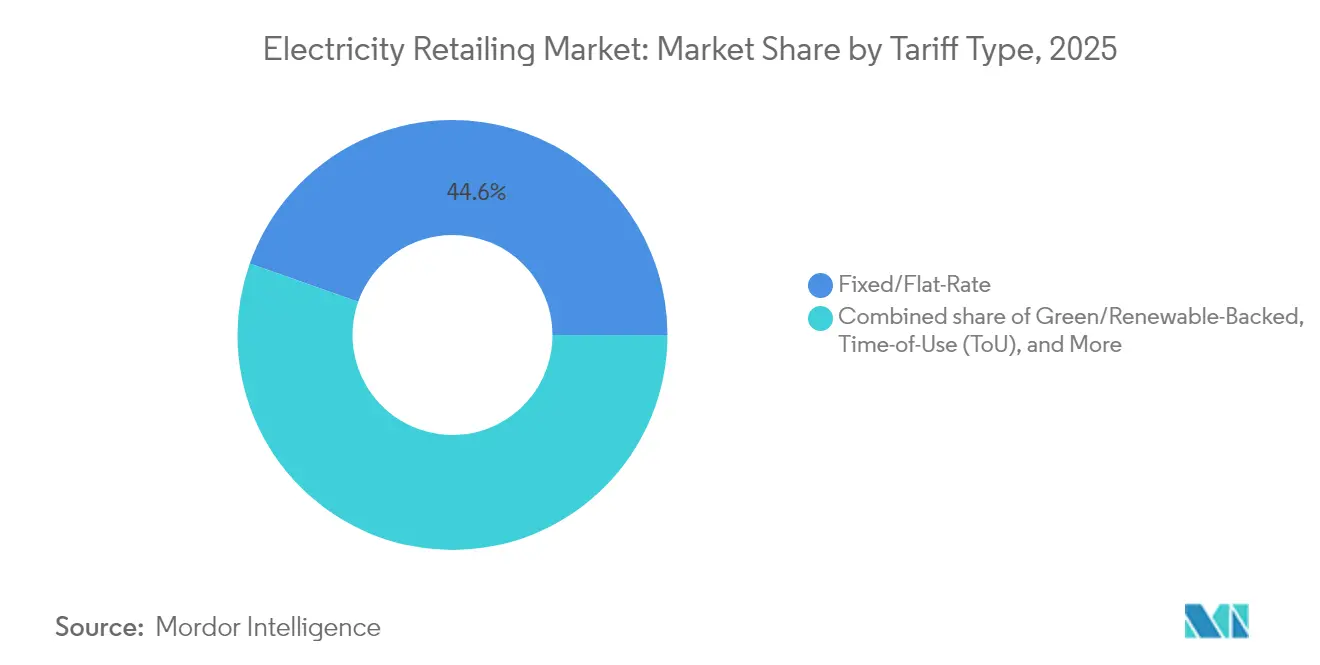

- Par type de tarif, les tarifs fixes/forfaitaires détenaient 44,61 % de la part du marché de la vente au détail d'électricité en 2025, tandis que les tarifs verts/adossés aux énergies renouvelables devraient enregistrer un TCAC de 7,38 % jusqu'en 2031.

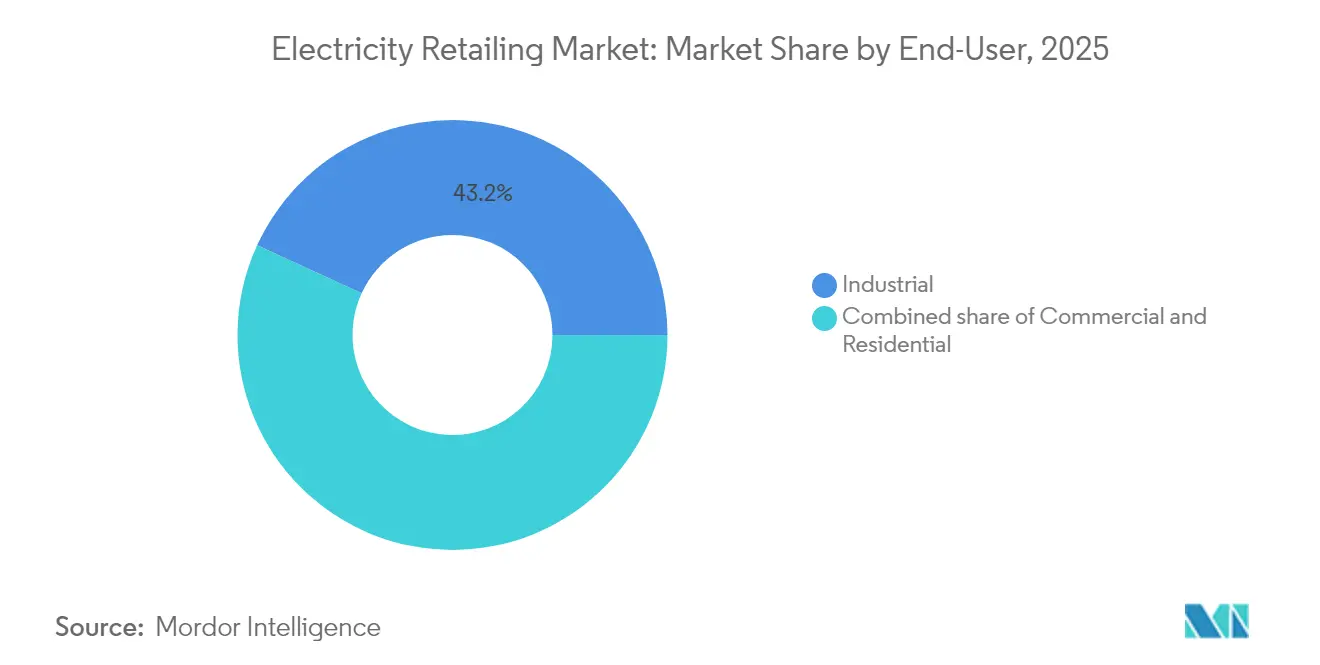

- Par utilisateur final, le segment industriel représentait 43,15 % de la taille du marché de la vente au détail d'électricité en 2025 ; le segment commercial devrait progresser à un TCAC de 5,92 % jusqu'en 2031.

- Par géographie, la région Asie-Pacifique détenait une part de revenus de 46,02 % du marché de la vente au détail d'électricité en 2025 et devrait afficher un TCAC de 5,72 % durant la période de prévision.

- Six fournisseurs historiques contrôlaient 91 % des volumes de vente au détail du Royaume-Uni en 2024, reflétant une structure oligopolistique parmi 23 concurrents agréés.

- Le contrat d'achat d'énergie renouvelable mondial de 10,5 GW signé par Microsoft avec Brookfield est le plus grand contrat d'acheteur unique signé à ce jour, soulignant l'orientation des entreprises vers un approvisionnement en énergie propre 24h/24 et 7j/7.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la vente au détail d'électricité

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la charge de recharge des véhicules électriques dans les réseaux urbains | +1.20% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Changement de fournisseur facilité par le numérique et portails de comparaison de prix | +0.80% | Europe, Amérique du Nord, Australie | Court terme (≤ 2 ans) |

| Déploiement universel de compteurs intelligents | +0.90% | Europe, Australie, Japon | Moyen terme (2-4 ans) |

| Entrée des détaillants dans l'agrégation de systèmes de stockage d'énergie par batterie derrière le compteur | +0.70% | Amérique du Nord, Australie, Allemagne | Long terme (≥ 4 ans) |

| Projets pilotes d'échange d'énergie pair à pair basés sur la chaîne de blocs | +0.30% | Australie, Europe, certains États américains | Long terme (≥ 4 ans) |

| Contrats d'achat d'énergie renouvelable 24h/24 et 7j/7 des entreprises en tant que produits de vente au détail | +1.10% | Amérique du Nord, Europe, Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la charge de recharge des véhicules électriques dans les réseaux urbains

L'adoption des véhicules électriques remodèle les courbes de demande urbaine, la Californie devant compter plus de 2 millions de véhicules électriques sur les routes d'ici 2025 et les projections indiquant 12,5 millions d'unités sur les routes d'ici 2035. Les services publics nord-américains ont déclaré des dépenses d'investissement pour les infrastructures de recharge en 2024 qui ont presque doublé par rapport aux dépenses de l'année précédente, soulignant l'ampleur de la dynamique d'électrification. Les programmes de flexibilité de la charge permettent aux opérateurs de centres de données de réduire leur consommation aux heures de pointe pour sécuriser l'interconnexion, et des projets pilotes de centrale électrique virtuelle (VPP) au Texas ont démontré des économies de 40 % sur les factures des clients lorsque les batteries sont chargées pendant les heures à bas prix puis déchargées lors des pics du système.(1)Sonnen, "Économies réalisées par la centrale électrique virtuelle au Texas," sonnen.comCes initiatives illustrent comment le marché de la vente au détail d'électricité évolue vers des modèles bidirectionnels riches en services.

Changement de fournisseur facilité par le numérique et portails de comparaison de prix

L'accès des consommateurs aux offres en temps réel s'est rapidement élargi ; d'ici 2025, 90 % des ménages britanniques étaient conscients des tarifs à heures creuses/pleines, même si moins de la moitié étaient enclins à changer de fournisseur. L'Allemagne légifère pour rendre obligatoires les tarifs dynamiques d'ici 2025, créant ainsi un espace pour les conseillers algorithmiques qui aident les utilisateurs finaux à aligner leur consommation sur les schémas de production renouvelable. Les détaillants qui ont mis en place des parcours intuitifs basés sur des applications ont réduit leur taux d'attrition tout en attirant des clients férus de numérique, accentuant ainsi la concurrence entre plateformes sur l'ensemble du marché de la vente au détail d'électricité.

Déploiement universel de compteurs intelligents (UE, AUS, JP)

L'Espagne, la Suède et la Finlande ont déjà dépassé 95 % de pénétration des compteurs, tandis que l'Allemagne et le Royaume-Uni cherchent à rattraper leur retard après avoir connu des délais d'ordre technique et liés à la protection de la vie privée. L'Australie s'est engagée à un déploiement quasi universel d'ici 2030, mais les réclamations des clients concernant la facturation estimée ont atteint 13 % au cours du dernier exercice fiscal. Les données des compteurs intelligents alimentent désormais la réponse à la demande, le véhicule-réseau et les analyses granulaires du risque de crédit, constituant une pierre angulaire pour les produits dynamiques sur le marché de la vente au détail d'électricité.

Entrée des détaillants dans l'agrégation de systèmes de stockage d'énergie par batterie derrière le compteur

La Californie a augmenté le stockage par batterie installé dans l'empreinte du CAISO de 500 MW en 2020 à 11 200 MW à mi-2024, la moitié de cette capacité étant co-implantée avec la production solaire. Le gestionnaire de réseau de transport néerlandais TenneT a projeté que jusqu'à 12,7 GW de batteries pourraient être connectées d'ici 2030, renforçant la logique de revenus des services d'agrégation. Les détaillants déploient des offres d'abonnement sans apport initial qui garantissent aux clients une énergie à prix fixe provenant du solaire sur site combiné à la distribution par batterie, un facteur de différenciation qui redéfinit la capture de valeur client au sein du marché de la vente au détail d'électricité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due aux tarifs réglementés par défaut et aux plafonnements de prix | -1.80% | Europe, Australie, marchés américains réglementés | Court terme (≤ 2 ans) |

| Érosion de la charge due à l'autoconsommation des prosommateurs | -1.10% | Australie, Californie, Allemagne, Espagne | Moyen terme (2-4 ans) |

| Hausse du risque de crédit face à l'augmentation de la dette énergétique des ménages | -0.70% | Royaume-Uni, Europe, certains États américains | Court terme (≤ 2 ans) |

| Prélèvements sur l'utilisation du réseau imposés aux détaillants sur les marchés à forte part d'énergies renouvelables | -0.90% | Allemagne, Australie, Danemark | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due aux tarifs réglementés par défaut et aux plafonnements de prix

L'offre de marché par défaut australienne pour 2025-2026 a augmenté les plafonds tarifaires résidentiels jusqu'à 8,9 %, reflétant une répercussion plus élevée des coûts de gros tout en limitant la hausse des marges des détaillants. Les prix pour les ménages allemands ont atteint en moyenne 0,4519 EUR par kWh en 2024, plus de la moitié étant attribuable aux taxes et prélèvements, comprimant ainsi le potentiel de différenciation des détaillants. Des interventions similaires en Corée du Sud ont alourdi la dette de l'opérateur historique KEPCO, soulignant comment les objectifs politiques peuvent fausser le profil risque-rendement du marché de la vente au détail d'électricité.

Hausse du risque de crédit face à l'augmentation de la dette énergétique des ménages

Fin 2024, les arriérés au Royaume-Uni dépassaient 2,9 milliards GBP, incitant les fournisseurs à augmenter leurs provisions pour créances douteuses et à renforcer les vérifications de crédit à l'entrée.(2)Ofgem, "Rapport sur la dette énergétique et la vulnérabilité des clients 2025," ofgem.gov.uk L'Europe continentale a connu des tensions similaires, les arriérés du service par défaut en Italie ayant augmenté de 27 % en glissement annuel malgré les dispositifs gouvernementaux d'allègement des factures. Les détaillants déploient des options de prépaiement, des plans de versements échelonnés et des services de conseil ciblés en matière d'efficacité énergétique pour contenir le risque sur les créances. Les analyses de propension au paiement de type fintech, alimentées par les données des compteurs intelligents, réduisent les événements de déconnexion, bien que des préoccupations en matière de protection de la vie privée persistent. L'augmentation des coûts de la dette comprime le fonds de roulement, réduisant la marge de manœuvre stratégique à un moment où le marché de la vente au détail d'électricité nécessite des investissements records dans les systèmes numériques et l'acquisition de clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de tarif : les produits verts dépassent les offres traditionnelles

Les offres à tarif fixe/forfaitaire ont maintenu une part de 44,61 % en 2025, les ménages ayant privilégié la certitude de leur facture dans un contexte de volatilité des prix. Les offres vertes/adossées aux énergies renouvelables ont progressé à un TCAC de 7,38 %, portées par les chaînes d'approvisionnement des entreprises cherchant à réduire leur empreinte carbone de portée 2 et par des consommateurs alignant leurs choix de vie sur les valeurs climatiques. Les ménages espagnols soumis au tarif dynamique réglementé ont économisé 8 à 11 % par an en déplaçant leur consommation vers les heures de l'après-midi riches en énergie solaire. La tarification dynamique/en temps réel, encore de niche, a prospéré là où les compteurs intelligents couvraient pratiquement tous les points de livraison, notamment en Suède et en Finlande. Les modèles d'énergie par abonnement de type énergie en tant que service, illustrés par le forfait batterie sans investissement initial d'ABB, représentent l'évolution du marché de la vente au détail d'électricité des ventes de produits de base vers des solutions intégrées.

L'arène concurrentielle valorise de plus en plus l'engagement numérique et les analyses comportementales. Les détaillants investissant dans la prévision de l'utilisation basée sur l'intelligence artificielle et les tableaux de bord mobiles ludiques affichent des taux d'attrition inférieurs de 40 % à ceux de leurs pairs. Dans les États américains dérégulés, les marques basées sur des applications ont conquis les millennials en combinant des compensations renouvelables avec des programmes de fidélité avec remises en argent, confirmant que l'expérience client, plutôt que la mécanique tarifaire, est le facteur de différenciation dans l'ensemble du secteur de la vente au détail d'électricité.

Par utilisateur final : la charge commerciale s'accélère

Les clients industriels représentaient 43,15 % des volumes de 2025 ; cependant, la croissance des centres de données hyperscale a propulsé le segment commercial vers une perspective de TCAC de 5,92 %, risquant potentiellement des goulets d'étranglement de capacité du réseau local en Virginie, en Ohio et à Francfort. Les détaillants approvisionnant ces campus négocient de plus en plus des frais de réservation de capacité et des clauses de réduction pour gérer les opérations 24h/24 et 7j/7. L'électrification résidentielle via les pompes à chaleur et la recharge des véhicules est stable mais limitée par les coûts initiaux des appareils.

Les acheteurs commerciaux sont également pionniers dans les contrats d'achat d'énergie 24h/24 et 7j/7 et les batteries derrière le compteur, débloquant des revenus de services auxiliaires qui compensent les tarifs de détail. Simultanément, l'électrification des procédés industriels — des fours à hydrogène pour l'acier aux usines de semi-conducteurs — pourrait ajouter 120 TWh à la demande de référence de 2030 en Asie-Pacifique seule, diluant la volatilité historique du segment industriel et renforçant la résilience du marché de la vente au détail d'électricité aux cycles macroéconomiques.

Analyse géographique

L'Asie-Pacifique a dominé avec une part de 46,02 % et une perspective de TCAC de 5,72 %, soutenue par la bourse provinciale de 650 milliards de kWh du Guangdong et le pipeline de développement des énergies renouvelables de l'Inde dépassant 70 GW. L'élargissement des écarts entre les prix de gros et de détail au Japon et en Corée du Sud attire des nouveaux entrants portés par les technologies financières malgré les incertitudes liées aux plafonnements tarifaires.

L'Europe a dû faire face à des taxes et prélèvements structurellement élevés qui représentaient 54 % des factures des ménages allemands en 2024 ; cependant, la numérisation avancée du réseau offre une plateforme pour la tarification dynamique et la réponse à la demande. Les détaillants nordiques tirent parti d'une couverture de compteurs intelligents proche de 100 % pour commercialiser des certificats verts horaires, illustrant comment l'innovation compense les contraintes réglementaires.

L'Amérique du Nord a connu des demandes de charge commerciale sans précédent — Xcel Energy seul a examiné 6,7 GW de propositions d'interconnexion de centres de données — tandis que l'abondance du gaz et l'accélération des énergies renouvelables ont amorti les pics de coûts de gros. La réglementation État par État produit une mosaïque de profils risque-rendement, mais une liquidité saine et une couverture sophistiquée soutiennent une taille robuste du marché de la vente au détail d'électricité pour les investisseurs.

Paysage concurrentiel

Le marché de la vente au détail d'électricité présente une concentration modérée. Les opérateurs historiques dominent le nombre de points de comptage au Japon, en Allemagne et dans certaines parties des États-Unis ; cependant, les challengers numériques captent désormais une part croissante des clients changeant de fournisseur dans les zones dérégulées. Iberdrola a réservé 41 milliards EUR jusqu'en 2026 pour le renforcement du réseau et les énergies renouvelables, tandis que le plan de dépenses d'investissement de 83 milliards USD de Duke Energy pour 2025-2029 cible la modernisation du réseau — des mouvements qui défendent les avantages d'échelle des opérateurs historiques.

Les nouveaux entrants axés sur les plateformes déploient la sélection tarifaire basée sur l'intelligence artificielle, l'agrégation de micro-contrats d'achat d'énergie et le suivi du carbone en temps réel. Les données britanniques montrent que six grands fournisseurs contrôlaient encore 91 % des comptes résidentiels en 2024, mais les fournisseurs uniquement sur application ont augmenté leur base de clients de 35 % en glissement annuel, soulignant le potentiel d'attrition latent. Les fusions et acquisitions restent sélectives : le rachat d'Aldro Energía par Eni Gas e Luce a accordé un accès immédiat à la tête de pont ibérique sans les obstacles liés à l'obtention d'une licence organique.

Les capacités technologiques l'emportent désormais sur le simple pouvoir d'achat. La centrale électrique virtuelle texane de Sonnen monétise l'accès au marché de l'ordre FERC 2222 pour les batteries résidentielles agrégées, tandis que le service de stockage d'énergie par batterie en tant que service d'ABB supprime les contraintes en capital pour les PME. Associés à des projets pilotes de chaîne de blocs et à des initiatives pair à pair, ces modèles signalent un passage de la concurrence tarifaire aux écosystèmes de plateformes, une trajectoire déterminante pour le marché de la vente au détail d'électricité.

Leaders du secteur de la vente au détail d'électricité

AGL Energy Ltd.

China Huadian Corporation LTD. (CHD)

Electricite de France SA.

Engie SA

Duke Energy Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Duke Energy a annoncé une augmentation de 22 % en glissement annuel du bénéfice par action (BPA) pour le premier trimestre 2025, et a également dévoilé un plan d'investissement en capital de 83 milliards USD pour la période 2025-2029.

- Mai 2025 : ABB a récemment lancé le service de stockage d'énergie par batterie en tant que service (BESSaaS), un modèle par abonnement destiné aux clients commerciaux.

- Avril 2025 : NextEra Energy prévoit d'investir 50 milliards USD de 2025 à 2029 pour ajouter 25 gigawatts de nouvelles capacités d'énergie renouvelable et de stockage par batterie d'ici 2034, principalement au sein de sa filiale Florida Power & Light (FPL).

- Mars 2025 : Tata Power Renewable Energy Ltd (TPREL), filiale de Tata Power, a signé un protocole d'accord (MoU) avec le gouvernement de l'Andhra Pradesh pour développer 7 gigawatts (GW) de projets d'énergie renouvelable avec un investissement total de 49 000 crores INR (environ 5,9 milliards USD).

Périmètre du rapport mondial sur le marché de la vente au détail d'électricité

La vente au détail d'électricité est la vente finale d'électricité de la production au consommateur final. Il s'agit de la quatrième étape majeure de la distribution d'électricité, comprenant la production, le transport et la distribution.

Le marché de la vente au détail d'électricité est segmenté par utilisateur final et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Par utilisateur final, le marché est segmenté en résidentiel, commercial et industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché de la vente au détail d'électricité dans les principales régions. Le dimensionnement et les prévisions du marché ont été réalisés pour chaque segment sur la base des revenus (USD).

| Tarif fixe/forfaitaire |

| Tarif à heures creuses/pleines |

| Tarif dynamique/en temps réel |

| Tarif vert/adossé aux énergies renouvelables |

| Abonnement (énergie en tant que service) |

| Résidentiel |

| Commercial |

| Industriel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de tarif | Tarif fixe/forfaitaire | |

| Tarif à heures creuses/pleines | ||

| Tarif dynamique/en temps réel | ||

| Tarif vert/adossé aux énergies renouvelables | ||

| Abonnement (énergie en tant que service) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle des revenus mondiaux de la vente au détail d'électricité ?

La taille du marché de la vente au détail d'électricité a atteint 3 190 milliards USD en 2026 et devrait grimper à 4 040 milliards USD d'ici 2031.

Quelle catégorie tarifaire connaît la croissance la plus rapide à l'horizon 2031 ?

Les offres vertes/adossées aux énergies renouvelables affichent un TCAC de 7,38 % grâce aux mandats de durabilité des entreprises et à la sensibilisation des consommateurs aux enjeux climatiques.

Pourquoi les charges commerciales augmentent-elles plus rapidement que les charges industrielles ?

Les centres de données hyperscale et les clusters de calcul d'intelligence artificielle stimulent la demande commerciale, entraînant un TCAC de 5,92 % contre une croissance industrielle plus lente.

Quel rôle jouent les compteurs intelligents dans la stratégie des détaillants ?

Les données quasi en temps réel permettent la tarification dynamique, la réponse à la demande et les analyses de crédit, soutenant de nouveaux modèles de services.

Comment les détaillants font-ils face à la dette énergétique des clients ?

Les fournisseurs déploient des options de prépaiement, des plans de versements échelonnés et une notation du risque basée sur les données pour atténuer la hausse des arriérés.

Quelle région est en tête en termes de part de marché et de croissance ?

L'Asie-Pacifique détient une part de 46,02 % et une perspective de TCAC de 5,72 %, portée par une électrification à grande échelle et des investissements dans les énergies renouvelables.

Dernière mise à jour de la page le: