Taille et Part du Marché du Calcul Quantique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.63 Milliards de dollars |

| Taille du Marché (2030) | 1.7 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Calcul Quantique aux États-Unis par Mordor Intelligence

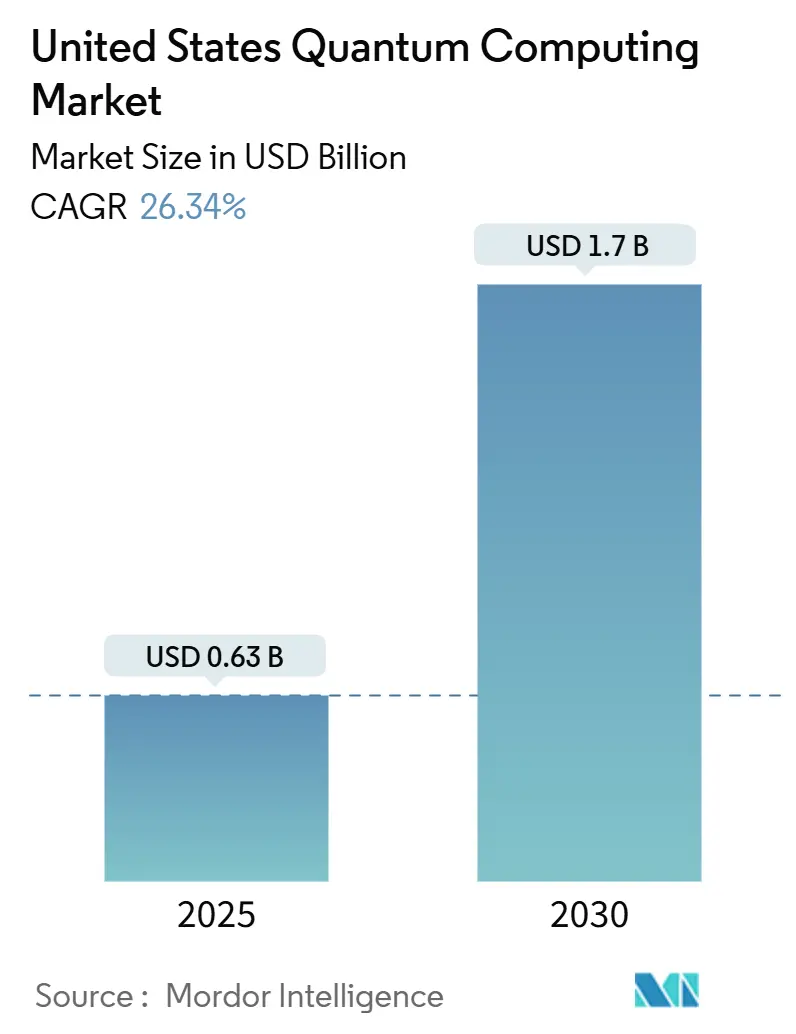

La taille du marché du calcul quantique aux États-Unis s'établit à 0,63 million USD en 2025 et devrait se développer à un CAGR de 26,34 % pour atteindre 1,7 milliard USD d'ici 2030, soulignant la trajectoire de commercialisation rapide du secteur. Les crédits fédéraux accordés dans le cadre de la loi CHIPS et Science, la publication par le NIST en 2024 de normes de chiffrement résistantes au calcul quantique, et l'urgence des entreprises à pérenniser leur infrastructure cryptographique convergent pour accélérer l'adoption. Les plateformes supraconductrices conservent une position dominante grâce à la mise à l'échelle continue du nombre de qubits, tandis que les architectures topologiques gagnent en dynamisme à mesure que les avancées en correction d'erreurs réduisent l'écart de performance. Les offres de calcul quantique en tant que service basées sur le cloud favorisent l'accessibilité, tandis que les flux de travail hybrides classiques-quantiques raccourcissent le délai de création de valeur pour les entreprises qui expérimentent des cas d'usage en optimisation, simulation et sécurité. Les goulets d'étranglement persistants dans la chaîne d'approvisionnement concernant la cryogénie et les isotopes, conjugués à une pénurie de talents en milieu de carrière, tempèrent la croissance sans pour autant compromettre les perspectives à long terme.

Points Clés du Rapport

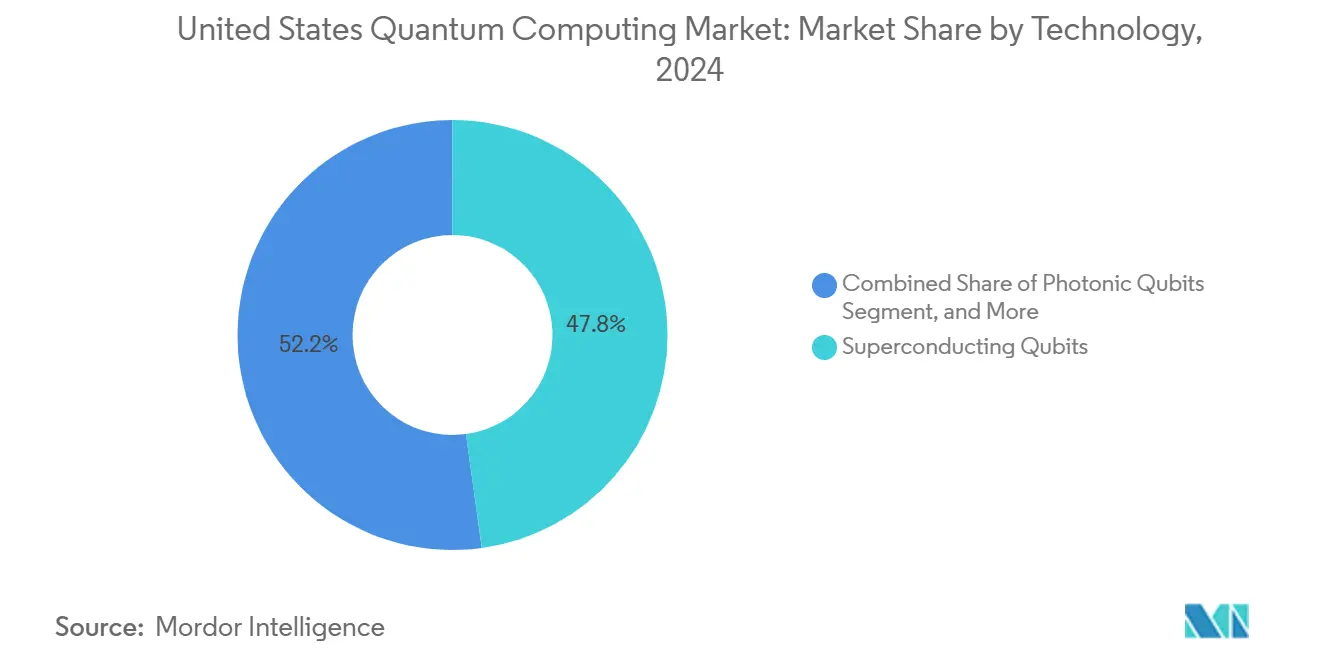

- Par technologie, les qubits supraconducteurs ont représenté 47,83 % de la part du marché du calcul quantique aux États-Unis en 2024, tandis que les qubits topologiques devraient progresser à un CAGR de 27,22 % jusqu'en 2030.

- Par modèle de déploiement, le calcul quantique en tant que service livré via le cloud a capté 59,73 % de la taille du marché du calcul quantique aux États-Unis en 2024 ; les solutions hybrides classiques-quantiques sont appelées à croître à un CAGR de 27,56 % jusqu'en 2030.

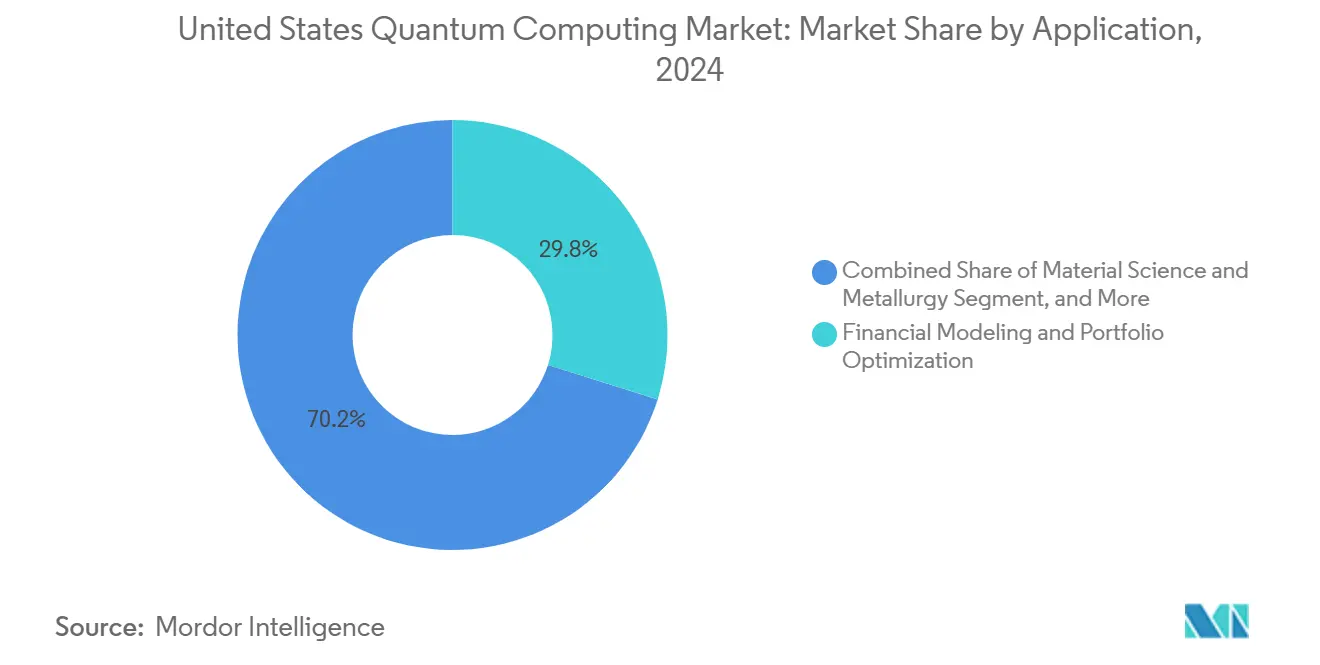

- Par application, la modélisation financière et l'optimisation de portefeuille ont représenté 29,84 % de la taille du marché du calcul quantique aux États-Unis en 2024, tandis que la découverte de médicaments et la simulation moléculaire devraient se développer à un CAGR de 26,99 % sur le même horizon.

- Par secteur d'utilisation final, le BFSI a généré 28,73 % des revenus de 2024 sur le marché du calcul quantique aux États-Unis, et la santé et les sciences de la vie sont en passe d'enregistrer le CAGR le plus rapide, soit 27,07 %, jusqu'en 2030.

Tendances et Perspectives du Marché du Calcul Quantique aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération du financement fédéral en R&D grâce aux crédits complémentaires de la loi CHIPS et Science | +4.2% | National, concentré dans les pôles quantiques | Moyen terme (2-4 ans) |

| Essor des écosystèmes de développeurs cloud prêts pour le calcul quantique (AWS Braket, Azure Quantum, IBM Q) | +3.8% | National, avec leadership de la côte Ouest | Court terme (≤ 2 ans) |

| Relocalisation stratégique des chaînes d'approvisionnement cryogéniques et photoniques pour les applications de défense | +2.9% | Régions Nord-Est et Ouest | Long terme (≥ 4 ans) |

| Demande des entreprises pour des évaluations de migration vers la cryptographie post-quantique | +3.1% | National, concentration dans le secteur BFSI | Moyen terme (2-4 ans) |

| Réorientation du capital-risque vers le matériel deep-tech après le plateau des valorisations de l'IA | +2.7% | Pôles de capital-risque de la côte Ouest | Court terme (≤ 2 ans) |

| Incitations au niveau des États (NY, CO, IL) pour ancrer des corridors quantiques et des viviers de talents | +1.9% | Régions d'États ciblées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du Financement Fédéral en R&D grâce aux Crédits Complémentaires de la Loi CHIPS et Science

Les dépenses fédérales consacrées à la science de l'information quantique ont bondi à 1,2 milliard USD en 2024, soit une hausse de 40 % par rapport à 2023, catalysant les pipelines de commercialisation dans les modalités supraconductrices, à ions piégés et photoniques.[1]Maison Blanche, "FICHE D'INFORMATION : L'Administration Biden-Harris annonce de nouvelles mesures pour faire avancer le calcul quantique," whitehouse.gov Cinq nouveaux centres nationaux quantiques, chacun doté de 125 millions USD sur cinq ans, concentrent une expertise multidisciplinaire et favorisent la collaboration public-privé. La réautorisation de la loi sur l'Initiative Nationale Quantique a aligné les mandats de la NSF, du DOE et du NIST autour de la recherche appliquée, tandis qu'une nouvelle approche de prise de participation en capital étend le capital patient aux startups d'importance stratégique. Ces initiatives réduisent l'écart d'investissement avec la Chine et accélèrent le développement de la main-d'œuvre, stimulant ainsi la demande de matériel, de logiciels et de services professionnels nationaux à moyen terme.

Essor des Écosystèmes de Développeurs Cloud Prêts pour le Calcul Quantique

AWS Braket, Azure Quantum et IBM Q ont collectivement intégré des dizaines de partenaires matériels en 2024, transformant l'expérimentation quantique d'une démarche à forte intensité de capital en un service à la consommation.[2]Microsoft Azure, "Kit de Développement Azure Quantum," azure.microsoft.com Les développeurs en entreprise peuvent désormais prototyper des algorithmes quantiques via des SDK familiers, les intégrer dans des pipelines classiques et itérer rapidement sans acquérir de réfrigérateurs à dilution ni d'installations en salle blanche. Les écosystèmes cloud génèrent un cercle vertueux : une utilisation plus élevée produit une télémétrie plus riche, qui alimente en retour les optimisations de compilateurs et les améliorations matérielles. Les premiers pilotes commerciaux en découverte de médicaments, en analyse des risques et en optimisation de la chaîne d'approvisionnement illustrent la voie vers l'avantage quantique, renforçant la visibilité des revenus à court terme pour les fournisseurs de plateformes.

Relocalisation Stratégique des Chaînes d'Approvisionnement Cryogéniques et Photoniques pour les Applications de Défense

Le Département de la Défense a réservé 300 millions USD en 2024 pour localiser la fabrication de réfrigérateurs à dilution, de détecteurs à photon unique et de circuits intégrés photoniques indispensables aux ordinateurs quantiques.[3]Département de la Défense, "Le Département de la Défense annonce des initiatives en matière de technologie quantique," defense.gov En atténuant la dépendance vis-à-vis des fournisseurs européens, ces mesures réduisent les délais de livraison, améliorent la conformité à l'ITAR et sécurisent les charges de travail sensibles de la défense. Les subventions accordées aux pôles du Colorado et de New York incitent les fabricants d'équipements à se regrouper avec les entreprises de matériel quantique, créant ainsi des pôles régionaux de chaîne d'approvisionnement. À mesure que la capacité nationale se développe, les fournisseurs de matériel bénéficient d'une coordination plus étroite avec les fournisseurs de composants, accélérant les cycles de conception itératifs et améliorant les rendements de production.

Demande des Entreprises pour des Évaluations de Migration vers la Cryptographie Post-Quantique

La finalisation par le NIST des normes de chiffrement résistantes au calcul quantique en août 2024 a déclenché des audits de préparation à l'échelle de l'industrie.[4]Institut National des Normes et de la Technologie, "Le NIST publie les 3 premières normes de chiffrement post-quantique finalisées," nist.gov Les grandes banques ont budgétisé des migrations pluriannuelles, l'une des trois premières institutions américaines s'engageant à hauteur de 200 millions USD pour une infrastructure sécurisée contre le calcul quantique. Les entreprises du secteur de la santé accélèrent également leurs parcours de conformité pour protéger les dossiers de santé électroniques, liant l'adoption du calcul quantique à des jalons réglementaires clairs. Les cabinets de conseil en cybersécurité et les intégrateurs de logiciels spécialisés font état de pipelines de projets complets, illustrant comment les mandats de sécurité peuvent stimuler le marché du calcul quantique aux États-Unis avant même l'arrivée de machines tolérantes aux pannes à grande échelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de capacité de fabrication de réfrigérateurs à dilution aux États-Unis | -2.8% | National, affectant tous les déploiements de matériel quantique | Moyen terme (2-4 ans) |

| Disponibilité limitée d'hélium-3 ultra-pur et d'autres isotopes spéciaux | -1.9% | National, dépendant de la chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Pénurie d'ingénieurs en algorithmes quantiques en milieu de carrière par rapport aux théoriciens de niveau doctoral | -1.5% | National, concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Régime de contrôle des exportations incertain pour le matériel quantique à double usage | -1.2% | National, affectant les partenariats internationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Capacité de Fabrication de Réfrigérateurs à Dilution aux États-Unis

Seuls trois fournisseurs nationaux produisent actuellement des systèmes de réfrigération en dessous de 10 millikelvin, supportant environ 50 machines par an contre une demande projetée dépassant 200 unités d'ici 2027. La domination européenne crée des délais de livraison de 12 à 18 mois, augmentant les besoins en fonds de roulement pour les startups et prolongeant les délais des projets pilotes. Les subventions du DOE accordées en 2024 visent à quadrupler la capacité américaine, mais les compétences complexes en brasage, isolation aux vibrations et plomberie cryogénique prendront plusieurs années à mûrir. Les clients de la défense font face à un obstacle supplémentaire car les restrictions ITAR interdisent les cryostats étrangers dans les environnements classifiés, resserrant encore davantage l'approvisionnement.

Disponibilité Limitée d'Hélium-3 Ultra-Pur et d'Autres Isotopes Spéciaux

La production mondiale annuelle d'hélium-3 reste plafonnée à environ 15 000 litres, provenant en grande partie du démantèlement d'armes nucléaires, ce qui rend l'approvisionnement sporadique et politiquement sensible. Les constructeurs de systèmes quantiques sont en concurrence avec les détecteurs de neutrons et les applications d'imagerie médicale pour cet isotope, ce qui fait monter les prix et ajoute une incertitude d'approvisionnement. Le programme de décroissance du tritium du DOE promet des augmentations progressives de l'offre après 2028, mais d'ici là, les fournisseurs de matériel investissent dans la récupération d'hélium-3 et explorent des schémas de refroidissement alternatifs tels que la démagnétisation adiabatique. Ces solutions de contournement ajoutent de la complexité, des coûts et des risques d'ingénierie, freinant la dynamique de déploiement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Leadership Supraconducteur, Perturbation Topologique en Gestation

Les qubits supraconducteurs ont généré 47,83 % des revenus de 2024 sur le marché du calcul quantique aux États-Unis, portés par la mise à l'échelle rapide du nombre de qubits illustrée par le processeur Condor 1 121 qubits d'IBM. La taille du marché du calcul quantique aux États-Unis pour les plateformes supraconductrices devrait atteindre 800 millions USD d'ici 2030, à mesure que les techniques de fabrication héritées des fonderies CMOS conventionnelles continuent de stimuler les gains de densité. Cependant, la sensibilité de la technologie au bruit et ses exigences de refroidissement alimentent l'intérêt pour des modalités alternatives.

Les qubits topologiques, bien que naissants, devraient se développer à un CAGR de 27,22 % grâce aux avancées de Microsoft basées sur les fermions de Majorana, qui promettent une suppression intrinsèque des erreurs. Les architectures à ions piégés de IonQ et Quantinuum séduisent les entreprises à la recherche de portes haute fidélité pour les tâches d'optimisation, tandis que les qubits photoniques ciblent les réseaux quantiques et les communications sécurisées. Les recuits quantiques restent de niche, s'adressant à l'optimisation combinatoire en logistique et en finance. Collectivement, cette diversité positionne le marché du calcul quantique aux États-Unis pour satisfaire différentes exigences de performance, de coût et de réglementation à mesure que le matériel arrive à maturité.

Par Modèle de Déploiement : Domination du Cloud, Dynamique Hybride

Les services quantiques cloud ont représenté 59,73 % des dépenses de 2024, reflétant la préférence des entreprises à louer plutôt qu'à posséder du matériel exotique. La taille du marché du calcul quantique aux États-Unis pour ce segment est en passe de dépasser 1 milliard USD d'ici 2030, à mesure qu'AWS, IBM et Azure augmentent leur capacité, diversifient leur matériel et étendent leurs outils de développement. L'accès par abonnement raccourcit les cycles de preuve de concept et transforme les dépenses d'investissement en charges d'exploitation, attirant les entreprises du marché intermédiaire.

Les solutions hybrides classiques-quantiques, le modèle de déploiement à la croissance la plus rapide avec un CAGR de 27,56 %, intègrent des noyaux quantiques dans les flux de travail HPC, exploitant les accélérations quantiques tout en conservant la logique de contrôle classique. Les machines sur site persistent dans les secteurs de la défense et les secteurs réglementés nécessitant des environnements isolés, mais la prime de coût limite la demande à une cohorte restreinte. À terme, à mesure que les taux d'erreur diminuent et que les facteurs de forme cryogéniques se réduisent, les architectures hybrides pourraient supplanter la consommation purement cloud, mais le cloud restera le point d'entrée par défaut pour les nouveaux adoptants.

Par Application : La Finance en Tête, la Découverte de Médicaments s'Accélère

L'optimisation financière a utilisé des algorithmes de Monte Carlo quantique et de rééquilibrage de portefeuille pour sécuriser une part de revenus de 29,84 % en 2024. Les premiers pilotes ont permis des réductions de temps d'exécution dans la tarification des produits dérivés, renforçant la posture de premier entrant du BFSI. La part du marché du calcul quantique aux États-Unis pour les applications financières devrait se contracter progressivement à mesure que d'autres secteurs verticaux se développent, mais les dépenses absolues continueront d'augmenter compte tenu de l'expansion de la demande totale.

La découverte de médicaments et la simulation moléculaire, en expansion à un CAGR de 26,99 %, reflètent l'appétit de l'industrie pharmaceutique pour accélérer le criblage des candidats principaux. La collaboration de Roche avec IBM vise à réduire les délais de repliement des protéines, un avantage commercial tangible qui peut se traduire par une entrée clinique plus précoce. La cybersécurité, l'optimisation logistique, l'accélération de l'apprentissage automatique et la science des matériaux constituent une deuxième vague d'opportunités de croissance alignées sur les jalons réglementaires et les subventions de recherche fédérales.

Par Secteur d'Utilisation Final : Le BFSI en Tête, la Santé en Forte Progression

La cohorte BFSI a capté 28,73 % des revenus de 2024, les équipes de trading quantitatif, les gestionnaires de risques et les équipes de conformité s'étant empressés de tirer parti d'avantages de vitesse même marginaux. Bien que sa domination en termes de taille du marché du calcul quantique aux États-Unis s'atténuera légèrement d'ici 2030, les réglementations progressives telles que Bâle IV et les divulgations de risques cybernétiques de la SEC maintiennent la dynamique des dépenses.

La santé et les sciences de la vie, en progression à un CAGR de 27,07 %, illustrent comment la simulation quantique compresse les délais de R&D pour les produits biologiques et les petites molécules. Les segments gouvernementaux et de défense privilégient les communications sécurisées contre le calcul quantique, tandis que les industries automobile, aérospatiale et énergétique expérimentent la conception de matériaux et l'optimisation de la chaîne d'approvisionnement. Les établissements universitaires, soutenus par les subventions de la NSF, continuent de servir de creusets pour l'innovation algorithmique qui migre ensuite vers les piles commerciales.

Analyse Géographique

La Californie concentre plus de 40 % des sièges sociaux d'entreprises et des centres de recherche engagés sur le marché du calcul quantique aux États-Unis, bénéficiant de la proximité des géants des services cloud et d'un vivier profond de capital-risque. Le laboratoire de Santa Barbara de Google, les installations d'Almaden d'IBM et une constellation de startups fournissent une masse critique de talents, de propriété intellectuelle et de clients pilotes. L'État de Washington complète le leadership de la côte Ouest grâce à la présence de Microsoft à Redmond et à de solides programmes universitaires.

Le Nord-Est progresse grâce au siège quantique d'IBM à New York et aux nœuds académiques du MIT, de Harvard et de Yale. Les incitations au niveau des États, notamment l'initiative de corridor de 100 millions USD de New York, attirent les fabricants de matériel et les essaimages logiciels. La densité des services financiers à New York fournit une demande immédiate pour l'analyse des risques quantiques, tandis que l'écosystème d'innovation de Boston alimente un flux régulier de post-doctorants vers des rôles commerciaux.

Les États du Midwest et du Sud obtiennent des financements fédéraux pour diversifier la participation géographique. Le Colorado s'appuie sur les laboratoires du NIST, l'Illinois exploite le Laboratoire National d'Argonne pour la recherche en réseaux quantiques, et le Texas attire les fournisseurs de matériel grâce à des incitations fiscales. Ces programmes mettent l'accent sur les pipelines de développement de la main-d'œuvre et les capacités de fabrication spécialisées, élargissant la base de talents et de chaîne d'approvisionnement du marché du calcul quantique aux États-Unis au-delà des pôles technologiques historiques.

Paysage Concurrentiel

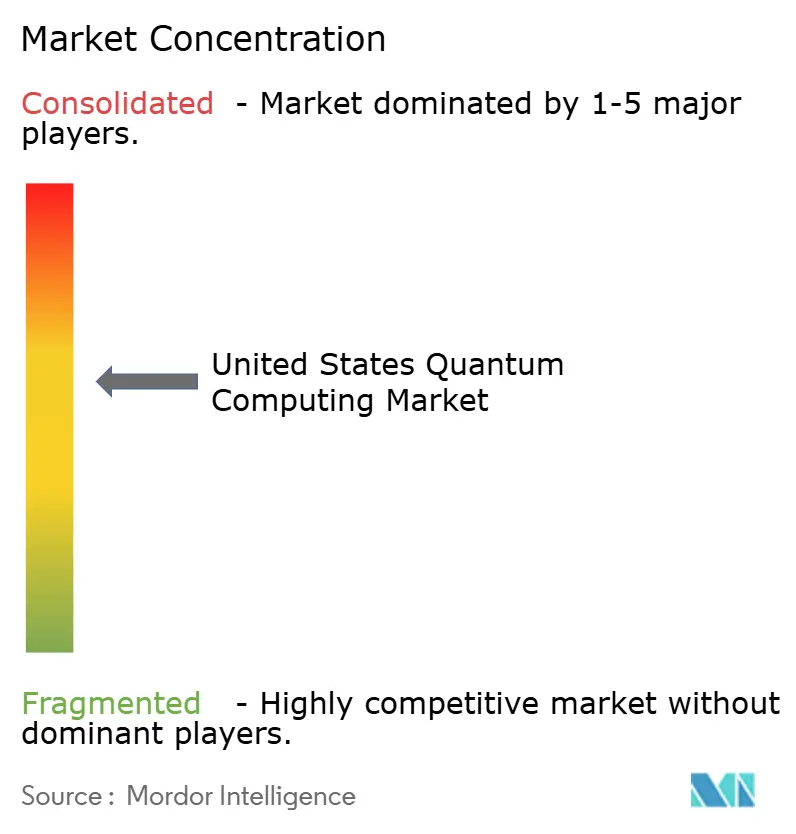

La concurrence s'étend aux géants technologiques, aux acteurs purs bien financés et aux spécialistes de logiciels de niche, produisant une structure modérément fragmentée. IBM est en tête en termes de capacité supraconductrice installée et exploite le plus grand réseau cloud quantique au monde, facturant des frais d'abonnement et proposant des partenariats de co-développement. Google se concentre sur les performances algorithmiques et les benchmarks publics, tandis que Microsoft se concentre sur la tolérance aux pannes topologique, alignant sa feuille de route sur les synergies de la pile Azure.

Rigetti, IonQ et Quantinuum sont pionniers dans le matériel différencié — supraconducteur, à ions piégés et photonique intégré, respectivement — visant à dépasser les acteurs établis en termes de taux d'erreur ou de connectivités de portes. Les dépôts de brevets ont dépassé 3 000 pour IBM seul en 2024, signalant une course aux armements en matière de propriété intellectuelle en escalade. Les fournisseurs de logiciels verticaux tels que Zapata et QC Ware monétisent des boîtes à outils d'algorithmes et des environnements d'exécution hybrides, en partenariat avec plusieurs backends matériels.

Les mouvements stratégiques de 2024 illustrent une commercialisation en maturation : IBM a atteint le jalon des 1 000 qubits, Google a sécurisé une alliance pharmaceutique de 300 millions USD, Microsoft a démontré des qubits de Majorana, et AWS a élargi le catalogue matériel de Braket. Les contrats de défense accordés à Rigetti et les collaborations avec des laboratoires nationaux pour Quantinuum soulignent le double rôle du gouvernement en tant que financeur et premier client. Collectivement, ces développements accélèrent le rythme de l'innovation tout en laissant de la place aux nouveaux entrants pour cibler des niches non desservies telles que les réseaux quantiques et les logiciels d'atténuation des erreurs.

Leaders du Secteur du Calcul Quantique aux États-Unis

IBM Corporation

Google LLC

Microsoft Corporation

Amazon Web Services, Inc.

Rigetti and Co, LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : IBM a lancé l'accès bêta à son système Condor 1 121 qubits pour des clients entreprises sélectionnés, marquant la première phase de commercialisation de son jalon d'utilité quantique.

- Octobre 2024 : IBM a révélé des résultats d'utilité quantique sur des charges de travail d'optimisation utilisant le processeur Condor, démontrant des accélérations tangibles pour les partenaires entreprises.

- Septembre 2024 : Le partenariat de 300 millions USD de Google avec Roche a fait progresser la simulation moléculaire accélérée par le calcul quantique pour les candidats médicaments en oncologie.

- Août 2024 : Microsoft a réalisé la manipulation fiable de fermions de Majorana, une étape critique vers des qubits topologiques tolérants aux pannes.

Périmètre du Rapport sur le Marché du Calcul Quantique aux États-Unis

Le rapport sur le marché du calcul quantique aux États-Unis est segmenté par technologie (recuit quantique, qubits supraconducteurs, qubits à ions piégés, qubits photoniques, qubits topologiques, autres modalités émergentes), modèle de déploiement (sur site, calcul quantique en tant que service basé sur le cloud, hybride), application (découverte de médicaments, modélisation financière, optimisation logistique, cryptographie, science des matériaux, apprentissage automatique, autres applications), secteur d'utilisation final (santé, BFSI, automobile, chimie, énergie, gouvernement, monde académique, informatique, autres secteurs) et géographie (Nord-Est, Midwest, Sud, Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Recuit Quantique |

| Qubits Supraconducteurs |

| Qubits à Ions Piégés |

| Qubits Photoniques |

| Qubits Topologiques |

| Autres Technologies |

| Ordinateurs Quantiques sur Site |

| Calcul Quantique en tant que Service basé sur le Cloud |

| Solutions Hybrides (Classiques + Quantiques) |

| Découverte de Médicaments et Simulation Moléculaire |

| Modélisation Financière et Optimisation de Portefeuille |

| Optimisation de la Logistique, des Itinéraires et de la Chaîne d'Approvisionnement |

| Cryptographie et Cybersécurité |

| Science des Matériaux et Métallurgie |

| Apprentissage Automatique et Accélération de l'IA |

| Autres Applications |

| Santé et Sciences de la Vie |

| Banque, Services Financiers et Assurance (BFSI) |

| Automobile et Aérospatiale |

| Chimie et Matériaux |

| Énergie et Services Publics |

| Gouvernement et Défense |

| Monde Académique et Instituts de Recherche |

| Informatique et Télécommunications |

| Autres Secteurs d'Utilisation Final |

| Par Technologie | Recuit Quantique |

| Qubits Supraconducteurs | |

| Qubits à Ions Piégés | |

| Qubits Photoniques | |

| Qubits Topologiques | |

| Autres Technologies | |

| Par Modèle de Déploiement | Ordinateurs Quantiques sur Site |

| Calcul Quantique en tant que Service basé sur le Cloud | |

| Solutions Hybrides (Classiques + Quantiques) | |

| Par Application | Découverte de Médicaments et Simulation Moléculaire |

| Modélisation Financière et Optimisation de Portefeuille | |

| Optimisation de la Logistique, des Itinéraires et de la Chaîne d'Approvisionnement | |

| Cryptographie et Cybersécurité | |

| Science des Matériaux et Métallurgie | |

| Apprentissage Automatique et Accélération de l'IA | |

| Autres Applications | |

| Par Secteur d'Utilisation Final | Santé et Sciences de la Vie |

| Banque, Services Financiers et Assurance (BFSI) | |

| Automobile et Aérospatiale | |

| Chimie et Matériaux | |

| Énergie et Services Publics | |

| Gouvernement et Défense | |

| Monde Académique et Instituts de Recherche | |

| Informatique et Télécommunications | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du calcul quantique aux États-Unis en 2025 ?

Il est évalué à 630 millions USD en 2025 et devrait croître pour atteindre 1,7 milliard USD d'ici 2030.

Quelle technologie domine actuellement les déploiements commerciaux ?

Les qubits supraconducteurs représentent 47,83 % des revenus de 2024, soutenus par une mise à l'échelle rapide du nombre de qubits.

Quel est le segment d'utilisation final à la croissance la plus rapide ?

La santé et les sciences de la vie se développent à un CAGR de 27,07 % jusqu'en 2030 grâce à la découverte de médicaments assistée par le calcul quantique.

Pourquoi les services cloud sont-ils essentiels à l'adoption ?

Les modèles de calcul quantique en tant que service basés sur le cloud suppriment les obstacles aux dépenses d'investissement, captant 59,73 % des dépenses de déploiement de 2024.

Quel défi de la chaîne d'approvisionnement contraint le plus la montée en puissance du matériel ?

La capacité nationale limitée de fabrication de réfrigérateurs à dilution impose des délais de livraison de 12 à 18 mois et alourdit les coûts des projets.

Dernière mise à jour de la page le: