Taille et part du marché des lasers à cavité verticale émettant par la surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 6.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.64% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers à cavité verticale émettant par la surface par Mordor Intelligence

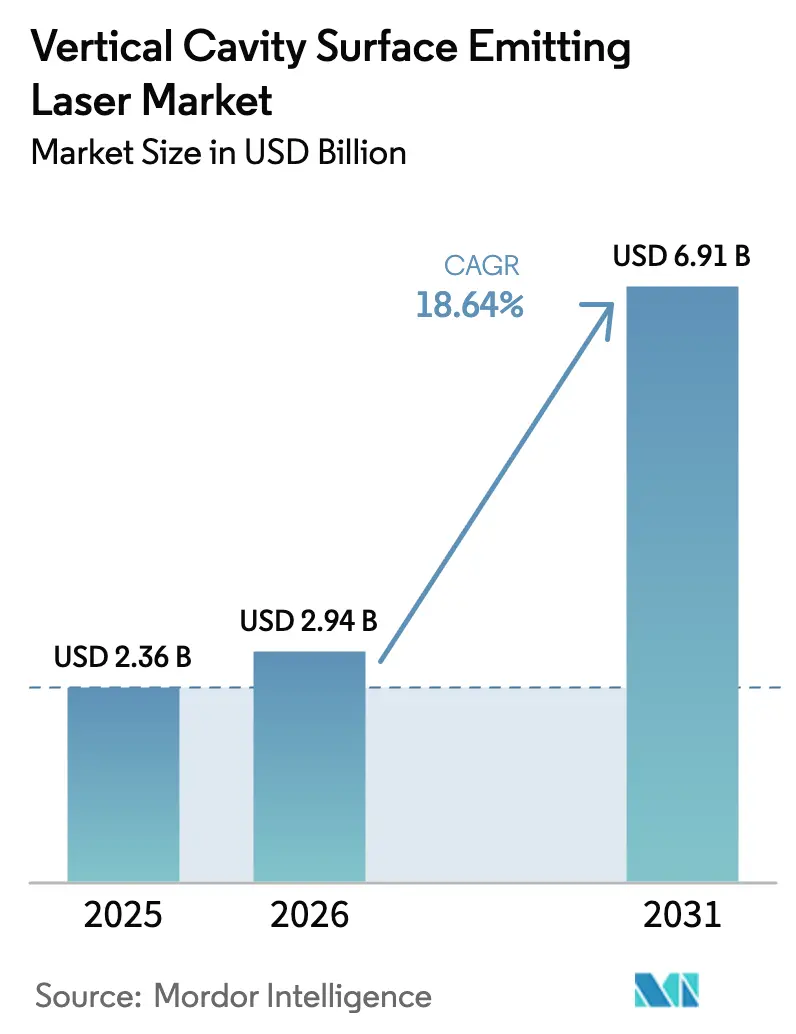

La taille du marché des lasers à cavité verticale émettant par la surface était de 2,94 milliards USD en 2026 et devrait atteindre 6,91 milliards USD d'ici 2031, avec un CAGR de 18,64 %. La demande se déplace des capteurs 3D traditionnels vers des interconnexions optiques à 200 gigabits par voie au sein des centres de données hyperscale optimisés pour l'IA, ainsi que vers des réseaux multi-jonctions alimentant le LiDAR à état solide pour l'autonomie de niveau 3. Les mandats d'infrastructure d'IA souveraine en Amérique du Nord et en Europe favorisent les liaisons VCSEL par rapport à la photonique sur silicium énergivore pour les distances inférieures à 300 mètres, tandis que les équipementiers automobiles intègrent des réseaux avec une consommation d'énergie allant de 70 watts à 400 watts pour satisfaire aux règles d'avertissement de collision frontale. Les fournisseurs de plaquettes épitaxiales réallouent la capacité des fours de l'arséniure de gallium vers le phosphure d'indium, même si les contraintes de rendement limitent l'approvisionnement à court terme en grandes longueurs d'onde. Les dispositifs à infrarouge à ondes courtes gagnent du terrain grâce à des fenêtres de sécurité oculaire plus larges, et les prototypes de nitrure de gallium sur silicium promettent des avancées en matière de coût dans le domaine de la lumière visible, ce qui pourrait ouvrir des applications en réalité augmentée et en diagnostic médical.

Principaux enseignements du rapport

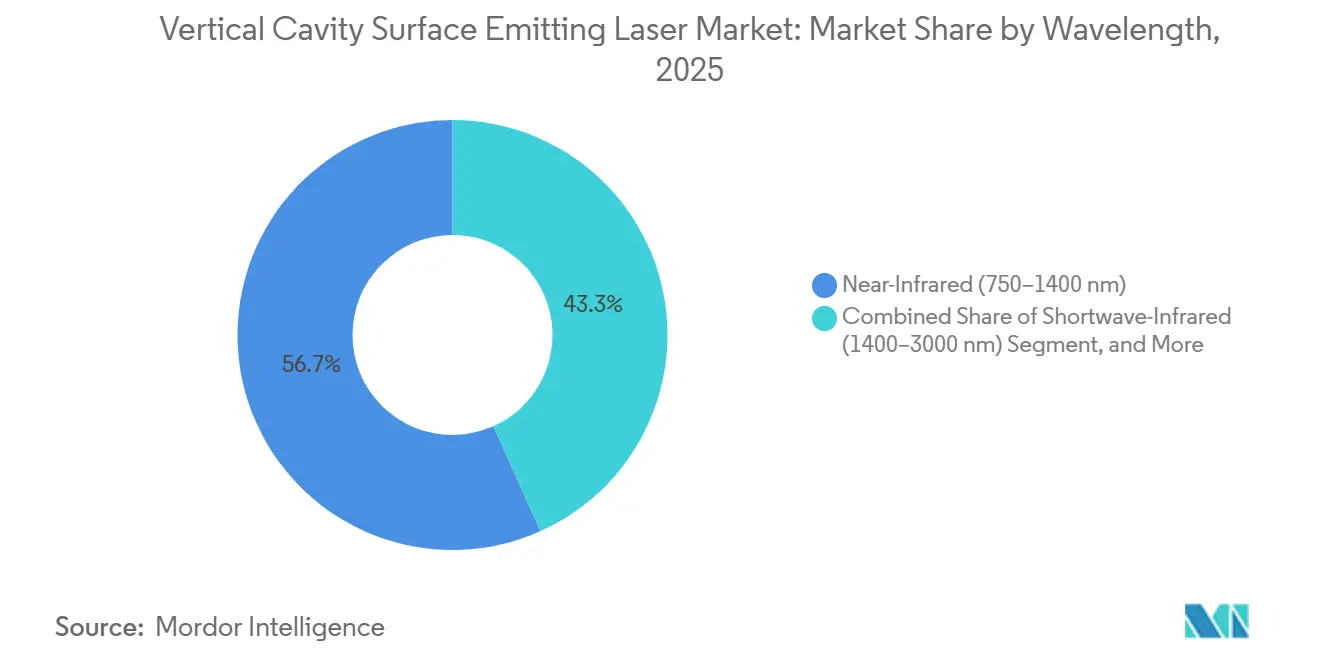

- Par longueur d'onde, les dispositifs proche infrarouge détenaient 56,72 % de la part des revenus en 2025 ; l'infrarouge à ondes courtes devrait se développer à un CAGR de 19,37 % jusqu'en 2031.

- Par taille de puce, les formats 0,06-0,4 mm² représentaient 39,14 % de la part de marché des lasers à cavité verticale émettant par la surface en 2025, tandis que les puces de 1,0-7,5 mm² devraient croître à un CAGR de 19,61 % jusqu'en 2031.

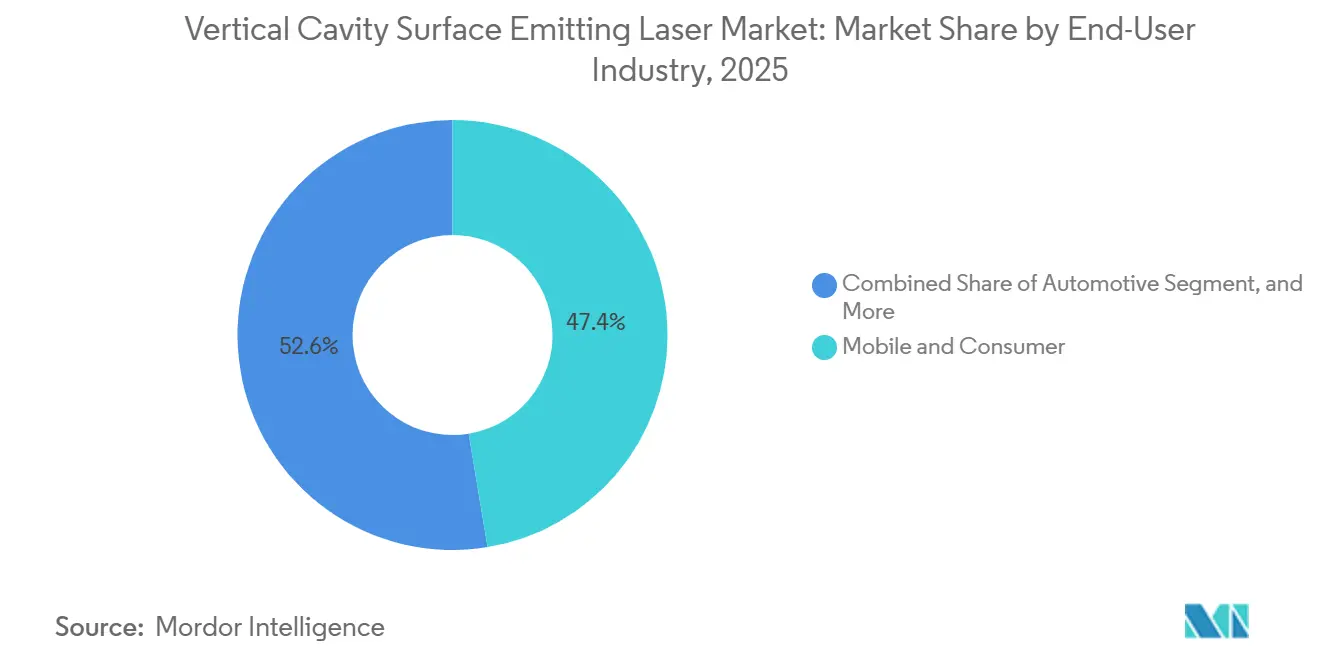

- Par secteur d'utilisation final, l'électronique mobile et grand public était en tête avec 47,39 % de la part des revenus en 2025 ; l'automobile devrait enregistrer le CAGR le plus rapide de 19,89 % jusqu'en 2031.

- Par application, les émetteurs-récepteurs datacom représentaient 42,62 % de la taille du marché des lasers à cavité verticale émettant par la surface en 2025, et le LiDAR ADAS progresse à un CAGR de 20,56 % jusqu'en 2031.

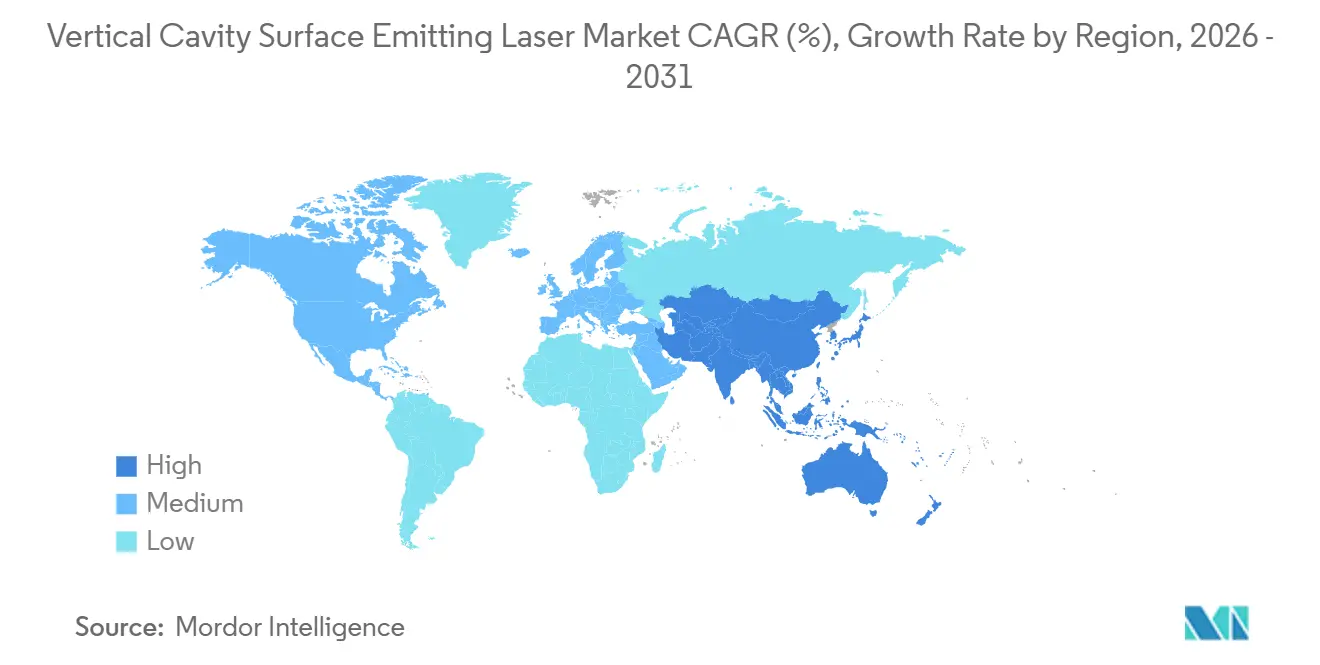

- Par géographie, la région Asie-Pacifique dominait avec une part de 35,77 % en 2025, tandis que le Moyen-Orient est positionné pour le CAGR le plus rapide de 19,73 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lasers à cavité verticale émettant par la surface

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des liaisons optiques basées sur les VCSEL dans les centres de données hyperscale optimisés pour l'IA | +4.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration rapide des réseaux VCSEL de détection 3D dans les smartphones haut de gamme et milieu de gamme | +3.8% | Mondial, porté par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers les VCSEL à grande longueur d'onde (1,3 µm) permettant des modules biométriques sous l'écran | +2.9% | Asie-Pacifique et Europe, avec une adoption précoce dans les segments de smartphones haut de gamme | Moyen terme (2-4 ans) |

| VCSEL multi-jonctions alimentant le LiDAR à état solide haute résolution pour l'ADAS | +3.6% | Europe, Amérique du Nord et Chine, portés par les mandats de sécurité automobile | Long terme (≥ 4 ans) |

| Plateformes VCSEL GaN sur Si réduisant le coût par émetteur et élargissant les marchés de la lumière visible | +2.1% | Mondial, avec une montée en puissance de la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la relocalisation des semi-conducteurs accélérant la création de nouvelles usines VCSEL | +1.8% | Amérique du Nord et Europe, avec des retombées au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des liaisons optiques basées sur les VCSEL dans les centres de données hyperscale optimisés pour l'IA

Les opérateurs hyperscale passent de voies à 100 gigabits à des voies à 200 gigabits pour satisfaire le trafic est-ouest qui croît 4,2 fois plus vite que les charges de travail cloud traditionnelles. Les réseaux bidimensionnels à 64 émetteurs offrent désormais un débit de 1,6 térabit par module, réduisant le coût des émetteurs-récepteurs de 18 % par gigabit et abaissant la consommation d'énergie à 3,8 watts par térabit par rapport aux alternatives en photonique sur silicium.[1]Coherent Corporation, "Produits et solutions," coherent.com Les modules en façade cèdent la place aux optiques co-packagées qui placent les puces VCSEL sur les ASIC de commutation, réduisant la latence de saut de 12 nanosecondes et favorisant les liaisons multimodes à courte portée. Alors que Microsoft Azure et d'autres fournisseurs s'efforcent d'atteindre des ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,15, l'avantage en termes d'efficacité des VCSEL renforce le marché des lasers à cavité verticale émettant par la surface. Les usines à forte intensité de capital financées par les subventions de la loi CHIPS garantissent la sécurité de l'approvisionnement local et accélèrent les cycles de qualification des produits.

Intégration rapide des réseaux VCSEL de détection 3D dans les smartphones haut de gamme et milieu de gamme

Les marques de smartphones ont intégré des illuminateurs à inondation à 940 nanomètres dans des appareils dont le prix est inférieur à 400 USD, doublant la base d'unités adressables entre 2024 et 2027. Les nouveaux projecteurs de points dépassent 1,2 watt de puissance de crête tout en déverrouillant les visages en moins de 0,4 seconde sous une lumière solaire intense.[2]Lumentum Operations LLC, "Produits et applications VCSEL," lumentum.com Les modules monolithiques compacts de 2,4 mm × 3,2 mm réduisent l'espace sur la carte de 34 %, facilitant l'adoption dans les charnières pliables et les appareils portables. La qualité des cartes de profondeur prend en charge les filtres de réalité augmentée sur l'appareil et la navigation gestuelle, tandis que les volumes intersectoriels avec les caméras d'habitacle automobile réduisent le coût des puces de 0,14 USD par an. L'étendue des cas d'utilisation soutient une croissance à deux chiffres pour le marché des lasers à cavité verticale émettant par la surface, même si les expéditions globales de smartphones plafonnent.

Transition vers les VCSEL à grande longueur d'onde à 1,3 µm permettant des modules biométriques sous l'écran

L'émission à 1 300 nanomètres traverse les empilements de diodes électroluminescentes organiques avec 2,8 dB de perte en moins que la lumière à 940 nanomètres, permettant une capture sécurisée des empreintes digitales sous des écrans de 1,2 millimètre. L'efficacité de conversion électrique-optique dépasse désormais 28 %, réduisant la consommation de la batterie à 12 milliwatts par événement de déverrouillage. Cependant, les plaquettes de phosphure d'indium présentent un coût supérieur de 62 % et ne donnent qu'un rendement de 74 % à 78 %, ce qui contraint l'approvisionnement.[3]Bibliothèque numérique IEEE Xplore, "Actes de conférences et revues," ieeexplore.ieee.org Les fournisseurs d'équipements s'efforcent d'atteindre des rendements supérieurs à 82 % d'ici fin 2026, une étape qui pourrait ouvrir les smartphones milieu de gamme à grand volume aux capteurs à grande longueur d'onde. En attendant, les appareils haut de gamme et les scanners médicaux ancreront la demande, garantissant un pool de revenus stable pour le marché des lasers à cavité verticale émettant par la surface.

VCSEL multi-jonctions alimentant le LiDAR à état solide haute résolution pour l'ADAS

Les empilements à trois à cinq jonctions offrent désormais une puissance de crête de 70 watts à 400 watts, permettant la détection de piétons à 200 mètres et satisfaisant aux protocoles Euro NCAP 5 étoiles pour les véhicules de 2026. Les équipementiers automobiles préfèrent les architectures à état solide car elles réduisent les coûts des capteurs de 1 200 USD à 380 USD par unité et améliorent le temps moyen entre les pannes par rapport aux scanners mécaniques. L'élan réglementaire, notamment le Règlement général européen sur la sécurité, crée une demande non discrétionnaire qui propulse le marché des lasers à cavité verticale émettant par la surface bien au-delà des cycles de l'électronique grand public. La conception thermique reste difficile, mais les avancées dans le refroidissement par microcanaux laissent entrevoir la possibilité d'un fonctionnement en onde continue pour les futurs véhicules autonomes à grande vitesse sur autoroute.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rendement limité de l'épitaxie VCSEL à base d'InP contraignant l'approvisionnement en grandes longueurs d'onde | -2.4% | Mondial, avec un impact aigu dans les usines de plaquettes épitaxiales en Asie-Pacifique | Court terme (≤ 2 ans) |

| Portée optique courte par rapport à la photonique sur silicium dans les architectures de centres de données de nouvelle génération | -1.8% | Amérique du Nord et Europe, concentrées dans les centres de données hyperscale | Moyen terme (2-4 ans) |

| La concentration de la propriété intellectuelle augmente les coûts de licence pour les nouveaux fournisseurs de VCSEL | -1.3% | Mondial, avec des barrières plus élevées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Des réglementations strictes sur la sécurité oculaire limitent la puissance de sortie dans les applications d'habitacle automobile | -1.1% | Europe et Amérique du Nord, portées par la conformité à la norme IEC 60825 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rendement limité de l'épitaxie VCSEL à base d'InP contraignant l'approvisionnement en grandes longueurs d'onde

Les densités de défauts dans les plaquettes de phosphure d'indium restent 2,3 fois plus élevées que dans l'arséniure de gallium, supprimant le rendement et maintenant les coûts des puces à 1,80 USD au-dessus de ceux des équivalents à 940 nanomètres, une charge pour les gadgets grand public sensibles aux prix. Les prix des substrats s'élèvent en moyenne à 420 USD pour une plaquette de 3 pouces, tandis que les réacteurs de dépôt chimique en phase vapeur aux organométalliques ne fonctionnent qu'à 68 % d'utilisation, loin des économies d'échelle. Les expansions planifiées d'une valeur de 48 millions USD n'atteindront pas leur pleine production avant fin 2027, prolongeant les pénuries pour les capteurs sous l'écran et les liaisons datacom à longue portée. Le goulot d'étranglement entrave temporairement la croissance par ailleurs robuste du marché des lasers à cavité verticale émettant par la surface.

Portée optique courte par rapport à la photonique sur silicium dans les centres de données de nouvelle génération

Les liaisons multimodes VCSEL plafonnent à environ 300 mètres à des vitesses de 400 gigabits, tandis que la photonique sur silicium monomode couvre 2 à 10 kilomètres. Les modules de photonique sur silicium co-packagés consomment déjà 4,2 watts par térabit et réduisent la latence de saut de 18 nanosecondes. Les hyperscalers disposant de structures à l'échelle d'un campus doivent ajouter des câbles optiques actifs ou des architectures hybrides lorsque la portée des VCSEL s'avère insuffisante, ce qui gonfle les dépenses d'investissement. Les prototypes VCSEL monomodes à alignement de précision promettent une portée de 2 kilomètres, mais le budget d'emballage augmente de 2,40 USD par émetteur-récepteur, et les expéditions en volume sont peu probables avant 2028. Cet écart technique détourne l'élan du marché des lasers à cavité verticale émettant par la surface au sein des très grandes salles de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par longueur d'onde : la sécurité oculaire stimule l'élan de l'infrarouge à ondes courtes

Les dispositifs proche infrarouge, allant de 750 nanomètres à 1 400 nanomètres, contrôlaient 56,72 % des revenus en 2025, un segment d'ancrage pour les émetteurs-récepteurs datacom et les caméras de profondeur pour smartphones. Les émetteurs à infrarouge à ondes courtes entre 1 400 nanomètres et 3 000 nanomètres se développent à un CAGR de 19,37 % en raison de limites IEC 60825 plus souples qui permettent une puissance optique 10 fois plus élevée, un facteur déterminant pour les systèmes de surveillance d'habitacle qui doivent scanner au-delà de 1,2 mètre sans déclencher d'avertissements de danger rétinien.

Lumentum a documenté une croissance de 34 % d'une année sur l'autre des expéditions d'infrarouge à ondes courtes en 2025, avec des fournisseurs de rang 1 automobile intégrant des réseaux à 1 550 nanomètres dans les affichages tête haute. Les longueurs d'onde rouges inférieures à 750 nanomètres continuent de décliner à mesure que les souris optiques cèdent la place aux interfaces capacitives. Des chaînes d'approvisionnement bifurquées émergent : les usines d'arséniure de gallium privilégient les commandes à grand volume pour 850 nanomètres et 940 nanomètres, tandis que les spécialistes du phosphure d'indium visent les marges automobiles et médicales, remodelant collectivement le marché des lasers à cavité verticale émettant par la surface.

Par taille de puce : les réseaux grand format satisfont les budgets de puissance LiDAR

Les empreintes de 0,06-0,4 mm² détenaient une part de 39,14 % en 2025, car elles équilibrent la charge thermique avec les performances de reconnaissance faciale dans les smartphones. Pour atteindre le seuil d'irradiance de 8 kW/cm² requis pour un LiDAR à 200 mètres, les formats allant de 1,0 à 7,5 mm² connaissent un taux de croissance annuel impressionnant de 19,61 %. Cette croissance est portée par la demande croissante de systèmes LiDAR haute performance dans des applications telles que les véhicules autonomes, la robotique et les technologies de cartographie avancées, où des capacités de détection précises et efficaces sont essentielles.

ams OSRAM livre désormais des réseaux multi-jonctions de 3,5 mm² atteignant des pics de 100 watts pour les voitures particulières de milieu de gamme. Les puces de 7,2 mm² de TRUMPF ont démontré des impulsions de 400 watts, bien que limitées à des cycles de service de 0,8 %, ce qui a conduit à la mise en œuvre de programmes de refroidissement par microcanaux. Les grandes surfaces de puces donnent un rendement de 72 % contre 88 % pour les tailles moyennes, ce qui incite à l'analyse des lignes de fabrication pour atténuer les rebuts. Le changement d'échelle met en évidence la façon dont l'adoption de l'ADAS reconfigure les pools de revenus au sein du marché des lasers à cavité verticale émettant par la surface.

Par secteur d'utilisation final : l'automobile devient le secteur à la croissance la plus rapide

L'électronique mobile et grand public représentait 47,39 % de la demande en 2025, alimentée par la détection 3D dans les téléphones portables, les tablettes et les casques de réalité étendue. Portés par l'Euro NCAP et les mandats chinois, le LiDAR à état solide est devenu indispensable dans les systèmes automobiles modernes. Cette évolution a propulsé la demande automobile à un CAGR de 19,89 %, dépassant significativement la croissance grand public de 4,2 points de pourcentage. L'accent croissant mis sur la sécurité et la conformité réglementaire a encore consolidé le rôle du LiDAR à état solide en tant que composant essentiel sur le marché automobile.

La suite réglementaire européenne fait passer le contenu en dollars VCSEL par véhicule de 18 USD en 2024 à 64 USD en 2028. Lumentum a signalé une croissance de 52 % des expéditions automobiles pour l'exercice 2025. Les segments des télécommunications et du médical restent stables, tandis que le secteur du traitement industriel exploite la densité d'énergie des VCSEL pour le soudage plastique et le frittage laser sélectif. La traction réglementaire, plutôt que les cycles de renouvellement grand public, gouverne de plus en plus la trajectoire du marché des lasers à cavité verticale émettant par la surface.

Par application : le LiDAR ADAS dépasse la croissance héritée du datacom

Le datacom représente encore 42,62 % du volume de déploiement, ancré par les modules à 100 gigabits et 400 gigabits dans les structures d'entreprise. Les réseaux multi-jonctions, qui permettent une résolution de profondeur au centimètre même à des vitesses autoroutières, stimulent une croissance significative sur le marché du LiDAR ADAS. Cette technologie contribue à un CAGR robuste de 20,56 %, soulignant son rôle essentiel dans l'amélioration des systèmes d'aide à la conduite avancés.

Au-delà des systèmes d'avertissement de collision frontale, les habitacles adoptent des caméras de contrôle gestuel pour réduire la distraction du conducteur de 18 %, ouvrant des emplacements d'émetteurs supplémentaires. La reconnaissance faciale, la détection de proximité et la mise au point automatique laser restent des niches importantes mais matures, tandis que les pilotes de diagnostic médical exploitent la lumière à 1 550 nanomètres pour la surveillance non invasive de la glycémie. L'élargissement de la gamme d'applications maintient la résilience du marché des lasers à cavité verticale émettant par la surface, même si un seul usage final stagne.

Analyse géographique

En 2025, la région Asie-Pacifique commandait une part dominante de 35,77 %, soutenue par les usines épitaxiales taïwanaises et japonaises fonctionnant à un taux d'utilisation impressionnant de 82 %. Cette solide performance met en évidence le rôle central de la région sur le marché mondial des semi-conducteurs, portée par les avancées des capacités de fabrication et une demande robuste pour les technologies de pointe. Pendant ce temps, l'investissement de 28 milliards CNY de la Chine dans son fonds de semi-conducteurs composés cible stratégiquement l'autosuffisance dans les technologies à 850 nanomètres et 940 nanomètres d'ici 2027, reflétant l'engagement du pays à réduire sa dépendance aux importations et à renforcer son écosystème national de semi-conducteurs.

Coherent et Lumentum ont étendu leurs activités en Amérique du Nord, renforcées par 1,8 milliard USD de subventions de la loi CHIPS, qui atténuent les risques d'approvisionnement pour les hyperscalers en garantissant une chaîne d'approvisionnement plus stable et sécurisée. Ce financement soutient le développement de technologies photoniques avancées essentielles pour les centres de données hyperscale. Pendant ce temps, l'Europe, centrée sur la ceinture photonique allemande, bénéficie de sa proximité avec les usines de rang 1 automobile, ce qui réduit non seulement les délais de livraison des VCSEL de 14 semaines à seulement 9, mais améliore également les opportunités de collaboration avec les principaux constructeurs automobiles, favorisant l'innovation dans les applications photoniques.

Les fonds souverains investissent de plus en plus dans des campus hyperscale en Arabie Saoudite et aux Émirats arabes unis, stimulant un CAGR projeté de 19,73 % au Moyen-Orient et en Afrique. Ces investissements visent à soutenir la formation de grands modèles de langage localisés, essentiels pour faire progresser les capacités technologiques régionales. De plus, la diversification géographique joue un rôle clé dans l'atténuation des risques politiques liés à la chaîne d'approvisionnement, renforçant ainsi le marché mondial des lasers à cavité verticale émettant par la surface et assurant sa résilience face aux incertitudes géopolitiques.

Paysage concurrentiel

La capacité épitaxiale mondiale est modérément concentrée, les cinq premières entreprises représentant environ 68 %. Cependant, l'emballage en aval reste fragmenté, avec plus de 30 intégrateurs. Les acteurs établis étendent leur avantage grâce à des lignes intégrées verticalement de la plaquette au module, qui réduisent les coûts de 14 % à 18 % par rapport aux pairs sans usine. Coherent a ajouté 14 brevets sur la gestion thermique des réseaux en 2025, portant son portefeuille à 420 familles et renforçant ses positions dans le LiDAR automobile.

Les nouveaux entrants font face à un plafond de marge brute à 32 % en raison de frais de licence de 0,18 à 0,24 USD par puce pour le savoir-faire en réflecteur de Bragg distribué et en ouverture d'oxyde, notamment en l'absence de licences croisées. Ces frais de licence ont un impact significatif sur la rentabilité des nouveaux acteurs du marché, créant un environnement difficile pour ceux qui n'ont pas de partenariats établis ou de technologies propriétaires. Pendant ce temps, les concurrents utilisant le nitrure de gallium sur silicium attirent les acheteurs en réalité augmentée et médical en réduisant les prix des émetteurs de lumière visible jusqu'à 28 %. Cette stratégie de prix agressive encourage les acheteurs à diversifier leur base de fournisseurs, remodelant potentiellement le paysage concurrentiel dans ces domaines d'application.

Les architectures monomodes pour les liaisons datacom à 2 kilomètres restent un espace vierge car la photonique sur silicium domine aujourd'hui, mais plusieurs fournisseurs de VCSEL ont rejoint des consortiums d'optiques co-packagées pour co-développer des réseaux montés sur ASIC de commutation qui éliminent les modules en façade. Ces alliances pourraient modifier les parts de marché dans les clusters d'IA à haute bande passante, ajoutant un nouvel élan au marché des lasers à cavité verticale émettant par la surface.

Leaders du secteur des lasers à cavité verticale émettant par la surface

Coherent Corporation

Lumentum Operations LLC

Hamamatsu Photonics KK

TRUMPF Group

ams OSRAM AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Vertilite a obtenu

- Novembre 2025 : Lumentum a lancé les réseaux M-Series de 100 watts et 400 watts destinés aux LiDAR à 128 lignes et 256 lignes, permettant la détection de véhicules à 200 mètres.

- Octobre 2025 : Coherent a annoncé une expansion de 180 millions USD en phosphure d'indium en Pennsylvanie pour augmenter la production de plaquettes à 1,3 µm et 1,55 µm de 42 %.

- Septembre 2025 : ams OSRAM a lancé un capteur de proximité de 2,4 mm × 3,2 mm intégrant un VCSEL et un récepteur à temps de vol, réduisant l'espace sur la carte de 34 %.

Portée du rapport mondial sur le marché des lasers à cavité verticale émettant par la surface

Le rapport sur le marché des lasers à cavité verticale émettant par la surface est segmenté par longueur d'onde (rouge, proche infrarouge, infrarouge à ondes courtes), taille de puce (0,02-0,06 mm², 0,06-0,4 mm², 0,4-1,3 mm², 1,0-7,5 mm²), secteur d'utilisation final (télécommunications, mobile et grand public, automobile, médical, industriel, aérospatiale et défense), application (datacom, reconnaissance faciale et caméra de profondeur, reconnaissance gestuelle, détection de proximité, mise au point automatique laser, scan de l'iris, diagnostic médical, LiDAR ADAS, traitement industriel, souris optique, autre application) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Rouge (650–750 nm) |

| Proche infrarouge (750–1400 nm) |

| Infrarouge à ondes courtes (1400–3000 nm) |

| 0,02 – 0,06 mm² |

| 0,06 – 0,4 mm² |

| 0,4 – 1,3 mm² |

| 1,0 – 7,5 mm² |

| Télécommunications |

| Mobile et grand public |

| Automobile |

| Médical |

| Industriel |

| Aérospatiale et défense |

| Datacom |

| Reconnaissance faciale et caméra de profondeur |

| Reconnaissance gestuelle |

| Détection de proximité |

| Mise au point automatique laser |

| Scan de l'iris |

| Diagnostic médical |

| LiDAR ADAS |

| Traitement industriel |

| Souris optique |

| Autre application |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par longueur d'onde | Rouge (650–750 nm) | ||

| Proche infrarouge (750–1400 nm) | |||

| Infrarouge à ondes courtes (1400–3000 nm) | |||

| Par taille de puce | 0,02 – 0,06 mm² | ||

| 0,06 – 0,4 mm² | |||

| 0,4 – 1,3 mm² | |||

| 1,0 – 7,5 mm² | |||

| Par secteur d'utilisation final | Télécommunications | ||

| Mobile et grand public | |||

| Automobile | |||

| Médical | |||

| Industriel | |||

| Aérospatiale et défense | |||

| Par application | Datacom | ||

| Reconnaissance faciale et caméra de profondeur | |||

| Reconnaissance gestuelle | |||

| Détection de proximité | |||

| Mise au point automatique laser | |||

| Scan de l'iris | |||

| Diagnostic médical | |||

| LiDAR ADAS | |||

| Traitement industriel | |||

| Souris optique | |||

| Autre application | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des lasers à cavité verticale émettant par la surface ?

Le marché a atteint 2,94 milliards USD en 2026 et devrait atteindre 6,91 milliards USD d'ici 2031.

Quelle application connaît la croissance la plus rapide pour les VCSEL ?

Le LiDAR ADAS est en tête avec un CAGR de 20,56 % jusqu'en 2031, les constructeurs automobiles adoptant la détection de profondeur à état solide pour satisfaire aux mandats de sécurité.

Pourquoi les VCSEL à infrarouge à ondes courtes gagnent-ils du terrain ?

Les limites de classe 1 de la norme IEC 60825 permettent une puissance optique plus élevée à 1 550 nanomètres, offrant une portée plus longue et un fonctionnement plus sûr pour la surveillance d'habitacle automobile.

Comment les centres de données hyperscale utilisent-ils la technologie VCSEL ?

Les opérateurs déploient des liaisons multimodes à 200 gigabits par voie et des optiques co-packagées pour prendre en charge les clusters d'entraînement d'IA à forte bande passante avec des budgets d'énergie réduits.

Quelle région devrait enregistrer le taux de croissance le plus élevé ?

Le Moyen-Orient projette un CAGR de 19,73 % en raison des investissements souverains dans l'infrastructure d'IA localisée.

Quel obstacle de fabrication limite l'approvisionnement en VCSEL à grande longueur d'onde ?

Les rendements épitaxiaux du phosphure d'indium restent inférieurs à 78 %, augmentant les coûts des puces et contraignant la disponibilité des dispositifs à 1,3 µm et 1,55 µm.

Dernière mise à jour de la page le: