Taille et part du marché des services de paie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

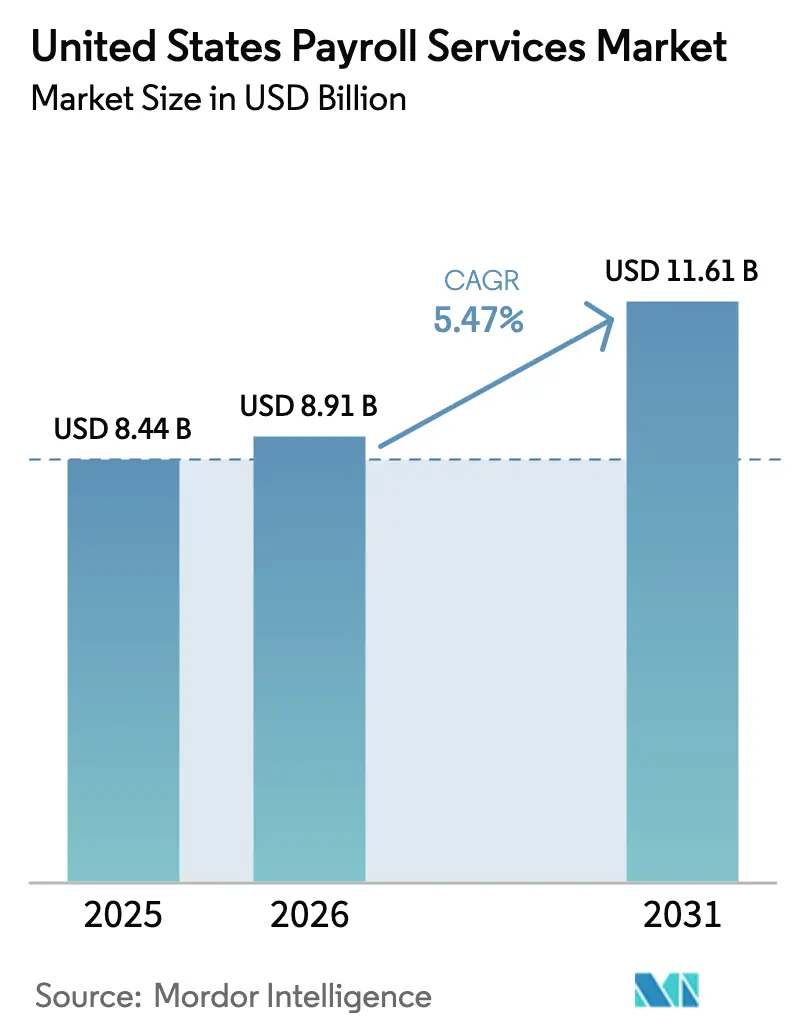

| Taille du marché de l'année de base (2025) | 8.44 Milliards de dollars |

| Taille du Marché (2026) | 8.91 Milliards de dollars |

| Taille du Marché (2031) | 11.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de paie aux États-Unis par Mordor Intelligence

La taille du marché des services de paie aux États-Unis devrait croître de 8,44 milliards USD en 2025 à 8,91 milliards USD en 2026 et devrait atteindre 11,61 milliards USD d'ici 2031, à un CAGR de 5,47 % sur la période 2026-2031. La croissance de la demande est alimentée par une complexité réglementaire croissante, des évolutions technologiques rapides et une attention accrue des employeurs à la maîtrise des coûts. Les employeurs doivent désormais se conformer au seuil de rémunération des heures supplémentaires de 43 888 USD fixé par le Département du travail des États-Unis en juillet 2024, ce qui oblige à moderniser les systèmes de paie hérités[1]Département du travail des États-Unis, « Modifications de la réglementation sur les heures supplémentaires », DOL.gov.. Vingt-trois États gèrent également des régimes de congés familiaux et médicaux payés avec des bases salariales et des calendriers de cotisation uniques, amplifiant la charge de conformité pesant sur les employeurs multi-États. Les petites entreprises, dont la plupart manquent d'expertise interne en matière de paie, externalisent de plus en plus pour contenir les coûts administratifs, protéger les données et maintenir l'exactitude. Parallèlement, la paie intégrée proposée par les plateformes fintech élargit la base adressable du marché des services de paie aux États-Unis en fusionnant les fonctionnalités de paiement, d'avantages sociaux et de fiscalité sous une interface utilisateur unique.

Principaux enseignements du rapport

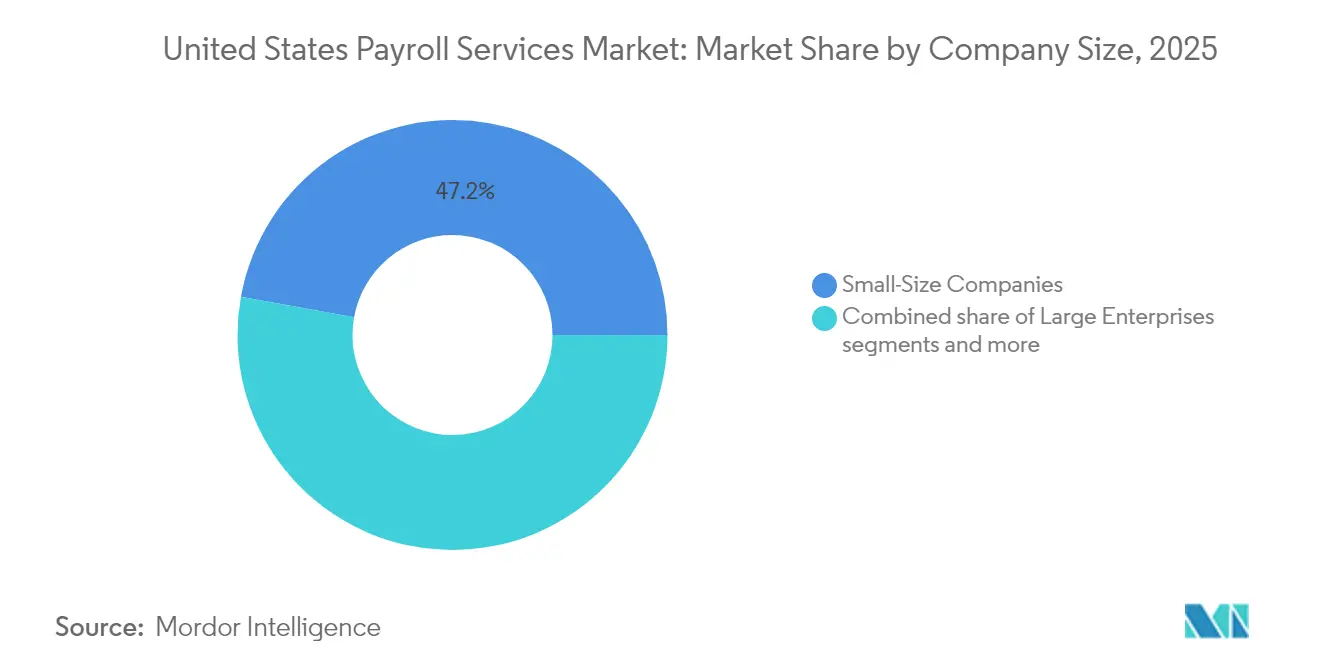

- Par taille d'entreprise, les petites entreprises détenaient 47,15 % de la part de marché des services de paie aux États-Unis en 2025, tandis que les petites entreprises devraient enregistrer le CAGR le plus rapide de 10,95 % jusqu'en 2031.

- Par utilisateur final, le secteur de la santé représentait 21,05 % de la taille du marché des services de paie aux États-Unis en 2025 ; le secteur informatique devrait afficher le CAGR le plus élevé de 10,49 % jusqu'en 2031.

- Par géographie, le Sud dominait avec 34,98 % de la part de marché des services de paie aux États-Unis en 2025, tandis que l'Ouest progresse à un CAGR de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de paie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor de l'adoption de la paie en nuage | +1.8% | National ; gains précoces dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Complexité croissante des obligations fiscales et sociales multi-États | +2.1% | National ; plus marqué dans les corridors multi-États du Sud et de l'Ouest | Long terme (≥ 4 ans) |

| Externalisation des PME pour réduire la charge administrative | +1.5% | National ; concentré dans le Midwest à forte densité industrielle | Court terme (≤ 2 ans) |

| Convergence des plateformes de gestion du capital humain et de paie | +1.2% | National ; axé sur les grandes entreprises dans les centres financiers du Nord-Est | Moyen terme (2-4 ans) |

| Accès aux salaires acquis intégré dans les suites de paie | +1.3% | National, avec adoption précoce dans les pôles du secteur des services | Court terme (≤ 2 ans) |

| Détection des anomalies par intelligence artificielle réduisant les coûts d'erreur | +1.6% | National, adoption la plus forte dans les systèmes de paie à grande échelle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption de la paie en nuage

La migration vers le nuage s'accélère car les employeurs préfèrent les plateformes qui offrent des mises à jour automatiques, une accessibilité 24h/24 et 7j/7, et des coûts d'infrastructure réduits. L'architecture en nuage d'ADP traite déjà la paie de plus de 41 millions de travailleurs, illustrant la scalabilité et la fiabilité du modèle[2]Équipe éditoriale ADP, « Le potentiel de la paie en 2025 », ADP.com.. Pour les petites et moyennes entreprises, un déploiement en nuage se conclut généralement en quelques jours, bien plus rapidement que les semaines exigées par les installations sur site. Les mises à jour logicielles transparentes suppriment la nécessité d'une maintenance informatique continue et réduisent le risque de perturbation. Un chiffrement renforcé associé à des certifications de type SOC 2 garantit la sécurité des données, un critère qui occupe désormais une place aussi importante que le coût dans les critères de sélection des fournisseurs. Collectivement, ces avantages maintiennent des taux d'adoption élevés sur le marché des services de paie aux États-Unis.

Complexité croissante de la conformité fiscale et sociale multi-États

Les employeurs opérant dans plusieurs juridictions naviguent entre des régimes d'imposition sur le revenu divergents allant de 2,5 % en Caroline du Nord à 11,5 % dans le New Jersey, plus deux États qui n'en prélèvent aucun[3]Association américaine de la paie, « Programmes étatiques de congés familiaux payés », Payroll.org.. Le télétravail élargit davantage l'exposition à de multiples bases salariales et primes de congés familiaux payés, compliquant les calculs et augmentant le risque d'audit. La règle fédérale sur les heures supplémentaires de juillet 2024 a élargi les bassins d'éligibilité et introduit de nouveaux seuils salariaux, alourdissant les exigences administratives. Les entreprises considèrent de plus en plus l'externalisation comme une forme de transfert de risque, déplaçant la responsabilité des erreurs de calcul vers des prestataires spécialisés. Les fournisseurs de services de paie répondent en intégrant des moteurs de règles automatisés qui surveillent les flux législatifs et appliquent instantanément les changements de taux. Cette complexité structurelle demeure un moteur durable de la demande sur le marché des services de paie aux États-Unis.

Externalisation des PME pour réduire la charge administrative

La charge croissante de conformité coïncide avec des pénuries de main-d'œuvre, incitant les petites entreprises à déléguer la paie et à se concentrer sur les tâches génératrices de revenus. L'Association américaine de psychologie a constaté que 45 % des travailleurs effectuaient des heures supplémentaires non souhaitées en 2024, soulignant le besoin d'outils d'efficacité[4]Association américaine de psychologie, « Les travailleurs américains s'adaptent à l'évolution de la nature de l'emploi », APA.org.. Les erreurs de paie érodent directement la satisfaction des employés, 55 % des travailleurs étant prêts à quitter leur poste après une seule erreur de rémunération. L'adoption croissante de la semaine de quatre jours, mise en œuvre par 22 % des employeurs en 2024, nécessite des calculs de proratisation complexes que de nombreux outils destinés aux PME ne peuvent pas réaliser. L'accès aux salaires acquis et les fiches de paie mobiles sont devenus des facteurs de différenciation pour les petites entreprises sur des marchés du travail tendus. Par conséquent, l'externalisation par les PME continue de soutenir l'expansion du marché des services de paie aux États-Unis.

Convergence des plateformes de gestion du capital humain et de paie

Les suites de gestion du capital humain unifiées éliminent les silos de données en intégrant le suivi du temps, les avantages sociaux et la paie dans une base de données unique. Des fournisseurs tels que Paycom proposent une synchronisation en temps réel qui améliore la précision et réduit les saisies manuelles. Les directeurs financiers accordent la priorité aux fonctionnalités et à l'expérience utilisateur plutôt qu'aux économies de coûts affichées, selon une enquête TD Securities de 2024. Les plateformes convergentes introduisent également des validations pilotées par l'intelligence artificielle qui signalent les anomalies avant la soumission de la paie, améliorant la conformité et réduisant les retraitements. Les équipes informatiques internes bénéficient d'un allègement de charge car une seule plateforme gère simultanément les mises à niveau de tous les modules. La demande de suites intégrées s'intensifie parmi les employeurs du marché intermédiaire, influençant le positionnement concurrentiel au sein du marché des services de paie aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.9% | National ; accentué dans les secteurs réglementés du Nord-Est | Court terme (≤ 2 ans) |

| Coûts élevés de migration et de mise en œuvre | -0.7% | National ; plus aigu pour les déploiements en grande entreprise | Moyen terme (2-4 ans) |

| Obstacles d'intégration pour les infrastructures technologiques fragmentées des PME | -0.8% | National, notamment dans les régions dépendantes des systèmes hérités | Moyen terme (2-4 ans) |

| Cannibalisation des revenus autonomes par la paie intégrée portée par les fintech | -1.0% | National, avec impact précoce dans les pôles de startups et d'économie à la demande | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de confidentialité des données

Les référentiels de paie stockent les numéros de sécurité sociale et les coordonnées bancaires, ce qui en fait des cibles lucratives pour les cybercriminels. Les coûts moyens de remédiation aux violations de données ont atteint 4,88 millions USD en 2024, incluant les amendes, les litiges et les notifications aux clients. Les secteurs réglementés tels que la santé et les services financiers appliquent des listes de contrôle de diligence raisonnable rigoureuses qui allongent l'intégration des fournisseurs. Seulement 23 % des responsables de paie interrogés déploient actuellement l'intelligence artificielle dans les processus essentiels, citant les préoccupations de sécurité comme principal obstacle. Les fournisseurs répondent par l'authentification multifacteur, les logiciels de prévention des pertes de données et les tests de pénétration continus, mais des lacunes de perception persistent. Ces préoccupations ralentissent l'adoption et plafonnent le potentiel de croissance pour certains segments d'acheteurs au sein du marché des services de paie aux États-Unis.

Coûts élevés de migration et de mise en œuvre

La migration des plateformes de paie implique le transfert des historiques, le rétablissement des intégrations et l'exploitation de systèmes parallèles pour les cycles de validation. Les grandes entreprises allouent souvent plusieurs mois et des budgets conséquents pour mener à bien les conversions, élevant le coût total de possession pendant la période de transition. Les délais prolongés alimentent la réticence à changer de fournisseur, même lorsqu'une fonctionnalité supérieure existe. Les fournisseurs en place exploitent cette dynamique pour prolonger les contrats et vendre des modules complémentaires, limitant ainsi le taux de désabonnement. Pour les entreprises du marché intermédiaire disposant de flux de trésorerie limités, les dépenses de migration peuvent retarder les mises à niveau technologiques malgré des gains d'efficacité évidents. L'obstacle au changement demeure un frein structurel à la rotation concurrentielle sur le marché des services de paie aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille d'entreprise : les petites entreprises constituent le socle du marché

Les petites entreprises représentaient 47,15 % de la part de marché des services de paie aux États-Unis en 2025 et devraient se développer à un CAGR de 10,95 % jusqu'en 2031. Les contraintes de capacité incitent ces entreprises à externaliser comme alternative rentable à la constitution d'un service de paie interne. L'accès aux salaires acquis, les modules de paiement des sous-traitants et les mises à jour automatisées des taxes multi-États rendent les services professionnels indispensables. Les employeurs de taille intermédiaire suivent avec une part de 33,95 % et une croissance de 10,08 %, reflétant leur expansion transfrontalière et leur besoin d'analyses avancées. Les grandes entreprises, disposant d'équipes dédiées aux systèmes d'information des ressources humaines, externalisent sélectivement les fonctions à haute complexité tout en affichant un CAGR de 7,82 % grâce aux mandats de transformation numérique. Ensemble, ces dynamiques soutiennent une demande diversifiée sur le marché des services de paie aux États-Unis.

Les schémas d'adoption de second niveau voient les petites entreprises acquérir initialement des services de calcul de base, puis ajouter progressivement l'administration des avantages sociaux, le suivi du temps et les tableaux de bord analytiques à mesure que les effectifs augmentent. Les architectures en nuage alignent les frais variables sur le volume d'employés, facilitant les prévisions budgétaires et améliorant la scalabilité. L'automatisation déverrouille également la confiance en matière de conformité en se synchronisant régulièrement avec les référentiels fédéraux et étatiques pour les modifications des taxes sur la paie. Dans les États qui appliquent des prélèvements pour congés familiaux payés, les mises à jour automatiques des taux protègent les petits employeurs contre les retenues insuffisantes involontaires. Ces fonctionnalités amplifient la valeur perçue et approfondissent les relations client-fournisseur. Par conséquent, la dynamique des petites entreprises demeure un pilier de croissance essentiel pour le marché des services de paie aux États-Unis.

Par utilisateur final : la complexité du secteur de la santé stimule la spécialisation

Les organisations de santé détenaient une part de 21,05 % de la taille du marché des services de paie aux États-Unis en 2025, portées par des règles salariales à plusieurs niveaux et des accords syndicaux que peu d'équipes internes peuvent gérer. Les différentiels de quarts, les primes d'astreinte et les multiplicateurs légaux d'heures supplémentaires nécessitent des moteurs de règles configurables. Les partenaires d'externalisation fournissent des modèles qui encodent ces nuances et suivent l'évolution législative. Les cabinets de services professionnels occupent une part de 17,85 % car ils recherchent une facturation granulaire par projet et une allocation des coûts clients. Le secteur informatique représente le CAGR le plus rapide de 10,49 % grâce à la rémunération en actions et aux effectifs entièrement à distance opérant dans plusieurs régimes fiscaux. Collectivement, ces secteurs renforcent la diversité de la demande.

Les fabricants s'appuient sur les fournisseurs pour la conformité aux salaires en vigueur, la paie syndicale et la moyenne complexe des heures supplémentaires, contribuant à une part de 10,90 %. Les acheteurs du secteur financier nécessitent un soutien pour les provisions de primes, la rémunération différée et les rapports réglementaires stricts à travers les États, détenant une part de 14,95 %. Les détaillants et les chaînes hôtelières utilisent la déclaration automatisée des pourboires, la planification et l'administration des travailleurs saisonniers pour contrôler les coûts de main-d'œuvre et maintenir la conformité dans des environnements à fort taux de rotation. Comme chaque secteur est confronté à une législation distincte, des bibliothèques de règles spécialisées et une expertise sectorielle émergent comme facteurs de différenciation. Les fournisseurs qui intègrent des modèles adaptés peuvent capter des parts supplémentaires au sein du marché des services de paie aux États-Unis.

Analyse géographique

Le Sud contrôlait une part de 34,98 % du marché des services de paie aux États-Unis en 2025, soutenu par les relocalisations d'entreprises vers des États comme le Texas et la Floride qui bénéficient de codes fiscaux favorables. L'externalisation gagne en dynamisme à mesure que les employeurs jonglent avec les taxes locales sur la paie, les obligations de déclaration municipale et l'expansion de leurs implantations multi-sites. La croissance projetée de 8,05 % jusqu'en 2031 s'aligne sur les afflux de population, l'expansion industrielle et l'embauche soutenue dans le secteur des services. L'adoption parallèle d'outils d'accès aux salaires acquis répond aux besoins de liquidité des grandes forces de travail horaires. La conformité aux nouveaux seuils d'heures supplémentaires pose des défis supplémentaires aux fabricants du Sud, catalysant davantage l'externalisation. Le Sud demeure ainsi un moteur de revenus essentiel pour les fournisseurs cherchant à atteindre une échelle significative.

L'Ouest devrait afficher un CAGR de 8,12 %, le plus élevé parmi les régions, porté par des pôles technologiques aux prises avec les statuts complexes du droit du travail californien et les règles relatives à la rémunération en actions. Les employeurs exigent des plateformes qui s'adaptent aux travailleurs à distance dispersés dans plusieurs États et fuseaux horaires. Les complexités liées à la classification des sous-traitants en vertu de l'Assembly Bill 5 poussent les startups de l'économie à la demande vers des solutions de paie gérée. La fiscalité des options sur actions et les calendriers d'acquisition des droits sur les actions élèvent les exigences de configuration, amplifiant le besoin d'expertise spécialisée. Les capacités de paie intégrée intégrées dans les tableaux de bord fintech gagnent du terrain parmi les entreprises en phase de démarrage cherchant un déploiement rapide. Combinées, ces forces font de l'Ouest un théâtre de croissance de premier plan au sein du marché des services de paie aux États-Unis.

Le Nord-Est représentait une part significative du marché en 2024 et devrait croître régulièrement jusqu'en 2030, maintenant l'un des rythmes d'expansion les plus rapides parmi toutes les régions. Les sièges sociaux des services financiers génèrent des pools de primes complexes, des plans de rémunération différée et des rapports réglementaires stricts, autant de terrains fertiles pour des solutions premium. Les établissements de santé ajoutent une demande supplémentaire en raison des obligations syndicales et des différentiels de quarts variables. Pendant ce temps, la part du Midwest bénéficie du renouveau industriel et des entités agricoles adoptant des outils de rémunération numérique pour les cycles de main-d'œuvre saisonnière. La paie multi-États dans les corridors de transport interétatiques complique la conformité et renforce l'attrait de l'externalisation. Uniformément, la divergence législative régionale assure une opportunité continue pour les fournisseurs possédant une spécialisation géographique.

Paysage concurrentiel

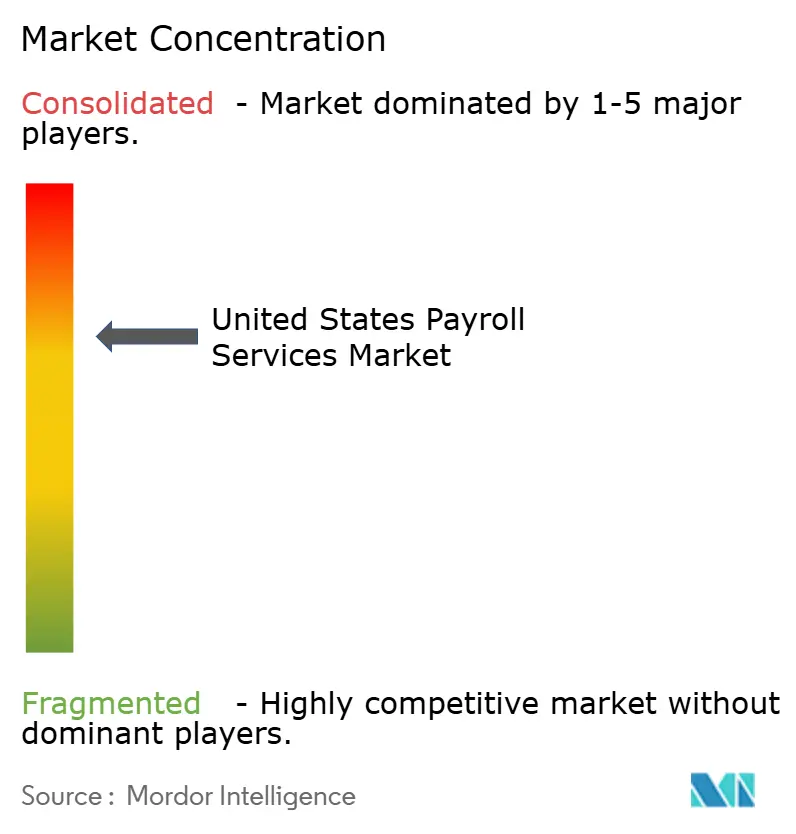

Le marché des services de paie aux États-Unis présente une concentration modérée, les cinq premiers fournisseurs contrôlant une part substantielle du chiffre d'affaires total en 2025. ADP domine le marché, grâce à sa suite complète d'intégration de gestion du capital humain, à ses ressources étendues en matière de conformité et à sa plateforme Assist alimentée par l'intelligence artificielle, qui identifie les anomalies dans une vaste base de clients de plus d'un million d'entreprises. Paychex a accéléré à 12 % après avoir finalisé son acquisition de Paycor pour 4,1 milliards USD en avril 2025, renforçant sa portée sur le marché intermédiaire et ses capacités d'analyse par intelligence artificielle. Paylocity commande 9 % grâce à des architectures natives en nuage qui attirent les PME technophiles, et Paycom suit à 8 % grâce à son modèle de base de données unique qui fusionne les modules de ressources humaines et de paie. Au-delà de ces leaders, des fournisseurs de niche ciblent les secteurs de la santé ou de la construction avec des ensembles de règles spécialisées.

La différenciation technologique se concentre sur la détection des fraudes par intelligence artificielle, les simulations prédictives du brut au net et les alertes de conformité en temps réel. Les fournisseurs s'associent à des plateformes fintech pour intégrer la paie en marque blanche dans des écosystèmes financiers plus larges, élargissant l'exposition mais comprimant les marges autonomes. La consolidation se poursuit alors que les investisseurs favorisent les actifs en nuage évolutifs ; Vensure Employer Solutions a finalisé sa 75e acquisition en rachetant Execupay en octobre 2024, ajoutant 800 000 employés sur site et élargissant la capacité d'organisation professionnelle d'employeurs. Pendant ce temps, la fusion de PrismHR avec Vensure en janvier 2025 élève sa pile technologique et son empreinte nationale. Les nouveaux entrants sur le marché mettent l'accent sur la conception axée sur les API pour capitaliser sur la vague de paie intégrée qui remodèle la distribution au sein du marché des services de paie aux États-Unis.

Les acteurs en place investissent également massivement dans la cybersécurité, adoptant des cadres de confiance zéro et obtenant des certifications ISO 27001 pour rassurer les clients réglementés. Les feuilles de route des fournisseurs intègrent l'accès aux salaires acquis, les cartes de paiement à la demande et les applications mobiles en langue vernaculaire qui améliorent l'expérience des employés. Le regroupement de la planification, des avantages sociaux, de la formation et des analyses au sein des suites de paie soutient un chiffre d'affaires plus élevé par client. Néanmoins, les coûts de migration restent importants, maintenant le taux de désabonnement des clients près des niveaux historiquement bas. Les fournisseurs spécialisés peuvent encore prospérer en s'attaquant aux niches verticales ou régionales négligées par les géants généralistes. Cet équilibre concurrentiel sous-tend une croissance durable, bien que disputée, pour le marché des services de paie aux États-Unis.

Leaders du secteur des services de paie aux États-Unis

ADP

Paychex

Paylocity

Paycom

Intuit QuickBooks Payroll

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Paychex a finalisé son acquisition de Paycor pour 4,1 milliards USD, élargissant ses capacités de ressources humaines pilotées par l'intelligence artificielle et sa portée sur le marché intermédiaire. La transaction consolide deux acteurs importants et crée un positionnement concurrentiel renforcé face aux concurrents axés sur les grandes entreprises grâce à des plateformes technologiques et des bases de clients combinées.

- Janvier 2025 : Vensure Employer Solutions a fusionné avec PrismHR, marquant la 75e acquisition de l'entreprise dans le cadre de sa stratégie agressive de regroupement dans le secteur des services de paie et de ressources humaines. La fusion renforce la plateforme technologique de Vensure et élargit ses capacités d'organisation professionnelle d'employeurs.

- Octobre 2024 : Vensure a finalisé son acquisition d'Execupay, ajoutant 800 000 employés sur site à sa plateforme et démontrant la consolidation continue dans le segment des services de paie du marché intermédiaire. L'acquisition renforce l'échelle de Vensure et sa couverture géographique sur plusieurs marchés.

- Juillet 2024 : Vensure a finalisé son acquisition d'Execupay, ajoutant 800 000 employés sur site à sa plateforme et démontrant la consolidation continue dans le segment des services de paie du marché intermédiaire. L'acquisition renforce l'échelle de Vensure et sa couverture géographique sur plusieurs marchés.

Périmètre du rapport sur le marché des services de paie aux États-Unis

Le marché des services de paie désigne le segment de l'industrie comprenant les entreprises qui proposent des services externalisés de traitement de la paie et des services connexes aux entreprises. Ces services comprennent généralement le calcul des salaires des employés, la retenue des impôts, l'émission de chèques de paie ou de virements directs, et le respect des exigences réglementaires. Les prestataires de services de paie offrent aux entreprises des solutions évolutives pour rationaliser l'administration de la paie, améliorer la précision et atténuer les risques juridiques et réglementaires.

Le marché américain des services de paie est segmenté par entreprise et utilisateur final. Par entreprise, le marché est segmenté en petites entreprises, entreprises de taille intermédiaire et grandes entreprises. Par utilisateur final, le marché est segmenté en santé, fabrication, commerce de détail, hôtellerie, informatique, finance et services professionnels. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Petites entreprises |

| Entreprises de taille intermédiaire |

| Grandes entreprises |

| Santé |

| Fabrication |

| Commerce de détail |

| Hôtellerie |

| Informatique |

| Finance |

| Services professionnels |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par taille d'entreprise | Petites entreprises |

| Entreprises de taille intermédiaire | |

| Grandes entreprises | |

| Par utilisateur final | Santé |

| Fabrication | |

| Commerce de détail | |

| Hôtellerie | |

| Informatique | |

| Finance | |

| Services professionnels | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services de paie aux États-Unis en 2026 ?

Il est évalué à 8,91 milliards USD et devrait atteindre 11,61 milliards USD d'ici 2031, impliquant un CAGR de 5,47 % sur la période 2026-2031.

Pourquoi les petites entreprises externalisent-elles la paie en plus grand nombre ?

La complexité réglementaire croissante et le manque d'expertise interne poussent les PME vers des prestataires externes qui garantissent l'exactitude, réduisent les risques et permettent aux dirigeants de se concentrer sur les activités principales.

Quel segment régional connaît la croissance la plus rapide pour les services de paie ?

L'Ouest devrait croître à un CAGR de 8,12 % jusqu'en 2031, porté par l'expansion du secteur technologique et la complexité des lois du travail californiennes.

Quel est l'impact des nouvelles règles sur les heures supplémentaires sur les fournisseurs de services de paie ?

La hausse du seuil salarial de juillet 2024 accroît les besoins de conformité des employeurs, incitant beaucoup d'entre eux à adopter des solutions externalisées pour des calculs et des rapports précis sur les heures supplémentaires.

Dernière mise à jour de la page le: