Taille et part du marché américain des circuits intégrés analogiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

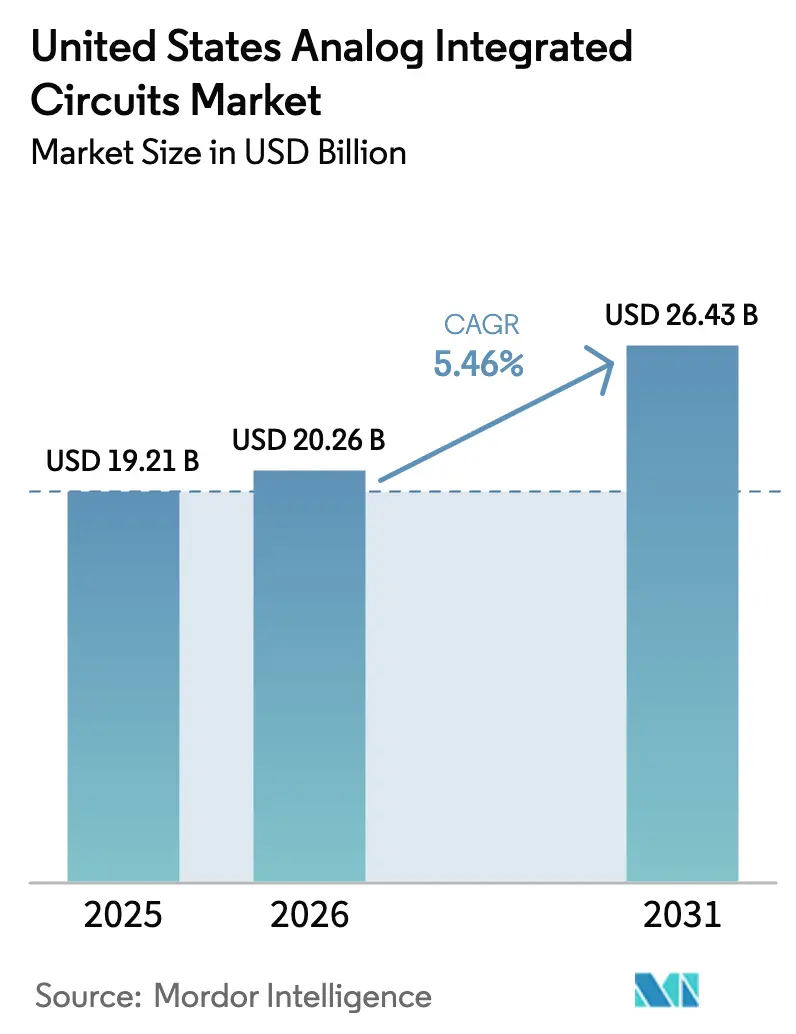

| Taille du marché de l'année de base (2025) | 19.21 Milliards de dollars |

| Taille du Marché (2026) | 20.26 Milliards de dollars |

| Taille du Marché (2031) | 26.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.46% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché américain des circuits intégrés analogiques par Mordor Intelligence

La taille du marché américain des circuits intégrés analogiques devrait passer de 19,21 milliards USD en 2025 à 20,26 milliards USD en 2026, et les prévisions indiquent qu'il atteindra 26,43 milliards USD d'ici 2031, avec un CAGR de 5,46 % sur la période 2026-2031. Cette croissance solide reflète une demande intérieure résiliente dans les domaines de l'électrification automobile, de la densification des infrastructures 5G et de l'automatisation industrielle, le tout amplifié par les incitations de la loi CHIPS and Science Act qui ont stimulé plus de 30 milliards USD de nouveaux investissements dans des usines de fabrication et des mises à niveau d'équipements. Les fabricants de dispositifs intégrés (IDM) ajoutent des capacités en plaquettes de 300 mm pour réduire le coût par puce, tandis que les fournisseurs sans usine s'appuient sur des écosystèmes de fonderies en expansion pour accélérer les cycles de conception. Les procédés à nœuds matures supérieurs à 180 nm restent dominants car ils équilibrent la marge de tension, la densité des composants passifs et le coût ; cependant, les nœuds à signal mixte inférieurs à 28 nm gagnent des parts de marché là où l'intégration système sur puce est critique. Parallèlement, la pénurie aiguë d'ingénieurs analogiques expérimentés et la tension persistante des capacités en plaquettes de 200 mm tempèrent le profil de croissance à long terme.

Points clés du rapport

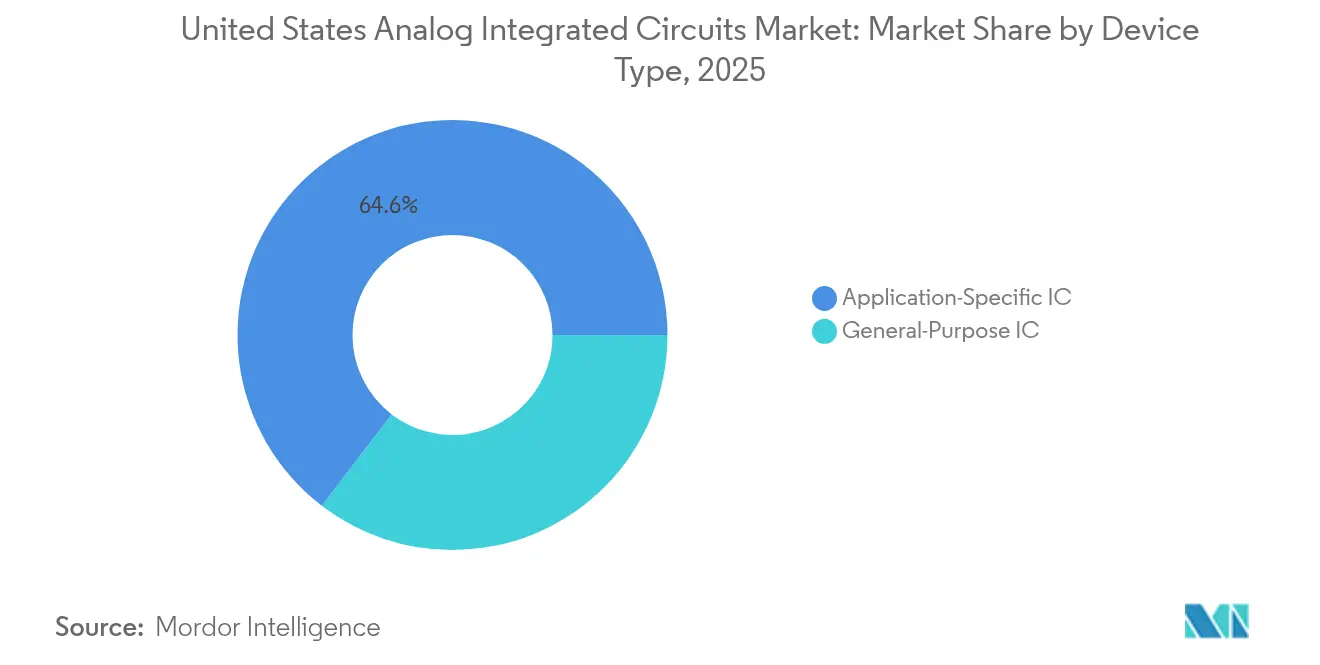

- Par type de dispositif, les CI analogiques spécifiques à l'application représentaient 64,60 % de la part du marché américain des circuits intégrés analogiques en 2025, et ce segment est en voie d'atteindre un CAGR de 6,53 % d'ici 2031.

- Par taille de plaquette, les substrats de 200-300 mm représentaient 50,20 % du chiffre d'affaires en 2025, tandis que les plaquettes de 300 mm progressent à un CAGR de 8,78 % jusqu'en 2031.

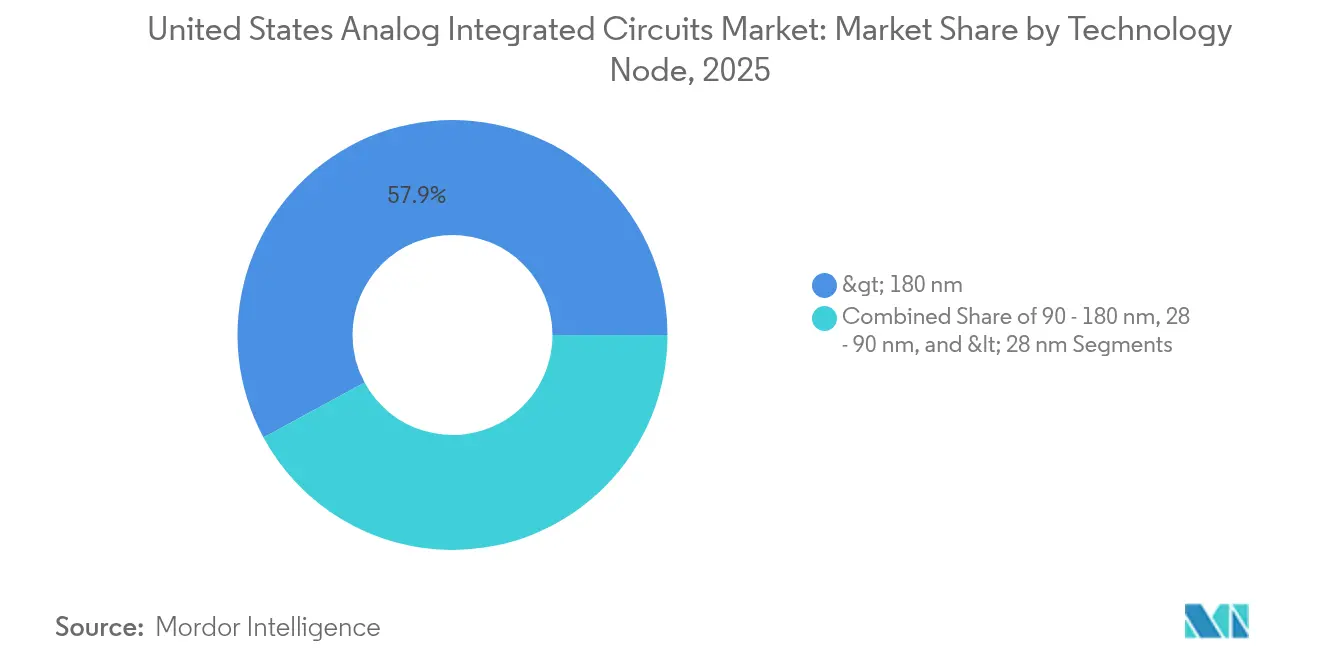

- Par nœud technologique, les procédés supérieurs à 180 nm représentaient 57,90 % de la taille du marché américain des circuits intégrés analogiques en 2025 ; les nœuds inférieurs à 28 nm affichent la croissance la plus rapide avec un CAGR de 7,62 %.

- Par modèle commercial, les IDM contrôlaient 65,10 % du chiffre d'affaires en 2025, tandis que les fournisseurs sans usine enregistraient un CAGR de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des circuits intégrés analogiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les incitations de la loi CHIPS and Science Act accélèrent les expansions des usines analogiques américaines | +1.2% | National, avec des concentrations au Texas, en Utah, en Arizona et en Oregon | Moyen terme (2-4 ans) |

| L'électrification du parc automobile américain stimule la demande de CI de gestion de l'alimentation | +1.8% | National, avec des pôles automobiles au Michigan, au Texas et en Californie | Long terme (≥ 4 ans) |

| La densification des infrastructures 5G crée des besoins en CI analogiques RF haute performance | +0.9% | National, avec des déploiements précoces dans les principales zones métropolitaines | Court terme (≤ 2 ans) |

| La relocalisation industrielle et l'adoption de l'IIoT stimulent la consommation de CI de capteurs analogiques haute fiabilité | +0.7% | National, avec une concentration dans la ceinture manufacturière | Moyen terme (2-4 ans) |

| La prolifération des dispositifs portables et médicaux exploitant les interfaces analogiques frontales à très faible consommation | +0.6% | National, avec des pôles de technologies médicales au Massachusetts et en Californie | Long terme (≥ 4 ans) |

| Les programmes spatiaux et de défense nécessitant des CI analogiques durcis aux radiations | +0.4% | National, avec une concentration de contractants de défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations de la loi CHIPS and Science Act accélèrent les expansions des usines analogiques américaines

Les incitations fédérales ont déclenché la plus grande expansion de capacité analogique nationale depuis les années 1980. Texas Instruments a obtenu 1,6 milliard USD de subventions pour son expansion en Utah, permettant une production en plaquettes de 300 mm qui triplera la production d'ici 2030. GlobalFoundries s'est engagé à investir 16 milliards USD dans de nouvelles lignes axées sur l'analogique, renforçant davantage le marché américain des circuits intégrés analogiques.[1]GlobalFoundries, "GlobalFoundries annonce un investissement de 16 milliards USD aux États-Unis pour relocaliser la fabrication de puces essentielles et accélérer la croissance de l'IA," gf.com Ces investissements réduisent les délais de livraison qui avaient atteint 18 mois pendant la pandémie et renforcent la garantie d'approvisionnement pour les clients commerciaux et de défense.

L'électrification du parc automobile américain stimule la demande de CI de gestion de l'alimentation

Les véhicules électriques intègrent jusqu'à cinq fois plus de contenu analogique que les modèles à combustion interne, car les systèmes haute tension, la gestion des batteries et le contrôle thermique reposent tous sur des CI d'alimentation de précision. Des partenariats tels que l'accord d'allocation de plaquettes de Ford avec GlobalFoundries ancrent l'approvisionnement à long terme et soulignent le rôle stratégique du marché américain des circuits intégrés analogiques dans la compétitivité automobile. Avec un contenu par véhicule qui devrait dépasser 1 000 USD d'ici 2030, l'automobile reste le principal moteur de croissance individuel.

La densification des infrastructures 5G crée des besoins en CI analogiques RF haute performance

Le déploiement national de la 5G exige des CI de formation de faisceaux en ondes millimétriques capables de fonctionner au-delà de 28 GHz. Les fonderies se tournent vers des procédés à base d'arséniure de gallium et de silicium-germanium pour améliorer les figures de bruit et l'efficacité énergétique. L'intégration d'Anokiwave par Qorvo en 2025 élargit les portefeuilles de formation de faisceaux et capte la dynamique de déploiement des petites cellules, soutenant des gains de chiffre d'affaires supérieurs à 15 % dans les produits analogiques pour les infrastructures.

La relocalisation industrielle et l'adoption de l'IIoT stimulent la consommation de CI de capteurs haute fiabilité

La refonte des chaînes d'approvisionnement post-pandémie a conduit les fabricants à déployer des usines intelligentes sur le territoire national. Les nœuds IIoT nécessitent des interfaces analogiques frontales robustes capables de résister aux cycles thermiques, aux vibrations et aux interférences électromagnétiques pendant des décennies. Analog Devices a répondu en doublant la production de CI de surveillance des conditions à Beaverton, garantissant que le marché américain des circuits intégrés analogiques peut répondre aux calendriers accélérés d'automatisation des usines.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie aiguë d'ingénieurs de conception analogique expérimentés aux États-Unis | -1.1% | National, avec des pénuries aiguës dans la Silicon Valley, Austin et Boston | Long terme (≥ 4 ans) |

| Tension des capacités dans les usines nationales à nœuds matures de 200 mm | -0.8% | National, affectant tous les segments de CI analogiques | Moyen terme (2-4 ans) |

| Les contrôles à l'exportation limitant la collaboration transfrontalière en matière d'EDA | -0.5% | National, avec un impact particulier sur les conceptions avancées à signal mixte | Court terme (≤ 2 ans) |

| Complexité et coûts de vérification croissants dans les conceptions de SoC à signal mixte | -0.3% | National, affectant également les entreprises sans usine et les IDM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë d'ingénieurs de conception analogique expérimentés aux États-Unis

Les enquêtes sectorielles indiquaient 67 000 postes non pourvus dans les semi-conducteurs d'ici 2030, les postes analogiques étant les plus difficiles à recruter. Les salaires des concepteurs seniors dépassaient 200 000 USD en 2025, mais les universités continuaient à privilégier les programmes numériques, creusant ainsi le déficit de compétences. Les entreprises dotent des chaires professorales et accélèrent les apprentissages, mais les viviers de talents resteront contraints tout au long de la décennie.

Tension des capacités dans les usines nationales à nœuds matures de 200 mm

Les CI analogiques dépendent encore fortement des équipements de 200 mm optimisés pour les nœuds > 180 nm. La rationalisation des capacités américaines dans les années 2000 a laissé un déficit que les subventions de la loi CHIPS ne peuvent que partiellement combler. Les délais de livraison proches de 12 mois persistaient début 2025 malgré les nouvelles usines en construction, limitant les montées en cadence rapides pour les programmes médicaux et industriels.[2]Mark LaPedus, "Les nœuds de procédés hérités restent solides," Semiconductor Engineering, semiengineering.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les CI spécifiques à l'application sur mesure maintiennent leur leadership

Les dispositifs spécifiques à l'application représentaient 64,60 % du marché américain des circuits intégrés analogiques en 2025 et maintenaient un CAGR projeté de 6,53 %. L'électrification automobile à elle seule a stimulé la demande de CI de gestion de l'alimentation multi-rails et de surveillance des batteries, tandis que les fournisseurs de stations de base 5G spécifiaient des interfaces frontales de formation de faisceaux avec un contrôle de gain et de phase sur mesure. Les codecs audio grand public et les interfaces d'imagerie ont également migré vers des solutions analogiques monopuce qui réduisent la surface de la carte et le coût de la nomenclature. L'adoption est encouragée par la capacité des IDM à marier les ajustements de procédé avec la conception de circuits, offrant des performances de bruit supérieures pour les sous-systèmes radar, lidar et de fusion de capteurs. En revanche, les coûts de développement élevés et les longs cycles de qualification peuvent retarder la réalisation du chiffre d'affaires pour les petites maisons de conception.

Les CI analogiques à usage général, qui comprennent les amplificateurs, les convertisseurs de données et les émetteurs-récepteurs d'interface, restent indispensables pour les produits grand public et industriels sensibles aux coûts. Les puces d'interface capables de résister à des décharges électrostatiques de ±15 kV sont essentielles dans l'automatisation des usines, tandis que les convertisseurs à très faible consommation permettent des nœuds IoT alimentés par batterie. Bien que le CAGR de cette catégorie soit inférieur à celui des solutions spécifiques à l'application, les brochages standardisés raccourcissent les délais d'intégration et soutiennent une approche de catalogue étendu. Les fournisseurs se différencient par des réductions du courant de repos et des fonctions d'étalonnage numérique qui répondent aux nouvelles exigences d'efficacité énergétique. Ensemble, les deux catégories de dispositifs sous-tendent la diversification continue du marché américain des circuits intégrés analogiques sur les marchés finaux.

Par taille de plaquette : l'adoption des plaquettes de 300 mm réduit le coût par puce

La classe 200-300 mm représentait 50,20 % du chiffre d'affaires en 2025, reflétant la domination ancrée des plaquettes de 200 mm pour les procédés analogiques tolérants aux tensions. Cependant, les usines de 300 mm ont enregistré un CAGR de 8,78 % à mesure que les IDM ajoutaient des substrats plus grands pour un effet de levier sur les coûts. Texas Instruments a confirmé une réduction de 40 % du coût par puce après avoir migré certaines familles de gestion de l'alimentation vers la ligne de 300 mm de l'Utah. Les modules de photolithographie ont été requalifiés pour des dispositifs à cuivre épais et LDMOS haute tension, prouvant que les économies de coûts ne compromettent pas les performances analogiques.

Dans le même temps, les lignes héritées de 150 mm et 200 mm restent essentielles pour les dispositifs durcis aux radiations et les implants médicaux, où les coûts de requalification des procédés l'emportent sur les économies d'échelle. Les volumes de prototypes, la demande militaire et les technologies de niche — telles que le silicium sur isolant — continuent de fonctionner sur des plaquettes plus petites. Les évaluations pilotes de plaquettes analogiques ≥ 450 mm restent académiques car les équipements sont rares et les dimensions des dispositifs rendent la plupart des avantages de coût sans objet. Le paysage de production mixte garantit que le marché américain des circuits intégrés analogiques peut servir simultanément les pièces automobiles à grand volume et les séries spécialisées à faible volume.

Par nœud technologique : les procédés matures ancrent la fiabilité

Les nœuds supérieurs à 180 nm représentaient 57,90 % de la taille du marché américain des circuits intégrés analogiques en 2025 en raison de leur marge de tension supérieure et de leurs caractéristiques d'appariement. Les acheteurs automobiles et industriels préfèrent les options de dispositifs à 5 V et 40 V qui sont impraticables aux géométries avancées. De plus, les données étendues de fiabilité sur le terrain accélèrent la qualification de sécurité fonctionnelle, un facteur décisif dans les onduleurs de traction, la gestion des batteries et l'automatisation des usines.

À l'inverse, les nœuds à signal mixte inférieurs à 28 nm, progressant à un CAGR de 7,62 %, permettent une intégration plus étroite des interfaces analogiques frontales avec le traitement numérique du signal. Les convertisseurs de données haute vitesse dans les modules lidar et radar bénéficient de transistors sub-28 nm qui commutent plus rapidement et prennent en charge l'étalonnage embarqué. Les concepteurs atténuent le bruit de substrat grâce à l'isolation par puits-n profond, tandis que les fonderies proposent des bibliothèques de composants passifs améliorées. Ces innovations illustrent comment le marché américain des circuits intégrés analogiques répond aux demandes simultanées de précision analogique et d'accélération par apprentissage automatique sur la même puce.

Par modèle commercial : intégration verticale versus flexibilité à faibles actifs

Les IDM représentaient 65,10 % du chiffre d'affaires en 2025 en exploitant le couplage étroit conception-procédé pour optimiser le bruit de scintillement, la dérive et la robustesse à l'avalanche. Les modules de procédé spécifiques aux dispositifs — tels que les variantes d'oxyde de grille épais — confèrent aux IDM un avantage défendable, en particulier dans les zones automobiles critiques pour la sécurité. Leur propriété des plaquettes garantit également la continuité de l'approvisionnement, un attribut que les équipementiers valorisent après les pénuries liées à la pandémie.

Les fournisseurs sans usine, en expansion à un CAGR de 8,05 %, exploitent les kits de conception de procédés en accès libre et les navettes multi-projets pour lancer rapidement des composants différenciés. Les offres de fonderies pour semi-conducteurs composés ouvrent des opportunités dans les communications 5G en ondes millimétriques et les communications par satellite. Le soutien de l'écosystème pour la propriété intellectuelle d'étalonnage numérique et les outils d'EDA en nuage aide les petites équipes à livrer du silicium prêt pour la production. L'environnement à double modèle enrichit l'innovation et maintient le marché américain des circuits intégrés analogiques adaptable aux niches émergentes.

Analyse géographique

Les schémas d'investissement régionaux reflètent les corridors établis des semi-conducteurs. Le Texas a attiré des usines analogiques de plusieurs milliards de dollars grâce à des incitations fiscales, à l'abondance de terrains et à la proximité des clients automobiles. La Silicon Forest de l'Oregon s'est concentrée sur les convertisseurs de données de précision et les interfaces de capteurs, tirant parti d'une main-d'œuvre expérimentée et de collaborations universitaires. L'Arizona a pris de l'élan à mesure que TSMC accélérait l'emballage avancé et les plaquettes à signal mixte en 2025, élargissant l'empreinte manufacturière. La Californie, bien que coûteuse, a maintenu sa domination en matière de conception grâce aux réseaux de propriété intellectuelle, d'EDA et de capital-risque de la Silicon Valley.

La concentration de la demande suit également les pôles des marchés finaux. La poussée vers l'électrification du Michigan ancre la consommation analogique automobile, tandis que le pôle de technologies médicales du Massachusetts favorise les ASIC de capteurs à très faible consommation. Les pipelines d'approvisionnement de la défense en Virginie et en Californie nécessitent des dispositifs d'alimentation durcis aux radiations, renforçant les mandats d'approvisionnement national. Les initiatives de résilience des chaînes d'approvisionnement redistribuent davantage les achats vers les fournisseurs nationaux, protégeant les équipementiers des perturbations logistiques transfrontalières.

Le financement public via la loi CHIPS and Science Act a alloué 39 milliards USD aux usines américaines, avec une priorité accordée aux capacités analogiques à nœuds matures. Les incitations compensent les coûts d'investissement élevés — dépassant souvent 4 milliards USD par ligne de 300 mm — et raccourcissent les délais de retour sur investissement. Combiné aux abattements fiscaux au niveau des États, le cadre politique consolide le marché américain des circuits intégrés analogiques en tant que pierre angulaire de la stratégie industrielle nationale.

Paysage concurrentiel

Les cinq plus grands fournisseurs contrôlaient la majorité du chiffre d'affaires des circuits intégrés analogiques américains en 2024, signalant une consolidation modérée. Texas Instruments a développé des plateformes BCDMOS propriétaires, dissimulant les gains de coût et de performance aux concurrents des fonderies pures. Analog Devices a doublé la production d'amplificateurs à faible bruit de l'Oregon pour défendre son leadership industriel, tandis que GlobalFoundries a sécurisé des accords d'achat de plaquettes à long terme avec des équipementiers automobiles pour soutenir l'utilisation des usines.

Les challengers sans usine se concentrent sur des vecteurs de performance de niche plutôt que sur l'étendue. Les startups en silicium-germanium ciblent les modules à réseau phasé à 40 GHz, et les spécialistes de la conversion d'énergie exploitent les dispositifs à large bande interdite pour les batteries de 800 V. Les alliances stratégiques permettent à ces entreprises d'accéder à des nœuds de procédé spécialisés sans posséder d'actifs en capital, érodant la part des IDM dans les segments émergents. L'activité de fusions et acquisitions — telle que l'acquisition d'Anokiwave par Qorvo — reflète une course à l'acquisition de rares connaissances en systèmes RF et à l'accélération de la constitution du portefeuille.

Sur la période de prévision, la différenciation concurrentielle pivotera sur des solutions intégrées fusionnant l'analogique de précision, l'IA en périphérie et la certification de sécurité fonctionnelle. Les fournisseurs combinant l'innovation en circuits, les logiciels spécifiques au domaine et une logistique d'approvisionnement robuste captureront une valeur disproportionnée. La rareté des talents et la complexité de la vérification, cependant, élèvent les barrières à l'entrée et favorisent les acteurs disposant de solides équipes d'ingénierie et de flux de conception automatisés, préservant le profil de concentration moyenne du marché américain des circuits intégrés analogiques.

Leaders de l'industrie américaine des circuits intégrés analogiques

-

Analog Devices Inc.

-

Infineon Technologies AG

-

STMicroelectronics N.V.

-

Texas Instruments Inc.

-

NXP Semiconductors N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : GlobalFoundries a annoncé un plan de 16 milliards USD pour étendre la capacité analogique américaine, en ajoutant des lignes de 200 mm et 300 mm pour les applications automobiles et industrielles.

- Avril 2025 : Nvidia a commencé la production de puces d'IA Blackwell sur le site de TSMC en Arizona, validant la fabrication avancée à signal mixte aux États-Unis.

- Mars 2025 : Texas Instruments a alloué 11 milliards USD à son complexe de l'Utah, permettant une production analogique en plaquettes de 300 mm qui triplera la capacité d'ici 2030.

- Février 2025 : Analog Devices a achevé le doublement de la production d'amplificateurs et de convertisseurs de précision à Beaverton.

Périmètre du rapport sur le marché américain des circuits intégrés analogiques

Pour l'estimation du marché, les revenus générés par les ventes de divers types de circuits intégrés analogiques utilisés dans un large éventail d'industries, telles que la consommation, l'automobile, la communication, l'informatique, l'industrie, etc., sont suivis. Les tendances du marché sont évaluées en analysant les investissements réalisés dans l'innovation produit, la diversification et l'expansion. Les améliorations dans les domaines de la 5G, de l'IoT, de l'IA, de l'efficacité énergétique, de l'intelligence artificielle, des systèmes autonomes, des véhicules électriques et des dispositifs biomédicaux sont également cruciales pour déterminer la croissance du marché étudié.

Le marché des circuits intégrés analogiques aux États-Unis est segmenté par type (CI à usage général (interface, gestion de l'alimentation, conversion de signal et amplificateurs/comparateurs), CI spécifique à l'application (grand public (audio/vidéo et appareil photo numérique et caméscope, et autres consommateurs), automobile (infodivertissement et autres CI d'application automobile), communication (téléphone mobile, infrastructure, communication filaire, courte portée et autres communications sans fil), informatique (système informatique et affichage, périphériques informatiques, stockage et autres ordinateurs), et industrie et autres types de CI analogiques)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| CI à usage général | Interface | |

| Gestion de l'alimentation | ||

| Conversion de signal | ||

| Amplificateurs / Comparateurs | ||

| CI spécifique à l'application | Électronique grand public | Audio / Vidéo |

| Appareil photo numérique et caméscope | ||

| Autres consommateurs | ||

| Automobile | Infodivertissement | |

| Autres applications automobiles | ||

| Communication | Téléphone mobile | |

| Infrastructure | ||

| Communication filaire | ||

| Sans fil à courte portée | ||

| Autres communications sans fil | ||

| Informatique | Système et affichage | |

| Périphériques | ||

| Stockage | ||

| Autres ordinateurs | ||

| Industrie et autres | ||

| ≤ 200 mm |

| 200–300 mm |

| 300 mm |

| ≥ 450 mm |

| > 180 nm |

| 90 – 180 nm |

| 28 – 90 nm |

| < 28 nm (signal mixte) |

| Fabricant de dispositifs intégrés (IDM) |

| Fournisseur de conception/sans usine |

| Par type de dispositif | CI à usage général | Interface | |

| Gestion de l'alimentation | |||

| Conversion de signal | |||

| Amplificateurs / Comparateurs | |||

| CI spécifique à l'application | Électronique grand public | Audio / Vidéo | |

| Appareil photo numérique et caméscope | |||

| Autres consommateurs | |||

| Automobile | Infodivertissement | ||

| Autres applications automobiles | |||

| Communication | Téléphone mobile | ||

| Infrastructure | |||

| Communication filaire | |||

| Sans fil à courte portée | |||

| Autres communications sans fil | |||

| Informatique | Système et affichage | ||

| Périphériques | |||

| Stockage | |||

| Autres ordinateurs | |||

| Industrie et autres | |||

| Par taille de plaquette | ≤ 200 mm | ||

| 200–300 mm | |||

| 300 mm | |||

| ≥ 450 mm | |||

| Par nœud technologique | > 180 nm | ||

| 90 – 180 nm | |||

| 28 – 90 nm | |||

| < 28 nm (signal mixte) | |||

| Par modèle commercial | Fabricant de dispositifs intégrés (IDM) | ||

| Fournisseur de conception/sans usine | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché américain des circuits intégrés analogiques d'ici 2031 ?

Le marché devrait atteindre 26,43 milliards USD d'ici 2031, contre 20,26 milliards USD en 2026.

Comment la loi CHIPS and Science Act influence-t-elle l'approvisionnement en CI analogiques ?

La loi offre 39 milliards USD d'incitations qui financent de nouvelles usines de 200 mm et 300 mm, raccourcissant les délais de livraison et encourageant la production nationale.

Pourquoi les plaquettes de 300 mm sont-elles importantes pour les CI analogiques ?

La migration de certaines familles analogiques vers des substrats de 300 mm peut réduire le coût par puce d'environ 40 % tout en maintenant les caractéristiques des dispositifs à nœuds matures.

Quel segment de dispositifs domine le marché ?

Les CI analogiques spécifiques à l'application détiennent 64,60 % de la part de chiffre d'affaires et progressent à un CAGR de 6,53 % jusqu'en 2031 grâce à la personnalisation pour les applications automobiles et 5G.

Quel est le principal défi limitant la croissance du marché ?

La pénurie nationale d'ingénieurs de conception analogique expérimentés est la principale contrainte structurelle, réduisant le rythme auquel de nouveaux produits peuvent être développés.

Dernière mise à jour de la page le: