Taille et Part du Marché des Régulateurs de Tension Intégrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

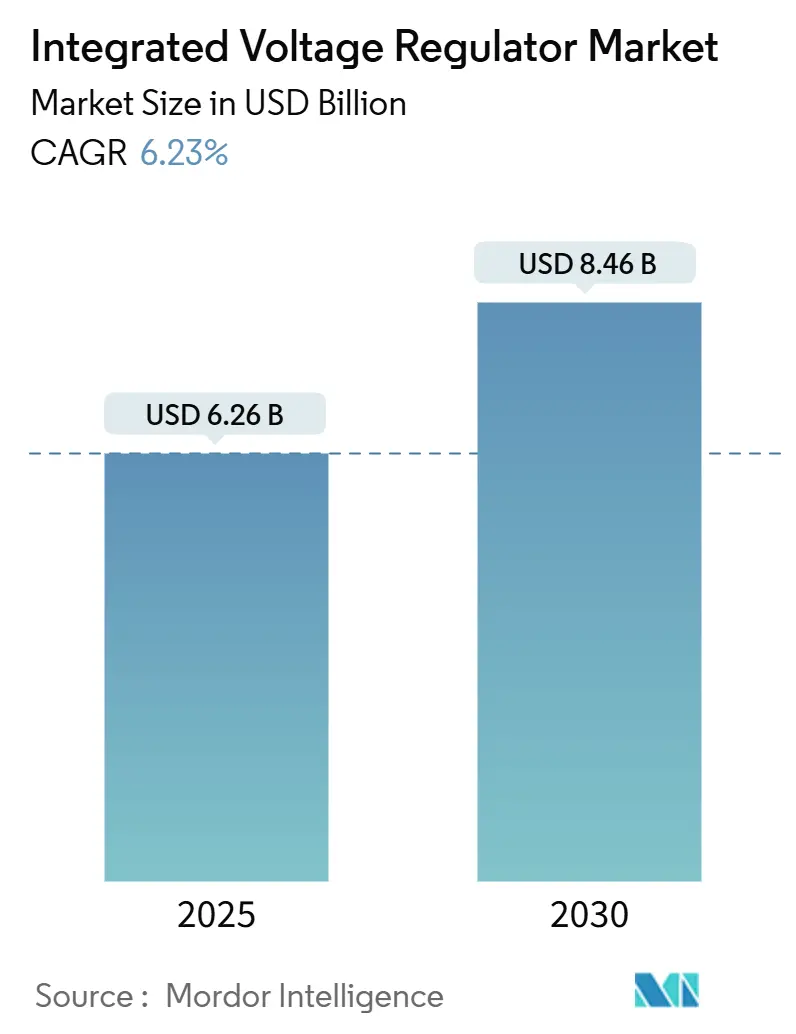

| Taille du Marché (2025) | 6.26 Milliards de dollars |

| Taille du Marché (2030) | 8.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

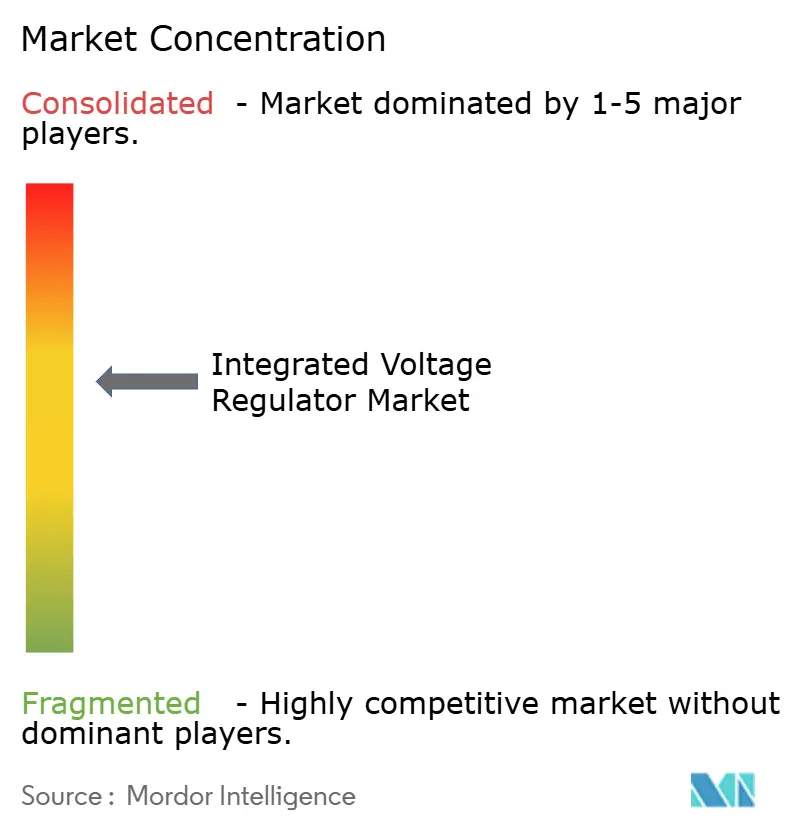

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Régulateurs de Tension Intégrés par Mordor Intelligence

La taille du marché des régulateurs de tension intégrés est évaluée à 6,26 milliards USD en 2025 et devrait atteindre 8,46 milliards USD d'ici 2030, progressant à un TCAC de 6,23 % sur la période de prévision. L'adoption s'accélère car la conversion hors puce traditionnelle ne peut pas satisfaire la réponse transitoire sous la nanoseconde requise par les logiques avancées en 3 nm et 2 nm. Les solutions entièrement intégrées améliorent l'impédance du réseau de distribution d'énergie, récupèrent la surface de puce autrefois réservée aux épais métaux sur puce, et permettent des fréquences d'horloge plus élevées pour les accélérateurs d'IA. Les opérateurs de centres de données, les équipementiers automobiles et les programmes souverains d'IA fixent des objectifs d'efficacité énergétique plus stricts qui élèvent la régulation de tension intégrée d'une décision de coût à un impératif stratégique. L'intensité concurrentielle s'accroît à mesure que les acteurs analogiques établis, les spécialistes sans usine et les fonderies s'empressent d'intégrer des blocs IP de régulateurs de tension clés en main dans les kits de conception frontaux.

Principaux Enseignements du Rapport

- Par type de produit, les régulateurs de tension entièrement intégrés numériques ont dominé avec une part de revenus de 42,31 % en 2024, tandis que les conceptions à capacités commutées devraient se développer à un TCAC de 6,92 % jusqu'en 2030.

- Par nœud de procédé, les dispositifs 7-9 nm ont représenté 38,79 % de la demande de 2024, et les nœuds 3-4 nm devraient croître à un TCAC de 7,31 % jusqu'en 2030.

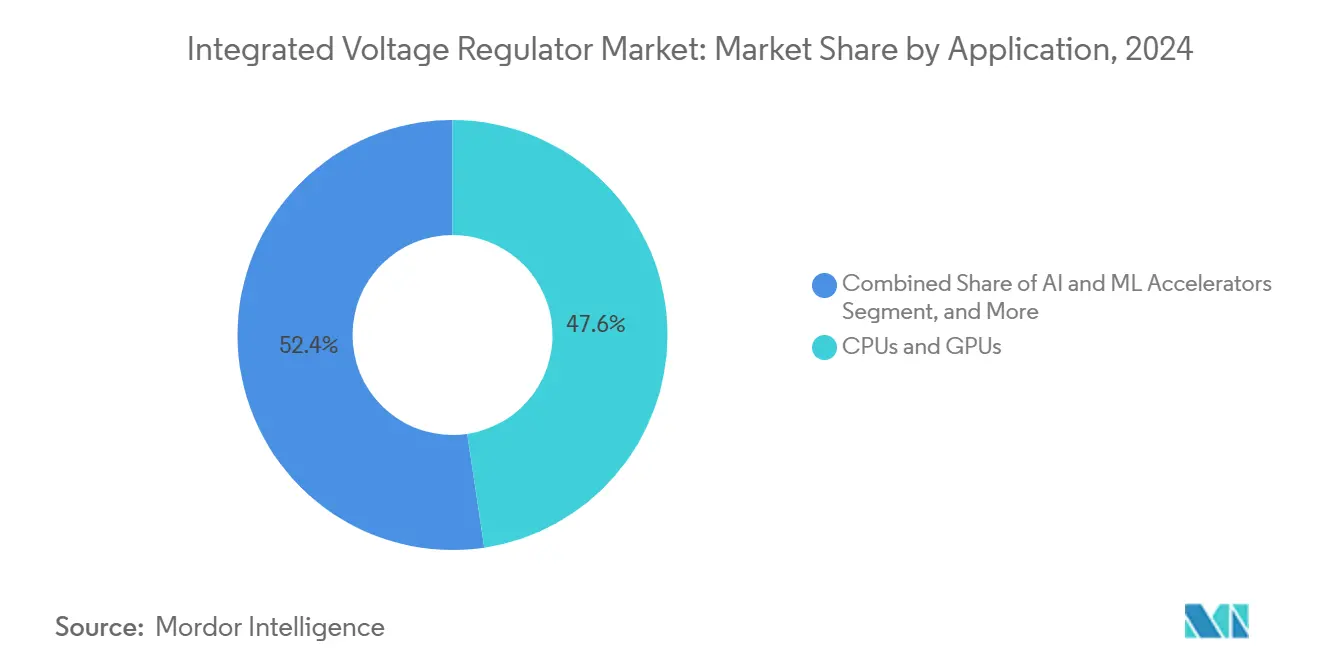

- Par application, les CPU et GPU ont représenté une part de 47,64 % en 2024, tandis que les accélérateurs IA et AM sont positionnés pour un TCAC de 7,17 % sur le même horizon.

- Par secteur d'utilisation final, les centres de données ont représenté 43,89 % des volumes de 2024, mais l'électronique automobile devrait enregistrer un TCAC de 7,29 % jusqu'en 2030.

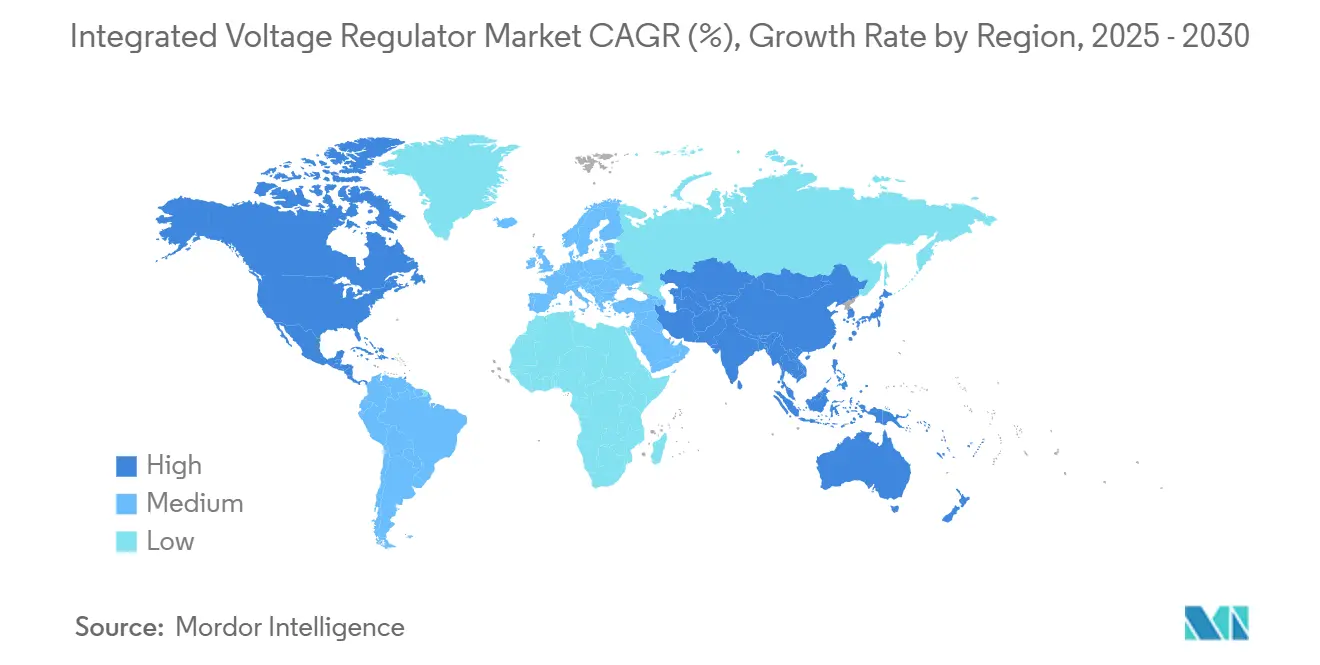

- Par géographie, la région Asie-Pacifique a dominé avec 35,66 % des revenus de 2024, tandis que le Moyen-Orient devrait atteindre un TCAC de 7,24 % à mesure que les constructions de centres de données hyperscale s'accélèrent.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Régulateurs de Tension Intégrés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration Croissante de la Gestion de l'Énergie sur Puce | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Centres de Données Écoénergétiques | +1.4% | Mondial, porté par l'Amérique du Nord, l'Europe et le Moyen-Orient | Court terme (≤ 2 ans) |

| Prolifération des Accélérateurs d'IA Nécessitant des Domaines d'Alimentation à Granularité Fine | +1.6% | Amérique du Nord et Asie-Pacifique, débordement vers l'Europe | Court terme (≤ 2 ans) |

| Transition vers les Nœuds Avancés 3 nm et Inférieurs Permettant la Conversion d'Énergie sur Puce | +1.1% | Cœur Asie-Pacifique (Taïwan, Corée du Sud), Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption Croissante dans les Systèmes ADAS Automobiles et les Groupes Motopropulseurs Électriques | +0.9% | Europe et Asie-Pacifique, émergence en Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations Gouvernementales pour la Conformité à l'Efficacité Énergétique des Semi-conducteurs | +0.7% | Europe (réglementations UE), Asie-Pacifique (normes chinoises), Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration Croissante de la Gestion de l'Énergie sur Puce

La migration de la régulation de tension sur la puce élimine l'inductance au niveau de la carte mère qui provoquait autrefois une chute de tension dépassant 10 % lors de charges transitoires, permettant aux concepteurs de réduire les tensions nominales du cœur et de diminuer les budgets énergétiques. Une étude d'IBM de 2024 a montré une réduction de 87 % de l'inductance parasite lorsque les régulateurs se trouvent à moins de 50 µm de la logique, permettant des cycles de mise à l'échelle dynamique de la tension et de la fréquence inférieurs à la microseconde. Les fonderies intègrent désormais des rails d'alimentation côté arrière avec des bibliothèques de cellules standard, rendant la régulation de proximité inévitable à 3 nm, où les budgets d'impédance tombent en dessous de quelques milliohms.[1]TSMC, "Technologie de Procédé N3E et Infrastructure de Conception," tsmc.com Les fabricants de smartphones suivent une voie similaire pour atteindre des objectifs d'autonomie de batterie de 24 heures en usage mixte, qui nécessitent des gains d'efficacité de 15 % par rapport aux appareils phares de 2023.

Demande Croissante de Centres de Données Écoénergétiques

Les hyperscalers ont consommé 21,3 TWh en 2024 et ont perdu 8 % de cette énergie dans la seule conversion d'énergie à plusieurs étages.[2]Google, "Rapport Environnemental 2024," google.com Les régulateurs intégrés éliminent les étapes intermédiaires de 12 V à 1 V, augmentant l'efficacité de bout en bout au-dessus de 92 % et permettant aux installations de respecter les métriques d'efficacité d'utilisation de l'énergie inférieures à 1,3 imposées aux sites fédéraux américains. Dans les régions à climat chaud telles que les Émirats Arabes Unis, les investisseurs souverains imposent des topologies de distribution d'énergie intégrées pour contrôler les surcoûts de refroidissement, générant de nouvelles commandes pour des régulateurs haute intensité sur puce garantissant une efficacité de conversion au niveau de la puce supérieure à 95 %.

Prolifération des Accélérateurs d'IA Nécessitant des Domaines d'Alimentation à Granularité Fine

Les puces d'IA, telles que le H100 de NVIDIA, exposent une douzaine de rails qui passent de l'état inactif à des charges de 400 W en microsecondes, obligeant les régulateurs à fournir des pointes de 100 A sans dépassement.[3]NVIDIA Corporation, "Architecture GPU H100 Tensor Core," nvidia.com Les solutions intégrées permettent une commutation de rail en 10 µs et délivrent 12 TOPS par watt dans le moteur d'IA mobile de Qualcomm de 2024, soit une amélioration de 34 % par rapport aux circuits intégrés de gestion d'énergie discrets. À mesure que les appareils en périphérie hébergent des modèles de langage de plus en plus grands, le moteur neuronal M4 d'Apple module désormais la tension du rail toutes les 10 µs, favorisant l'adoption universelle de la régulation proche de la puce dans les siliciums grand public, automobiles et industriels en périphérie.

Transition vers les Nœuds Avancés 3 nm et Inférieurs Permettant la Conversion d'Énergie sur Puce

À 3 nm, une variation de 50 mV peut décaler le délai du chemin critique de 15 %, rendant la régulation de ligne au niveau du millivolt obligatoire. Le PDK grille-tout-autour 2 nm de Samsung est donc livré avec un IP de régulateur clé en main, et TSMC évalue la surcharge d'intégration à seulement 4 % du coût de la puce pour des gains permettant des vitesses d'horloge 20 % plus élevées. À long terme, les réseaux de distribution d'énergie côté arrière tireront le courant à travers des rails enterrés dédiés, réduisant la chute IR de 45 % et consolidant les régulateurs comme une fonctionnalité de base sur chaque conception de pointe.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis de Gestion Thermique à Haute Densité de Courant | -0.8% | Mondial, particulièrement aigu dans les applications automobiles et industrielles | Court terme (≤ 2 ans) |

| Exigences Complexes de Co-Conception entre les Équipes Analogiques et Numériques | -0.5% | Mondial, plus prononcé dans les régions avec des écosystèmes de conception fragmentés | Moyen terme (2-4 ans) |

| Préoccupations de Fiabilité Concernant l'Électromigration dans les Emballages Avancés | -0.6% | Fonderies de pointe en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Disponibilité Limitée d'IP de Fonderie pour les Inducteurs à Haute Intensité | -0.4% | Mondial, à l'exception des opérations de fonderie captive d'Intel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis de Gestion Thermique à Haute Densité de Courant

Les régulateurs délivrant 200 A sur puce peuvent provoquer des points chauds dépassant 120 °C, et des flux de chaleur supérieurs à 500 W cm-2 réduisent la durée de vie des vias de 40 %. Les jonctions automobiles qui atteignent déjà des températures de 150 °C obligent souvent les concepteurs à déclasser le courant du régulateur de 30 % ou à ajouter un refroidissement actif coûteux, ce qui freine l'adoption dans les contrôleurs de groupe motopropulseur. Les PC industriels sans ventilateur abandonnent près d'un quart des tentatives de qualification car les solutions intégrées dépassent la marge thermique disponible, limitant la capture précoce des revenus.

Préoccupations de Fiabilité Concernant l'Électromigration dans les Emballages Avancés

À mesure que la densité de courant approche 2 mA µm-2 dans les traces de cuivre à 3 nm, les durées de vie prévues tombent en dessous de cinq ans à moins que les empilements de métallisation ne soient repensés. L'IP d'inducteur qualifié par les fonderies reste rare, empêchant de nombreux concepteurs sans usine de mener à bien le tapeout de régulateurs numériques à grande échelle. Le décalage persistant entre les matériaux d'emballage disponibles et les charges de courant de nouvelle génération pèse sur la confiance à long terme, en particulier pour les conceptions critiques dans l'aérospatiale et le médical.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance du Numérique avec l'Élan des Capacités Commutées

Les architectures numériques ont commandé la plus grande part du marché des régulateurs de tension intégrés à 42,31 % en 2024, reflétant une compatibilité transparente avec les flux CMOS standard qui facilitent le portage vers les nœuds 3 nm. La famille Raptor Lake d'Intel utilise des rails numériques à 256 niveaux pour réduire la consommation en veille de 23 %. Le segment bénéficie d'une logique de contrôle évolutive, mais il entraîne également des pénalités de surface de puce dues aux inducteurs sur puce. La taille du marché des régulateurs de tension intégrés pour les solutions numériques devrait croître régulièrement à mesure que les fonderies pré-qualifient l'IP clé en main dans chaque kit de conception avancé.

Les régulateurs à capacités commutées devraient afficher la croissance la plus rapide à 6,92 % à mesure que les appareils mobiles et en périphérie recherchent des profils plus minces. Le Snapdragon 8 Gen 3 de Qualcomm a réduit la surface de puce de 35 % et atteint une efficacité de 88 % sans utilisation de composants magnétiques. Les commutateurs GaN sur Si à venir poussent le fonctionnement au-dessus de 100 MHz, réduisant l'empreinte des condensateurs de 60 %. Les fournisseurs voient la possibilité d'hybrider le contrôle numérique avec des étages de puissance à condensateurs uniquement, brouillant les frontières architecturales tout en élargissant l'opportunité adressable totale.

Par Nœud de Procédé : 7-9 nm Dominant Aujourd'hui, 3-4 nm Demain

La tranche 7-9 nm a dominé la demande avec une part de marché des régulateurs de tension intégrés de 38,79 % en 2024, grâce à des taux de succès de tapeout élevés et une fiabilité éprouvée. Les fournisseurs d'ASIC automobiles s'appuient sur leurs courbes de défectivité matures pour atteindre des objectifs stricts de zéro défaut, soutenant un volume stable de gains de conception. Néanmoins, la taille du marché des régulateurs de tension intégrés pour les conceptions 3-4 nm devrait s'accélérer à un TCAC de 7,31 % à mesure que les accélérateurs d'IA et les smartphones phares migrent vers des nœuds de pointe nécessitant une conversion d'énergie sur puce.

L'A18 d'Apple, fabriqué sur N3E, a réalisé des performances 18 % plus élevées et une énergie 12 % inférieure en exploitant 14 domaines de tension discrets. Les rails d'alimentation côté arrière font leur apparition à 5-6 nm et deviennent courants à 3-4 nm, réduisant la chute IR de 45 % et garantissant une marge de tension d'alimentation pour des augmentations d'horloge de 20 %. Le FD-SOI 28 nm mature reste pertinent pour la gestion d'énergie critique pour la sécurité, mais sa part s'érodera à mesure que le coût par transistor diminue aux nœuds plus récents.

Par Application : Les Accélérateurs d'IA Dépassent l'Informatique Générale

Les CPU et GPU ont représenté 47,64 % des expéditions unitaires de 2024, portés par les cycles de renouvellement des centres de données et la demande de jeux sur ordinateur de bureau. Les cœurs Ryzen 9000 d'AMD reçoivent chacun 50 A de courant régulé pour maintenir des fréquences boost de 5,7 GHz sans dépasser l'enveloppe thermique de 170 W. Bien qu'importante aujourd'hui, cette part du marché des régulateurs de tension intégrés cédera du terrain aux accélérateurs d'IA, qui devraient afficher un TCAC de 7,17 %, portés par des charges de travail d'inférence qui font monter la puissance en microsecondes.

L'architecture tuilée TPU v5 de Google a réduit la consommation en veille de 41 % grâce à la mise en veille par tuile. Le silicium d'IA en périphérie dans les smartphones, les caméras et les enceintes intelligentes élargit la base de clients, insérant la régulation intégrée dans les SoC à faible coût d'ici 2027. Les ASIC de réseau et les processeurs de fusion de capteurs ajoutent un volume incrémental à mesure que l'Ethernet 800G et l'autonomie de niveau 3 se répandent dans les écosystèmes des centres de données et de l'automobile.

Par Secteur d'Utilisation Final : L'Automobile Dépasse Tous les Autres

Les centres de données ont représenté 43,89 % des expéditions en 2024, mais la discipline en matière de dépenses d'investissement et l'optimisation de l'énergie au niveau logiciel modéreront la croissance jusqu'en 2030. Les hyperscalers prolongent de plus en plus la durée de vie des serveurs en optimisant les états d'inactivité au niveau du micrologiciel plutôt qu'en renouvelant les cartes mères. En revanche, le segment automobile devrait progresser à 7,29 %, ce qui en fait le segment à la croissance la plus rapide du marché des régulateurs de tension intégrés. Les mandats Euro 7 exigent une surveillance de l'efficacité en temps réel plus stricte, qui dépend de rails de tension à faible bruit. La valeur du contenu par véhicule dépasse déjà 720 USD chez Continental.

L'électronique grand public et les équipements de télécommunications contribuent régulièrement aux volumes : chaque combiné haut de gamme intègre désormais au moins six régulateurs sur puce, et les radios massives MIMO 5G nécessitent une conversion au point de charge pour atteindre les objectifs d'amélioration de l'efficacité énergétique de 3 % fixés par les opérateurs. L'automatisation industrielle représente une frontière émergente, bien que des températures ambiantes plus élevées et des exigences d'immunité au bruit ralentiront l'adoption jusqu'à ce que les régulateurs atteignent une meilleure marge thermique.

Analyse Géographique

L'Asie-Pacifique a conservé la tête avec 35,66 % des revenus de 2024, le plan d'autosuffisance de la Chine ayant canalisé 143 milliards RMB (20 milliards USD) dans le développement national de circuits intégrés de gestion d'énergie. Le déploiement du 3 nm de TSMC et la montée en volume du 28 nm de SMIC soutiennent ensemble un écosystème dense de concepteurs sans usine adoptant l'IP de régulation intégrée. La chaîne d'approvisionnement des véhicules électriques au Japon a ajouté une dynamique positive : Renesas a enregistré 180 milliards JPY (1,2 milliard USD) de revenus dans l'alimentation automobile en 2024, principalement issus des plateformes 800 V.

Les perspectives de l'Amérique du Nord sont soutenues par les incitations de la loi CHIPS qui récompensent le silicium écoénergétique. La méga-usine 18A d'Intel en Ohio vise à servir à la fois Intel et les clients de fonderie avec la technologie d'alimentation côté arrière, garantissant un accès local à l'IP de régulateur avancé. La croissance européenne est liée aux programmes d'électrification automobile soutenus par 20 milliards EUR (22 milliards USD) de subventions de recherche allemandes ciblant les circuits intégrés d'onduleurs 800 V.

Le Moyen-Orient, actuellement modeste en taille, se développera à un TCAC de 7,24 % à mesure que les fonds souverains construisent des centres de données d'IA dans des climats à forte chaleur. Mubadala a réservé 3,2 milliards USD, et l'initiative de ville intelligente NEOM d'Arabie Saoudite a réservé 500 millions USD pour des processeurs optimisés en énergie nécessitant une régulation intégrée. L'Amérique latine et l'Afrique restent naissantes, mais l'usine de véhicules électriques Stellantis de 1,1 milliard USD au Brésil stimulera la demande locale de régulateurs de qualité automobile d'ici 2026.

Paysage Concurrentiel

Les cinq premiers fournisseurs ont représenté 58 % des revenus de 2024, résultant en un profil sectoriel modérément concentré. Texas Instruments et Analog Devices défendent leurs parts grâce à de larges catalogues et des expansions de fabrication nationales, notamment l'acquisition de l'usine de Lehi par TI pour 900 millions USD, prévue pour la conversion analogique. Renesas a renforcé son arsenal grâce aux acquisitions de Dialog et IDT, permettant des sous-systèmes d'alimentation à fournisseur unique qui réduisent les cycles de conception automobile de neuf mois.

Les perturbateurs sans usine combinent des commutateurs GaN et des topologies à capacités commutées pour atteindre une efficacité de 95 % à 100 A, retardant les mises à niveau du réseau électrique des hyperscalers. Empower Semiconductor et d'autres startups ont déposé 47 brevets sur les réseaux de condensateurs en 2024, illustrant une course aux armements en matière de propriété intellectuelle. Les fonderies menacent de commoditiser la valeur des circuits intégrés de puissance discrets en regroupant l'IP de régulateur dans leurs kits de conception de procédé ; pourtant, cette démarche ouvre de nouveaux territoires pour les micrologiciels de contrôle riches en algorithmes qui restent différenciés par fournisseur.

L'emballage 3D à base de chiplets est un autre champ de bataille. La pile Foveros d'Intel nécessite des régulateurs haute densité qui alimentent des tuiles de calcul disposées verticalement, une niche actuellement servie par seulement une poignée de fournisseurs. ON Semiconductor et Infineon s'enfoncent davantage dans l'intégration de pilotes en carbure de silicium, étendant la portée de la régulation sur puce des rails logiques aux onduleurs de traction et aux entraînements industriels.

Leaders du Secteur des Régulateurs de Tension Intégrés

Analog Devices, Inc.

Empower Semiconductor, Inc.

Enpirion Technologies, Inc. (Intel Corporation)

Infineon Technologies AG

Integrated Device Technology, Inc. (Renesas Electronics Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : TSMC a présenté une mise à jour du kit de conception 2 nm qui regroupe des blocs IP de régulateurs de tension intégrés à alimentation côté arrière en tant que cellules standard, permettant aux clients de réduire la chute IR de distribution d'énergie de 45 % et de récupérer jusqu'à 6 % de la surface de puce précédemment consacrée au routage des métaux sur puce.

- Juin 2025 : Texas Instruments a achevé l'installation des équipements dans l'installation 300 mm de Lehi, Utah, nouvellement acquise, et a lancé des essais pilotes de plaquettes analogiques et de gestion d'énergie, y compris des régulateurs de tension intégrés de nouvelle génération pour les clients industriels et automobiles.

- Mars 2025 : Continental AG a révélé une hausse de 27 % en glissement annuel des achats de circuits intégrés de gestion d'énergie automobile, réservant 180 millions USD supplémentaires pour les régulateurs de tension intégrés afin de soutenir les prochaines plateformes de véhicules électriques 800 V.

- Janvier 2025 : Infineon Technologies s'est engagé à investir 2,1 milliards USD pour agrandir son usine de Kulim, en Malaisie, ajoutant 70 000 plaquettes 300 mm par mois dédiées aux régulateurs de tension intégrés de qualité automobile.

Portée du Rapport Mondial sur le Marché des Régulateurs de Tension Intégrés

Le Rapport sur le Marché des Régulateurs de Tension Intégrés est Segmenté par Type de Produit (Régulateurs de Tension Entièrement Intégrés Numériques, Régulateurs de Tension Intégrés Analogiques au Point de Charge, Régulateurs de Tension Intégrés à Capacités Commutées, Régulateurs de Tension Intégrés Hybrides Multiphases), Nœud de Procédé (supérieur ou égal à 16 nm, 10-14 nm, 7-9 nm, 5-6 nm, 3-4 nm), Application (CPU et GPU, Accélérateurs IA et AM, SoC Mobiles, ASIC de Réseau, ASIC Automobiles), Secteur d'Utilisation Final (Centres de Données, Électronique Grand Public, Automobile, Télécommunications, Automatisation Industrielle), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Régulateurs de Tension Entièrement Intégrés Numériques |

| Régulateurs de Tension Intégrés Analogiques au Point de Charge |

| Régulateurs de Tension Intégrés à Capacités Commutées |

| Régulateurs de Tension Intégrés Hybrides Multiphases |

| supérieur ou égal à 16 nm |

| 10-14 nm |

| 7-9 nm |

| 5-6 nm |

| 3-4 nm |

| CPU et GPU |

| Accélérateurs IA et AM |

| SoC Mobiles |

| ASIC de Réseau |

| ASIC Automobiles |

| Centres de Données |

| Électronique Grand Public |

| Automobile |

| Télécommunications |

| Automatisation Industrielle |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Régulateurs de Tension Entièrement Intégrés Numériques | ||

| Régulateurs de Tension Intégrés Analogiques au Point de Charge | |||

| Régulateurs de Tension Intégrés à Capacités Commutées | |||

| Régulateurs de Tension Intégrés Hybrides Multiphases | |||

| Par Nœud de Procédé | supérieur ou égal à 16 nm | ||

| 10-14 nm | |||

| 7-9 nm | |||

| 5-6 nm | |||

| 3-4 nm | |||

| Par Application | CPU et GPU | ||

| Accélérateurs IA et AM | |||

| SoC Mobiles | |||

| ASIC de Réseau | |||

| ASIC Automobiles | |||

| Par Secteur d'Utilisation Final | Centres de Données | ||

| Électronique Grand Public | |||

| Automobile | |||

| Télécommunications | |||

| Automatisation Industrielle | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des régulateurs de tension intégrés en 2025 ?

La taille du marché des régulateurs de tension intégrés s'élève à 6,26 milliards USD en 2025.

Quel est le TCAC prévu pour les régulateurs de tension intégrés jusqu'en 2030 ?

Le marché devrait croître à un TCAC de 6,23 % entre 2025 et 2030.

Quel type de produit mène actuellement l'adoption ?

Les régulateurs de tension entièrement intégrés numériques détiennent la part la plus élevée de 2024 à 42,31 %.

Quel domaine d'application devrait connaître la croissance la plus rapide ?

Les accélérateurs IA et AM devraient enregistrer le TCAC le plus élevé à 7,17 % jusqu'en 2030.

Pourquoi les régulateurs de tension intégrés sont-ils essentiels pour les nœuds 3 nm ?

À 3 nm, une variation d'alimentation au niveau du millivolt peut décaler le cadencement des circuits de 15 %, de sorte que la régulation sur puce est essentielle pour maintenir les performances et le rendement.

Quelle région connaîtra la croissance la plus élevée ?

Le Moyen-Orient devrait afficher le TCAC régional le plus rapide à 7,24 % grâce aux investissements souverains dans les centres de données d'IA.

Dernière mise à jour de la page le: