Taille et part du marché des revêtements de sol aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements de sol aux États-Unis par Mordor Intelligence

La taille du marché des revêtements de sol aux États-Unis en 2026 est estimée à 1,99 milliard USD, en hausse par rapport à la valeur de 2025 de 1,91 milliard USD, avec des projections pour 2031 montrant 2,43 milliards USD, croissant à un TCAC de 4,12 % sur la période 2026-2031. Cette perspective est soutenue par une hausse de 8,6 % des mises en chantier totales attendue en 2025, portée par la baisse des coûts d'emprunt et les dépenses robustes dans les centres de données, les établissements de santé et les usines de véhicules électriques (VE). La demande se concentre sur les systèmes résineux haute performance qui satisfont aux normes de décharge électrostatique (ESD) et aux normes antimicrobiennes tout en respectant les réglementations de plus en plus strictes sur les composés organiques volatils (COV). L'époxy conserve sa position grâce à sa durabilité éprouvée, mais les technologies polyaspartiques gagnent du terrain grâce à des temps de durcissement plus rapides qui réduisent les arrêts d'exploitation. Le béton reste le substrat dominant, bien que l'adoption du bois d'ingénierie dans les conceptions durables accroisse les exigences en matière de revêtements spécialisés.

Principaux enseignements du rapport

- Par type de produit, l'époxy représentait 41,70 % de la part de marché des revêtements de sol aux États-Unis en 2025, tandis que les systèmes polyaspartiques devraient croître à un TCAC de 5,52 % jusqu'en 2031.

- Par matériau de sol, le béton représentait 68,20 % de la taille du marché des revêtements de sol aux États-Unis en 2025, avec des substrats en bois progressant à un TCAC de 5,18 % entre 2026 et 2031.

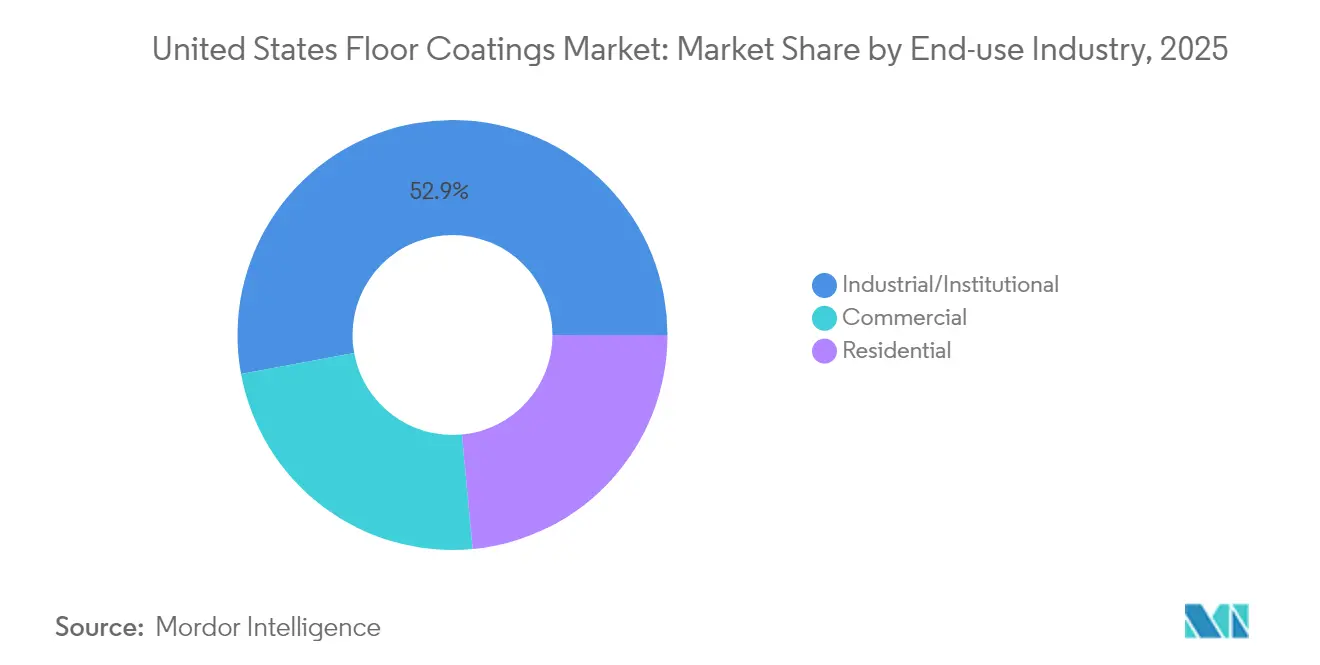

- Par secteur d'utilisation finale, le segment industriel/institutionnel détenait 52,90 % de la taille du marché des revêtements de sol aux États-Unis en 2025 et devrait se développer à un TCAC de 4,42 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements de sol aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance robuste dans la construction commerciale et industrielle | +1.2% | National, concentré au Texas et dans le Sud-Est | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes époxy pour la durabilité | +0.8% | National, plus marqué dans les corridors industriels | Long terme (≥ 4 ans) |

| Demande de revêtements décoratifs esthétiques dans la rénovation | +0.6% | National, centres urbains en tête | Court terme (≤ 2 ans) |

| Transition vers des formulations à faible teneur en COV et à haute teneur en solides | +0.4% | Californie, États du Nord-Est | Moyen terme (2-4 ans) |

| Les méga-usines VE et les constructions de centres de données nécessitent des revêtements de sol ESD | +0.5% | Texas, Sud-Est, Midwest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste dans la construction commerciale et industrielle

La croissance projetée de 8,6 % de la construction commerciale aux États-Unis en 2025 crée un effet multiplicateur sur la demande de revêtements de sol, en particulier dans les secteurs nécessitant des caractéristiques de performance spécialisées. L'industrie de la construction au Texas maintient près de 40 milliards USD en projets en cours et à venir par le biais du TxDOT, dont une expansion de 3 milliards USD à l'aéroport international de Dallas-Fort Worth. Cette vague d'infrastructures dépasse les applications traditionnelles, car le Bureau américain des statistiques du travail (U.S. Bureau of Labor Statistics) identifie les segments de la production d'énergie et des entrepreneurs en électricité comme des domaines clés de croissance de l'emploi, ce qui est directement corrélé à une demande accrue de revêtements de sol conducteurs et dissipatifs dans les projets d'infrastructure énergétique[1]« Projections d'emploi pour les métiers de la construction, 2023-2033 », Bureau américain des statistiques du travail, bls.gov. La projection de croissance de l'emploi dans l'industrie de la construction de 4,7 % jusqu'en 2033 indique une demande soutenue pour les installations de revêtements de sol, bien que les contraintes de main-d'œuvre puissent orienter les préférences vers des systèmes polyaspartiques à durcissement plus rapide. La part de 27 % de la construction de soins de santé dans les projets anticipés bénéficie aux segments de revêtements antimicrobiens, car la conception des établissements post-pandémique privilégie les surfaces de contrôle des infections.

Adoption croissante des systèmes époxy pour la durabilité

La part de 42,35 % de l'époxy en 2024 reflète sa résistance chimique et ses performances sur le cycle de vie, des qualités appréciées dans la fabrication avancée où les cycles thermiques et les charges lourdes sont courants. La production nationale est en croissance à mesure que les actions antidumping réorientent l'approvisionnement vers les usines américaines, réduisant les délais de livraison mais augmentant les coûts d'intrants. Des innovations telles que les résines biosourcées s'alignent sur les objectifs de durabilité sans sacrifier l'intégrité du film. Les environnements de salles blanches dans les usines de batteries automobiles et l'assemblage aérospatial continuent de spécifier des sols époxy pour leur capacité à satisfaire à la fois les normes de décharge électrostatique (ESD) et les normes sanitaires.

Demande de revêtements décoratifs esthétiques dans la rénovation

La reprise du marché de la rénovation résidentielle suite aux pressions des taux d'intérêt crée une demande de revêtements de sol décoratifs combinant attrait esthétique et performance fonctionnelle. Les responsables sectoriels de Mohawk, Shaw et Mannington ont souligné l'importance de se préparer à la reprise de la demande à mesure que les ventes de résidences secondaires s'améliorent, 90 % des transactions concernant des logements existants qui nécessitent généralement des mises à jour de revêtements de sol. Les revêtements décoratifs en béton bénéficient de la préférence des propriétaires pour des surfaces à faible entretien reproduisant des matériaux naturels tout en offrant une durabilité et une résistance aux taches supérieures. L'exposition Surfaces 2024 a mis en avant des innovations en matière de technologie d'impression numérique pour les revêtements de sol, permettant des textures réalistes en bois et en pierre qui étendent les applications de revêtements décoratifs au-delà des utilisations industrielles traditionnelles. Les préférences des consommateurs favorisent de plus en plus les options durables, les formulations à base d'eau gagnant du terrain en raison de leur impact environnemental réduit et de l'amélioration de la qualité de l'air intérieur. L'intégration de propriétés antimicrobiennes dans les systèmes décoratifs répond aux préoccupations des consommateurs soucieux de leur santé tout en maintenant l'attrait esthétique, créant des opportunités de différenciation pour les fabricants ciblant le segment de la rénovation résidentielle.

Transition vers des formulations à faible teneur en COV et à haute teneur en solides

La pression réglementaire exercée par les limites de COV au niveau des États stimule l'innovation en matière de formulation vers des systèmes à haute teneur en solides qui maintiennent les performances tout en satisfaisant aux exigences de conformité environnementale. La limite de COV pour les revêtements de sol de la Californie de 100 grammes par litre, en vigueur depuis 2017, a établi la référence que d'autres États adoptent de plus en plus, le Michigan et le Colorado ayant mis en œuvre des restrictions similaires en 2024. La règle 1113 du District de gestion de la qualité de l'air de la côte sud (South Coast Air Quality Management District) fixe des limites encore plus strictes à 50 grammes par litre, obligeant les fabricants à développer des technologies à base d'eau et à haute teneur en solides offrant des performances comparables aux systèmes à base de solvants traditionnels. L'accent mis par Sherwin-Williams sur la production de revêtements répondant à des normes COV strictes tout en collaborant avec les parties prenantes de l'industrie pour affiner les réglementations démontre comment les fabricants de premier plan se positionnent pour la conformité réglementaire en tant qu'avantage concurrentiel. La transition vers des formulations à faible teneur en COV crée des défis techniques pour maintenir les propriétés de formation du film, d'adhérence et de durabilité, nécessitant un investissement significatif en R&D qui favorise les fabricants de plus grande taille disposant de ressources techniques étendues.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'époxy et des matières premières | -0.7% | National, régions dépendantes des importations | Court terme (≤ 2 ans) |

| Des limites de COV étatiques plus strictes augmentent les coûts de conformité | -0.4% | Californie, États du Nord-Est | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs certifiés pour les revêtements résineux | -0.3% | National, aiguë dans les régions en croissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'époxy et des matières premières

La volatilité des prix des matières premières crée une pression sur les marges et une incertitude sur les coûts des projets qui freine la croissance du marché, en particulier lorsque les enquêtes antidumping reconfigurent les chaînes d'approvisionnement en résine époxy. La détermination de la Commission américaine du commerce international (U.S. International Trade Commission) selon laquelle l'industrie nationale subit un préjudice matériel dû aux importations subventionnées en provenance de Corée du Sud, de Taïwan et de Thaïlande a entraîné des droits potentiels susceptibles d'augmenter les coûts d'intrants pour les fabricants de revêtements de sol. La concentration de la production d'époxy en Asie crée des vulnérabilités dans la chaîne d'approvisionnement qui se manifestent sous forme de volatilité des prix lors de tensions géopolitiques ou de perturbations logistiques. Les petits fabricants de revêtements font face à des défis particuliers pour gérer les fluctuations des coûts d'intrants, car ils ne disposent pas du pouvoir d'achat et de la diversification de la chaîne d'approvisionnement de leurs concurrents plus importants. La transition vers la production nationale d'époxy, bien qu'elle réduise la dépendance aux importations, peut entraîner des coûts structurellement plus élevés en raison d'échelles de production plus réduites et de coûts de main-d'œuvre plus élevés par rapport aux installations asiatiques.

Des limites de COV étatiques plus strictes augmentent les coûts de conformité

L'évolution des réglementations sur les COV crée des coûts de conformité qui ont un impact disproportionné sur les petits fabricants tout en entraînant une consolidation du secteur vers les entreprises disposant de capacités étendues en R&D. Le leadership de la Californie dans l'établissement de limites de COV strictes oblige les fabricants nationaux à développer des gammes de produits doubles ou à reformuler des portfolios entiers pour répondre aux exigences les plus restrictives, ce qui augmente les coûts de développement et la complexité des stocks[2]« Limites de COV pour les revêtements architecturaux et de maintenance industrielle 2024 », Conseil californien des ressources atmosphériques, carb.ca.gov. La mosaïque de réglementations étatiques crée des défis de conformité pour les entrepreneurs opérant dans plusieurs juridictions, les produits approuvés dans un État pouvant potentiellement violer les limites dans un autre. Les coûts de reformulation pour atteindre des performances à faible teneur en COV nécessitent souvent des matières premières haut de gamme et des procédés de fabrication avancés, créant des primes de prix qui peuvent réduire la pénétration du marché dans les applications sensibles aux prix. Les défis techniques liés au maintien des propriétés de formation du film, d'adhérence et de durabilité dans les formulations à faible teneur en COV nécessitent un investissement significatif en R&D qui favorise les fabricants de plus grande taille disposant de ressources techniques étendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance du polyaspartique défie la dominance de l'époxy

L'époxy a conservé une part de marché des revêtements de sol aux États-Unis de 41,70 % en 2025 grâce à ses performances éprouvées dans les usines, les entrepôts et les hangars d'aviation. Les systèmes polyaspartiques, cependant, devraient se développer à un TCAC de 5,52 %, portés par leur capacité de durcissement nocturne qui limite les temps d'arrêt des installations, des profils de COV faibles à nuls et une élasticité qui tolère les mouvements du substrat. La taille du marché des revêtements de sol aux États-Unis pour l'époxy reste solide, bien que son expansion se modère à mesure que les utilisateurs évaluent les économies sur le cycle de vie par rapport aux fenêtres d'application plus longues. Les revêtements de polyuréthane se situent entre le coût et la performance, notamment là où la résistance chimique dépasse celle des acryliques mais où les budgets excluent les solutions haut de gamme. Les formulations améliorées au graphène et biosourcées dans le segment « Autres » promettent une traction de niche dans les projets sensibles aux ESD et ceux guidés par le Label de leadership en matière d'énergie et de conception environnementale (LEED), respectivement.

Les mises à niveau industrielles soutenues, notamment dans les usines de batteries VE et les centres de traitement chimique, maintiennent la pertinence de l'époxy, tandis que les chaînes de vente au détail et les exploitants de stades se tournent vers des revêtements polyaspartiques permettant de rouvrir les sols en un seul quart de travail. Les fabricants capables de fournir les deux chimies offrent aux entrepreneurs la flexibilité de choisir des systèmes en fonction des délais de projet et des contraintes environnementales. La sécurité de la chaîne d'approvisionnement, en particulier pour les durcisseurs aminés dérivés de matières premières importées, demeure une préoccupation stratégique partagée par tous les systèmes de résines.

Par matériau de sol : les substrats en bois stimulent l'innovation

Le béton a conservé 68,20 % de la demande de 2025, reflétant son omniprésence dans les dalles sur terre-plein et les planchers surélevés où les revêtements protecteurs prolongent la durée de vie utile. Cela dit, la taille du marché des revêtements de sol aux États-Unis pour les substrats en bois est sur une trajectoire de TCAC de 5,18 % à mesure que les architectes adoptent le bois d'ingénierie pour des objectifs de réduction des émissions de carbone. Les parquets en bois d'ingénierie ont capturé 74 % des ventes de bois dur en 2024, soulignant l'appétit pour des revêtements qui gèrent l'infiltration d'humidité tout en mettant en valeur le grain naturel. Les gains de part de marché des revêtements de sol aux États-Unis dans ce segment récompensent les fournisseurs proposant des uréthanes à base d'eau respirants mais durables.

Les formulations adaptées au bois doivent permettre la diffusion de vapeur pour éviter le gauchissement et les jeux, obligeant les formulateurs à équilibrer la perméabilité et la résistance à l'abrasion. Les espaces commerciaux tels que les commerces de détail de boutique et les établissements hôteliers représentent l'avant-garde de ce changement, car les exploitants apprécient à la fois la chaleur esthétique du bois et la facilité d'entretien des finitions résineuses. Les substrats métalliques, céramiques et composites restent des niches spécialisées qui n'en exigent pas moins des primaires adaptés aux surfaces à haute énergie.

Par secteur d'utilisation finale : les installations industrielles mènent la demande

Les bâtiments industriels et institutionnels ont représenté 52,90 % du total des ventes de 2025, et leur TCAC de 4,42 % jusqu'en 2031 indique que la sophistication des spécifications augmente plus rapidement que dans les autres secteurs. Les lignes de fabrication en processus propre dans l'électronique, l'aérospatiale et la biopharmacie insistent sur des revêtements fusionnant le contrôle ESD, la résistance chimique et la fonctionnalité antimicrobienne. La taille du marché des revêtements de sol aux États-Unis liée aux corridors des centres de données au Texas et dans le Midwest s'accélère à mesure que les exploitants déploient des campus hyperscale nécessitant des planchers surélevés conducteurs.

Les établissements commerciaux bénéficient de la vague de 8,6 % de mises en chantier, les rénovations des établissements de santé et des bureaux motivant les revêtements antimicrobiens et décoratifs. La rénovation résidentielle est en retard mais recèle un potentiel latent une fois que les taux hypothécaires se normaliseront, en particulier pour les garages et les sous-sols rénovés avec des époxies à base d'eau ou des systèmes polyaspartiques à dispersion de flocons. Les budgets institutionnels pour les écoles et les bâtiments municipaux restent sensibles aux cycles de dépenses en capital ; néanmoins, la maintenance différée se traduit par des projets de resurfaçage qui favorisent les gammes de résines clés en main compatibles avec des calendriers de projet rapides.

Paysage concurrentiel

Le marché des revêtements de sol aux États-Unis est modérément consolidé avec la présence de grands acteurs tels que The Sherwin-Williams Company, BASF, PPG Industries Inc., Sika AG et RPM International Inc. Sherwin-Williams a enregistré 18,44 milliards USD de chiffre d'affaires mondial en revêtements pour 2023 et a encore renforcé son portefeuille de revêtements résineux en acquérant Dur-A-Flex. PPG a poursuivi une stratégie de canal en s'associant avec la marque Patcraft de Shaw Industries pour exploiter les prescripteurs de revêtements de sol commerciaux établis. RPM International, par le biais de ses unités Carboline et Stonhard, s'appuie sur des formulations chimiques différenciées pour servir les niches industrielles. La concurrence sur les prix s'intensifie lors des pics de coûts des résines, mais les grands acteurs se couvrent avec des accords d'approvisionnement pluriannuels. La capacité des installateurs est un levier de plus en plus stratégique. Les trois principaux fournisseurs gèrent des académies de certification qui enseignent la préparation des surfaces, l'atténuation de l'humidité et l'installation multicouche, assurant ainsi la fidélité à la marque parmi les entrepreneurs.

Leaders de l'industrie des revêtements de sol aux États-Unis

The Sherwin-Williams Company

Sika AG

BASF

PPG Industries Inc.

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DYCO, une filiale de ICP Group dans le Massachusetts, a lancé DYCO Court & Floor, un nouveau revêtement antidérapant à texture moyenne 100 % acrylique pour les surfaces récréatives commerciales et résidentielles, les porches, les marches, les allées et plus encore. Ce revêtement peut être utilisé sur l'asphalte, le béton et les surfaces préalablement revêtues.

- Juillet 2024 : The Sherwin-Williams Company a lancé une gamme dédiée de revêtements de sol complets pour les salles propres et sèches dans les installations de fabrication de batteries de véhicules électriques (VE). Ces revêtements de sol seront disponibles pour les États-Unis et d'autres pays.

Portée du rapport sur le marché des revêtements de sol aux États-Unis

Les revêtements de sol sont des couches durables et protectrices appliquées sur des surfaces soumises à une usure ou une corrosion extrême. Les entrepôts, les usines chimiques et les sols de production sont des applications typiques — le type de résine, le matériau de sol, le secteur d'utilisation finale et la géographie segmentent le marché. Par type de résine, le marché est segmenté en époxy, polyaspartiques, acrylique, polyuréthane et autres types de résines (polyester, ester vinylique). Par matériau de sol, le marché est segmenté en bois, béton et autres matériaux de sol. Par secteur d'utilisation finale, le marché est segmenté en industriel, décoratif et parkings. Le rapport propose la taille du marché et les prévisions en termes de chiffre d'affaires (millions USD) pour tous les détails susmentionnés.

| Époxy |

| Polyuréthane |

| Polyaspartique |

| Acrylique |

| Autres |

| Béton |

| Bois |

| Autres |

| Industriel/Institutionnel |

| Commercial |

| Résidentiel |

| Par type de produit | Époxy |

| Polyuréthane | |

| Polyaspartique | |

| Acrylique | |

| Autres | |

| Par matériau de sol | Béton |

| Bois | |

| Autres | |

| Par secteur d'utilisation finale | Industriel/Institutionnel |

| Commercial | |

| Résidentiel |

Questions clés traitées dans le rapport

Quelle est la valeur estimée des ventes de revêtements de sol aux États-Unis en 2026 ?

Les ventes sont estimées à 1,99 milliard USD, avec une expansion projetée jusqu'en 2031.

Quel taux de croissance annuel composé est prévu entre 2026 et 2031 ?

Le total des ventes devrait progresser à un TCAC de 4,12 % sur la période de cinq ans.

Quel type de résine affiche la dynamique de croissance la plus rapide ?

Les formulations polyaspartiques sont en tête avec un TCAC de 5,52 %, portées par des temps de durcissement rapides et des profils à faible teneur en COV.

Qu'est-ce qui rend les systèmes polyaspartiques attrayants pour les projets commerciaux ?

Ces revêtements durcissent et acceptent la circulation en quelques heures, minimisant les temps d'arrêt des installations tout en respectant des limites environnementales strictes.

Comment les limites de COV étatiques affectent-elles les stratégies de formulation ?

Des États tels que la Californie plafonnent la teneur en COV à 100 g/L ou 50 g/L en vertu de la règle 1113 de la côte sud, obligeant les fournisseurs à investir dans des formulations à haute teneur en solides et à base d'eau.

Dernière mise à jour de la page le: