Taille et part du marché américain de la crème glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.51 Milliards de dollars |

| Taille du Marché (2026) | 20.03 Milliards de dollars |

| Taille du Marché (2031) | 22.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.66% CAGR |

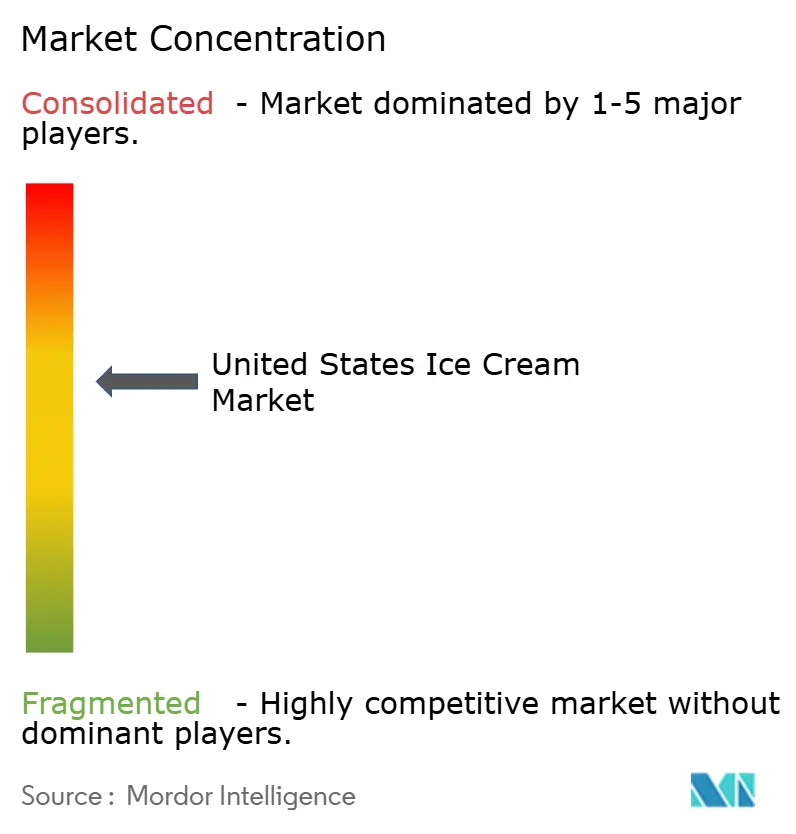

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la crème glacée par Mordor Intelligence

La taille du marché américain de la crème glacée était évaluée à 19,51 milliards USD en 2025 et devrait croître de 20,03 milliards USD en 2026 pour atteindre 22,84 milliards USD d'ici 2031, à un CAGR de 2,66 % au cours de la période de prévision (2026-2031). Cette croissance met en évidence un marché mature mais résilient, où la premiumisation continue de stimuler la croissance de la valeur malgré la stabilisation du volume global. Le marché bénéficie d'habitudes de consommation bien ancrées, soutenues par l'infrastructure de chaîne du froid bien établie du pays et un approvisionnement domestique abondant en produits laitiers, qui garantissent collectivement une demande de base constante. De plus, la popularité croissante de la crème glacée artisanale haut de gamme, l'expansion des innovations à base de plantes répondant aux préférences évolutives des consommateurs, et l'adoption de canaux de distribution technologiquement avancés créent de nouvelles opportunités de revenus. Ces facteurs soutiennent collectivement l'élan du marché et contribuent à son potentiel de croissance à long terme. Par ailleurs, la vigilance réglementaire en vertu du 21 CFR 135.110 et la volatilité continue des coûts des intrants dans les produits laitiers et le sucre continuent de façonner les décisions stratégiques tout au long de la chaîne de valeur.

Principaux enseignements du rapport

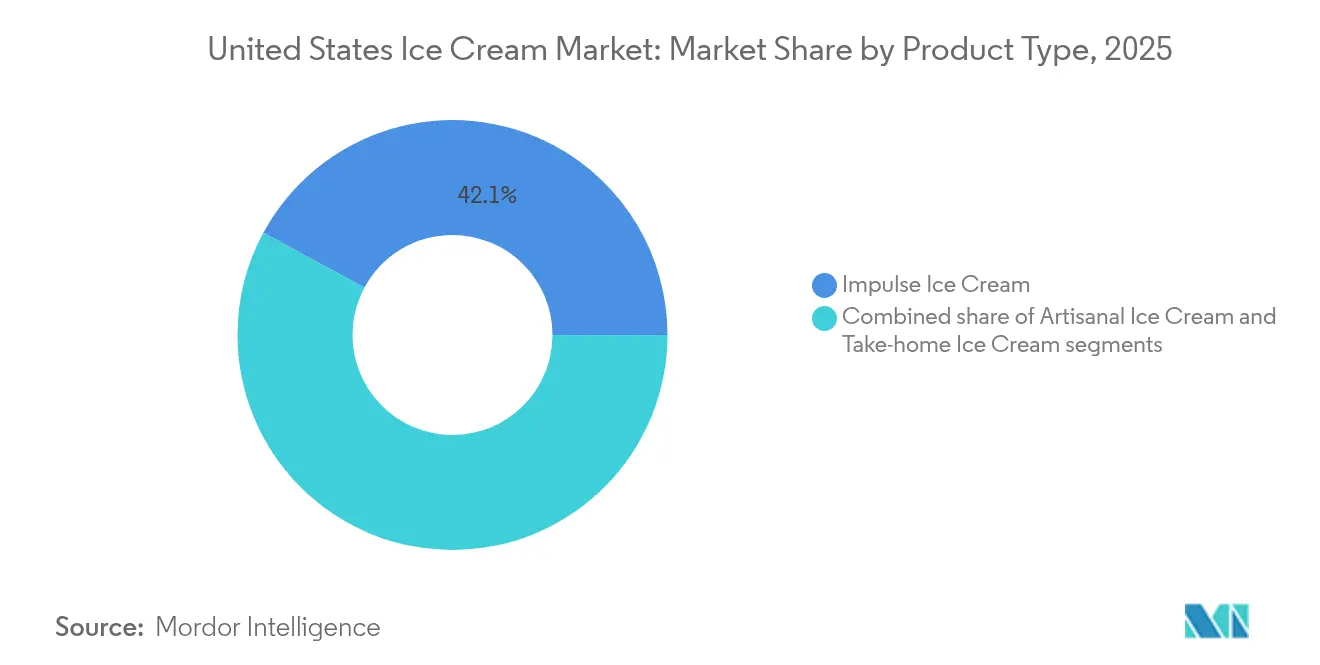

- Par type de produit, la crème glacée impulsive détenait 42,12 % de la part du marché américain de la crème glacée en 2025, tandis que le segment artisanal connaît la croissance la plus rapide avec un CAGR de 3,34 % jusqu'en 2031.

- Par catégorie, les produits laitiers dominaient avec une part de revenus de 79,55 % en 2025 ; les alternatives non laitières devraient se développer à un CAGR de 3,25 % jusqu'en 2031.

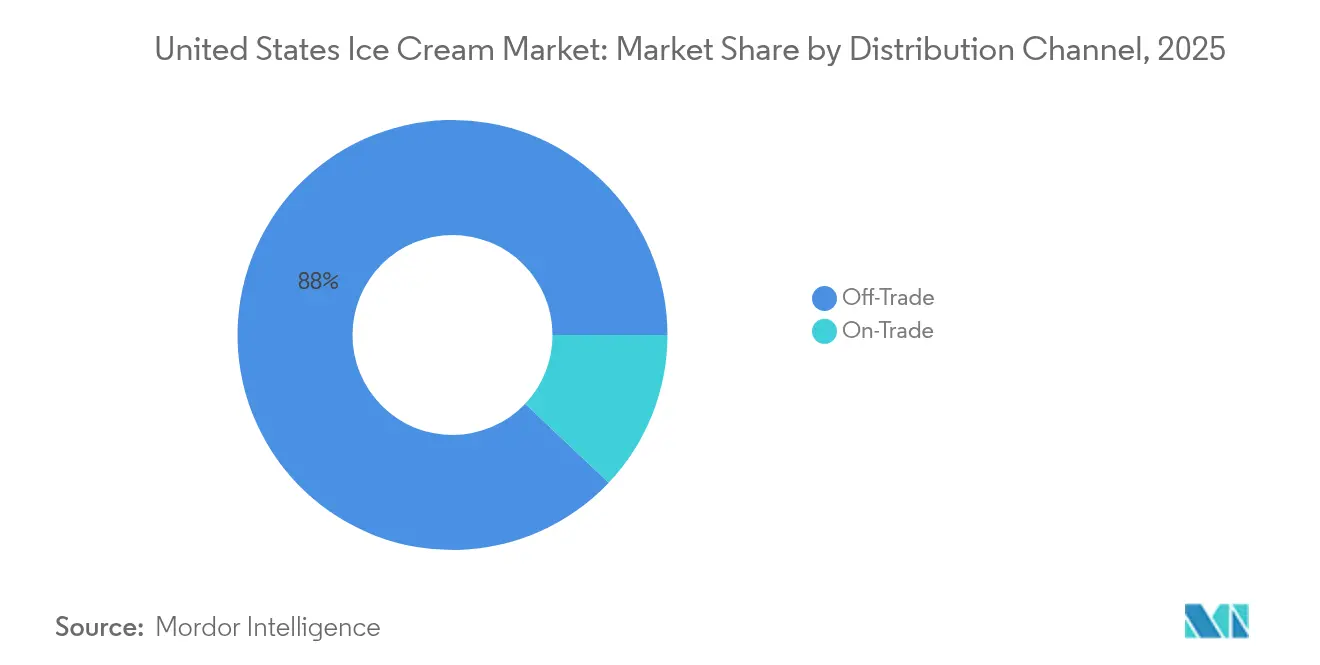

- Par canal de distribution, le commerce de détail représentait 87,95 % de la taille du marché américain de la crème glacée en 2025, tandis que le commerce de proximité devrait afficher la croissance la plus rapide avec un CAGR de 3,62 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de la crème glacée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de crème glacée haut de gamme et artisanale | +0.8% | National, avec une concentration dans les marchés urbains | Moyen terme (2-4 ans) |

| Innovation en matière de saveurs exotiques et uniques | +0.5% | National, avec adoption précoce dans les régions côtières | Court terme (≤ 2 ans) |

| Expansion des options plus saines, à faible teneur en sucre et sans produits laitiers | +0.6% | National, avec une adoption plus forte dans les segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Marketing efficace via les canaux numériques et les influenceurs | +0.4% | National, avec un impact plus élevé dans les segments démographiques plus jeunes | Court terme (≤ 2 ans) |

| Essor des alternatives de crème glacée à base de plantes et véganes | +0.7% | National, avec une concentration dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Accent croissant sur les emballages écologiques et durables | +0.3% | National, avec des facteurs réglementaires dans certains États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de crème glacée haut de gamme et artisanale

La demande croissante de crème glacée haut de gamme et artisanale est un moteur important du marché américain de la crème glacée, soutenu par les niveaux de consommation élevés du pays. En 2024, les producteurs américains de crème glacée ont produit un remarquable 1,31 milliard de gallons, selon l'Association internationale des aliments laitiers, l'Américain moyen consommant environ 19 livres ou environ 4 gallons de crème glacée par an [1]Source : Association internationale des aliments laitiers, « Ventes et tendances de la crème glacée », www.idfa.org. Cet enthousiasme soutenu pour la crème glacée est de plus en plus façonné par la préférence des consommateurs pour des expériences gustatives de haute qualité, indulgentes et uniques. Les acheteurs sont prêts à payer une prime pour des produits fabriqués avec des ingrédients naturels, un traitement minimal et des recettes innovantes qui mettent l'accent sur le savoir-faire et l'authenticité. Les marques artisanales mettant en avant les produits laitiers d'origine locale, la production en petites séries et les saveurs créatives gagnent en popularité, tandis que les fabricants leaders élargissent leurs offres de produits haut de gamme pour répondre à cette demande croissante.

Innovation en matière de saveurs exotiques et uniques

L'innovation en matière de saveurs exotiques et uniques est un moteur clé du marché américain de la crème glacée, car les consommateurs recherchent de plus en plus la nouveauté et la personnalisation dans leurs choix de desserts tout en restant fortement fidèles aux classiques. Selon une enquête menée par l'Association internationale des aliments laitiers, la vanille, le chocolat, la fraise et la noix de pécan au beurre restent parmi les saveurs les plus appréciées dans le pays. Dans le même temps, l'enquête met en évidence des préférences diverses en matière de garnitures, avec 35 % des consommateurs préférant la sauce au fudge chaud, 29 % choisissant la crème fouettée et 24 % optant pour la sauce au caramel [2]Source : Association internationale des aliments laitiers, « L'enquête de l'IDFA révèle les meilleures saveurs de crème glacée des consommateurs », www.idfa.org. Cet équilibre entre tradition et innovation stimule la croissance du marché de la crème glacée, car les marques expérimentent des saveurs d'inspiration mondiale telles que le matcha, le caramel miso, l'ube et les combinaisons épicées-sucrées pour satisfaire les palais aventureux. Les fabricants investissent également dans la recherche et le développement pour lancer des offres en édition limitée et saisonnières qui renforcent l'engagement des consommateurs et la fidélité à la marque. La tendance vers des expériences gustatives créatives différencie non seulement les produits dans un marché concurrentiel, mais soutient également le positionnement haut de gamme et les achats répétés dans les canaux de vente au détail et de restauration collective.

Expansion des options plus saines, à faible teneur en sucre et sans produits laitiers

L'expansion des options plus saines, à faible teneur en sucre et sans produits laitiers est un moteur majeur du marché américain de la crème glacée, reflétant l'évolution des préférences des consommateurs vers une indulgence axée sur le bien-être. Alors que de plus en plus d'Américains adoptent des modes de vie axés sur la santé, la forme physique et l'équilibre alimentaire, la demande augmente pour des formulations de crème glacée répondant à des besoins nutritionnels spécifiques sans compromettre le goût ou la texture. Cette tendance a alimenté des innovations telles que les variétés à faible teneur en calories, à base de plantes, compatibles avec le régime cétogène et riches en protéines, fabriquées avec des édulcorants naturels et des sources de lait alternatives comme l'amande, l'avoine et la noix de coco. Les marques leaders et les startups émergentes investissent activement dans la reformulation des produits et les ingrédients à étiquette propre pour séduire les consommateurs soucieux de leur santé qui recherchent une indulgence sans culpabilité. La disponibilité croissante de ces options meilleures pour la santé dans les rayons des détaillants et les points de vente de restauration collective élargit la portée de la catégorie et renforce le potentiel de croissance à long terme du marché.

Marketing efficace via les canaux numériques et les influenceurs

Le marketing efficace via les canaux numériques et les influenceurs stimule la croissance du marché américain de la crème glacée en renforçant la visibilité des marques, l'engagement des consommateurs et l'intention d'achat parmi les jeunes segments démographiques. Les plateformes de médias sociaux telles qu'Instagram, TikTok et YouTube sont devenues des outils puissants pour présenter des saveurs innovantes, des lancements en édition limitée et le savoir-faire en coulisses à travers des contenus visuellement attrayants. Les partenariats avec des influenceurs et les campagnes générées par les utilisateurs amplifient davantage la portée des marques, favorisant l'authenticité et la promotion communautaire. Les marques de crème glacée exploitent de plus en plus l'analyse des données et la publicité numérique pour cibler des segments de consommateurs spécifiques en fonction des préférences, du mode de vie et des tendances régionales. Cette approche marketing dynamique et interactive renforce non seulement la fidélité à la marque, mais accélère également l'essai par les consommateurs et les achats répétés, soutenant une expansion durable du marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur en sucre et en graisses saturées | -0.4% | National, avec un impact plus fort dans les segments soucieux de leur santé | Moyen terme (2-4 ans) |

| Concurrence des desserts glacés alternatifs et des snacks | -0.3% | National, avec des variations régionales dans l'intensité concurrentielle | Court terme (≤ 2 ans) |

| Volatilité des prix des principales matières premières comme les produits laitiers et le sucre | -0.5% | National, avec des variations régionales selon la proximité de l'approvisionnement | Court terme (≤ 2 ans) |

| Fluctuations saisonnières de la demande affectant la stabilité des ventes | -0.2% | National, avec un impact plus fort dans les régions à climat nordique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur en sucre et en graisses saturées

Les préoccupations sanitaires liées à la teneur en sucre et en graisses saturées constituent un frein majeur au marché américain de la crème glacée, car les consommateurs prennent de plus en plus conscience de l'impact nutritionnel des formulations traditionnelles de crème glacée. L'ampleur de ce défi sanitaire est considérable, la Fédération internationale du diabète signalant que 13,7 % des adultes aux États-Unis sont touchés par le diabète en 2024, ce qui représente environ 38 536 400 cas [3]Source : Fédération internationale du diabète, « États-Unis », www.idf.org. La hausse des taux d'obésité, de diabète et de maladies cardiovasculaires a motivé de nombreux Américains à réduire leur consommation d'aliments riches en calories, en sucre et en graisses, conduisant certains à limiter ou à substituer la consommation conventionnelle de crème glacée. L'accent réglementaire mis sur l'étiquetage nutritionnel et les campagnes de santé publique renforcent davantage ces changements comportementaux, poussant les fabricants à reformuler les produits avec des ingrédients plus sains. Bien que l'indulgence reste un moteur d'achat clé, la perception de la crème glacée comme une gâterie occasionnelle plutôt qu'un dessert régulier continue de freiner la croissance du marché, en particulier parmi les segments démographiques soucieux de leur santé qui cherchent une meilleure gestion alimentaire.

Concurrence des desserts glacés alternatifs et des snacks

La concurrence des desserts glacés alternatifs et des snacks est un frein clé au marché américain de la crème glacée, car les consommateurs diversifient de plus en plus leurs choix vers des produits glacés plus récents, axés sur la santé et fonctionnels. Des produits tels que le yaourt glacé, le gelato, le sorbet, les nouveautés sans produits laitiers et les snacks glacés enrichis en protéines gagnent du terrain auprès des consommateurs soucieux de leur santé et des véganes qui recherchent des options à faible teneur en calories ou enrichies en nutriments. Ces alternatives se positionnent souvent comme des choix plus légers ou plus naturels, en concurrence directe avec la crème glacée traditionnelle pour l'espace en rayon et les dépenses des consommateurs. De plus, les barres de snacks glacés innovantes et les marques de desserts meilleures pour la santé élargissent continuellement leur présence dans le commerce de détail, intensifiant la concurrence sur le marché. Cette préférence croissante pour la variété et l'indulgence axée sur le bien-être pousse les fabricants de crème glacée établis à innover et à adapter continuellement leurs portefeuilles de produits pour conserver leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la croissance artisanale dépasse les leaders en volume

La crème glacée impulsive continue de dominer le marché américain de la crème glacée, représentant une part imposante de 42,12 % en 2025. Ses bonnes performances sont portées par une large disponibilité dans les canaux de vente au détail, des supermarchés aux épiceries de proximité, garantissant une grande accessibilité pour les consommateurs. Le succès du segment est également soutenu par son alignement avec les habitudes de consommation en déplacement, capturant à la fois les achats planifiés et spontanés. Les grandes marques ont stratégiquement positionné les produits de crème glacée impulsive grâce à des promotions croisées et des lancements de saveurs saisonnières pour maintenir l'intérêt des consommateurs. De plus, les formats d'emballage individuels et l'expansion de la présence dans les congélateurs des petits points de vente ont renforcé sa pénétration du marché. Ce vaste réseau de distribution et cet attrait axé sur la commodité ont consolidé la position de la crème glacée impulsive en tant que leader du marché, reflétant sa capacité à combiner efficacement accessibilité, accessibilité financière et variété.

Le segment de la crème glacée artisanale, en revanche, représente la catégorie à la croissance la plus rapide, enregistrant un CAGR impressionnant de 3,34 %, dépassant largement l'expansion globale du marché. Cette croissance est alimentée par la préférence croissante des consommateurs pour des produits haut de gamme en petites séries qui mettent l'accent sur le savoir-faire et les ingrédients authentiques. Les marques artisanales s'appuient sur des récits autour des produits laitiers d'origine locale, de la préparation artisanale et de l'innovation unique en matière de saveurs pour se différencier des offres grand public. La tendance vers l'indulgence consciente — alliant goût riche à des étiquettes propres et des ingrédients naturels — a en outre attiré une base de consommateurs de niche mais en expansion rapide. La tarification premium au sein de ce segment n'a pas découragé la demande ; au contraire, elle souligne la volonté des consommateurs de payer davantage pour une qualité et une exclusivité perçues. En conséquence, le segment artisanal continue de remodeler le paysage concurrentiel, stimulant la diversification et élevant la perception de la valeur au sein du marché américain de la crème glacée.

Par catégorie : la domination des produits laitiers face à la disruption des produits à base de plantes

La crème glacée laitière continue de détenir une position dominante sur le marché américain de la crème glacée, capturant une part substantielle de 79,55 % en 2025. Ce leadership souligne l'attachement fort des consommateurs au goût, à la texture et à la sensation en bouche traditionnels que les formulations à base de produits laitiers offrent de manière unique. La domination du segment est en outre soutenue par des portefeuilles de marques bien établis et une innovation constante en matière de saveurs et de formats. Les fabricants ont réussi à exploiter la nostalgie et l'indulgence tout en introduisant des étiquettes d'ingrédients plus propres et des options à teneur réduite en sucre pour conserver une large base de consommateurs. L'accessibilité financière et la large disponibilité de la crème glacée laitière dans les canaux de vente au détail et de restauration collective renforcent sa position bien ancrée dans les foyers américains. Sa popularité durable met en évidence comment la familiarité et la satisfaction sensorielle continuent de l'emporter sur les considérations diététiques ou éthiques plus récentes pour la majorité des consommateurs.

En revanche, la crème glacée non laitière émerge comme le segment à la croissance la plus rapide, progressant à un CAGR impressionnant de 3,25 % dans un contexte d'évolution des préférences des consommateurs vers la santé et la durabilité. La croissance dans cette catégorie est étroitement liée à l'incidence croissante de l'intolérance au lactose, aux modes de vie véganes et à la sensibilisation croissante aux impacts environnementaux liés à l'élevage laitier. Les marques dans l'espace non laitier ont réussi à élargir leur portée auprès des consommateurs grâce à des innovations utilisant des bases à base de plantes telles que l'amande, l'avoine, la noix de coco et le soja. Ces formulations reproduisent des textures crémeuses et des expériences gustatives distinctives comparables à la crème glacée traditionnelle, séduisant un public plus large au-delà des véganes stricts. Le segment bénéficie également d'un positionnement haut de gamme, car les consommateurs sont prêts à expérimenter des choix plus sains et éthiquement conscients. En conséquence, la crème glacée non laitière continue de gagner du terrain dans les canaux de vente au détail et en ligne, signalant un changement structurel qui diversifiera progressivement la dynamique concurrentielle du marché américain de la crème glacée.

Par canal de distribution : leadership du commerce de détail avec reprise du commerce de proximité

Les canaux de distribution de détail restent la principale voie de vente sur le marché américain de la crème glacée, commandant une part impressionnante de 87,95 % en 2025. La force de ce segment est soutenue par la présence étendue des épiceries, des commerces de proximité et des détaillants spécialisés qui garantissent une large accessibilité aux consommateurs. La commodité des formats d'emballage à emporter et des options multipacks continue de bien s'aligner avec les habitudes de consommation des ménages. Les prix promotionnels, la variété des marques et la forte visibilité dans les congélateurs des détaillants renforcent davantage l'engagement des consommateurs et le comportement d'achat répété. De plus, l'expansion du commerce électronique et des plateformes de retrait en magasin a renforcé l'accessibilité et la compétitivité du segment de détail. En conséquence, ces canaux maintiennent une position essentielle dans la stimulation des ventes en volume, consolidant leur rôle de pierre angulaire du paysage de distribution de la crème glacée aux États-Unis.

Le segment du commerce de proximité, bien que plus modeste en taille, représente le canal de distribution à la croissance la plus rapide avec un CAGR notable de 3,62 %. Cet élan de croissance est propulsé par la résurgence des établissements de restauration collective, des restaurants à service rapide et des formats de restauration expérientielle après la pandémie. L'intérêt croissant des consommateurs pour les desserts indulgents et les expériences de crème glacée fraîchement servie dans les cafés et les restaurants a renforcé l'attrait des canaux de commerce de proximité. Ces points de vente offrent des opportunités de présentation haut de gamme, de personnalisation et d'innovation saisonnière en matière de saveurs qui les distinguent des offres de vente au détail. De plus, les partenariats entre les marques de crème glacée et les opérateurs hôteliers élargissent la disponibilité dans les restaurants, les cinémas et les espaces de loisirs. Alors que la consommation expérientielle continue de gagner du terrain, le segment du commerce de proximité devrait jouer un rôle transformateur dans la formation des futures tendances de la demande et la diversification des occasions de consommation sur le marché américain de la crème glacée.

Analyse géographique

Le marché américain de la crème glacée présente une diversité géographique notable dans les habitudes de consommation et les moteurs de croissance selon les régions. Les régions du Nord-Est et du Midwest détiennent traditionnellement des parts de marché importantes en raison de leur forte densité de population et de leurs infrastructures de vente au détail bien établies, soutenant une large disponibilité des produits laitiers et des desserts glacés. Dans ces zones, les crèmes glacées haut de gamme et artisanales suscitent un intérêt croissant, porté par les consommateurs urbains à la recherche de profils de saveurs uniques et d'ingrédients de haute qualité. Pendant ce temps, le Sud bénéficie d'une combinaison de grandes bases de population et de climats plus chauds, qui alimentent historiquement une forte demande de produits de crème glacée à emporter et impulsifs via les épiceries et les commerces de proximité. Les centres urbains en expansion de la région continuent d'attirer des investissements des grandes marques de crème glacée visant à renforcer la distribution et la portée.

L'Ouest des États-Unis, incluant des États clés tels que la Californie et Washington, se distingue comme un segment de marché en évolution rapide avec une croissance prononcée dans les alternatives de crème glacée soucieuses de la santé et à base de plantes. Les données démographiques progressistes des consommateurs de cette région mettent l'accent sur la durabilité, l'inclusivité alimentaire et les offres haut de gamme, ce qui a catalysé l'essor des desserts glacés véganes et à faible teneur en sucre. Les innovations dans les formulations de produits associées à des campagnes marketing actives autour des attributs à étiquette propre et écologiques ont particulièrement bien résonné auprès des consommateurs de la côte Ouest. De plus, la scène florissante de la restauration collective et du commerce de détail spécialisé améliore l'exposition aux formats de crème glacée artisanale et expérientielle, contribuant aux taux de croissance du marché supérieurs à la moyenne de la région. Cette combinaison d'accent sur la santé et de premiumisation fait de l'Ouest un moteur clé de l'expansion du marché américain de la crème glacée.

Dans toutes les régions, le commerce électronique et les plateformes de vente directe aux consommateurs sont de plus en plus influents, transcendant les frontières géographiques et améliorant l'accès au marché. Les canaux de vente en ligne ont connu une croissance significative, soutenus par la demande des consommateurs en matière de commodité, de services d'abonnement et d'une plus grande variété de produits pas toujours disponibles dans les magasins physiques. Les variations saisonnières de la consommation restent pertinentes, les mois d'été stimulant les ventes de pointe à l'échelle nationale, mais les variations météorologiques régionales influencent également les habitudes de consommation, les États plus chauds connaissant des périodes de forte demande plus longues. Le paysage géographique du marché américain de la crème glacée est ainsi façonné par une combinaison de préférences régionales établies, de tendances démographiques, d'adoption de l'innovation et de formats de vente au détail en évolution, ce qui en fait un environnement de marché dynamique et très segmenté.

Paysage concurrentiel

Le marché américain de la crème glacée affiche un score de concentration modéré de 6, indiquant un environnement concurrentiel équilibré où quelques acteurs majeurs exercent une influence significative tandis que les marques régionales et de niche plus petites coexistent et prospèrent. Les multinationales établies telles que Unilever et Nestlé exploitent leurs avantages d'échelle dans la production, la distribution et le marketing pour maintenir leurs positions de leadership. Ces entreprises emploient des stratégies d'intégration verticale, contrôlant plusieurs étapes de la chaîne d'approvisionnement, et diversifient leurs portefeuilles de marques pour répondre aux préférences variées des consommateurs. Leurs vastes réseaux de distribution et leur forte notoriété de marque créent des barrières importantes pour de nombreux concurrents, leur permettant de capturer une large part de marché dans plusieurs segments et canaux.

Dans le même temps, le marché est caractérisé par une pression persistante des spécialistes régionaux et des nouveaux entrants, en particulier dans les catégories de produits à base de plantes et artisanaux. Les faibles barrières à l'entrée pour ces acteurs plus petits leur permettent d'innover rapidement et de cibler des segments de consommateurs de niche avec des propositions de valeur uniques telles que les ingrédients biologiques, les produits laitiers d'origine locale et les formulations véganes. Cette dynamique favorise une structure de marché bifurquée, dans laquelle les leaders en volume se concentrent sur l'attrait grand public et l'efficacité opérationnelle, tandis que les spécialistes haut de gamme mettent l'accent sur la qualité, le savoir-faire et la narration de marque. Les marques régionales capitalisent fréquemment sur la fidélité des consommateurs locaux et les tendances, défiant la domination des géants mondiaux à une échelle plus localisée. Cette double nature de la concurrence enrichit le paysage des produits et offre aux consommateurs un plus large éventail de choix.

L'intensité concurrentielle du marché américain de la crème glacée reflète ainsi une interaction nuancée entre les avantages liés à l'échelle et la disruption portée par l'innovation. Les barrières élevées à la mise à l'échelle de la production et de la distribution maintiennent la domination des grandes entreprises, tandis que le paysage relativement ouvert à l'innovation produit encourage une cohorte croissante d'entrants artisanaux et à base de plantes. Cette segmentation permet aux acteurs traditionnels et émergents de se tailler des espaces stratégiques distincts, permettant au marché d'évoluer avec les préférences changeantes des consommateurs. Alors que la premiumisation, la conscience sanitaire et la durabilité continuent de façonner les tendances de la demande, le paysage concurrentiel devrait rester dynamique, les entreprises équilibrant la poursuite de la croissance en volume et la différenciation par l'innovation produit et le positionnement de marque.

Leaders du secteur américain de la crème glacée

Blue Bell Creameries LP

Froneri International Limited

Unilever PLC

Nestlé S.A

Ferrero International SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : See's Candies et McConnell's Fine Ice Creams se sont associés pour célébrer le Mois national de la crème glacée, dévoilant trois nouvelles saveurs co-brandées. S'inspirant des friandises classiques de See's, les nouvelles saveurs comprennent : Sucre brun avec Bordeaux au lait, Beurre de cacahuète et confiture avec Galettes au beurre de cacahuète, et Fraise avec Crèmes à la fraise. Ces saveurs sont disponibles dans tout le pays dans la boutique en ligne de McConnell's et dans ses Scoop Shops.

- Septembre 2024 : Hiland Dairy Foods a annoncé l'expansion de son installation de Tyler, au Texas, avec 90 000 pieds carrés de capacité supplémentaire de traitement, de remplissage et de stockage, visant une finalisation au premier trimestre 2026 pour répondre à la demande régionale croissante de produits laitiers, y compris les produits de crème glacée.

- Août 2024 : Idaho Milk Products a annoncé un investissement de 200 millions USD pour construire une installation double de crème glacée et de mélange de poudres de 183 000 pieds carrés sur son campus de Jerome, Idaho, avec le début de la construction à l'automne 2024 et une production commerciale prévue pour mai 2026.

- Juillet 2024 : Turkey Hill Dairy a annoncé une collaboration stratégique avec Mattel, Inc. pour introduire deux saveurs de crème glacée en édition limitée inspirées de Barbie® : Guimauve à la fraise et Cupcake givré. Ce partenariat célèbre le 65e anniversaire de Barbie, marquant une étape importante pour la marque emblématique. De plus, il s'aligne sur la demande estivale de produits frais et ludiques, séduisant les consommateurs à la recherche d'expériences uniques et nostalgiques.

Portée du rapport sur le marché américain de la crème glacée

Le commerce de détail et le commerce de proximité sont couverts en tant que segments par canal de distribution.| Crème glacée artisanale |

| Crème glacée impulsive |

| Crème glacée à emporter |

| Produits laitiers |

| Non laitier (à base de plantes) |

| Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Détaillants spécialisés | |

| Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Par type de produit | Crème glacée artisanale | |

| Crème glacée impulsive | ||

| Crème glacée à emporter | ||

| Par catégorie | Produits laitiers | |

| Non laitier (à base de plantes) | ||

| Canal de distribution | Commerce de proximité | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Détaillants spécialisés | ||

| Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache.

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Un dessert glacé à base de produits laitiers désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts glacés à base de produits laitiers à des fins diététiques spéciales, et le sorbet.

- Boissons au lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels naturels frais, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les sorbets aux fruits, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Commerce de proximité | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce de détail | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sorbet laitier | Le sorbet laitier est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les appels des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement