Taille et part du marché nord américain des crèmes glacées non laitières

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

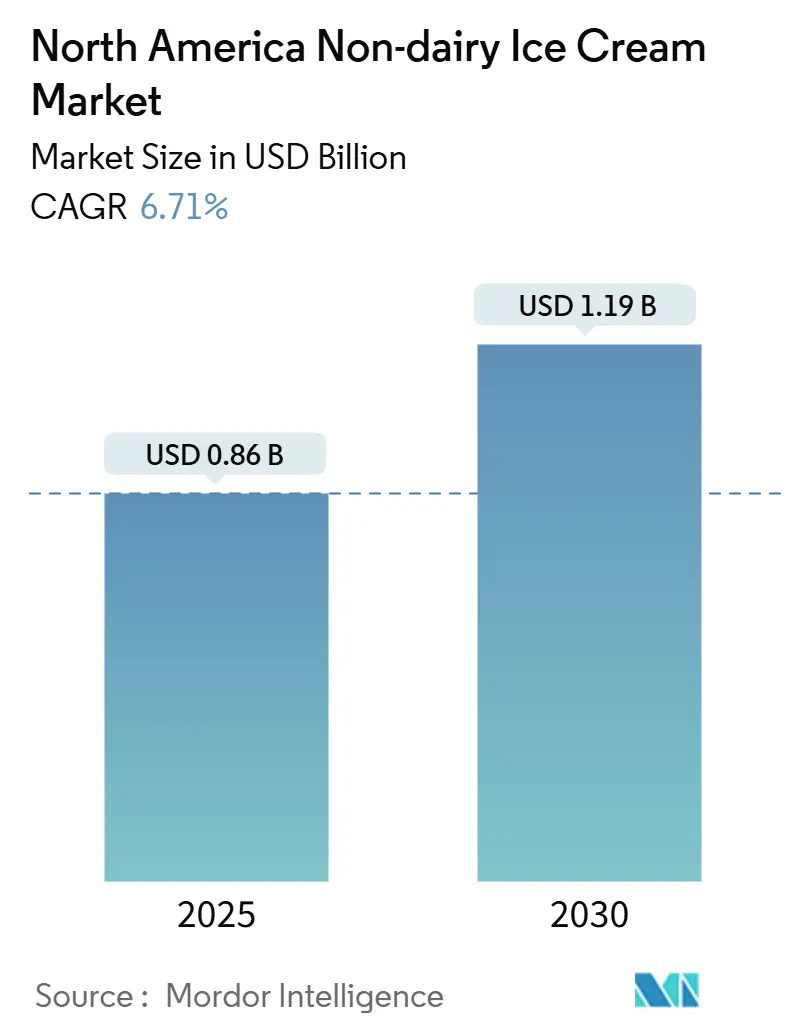

| Taille du Marché (2025) | 0.86 Milliards de dollars |

| Taille du Marché (2030) | 1.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord américain des crèmes glacées non laitières par Mordor Intelligence

La taille du marché des crèmes glacées non laitières en Amérique du Nord s'établit à 0,86 milliard USD en 2025 et devrait atteindre 1,19 milliard USD d'ici 2030, progressant à un TCAC de 6,71 % sur la période. L'augmentation de l'intolérance au lactose, la popularité croissante des régimes flexitariens et les innovations rapides en matière de produits font passer les crèmes glacées non laitières du statut de produits de niche à celui d'articles courants dans les foyers. Bien que les formats de crèmes glacées traditionnelles dominent actuellement les revenus, les produits de nouveauté comme les bâtonnets et les sandwichs glacés captent les achats impulsifs qui étaient auparavant dominés par les marques laitières, améliorant ainsi la réalisation moyenne des prix. Les consommateurs urbains mexicains adoptent les desserts glacés à base de plantes à un rythme plus rapide que leurs homologues américains, illustrant l'impact des changements d'âge médian et du commerce de détail moderne sur l'expansion du marché des crèmes glacées non laitières. La distribution se déplace de plus en plus vers les commerces de proximité et les plateformes de commerce rapide, réduisant les délais de livraison et stimulant les ventes à portion individuelle. Le paysage concurrentiel reste intense, les grandes entreprises laitières défendant leur espace en rayon réfrigéré, tandis que les marques plus récentes, natives du numérique, se concentrent sur des approches directes au consommateur et mettent l'accent sur des récits d'étiquetage transparent.

Principaux points à retenir du rapport

- Par type de produit, la crème glacée standard détenait 46,35 % de la part du marché des crèmes glacées non laitières en 2024, tandis que les nouveautés devraient croître à un TCAC de 6,98 % jusqu'en 2030.

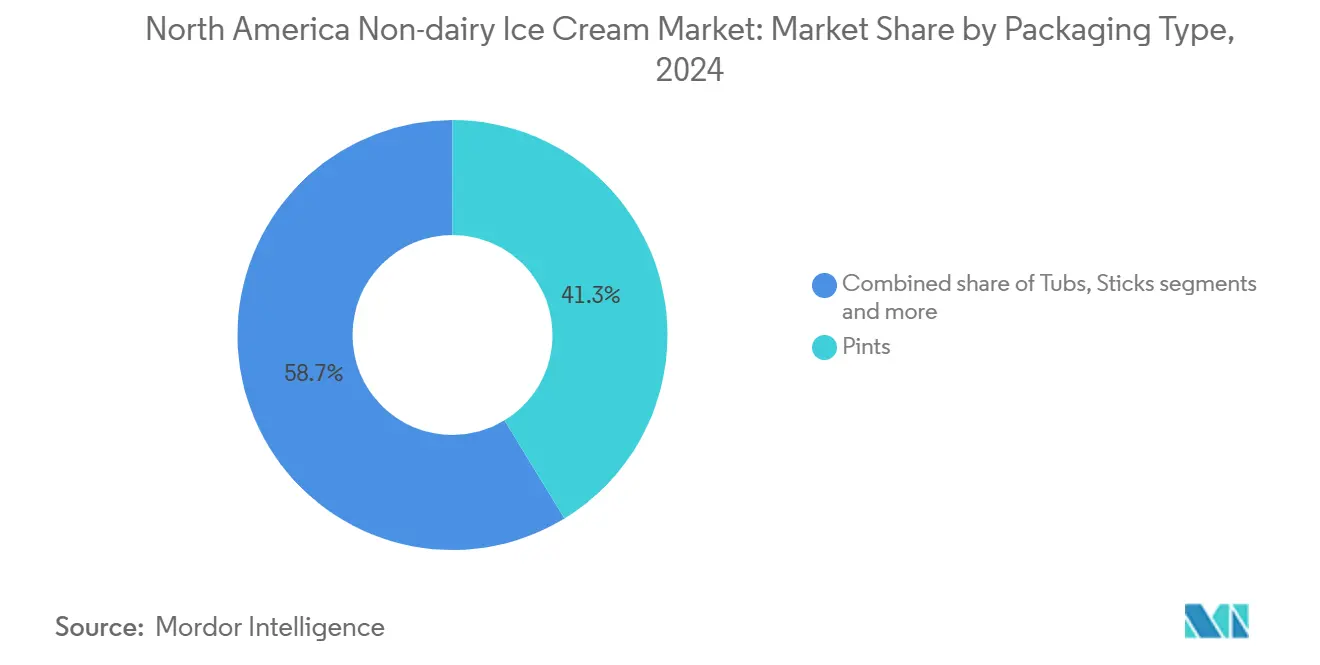

- Par type d'emballage, les pintes représentaient 41,28 % de la taille du marché des crèmes glacées non laitières en 2024 ; les bâtonnets devraient progresser à un TCAC de 7,32 % sur le même horizon.

- Par canal de distribution, les circuits hors domicile ont capté 79,24 % de la valeur de 2024, tandis que la restauration en circuit hors domicile devrait progresser à un TCAC de 7,13 % d'ici 2030.

- Par géographie, les États-Unis ont contribué à hauteur de 94,58 % des revenus de 2024 et le Mexique devrait afficher un TCAC de 7,24 % jusqu'en 2030.

Tendances et perspectives du marché nord américain des crèmes glacées non laitières

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +1.2% | Amérique du Nord, avec un impact le plus élevé sur la côte Ouest des États-Unis, le Canada et les centres urbains mexicains | Moyen terme (2 à 4 ans) |

| Élargissement de la base de consommateurs végétaliens et flexitariens | +1.5% | Marchés côtiers américains, zones métropolitaines canadiennes, Mexico et Guadalajara | Long terme (≥ 4 ans) |

| Conscience sanitaire favorisant les produits à faible teneur en matières grasses et en sucre | +0.9% | Nord-Est et côte Ouest des États-Unis, centres urbains canadiens | Court terme (≤ 2 ans) |

| Innovation produit améliorant les textures crémeuses et les saveurs variées | +1.3% | Amérique du Nord | Moyen terme (2 à 4 ans) |

| Durabilité et approvisionnement éthique séduisant les consommateurs soucieux de l'environnement | +0.8% | Côte Ouest des États-Unis, provinces canadiennes, pôles touristiques mexicains | Long terme (≥ 4 ans) |

| Premiumisation avec des saveurs uniques et riches en protéines attirant les acheteurs axés sur le bien-être | +0.7% | Zones métropolitaines américaines, villes canadiennes, quartiers aisés mexicains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'intolérance au lactose et des allergies aux produits laitiers

En 2024, Medline Plus a indiqué qu'environ 30 millions d'adultes américains souffrent d'intolérance au lactose au moment où ils atteignent la vingtaine [1]Source : Medline Plus, « Intolérance au lactose », medlineplus.gov. Cette condition répandue élève la crème glacée non laitière du statut de simple préférence de style de vie à celui d'une nécessité alimentaire essentielle pour une part significative des ménages nord américains. La côte Ouest, caractérisée par une concentration plus élevée de populations asiatiques et hispaniques, est en tête de la consommation par habitant de desserts glacés à base de plantes. En revanche, les régions du Sud et du Midwest, malgré une sensibilisation croissante, continuent d'afficher des taux d'adoption plus faibles. Au Mexique, la forte prévalence de l'intolérance au lactose, combinée à l'augmentation des revenus disponibles et à la modernisation de l'infrastructure de vente au détail via de grandes chaînes comme Walmart et Soriana, stimule une demande robuste pour les alternatives non laitières. Ces facteurs contribuent au fort taux de croissance annuel composé (TCAC) projeté de 7,24 % pour le pays jusqu'en 2030. Bien que les allergies aux produits laitiers soient moins fréquentes que l'intolérance au lactose, elles nécessitent une éviction complète des produits laitiers chez les enfants et les adultes concernés. Par conséquent, les parents accordent de plus en plus la priorité aux options sans allergènes pour répondre aux besoins alimentaires des ménages multigénérationnels.

Élargissement de la base de consommateurs végétaliens et flexitariens

En 2024, 59 % des ménages américains ont acheté des aliments à base de plantes, selon le rapport du Good Food Institute [2]Source : Good Food Institute, « Perspectives du marché de détail américain pour le secteur des produits à base de plantes », gfi.org.. Ces consommateurs réduisent leur consommation de produits d'origine animale sans les éliminer complètement. Ils s'accordent occasionnellement des plaisirs à base de plantes, élargissant le marché au-delà des végétaliens stricts. Les jeunes générations, en particulier la génération Z et les millennials, sont le moteur de cette tendance, motivées par des préoccupations de santé, environnementales et relatives au bien-être animal. Les réseaux sociaux, soutenus par des approbations de célébrités et du marketing d'influence, ont fait passer l'alimentation à base de plantes d'une niche au courant dominant. En 2025, PETA a reconnu Chicago comme la ville la plus accueillante pour les végétaliens aux États-Unis, citant sa grande variété d'options à base de plantes [3]Source : PETA, « Top 10 des villes les plus accueillantes pour les végétaliens en 2025 selon PETA », peta.org.. La normalisation du lait d'avoine dans la culture du café a réduit le scepticisme à l'égard des produits laitiers d'origine végétale, encourageant les consommateurs à essayer la crème glacée non laitière. L'adoption institutionnelle, telle que l'objectif de Sodexo d'atteindre 42 % de repas à base de plantes sur les campus universitaires d'ici 2025, introduit ces options auprès des étudiants durant des années formatives, favorisant une fidélité à long terme. Les jeunes urbains mexicains, notamment dans les zones métropolitaines influencées par les tendances alimentaires américaines et les échanges culturels, reflètent des schémas similaires.

Innovation produit améliorant les textures crémeuses et les saveurs variées

Les bases au lait d'avoine constituent la plateforme d'ingrédients à la croissance la plus rapide, utilisant les polysaccharides bêta-glucane naturellement présents pour apporter viscosité et sensation en bouche sans recourir à des stabilisants synthétiques. Des entreprises comme Perfect Day ont développé des technologies de fermentation de précision pour produire des protéines de lactosérum sans origine animale qui reproduisent les propriétés fonctionnelles de la caséine laitière. Cette innovation permet aux fabricants d'atteindre une aptitude à être servi à la cuillère et une résistance à la fonte, qui étaient auparavant inaccessibles avec des bases à base de noix ou de noix de coco. Bien que les mélanges d'hydrocolloïdes, tels que la gomme de guar, la gomme xanthane et le carraghénane, restent courants pour l'optimisation de la texture, la demande de produits à étiquetage transparent pousse les formulateurs vers des alternatives naturelles comme la gomme d'acacia et le konjac. Le traitement à haute pression et l'ultrafiltration prolongent légèrement la durée de conservation tout en préservant l'intégrité des arômes, répondant ainsi à un défi logistique critique. L'innovation en matière de saveurs a progressé au-delà des options traditionnelles comme la vanille et le chocolat pour inclure des profils complexes tels que le caramel salé, le matcha, le sésame noir et la cardamome. Ces saveurs premium commandent non seulement des prix plus élevés, mais distinguent également les marques artisanales des concurrents du marché de masse.

Conscience sanitaire favorisant les produits à faible teneur en matières grasses et en sucre

Avec la hausse des taux d'obésité au Mexique, la demande des consommateurs pour des formulations à teneur réduite en sucre a augmenté, favorisant une préférence pour des indulgences moins caloriques. La crème glacée non laitière est souvent présentée comme une option plus saine, mais ses profils nutritionnels varient considérablement : les variétés à base de noix de coco peuvent égaler ou dépasser les produits laitiers en termes de graisses saturées, tandis que les bases à base d'amande et d'avoine ont généralement une teneur en matières grasses plus faible, mais peuvent contenir plus de glucides à moins d'être enrichies en isolats protéiques. Pour combler le déficit en protéines, les marques incorporent des protéines de pois et de soja, ciblant 5 à 8 grammes par portion pour attirer les consommateurs soucieux de leur forme physique. Le discours du « meilleur pour vous » résonne fortement auprès des populations soucieuses de leur santé dans le Nord-Est et sur la côte Ouest des États-Unis, qui valorisent la transparence des ingrédients et les bénéfices fonctionnels. Cependant, les formulateurs font face à des défis pour réduire la teneur en sucre, car l'utilisation d'alcools de sucre ou d'édulcorants alternatifs peut entraîner des arrière-goûts ou des inconforts digestifs, compliquant les efforts pour maintenir une image d'étiquetage transparent.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix plus élevés par rapport à la crème glacée laitière limitant l'adoption de masse | -1.8% | Midwest et Sud des États-Unis, Canada rural, Mexique non métropolitain | Court terme (≤ 2 ans) |

| Persistance de la préférence des consommateurs pour le goût et la texture des produits laitiers traditionnels | -1.2% | Midwest et Sud des États-Unis, Amérique du Nord rurale, cohortes démographiques plus âgées | Long terme (≥ 4 ans) |

| Disponibilité fluctuante d'ingrédients végétaux de qualité affectant l'approvisionnement | -0.6% | Amérique du Nord, avec des dépendances de chaîne d'approvisionnement en Californie, dans la production d'avoine du Midwest et dans les régions tropicales de noix de coco | Moyen terme (2 à 4 ans) |

| Durée de conservation limitée et problèmes de stabilité dans les formulations non laitières posant des défis logistiques | -0.5% | Amérique du Nord, affectant particulièrement la distribution rurale et la vente au détail à faible rotation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix plus élevés par rapport à la crème glacée laitière limitant l'adoption de masse

La crème glacée non laitière est vendue à un prix premium, généralement 2 à 3 fois plus élevé que les alternatives laitières. Cet écart de prix est principalement dû aux coûts plus élevés des ingrédients, tels que le lait d'avoine, le lait d'amande et la crème de noix de coco, qui sont plus chers que les produits laitiers conventionnels, et à la plus petite échelle de production. La production à base de plantes implique souvent des lots plus courts et des changements de ligne plus fréquents. Les ménages à revenus moyens, en particulier dans le Midwest et le Sud, où un lien culturel fort avec les produits laitiers traditionnels existe en raison d'une histoire d'élevage laitier, sont plus sensibles aux prix et moins enclins à essayer ces options à prix plus élevé. Bien que la crème glacée laitière biologique soit en concurrence plus directe avec les variétés à base de plantes dans le segment premium, la crème glacée à base de plantes continue de faire face à des défis pour atteindre une pénétration du marché de masse. Les détaillants hésitent à allouer un espace significatif en rayon réfrigéré à une catégorie à rotation plus lente, renforçant un cycle de disponibilité limitée et de coûts unitaires plus élevés.

Persistance de la préférence des consommateurs pour le goût et la texture des produits laitiers traditionnels

Des décennies de consommation de produits laitiers ont établi des attentes sensorielles élevées pour les alternatives à base de plantes. Malgré les progrès, les produits à base de noix de coco présentent souvent une saveur perceptible qui divise les consommateurs. Les bases à base d'amande peuvent paraître légères ou aqueuses à moins que des matières grasses ne soient incorporées. Le lait d'avoine, apprécié pour son goût neutre, manque encore de la richesse apportée par la matière grasse butyrique, en particulier sur le marché des crèmes glacées premium, où les produits laitiers contiennent entre 14 % et 18 % de matière grasse laitière. Les groupes démographiques plus âgés, tels que les baby-boomers et la génération X, sont moins enclins à sacrifier le goût pour la santé ou la durabilité, préférant réduire leur consommation de produits laitiers plutôt que de les remplacer entièrement. Les préférences régionales ajoutent à la complexité : le Midwest et le Sud, avec leur forte tradition d'élevage laitier, adoptent les alternatives plus lentement que les marchés côtiers. Bien que les tests de dégustation à l'aveugle montrent des améliorations, les décisions d'achat dans la vie réelle sont influencées par la familiarité avec la marque, la nostalgie et les habitudes, qui continuent de favoriser les produits laitiers traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les nouveautés captent la demande impulsive

De 2025 à 2030, les nouveautés — telles que les bâtonnets, les sandwichs glacés et les formats mochi — devraient croître à un taux annuel de 6,98 %. Cette croissance reflète l'évolution des modes de consommation : les formats à emporter conviennent aux modes de vie trépidants, le contrôle des portions séduit les consommateurs soucieux des calories, et les articles emballés individuellement contribuent à réduire les déchets dans les ménages d'une seule personne. Le placement de Klimon dans 400 magasins 7-Eleven en Californie du Sud en 2024, avec des projets d'expansion nationale, souligne le potentiel de la distribution en commerce de proximité. Cette approche non seulement capte les achats impulsifs, mais remet également en question la domination des acteurs laitiers traditionnels. La crème glacée standard représentait une part de marché de 46,35 % en 2024, tirée par les formats en pinte qui répondent à la consommation traditionnelle à domicile. Cependant, ce segment fait face à une saturation sur les marchés matures, car les consommateurs plus jeunes accordent de plus en plus la priorité à la commodité plutôt qu'aux achats en vrac. Dans la restauration, les applications de service à la turbine se développent. Des opérateurs comme Ripple Foods font la promotion de formats en vrac, tels que des contenants de 1 gallon et de 2,5 gallons, conçus pour les distributeurs commerciaux. Ces produits ciblent les restaurants, les cafétérias et les chaînes de restauration rapide à la recherche d'options de menu sans allergènes.

Les crèmes glacées de spécialité et artisanales, qui commandent souvent des prix premium, s'appuient sur des saveurs en édition limitée, des certifications biologiques et des canaux de vente directe au consommateur. Des marques comme Van Leeuwen et Salt and Straw renforcent la fidélité des clients aisés et soucieux de leur santé grâce à des modèles d'abonnement et des options de retrait local. Les nouveautés mochi, popularisées par des marques comme Bubbies, combinent les traditions de confiserie japonaise avec des formulations à base de plantes, séduisant les marchés urbains multiculturels et les jeunes consommateurs en quête de textures uniques. Les formats sandwichs évoquent la nostalgie de l'enfance tout en répondant aux restrictions alimentaires, Klimon se concentrant sur les écoles et les environnements de vente au détail orientés vers la famille. Cependant, la distribution des nouveautés présente des défis. Leurs formats d'emballage plus petits et leurs ratios surface-volume plus élevés augmentent la vulnérabilité aux brûlures de congélation, nécessitant une gestion rigoureuse de la chaîne du froid et une rotation des stocks plus rapide. Ces défis sont particulièrement prononcés dans les magasins ruraux à rotation plus lente.

Par type d'emballage : les bâtonnets progressent sous l'effet des tendances de commodité

Les formats axés sur la commodité transforment la dynamique de l'emballage. Les bâtonnets, dont la croissance est anticipée à un TCAC de 7,32 % de 2025 à 2030, devraient dépasser la moyenne du marché de plus de trois points de pourcentage. Les bâtonnets, notamment les barres, les sandwichs glacés et les nouveautés à tenir en main, sont conçus pour la consommation en déplacement et les achats impulsifs dans les commerces de proximité et les stations-service. Ils offrent également des portions individuelles, attirant les consommateurs soucieux de leur santé qui surveillent leur apport calorique. En 2024, les pintes représentaient une part de marché de 41,28 %, soulignant leur prédominance dans la grande distribution et les détaillants spécialisés. Les consommateurs de ces circuits préfèrent les formats d'emballage plus grands pour la consommation à domicile. Cependant, l'urbanisation et la réduction de la taille des ménages sont susceptibles de réduire la demande de contenants multi-portions, ralentissant la croissance de ce segment. Les bacs, généralement d'une taille comprise entre 1 et 1,5 litre, sont populaires pour les rassemblements familiaux et les divertissements. Néanmoins, ils font face à des défis liés aux tendances de premiumisation qui privilégient des portions plus petites et de haute qualité aux achats en vrac. D'autres formats d'emballage, tels que les coupes, les cônes et les mini-bacs, servent des applications de niche dans la restauration, les événements et les programmes de dégustation. Les marques utilisent ces formats pour introduire de nouvelles saveurs, permettant aux consommateurs d'essayer les produits sans s'engager sur une pinte entière.

Le secteur de la vente au détail s'adapte à la prominence croissante du segment des bâtonnets. Par exemple, 7-Eleven évolue vers des formats de magasins plus grands, axés sur la restauration. Leurs sections surgelées élargies présentent désormais des nouveautés à base de plantes emballées individuellement qui manquaient auparavant d'espace en rayon. Les plateformes de commerce rapide comme DoorDash, GoPuff et Instacart reconfigurent le marché en permettant des livraisons impulsives d'articles à portion individuelle, contournant les courses traditionnelles en épicerie et simplifiant le transport des produits surgelés. La durabilité est un enjeu majeur dans l'innovation en matière d'emballage. Les marques explorent des emballages compostables et des matériaux recyclables pour renforcer leur positionnement environnemental. Cependant, l'adoption généralisée se heurte à des obstacles tels que les surcoûts et les limitations de performance, notamment concernant les barrières à l'humidité dans les environnements de congélation. Les pintes restent cruciales dans les canaux de vente directe au consommateur. Des marques comme NadaMoo! et Salt and Straw s'appuient sur ce format en expédiant des minimums de 4 à 5 pintes avec des emballages à glace carbonique. Grâce à des modèles d'abonnement, elles compensent les coûts logistiques et établissent des flux de revenus récurrents cohérents.

Par canal de distribution : le circuit hors domicile progresse avec l'adoption par la restauration

De 2025 à 2030, les canaux de restauration et hors domicile devraient croître à un TCAC de 7,13 %, dépassant la moyenne du marché de près de quatre points de pourcentage. Cette croissance est alimentée par les restaurants, les cafétérias et les opérateurs de restauration rapide qui intègrent de plus en plus d'options à base de plantes pour répondre à la demande croissante des consommateurs sans allergènes, végétaliens et flexitariens. Ripple Foods se concentre sur la promotion des formats en vrac, des contenants de 1 gallon et de 2,5 gallons, destinés aux opérateurs commerciaux. Ces formats, optimisés pour la compatibilité avec le service à la turbine et l'efficacité opérationnelle, permettent aux cuisines de proposer des options sans produits laitiers sans nécessiter d'équipements spécialisés ni de chaînes d'approvisionnement séparées. Les circuits hors domicile représentaient une part significative de 79,24 % en 2024, portés par les supermarchés, les hypermarchés et les détaillants spécialisés. Les consommateurs s'appuient sur ces points de vente pour des achats planifiés et des comparaisons de marques, mais la croissance de ce segment devrait ralentir en raison de la saturation du marché dans les régions côtières, ce qui limite la pénétration supplémentaire des ménages.

Les commerces de proximité et le commerce en ligne transforment la dynamique des circuits hors domicile. La collaboration de Klimon avec 7-Eleven et l'expansion de Odd Burger dans plus de 500 emplacements 7-Eleven Canada soulignent le potentiel des placements en commerce de proximité. Ces placements encouragent non seulement les achats impulsifs, mais séduisent également les consommateurs plus jeunes et mobiles qui privilégient l'accessibilité au coût. Le commerce électronique et les canaux de vente directe au consommateur permettent aux marques de contourner les barrières traditionnelles de la vente au détail. Des entreprises telles que GoodPop, NadaMoo! et Salt and Straw tirent parti de cette tendance en proposant des services d'abonnement, des retraits locaux et des livraisons avec glace carbonique. Leur focus est sur les ménages aisés et soucieux de leur santé, prêts à payer un premium pour la commodité et des saveurs uniques. Les plateformes de commerce rapide comme DoorDash, GoPuff et Instacart reconfigurent la livraison en réduisant les délais à seulement 15 à 30 minutes. Ce service rapide atténue les préoccupations concernant la qualité des produits surgelés et soutient les achats impulsifs qui nécessitaient auparavant un déplacement en épicerie. Dans le même temps, les détaillants spécialisés, notamment les magasins d'aliments naturels et les chaînes biologiques comme Whole Foods, restent essentiels pour les marques premium et artisanales. Ces points de vente offrent des placements en rayon soigneusement sélectionnés et un personnel compétent pour mettre en valeur la qualité des ingrédients et les arguments de durabilité.

Analyse géographique

En 2024, les États-Unis détiennent une part de marché dominante de 94,58 %, portée par leur infrastructure de vente au détail avancée, l'adoption généralisée des aliments à base de plantes dans les ménages et une forte concentration de consommateurs aisés et soucieux de leur santé dans les zones métropolitaines côtières. Des États comme la Californie, l'Oregon et Washington sont en tête de cette tendance, influencés par leurs importantes populations asiatiques et hispaniques, qui présentent souvent des taux d'intolérance au lactose plus élevés, par la richesse issue de l'industrie technologique qui met l'accent sur la durabilité, et par des cultures alimentaires progressistes qui adoptent les régimes à base de plantes. Par ailleurs, le Nord-Est, notamment les centres urbains comme New York, Boston et Philadelphie, affiche une forte demande, soutenue par des populations denses, des démographies plus jeunes et l'adoption d'options à base de plantes par les universités et les campus d'entreprise. En revanche, le Midwest et le Sud font face à des obstacles, notamment des liens culturels avec l'élevage laitier, des revenus des ménages généralement plus faibles et des environnements de vente au détail ruraux qui privilégient les produits conventionnels en raison d'un espace de congélation limité. Les directives de la FDA de février 2023, qui permettent l'utilisation de la terminologie « lait » avec des qualificatifs d'origine végétale, ont facilité les défis d'étiquetage. Cette clarté dans la communication des produits a réduit la confusion des consommateurs, qui freinait auparavant les essais de produits.

De 2025 à 2030, le Mexique devrait mener l'Amérique du Nord avec un TCAC de 7,24 %, porté par un âge médian jeune de 29 ans, une urbanisation qui concentre le pouvoir d'achat dans des villes comme Mexico et Guadalajara, et une hausse des taux d'obésité infantile incitant à des changements alimentaires. Les géants de la vente au détail tels que Walmart, Soriana et la chaîne de commerces de proximité Oxxo modernisent le paysage commercial en élargissant les sections surgelées et en améliorant la fiabilité de la chaîne du froid. Ces avancées permettent aux marques à base de plantes d'atteindre les ménages de classe moyenne qui n'avaient auparavant accès qu'à des produits ambiants ou frais. Dans des destinations touristiques comme Cancún, Playa del Carmen et Mexico, la demande d'options à base de plantes augmente, répondant à la fois aux touristes internationaux et aux habitants aisés. Cela a donné lieu à des canaux de distribution de niveau premium qui s'étendent finalement au marché de masse. Bien que des startups locales et des fabricants régionaux émergent pour réduire la dépendance aux importations et adapter les saveurs aux préférences mexicaines, ils dépendent encore des sources américaines et mondiales pour des ingrédients spéciaux comme le lait d'avoine et les protéines uniques. De plus, les influences culturelles américaines, notamment via les réseaux sociaux et les voyages, accélèrent l'adoption des produits à base de plantes parmi la jeune génération mexicaine.

Bien que le Canada et les autres régions nord américaines représentent des parts de marché plus réduites, ils connaissent une croissance régulière, soutenue par des initiatives réglementaires et la diversité démographique. Le projet de loi C-293 du Canada de 2024 a renforcé le cadre relatif aux aliments à base de plantes, soulignant l'engagement du gouvernement envers les protéines alternatives et réduisant les incertitudes réglementaires pour les fabricants. En accord avec l'approche de la FDA, l'Agence canadienne d'inspection des aliments (ACIA) autorise désormais les produits à base de plantes à utiliser la terminologie laitière, à condition qu'un identifiant clair d'origine végétale soit présent. Les centres urbains tels que Toronto, Vancouver et Montréal sont en tête de l'adoption, portés par leurs populations multiculturelles et leurs cultures alimentaires progressistes. Cependant, les zones rurales sont à la traîne en raison d'un accès limité aux commerces de détail et de revenus des ménages plus faibles. L'expansion de Odd Burger en 2024 dans plus de 500 points de vente 7-Eleven Canada démontre le potentiel de la distribution en commerce de proximité, notamment dans les régions où les épiceries traditionnelles allouent un espace minimal de congélation aux produits à base de plantes.

Paysage concurrentiel

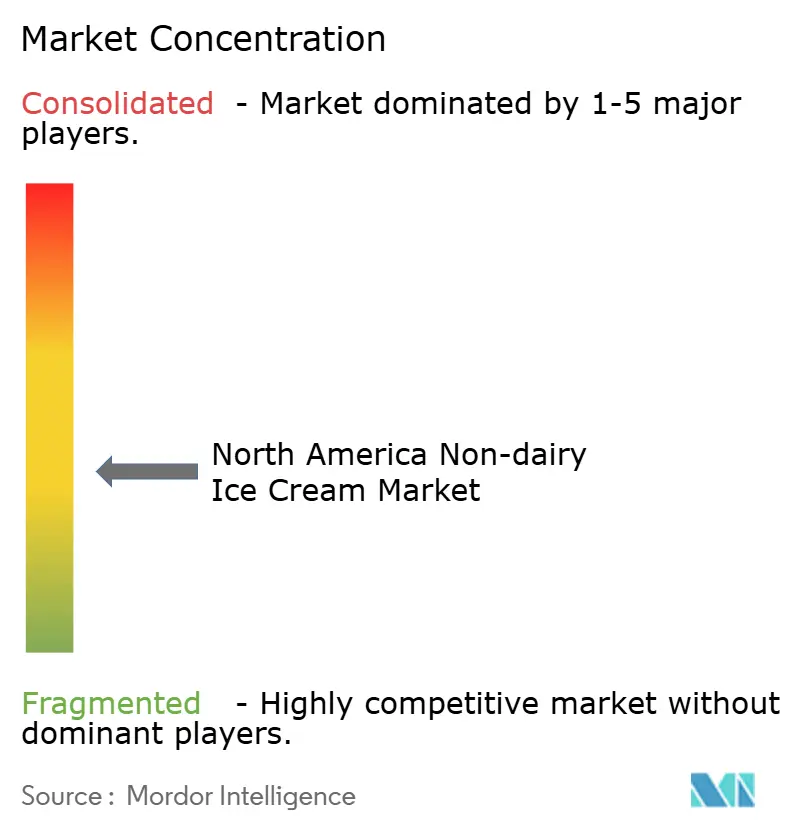

Le marché nord américain des crèmes glacées non laitières est très fragmenté, aucun acteur ne détenant une part dominante. Les grandes entreprises laitières traditionnelles telles que Unilever Plc, Danone SA et Froneri International Limited rivalisent avec des marques spécialisées à base de plantes et des acteurs artisanaux. Ces acteurs établis utilisent leurs réseaux de distribution, leurs capacités de co-fabrication et leur capital de marque pour lancer des gammes de produits à base de plantes sous des noms établis comme Breyers et Häagen-Dazs. Cette approche réduit l'hésitation des consommateurs et encourage les essais de produits. En revanche, des marques spécialisées comme Oatly, NadaMoo! et Van Leeuwen se différencient grâce à des produits à étiquetage transparent, des stratégies directes au consommateur et des pratiques axées sur la durabilité. Elles ciblent les consommateurs aisés et soucieux de leur santé qui valorisent la transparence des ingrédients et l'approvisionnement éthique, même à des prix premium. Les technologies de fermentation de précision, développées par des entreprises comme Perfect Day et sous licence auprès de partenaires comme Coolhaus, marquent un tournant significatif. Ces technologies produisent des protéines de lactosérum sans origine animale qui reproduisent la fonctionnalité des produits laitiers, permettant aux marques d'offrir les qualités sensorielles de la « vraie crème glacée » tout en maintenant une identité végétalienne. Cette innovation remet en question à la fois les produits laitiers traditionnels et les alternatives à base de plantes de première génération, qui s'appuient souvent sur des bases de noix, d'avoine ou de noix de coco présentant des limitations en termes de texture et de durée de conservation.

Le marché des crèmes glacées non laitières est animé par une innovation produit intense et des efforts d'expansion stratégique de la part des acteurs clés. Les entreprises n'introduisent pas seulement de nouvelles saveurs, mais améliorent également les formulations existantes pour répondre à la demande croissante d'options plus saines. Elles font preuve d'une flexibilité opérationnelle en investissant dans des installations de recherche et de fabrication, ce qui leur permet de répondre rapidement aux besoins du marché. Les initiatives stratégiques comprennent des partenariats avec des fournisseurs d'emballages et l'expansion des canaux de distribution, notamment dans la vente au détail en ligne et les magasins spécialisés. La durabilité est un enjeu central, influençant l'approvisionnement en ingrédients et les solutions d'emballage écologiques. Les stratégies de croissance comprennent à la fois une expansion organique et des collaborations stratégiques. Le paysage concurrentiel met l'accent sur la différenciation par la fonctionnalité, la qualité des ingrédients et des conceptions d'emballage respectueuses de l'environnement. Les principaux acteurs de ce marché sont Unilever Plc, Danone SA, Froneri International Limited, Oatly Group AB et Oregon Ice Cream Company.

Les opportunités sur le marché résident dans la distribution rurale, les produits de niveau économique et les formulations fonctionnelles. Les placements en commerce de proximité, tels que le déploiement de Klimon dans les 7-Eleven et l'expansion de Odd Burger au Canada, tirent parti des achats impulsifs dans des zones insuffisamment desservies par les détaillants d'aliments naturels. Les produits de niveau économique dont le prix se rapproche davantage de celui des produits laitiers traditionnels pourraient stimuler l'adoption par le marché de masse, bien qu'atteindre la parité des coûts nécessite des économies d'échelle et une innovation en matière d'ingrédients, ce qui reste un défi pour de nombreux acteurs. Les formulations fonctionnelles, notamment les options riches en protéines, à faible teneur en sucre et enrichies en probiotiques, répondent à des besoins spécifiques des consommateurs et commandent des prix premium pour compenser les coûts plus élevés des ingrédients. Ces produits ciblent les amateurs de fitness et les consommateurs soucieux de leur santé intestinale. Les perturbateurs émergents, tels que les fabricants régionaux au Mexique et sur les marchés américains plus petits, adaptent leurs offres aux préférences locales en personnalisant les saveurs et les prix. En contournant les exigences de distribution nationale et en favorisant les liens communautaires via la vente directe, ces acteurs fidélisent une forte clientèle.

Acteurs majeurs du secteur nord américain des crèmes glacées non laitières

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever Plc

Froneri International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Heritage Foods a acquis de manière stratégique une participation de 51 % dans Get-A-Way, une marque de crème glacée axée sur la santé. Cette opération illustre les efforts de Heritage Foods pour diversifier son portefeuille en s'étendant des produits laitiers traditionnels aux catégories d'aliments fonctionnels.

- Décembre 2024 : Flora Professional a lancé un mélange polyvalent pour crème glacée à base de plantes, conçu pour répondre à diverses préférences alimentaires tout en maintenant un goût exceptionnel.

- Septembre 2024 : Eclipse Foods a lancé les Eclipse Bonbons, une nouvelle gamme de bonbons de crème glacée à base de plantes, aux États-Unis. Développées par un chef primé, ces douceurs non laitières sont conçues pour offrir la texture crémeuse et les saveurs riches de la crème glacée traditionnelle.

Périmètre du rapport sur le marché nord américain des crèmes glacées non laitières

| Crème glacée standard |

| Nouveautés |

| Service à la turbine |

| Crème glacée de spécialité/artisanale |

| Pintes |

| Bacs |

| Bâtonnets |

| Autres |

| Circuit hors domicile | |

| Circuit domicile | Commerces de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Crème glacée standard | |

| Nouveautés | ||

| Service à la turbine | ||

| Crème glacée de spécialité/artisanale | ||

| Type d'emballage | Pintes | |

| Bacs | ||

| Bâtonnets | ||

| Autres | ||

| Canal de distribution | Circuit hors domicile | |

| Circuit domicile | Commerces de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

| Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de laits/huiles d'origine végétale en remplacement des produits animaux habituels, tels que le fromage, le beurre, le lait, la crème glacée, le yaourt, etc. Le lait alternatif d'origine végétale ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et de spécialité à l'échelle mondiale.

- Beurre non laitier - Le beurre non laitier est une alternative végétalienne au beurre, fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs comme le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Crème glacée non laitière - La crème glacée à base de plantes est une catégorie en pleine croissance. La crème glacée non laitière est un type de dessert fabriqué sans ingrédients d'origine animale. Elle est généralement considérée comme un substitut à la crème glacée ordinaire pour ceux qui ne peuvent pas ou ne souhaitent pas consommer des produits d'origine animale ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait d'origine végétale - Les laits d'origine végétale sont des substituts au lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits d'origine végétale tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement d'aucune sorte. |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreux types d'ingrédients différents. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs ainsi que d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, ainsi que comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sorbets à base d'eau, les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage de 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/beurre d'origine végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, ainsi que d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Circuit hors domicile | Il désigne les restaurants, les établissements de restauration rapide et les bars. |

| Circuit domicile | Il désigne les supermarchés, les hypermarchés, les canaux de vente en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace associée à du jus de fruits, de la purée de fruits ou d'autres ingrédients, comme du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à longue conservation | Aliments pouvant être conservés sans danger à température ambiante, ou « en rayon », pendant au moins un an et qui n'ont pas besoin d'être cuits ni réfrigérés pour être consommés sans danger. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème entière et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement