Taille et Part du Marché des Lésions du Plexus Brachial aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

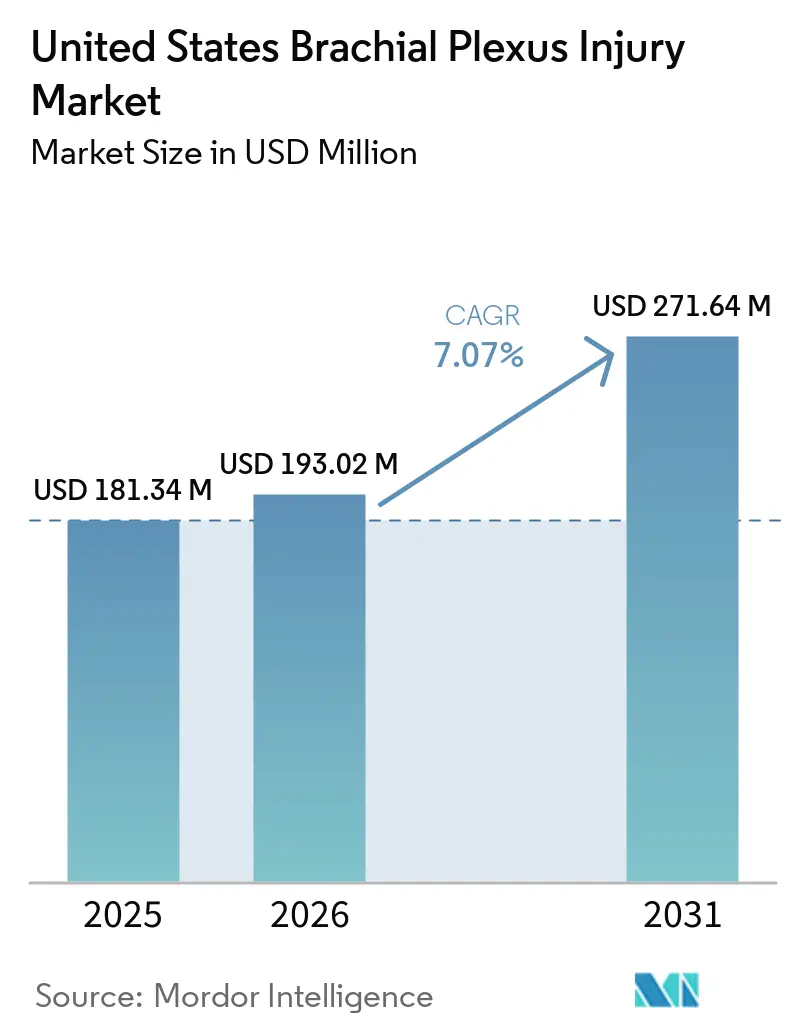

| Taille du marché de l'année de base (2025) | 181.34 Millions de dollars américains |

| Taille du Marché (2026) | 193.02 Millions de dollars américains |

| Taille du Marché (2031) | 271.64 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lésions du Plexus Brachial aux États-Unis par Mordor Intelligence

La taille du marché des lésions du plexus brachial aux États-Unis devrait passer de 181,34 millions USD en 2025 à 193,02 millions USD en 2026 et atteindre 271,64 millions USD d'ici 2031, avec un CAGR de 7,07 % sur la période 2026-2031.

Le marché des lésions du plexus brachial aux États-Unis est soutenu par un flux régulier de cas, avec 15 000 nouveaux cas signalés chaque année dans les présentations traumatiques et obstétricales, et les accidents de moto représentaient à eux seuls 32,8 % des lésions du plexus brachial dans les registres de traumatologie. Le marché des lésions du plexus brachial aux États-Unis tire également une demande structurelle des cas liés à la naissance, les lésions obstétricales du plexus brachial survenant à raison de 1,2 pour 1 000 naissances vivantes dans le pays et restant élevées par rapport aux autres nations industrialisées. Ce schéma maintient une demande de procédures stable pour les travaux diagnostiques précoces, les interventions microchirurgicales et les longs parcours de rééducation, en particulier chez les nourrissons présentant des déficits persistants du membre supérieur. Le marché des lésions du plexus brachial aux États-Unis bénéficie également d'une meilleure visibilité du remboursement pour la réparation nerveuse complexe, notamment un nouveau Code de Procédure Nerveuse de Niveau 3 du CMS en 2026 et une augmentation de 221 % du remboursement des centres de chirurgie ambulatoire pour la réparation par allogreffe nerveuse depuis 2019. Malgré ce soutien, les délais d'orientation, la fenêtre chirurgicale étroite de 3 à 6 mois et l'offre limitée d'expertise en chirurgie périphérique des nerfs au niveau du fellowship continuent de déterminer dans quelle mesure le marché des lésions du plexus brachial aux États-Unis peut convertir les diagnostics en interventions chirurgicales.

Principaux Enseignements du Rapport

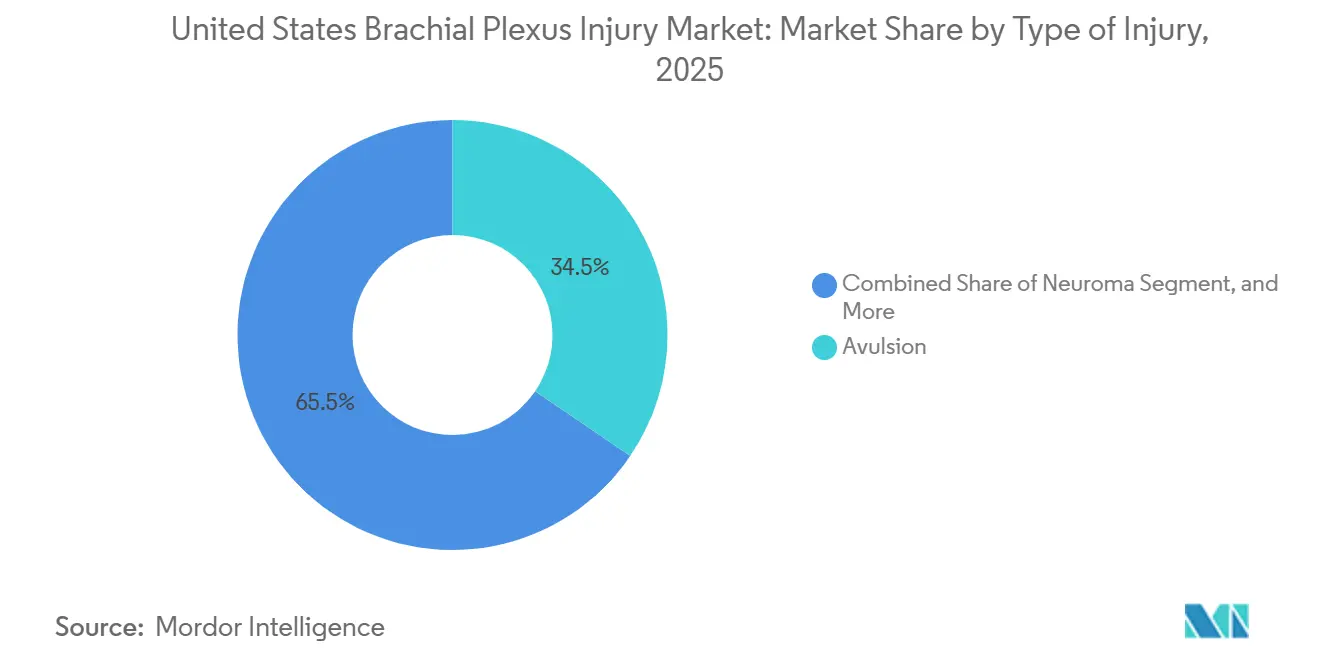

- Par type de lésion, l'avulsion détenait 34,48 % de la part du marché des lésions du plexus brachial aux États-Unis en 2025, tandis que le névrome devrait progresser à un CAGR de 7,36 % jusqu'en 2031.

- Par type de traitement, le traitement chirurgical représentait 51,17 % de la taille du marché des lésions du plexus brachial aux États-Unis en 2025, tandis que la kinésithérapie devrait progresser à un CAGR de 8,87 % jusqu'en 2031.

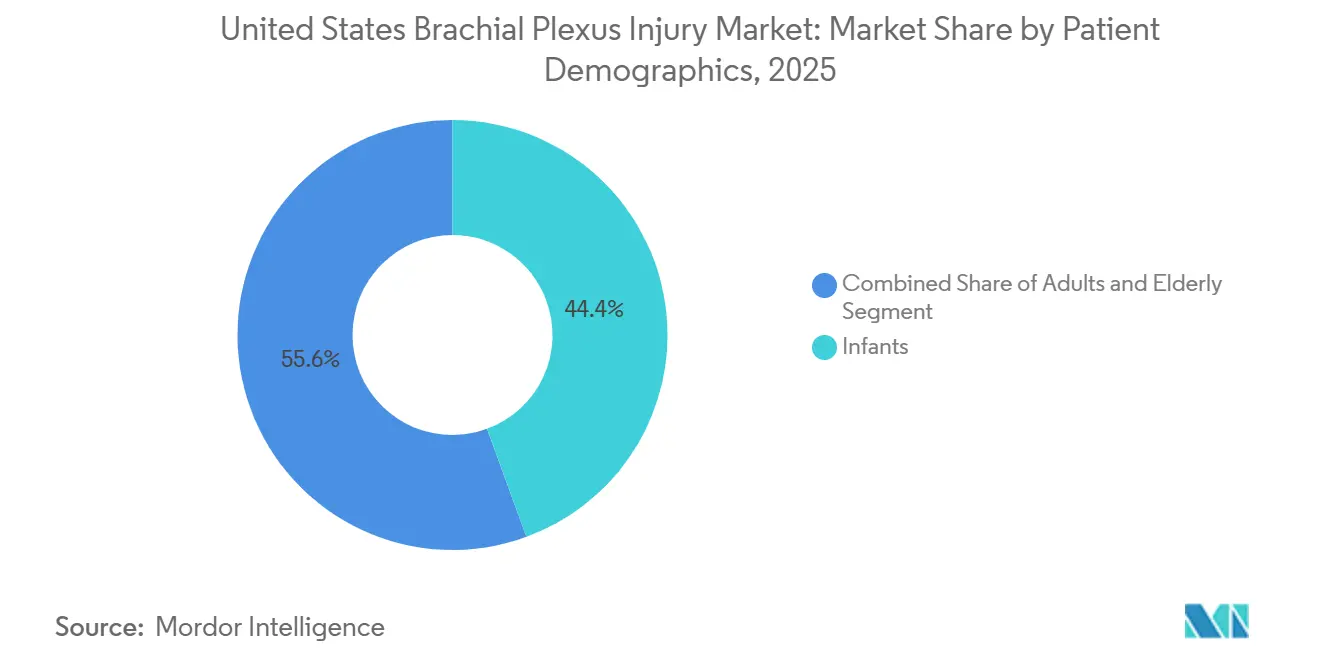

- Par données démographiques des patients, les nourrissons étaient en tête avec une part de revenus de 44,42 % en 2025, tandis que le segment des personnes âgées devrait croître à un CAGR de 7,87 % jusqu'en 2031.

- Par méthode diagnostique, l'EMG représentait une part de revenus de 36,71 % en 2025, tandis que l'IRM devrait progresser à un CAGR de 8,14 % jusqu'en 2031.

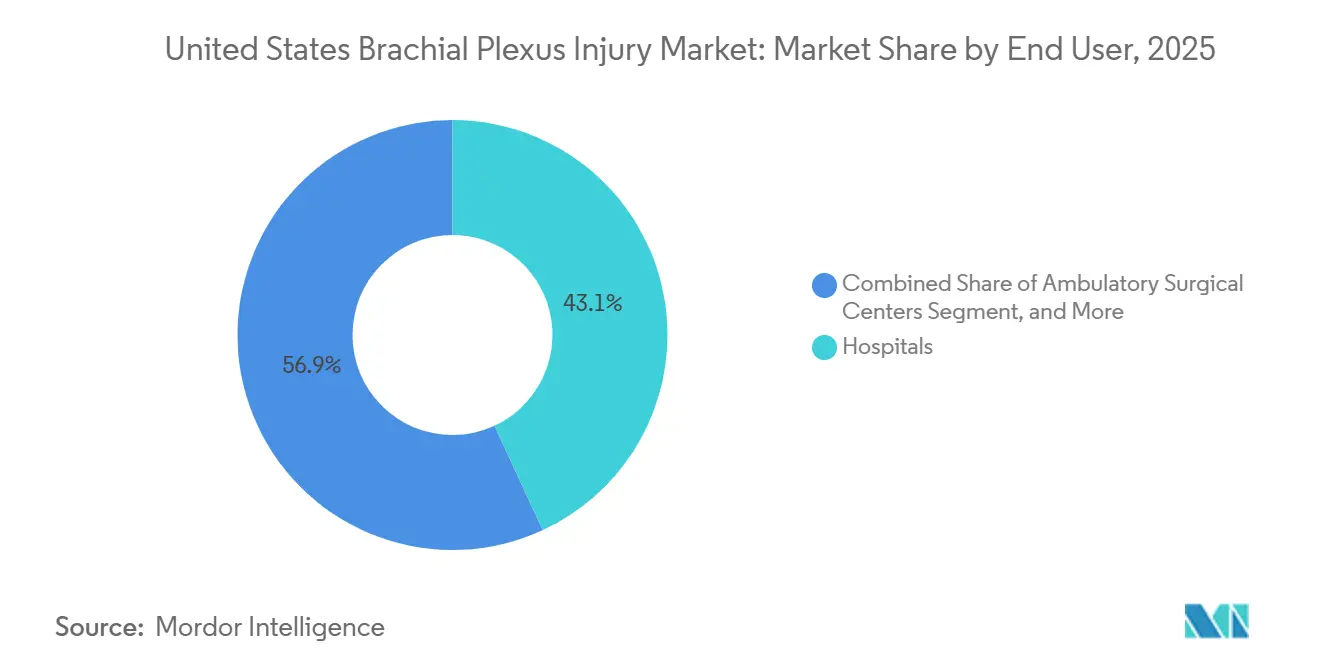

- Par utilisateur final, les hôpitaux détenaient 43,12 % de la part du marché des lésions du plexus brachial aux États-Unis en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un CAGR de 7,63 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Lésions du Plexus Brachial aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du fardeau des traumatismes liés aux accidents de la route et aux incidents sportifs | +1.2% | National, concentré dans les États du Sud et du Midwest avec des taux élevés de participation à la moto et aux sports | Court terme (≤ 2 ans) |

| Forte réceptivité chirurgicale pour les avulsions radiculaires sévères et les lésions complexes du plexus | +1.1% | National, avec des gains de volume précoces dans les centres médicaux universitaires de Boston, New York, Chicago et Houston | Moyen terme (2-4 ans) |

| Utilisation clinique croissante des transferts nerveux et de la reconstruction microchirurgicale | +1.0% | National, avec une adoption précoce concentrée dans les centres de traumatologie de niveau I et les programmes universitaires de plexus brachial | Long terme (≥ 4 ans) |

| Adoption plus rapide de l'imagerie assistée par IA et de la surveillance nerveuse peropératoire | +0.9% | National, plus élevé dans les centres tertiaires du Nord-Est et de la Côte Ouest disposant d'investissements en infrastructure d'imagerie | Moyen terme (2-4 ans) |

| Accès élargi aux centres multidisciplinaires de reconstruction nerveuse et de rééducation | +0.8% | National, avec des gains significatifs dans les États de la Sun Belt connaissant une expansion de leur infrastructure de santé | Moyen terme (2-4 ans) |

| Meilleure couverture pour les soins reconstructifs et de rééducation médicalement nécessaires | +0.7% | National, avec la couverture des assurances privées stimulant le volume à court terme tandis que la politique Medicare continue d'évoluer | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau des Traumatismes Liés aux Accidents de la Route et aux Incidents Sportifs

Les accidents de moto représentaient 32,8 % des cas de lésions du plexus brachial dans les populations traumatisées, et les collisions de véhicules à moteur représentaient 16,7 % supplémentaires des lésions des nerfs périphériques au sens large, ce qui maintient un afflux régulier de cas graves sur le marché des lésions du plexus brachial aux États-Unis.[1]Journal Canadien d'Anesthésie, "Épidémiologie des Lésions des Nerfs Périphériques et du Plexus Brachial dans une Population Traumatisée," Journal Canadien d'Anesthésie, pubmed.ncbi.nlm.nih.gov Ce schéma est important car les traumatismes routiers produisent des lésions radiculaires cervicales à haute énergie qui nécessitent plus probablement une imagerie avancée, un triage chirurgical et une longue rééducation que les lésions nerveuses à faible énergie. Le fardeau sportif est également important, en particulier chez les patients plus jeunes, car les données sur les lésions traumatiques du plexus brachial pédiatrique ont montré que les accidents de véhicules à moteur représentaient 35 % des cas et les incidents sportifs 28 %. Ces mêmes données ont montré que la microchirurgie était indiquée dans 41 % des cas traumatiques contre 13 % des cas de lésions obstétricales, ce qui signifie que les cas traumatiques génèrent un taux de conversion chirurgicale plus élevé une fois qu'ils entrent dans les soins spécialisés. En conséquence, le marché des lésions du plexus brachial aux États-Unis continue de dépendre du volume traumatique non seulement pour le nombre de patients, mais aussi pour une part disproportionnée des épisodes de traitement complexes et à haute valeur ajoutée.

Forte Réceptivité Chirurgicale pour les Avulsions Radiculaires Sévères et les Lésions Complexes du Plexus

Le marché des lésions du plexus brachial aux États-Unis reste très réactif aux cas graves car les avulsions radiculaires et les ruptures complètes du plexus brachial affichaient un taux de prise en charge opératoire de 53 %, et les transferts nerveux étaient utilisés dans 48 % de toutes les chirurgies de lésions du plexus brachial. Les lésions par avulsion créent une forte demande de procédures car la perte radiculaire prégangliionnaire empêche la réparation standard par greffe et pousse les chirurgiens vers des stratégies de donneurs extraplexaux tels que le transfert intercostal ou le transfert C7 controlatéral.[2]Handchirurgie Mikrochirurgie Plastische Chirurgie, "Der Kontralaterale C7 Transfer," Handchirurgie Mikrochirurgie Plastische Chirurgie, thieme-connect.com Les données cliniques publiées en 2024 ont montré que le transfert C7 controlatéral est désormais considéré comme une voie fiable pour les patients présentant des avulsions radiculaires multiples qui manquent d'options de donneurs intraplexaux, ce qui élargit la population traitable au sein du marché des lésions du plexus brachial aux États-Unis. Une méta-analyse de 2025 a également montré que les réparations du tronc supérieur atteignaient un taux de succès de 75 %, tandis que les lésions complètes atteignaient 29 %, ce qui renforce la valeur d'une sélection précoce des cas et d'une orientation rapide vers des centres spécialisés. Ce mélange de faisabilité technique et d'attentes de résultats mieux définies maintient la chirurgie au cœur du marché des lésions du plexus brachial aux États-Unis pour les formes les plus invalidantes de lésions nerveuses.

Adoption Plus Rapide de l'Imagerie Assistée par IA et de la Surveillance Nerveuse Peropératoire

Le marché des lésions du plexus brachial aux États-Unis connaît un meilleur débit diagnostique car la compression par intelligence artificielle pour l'IRM du plexus brachial a réduit le temps d'acquisition de 55,1 % avec un facteur d'accélération de 6,2x tout en préservant la qualité diagnostique de l'image.[3]BMC Medical Imaging, "Comparaison de Différents Facteurs d'Accélération de la Compression par Intelligence Artificielle pour le Temps d'Acquisition et la Qualité d'Image de l'IRM du Plexus Brachial," BMC Medical Imaging, bmcmedimaging.biomedcentral.com Ce changement fait passer la neurographie en dessous de l'ancienne barrière de flux de travail des longues plages d'acquisition et facilite l'utilisation de l'imagerie avancée dans les environnements de traumatologie chargés. Le guidage par échographie s'améliore également, car un modèle de réseau de neurones convolutif validé pour la segmentation du plexus brachial au niveau interscalénique a atteint un coefficient de Dice moyen de 0,748 et a surpassé les références antérieures en apprentissage profond. Une imagerie plus rapide et plus cohérente est importante pour le marché des lésions du plexus brachial aux États-Unis car une reconnaissance tardive pousse souvent les patients hors de la fenêtre de timing chirurgical avant qu'ils n'atteignent un centre de référence. Une meilleure imagerie dans les établissements communautaires et tertiaires soutient donc un plus grand bassin de procédures en aval, et pas seulement une meilleure expérience diagnostique.

Meilleure Couverture pour les Soins Reconstructifs et de Rééducation Médicalement Nécessaires

Le soutien à la couverture améliore l'économie des procédures du marché des lésions du plexus brachial aux États-Unis car les chirurgies complexes du plexus brachial sont généralement reconnues par Medicare et les assureurs privés comme des soins reconstructifs médicalement nécessaires. Le cadre ambulatoire est devenu plus attractif depuis que Pacira BioSciences a reçu un soutien de remboursement séparé proposé par le CMS pour EXPAREL dans les centres de chirurgie ambulatoire et les services de chirurgie ambulatoire hospitaliers, effectif au 1er janvier 2025, ce qui réduit la pression sur les coûts de gestion de la douleur autour des procédures nerveuses ambulatoires. Le CMS a également créé un nouveau Code de Procédure Nerveuse de Niveau 3 pour 2026, qui donne à la réparation par allogreffe nerveuse un cadre de remboursement plus visible dans les soins ambulatoires et soutient la migration continue du lieu de soins. Dans le même temps, les déterminations de couverture locale pour les blocs nerveux périphériques continuent d'évoluer, et les prestataires ont besoin d'une documentation plus rigoureuse lorsque les parcours thérapeutiques se recoupent avec la gestion de la douleur chronique. Néanmoins, une reconnaissance plus large du besoin reconstructif et de la valeur de la rééducation donne au marché des lésions du plexus brachial aux États-Unis une base de remboursement plus solide qu'il y a quelques années.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La fenêtre chirurgicale étroite réduit le bassin de patients traitables | -0.8% | National, plus aigu dans les marchés ruraux et mal desservis où les délais d'orientation sont les plus longs | Court terme (≤ 2 ans) |

| La rareté des chirurgiens sous-spécialisés ralentit la conversion de l'orientation au traitement | -0.7% | National, concentré dans les marchés non métropolitains et du Sud des États-Unis | Long terme (≥ 4 ans) |

| Le coût élevé des épisodes et l'intensité de la rééducation limitent l'utilisation | -0.6% | National, affectant de manière disproportionnée les populations de patients Medicaid et sous-assurées | Moyen terme (2-4 ans) |

| L'accès inégal aux soins de suivi spécialisés limite les voies de récupération fonctionnelle | -0.5% | National, plus sévère dans les États disposant d'une infrastructure de rééducation limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Fenêtre Chirurgicale Étroite Réduit le Bassin de Patients Traitables

Le marché des lésions du plexus brachial aux États-Unis fait face à une limite biologique stricte car la régénération nerveuse progresse à 1 mm par jour, et les délais au-delà de 3 à 6 mois réduisent les chances d'une récupération motrice significative. L'intervention précoce est importante en termes pratiques, puisqu'une série multicentrique a rapporté une abduction de l'épaule moyenne de 110° pour les chirurgies réalisées dans les 6 mois contre 51° pour les cas retardés. Ce problème de timing est particulièrement important sur le marché des lésions du plexus brachial aux États-Unis car de nombreux patients se présentent d'abord aux urgences ou dans des hôpitaux communautaires qui ne disposent pas d'une voie d'orientation directe vers la reconstruction nerveuse sous-spécialisée. Le résultat n'est pas une perte totale de la demande, car ces patients utilisent toujours la kinésithérapie et la gestion de la douleur, mais cela les exclut du circuit chirurgical à plus haute valeur ajoutée. Cette compression du volume de cas éligibles limite la croissance des revenus que le marché des lésions du plexus brachial aux États-Unis peut réaliser grâce à l'innovation procédurale seule.

La Rareté des Chirurgiens Sous-Spécialisés Ralentit la Conversion de l'Orientation au Traitement

Le marché des lésions du plexus brachial aux États-Unis reste également contraint par le nombre limité de chirurgiens ayant une expérience concentrée dans la reconstruction complexe du plexus. Cette pénurie est visible dans la façon dont l'expertise se concentre autour d'un petit groupe de centres universitaires et de référence, plutôt que dans de larges réseaux orthopédiques communautaires. Le résultat pratique est que les patients dans les régions non métropolitaines font souvent face à des délais d'orientation plus longs, une évaluation plus fragmentée et une plus grande probabilité de manquer la fenêtre chirurgicale préférée. Ce problème est plus difficile à résoudre qu'un écart de remboursement car la reconstruction avancée du plexus brachial nécessite une formation technique, un soutien en salle d'opération et un suivi multidisciplinaire qui ne sont pas facilement reproduits en dehors des centres spécialisés. Tant que cette base de prestataires ne s'élargit pas, le marché des lésions du plexus brachial aux États-Unis continuera de croître plus lentement que le fardeau sous-jacent des cas traitables ne le laisserait supposer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Lésion : La Dominance de l'Avulsion Persiste tandis que la Demande pour le Névrome Augmente

L'avulsion détenait 34,48 % de la part du marché des lésions du plexus brachial aux États-Unis en 2025, ce qui reflète son lien étroit avec les schémas de traumatismes à haute énergie qui dominent les présentations adultes sévères. L'avulsion est la forme de lésion du plexus brachial la plus exigeante sur le plan procédural car la racine nerveuse est arrachée de la moelle épinière, ce qui supprime l'option de la greffe intraplexale standard dans de nombreux cas. Cette sévérité clinique augmente l'intensité moyenne du traitement dans le secteur des lésions du plexus brachial aux États-Unis, car les chirurgiens ont souvent besoin de stratégies de donneurs extraplexaux tels que les transferts intercostaux ou du nerf accessoire spinal. Cela augmente également le rôle des centres de référence universitaires, car les lésions complètes et quasi-complètes du plexus nécessitent une coordination plus poussée en salle d'opération, une imagerie avancée et un suivi plus long.

Le névrome est le sous-type de lésion à la croissance la plus rapide, avec un CAGR de 7,36 % jusqu'en 2031, car les cliniciens accordent une attention croissante aux séquelles nerveuses douloureuses après une récupération incomplète ou une reconstruction échouée. Ce changement élargit le marché des lésions du plexus brachial aux États-Unis au-delà de la réparation des traumatismes aigus et oriente davantage l'attention vers la perte fonctionnelle chronique, le soulagement de la douleur et les voies de révision. Les lésions par rupture et étirement restent importantes car elles créent une base stable de demande de traitement à faible acuité dans les domaines du diagnostic, des médicaments, de la thérapie et de la rééducation. Ensemble, ce mélange laisse le marché des lésions du plexus brachial aux États-Unis ancré par l'avulsion en termes de valeur, tandis que le névrome élargit le bassin adressable dans les soins en phase tardive.

Par Type de Traitement : La Primauté Chirurgicale est Intacte mais la Rééducation Gagne du Terrain Clinique

Le traitement chirurgical représentait 51,17 % de la taille du marché des lésions du plexus brachial aux États-Unis en 2025, ce qui confirme que les soins basés sur les procédures représentent toujours la plus grande part des revenus. Ce segment comprend la réparation nerveuse, la greffe, le transfert et la reconstruction microchirurgicale, qui ensemble portent la complexité procédurale la plus élevée et l'intensité de remboursement la plus forte sur le marché des lésions du plexus brachial aux États-Unis. Le transfert nerveux était utilisé dans 48 % de toutes les chirurgies de lésions du plexus brachial, ce qui montre à quel point la stratégie reconstructive est devenue centrale dans la pratique actuelle. Les résultats publiés favorisent également des protocoles de transfert plus avancés dans les cas sélectionnés, la technique Oberlin 2 montrant des signaux EMG de surface plus forts pour la récupération de la flexion du coude que les transferts intercostaux vers le musculo-cutané.

La kinésithérapie devrait croître à un CAGR de 8,87 % jusqu'en 2031, ce qui en fait la catégorie de traitement à la croissance la plus rapide sur le marché des lésions du plexus brachial aux États-Unis. Ce changement reflète une évolution clinique plus large, car la rééducation est de plus en plus traitée comme une voie co-primaire plutôt que comme quelque chose qui ne commence qu'après la chirurgie. Les recommandations cliniques allemandes publiées en 2024 accordaient une grande importance à l'ergothérapie et à la physiothérapie à long terme dans les soins interdisciplinaires des nerfs périphériques, et cette position s'aligne sur la façon dont les principaux programmes américains structurent désormais la planification du traitement. Les médicaments et les services de rééducation continuent donc de soutenir le secteur des lésions du plexus brachial aux États-Unis même lorsque la présentation tardive, la comorbidité ou les règles des payeurs empêchent la chirurgie.

Par Données Démographiques des Patients : Le Volume des Lésions Obstétricales Soutient le Segment des Nourrissons

Les nourrissons représentaient 44,42 % du segment démographique des patients en 2025, ce qui fait des lésions obstétricales une base de demande centrale pour le marché des lésions du plexus brachial aux États-Unis. Les lésions obstétricales du plexus brachial survenaient dans une fourchette de 1 à 3 pour 1 000 naissances dans la littérature américaine, et la condition reste fortement associée à la dystocie des épaules lors de l'accouchement. L'incidence aux États-Unis a également été décrite comme élevée par rapport à d'autres contextes industrialisés, et la relation entre les taux de césarienne et une incidence plus faible des lésions obstétricales ajoute une dimension politique structurelle au marché des lésions du plexus brachial aux États-Unis. Parce que l'intervention précoce détermine souvent la fonction à long terme du bras et de l'épaule, le segment des nourrissons soutient une demande stable pour l'évaluation, l'observation et la prise de décision microchirurgicale.

Le segment des personnes âgées devrait croître à un CAGR de 7,87 % jusqu'en 2031, ce qui donne au marché des lésions du plexus brachial aux États-Unis une deuxième couche majeure de croissance démographique. Les patients âgés apportent un mélange clinique différent car les blessures liées aux chutes, les polytraumatismes et une comorbidité de base plus élevée peuvent modifier à la fois la sélection chirurgicale et le rythme de rééducation. Les patients adultes restent le plus grand bassin individuel pour les présentations traumatiques liées aux accidents de véhicules à moteur et aux événements professionnels, et ils continuent d'ancrer le flux chirurgical à la plus haute acuité. Cette structure démographique en trois parties maintient le marché des lésions du plexus brachial aux États-Unis large, avec les cas de nourrissons stabilisant la demande et les cas adultes et âgés façonnant la croissance future.

Par Méthode Diagnostique : L'EMG Ancre le Volume tandis que l'IRM Capture la Cartographie Nerveuse Complexe

L'EMG détenait 36,71 % du segment des méthodes diagnostiques en 2025, ce qui reflète son rôle d'ancre électrodiagnostique de routine sur le marché des lésions du plexus brachial aux États-Unis. Il reste central pour l'évaluation de la dénervation de base, la gradation de la sévérité des lésions et le suivi en série de la réinnervation après les soins reconstructifs. Ce profil d'utilisation répétée soutient une utilisation stable car l'EMG est pertinent au moment du diagnostic, pendant la récupération et lors du suivi lorsque les cliniciens ont besoin de preuves objectives du retour moteur. L'échographie ajoute une autre couche utile en fournissant une visualisation structurelle et en aidant à guider la planification procédurale dans les contextes anesthésiques et chirurgicaux.

L'IRM est la méthode diagnostique à la croissance la plus rapide, progressant à un CAGR de 8,14 % jusqu'en 2031, et ce rythme montre comment l'imagerie s'intègre plus profondément dans la prise de décision pour le marché des lésions du plexus brachial aux États-Unis. La compression par intelligence artificielle a déjà réduit la neurographie IRM du plexus brachial à moins de 3 minutes tout en préservant la qualité du signal et la cohérence inter-observateurs. La séquence 3D SHINKEI a également montré sa valeur pour distinguer les lésions prégangliionnaires des lésions postganglionnaires, ce qui affecte directement la stratégie chirurgicale et n'est pas quelque chose que l'EMG peut résoudre seul. En conséquence, le marché des lésions du plexus brachial aux États-Unis évolue vers un flux de travail diagnostique plus stratifié dans lequel l'EMG conserve le leadership en volume tandis que l'IRM capture davantage le rôle de cartographie complexe.

Par Utilisateur Final : Les Flux de Travail Hospitaliers s'Adaptent tandis que les Centres Ambulatoires Absorbent les Procédures Nerveuses

Les hôpitaux détenaient 43,12 % de la part du marché des lésions du plexus brachial aux États-Unis en 2025, et ils restent le cadre d'utilisation final dominant car ils contrôlent les reconstructions les plus complexes. Ce leadership reflète leur accès aux équipes de traumatologie, à la neuromonitorisation peropératoire, au soutien anesthésique avancé et à la capacité d'observation postopératoire que les réparations longues et techniquement difficiles du plexus nécessitent souvent. Les cliniques spécialisées et les centres de rééducation jouent toujours un rôle important sur le marché des lésions du plexus brachial aux États-Unis car les patients ont besoin d'évaluations répétées, de séances de thérapie, de gestion de la douleur et d'une surveillance à long terme sur des mois ou des années. Le CMS a renforcé l'importance de la réparation nerveuse ambulatoire spécialisée en créant l'APC 5433, un nouveau Code de Procédure Nerveuse de Niveau 3 effectif en janvier 2026, pour la réparation par allogreffe nerveuse.

Les centres de chirurgie ambulatoire devraient croître à un CAGR de 7,63 % jusqu'en 2031, ce qui en fait la catégorie d'utilisateurs finaux à l'expansion la plus rapide sur le marché des lésions du plexus brachial aux États-Unis. Cette croissance est directement liée aux changements de remboursement, puisque le remboursement de la réparation par allogreffe nerveuse dans les centres de chirurgie ambulatoire a augmenté de 221 % depuis 2019. Une couverture ambulatoire plus large et des suites dédiées aux nerfs périphériques facilitent le transfert des procédures reconstructives à faible acuité et sélectionnées hors des services de chirurgie ambulatoire hospitaliers. Même avec ce mouvement, le marché des lésions du plexus brachial aux États-Unis ne devrait pas voir les hôpitaux perdre leur rôle central, car les cas d'avulsion les plus sévères et les cas à plusieurs étapes nécessitent encore des ressources que les centres ambulatoires ne peuvent pas entièrement reproduire.

Analyse Géographique

Le marché des lésions du plexus brachial aux États-Unis bénéficie d'une forte concentration de centres médicaux universitaires, d'une plus grande réceptivité procédurale et d'un soutien plus large des payeurs tiers pour la reconstruction nerveuse complexe que de nombreux marchés comparables. Au sein du pays, l'expertise est centrée dans des pôles de référence tels que Boston, New York, Chicago, Houston et Los Angeles, où les centres de traumatologie de niveau I et les programmes dédiés au plexus brachial reçoivent des cas complexes provenant de zones de chalandise plus larges. Cette concentration soutient des volumes chirurgicaux de haut niveau, mais elle signifie également que l'accès est inégal en dehors des grands corridors métropolitains. Les données mondiales sur la pratique chirurgicale ont également montré que l'Amérique du Nord favorisait un âge moyen d'intervention plus tardif de 10,4 mois pour la paralysie obstétricale du plexus brachial néonatal, ce qui prolonge la période d'observation préopératoire et de tests diagnostiques qui soutient la demande en EMG et en IRM.

Les États de la Sun Belt tels que le Texas, la Floride et l'Arizona représentent certaines des poches de croissance les plus attractives au sein du marché des lésions du plexus brachial aux États-Unis. Leur attrait vient de la croissance démographique, de l'expansion de l'infrastructure de santé, des forts investissements en chirurgie ambulatoire et de l'exposition aux schémas de traumatismes routiers qui soutiennent la demande de procédures. Ces États portent également une population vieillissante croissante, ce qui s'aligne avec la démographie de patients à la croissance la plus rapide sur le marché des lésions du plexus brachial aux États-Unis. Le même mélange régional de croissance démographique, de fardeau traumatique et d'expansion du lieu de soins devrait maintenir la Sun Belt en avance sur de nombreux États à croissance plus lente sur la période de prévision.

Paysage Concurrentiel

Le marché des lésions du plexus brachial aux États-Unis est modérément concentré, avec une concurrence répartie entre des entreprises de technologie médicale diversifiées et un groupe plus restreint de spécialistes axés sur les nerfs. Integra LifeSciences, Stryker, Medtronic et Johnson & Johnson restent des acteurs établis importants car ils combinent de larges portefeuilles chirurgicaux avec des relations hospitalières de longue date et une portée de distribution nationale. Axogen occupe une position structurellement importante sur le marché des lésions du plexus brachial aux États-Unis car elle est étroitement liée à la réparation des nerfs périphériques et a fait progresser à la fois les produits biologiques et les produits de tissu mou dans le même parcours de traitement. Cette position s'est renforcée lorsque l'allogreffe nerveuse acellulaire AVANCE a reçu l'approbation de la licence biologique de la FDA en décembre 2025, créant une période d'exclusivité biosimilaire américaine de 12 ans pour la catégorie de produits. Axogen a également élargi son portefeuille en juin 2024 avec le lancement d'Avive+ Soft Tissue Matrix, qui a étendu sa portée à la protection adjacente du lit chirurgical et au soutien des tissus mous.

La stratégie sur le marché des lésions du plexus brachial aux États-Unis évolue désormais au-delà de la réparation de base vers une restauration nerveuse plus large et la gestion de la douleur. L'acquisition annoncée par Medtronic de SPR Therapeutics pour environ 650 millions USD en mai 2026 a ajouté le système de stimulation nerveuse périphérique SPRINT à son portefeuille de neuromodulation et a montré que les grands acteurs investissent dans les soins de la douleur nerveuse non opioïde et peu invasifs. Les changements de remboursement du CMS remodèlent également la concurrence car ils améliorent l'économie des procédures nerveuses ambulatoires et obligent les fournisseurs établis à équilibrer les relations hospitalières avec la croissance ambulatoire. Cela favorise les entreprises capables de soutenir à la fois la chirurgie reconstructive complexe en milieu hospitalier et les procédures à faible acuité ou de suivi en milieu ambulatoire.

Des espaces blancs restent visibles sur le marché des lésions du plexus brachial aux États-Unis, notamment dans les dispositifs axés sur le névrome, les protocoles de reconstruction spécifiques aux personnes âgées et les outils améliorant l'identification nerveuse peropératoire. Les grands acteurs établis bénéficient toujours de l'échelle, mais les entreprises plus petites et plus ciblées peuvent se déplacer plus rapidement là où les voies cliniques évoluent et où le remboursement devient plus favorable. C'est pourquoi la pression concurrentielle augmente même sans qu'un seul leader dominant ne prenne le contrôle de l'ensemble du marché des lésions du plexus brachial aux États-Unis. La prochaine phase de concurrence sera probablement définie moins par la taille du catalogue seul et davantage par qui peut aligner la conception des produits, le soutien des payeurs et le flux de travail chirurgical sur ces cas d'utilisation à forte croissance plus étroits.

Leaders du Secteur des Lésions du Plexus Brachial aux États-Unis

B. Braun Melsungen AG

Boston Scientific Corporation

Cardinal Health Inc.

Medtronic

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Medtronic plc a annoncé son intention d'acquérir SPR Therapeutics pour environ 650 millions USD, ajoutant le système de stimulation nerveuse périphérique SPRINT approuvé par la FDA au portefeuille de Neuromodulation de Medtronic. L'opération élargit la présence de Medtronic dans la gestion de la douleur non opioïde et peu invasive pour les lésions des nerfs périphériques et devrait être finalisée au cours du premier semestre de l'exercice fiscal 2027 de Medtronic.

- Janvier 2026 : Axogen a clôturé une offre publique augmentée, levant 133,3 millions USD de produits nets provenant de la vente de 4,6 millions d'actions à 31 USD par action. 69,7 millions USD ont été utilisés pour rembourser la facilité de prêt à terme de la société. Le CMS a simultanément mis en œuvre le nouveau Code de Procédure Nerveuse APC 5433 de Niveau 3 effectif en janvier 2026, augmentant la visibilité du remboursement des procédures nerveuses pour les catégories de produits d'Axogen.

- Décembre 2025 : Axogen a reçu l'approbation de la Demande de Licence Biologique de la FDA pour l'allogreffe nerveuse acellulaire AVANCE, couvrant les discontinuités nerveuses sensorielles, mixtes et motrices chez les patients adultes et pédiatriques âgés d'au moins 1 mois. La disponibilité commerciale du produit sous licence était prévue pour le deuxième trimestre 2026. L'approbation accorde 12 ans d'exclusivité biosimilaire aux États-Unis.

Périmètre du Rapport sur le Marché des Lésions du Plexus Brachial aux États-Unis

Une Lésion du Plexus Brachial (LPB) désigne un dommage soudain, souvent par étirement, déchirure ou avulsion, au réseau de nerfs entrelacés se ramifiant depuis la moelle épinière dans le cou. Ces nerfs transmettent des signaux électriques qui contrôlent le mouvement et la sensibilité des épaules, des bras, des poignets et des mains. Les causes courantes comprennent les traumatismes graves liés aux accidents de véhicules à moteur ou aux sports de contact, les chutes et les blessures lors d'accouchements difficiles.

Le Marché des Lésions du Plexus Brachial aux États-Unis est segmenté selon plusieurs catégories. Par type de lésion, il comprend les lésions par Avulsion, Rupture, Névrome et Étirement. Par type de traitement, le marché est divisé en Traitement Chirurgical, Kinésithérapie, Médicaments et Rééducation. Par données démographiques des patients, la segmentation couvre les Nourrissons, les Adultes et les Personnes Âgées. Par méthode diagnostique, le marché est catégorisé en Électromyographie, Échographie et Imagerie par Résonance Magnétique. Enfin, par utilisateur final, le marché est segmenté en Hôpitaux, Cliniques Spécialisées, Centres de Chirurgie Ambulatoire et Centres de Rééducation.

| Services de Gestion des Réclamations |

| Services de Facturation et de Paiement |

| Services de Détection des Fraudes et d'Intégrité des Paiements |

| Services d'Analyse |

| Services d'Externalisation des Processus de Connaissance |

| Services d'Externalisation des Technologies de l'Information |

| Services d'Externalisation des Processus Métier |

| Assurance Maladie |

| Assurance Vie |

| Soins Gérés |

| Programmes Publics |

| Payeurs Privés |

| Payeurs Publics |

| Plans Parrainés par l'Employeur |

| Par Type de Service | Services de Gestion des Réclamations |

| Services de Facturation et de Paiement | |

| Services de Détection des Fraudes et d'Intégrité des Paiements | |

| Services d'Analyse | |

| Services d'Externalisation des Processus de Connaissance | |

| Services d'Externalisation des Technologies de l'Information | |

| Services d'Externalisation des Processus Métier | |

| Par Application | Assurance Maladie |

| Assurance Vie | |

| Soins Gérés | |

| Programmes Publics | |

| Par Utilisation Finale | Payeurs Privés |

| Payeurs Publics | |

| Plans Parrainés par l'Employeur |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du secteur des lésions du plexus brachial aux États-Unis d'ici 2031 ?

Il devrait atteindre 271,64 millions USD d'ici 2031, en hausse par rapport à 193,02 millions USD en 2026, avec un CAGR de 7,07 % sur la période 2026-2031.

Quel type de lésion contribue le plus aux revenus dans ce domaine ?

L'avulsion était en tête en 2025 avec une part de 34,48 % car ces cas sont graves, techniquement exigeants et plus susceptibles de nécessiter une reconstruction complexe.

Pourquoi les nourrissons constituent-ils un groupe de patients si important aux États-Unis ?

Les nourrissons représentaient 44,42 % du mix de patients en 2025 car les lésions obstétricales du plexus brachial restent relativement fréquentes dans le pays et nécessitent souvent un suivi spécialisé précoce.

Quelle catégorie de traitement se développe le plus rapidement jusqu'en 2031 ?

La kinésithérapie est le type de traitement à la croissance la plus rapide avec un CAGR de 8,87 %, reflétant son rôle croissant en tant que voie co-primaire aux côtés de la chirurgie.

Comment le remboursement modifie-t-il les volumes de procédures pour la réparation nerveuse ?

Les changements du CMS améliorent l'économie ambulatoire, notamment une augmentation de 221 % du remboursement des centres de chirurgie ambulatoire pour la réparation par allogreffe nerveuse depuis 2019 et un nouveau Code de Procédure Nerveuse de Niveau 3 en 2026.

Quel cadre d'utilisation finale connaît la croissance la plus rapide pour les procédures de lésions du plexus brachial ?

Les centres de chirurgie ambulatoire connaissent la croissance la plus rapide à un CAGR de 7,63 %, bien que les hôpitaux conservent la part totale la plus élevée car ils traitent les reconstructions les plus complexes.

Dernière mise à jour de la page le: