Taille et Part du Marché des BPO en Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

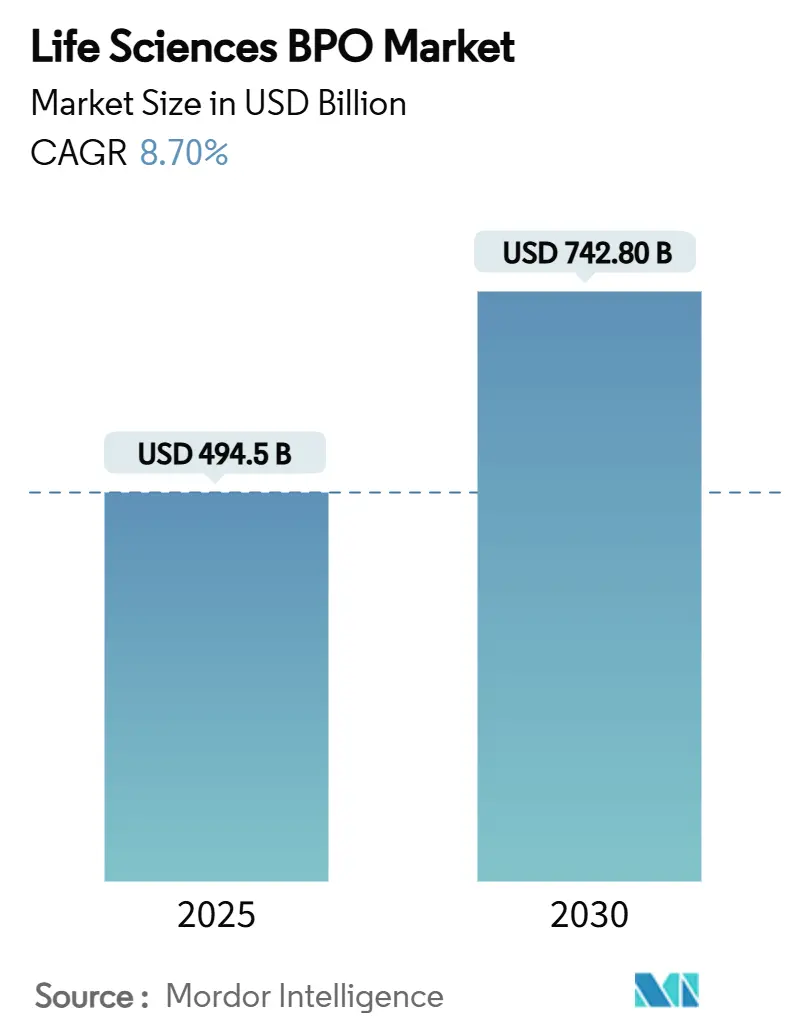

| Taille du Marché (2025) | 494.5 Milliards de dollars |

| Taille du Marché (2030) | 742.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des BPO en Sciences de la Vie par Mordor Intelligence

La taille du marché des BPO en sciences de la vie s'élevait à 494,5 milliards USD en 2025 et devrait atteindre 742,8 milliards USD d'ici 2030, ce qui correspond à un TCAC de 8,70 % sur la période. Cette forte trajectoire reflète la manière dont les modèles opérationnels allégés en actifs, la pression croissante sur les prix des médicaments et la complexité des pipelines de R&D transforment l'externalisation d'un levier tactique de réduction des coûts en une exigence structurelle pour les entreprises du secteur des sciences de la vie. Les organisations de recherche sous contrat (ORC) continuent de constituer l'épine dorsale du développement clinique externalisé. Pourtant, les organisations de développement et de fabrication sous contrat (ODDF/ODF) se développent plus rapidement, car les produits biologiques, les conjugués anticorps-médicament et les thérapies cellulaires et géniques stimulent la demande de capacités spécialisées. Les partenariats intégrés à service complet dominent les structures d'accords actuelles, mais les contrats de prestataires de services fonctionnels (FSP) gagnent en faveur lorsque les entreprises souhaitent un contrôle plus précis sur les tâches critiques. Sur le plan régional, l'Amérique du Nord ancre le marché, tandis que l'Asie-Pacifique réduit l'écart grâce à l'écosystème ODDF croissant de l'Inde et à la diversification Chine-plus-un. La consolidation — illustrée par l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD — a intensifié l'environnement concurrentiel et soulevé des questions sur la disponibilité future des capacités.

Points Clés du Rapport

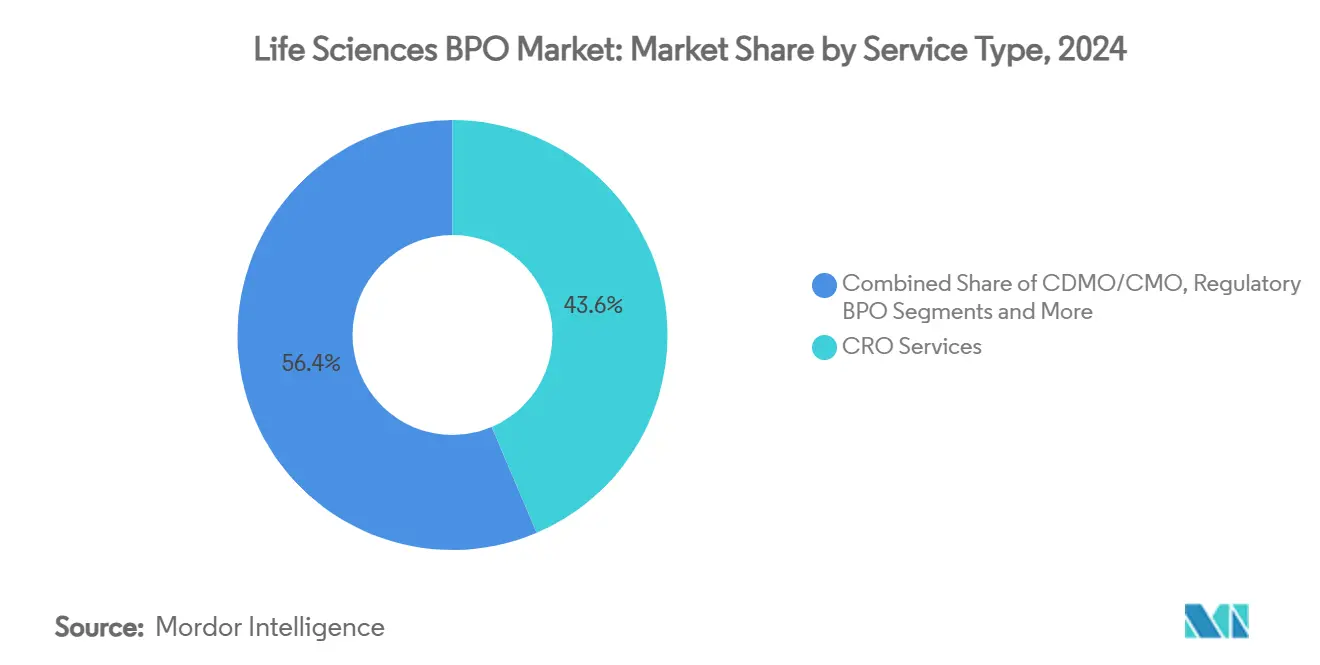

- Par type de service, les services ORC ont représenté 43,6 % de la part du marché des BPO en sciences de la vie en 2024. Les services ODDF/ODF devraient se développer à un TCAC de 11,3 % jusqu'en 2030, le plus rapide parmi les catégories de services, car l'essor des produits biologiques stimule l'externalisation de la fabrication.

- Par utilisateur final, les entreprises pharmaceutiques ont représenté 57,1 % de la taille du marché des BPO en sciences de la vie en 2024, tandis que les entreprises de biotechnologie devraient croître à un TCAC de 8,4 % jusqu'en 2030.

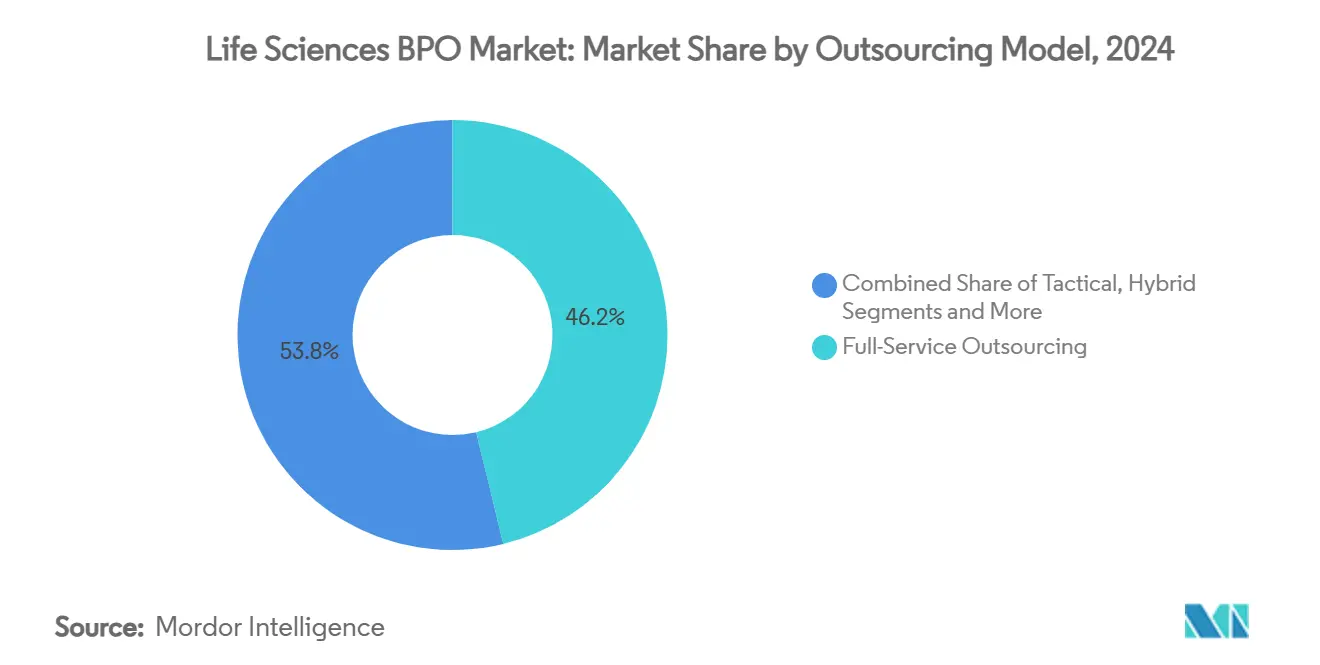

- Par modèle d'externalisation, l'externalisation à service complet a conservé 46,2 % de la part du marché des BPO en sciences de la vie en 2024, tandis que le modèle FSP devrait afficher un TCAC de 9,8 % jusqu'en 2030.

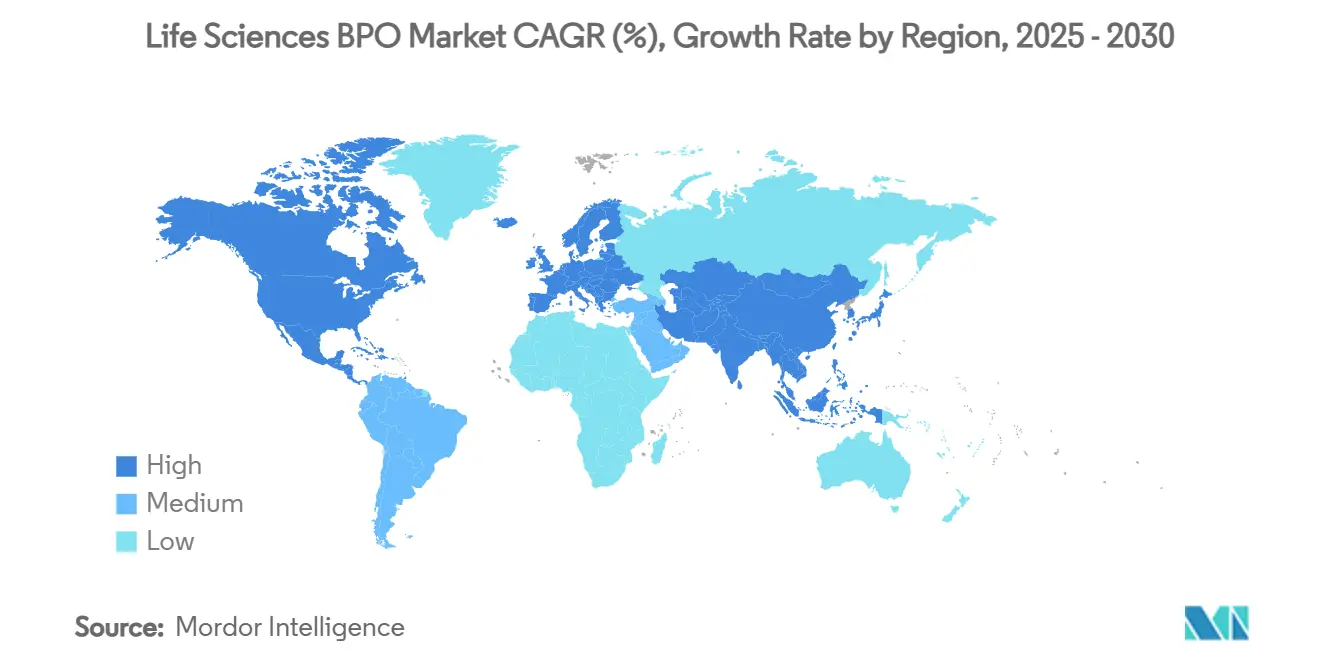

- Sur le plan géographique, l'Amérique du Nord a capté 41,6 % des revenus en 2024 ; l'Asie-Pacifique devrait croître à un TCAC de 8,5 % jusqu'en 2030, l'Inde et l'Asie du Sud-Est développant leurs capacités.

Tendances et Perspectives du Marché Mondial des BPO en Sciences de la Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses de R&D et complexité des essais | +2.10% | États-Unis, UE, mondial | Moyen terme (2-4 ans) |

| Pression sur les prix des médicaments favorisant une externalisation rentable | +1.80% | États-Unis, UE | Court terme (≤ 2 ans) |

| Le pipeline de produits biologiques et de thérapies cellulaires et géniques nécessite des capacités ORC/ODDF spécialisées | +2.30% | Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Hausse de l'externalisation de la conformité réglementaire (eCTD v4.0, IDMP) | +1.20% | Mondial, piloté par l'UE | Moyen terme (2-4 ans) |

| Essor des introductions en bourse de biotechs à moyenne capitalisation favorisant les contrats FSP flexibles | +1.40% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Conception de protocoles assistée par l'IA générative accélérant le BPO modulaire | +0.90% | Adoption précoce aux États-Unis, déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de R&D et Complexité des Essais

Le développement d'un médicament coûte désormais en moyenne 2,3 milliards USD par actif, et les délais des études dépassent souvent 12 ans, ce qui amplifie l'attrait de l'expertise externe. L'oncologie illustre le défi : les conceptions guidées par les biomarqueurs exigent des pools de patients restreints, des données de vie réelle et des analyses spécifiques aux tumeurs qu'un ORC spécialisé peut fournir plus efficacement que les équipes internes. Parallèlement, les dispositions tarifaires de la loi sur la réduction de l'inflation incitent les entreprises à préserver leurs marges grâce à l'efficacité opérationnelle, ce qui favorise des engagements d'externalisation plus profonds. Les modalités avancées — telles que les conjugués anticorps-médicament ou les thérapies cellulaires autologues — nécessitent des salles blanches, des systèmes à usage unique et un savoir-faire réglementaire que peu de commanditaires possèdent, intégrant davantage les prestataires de services dans la chaîne de valeur du développement. Collectivement, ces réalités maintiennent le marché des BPO en sciences de la vie sur une trajectoire ascendante.

Pression sur les Prix des Médicaments Favorisant une Externalisation Rentable

La législation aux États-Unis et les évaluations renforcées des technologies de santé en Europe ont resserré les corridors de remboursement, obligeant les commanditaires à examiner attentivement leur structure de coûts. L'externalisation s'étend désormais au-delà de la fabrication traditionnelle vers la pharmacovigilance, les affaires réglementaires et même les opérations commerciales, où les grands prestataires multifonctionnels réalisent des économies de coûts de 15 à 25 % par rapport à une exécution entièrement en interne. Les biotechs soutenues par des fonds de capital-risque, plus attentives aux taux de consommation de trésorerie, choisissent de plus en plus des accords FSP basés sur des jalons qui alignent les coûts sur la progression tout en préservant l'autonomie stratégique. Ce pivot ajoute de l'élan à l'adoption du modèle FSP tout en élevant simultanément la concurrence entre les prestataires qui se disputent des lots de travail plus petits et ciblés. À mesure que la maîtrise des coûts s'intensifie, les prestataires intégrés disposant d'une échelle et d'une technologie consolideront leur part au sein du marché des BPO en sciences de la vie.

Le Pipeline de Produits Biologiques et de Thérapies Cellulaires et Géniques Nécessite des Capacités ORC/ODDF Spécialisées

Les fabricants sous contrat devraient contrôler 54 % de la capacité mondiale de production de produits biologiques d'ici 2028, contre 43 % en 2024, signalant un changement décisif vers la production externalisée. Parallèlement, le marché des thérapies cellulaires et géniques crée un besoin aigu de suites de vecteurs viraux, de chaînes d'approvisionnement personnalisées et d'une maîtrise réglementaire. Les grandes entreprises pharmaceutiques ne sont pas prêtes à répondre à ces exigences spécifiques aux modalités, ce qui entraîne une dépendance à long terme vis-à-vis des ODDF dotées de salles blanches de haute qualité et de personnel qualifié. Des acteurs puissants tels que Samsung Biologics et WuXi Biologics continuent d'étendre leur présence en Asie, bien que les perturbations potentielles liées à la loi BIOSECURE proposée mettent en évidence le risque juridictionnel. La combinaison des contraintes de capacité et du savoir-faire spécialisé garantit une croissance soutenue à deux chiffres dans ce segment du marché des BPO en sciences de la vie.

Hausse de l'Externalisation de la Conformité Réglementaire (eCTD v4.0, IDMP)

Les migrations vers eCTD v4.0, les mandats d'identification des médicaments (IDMP) et l'évolution des obligations de sécurité post-commercialisation ont alourdi et rendu plus techniques les charges de conformité. Les commanditaires sans équipes dédiées aux opérations réglementaires font de plus en plus appel à des prestataires spécialisés qui offrent une gestion automatisée des documents, des analyses de soumission assistées par l'IA et un soutien de liaison avec les autorités sanitaires mondiales. Pour de nombreuses biotechs à moyenne capitalisation et émergentes, l'externalisation des affaires réglementaires est passée d'une option à une nécessité, car l'expertise interne est rare et son maintien est coûteux. Les grands prestataires bien capitalisés bénéficient également de la complexité qui élimine les concurrents plus petits, incapables de faire face aux mises à niveau continues des systèmes. L'effet net est un afflux régulier de projets liés à la conformité, renforçant la stabilité du chiffre d'affaires pour le marché des BPO en sciences de la vie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et aux fuites de propriété intellectuelle | -1.30% | États-Unis, UE, mondial | Court terme (≤ 2 ans) |

| Évolution des lois sur la confidentialité des données (RGPD, mise à jour HIPAA 2026) | -0.80% | Centré sur l'UE, impact mondial | Moyen terme (2-4 ans) |

| Avantage de coût offshore érodé par l'inflation des devises et des salaires | -1.10% | Cœur APAC, mondial | Moyen terme (2-4 ans) |

| Pression de relocalisation liée aux critères ESG aux États-Unis et dans l'UE | -0.90% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Sécurité des Données et aux Fuites de Propriété Intellectuelle

Les cyberattaques contre les entreprises du secteur des sciences de la vie ont coûté en moyenne 4,82 millions USD par violation en 2023 — bien au-dessus des niveaux intersectoriels — faisant de la protection des données une question de niveau conseil d'administration. L'engagement BPO introduit des vecteurs de risque supplémentaires, car les protocoles propriétaires, les données des patients et les plans de fabrication traversent de multiples environnements informatiques.[1]Emma Stoye, "Le rêve inachevé de la relocalisation des médicaments," Chemical & Engineering News, cen.acs.org L'essor des plateformes eCliniques hébergées dans le cloud et des moteurs d'IA élargit la surface de menace, obligeant les prestataires à adopter des architectures de confiance zéro et des régimes agressifs d'évaluation des risques tiers. Ces nécessités font grimper les dépenses d'exploitation et peuvent dissuader les commanditaires plus petits préoccupés par les fuites de propriété intellectuelle. Bien qu'une sécurité robuste puisse devenir un facteur de différenciation concurrentielle, l'effet global modère la trajectoire de croissance du marché des BPO en sciences de la vie.

Évolution des Lois sur la Confidentialité des Données (RGPD, Mise à Jour HIPAA 2026)

Le règlement sur l'espace européen des données de santé et la loi allemande sur l'utilisation des données de santé ajoutent de nouvelles couches de consentement, d'anonymisation et d'exigences de transfert de données. Les réformes américaines parallèles attendues dans la mise à jour HIPAA 2026 étendront probablement les protections aux informations dérivées de l'IA, imposant des mises à niveau substantielles des systèmes dans les paysages des commanditaires et des prestataires. La coordination de la conformité entre les juridictions augmente les frais généraux, érode certains avantages de coût offshore et disqualifie les prestataires dépourvus de capacités réglementaires mondiales. Pourtant, pour les grands prestataires de services, la complexité agit comme une barrière à l'entrée, consolidant les revenus à moyen et long terme. À mesure que les réglementations se multiplient, le marché des BPO en sciences de la vie doit équilibrer des flux de travail numériques plus rapides avec des garanties de confidentialité rigoureuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : L'Élan de la Fabrication Renforce la Croissance

La taille du marché des BPO en sciences de la vie pour les services ORC représentait 43,6 % du chiffre d'affaires global en 2024, soulignant la maturité du segment. Cependant, les services ODDF/ODF progressent à un TCAC de 11,3 %, portés par des programmes biologiques et de thérapies cellulaires à forte intensité de capital qui nécessitent des suites stériles, des lignes de vecteurs viraux et des bioréacteurs à usage unique. Les commanditaires externalisent pour éviter des investissements en usines de plusieurs milliards de dollars et pour accéder au savoir-faire réglementaire autour des modalités complexes. Parallèlement, l'externalisation des affaires réglementaires et médicales bénéficie de l'adoption d'eCTD v4.0, qui exige des soumissions riches en métadonnées que de nombreuses équipes internes ne peuvent pas prendre en charge.[2]Équipe de recherche ISACA, "Défis de sécurité du cloud dans l'industrie pharmaceutique," ISACA, isaca.org

Les BPO de pharmacovigilance intègrent l'IA pour le triage et la détection des signaux, mais doivent naviguer dans un contexte de surveillance réglementaire croissante, ce qui tempère la croissance face à des coûts de conformité plus élevés. L'externalisation commerciale affiche une dynamique inégale, car l'engagement virtuel réduit la demande de force de vente sur le terrain, tandis que la logistique de la chaîne du froid et la sérialisation prospèrent grâce aux thérapies personnalisées. Dans l'ensemble, les services orientés vers la fabrication resteront le principal moteur de l'expansion au sein du marché des BPO en sciences de la vie.

Par Utilisateur Final : L'Appétit des Biotechs Dépasse Celui des Grandes Entreprises Pharmaceutiques

Les entreprises pharmaceutiques ont représenté 57,1 % du chiffre d'affaires en 2024, mais leur croissance se modère car beaucoup ont déjà externalisé une part considérable de leurs fonctions non essentielles. Les entreprises de biotechnologie, en revanche, se développent à un TCAC de 8,4 % à mesure que les entreprises soutenues par des fonds de capital-risque passent à des modèles de développement à faible intensité de capital qui s'appuient fortement sur des partenaires ORC, ODDF et réglementaires externes. Les stratégies biotechnologiques allégées en actifs s'articulent avec les formats d'externalisation FSP et modulaires, accordant à ces commanditaires le contrôle sur les décisions clés tout en atténuant l'exposition aux coûts fixes.

Les acteurs du secteur des dispositifs médicaux appliquent de plus en plus l'externalisation de style pharmaceutique aux produits combinés, aux thérapies numériques et aux solutions de logiciels en tant que dispositif médical, où les attentes en matière de preuves cliniques reflètent les normes des médicaments. Les instituts académiques représentent une cohorte de clients de niche mais influente, qui pionnière souvent de nouvelles conceptions d'essais et d'analyses de données assistées par l'IA. L'essor des entreprises de sciences de la vie entièrement virtuelles — des organisations qui possèdent la propriété intellectuelle mais externalisent chaque fonction opérationnelle — élargit davantage la base de demande et assure la pertinence à long terme du marché des BPO en sciences de la vie.

Par Modèle d'Externalisation : Les Services Fonctionnels Gagnent du Terrain

Les arrangements à service complet contribuent toujours à la part la plus significative, soit 46,2 % en 2024, car les commanditaires privilégient la responsabilité d'un seul prestataire pour les programmes complexes. Pourtant, le modèle FSP progresse à un TCAC de 9,8 % à mesure que les entreprises recherchent agilité, flexibilité tarifaire et contrôle granulaire sur les tâches à haute valeur ajoutée. Les contrats FSP s'étendent désormais au-delà de la surveillance et des statistiques vers des fonctions spécialisées telles que la gestion de la chaîne d'approvisionnement des thérapies cellulaires ou les modules de science des données pilotés par l'IA. L'externalisation tactique basée sur des projets s'estompe en raison de l'inefficacité de la coordination, tandis que les stratégies hybrides-captives refont surface pour les modalités qui exigent une infrastructure dédiée mais bénéficient encore des compétences des prestataires. Les contrats basés sur les résultats — où les prestataires assument le risque lié aux jalons ou à l'approbation — restent naissants mais présentent un potentiel perturbateur. Le choix du modèle d'externalisation s'aligne de plus en plus sur la complexité thérapeutique, la disponibilité du capital et la tolérance au risque du commanditaire, renforçant la segmentation dynamique au sein du marché des BPO en sciences de la vie.

Analyse Géographique

L'Amérique du Nord détenait 41,6 % des revenus des BPO en sciences de la vie en 2024, soutenue par un vaste écosystème d'essais cliniques, une expertise réglementaire approfondie autour des voies de la FDA et 160 milliards USD d'investissements planifiés en biofabrication pour 2025. Le rebond du financement par capital-risque stimule les pipelines des PME qui dépendent presque exclusivement de l'externalisation. Néanmoins, la législation américaine proposée — la loi BIOSECURE — pourrait limiter la dépendance à certains fournisseurs chinois, forçant une planification de contingence dans les chaînes d'approvisionnement des commanditaires.[3]Emma Stoye, "Le rêve inachevé de la relocalisation des médicaments," Chemical & Engineering News, cen.acs.org Le Canada développe également ses capacités en matière de produits biologiques, en tirant parti des incitations gouvernementales pour attirer des projets ODDF. Bien que la région reste le noyau de l'externalisation complexe à forte marge, la pression sur les coûts et le risque géopolitique poussent les commanditaires à adopter des stratégies de prestataires multi-régions, rééquilibrant subtilement le marché des BPO en sciences de la vie.

L'Europe bénéficie de l'harmonisation réglementaire grâce au futur espace européen des données de santé, qui simplifie le transfert transfrontalier de données cliniques et attire des étapes de R&D autrefois réalisées ailleurs. La loi allemande sur l'utilisation des données de santé centralise les ensembles de données à des fins de recherche, donnant aux ORC et aux prestataires d'analyse de données un accès pré-autorisé à de riches informations longitudinales. La délocalisation vers l'Europe de l'Est s'accélère à mesure que les commanditaires combinent la proximité géographique avec des avantages de coût modérés. Dans le même temps, les impératifs ESG encouragent des empreintes de production à faible émission de carbone, incitant certains projets ODDF à revenir en Europe occidentale malgré des dépenses d'exploitation plus élevées. Dans l'ensemble, l'Europe préserve son rôle de plaque tournante pour les travaux réglementaires complexes et en phase tardive, ajoutant de la résilience au marché des BPO en sciences de la vie.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 8,5 % jusqu'en 2030, portée par l'ambition de l'Inde de doubler ses revenus d'exportation ODDF en cinq ans et par l'infrastructure de biofabrication bien établie de la Chine. Samsung Biologics et WuXi Biologics poursuivent des expansions de plusieurs milliards de dollars, bien que les vents contraires géopolitiques créent une incertitude autour des lignes d'approvisionnement à destination des États-Unis. Les nations d'Asie du Sud-Est fournissent des centres de pharmacovigilance et de gestion des données en back-office, capitalisant sur les talents anglophones et les structures salariales favorables. L'appréciation des devises et l'inflation des salaires réduisent le différentiel de coût pur, mais la région reste essentielle pour les activités à forte intensité d'échelle. À mesure que les commanditaires poursuivent des stratégies Chine-plus-un, des pays tels que le Vietnam et la Malaisie s'assurent une plus grande part du marché des BPO en sciences de la vie.

Paysage Concurrentiel

La consolidation remodèle la structure du secteur. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD a éliminé un acteur indépendant majeur et suscité des craintes de goulots d'étranglement des capacités pour les opérations de remplissage-finition. Les acteurs de grande envergure tels que IQVIA, Labcorp et Thermo Fisher Scientific s'appuient sur des plateformes intégrées — fusionnant les services de laboratoire, de science des données et de fabrication — pour défendre leur part de marché. Les spécialistes de niveau intermédiaire se différencient par une orientation thérapeutique approfondie, une gouvernance de projet agile et des flux de travail augmentés par l'IA, se positionnant pour les travaux de découpe à mesure que les mégaprojets se concentrent sous les conglomérats.

Les partenariats stratégiques et les contrats de partage des risques sont désormais courants. Les commanditaires structurent régulièrement des honoraires dépendants des jalons et des primes de résultats, obligeant les prestataires à aligner les incitations et les systèmes de qualité internes. L'adoption des technologies est un autre champ de bataille : les entreprises dotées de moteurs d'IA propriétaires pour la sélection des sites, la génération de protocoles ou la rédaction automatisée des soumissions revendiquent des avantages mesurables en termes de délais qui résonnent auprès des clients biotechs en mouvement rapide. Les investissements en capacité — par exemple, le campus de bioréacteurs multi-trains de Samsung Biologics et les constructions d'installations ARNm de Thermo Fisher — signalent une confiance à long terme dans la demande de produits biologiques. Ces mouvements, combinés à des fusions-acquisitions sélectives, renforcent le positionnement des prestataires et propulsent le marché des BPO en sciences de la vie vers l'avant.

Pourtant, le risque concurrentiel demeure. L'inflation des salaires dans les principaux sites offshore comprime les marges, tandis que les lois régionales sur la souveraineté des données augmentent les coûts de conformité. Les prestataires plus petits pourraient devenir des cibles de fusions-acquisitions à mesure qu'ils peinent à répondre aux exigences croissantes en matière de sécurité et de confidentialité. Dans l'ensemble, le marché présente une concentration modérée : la part de revenus combinée des cinq premiers acteurs est d'environ 35 %, laissant de la place pour des challengers spécialisés et des champions régionaux. L'innovation, la qualité d'exécution et la crédibilité réglementaire détermineront les gains relatifs à mesure que le marché des BPO en sciences de la vie se développe jusqu'en 2030.

Leaders du Secteur des BPO en Sciences de la Vie

IQVIA

Labcorp (Covance)

Thermo Fisher Scientific (PPD)

Parexel

ICON plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : Novo Holdings a finalisé son acquisition de Catalent pour 16,5 milliards USD, la plus grande transaction BPO en sciences de la vie de l'histoire, consolidant le marché des ODDF et déclenchant des préoccupations de capacité parmi les clients pharmaceutiques.

- Juillet 2024 : Agilent Technologies a acquis le prestataire de services sous contrat Biovectra pour 925 millions USD, élargissant son portefeuille de solutions biopharma et ajoutant des capacités de remplissage-finition stérile et de fabrication d'ARNm à ses offres BPO.

- Février 2024 : Labcorp Drug Development (Fortrea) a établi un nouveau réseau de sites d'essais cliniques en Europe de l'Est, ajoutant 25 sites d'investigateurs pour améliorer les capacités de recrutement de patients pour les études mondiales.

Portée du Rapport Mondial sur le Marché des BPO en Sciences de la Vie

| Recherche sous Contrat (ORC) |

| Développement et Fabrication sous Contrat (ODDF/ODF) |

| BPO des Affaires Réglementaires et Médicales |

| BPO de Pharmacovigilance et de Sécurité |

| Support Commercial, des Ventes et du Marketing |

| BPO de la Chaîne d'Approvisionnement et de la Logistique |

| Entreprises Pharmaceutiques |

| Entreprises de Biotechnologie |

| Entreprises de Dispositifs Médicaux |

| Instituts Académiques et de Recherche |

| Externalisation à Service Complet (ESC) |

| Prestataire de Services Fonctionnels (FSP) |

| Tactique et Basé sur des Projets |

| Modèles Hybrides et Captifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Service | Recherche sous Contrat (ORC) | |

| Développement et Fabrication sous Contrat (ODDF/ODF) | ||

| BPO des Affaires Réglementaires et Médicales | ||

| BPO de Pharmacovigilance et de Sécurité | ||

| Support Commercial, des Ventes et du Marketing | ||

| BPO de la Chaîne d'Approvisionnement et de la Logistique | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques | |

| Entreprises de Biotechnologie | ||

| Entreprises de Dispositifs Médicaux | ||

| Instituts Académiques et de Recherche | ||

| Par Modèle d'Externalisation | Externalisation à Service Complet (ESC) | |

| Prestataire de Services Fonctionnels (FSP) | ||

| Tactique et Basé sur des Projets | ||

| Modèles Hybrides et Captifs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des BPO en sciences de la vie ?

La taille du marché des BPO en sciences de la vie a atteint 494,5 milliards USD en 2025 et devrait grimper à 742,8 milliards USD d'ici 2030 à un TCAC de 8,70 %.

Quelle catégorie de services connaît la croissance la plus rapide ?

Les services ODDF/ODF mènent le peloton avec un TCAC de 11,3 % jusqu'en 2030, car les produits biologiques et les thérapies cellulaires et géniques exigent des capacités de fabrication à forte intensité de capital.

Pourquoi les entreprises de biotechnologie externalisent-elles davantage que les entreprises pharmaceutiques ?

Les entreprises de biotechnologie opèrent généralement selon des modèles allégés en actifs et s'appuient sur une expertise externe pour faire progresser les programmes cliniques, ce qui se traduit par un TCAC de 8,4 % pour leurs dépenses d'externalisation.

Comment les nouvelles lois sur la confidentialité des données affecteront-elles les contrats d'externalisation ?

Les mises à jour du RGPD, l'espace européen des données de santé et la révision attendue de HIPAA en 2026 augmenteront la complexité de la conformité, favorisant les grands prestataires BPO dotés d'une infrastructure de sécurité avancée.

Quel impact l'acquisition de Catalent a-t-elle eu sur la dynamique du marché ?

L'accord de 16,5 milliards USD de Novo Holdings pour Catalent a retiré un ODDF indépendant majeur du marché, intensifié les préoccupations de capacité et souligné la tendance vers une consolidation à grande échelle.

Dernière mise à jour de la page le: