Taille et part du marché des agrafeuses chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 9.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

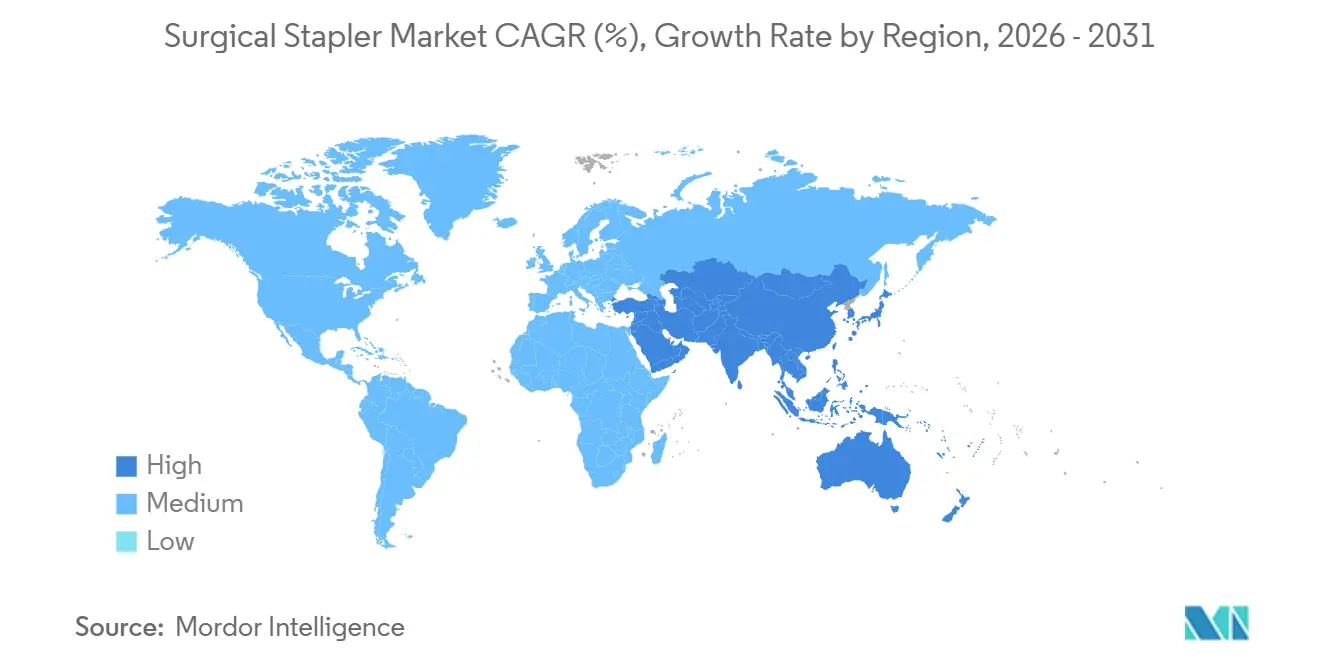

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

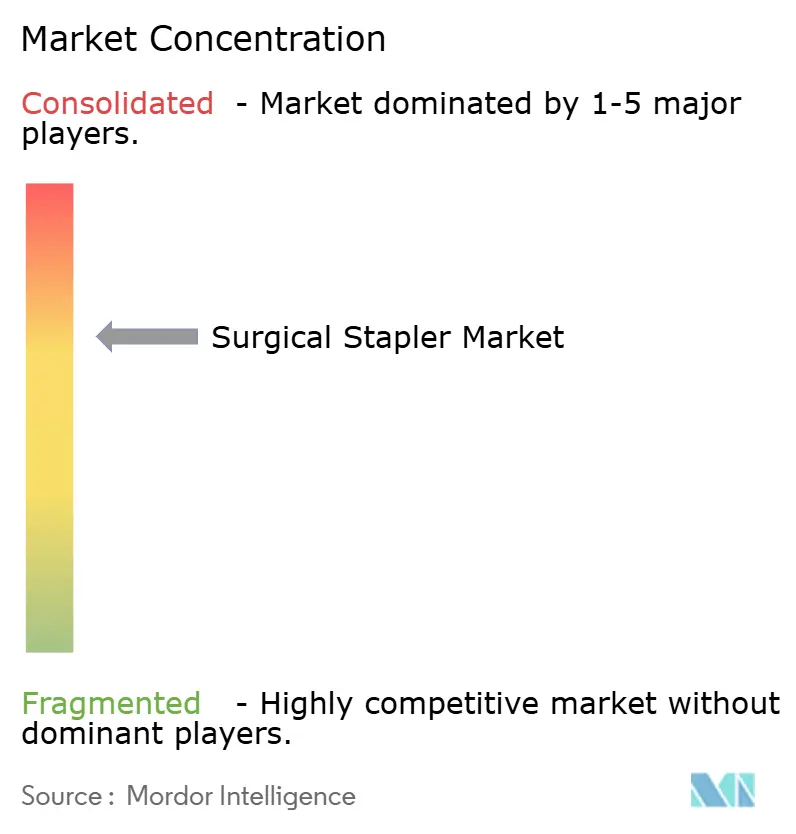

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agrafeuses chirurgicales par Mordor Intelligence

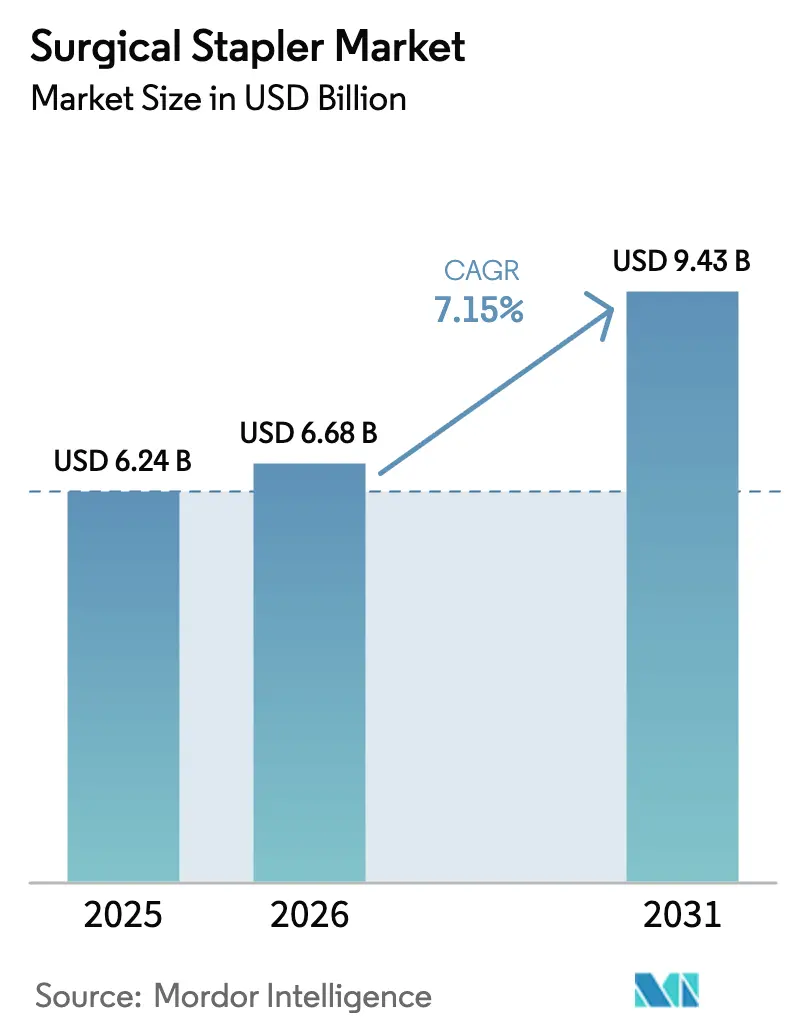

La taille du marché des agrafeuses chirurgicales était évaluée à 6,24 milliards USD en 2025 et devrait croître de 6,68 milliards USD en 2026 pour atteindre 9,43 milliards USD d'ici 2031, à un TCAC de 7,15 % au cours de la période de prévision (2026-2031).

La croissance à deux chiffres constante des procédures sur les plateformes robotiques, la conversion des dispositifs manuels vers des formats motorisés et les algorithmes de détection tissulaire en temps réel constituent les principaux moteurs de cette expansion[1]Équipe des relations investisseurs, « Rapport annuel 2025 », INTUITIVE.COM. Les hôpitaux consolident leurs achats par le biais de contrats d'investissement pluriannuels qui regroupent les agrafeuses avec les consoles robotiques, tandis que les centres de chirurgie ambulatoire (CCA) absorbent les cas orthopédiques et gastro-intestinaux à volume élevé précédemment traités en milieu hospitalier. Les mandats environnementaux, sociaux et de gouvernance (ESG) remodèlent les achats, intégrant les systèmes de poignées réutilisables dans les appels d'offres concurrentiels, même si les équipes de contrôle des infections défendent les flux de travail jetables. Les journaux d'audit en temps réel générés par les agrafeuses dotées de capteurs réduisent le risque de contentieux dans les régions à forte responsabilité, renforçant la proposition de valeur de l'intelligence sur la mécanique. Le marché des agrafeuses chirurgicales récompense donc les fournisseurs qui combinent performance des dispositifs, traçabilité des données et références en matière de durabilité.

Points clés du rapport

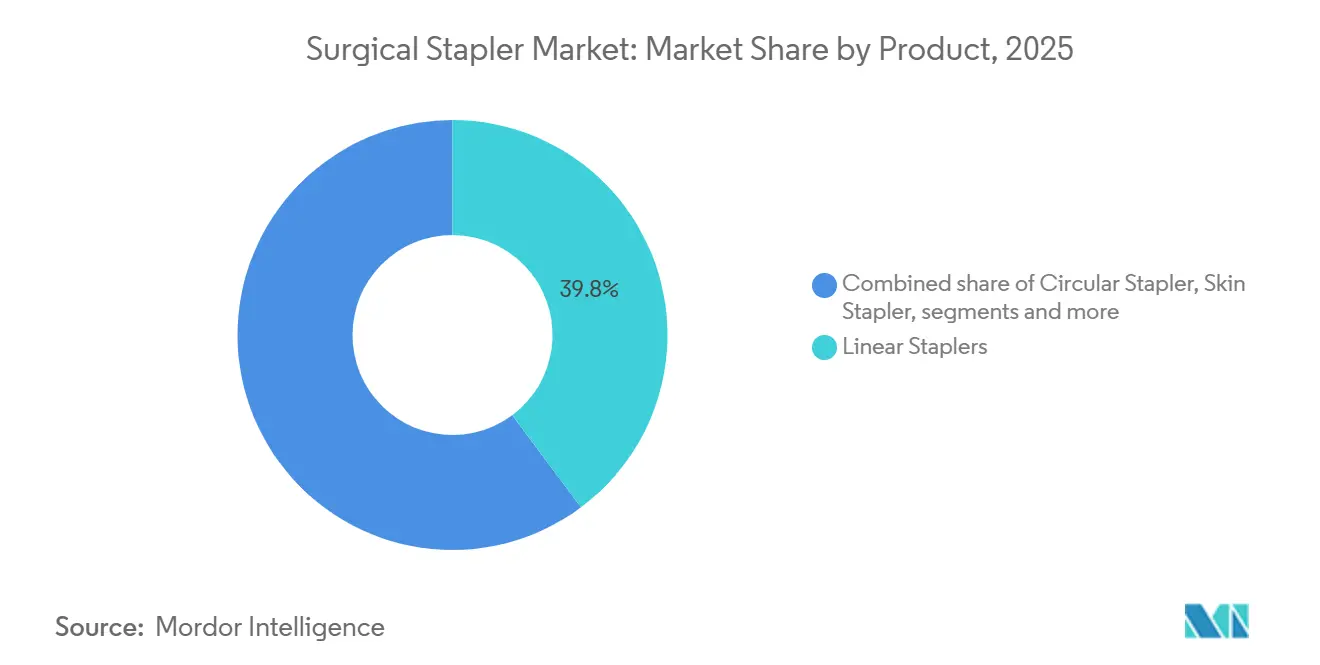

- Par produit, les agrafeuses linéaires ont dominé avec une part de revenus de 39,8 % en 2025 ; les agrafeuses laparoscopiques devraient progresser à un TCAC de 8,82 % jusqu'en 2031.

- Par mécanisme, les agrafeuses manuelles détenaient 63,2 % de la part du marché des agrafeuses chirurgicales en 2025, tandis que les systèmes motorisés progressent à un TCAC de 7,44 % jusqu'en 2031.

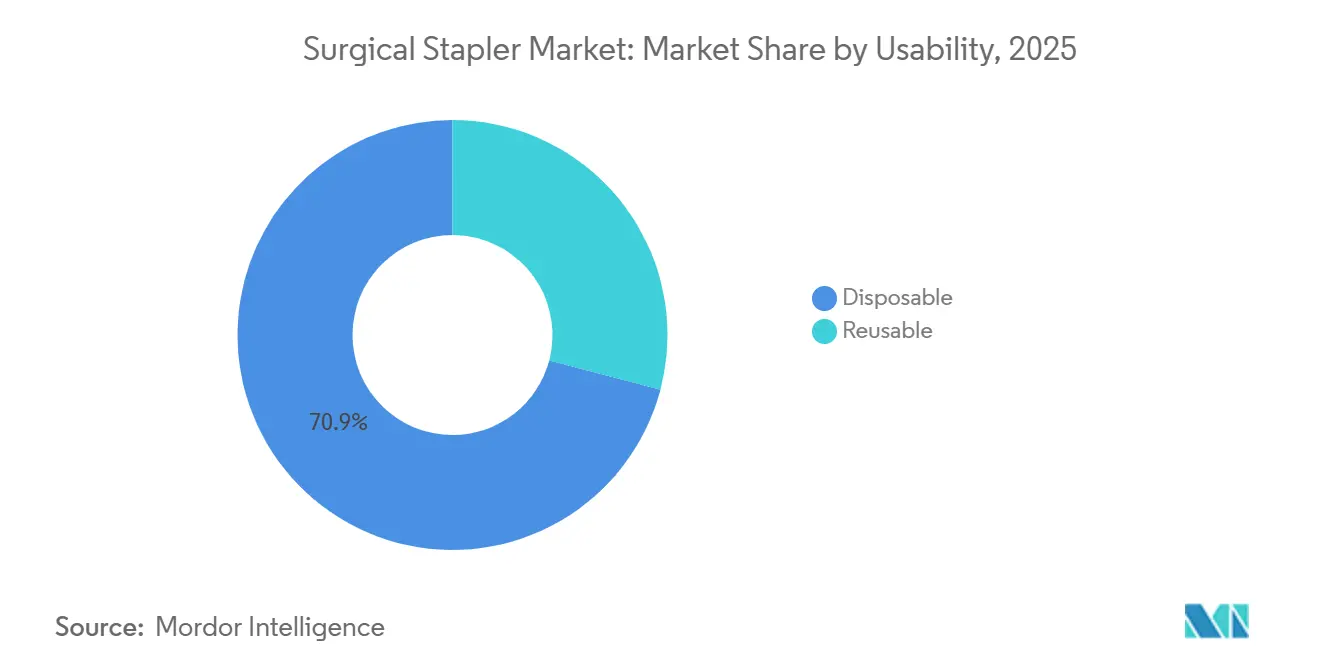

- Par utilisabilité, les cartouches jetables représentaient 70,9 % de la taille du marché des agrafeuses chirurgicales en 2025, et progressent à un TCAC de 9,12 % jusqu'en 2031.

- Par application, la chirurgie abdominale et gastro-intestinale a dominé avec une part de revenus de 40,1 % en 2025 ; les procédures orthopédiques devraient progresser à un TCAC de 8,42 % jusqu'en 2031.

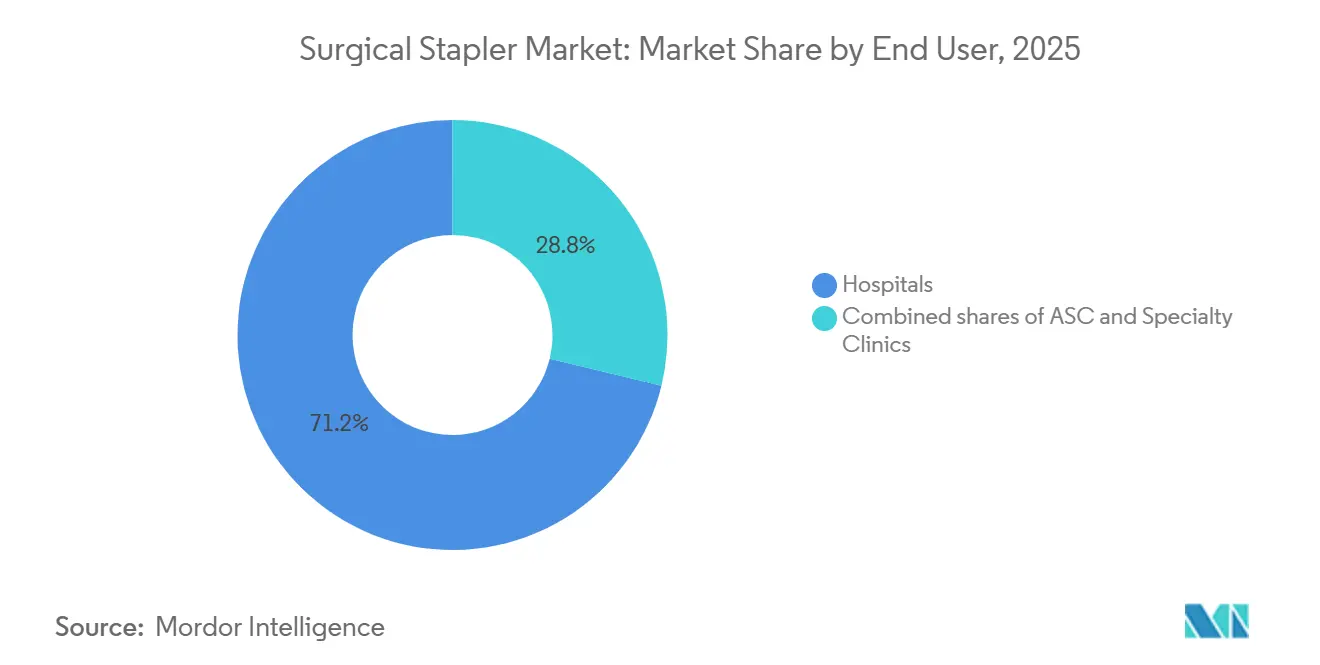

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 71,2 % de la demande en 2025, tandis que les CCA enregistrent le TCAC le plus rapide de 8,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait une part de 39,4 % en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 8,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Agrafeuses Chirurgicales*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intégration avec les plateformes de chirurgie assistée par robot | +1.2% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption rapide des agrafeuses motorisées et rechargeables | +1.0% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence croissante pour les procédures mini-invasives | +1.5% | Mondial, avec une adoption accélérée en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Mandats ESG hospitaliers favorisant les systèmes de cartouches réutilisables | +0.6% | Europe (objectifs de neutralité carbone du NHS), Amérique du Nord (membres de Practice Greenhealth) | Moyen terme (2-4 ans) |

| Agrafeuses intelligentes pilotées par l'IA réduisant les erreurs peropératoires | +0.8% | Amérique du Nord, certains marchés européens dotés de centres chirurgicaux avancés | Court terme (≤ 2 ans) |

| Fabrication additive localisée en titane réduisant les coûts logistiques de plus de 30 % | +0.5% | Amérique du Nord, Allemagne, Japon (infrastructure de fabrication additive établie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration avec les plateformes de chirurgie assistée par robot

Les consoles robotiques ancrent des accords d'achat pluriannuels qui verrouillent la demande d'agrafeuses dans des écosystèmes propriétaires. En avril 2025, l'agrafeuse SureForm 45 a reçu l'autorisation de la FDA pour une utilisation exclusive sur les systèmes da Vinci Xi et X, et les revenus des instruments et accessoires ont augmenté de 19 % en 2024 avec la hausse de l'utilisation. Les hôpitaux hésitent à introduire des agrafeuses tierces car les alertes de compatibilité peuvent annuler les contrats de service. Des stratégies comparables sous-tendent la plateforme Hugo de Medtronic et l'implication d'Ethicon dans la collaboration Verb. Les cadres réglementaires tels que la voie 510(k) de la FDA et le Règlement européen sur les dispositifs médicaux ajoutent des obstacles documentaires élevés pour chaque nouveau couplage instrument-plateforme, renforçant les avantages des acteurs établis. En conséquence, les fabricants indépendants font face à une réduction du volume adressable à moins de sécuriser des partenariats robotiques ou de se concentrer sur les niches ouvertes et laparoscopiques.

Adoption rapide des agrafeuses motorisées et rechargeables

Les dispositifs motorisés apportent une articulation motorisée qui assure une compression uniforme sur des tissus épais ou hétérogènes. L'Echelon 4000 d'Ethicon, introduit en juin 2025, a considérablement réduit le temps de déclenchement lors des essais de gastrectomie en manchon et a diminué les incidents d'agrafage incomplet. Les poignées rechargeables réduisent significativement le coût des consommables par cas et soutiennent les objectifs de durabilité en limitant l'élimination des instruments complets. Cependant, une validation stricte du nettoyage est obligatoire pour éviter l'accumulation de biofilm, ce qui dissuade les petits CCA sans lignes de retraitement automatisées. Les règles européennes de divulgation des substances chimiques augmentent encore les charges de conformité, aidant les grands fabricants qui disposent déjà de systèmes de gestion de la qualité complets.

Préférence croissante pour les procédures mini-invasives

Les approches laparoscopiques et thoracoscopiques raccourcissent les séjours hospitaliers et s'alignent sur le remboursement basé sur la valeur. Le CMS a ajouté l'arthroplastie totale du genou en ambulatoire en 2024, et les cas de genou en CCA ont presque quadruplé de 2020 à 2023. Les agrafeuses compactes et articulées telles que la SureForm 30 de 8 mm, autorisée en 2024, permettent des résections colorectales par des orifices plus petits et limitent les traumatismes de la paroi abdominale. Les programmes de formation financés par les gouvernements en Asie et en Amérique latine accélèrent l'adoption laparoscopique, bien que la concurrence sur les prix intérieurs puisse éroder les marges. Alors que les attentes des patients s'orientent vers des cicatrices plus petites et une récupération plus rapide, les agrafeuses motorisées offrant une articulation précise gagnent un avantage d'adoption.

Mandats ESG hospitaliers favorisant les systèmes de cartouches réutilisables

Le Service national de santé du Royaume-Uni vise la neutralité carbone d'ici 2040 et les déchets de salle d'opération représentent jusqu'à 30 % du total des déchets hospitaliers [2]Bureau du développement durable, « Vers un NHS à zéro émission nette », ENGLAND.NHS.UK . La réduction des déchets est un objectif majeur pour les hôpitaux des États-Unis, avec un pourcentage élevé d'hôpitaux la priorisant aux côtés de l'énergie, des produits durables et des coûts opérationnels dans le cadre d'efforts de durabilité plus larges. Les poignées réutilisables avec cartouches de coupe jetables peuvent réduire significativement les empreintes carbone, mais des cycles de nettoyage strictement validés sont nécessaires pour atteindre un niveau d'assurance de stérilité de 10⁻⁶. Les dépenses d'investissement pour les laveurs-désinfecteurs automatisés et la surveillance en temps réel influencent donc la vitesse d'adoption, favorisant les grands centres académiques par rapport aux sites plus petits.

Analyse de l'Impact des Freins du Marché des Agrafeuses Chirurgicales*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Agents d'étanchéité bio-adhésifs de nouvelle génération réduisant le besoin d'agrafage mécanique | -0.7% | Mondial, avec une substitution plus élevée dans les segments de chirurgie pédiatrique et plastique | Moyen terme (2-4 ans) |

| Contentieux liés aux fuites postopératoires et aux infections | -0.5% | Amérique du Nord (environnement de contentieux élevé), Europe (directives sur la responsabilité des produits) | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement concentré en titane | -0.4% | Mondial, avec un impact aigu sur les fabricants sans approvisionnement diversifié | Long terme (≥ 4 ans) |

| Achats centralisés en Chine et dans l'UE réduisant les prix de vente moyens de plus de 40 % | -1.0% | Chine (politiques d'achat basé sur la valeur), Europe (cadres d'achats groupés) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Agents d'étanchéité bio-adhésifs de nouvelle génération réduisant le besoin d'agrafage mécanique

Les agents d'étanchéité à la fibrine, les colles à base de cyanoacrylate et les patchs d'alginate gagnent des parts là où la tension tissulaire est faible et où les résultats esthétiques sont primordiaux. La polymérisation flexible s'adapte au mouvement des organes lors des résections pulmonaires et des anastomoses intestinales. Les essais cliniques montrent que le coût par procédure peut être inférieur de 30 % à celui des agrafeuses motorisées une fois le retraitement et l'élimination des déchets inclus. Néanmoins, les adhésifs manquent de la résistance à la traction requise pour les fermetures à haute pression en chirurgie bariatrique ou œsophagienne. Les voies réglementaires varient : la FDA classe la plupart des adhésifs internes comme des dispositifs de classe III nécessitant une approbation préalable à la mise sur le marché, tandis que les agences européennes les traitent parfois comme des médicaments, ce qui complique les lancements multinationaux.

Volatilité de l'approvisionnement concentré en titane

La capacité en éponge de titane est concentrée dans quelques pays, et les États-Unis dépendent entièrement des importations depuis 2020 [3]Programme des ressources minérales, « Résumé des produits minéraux du titane 2024 », USGS.GOV. Les prix au comptant ont augmenté de près de 22 % entre 2023 et 2024, comprimant les marges des entreprises sans contrats à long terme. L'alliage Ti-6Al-4V de haute pureté doit répondre aux normes ASTM F136, et toute contamination peut accélérer la corrosion in vivo, imposant des tests rigoureux par lot. L'intégration verticale et la fabrication additive réduisent une partie de l'exposition mais n'éliminent pas la dépendance à l'approvisionnement en éponge en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Agrafeuses Chirurgicales

Par produit :

les agrafeuses laparoscopiques étendent leur portée aux cas complexesLe segment laparoscopique devrait progresser à un TCAC de 8,82 %, éclipsant les dispositifs linéaires qui ont néanmoins maintenu une part de 39,8 % en 2025. La SureForm 30 de 8 mm d'Intuitive Surgical permet des résections colorectales par des orifices plus petits, facilitant les temps de récupération. Les agrafeuses circulaires, essentielles pour les anastomoses bout à bout, intègrent un déclenchement adaptatif pour réduire les taux de fuite de 15 à 20 %. Les agrafeuses cutanées font face à une substitution par des adhésifs tissulaires qui améliorent l'esthétique dans les cas électifs. La pénétration des agrafeuses laparoscopiques dans les indications thoraciques et bariatriques positionne cette catégorie comme le plus grand contributeur aux revenus incrémentaux du marché des agrafeuses chirurgicales jusqu'en 2031.

Les appendicectomies et réparations de hernies à faible acuité soutiennent la demande de dispositifs linéaires économiques dans les pays émergents. Pourtant, là où les consoles robotiques dominent, les agrafeuses laparoscopiques propriétaires verrouillent les hôpitaux dans des écosystèmes de consommables fermés. La taille du marché des agrafeuses chirurgicales pour les systèmes laparoscopiques devrait approcher 4 milliards USD d'ici 2031, le remboursement favorisant les approches mini-invasives.

Par mécanisme :

la précision stimule l'expansion motoriséeLes systèmes motorisés devraient générer un TCAC de 7,44 % jusqu'en 2031, dépassant l'ensemble du marché des agrafeuses chirurgicales. Les unités manuelles représentaient encore 63,2 % du marché en 2025 car leur coût d'achat inférieur s'aligne sur les établissements à budget contraint. Les dispositifs motorisés tels que l'Echelon 4000 disposent d'une articulation motorisée qui maintient une compression uniforme dans les tissus dépassant 15 mm d'épaisseur. La part de marché des agrafeuses chirurgicales pour les modèles manuels s'érodera à mesure que les préoccupations liées aux contentieux s'intensifient ; la FDA a enregistré des milliers de plaintes pour déclenchement intempestif attribuables à la force manuelle variable. Pourtant, les économies émergentes qui s'appuient sur des stratégies d'acquisition à faible intensité capitalistique maintiendront la demande manuelle.

Les écosystèmes robotiques amplifient l'adoption motorisée. La SureForm 45 d'Intuitive Surgical s'intègre exclusivement aux systèmes da Vinci, illustrant comment le regroupement de plateformes ancre les ventes de consommables. Les start-ups sans accès direct aux consoles doivent donc positionner des gammes manuelles ou semi-motorisées là où les hôpitaux valorisent les économies de coûts plutôt que la précision incrémentale. Le secteur des agrafeuses chirurgicales continue de surveiller les exigences d'utilisabilité de la norme ISO 13485, qui élèvent les seuils d'entrée pour les nouveaux venus.

Par utilisabilité :

le leadership des jetables face aux questions de durabilitéLes cartouches jetables représentaient 70,9 % des revenus de 2025, confirmant leur domination dans les protocoles de contrôle des infections. Ce segment du marché des agrafeuses chirurgicales progressera encore à un TCAC de 9,12 % jusqu'en 2031, les CCA préférant des kits prêts à l'emploi qui minimisent le temps de rotation. Les poignées réutilisables avec embouts de coupe à usage unique, cependant, réduisent les déchets jusqu'à 80 % et diminuent les dépenses par procédure d'environ 25 % une fois la stérilisation standardisée, s'alignant sur les objectifs du NHS et de Practice Greenhealth.

La vitesse d'adoption dépend de l'infrastructure de traitement stérile. Les grands centres académiques peuvent valider les laveurs automatisés, tandis que les hôpitaux communautaires plus petits et les chaînes de CCA autonomes manquent souvent de capital pour de nouveaux équipements. La Directive européenne sur les plastiques à usage unique et la base de données SCIP obligent les fabricants à divulguer les risques chimiques, stimulant la demande de systèmes hybrides modulaires qui découplent les poignées métalliques des cartouches en polymère. Des fournisseurs tels que Purple Surgical et Grena exploitent cette lacune avec des programmes de cartouches évolutifs qui satisfont à la fois aux critères ESG et de contrôle des infections.

Par application :

la croissance orthopédique dépasse le cœur abdominalLa chirurgie abdominale et gastro-intestinale représentait 40,1 % de la taille du marché des agrafeuses chirurgicales en 2025, reflétant les procédures bariatriques, colorectales et oncologiques bien établies. Les indications orthopédiques et traumatologiques, cependant, enregistreront un TCAC de 8,42 % jusqu'en 2031, le plus rapide de l'ensemble. Les agrafes bioabsorbables ancrent désormais la reconstruction du ligament croisé antérieur, la réparation de la coiffe des rotateurs et les fixations méniscales, éliminant les chirurgies de retrait secondaires et séduisant les patients actifs.

Les agrafeuses motorisées adaptées à l'os cortical dense réduisent le temps peropératoire par rapport aux vis, et les volumes de cas en médecine sportive augmentent parallèlement à la participation des jeunes aux sports. Pendant ce temps, les volumes de gastrectomie en manchon ont diminué en 2024 avec l'entrée des thérapies médicamenteuses de perte de poids dans le remboursement courant, tempérant la croissance abdominale. Les chirurgiens cardiaques et thoraciques continuent de spécifier des têtes articulées motorisées pour les lobectomies et les pontages coronariens, compte tenu des conséquences catastrophiques des lignes d'agrafage incomplètes. Les chirurgiens pédiatriques et plasticiens substituent de plus en plus les agents d'étanchéité bio-adhésifs dans les fermetures à faible tension, diversifiant davantage la demande au niveau des applications.

Par utilisateur final :

la migration vers les CCA modifie les centres de demandeLes hôpitaux ont conservé 71,2 % de la part des achats en 2025, mais le TCAC le plus rapide de 8,25 % réside dans les CCA, les payeurs déplaçant les cas orthopédiques, rachidiens et gastro-intestinaux vers des environnements ambulatoires à moindre coût. Les dispositifs jetables dominent la préférence des CCA en raison de la capacité de retraitement limitée et du fort taux de rotation des cas qui privilégie la commodité à usage unique. Les agrafeuses compatibles avec les robots restent concentrées dans les hôpitaux tertiaires, mais les petites têtes manuelles articulées connaissent une adoption dans les centres spécialisés à volume élevé pour la bariatrie et la chirurgie colorectale.

Les cliniques spécialisées qui s'appuient sur des modèles de paiement direct par les consommateurs privilégient les agrafeuses motorisées avec capteurs intégrés pour limiter le risque de révision. Les impératifs ESG influencent les comités d'achats hospitaliers, mais les responsables du contrôle des infections défendent encore les jetables pour les résections oncologiques à haute acuité. Le cadre d'identification unique des dispositifs de la FDA resserre les règles de traçabilité dans tous les établissements, imposant une charge administrative aux centres autonomes mais améliorant la réactivité aux rappels.

Analyse géographique

Marché des Agrafeuses Chirurgicales en Amérique du Nord

L'Amérique du Nord a maintenu une part de 39,4 % en 2025 grâce à une large base installée de robots chirurgicaux, à une tarification premium sur les dispositifs motorisés et à une couverture bien financée en matière de responsabilité civile médicale qui récompense les systèmes riches en capteurs. L'élargissement en 2024 des critères d'éligibilité au remplacement ambulatoire du genou déplace les volumes vers les centres de chirurgie ambulatoire, comprimant les dépenses en agrafeuses en milieu hospitalier mais libérant une nouvelle demande en consommables. Les négociations du système de payeur unique au Canada et la niche du tourisme médical au Mexique créent des points de prix sous-régionaux divergents.

Marché des Agrafeuses Chirurgicales en Asie-Pacifique

L'Asie-Pacifique devrait afficher le CAGR le plus élevé, soit 8,31 %, d'ici 2031. La Chine compte plus de 100 fabricants nationaux de robots chirurgicaux, et les appels d'offres provinciaux ont fortement réduit les prix des dispositifs. Des producteurs locaux comme Meril Life Sciences et Grena tirent parti de leurs avantages en termes de coûts pour gagner des parts de marché, contraignant les multinationales à localiser leur production ou à céder des volumes. Le régulateur japonais soumet les nouvelles agrafeuses à de longs audits cliniques, ce qui modère la croissance à court terme mais protège les fournisseurs établis. La double structure de l'Inde, composée d'hôpitaux privés urbains et de cliniques rurales, génère une demande simultanée pour des unités motorisées et manuelles.

Marché des Agrafeuses Chirurgicales en EMEA et en Amérique du Sud

L'Europe combine des directives ESG strictes avec une consolidation agressive des prix. La réglementation européenne sur les dispositifs médicaux impose une surveillance post-commercialisation qui augmente les coûts de conformité, tandis que les initiatives d'achats groupés agrègent le pouvoir d'achat et exercent une pression sur les marges. Le système allemand de groupes homogènes de malades valorise les agrafeuses motorisées permettant de gagner du temps, tandis que les hôpitaux britanniques accordent une grande importance aux indicateurs d'empreinte carbone dans la notation des appels d'offres. Le Moyen-Orient et l'Afrique restent à un stade précoce, bien que les États membres du Conseil de coopération du Golfe financent des programmes robotiques premium destinés aux touristes médicaux. L'Amérique du Sud présente une adoption polarisée : les hôpitaux publics privilégient les dispositifs manuels pour gérer leurs budgets, tandis que les établissements privés au Brésil et au Chili introduisent des têtes articulées motorisées pour les procédures oncologiques et bariatriques.

Paysage réglementaire

Les agrafeuses chirurgicales sont réglementées en tant que dispositifs médicaux, avec un contrôle accru sur l'intégrité de la ligne d'agrafes, les effets tissulaires et les contrôles de risque de l'interface utilisateur. Aux États-Unis, la surveillance de la FDA pour les agrafeuses à usage interne est liée aux exigences de Classe II selon le 21 CFR 878.4740, renforçant les attentes en matière de tests de performance (y compris les considérations relatives aux dispositifs motorisés telles que la compatibilité électromagnétique) et d'instructions de retraitement validées pour les composants réutilisables. Les actions post-commercialisation, y compris les rappels et les avis de sécurité, continuent de façonner les priorités d'achat et de système qualité pour les fabricants et les systèmes de prestataires de soins.

En Europe, le règlement européen relatif aux dispositifs médicaux (MDR 2017/745) entraîne des exigences accrues en matière de documentation, d'évaluation clinique et de surveillance post-commercialisation pour les systèmes d'agrafage, en particulier lorsque les composants peuvent être considérés comme des agrafes implantables ou lorsque des familles de dispositifs couvrent plusieurs indications. En mars 2026, la Commission européenne a adopté le règlement délégué C(2026) 1809, élargissant la liste des technologies bien établies (WET) pour permettre davantage d'évaluations de documentation technique basées sur l'échantillonnage pour certains dispositifs implantables de Classe IIb, y compris les agrafes, et offrant une voie plus claire pour les extensions de gamme conformes. À l'échelle internationale, la publication de la norme ISO 6335-2:2026 fournit une référence actualisée pour la classification, la performance, la conception et les tests de stérilisation des agrafeuses, favorisant une préparation plus harmonisée des dossiers à travers les régions.

Analyse de la chaîne de valeur

La chaîne de valeur des agrafeuses chirurgicales commence par des matières premières spécialisées, notamment des métaux biocompatibles (par exemple, des aciers inoxydables de qualité médicale et des alliages de titane utilisés dans les agrafes et les composants à forte charge) et des polymères techniques pour les boîtiers et les mécanismes de recharge. La fabrication des composants comprend l'estampage/frappe de précision, l'usinage et les procédés de métallurgie des poudres pour des tolérances serrées dans les mâchoires et les mécanismes de déclenchement, suivis de l'assemblage, de la vérification fonctionnelle, de l'emballage et de la stérilisation (généralement des procédés à l'oxyde d'éthylène pour de nombreuses configurations de dispositifs). Des couches de conformité telles que les systèmes qualité ISO 13485, les attentes en matière de tests de performance et les instructions de retraitement validées pour les poignées réutilisables influencent la qualification des fournisseurs et le contrôle des changements de fabrication.

En aval, les fabricants d'origine (OEM) de marque et les fabricants régionaux approvisionnent les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées via des ventes directes et des réseaux de distributeurs. La pression contractuelle est amplifiée par les organisations d'achats groupés (par exemple, Advantus Health Partners aux États-Unis). La capacité de traitement stérile côté prestataire agit également comme un frein pratique à l'adoption des poignées réutilisables, ce qui crée des stratégies de canal différentes pour les grands systèmes hospitaliers par rapport aux centres de chirurgie ambulatoire à haut débit qui préfèrent les jetables prêts à l'emploi. La logistique inverse devient de plus en plus pertinente à mesure que les achats guidés par des critères ESG accroissent l'intérêt pour la réduction des déchets et les filières de recyclage des instruments et cartouches à usage unique, poussant les fabricants et les distributeurs à soutenir des flux de reprise, de tri et de traçabilité en complément des services et formations classiques.

Paysage concurrentiel

Ethicon de Johnson & Johnson, Medtronic et Intuitive Surgical détiennent collectivement une présence dominante sur le marché des agrafeuses chirurgicales grâce à des écosystèmes robotiques fermés, de vastes portefeuilles de brevets et des contrats de service regroupant les instruments avec les consoles. L'Echelon 4000 d'Ethicon et l'agrafeuse circulaire Signia de Medtronic ont tous deux fait leurs débuts en 2025 avec des algorithmes de déclenchement adaptatif qui modulent la compression en temps réel, répondant à la prévention des fuites et réduisant le temps en salle d'opération. La série SureForm d'Intuitive Surgical reste exclusivement compatible avec les plateformes da Vinci, isolant l'entreprise de la concurrence par les prix tout en concentrant le pouvoir d'achat dans les centres robotiques à volume élevé.

Les acteurs de niveau intermédiaire tels que B. Braun, Teleflex et ConMed se font concurrence sur les caractéristiques de durabilité, la modularité et l'intégration de l'évacuation des fumées. Purple Surgical, Lexington Medical et Reach Surgical se concentrent sur les poignées réutilisables et la laparoscopie à port unique, ciblant les hôpitaux contraints par des objectifs ESG. Les entrants chinois et indiens exploitent la fabrication locale pour sous-coter les prix mondiaux de 40 à 50 %, aidés par des incitations gouvernementales favorisant les fournisseurs nationaux. Les innovateurs en bio-adhésifs élargissent l'ensemble concurrentiel en offrant des alternatives à la fixation mécanique dans certaines procédures.

Les feuilles de route technologiques mettent l'accent sur les boucles de rétroaction activées par l'IA, les matériaux bioabsorbables et la miniaturisation pour les soins pédiatriques. La conformité aux normes ISO 13485 et à la voie 510(k) de la FDA impose des tests d'utilisabilité et de biocompatibilité étendus qui peuvent allonger le délai de mise sur le marché pour les start-ups. Les partenariats stratégiques se sont multipliés : Johnson & Johnson a créé une coentreprise avec MicroPort en 2024 pour la Chine, et l'investissement de Stryker en 2025 dans la fabrication additive en titane sécurise la résilience de l'approvisionnement tout en réduisant les coûts logistiques.

Leaders du secteur des agrafeuses chirurgicales

B. Braun Melsungen AG

ConMed Corporation

Intuitive Surgical Inc.

Johnson & Johnson Services, Inc.

Medtronic plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Agrafeuses Chirurgicales

- 3M (Solventum)

- B. Braun

- Becton Dickinson & Co.

- Conmed

- EziSurg Medical

- Frankenman International

- Grena

- Intuitive Surgical

- Johnson & Johnson

- Lexington Medical

- Medtronic

- Meril Life Sciences

- Purple Surgical

- Reach Surgical Inc.

- Smiths Group

- Standard Bariatrics

- Stryker

- Surgnova Healthcare

- Teleflex

- Zimmer Biomet

Lire l'Analyse des Entreprises du Marché des Agrafeuses Chirurgicales

Opportunités de marché et perspectives d'avenir

Les feuilles de route produits convergent vers des plateformes d'agrafage motorisées et intelligentes qui documentent les conditions de déclenchement et améliorent la cohérence de la ligne d'agrafes, ouvrant des opportunités dans les hôpitaux et les centres de chirurgie ambulatoire qui souhaitent un contrôle plus strict de la variabilité et de l'exposition aux litiges. Plusieurs jalons réglementaires et commerciaux mettent en évidence l'orientation de la concurrence : les autorisations 510(k) de la FDA pour les agrafeuses endoscopiques motorisées (par exemple, l'AEON Endoscopic Powered Stapler autorisée en juillet 2025) et l'expansion continue d'instruments spécifiques aux plateformes pour la chirurgie robotique (y compris le da Vinci SP SureForm 45 autorisé en mars 2025 et l'agrafeuse 8 mm SureForm 30 Curved-Tip autorisée en septembre 2024). Ces avancées maintiennent la différenciation ancrée dans la performance premium, l'articulation et la traçabilité des données.

L'Europe agit également comme un terrain d'essai actif pour les plateformes de nouvelle génération et les concepts motorisés réutilisables liés à la durabilité et à la préparation au retraitement. En avril 2026, Johnson and Johnson a obtenu le marquage CE pour l'ETHICON 4000 Stapler destiné à un usage chirurgical ouvert et laparoscopique, et Reach Surgical (Genesis MedTech) a reçu le marquage CE pour l'iREACH IRIS, une plateforme motorisée réutilisable avec surveillance en temps réel de la courbe de déclenchement et articulation à 90 degrés. Cela soutient une opportunité mieux définie autour des modèles hybrides de réutilisation dans les appels d'offres pondérés par des critères ESG. Dans le même temps, la dynamique d'approvisionnement centralisé en Chine et les cadres conjoints dans certaines parties de l'Europe intensifient la pression sur les prix de vente moyens (ASP), favorisant les fournisseurs capables de localiser la fabrication, de diversifier l'approvisionnement en titane et d'offrir des portefeuilles modulaires (du manuel au motorisé, du jetable au réutilisable) pour les centres robotiques haut de gamme comme pour les environnements ambulatoires soumis à des contraintes de coûts.

Développements Récents dans le Secteur du Marché des Agrafeuses Chirurgicales

- Avril 2026 : Johnson & Johnson a annoncé l'obtention du marquage CE en Europe pour l'ETHICON 4000 Stapler destiné à la chirurgie ouverte et laparoscopique. Cette autorisation renforce la capacité d'Ethicon à standardiser une plateforme d'agrafage premium à travers les régions et aligne le portefeuille de dispositifs sur les plans d'intégration robotique à plus long terme liés à OTTAVA.

- Avril 2025 : Intuitive Surgical a reçu l'autorisation de la FDA américaine pour l'agrafeuse SP SureForm 45 conçue pour le système robotique monoport da Vinci SP destiné aux interventions thoraciques, colorectales et urologiques. L'extension de l'agrafage propriétaire à la robotique monoport renforce le verrouillage de l'écosystème via l'entraînement des instruments et accessoires pour les plateformes da Vinci installées.

- Mai 2024 : Johnson & Johnson a lancé aux États-Unis l'agrafeuse chirurgicale Echelon Linear intégrant des technologies d'agrafage 3D et de surfaces de préhension. Ce lancement a soutenu les efforts de renouvellement de gamme dans les flux de travail à volume élevé ouverts et laparoscopiques, où les hôpitaux comparent la sécurité de la ligne d'agrafes, la facilité d'utilisation et le coût total de la procédure.

Marché des Agrafeuses Chirurgicales Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus des dispositifs d'agrafage chirurgical utilisés pour fermer ou connecter des tissus lors d'une intervention chirurgicale, y compris les instruments d'agrafage et leurs recharges utilisés dans les salles d'opération pour les procédures ouvertes et mini-invasives.

Exclusions du champ d'application : nous excluons les sutures, les adhésifs de fermeture des plaies et les applicateurs de clips qui ne sont pas vendus dans le cadre d'un dispositif d'agrafage ou d'une recharge.

Aperçu de la segmentation

- Par produit

- Agrafeuse linéaire

- Agrafeuse circulaire

- Agrafeuses laparoscopiques (endoscopiques)

- Agrafeuse cutanée

- Par mécanisme

- Manuel

- Motorisé

- Par utilisabilité

- Jetable

- Réutilisable

- Par application

- Chirurgie abdominale et gastro-intestinale

- Chirurgie bariatrique et métabolique

- Obstétrique et gynécologie

- Chirurgie cardiaque et thoracique

- Orthopédie et traumatologie

- Autres applications chirurgicales

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques spécialisées

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vue claire des volumes de procédures et des modèles de prestation de soins qui influencent l'utilisation des agrafeuses. Des sources publiques telles que l'Organisation mondiale de la santé, les statistiques sanitaires de l'OCDE, les bases de données de dispositifs de la FDA américaine (y compris les rappels et autorisations), et les données d'hospitalisation du CDC aident à cadrer les signaux de demande et les événements de sécurité.

Pour relier la demande à l'offre, nous nous référons également à des sources telles que les publications des ministères nationaux de la santé, les statistiques commerciales et douanières, les revues cliniques à comité de lecture sur les résultats de l'agrafage, ainsi que les dépôts d'entreprises et présentations aux investisseurs pour le mix produit et l'exposition géographique. Lorsque cela est utile, nous utilisons des abonnements payants pour les données financières et de renseignement d'entreprise, les bases de données de brevets, et les vues d'importation et d'exportation au niveau des expéditions pour vérifier la cohérence des hypothèses. Ces sources sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la manière dont les agrafeuses et les recharges sont achetées et consommées, et comment l'utilisation diffère selon le mix de procédures, le cadre de soins et le pays. Nous avons échangé avec des fabricants, des distributeurs, ainsi que des responsables des achats hospitaliers et des parties prenantes cliniques dans les principales régions afin que le modèle reflète le comportement d'adoption réel, les tendances de prix et les évolutions vers les flux de travail mini-invasifs et assistés par robot.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 38 % | Dirigeants (CXO) : 16 % | APAC : 47 % |

| Milieu de gamme : 46 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 50 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une logique descendante et ascendante. Premièrement, les données sur les procédures et les cadres chirurgicaux sont utilisées pour reconstituer le bassin de demande, puis les hypothèses de pénétration et d'utilisation convertissent ce bassin en volumes d'agrafeuses et de recharges, et enfin la tarification est appliquée pour obtenir le chiffre d'affaires.

Les principales données d'entrée incluent la répartition entre procédures ouvertes, laparoscopiques et robotiques, la consommation moyenne d'agrafeuses et de recharges par procédure, le glissement de mix entre systèmes jetables et réutilisables, la part des hôpitaux par rapport aux centres de chirurgie ambulatoire, et les fourchettes de prix de vente moyens par classe de produit et par région. Lorsqu'une variable est manquante pour un pays plus petit, elle est déduite du marché comparable le plus proche après ajustement en fonction de l'intensité des procédures et du mix de cadres de soins.

Pour les prévisions, une analyse de scénarios est utilisée, avec des moteurs tels que la reprise de la chirurgie élective, l'adoption des techniques mini-invasives, la sensibilité au remboursement, et les tendances de préférence clinique ajustés à l'aide de retours d'experts. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que des points de prix échantillonnés issus de vérifications de canaux et des répartitions de revenus des fournisseurs par géographie, afin de garder les totaux réalistes.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que la croissance des procédures, l'activité réglementaire et de rappel, et l'orientation des revenus divulgués par les entreprises publiques, puis les écarts sont examinés avant validation finale. Lorsqu'un écart important apparaît dans un pays ou une classe de produits, nous recontactons les répondants concernés pour revérifier les hypothèses d'utilisation ou de tarification.

Un processus de revue interne en plusieurs étapes est suivi afin que les calculs, les unités et le traitement des devises restent cohérents entre les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs se produisent (par exemple, des changements de politique ou des actions liées à la sécurité des produits). Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des agrafeuses chirurgicales selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles publiées pour les agrafeuses chirurgicales diffèrent souvent car l'ensemble de produits inclus n'est pas cohérent, et parce que le volume de procédures, l'inclusion des recharges et les hypothèses de tarification ne sont pas toujours traités de la même manière. Le calendrier de conversion des devises et l'année choisie comme année de référence peuvent également modifier le total, même lorsque la dynamique de croissance semble similaire.

Le tableau montre un écart qui provient principalement du fait que les cartouches de recharge sont ou non comptées avec les instruments d'agrafage, et de la vitesse à laquelle la tarification et le mix sont autorisés à évoluer à mesure que l'utilisation motorisée et mini-invasive s'étend. Dans le modèle de Mordor Intelligence, les agrafeuses et les recharges sont incluses uniquement lorsqu'elles sont liées à un usage d'agrafage peropératoire dans les procédures ouvertes, laparoscopiques et robotiques, ce qui évite d'intégrer des produits de fermeture de plaies adjacents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,24 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 4,74 milliards USD (2025) | Utilise une vision de monétisation plus étroite où les revenus des recharges et l'intensité de consommation au niveau des procédures apparaissent sous-comptabilisés, ce qui abaisse la conversion implicite volume-revenu pour le même bassin de demande. |

| Éditeur de recherche sectorielle B | 6,68 milliards USD (2025) | Applique un périmètre de produits et de mécanismes plus large avec des hypothèses d'expansion des prix plus rapides tirées par le mix vers les années ultérieures, ce qui peut inflater la valeur de l'année de référence lorsqu'elle est rétro-calculée sur une seule année en USD. |

Pris ensemble, la comparaison met en évidence deux facteurs récurrents : le périmètre autour des recharges et la manière dont le prix de vente moyen (ASP) et le mix évoluent selon le cadre de la procédure. En rattachant les volumes à des indicateurs de procédures puis en vérifiant les totaux par rapport aux signaux d'offre et de tarification, nous maintenons une estimation traçable jusqu'aux données d'entrée, qui peuvent être retestées et mises à jour chaque année.

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des agrafeuses chirurgicales d'ici 2031 ?

Le marché des agrafeuses chirurgicales devrait atteindre 9,43 milliards USD d'ici 2031, avec un TCAC de 7,15 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les agrafeuses laparoscopiques progressent à un TCAC de 7,1 % avec l'expansion des techniques mini-invasives.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande d'agrafeuses ?

Les CCA déplacent les procédures orthopédiques et gastro-intestinales à volume élevé hors des hôpitaux, générant un TCAC de 8,25 % pour les agrafeuses utilisées en milieu ambulatoire.

Comment les objectifs ESG influencent-ils les achats d'agrafeuses ?

Les hôpitaux poursuivant des objectifs de réduction des déchets favorisent les systèmes de poignées réutilisables qui réduisent les empreintes carbone jusqu'à 80 % par rapport aux dispositifs à usage unique.

Quelles technologies aident à réduire le risque de contentieux lié aux agrafeuses ?

Les agrafeuses activées par l'IA avec détection tissulaire en temps réel créent des journaux d'audit structurés qui documentent les conditions de déclenchement et soutiennent les examens postopératoires.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,31 %, portée par le vieillissement démographique et une base de fabrication locale en expansion.

Dernière mise à jour de la page le: