Taille et part du marché européen du courtage en douane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.80 Milliards de dollars |

| Taille du Marché (2026) | 30.37 Milliards de dollars |

| Taille du Marché (2031) | 39.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du courtage en douane par Mordor Intelligence

La taille du marché européen du courtage en douane était évaluée à 28,80 milliards USD en 2025 et estimée à croître de 30,37 milliards USD en 2026 pour atteindre 39,61 milliards USD d'ici 2031, à un TCAC de 5,45 % pendant la période de prévision (2026-2031).

L'expansion découle de la hausse des déclarations en douane post-Brexit, des volumes croissants d'importations à faible valeur liés au commerce électronique, et du programme de plateforme centralisée de données de la réforme douanière européenne 2028, qui automatise l'analyse des risques en temps réel. Les transitaires intégrés accélèrent leurs acquisitions pour capter des économies d'échelle, tandis que les courtages traditionnels améliorent leurs capacités numériques pour défendre leur part de marché. La réponse adaptative des courtiers aux nouvelles règles du guichet unique d'importation (IOSS), aux audits de contrôle des exportations à double usage, et aux outils d'intelligence artificielle de classification des codes SH remodèle les portefeuilles de services. Sur le plan géographique, le cœur industriel de l'Allemagne et la dynamique de délocalisation de proximité de la Pologne ancrent les opportunités à court terme, tandis que la connectivité API paneuropéenne promet des gains d'efficacité à long terme. Dans ce contexte, le marché européen du courtage en douane continue de pivoter d'un dédouanement centré sur le papier vers une conformité centrée sur les données.

Principaux enseignements du rapport

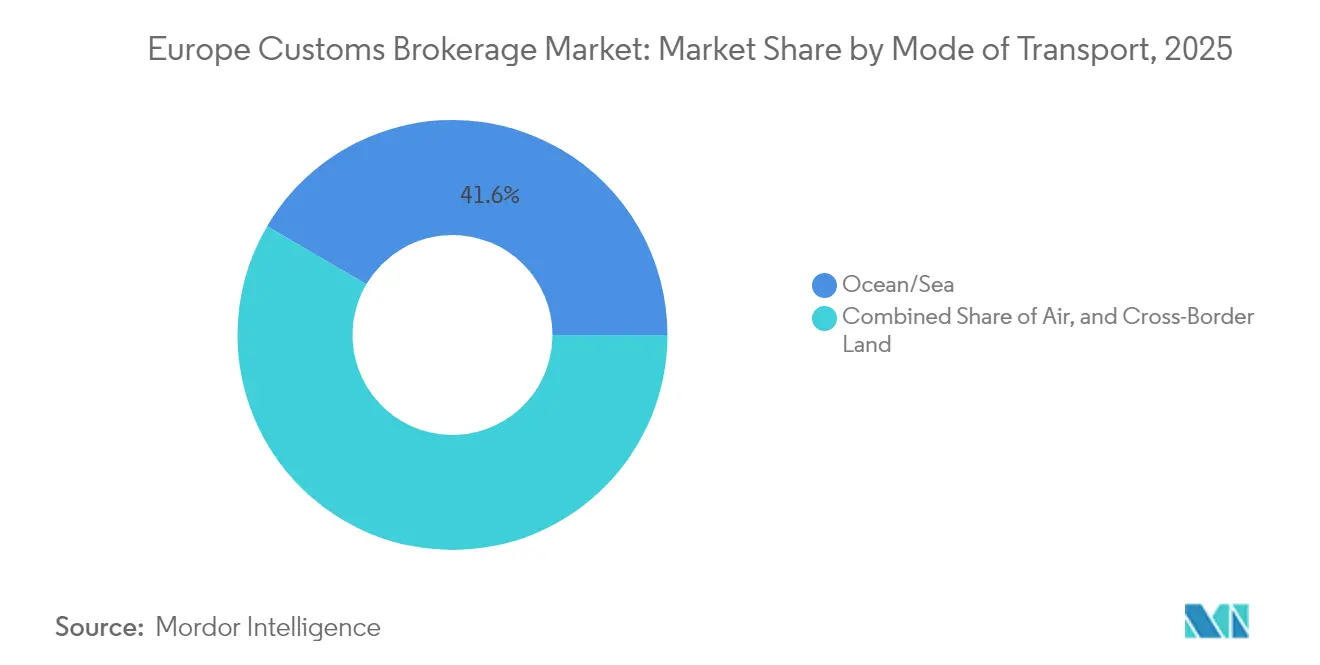

- Par mode de transport, l'océan/mer a dominé avec une part de revenus de 41,55 % en 2025 ; le transport terrestre transfrontalier devrait se développer à un TCAC de 4,62 % jusqu'en 2031.

- Par type de courtier, les courtiers intégrés transitaires/prestataires logistiques tiers (3PL) détenaient 50,40 % de la part du marché européen du courtage en douane en 2025, tandis que les courtages traditionnels progressent à un TCAC de 5,12 % jusqu'en 2031.

- Par taille d'importateur, les grandes entreprises représentaient 38,45 % de la taille du marché européen du courtage en douane en 2025, et le segment des entreprises du marché intermédiaire devrait croître à un TCAC de 3,98 % entre 2026 et 2031.

- Par secteur d'utilisation finale, le commerce de détail et le commerce électronique ont capté une part de 22,70 % en 2025, tandis que le segment automobile et véhicules électriques est en passe d'enregistrer un TCAC de 4,92 % jusqu'en 2031.

- Par géographie, l'Allemagne commandait 20,65 % de la taille du marché européen du courtage en douane en 2025, la Pologne devant se développer à un TCAC de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du courtage en douane

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des déclarations en douane post-Brexit | +1.2% | Royaume-Uni, Irlande, Pays-Bas, Belgique | Court terme (≤ 2 ans) |

| Hausse des dédouanements d'importations à faible valeur liée au commerce électronique | +0.8% | Mondial, avec concentration en Allemagne, aux Pays-Bas, en France | Moyen terme (2-4 ans) |

| Déploiement de la plateforme centralisée de données de la réforme douanière européenne 2028 | +1.1% | UE27, avec adoption précoce aux Pays-Bas et en Allemagne | Long terme (≥ 4 ans) |

| Adoption de la classification des codes SH par intelligence artificielle | +0.9% | Mondial, porté par les Pays-Bas, l'Allemagne, le Royaume-Uni | Moyen terme (2-4 ans) |

| Délocalisation de proximité vers l'Europe de l'Est stimulant les volumes transfrontaliers | +1.0% | Pologne, Roumanie, République tchèque, avec répercussions vers l'Allemagne | Moyen terme (2-4 ans) |

| Renforcement de la conformité en matière de contrôle des exportations à double usage | +0.7% | UE27, Royaume-Uni, avec accent sur les pôles technologiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des déclarations en douane post-Brexit

Le retrait du Royaume-Uni de l'UE a provoqué une multiplication des volumes de déclarations, générant une demande soutenue en expertise de courtage. Les nouvelles vérifications des règles d'origine, les contrôles sanitaires fondés sur le risque dans le cadre du modèle opérationnel cible aux frontières, et le système à double voie du Cadre de Windsor pour l'Irlande du Nord ont multiplié les points de contact documentaires par envoi[1]« Réforme douanière de l'UE », Commission européenne, EUROPA.EU. Les courtiers spécialisés proposent désormais des prestations intégrant conseil, validation des données et pistes d'audit automatisées pour aider les opérateurs à éviter les pénalités de mauvaise classification douanière. Les prestataires intégrés intègrent des liens API vers le Service de déclaration en douane (CDS) du fisc britannique (HMRC), réduisant les délais de traitement et limitant les erreurs manuelles. À mesure que le trafic entre le Royaume-Uni et l'UE se normalise, c'est la complexité plutôt que le volume brut qui soutiendra les revenus du courtage, garantissant que le marché européen du courtage en douane continue de s'appuyer sur l'expertise humaine pour les marchandises à haut risque.

Hausse des dédouanements d'importations à faible valeur liée au commerce électronique

La suppression du seuil de franchise de 22 EUR et le régime IOSS obligatoire ont déplacé la collecte de la TVA au point de vente, contraignant les plateformes et les vendeurs à intégrer les flux douaniers[2]« Bulletin du commerce britannique », Administration fiscale et douanière de Sa Majesté (HM Revenue & Customs), GOV.UK. Les courtiers disposant d'interfaces informatiques robustes intègrent des places de marché expédiant des milliers de colis quotidiens vers l'Allemagne et les Pays-Bas. Les opérateurs de colis s'appuient sur leur couverture réseau, tandis que les courtiers de niche gagnent des parts en proposant une classification des produits fondée sur des règles, un calcul dynamique de la TVA et une documentation automatisée des retours. Le marché européen du courtage en douane connaît ainsi une concurrence accrue, la maîtrise technologique supplantant l'échelle comme principal facteur de différenciation dans les dédouanements B2C.

Déploiement de la plateforme centralisée de données de la réforme douanière européenne 2028

La plateforme de guichet unique de données de l'UE consolidera déclarations, droits de douane et profils de risque entre les États membres via des API standardisées. Les premiers pilotes aux Pays-Bas ont démontré la possibilité d'un dédouanement multinationale en quelques minutes, incitant les courtiers à accélérer leurs investissements API. Les avantages renforcés du statut d'opérateur économique agréé (OEA) — tels que la réduction des contrôles — motivent courtiers et clients à adopter des niveaux de conformité plus élevés. Les entreprises proposant des solutions e-douane complètes se positionnent déjà comme partenaires incontournables des opérateurs naviguant dans l'environnement en gestation du « courtage en douane comme service ». À long terme, la maturité des plateformes déterminera la survie concurrentielle sur le marché européen du courtage en douane.

Adoption de la classification des codes SH par intelligence artificielle

Les modèles d'apprentissage automatique intégrés aux plateformes de courtage réduisent les erreurs de classification à deux chiffres, diminuant significativement les retenues douanières et les amendements post-déclaration. Les grands armateurs et intégrateurs ont déployé des outils douaniers mondiaux à intelligence artificielle qui suggèrent des voies optimales de réduction des droits sur la base des données historiques du commerce. Les premiers adoptants intègrent des capteurs et des flux IoT pour anticiper les risques de conformité avant l'arrivée des marchandises aux frontières de l'UE, améliorant la visibilité client. Les courtiers indépendants de taille modeste, bien que conscients du gain de productivité, font face à des contraintes de capital qui freinent le déploiement complet de l'intelligence artificielle. Les vitesses d'adoption divergentes creusent l'écart de compétences, contribuant aux vagues de consolidation sur le marché européen du courtage en douane.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations géopolitiques du commerce dans les corridors frontaliers de l'UE | -0.6% | Frontières orientales de l'UE, routes du Corridor central | Court terme (≤ 2 ans) |

| Pénuries de talents douaniers dans l'UE et vieillissement de la main-d'œuvre | -0.5% | Allemagne, Pays-Bas, France, avec effets de répercussion | Moyen terme (2-4 ans) |

| Charge croissante des frais informatiques et d'automatisation pour les petits courtiers | -0.4% | Petits courtiers indépendants dans toute l'UE | Moyen terme (2-4 ans) |

| Cannibalisation des dédouanements à faible valeur par les opérateurs de colis | -0.3% | Pays à fort volume de commerce électronique : Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations géopolitiques du commerce dans les corridors frontaliers de l'UE

Les réacheminements liés aux conflits depuis la route du Nord vers le Corridor central ont accru les délais de transit et la congestion douanière aux frontières turques, géorgiennes et kazakhes[3]« TVA sur le commerce électronique », Commission européenne, EUROPA.EU. Les courtiers font face à des environnements réglementaires volatils, des fluctuations de devises et des contrôles de sanctions émergents, qui augmentent collectivement les coûts de traitement. Les importateurs automobiles et électroniques en Allemagne affrontent une incertitude incompatible avec les normes du flux tendu, freinant ainsi les volumes d'expéditions. L'imprévisibilité qui en résulte entrave la croissance à court terme du marché européen du courtage en douane.

Pénuries de talents douaniers dans l'UE et vieillissement de la main-d'œuvre

Une part significative des déclarants seniors en Allemagne et aux Pays-Bas approchent de la retraite, et les filières de formation peinent à suivre l'évolution réglementaire. L'inflation salariale pour les compétences douanières spécialisées alourdit les coûts opérationnels, en particulier pour les petites et moyennes entreprises. Si l'automatisation soulage les tâches répétitives, les fonctions de conseil complexes restent tributaires de l'expertise humaine. Ce déficit de talents freine la capacité de service dans le secteur européen du courtage en douane et pourrait ralentir l'intégration de nouveaux clients jusqu'à la stabilisation du renouvellement des effectifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : l'océan en tête, le transport terrestre en accélération

Les services océan/mer détenaient 41,55 % du marché européen du courtage en douane en 2025, reflétant la forte dépendance de l'Europe aux importations asiatiques transitant par Rotterdam, Hambourg et Anvers. Les courtiers portuaires génèrent des revenus premium en gérant la documentation complexe des composants automobiles, de l'électronique et des machines industrielles. Les services terrestres transfrontaliers devraient croître à un TCAC de 4,62 %, bénéficiant des relocalisations d'usines en Pologne et en Roumanie qui raccourcissent les circuits d'approvisionnement. Le renforcement des contrôles de sécurité des camions et la numérisation des procédures de transit routier incitent les courtiers à intégrer les modules e-TIR et NCTS-Phase 5, renforçant la pertinence du mode terrestre. Sur l'horizon de prévision, la dynamique du marché européen du courtage en douane dépendra de corridors numériques synchronisés port-à-intérieur équilibrant la dominance maritime avec les flux croissants du transport routier intra-européen.

Par type de courtier : échelle versus spécialisation

Les courtiers intégrés transitaires/prestataires logistiques tiers (3PL) ont capté 50,40 % des revenus de 2025, les chargeurs s'orientant vers des solutions logistiques à fournisseur unique. Leurs budgets technologiques, leur couverture réseau mondiale et leur capacité à regrouper l'entreposage créent de formidables barrières à l'entrée. Les courtiers purs traditionnels défendent leur part grâce à une expertise de niche dans les importations pharmaceutiques, les marchandises à double usage et le conseil OEA. La taille du marché européen du courtage en douane pour les courtiers intégrés devrait se composer à un TCAC de 4,26 %, mais les spécialistes purs continuent d'attirer les clients nécessitant une conformité sur mesure. Alors que des méga-transactions telles que l'acquisition par DSV de DB Schenker pour 15,9 milliards USD se finalisent, l'intensité concurrentielle se concentrera sur la profondeur du conseil plutôt que sur la capacité de fret.

Par taille d'importateur : volume des grandes entreprises, potentiel du marché intermédiaire

Les grandes entreprises ont représenté 38,45 % des revenus du courtage en 2025 grâce à leurs chaînes d'approvisionnement complexes dans plusieurs pays, mais les entreprises du marché intermédiaire sont les plus rapides à progresser avec un TCAC de 3,98 %. Les intégrations ERP-API, les analyses sur tableau de bord et les audits d'optimisation des droits rendent le courtage indispensable aux fabricants de taille intermédiaire qui développent leurs achats transfrontaliers. Les PME privilégient les portails numériques simplifiés, mais restent sensibles aux prix. À mesure que la standardisation de la plateforme centralisée de données de l'UE réduit les frictions procédurales, l'adoption par le marché intermédiaire s'approfondira, élargissant la base de clients adressable du marché européen du courtage en douane.

Par adoption numérique : la formule gagnante du modèle hybride

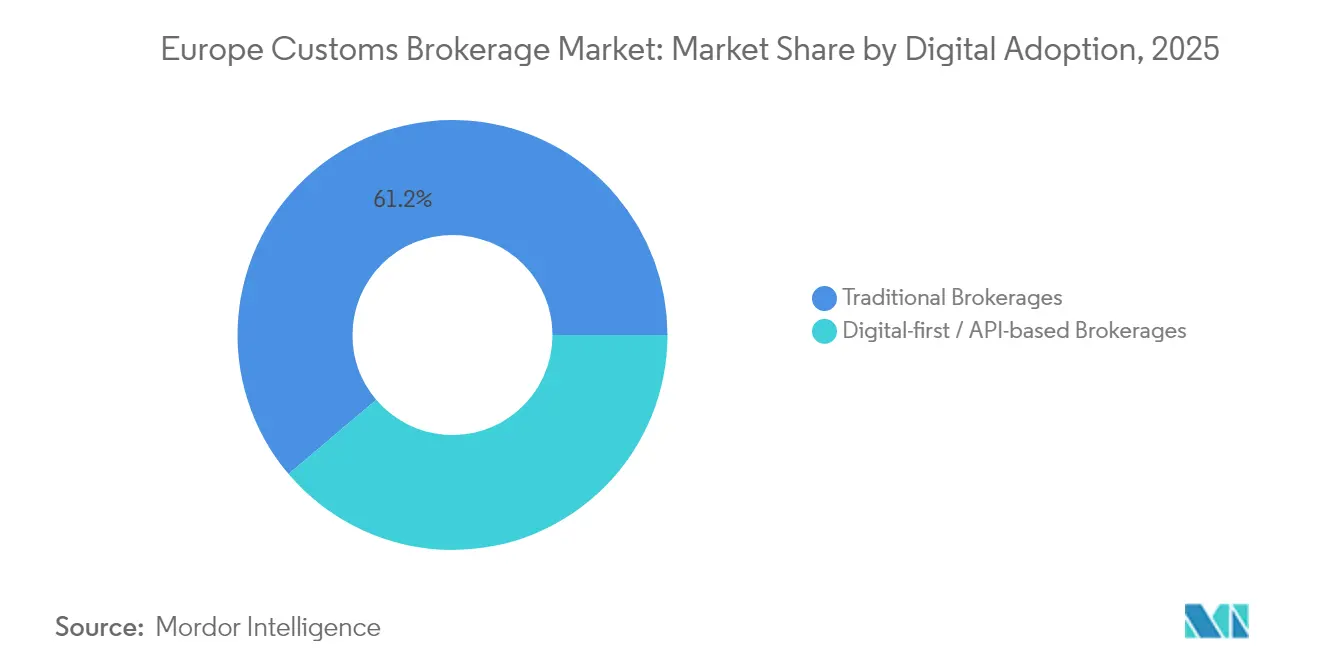

Les courtages traditionnels détiennent encore 61,20 % de part et affichent un TCAC surprenant de 5,12 %, illustrant que les améliorations numériques renforcent plutôt que remplacent les modèles centrés sur la relation client. Les investissements dans la classification tarifaire automatisée, les portails à destination des clients et les outils de soumission à guichet unique améliorent la rapidité du service tout en préservant la supervision humaine. Les prestataires axés sur le numérique/centrés sur les API attirent les chargeurs du commerce électronique en forte croissance, mais peinent avec les exceptions multijuridictionnelles. Le secteur européen du courtage en douane valorise donc une proposition de valeur hybride qui marie l'automatisation en nuage à l'expertise réglementaire.

Par secteur d'utilisation finale : commerce de détail dominant, automobile en plein essor

Le commerce de détail et le commerce électronique ont dominé les revenus de 2025 avec 22,70 %, portés par la conformité IOSS, les déclarations de logistique inverse et les dédouanements B2C à cycle rapide. Les expéditions automobiles et de véhicules électriques devraient croître à un TCAC de 4,92 % en raison des règles sur les batteries, des exigences d'origine et des droits antidumping sur les véhicules électriques chinois qui compliquent les structures de déclaration. L'électronique et les semi-conducteurs, les produits pharmaceutiques et les sciences de la vie ainsi que l'aérospatiale et la défense exigent une connaissance réglementaire approfondie, assurant une résilience multisectorielle pour le marché européen du courtage en douane.

Analyse géographique

L'Allemagne a maintenu la plus grande empreinte régionale avec 20,65 % de part de marché en 2025, soutenue par de solides exportations manufacturières et une infrastructure portuaire de premier plan à Hambourg et Brême. Les cargaisons industrielles à haute valeur intensifient la demande de services de dédouanement de bout en bout, et la volonté du gouvernement de numériser les transactions douanières positionne l'Allemagne comme marché de référence pour les pilotes technologiques. Le Royaume-Uni reste un nœud central ; la migration en cours de CHIEF vers CDS oblige les courtiers à gérer des systèmes doubles, soutenant les revenus de conseil.

La Pologne est la géographie à la croissance la plus rapide avec un TCAC de 4,55 % à mesure que les fabricants relocalisent leurs lignes d'assemblage plus près de l'Europe occidentale, stimulant le trafic routier et ferroviaire à travers les frontières orientales. Les investissements dans les hubs intermodaux route-rail et les procédures de transit simplifiées renforcent l'ascension de la Pologne au sein du marché européen du courtage en douane. La France et les Pays-Bas bénéficient de leurs rôles de porte d'entrée — Calais et Rotterdam acheminent les importations asiatiques vers l'intérieur des terres — tandis que l'Italie tire parti des routes méditerranéennes pour la mode et les denrées périssables. L'Espagne capitalise sur les modernisations du port de Valence pour desservir les voies commerciales nord-africaines. Collectivement, ces évolutions soulignent un pivot paneuropéen vers des chaînes d'approvisionnement plus courtes et orchestrées numériquement qui élargissent les opportunités de courtage au-delà des pôles traditionnels.

Paysage concurrentiel

Le marché est modérément fragmenté. La fusion DSV-DB Schenker crée le plus grand transitaire mondial, amplifiant les offres douanières intégrées à travers l'Europe. Customs Support Group a poursuivi une stratégie d'acquisitions ciblées, ajoutant des courtiers spécialisés en Italie, en Norvège, au Royaume-Uni et en Suisse pour construire une plateforme numérique panrégionale. L'adoption technologique différencie les leaders ; les entreprises déploient des moteurs de classification par intelligence artificielle, des analyses de risques couplées à l'IoT et des tableaux de bord clients en mode SaaS pour faire passer les délais de traitement de plusieurs heures à quelques minutes. La certification d'opérateur économique agréé consolide davantage la demande au sein des réseaux conformes.

Les spécialistes de taille intermédiaire se concentrent sur des segments à haute complexité tels que les marchandises à double usage, les chaînes du froid en sciences de la vie ou la logistique de défense — des niches moins sensibles à la tarification standardisée. Les challengers axés sur les API pénètrent les segments B2C en automatisant les dédouanements à faible valeur, mais peinent à développer l'expertise humaine pour la gestion des exceptions. Dans l'ensemble, le marché européen du courtage en douane s'oriente vers des modèles hybrides qui unifient la rapidité pilotée par les données à la maîtrise réglementaire. L'intensification des exigences en capital et les pénuries de talents devraient accélérer l'activité de fusions-acquisitions jusqu'en 2030, augmentant progressivement la concentration du marché.

Leaders du secteur européen du courtage en douane

Livingston International

DHL Group

Kuehne + Nagel

Rhenus Logistics

Gerlach Customs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a annoncé le rachat de DB Schenker pour 15,9 milliards USD, portant le chiffre d'affaires annuel combiné au-delà de 39 milliards USD et élargissant la capacité douanière à l'échelle européenne.

- Janvier 2025 : WiseTech Global a acquis la société suédoise de logiciels douaniers CargoIT, renforçant la couverture du courtage numérique dans les pays nordiques.

- Janvier 2025 : Customs Support Group a racheté UK Customs Solutions, ajoutant 150 collaborateurs à Felixstowe, Nottingham, Glasgow et Douvres.

- Janvier 2025 : Customs Support a approfondi sa présence en Suisse via l'acquisition de Zollimpex, sécurisant cinq bureaux frontaliers pour des dédouanements à grande vitesse.

Périmètre du rapport sur le marché européen du courtage en douane

Les entreprises de courtage en douane facilitent l'expédition et la livraison de marchandises à travers les frontières géographiques pour les particuliers et les organisations.

Le marché européen du courtage en douane est segmenté par mode de transport et par géographie. Par mode de transport, le marché est segmenté en transport maritime, aérien et terrestre transfrontalier, et par géographie, le marché est segmenté par Allemagne, Royaume-Uni, France, Pays-Bas, Italie et reste de l'Europe.

Le rapport offre la taille du marché et les prévisions pour le marché européen du courtage en douane en valeur (USD) pour tous les segments ci-dessus.

| Océan / Mer |

| Air (fret express et fret général) |

| Transport terrestre transfrontalier (camion et rail) |

| Courtier en douane pur |

| Transitaires / courtiers intégrés à des prestataires logistiques tiers (3PL) |

| Grandes entreprises |

| Marché intermédiaire |

| PME / Micro-expéditeurs |

| Courtages traditionnels |

| Courtages axés sur le numérique / basés sur les API |

| Commerce de détail et commerce électronique |

| Automobile et véhicules électriques |

| Électronique et semi-conducteurs |

| Produits pharmaceutiques et sciences de la vie |

| Aérospatiale et défense |

| Produits chimiques et biens industriels |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Pays-Bas |

| Italie |

| Espagne |

| Pologne |

| Reste de l'Europe |

| Par mode de transport | Océan / Mer |

| Air (fret express et fret général) | |

| Transport terrestre transfrontalier (camion et rail) | |

| Par type de courtier | Courtier en douane pur |

| Transitaires / courtiers intégrés à des prestataires logistiques tiers (3PL) | |

| Par taille d'importateur | Grandes entreprises |

| Marché intermédiaire | |

| PME / Micro-expéditeurs | |

| Par adoption numérique | Courtages traditionnels |

| Courtages axés sur le numérique / basés sur les API | |

| Par secteur d'utilisation finale | Commerce de détail et commerce électronique |

| Automobile et véhicules électriques | |

| Électronique et semi-conducteurs | |

| Produits pharmaceutiques et sciences de la vie | |

| Aérospatiale et défense | |

| Produits chimiques et biens industriels | |

| Autres | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Pays-Bas | |

| Italie | |

| Espagne | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen du courtage en douane d'ici 2031 ?

Le marché devrait atteindre 39,61 milliards USD d'ici 2031.

Quel mode de transport génère actuellement le plus de revenus de courtage en Europe ?

Les expéditions par voie océanique et maritime dominent avec une part de 41,55 % des revenus du courtage en douane.

Comment la réforme douanière européenne 2028 affectera-t-elle les courtiers ?

La plateforme centralisée de données de la réforme standardisera les déclarations entre les États membres, récompensant les courtiers qui intègrent des connexions API pour le traitement en temps réel.

Pourquoi la Pologne est-elle considérée comme le marché national à la croissance la plus rapide ?

La délocalisation de proximité de la production vers l'Europe de l'Est et l'amélioration des infrastructures frontalières propulsent le marché du courtage en douane polonais vers un TCAC de 4,55 % jusqu'en 2031.

Qu'est-ce qui différencie les courtiers traditionnels des prestataires axés sur le numérique ?

Les entreprises traditionnelles combinent une expertise réglementaire approfondie avec des outils d'automatisation récemment adoptés, tandis que les prestataires axés sur le numérique mettent l'accent sur la rapidité pilotée par les API mais peuvent manquer de capacité de conseil complexe.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les expéditions automobiles et de véhicules électriques devraient se développer à un TCAC de 4,92 % en raison des réglementations sur les batteries et des calculs de droits fondés sur l'origine.

Dernière mise à jour de la page le: