Taille et part du marché du pain aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.77 Milliards de dollars |

| Taille du Marché (2026) | 51.51 Milliards de dollars |

| Taille du Marché (2031) | 61.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du pain aux États-Unis par Mordor Intelligence

La taille du marché du pain aux États-Unis est estimée à 49,77 milliards USD en 2025, à 51,51 milliards USD, et devrait atteindre 61,18 milliards USD d'ici 2031, à un TCAC de 3,5 % au cours de la période de prévision (2026-2031). La préférence croissante pour des options alimentaires pratiques et saines stimule considérablement la croissance du marché concerné. Les produits de commodité connaissent une forte hausse de la demande, portée par l'évolution des habitudes de consommation et une sensibilisation accrue à des concepts tels que le contrôle des portions. De plus, la recherche d'un déficit calorique incite les marques à lancer des emballages nomades de pains plats. Les pains plats enrichis en céréales et en graines, qui améliorent le profil nutritionnel grâce aux fibres, aux vitamines et aux minéraux, gagnent en popularité. Par ailleurs, à mesure que les régimes pauvres en glucides se répandent, les pains à base de farines alternatives comme la farine d'amande ou de lin deviennent populaires. Ces pains à faible teneur en glucides permettent aux consommateurs de profiter de produits similaires au pain tout en réduisant leur apport en glucides. Par exemple, en septembre 2024, The Sola Company a élargi sa portée en introduisant cinq pains les plus vendus, dont Sweet & Buttery et Deliciously Seeded, dans les magasins Whole Foods Market à travers les États-Unis. The Sola Company est spécialisée dans les pains élaborés par des chefs, à faible teneur en glucides, en sucre et riches en protéines.

De plus, les pains levés et non levés facilitent un contrôle pratique des portions, répondant aux besoins des consommateurs qui gèrent leur apport calorique, notamment face à la hausse des taux d'obésité. Selon les CDC, les taux d'obésité chez les adultes américains sont passés de 31,4 % en 2019 à 32,8 % en 2023. La polyvalence des pains plats, qui s'associent parfaitement aux protéines, aux légumes et aux tartinades, favorise des repas équilibrés et personnalisables, alliant commodité et santé. Pour répondre à cette demande croissante des consommateurs et maintenir leur compétitivité, les acteurs du marché lancent des produits innovants. Par exemple, en août 2024, Lancaster Colony Corp. a lancé sa première gamme sans gluten sous la marque New York Bakery. Cette nouvelle gamme comprend l'emblématique Garlic Texas Toast et le Five Cheese Texas Toast, élaborés avec une recette de pâte révolutionnaire qui préserve la texture, le volume et l'intégrité des produits traditionnels.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du pain aux États-Unis

Le pain levé gagne en popularité aux États-Unis face à la diversité des préférences culinaires

Aux États-Unis, une population diversifiée se tourne de plus en plus vers les pains levés ethniques comme le pita, le naan, la focaccia et la ciabatta, renforçant leur présence aussi bien dans les cuisines domestiques que dans les points de vente au détail. Le processus de fermentation dans les pains levés, notamment le pain au levain, améliore la digestibilité par rapport à leurs homologues non levés. Cette levée naturelle non seulement décompose le gluten et l'acide phytique, mais favorise également l'absorption des nutriments, réduisant potentiellement l'inconfort digestif pour certaines personnes. De plus, les pains levés, notamment la focaccia, le pita, le seigle, la baguette, le pain de soda, la ciabatta, le pain multicéréales et la brioche, gagnent du terrain dans les restaurants et les hôtels. Ces pains polyvalents figurent en bonne place dans des plats comme les sandwichs, les pizzas et en accompagnement avec des trempettes. Ces pains offrent plusieurs avantages pour la santé : la focaccia fournit des glucides complexes qui libèrent lentement de l'énergie et aident à réguler la glycémie ; le pain pita est riche en fibres, ce qui peut améliorer la digestion et renforcer le microbiome intestinal. De plus, le pain pita apporte une bonne dose de protéines, qui peuvent aider à réparer les muscles et à créer une peau, des cheveux et des ongles sains. Le pain de seigle contient des prébiotiques et des fibres, qui peuvent favoriser un intestin sain et améliorer la digestion. Par ailleurs, les acteurs du marché adoptent des stratégies telles que l'innovation produit, l'expansion du marché et les partenariats pour renforcer leur part de marché et leur base de consommateurs, dans le but d'obtenir un avantage concurrentiel. En octobre 2023, par exemple, Joseph's Bakery a dévoilé son Pain Pita Favorable au Cœur

, qui a reçu la certification du programme de certification alimentaire Heart-Check de l'Association Américaine du Cœur.

Le pain traditionnel dépasse les variantes sans allergènes dans la consommation aux États-Unis

Aux États-Unis, le pain est apprécié pour sa polyvalence et sa commodité, jouant un rôle central dans les régimes alimentaires quotidiens. La fraîcheur, le goût et le coût orientent les décisions d'achat, avec une nette préférence pour les variétés traditionnelles et légèrement aromatisées, notamment celles offrant des avantages supplémentaires pour la santé. Cette tendance met en évidence une forte demande de pain, offrant aux marques la possibilité de répondre aux besoins des consommateurs soucieux de leur santé mais aussi de leur budget. À mesure que les palais américains se diversifient, l'appétit pour les pains ethniques comme le naan, le pita, le lavash et les tortillas augmente. Les types levés et non levés trouvent un écho dans la restauration multiculturelle. Les pains conventionnels occupent une place de choix dans les restaurants à service rapide. Les établissements tels que les sandwicheries, les taquerias, les restaurants méditerranéens et les restaurants de cuisine fusion s'appuient sur le pain pour les entrées, les plats principaux et les accompagnements. En avril 2024, Nature's Own a lancé sa gamme de produits innovants, comprenant de petites miches blanches façon maison, des céréales anciennes et des pains plats. Cependant, les produits de petit-déjeuner traditionnels, souvent longs à préparer, ont stimulé une forte demande de pains plats prêts à consommer comme le naan. Le pain pita, avec son aspect attrayant et ses bienfaits perçus pour la santé, gagne du terrain. Ainsi, les acteurs du marché répondent avec des offres de pain innovantes. Par exemple, en octobre 2023, Thomas, l'un des premiers vendeurs américains de muffins anglais et de bagels, a lancé sa gamme de petit-déjeuner "Croissant Bread", disponible dans les principaux détaillants du Nord-Est comme Safeway, Stop & Shop et ShopRite.

Paysage concurrentiel

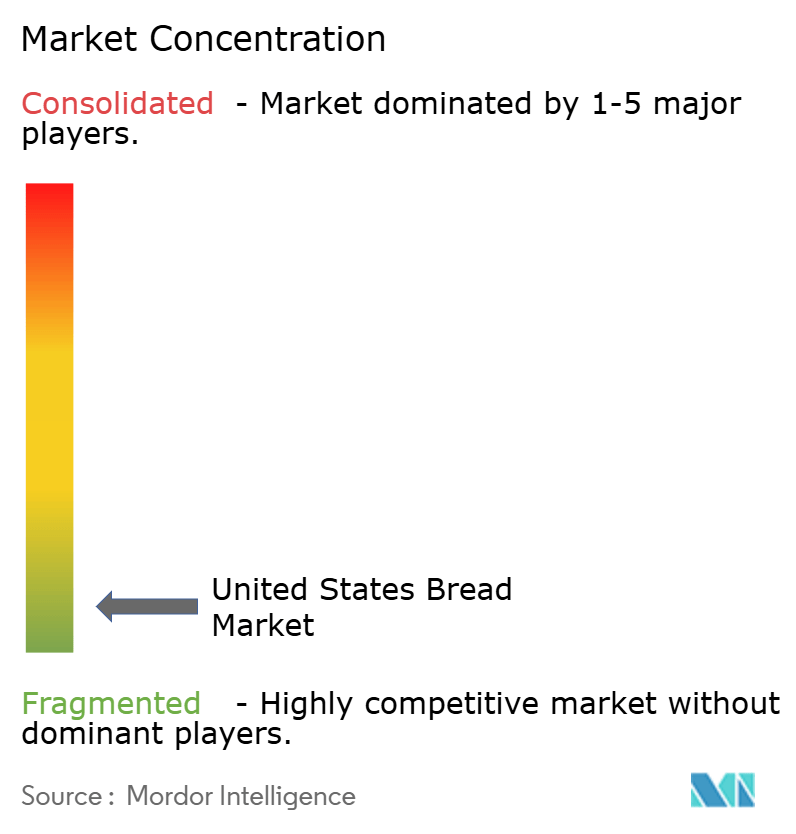

Le marché du pain aux États-Unis est marqué par une concurrence féroce, avec de nombreux acteurs mondiaux en lice pour la domination. Les principaux acteurs emploient des stratégies telles que les lancements de produits, les fusions et acquisitions, les expansions et les partenariats pour constituer une base de consommateurs solide et consolider leur position sur le marché. Ces tactiques attirent non seulement de nouveaux clients, mais fidélisent également les clients existants grâce à des offres innovantes et de haute qualité. De plus, ces acteurs élargissent activement leur présence régionale et diversifient leur base de clientèle en lançant des produits qui correspondent à l'évolution des goûts des consommateurs. Les acteurs clés qui dominent la part de marché sont Grupo Bimbo S.A.B de C.V., Flower Foods, Inc., Lewis Bakeries Inc., Aspire Bakeries et Campbell Soup Company.

Leaders du secteur du pain aux États-Unis

Grupo Bimbo, S.A.B. de C.V.

Campbell Soup Company

Lewis Bakeries, Inc.

Flowers Foods

Aspire Bakeries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Dans le cadre de sa stratégie d'expansion, One Rock Capital Partners, LLC a réalisé un investissement stratégique dans Lewis Bakeries, Inc. Lewis Bakeries, une entreprise familiale située à Evansville, dans l'Indiana, est spécialisée dans la fabrication de pain et de produits de boulangerie. L'entreprise possède plusieurs marques leaders sur le marché, notamment Lewis Bake Shop, Bunny Bread, Butternut et Healthy Life.

- Septembre 2024 : The Sola Company, reconnue pour ses pains riches en fibres sans sucres ajoutés, a lancé deux nouveaux produits dans les magasins Whole Foods Market à travers le pays. Le Sweet & Buttery Bread et le Deliciously Seeded Bread nouvellement lancés garnissent désormais les rayons des magasins à l'échelle nationale. Ces deux pains, parfaits pour les sandwichs et les toasts, ne contiennent que 1 gramme de glucides nets et 4 grammes de protéines par tranche.

- Septembre 2024 : La Brea Bakery a élargi sa portée en introduisant une gamme de ses pains Take & Bake dans plus de 1 000 points de vente Target à travers le pays. La marque souligne que ses nouvelles offres comprennent des petits pains dînatoires français, une baguette française en double pack et des petits pains sandwich français.

Périmètre du rapport sur le marché du pain aux États-Unis

Le pain est principalement fabriqué en cuisant une pâte à base de farine et d'eau. Le pain levé, qui comprend des variétés telles que le pain au levain, la baguette, la brioche et le challah, utilise une petite quantité de levure ou d'autres agents levants. Cet ajout confère au pain levé son gonflement caractéristique et sa densité réduite.

Le marché du pain aux États-Unis est catégorisé par type de produit en pain levé et pain non levé/plat. Par catégorie, le marché se divise en options conventionnelles et sans allergènes. La segmentation par utilisation finale comprend l'Horeca/restauration et la vente au détail/ménages. Le segment vente au détail/ménages se subdivise en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins spécialisés, plateformes de vente au détail en ligne et autres canaux de distribution.

La taille du marché est présentée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Pain levé |

| Pain non levé/plat |

| Conventionnel |

| Sans allergènes |

| HoReCa/Restauration | |

| Vente au détail/Ménages | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Magasins spécialisés | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Type de produit | Pain levé | |

| Pain non levé/plat | ||

| Catégorie | Conventionnel | |

| Sans allergènes | ||

| Utilisation finale | HoReCa/Restauration | |

| Vente au détail/Ménages | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Magasins spécialisés | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du pain aux États-Unis ?

La taille du marché du pain aux États-Unis devrait atteindre 51,21 milliards USD en 2026 et croître à un TCAC de 2,9 % pour atteindre 59,08 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché du pain aux États-Unis ?

En 2026, la taille du marché du pain aux États-Unis devrait atteindre 59,08 milliards USD.

Qui sont les acteurs clés du marché du pain aux États-Unis ?

Grupo Bimbo, S.A.B. de C.V., Campbell Soup Company, Lewis Bakeries, Inc., Flowers Foods et Aspire Bakeries sont les principales entreprises opérant sur le marché du pain aux États-Unis.

Quelles années ce rapport sur le marché du pain aux États-Unis couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2025, la taille du marché du pain aux États-Unis était estimée à 51,21 milliards USD. Le rapport couvre la taille historique du marché du pain aux États-Unis pour les années 2021, 2022, 2023 et 2024.

Dernière mise à jour de la page le: