Taille et Part du Marché des Œufs Liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.22 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Œufs Liquides par Mordor Intelligence

La taille du marché mondial des œufs liquides devrait croître de 3,22 milliards USD en 2026 à 4,16 milliards USD d'ici 2031, à un taux de croissance annuel composé (CAGR) de 5,45 %. La croissance du marché est portée par les adaptations de la chaîne d'approvisionnement pour répondre à l'augmentation des demandes de production et à l'évolution des préférences des consommateurs pour des options protéinées pratiques. Les fabricants de produits alimentaires intègrent de plus en plus les œufs liquides dans leurs formulations en raison de leur facilité de manipulation, de leur qualité constante et de leur durée de conservation prolongée. De plus, les réglementations strictes en matière de sécurité alimentaire exigeant des processus de pasteurisation éliminent efficacement la Salmonelle tout en préservant le profil nutritionnel des œufs, notamment les protéines essentielles, les vitamines et les minéraux[1]Source : Food and Drug Administration, "CFR Titre 21 Partie 160 – Produits à base d'œufs," fda.gov. L'exigence de pasteurisation a conduit à des investissements accrus dans les technologies de traitement et les mesures de contrôle qualité dans l'ensemble du secteur.

Principaux Enseignements du Rapport

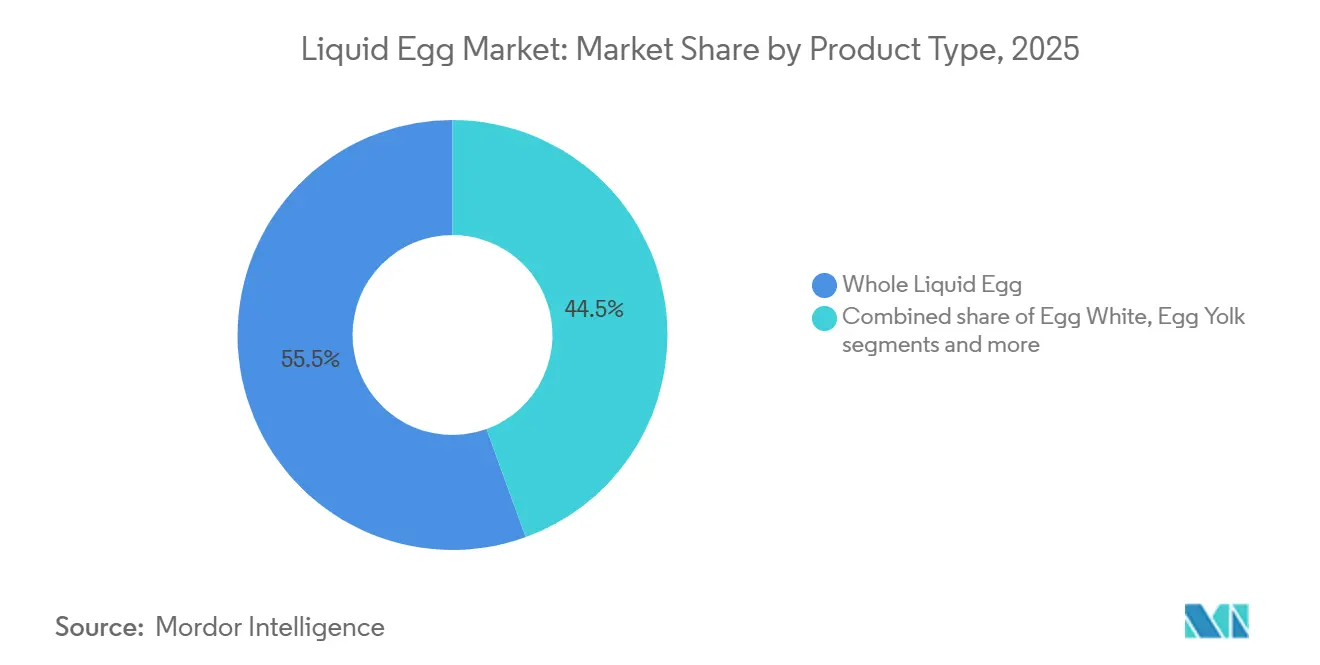

- Par type de produit, les œufs liquides entiers ont dominé avec 55,54 % du chiffre d'affaires 2024, tandis que les blancs d'œufs devraient croître à un CAGR de 6,78 % jusqu'en 2030.

- Par forme, le liquide réfrigéré a capté une part de 47,64 % en 2024, tandis que les gammes ambiantes/longue conservation devraient croître à un CAGR de 7,04 % jusqu'en 2030.

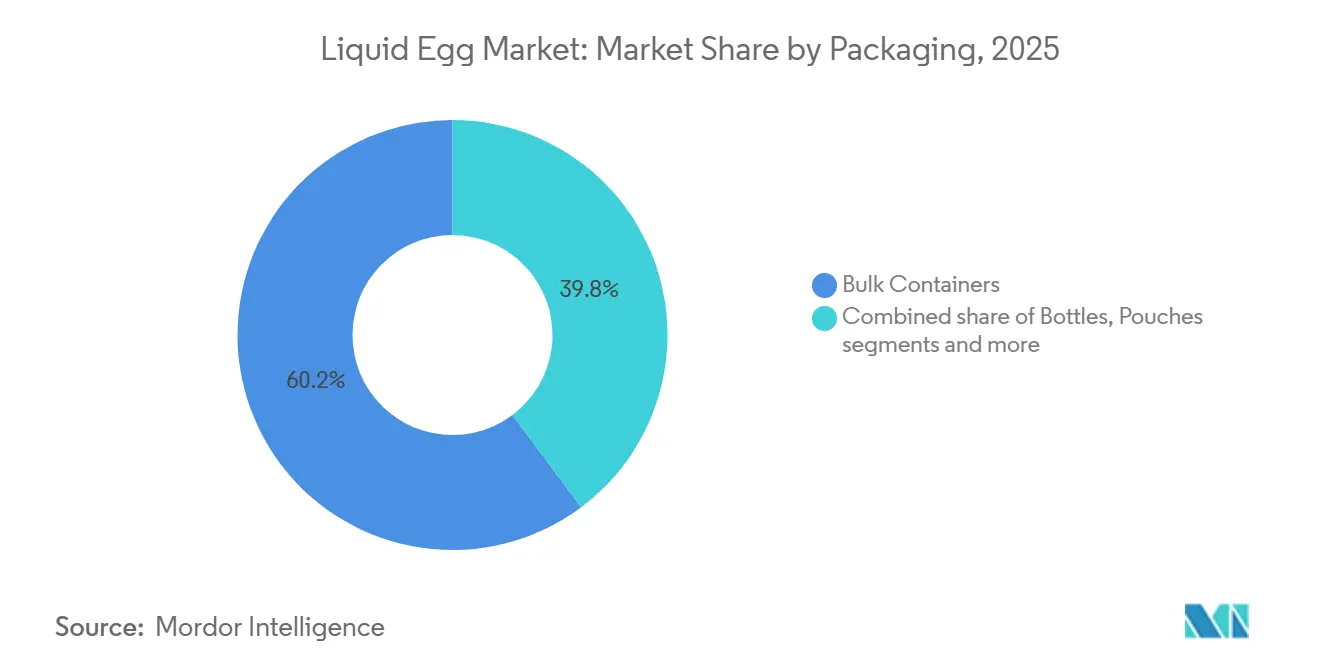

- Par emballage, les contenants en vrac ont représenté 60,22 % des ventes 2024, tandis que les sachets devraient croître à un CAGR de 6,52 % sur la période de prévision.

- Par canal de distribution, les utilisateurs industriels ont représenté 50,16 % de la demande 2024, et la vente au détail devrait se développer à un CAGR de 7,25 % jusqu'en 2030.

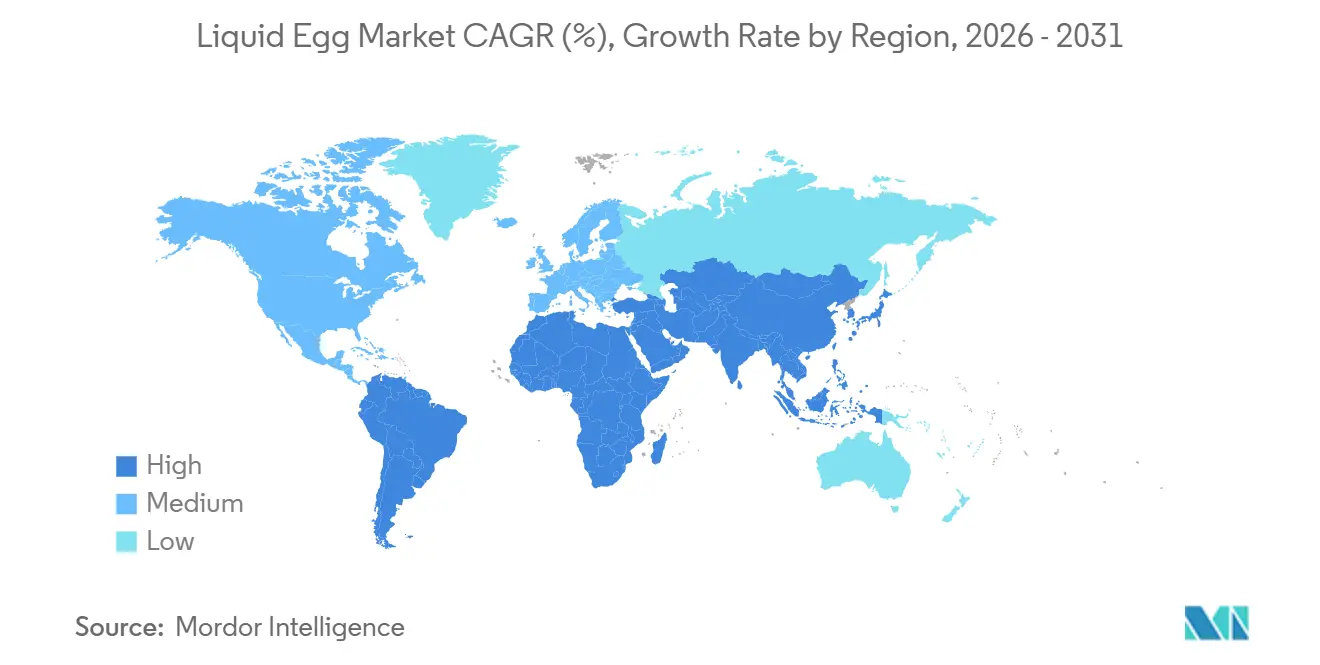

- Par géographie, l'Amérique du Nord a dominé avec une part de 34,48 % en 2024, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 7,43 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Œufs Liquides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande portée par la commodité dans la restauration et la boulangerie industrielle | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Des réglementations plus strictes en matière de sécurité alimentaire favorisent les œufs liquides pasteurisés | +0.9% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Adoption d'un régime riche en protéines chez les consommateurs sportifs | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des aliments prêts à cuisiner et des aliments transformés | +1.1% | Mondial, avec la croissance la plus forte en Asie-Pacifique | Moyen terme (2-4 ans) |

| Approvisionnement éthique et sans cage | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Innovation produit et emballage | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande portée par la commodité dans la restauration et la boulangerie industrielle

Les établissements de restauration accordent de plus en plus la priorité aux œufs liquides pour rationaliser leurs opérations et garantir une qualité constante dans les applications à fort volume. Ce changement élimine le cassage laborieux des coquilles tout en réduisant les risques de contamination et la génération de déchets dans les cuisines commerciales. Les opérations de boulangerie industrielle bénéficient particulièrement de la composition standardisée des œufs liquides, qui permet une formulation précise des recettes et des systèmes de traitement automatisés. Cette tendance s'accélère à mesure que les pénuries de main-d'œuvre dans la restauration favorisent l'adoption de l'automatisation, positionnant les œufs liquides comme des ingrédients essentiels pour l'efficacité opérationnelle. Le facteur de commodité est particulièrement prononcé dans les restaurants à service rapide et la restauration collective, où la rapidité et la cohérence déterminent l'avantage concurrentiel.

Des réglementations plus strictes en matière de sécurité alimentaire favorisent les œufs liquides pasteurisés

Les autorités réglementaires imposent de plus en plus des processus de pasteurisation qui éliminent les micro-organismes pathogènes tout en préservant la valeur nutritionnelle. Le 21 CFR Partie 160 de la FDA exige que les œufs liquides soient traités pour détruire tous les micro-organismes Salmonella viables, créant ainsi un avantage réglementaire autour des produits pasteurisés. Les récentes déclarations du Service d'Inspection et de Sécurité Alimentaire (FSIS) classant la Salmonelle comme un contaminant dans les produits avicoles signalent un contrôle réglementaire croissant qui favorise les alternatives transformées par rapport aux œufs en coquille[2]Source : Food Safety and Inspection Service, "Cadre Salmonella pour les produits avicoles crus," fsis.usda.gov. Les nouvelles exigences d'exportation de l'Agence canadienne d'inspection des aliments pour les ingrédients à base d'œufs transformés, en vigueur depuis septembre 2024, imposent une documentation détaillée de la pasteurisation, démontrant l'alignement réglementaire mondial vers des normes de sécurité[3]Source : Département de l'Agriculture des États-Unis, "Perspectives des prix alimentaires, 2025 et 2026," ers.usda.gov. Ces réglementations créent des avantages concurrentiels pour les transformateurs établis disposant de systèmes de pasteurisation validés, tout en élevant les barrières à l'entrée pour les nouveaux acteurs ne disposant pas d'une infrastructure de conformité.

Adoption d'un régime riche en protéines chez les consommateurs sportifs

La sensibilisation des consommateurs au rôle des protéines dans le développement musculaire et la gestion du poids stimule la demande de sources de protéines pratiques et de haute qualité. Les blancs d'œufs liquides bénéficient particulièrement de cette tendance, offrant 26 grammes de protéines par tasse avec une teneur minimale en matières grasses, ce qui séduit les amateurs de fitness et les consommateurs soucieux de leur santé. La sensibilisation croissante des consommateurs à la santé et la demande d'additifs nutritionnels positionnent les œufs liquides comme des ingrédients premium dans les applications axées sur les protéines. Ce changement démographique impacte particulièrement les marchés urbains où la commodité et les bénéfices pour la santé convergent, entraînant une tarification premium pour les formulations d'œufs liquides spécialisées ciblant les segments fitness et bien-être.

Expansion des aliments prêts à cuisiner et des aliments transformés

L'urbanisation et l'évolution des modes de vie accélèrent la demande de solutions de repas pratiques qui réduisent le temps de préparation sans compromettre la valeur nutritionnelle. Les produits prêts à cuisiner incorporant des œufs liquides bénéficient d'une durée de conservation prolongée et d'une qualité constante par rapport aux alternatives en coquille. L'adoption mondiale des aliments de commodité reflète des changements démographiques et des habitudes de dépenses favorisant les solutions permettant de gagner du temps. Les marchés d'Asie-Pacifique affichent une croissance particulièrement forte de la consommation d'aliments transformés, portée par des populations de classe moyenne en cours d'urbanisation avec un revenu disponible croissant. Cette tendance crée des opportunités pour les transformateurs d'œufs liquides de développer des formulations spécifiques à chaque région qui répondent aux préférences gustatives locales tout en maintenant les avantages de commodité qui stimulent l'adoption de la catégorie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des œufs bruts | -1.4% | Mondial, avec l'impact le plus fort en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion des substituts d'œufs d'origine végétale | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Lacunes de la chaîne du froid entraînant des pertes dans les marchés émergents | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs envers les aliments transformés | -0.4% | Mondial, avec un impact plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des œufs bruts

Les épidémies d'influenza aviaire hautement pathogène créent de graves perturbations de l'approvisionnement qui se répercutent directement sur les structures de coûts des œufs liquides. Le Département de l'Agriculture des États-Unis (USDA) prévoit une augmentation des prix des œufs de 41,1 % en 2025. Les prix au détail ont augmenté de 13,8 % en janvier, principalement en raison de l'impact de l'Influenza Aviaire Hautement Pathogène (IAHP) sur les opérations commerciales de ponte[4]Source : Gouvernement du Canada, "Avis à l'industrie – États-Unis d'Amérique – Exigences d'exportation pour les produits alimentaires comestibles contenant des ingrédients à base d'œufs transformés," inspection.canada.ca. Les coûts d'alimentation, représentant 56 % des dépenses de production, amplifient la volatilité par les fluctuations des prix des matières premières qui impactent à la fois les segments des œufs en coquille et des œufs liquides. Cette volatilité freine la croissance de la demande car les opérateurs de restauration et les utilisateurs industriels recherchent la stabilité des prix pour la planification des menus et les négociations contractuelles. La nature cyclique des épidémies d'IAHP crée des pics de coûts imprévisibles qui mettent à l'épreuve la capacité des transformateurs d'œufs liquides à maintenir des stratégies de tarification cohérentes et des relations clients durables.

Expansion des substituts d'œufs d'origine végétale

Les technologies de protéines alternatives reproduisent de plus en plus la fonctionnalité des œufs dans les applications alimentaires, créant une pression concurrentielle sur les produits traditionnels à base d'œufs liquides. Le marché des œufs végans connaît une croissance rapide en raison de la sensibilisation croissante à la santé, des allergies aux œufs et des considérations éthiques chez les consommateurs. Des entreprises comme The EVERY Company développent des protéines d'œufs recombinantes par fermentation de précision, produisant des protéines de blanc d'œuf sans poulets tout en répondant aux préoccupations environnementales et éthiques. Les alternatives d'origine végétale utilisant l'aquafaba, les lentilles et les protéines de soja démontrent des propriétés fonctionnelles qui concurrencent les œufs liquides dans des applications spécifiques, notamment dans les formulations véganes et sans allergènes. Cette dynamique concurrentielle oblige les producteurs d'œufs liquides à mettre en avant leurs profils nutritionnels uniques et leurs avantages fonctionnels que les alternatives d'origine végétale ne peuvent pas entièrement reproduire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Œufs Liquides Entiers Dominent les Volumes, les Blancs Captent la Croissance Premium

Les œufs liquides entiers commandent 55,54 % de part de marché en 2024, reflétant leur polyvalence dans les applications culinaires, de la boulangerie industrielle aux opérations de restauration. La domination du segment découle de l'efficacité des coûts et d'une fonctionnalité familière qui nécessite une modification minimale des recettes pour les produits traditionnels à base d'œufs. Les blancs d'œufs émergent comme le segment à la croissance la plus rapide avec un CAGR de 6,78 % jusqu'en 2030, portés par des consommateurs soucieux de leur forme physique recherchant des alternatives riches en protéines et pauvres en graisses. Cette trajectoire de croissance reflète des tendances de premiumisation où les consommateurs acceptent volontiers de payer des prix plus élevés pour des profils nutritionnels spécialisés. Les jaunes d'œufs maintiennent une demande stable dans les applications spécialisées nécessitant des propriétés émulsifiantes, tandis que les mélanges et préparations brouillées répondent aux segments axés sur la commodité recherchant des formulations prêtes à l'emploi.

Le développement par l'Université de Saskatchewan de nanostructures d'eau modifiées pour l'inactivation des agents pathogènes représente une avancée technologique qui pourrait remodeler les préférences par type de produit en permettant un traitement plus sûr des formulations spécialisées. Cette méthode sans produits chimiques ni chaleur atteint 97,6 % d'inactivation d'E. coli et 80,4 % de réduction de Salmonella sans endommager la qualité des œufs, permettant potentiellement le développement de produits premium dans tous les segments. Les avantages environnementaux et les capacités de préservation de la qualité de cette technologie la positionnent comme un facteur de différenciation pour les transformateurs ciblant les segments de marché axés sur la santé et la durabilité.

Par Forme : La Domination du Réfrigéré Face à l'Innovation Longue Conservation

Les œufs liquides réfrigérés maintiennent une part de marché de 47,64 % en 2024, soutenus par une infrastructure de chaîne du froid établie dans les marchés développés et la familiarité des consommateurs avec les produits à température contrôlée. Le segment bénéficie d'exigences de traitement réduites et d'avantages de fraîcheur perçus qui commandent une tarification premium dans les circuits de vente au détail. Cependant, les produits ambiants/longue conservation affichent la croissance la plus forte avec un CAGR de 7,04 %, portés par les avancées technologiques en ultra-pasteurisation et en emballage aseptique qui prolongent la durée de conservation sans réfrigération. Cette croissance reflète l'élargissement de la portée de distribution vers des marchés disposant d'une infrastructure de chaîne du froid limitée et des applications axées sur la commodité nécessitant un stockage à température ambiante. Les œufs liquides congelés servent des applications industrielles spécialisées où les exigences de stockage à long terme et de traitement par lots justifient la complexité de manipulation supplémentaire.

La récente révocation par la FDA du permis temporaire de M.G. Waldbaum Co. pour les œufs liquides ultra-pasteurisés signale l'acceptation réglementaire des méthodes de traitement avancées permettant des formulations longue conservation. Cette étape réglementaire lève les obstacles au développement de produits longue conservation tout en validant la sécurité et l'efficacité des technologies d'ultra-pasteurisation. Cette décision crée des opportunités pour les transformateurs de développer des produits stables à température ambiante qui élargissent la portée du marché et réduisent les coûts de distribution.

Par Emballage : L'Efficacité du Vrac Rencontre l'Innovation en Matière de Commodité pour le Consommateur

Les contenants en vrac dominent avec 60,22 % de part de marché en 2024, reflétant l'accent mis par les segments industriels et de restauration sur l'efficacité des coûts et la commodité de manipulation pour les applications à fort volume. Ces formats optimisent les coûts de transport et réduisent les déchets d'emballage par unité de volume, séduisant les acheteurs commerciaux soucieux de durabilité. Les sachets émergent comme le format d'emballage à la croissance la plus rapide avec un CAGR de 6,52 %, portés par les tendances de commodité des consommateurs et les avantages du contrôle des portions qui réduisent les déchets dans les applications de vente au détail. Les technologies d'emballage avancées permettent des formats flexibles qui maintiennent l'intégrité du produit tout en offrant une commodité et une efficacité de stockage supérieures par rapport aux contenants rigides.

Les cartons et les bouteilles servent les applications à volume intermédiaire où les exigences de commodité de manipulation et de visibilité de la marque équilibrent les considérations de coût. L'évolution vers les emballages flexibles reflète les tendances plus larges du secteur alimentaire mettant l'accent sur la durabilité et la commodité des consommateurs. Les sachets offrent de meilleures propriétés barrières et une utilisation réduite de matériaux par rapport aux alternatives rigides, tout en permettant des mécanismes de distribution innovants qui améliorent l'expérience utilisateur.

Par Canal de Distribution : La Base Industrielle Soutient l'Expansion de la Vente au Détail

Les canaux industriels commandent 50,16 % de part de marché en 2024, au service des fabricants de produits alimentaires, des boulangeries et des installations de transformation qui exigent une qualité constante et des prix compétitifs pour les applications à grand volume. Ce segment bénéficie de relations établies et d'achats contractuels qui assurent la stabilité des revenus pour les transformateurs d'œufs liquides. Les canaux de restauration et institutionnels servent les restaurants, les cafétérias et les services de restauration qui privilégient la commodité et la sécurité alimentaire par rapport aux considérations de coût. Les canaux de vente au détail affichent la croissance la plus forte avec un CAGR de 7,25 %, reflétant l'adoption par les consommateurs de solutions de cuisine pratiques et la disponibilité croissante de formats d'emballage adaptés aux consommateurs.

La trajectoire de croissance du segment de la vente au détail reflète des changements fondamentaux dans le comportement des consommateurs vers des sources de protéines pratiques et saines qui réduisent le temps de préparation des repas. La sensibilisation croissante des consommateurs aux avantages en matière de sécurité des œufs liquides par rapport aux œufs en coquille, combinée à l'élargissement de la gamme de produits et à l'amélioration des emballages, stimule l'adoption dans la vente au détail. Cette expansion des canaux crée des opportunités de positionnement premium et de différenciation de marque qui peuvent commander des marges plus élevées par rapport aux ventes industrielles axées sur les produits de base.

Analyse Géographique

L'Amérique du Nord détient 34,48 % de part de marché en 2024, portée par une infrastructure de transformation alimentaire établie, des cadres réglementaires complets et une consommation élevée de protéines par habitant. La logistique avancée de la chaîne du froid de la région et l'acceptation par les consommateurs des aliments transformés soutiennent l'adoption des œufs liquides dans les segments de la vente au détail et de la restauration. Bien que la croissance des volumes reste limitée en raison de la maturité du marché, des opportunités existent dans les produits à valeur ajoutée et le positionnement premium.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un CAGR de 7,43 % jusqu'en 2030, alimenté par l'urbanisation, l'expansion de la classe moyenne et l'augmentation de la consommation de protéines. La position de la Chine en tant que grand producteur d'œufs crée des opportunités pour la croissance du traitement des œufs liquides. Bien que la région affiche un fort potentiel de demande, les lacunes de l'infrastructure de la chaîne du froid dans les marchés émergents présentent des risques de détérioration. L'Asie du Sud et l'Asie du Sud-Est affichent de solides perspectives de croissance jusqu'en 2030, soutenues par le développement économique et l'évolution des préférences des consommateurs.

L'Europe maintient une présence stable sur le marché avec des réglementations solides et une acceptation des consommateurs, malgré la concurrence des alternatives d'origine végétale et la saturation du marché. L'accent mis par la région sur le bien-être animal crée une demande de produits d'œufs liquides sans cage et d'approvisionnement éthique à des prix premium. Le Moyen-Orient, l'Afrique et l'Amérique du Sud offrent un potentiel de croissance grâce à l'urbanisation et à l'expansion du secteur de la transformation alimentaire, bien que les lacunes infrastructurelles et l'instabilité économique nécessitent des partenariats locaux stratégiques pour le développement du marché.

Paysage Concurrentiel

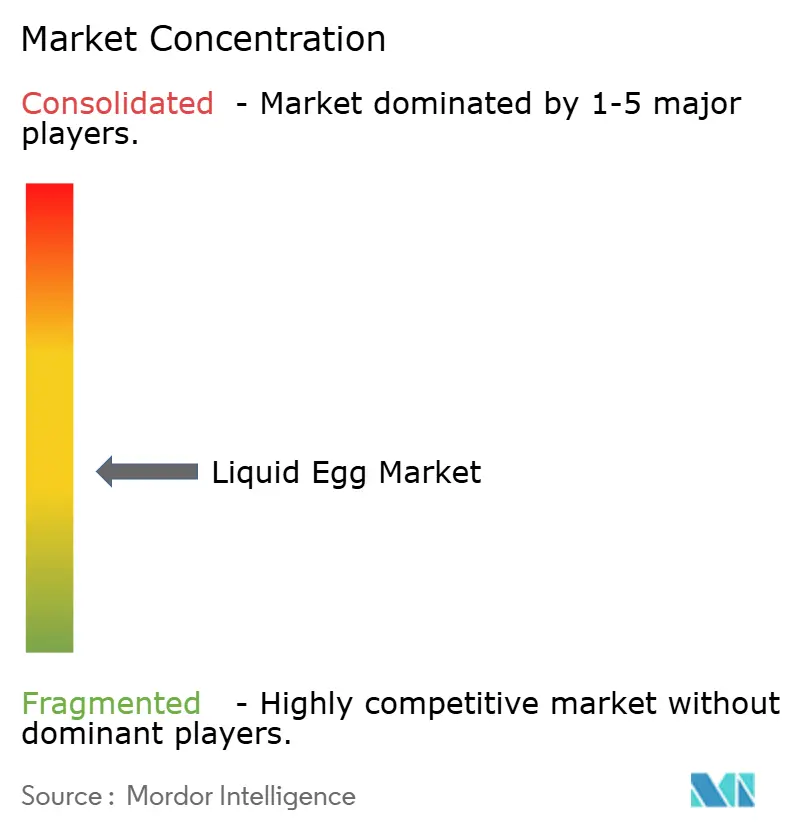

Le marché des œufs liquides présente une fragmentation modérée avec une note de 4 sur 10, indiquant une concurrence fragmentée avec des opportunités de consolidation parmi les acteurs régionaux et spécialisés. Les principaux transformateurs poursuivent des stratégies d'intégration verticale qui contrôlent les chaînes d'approvisionnement de la production à la distribution, tandis que les acteurs plus petits se concentrent sur des niches ou des marchés régionaux où les produits spécialisés commandent des prix premium.

L'adoption de méthodes de pasteurisation avancées, notamment le traitement à haute température et courte durée et le traitement à ultra-haute température, ainsi que les technologies d'emballage innovantes telles que l'emballage aseptique et l'emballage sous atmosphère modifiée, permettent aux entreprises de gagner des parts de marché en proposant des produits de qualité améliorée et à durée de conservation plus longue. Les entreprises élargissent leur présence géographique et leurs portefeuilles de produits par le biais d'acquisitions stratégiques et de consolidations, en se concentrant sur les activités complémentaires, les réseaux de distribution et les capacités de fabrication pour renforcer leur position sur le marché.

Le marché présente d'importantes opportunités de croissance dans les régions émergentes où les infrastructures limitées de chaîne du froid stimulent la demande de produits longue conservation. Dans le segment premium, des produits tels que les offres biologiques, sans cage et nutritionnelles spécialisées offrent aux fabricants des opportunités de marges bénéficiaires plus élevées. Ces catégories premium attirent des consommateurs soucieux de leur santé, prêts à payer davantage pour des produits qui correspondent à leurs préférences alimentaires et à leurs valeurs. Les fabricants qui investissent dans le développement de gammes de produits différenciées dans ces segments peuvent capitaliser sur la demande croissante des consommateurs pour des produits de haute qualité et spécialisés.

Leaders du Secteur des Œufs Liquides

Igreca S.A.

Ovobest Eiprodukte GmbH & Co. KG

Cal-Maine Foods Inc.

Cargill Incorporated

Michael Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Sa-Nguan Farm a lancé des œufs entiers liquides pasteurisés sans cage en janvier 2025 et prévoit de commercialiser des produits de blanc d'œuf et de jaune d'œuf liquides pasteurisés sans cage à la mi-2025.

- Octobre 2024 : Cooper Farms, basée à Oakwood, Ohio, a amélioré ses opérations de traitement des œufs grâce à deux investissements majeurs dans sa ligne de traitement. L'entreprise, qui fournit des œufs et des produits d'œufs liquides aux clients de marques distributeurs, de l'alimentation et des boissons, et de la restauration, a installé des silos de stockage dans son installation de traitement des œufs liquides à Fort Recovery, Ohio, et a intégré un nouveau casseur d'œufs dans sa ligne de production. Ces améliorations ont accru l'efficacité, la capacité et la durabilité de l'opération.

Portée du Rapport sur le Marché Mondial des Œufs Liquides

| Œuf Liquide Entier |

| Blanc d'Œuf |

| Jaune d'Œuf |

| Mélanges/Préparations Brouillées (avec Lait, Sel, etc.) |

| Liquide Réfrigéré |

| Liquide Congelé |

| Ambiant/Longue Conservation |

| Cartons |

| Bouteilles |

| Sachets |

| Contenants en Vrac |

| Industriel |

| Restauration et Institutionnel |

| Vente au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Œuf Liquide Entier | |

| Blanc d'Œuf | ||

| Jaune d'Œuf | ||

| Mélanges/Préparations Brouillées (avec Lait, Sel, etc.) | ||

| Par Forme | Liquide Réfrigéré | |

| Liquide Congelé | ||

| Ambiant/Longue Conservation | ||

| Par Emballage | Cartons | |

| Bouteilles | ||

| Sachets | ||

| Contenants en Vrac | ||

| Par Canal de Distribution | Industriel | |

| Restauration et Institutionnel | ||

| Vente au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des œufs liquides ?

Le marché des œufs liquides est évalué à 3,22 milliards USD en 2026 et devrait atteindre 4,16 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide pour les œufs liquides transformés ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,43 % jusqu'en 2031 en raison de l'urbanisation et d'une classe moyenne en expansion.

Pourquoi les œufs liquides ambiants/longue conservation suscitent-ils de l'intérêt ?

L'ultra-pasteurisation et l'emballage aseptique prolongent la durée de conservation à neuf mois, supprimant la dépendance à la chaîne du froid et réduisant les coûts logistiques.

Quel format d'emballage se développe le plus rapidement dans la vente au détail ?

Les sachets adaptés aux consommateurs croissent à un CAGR de 6,52 % car ils offrent un contrôle des portions et un poids de plastique réduit.

Dernière mise à jour de la page le: