Taille et part du marché des dispositifs diabétiques en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

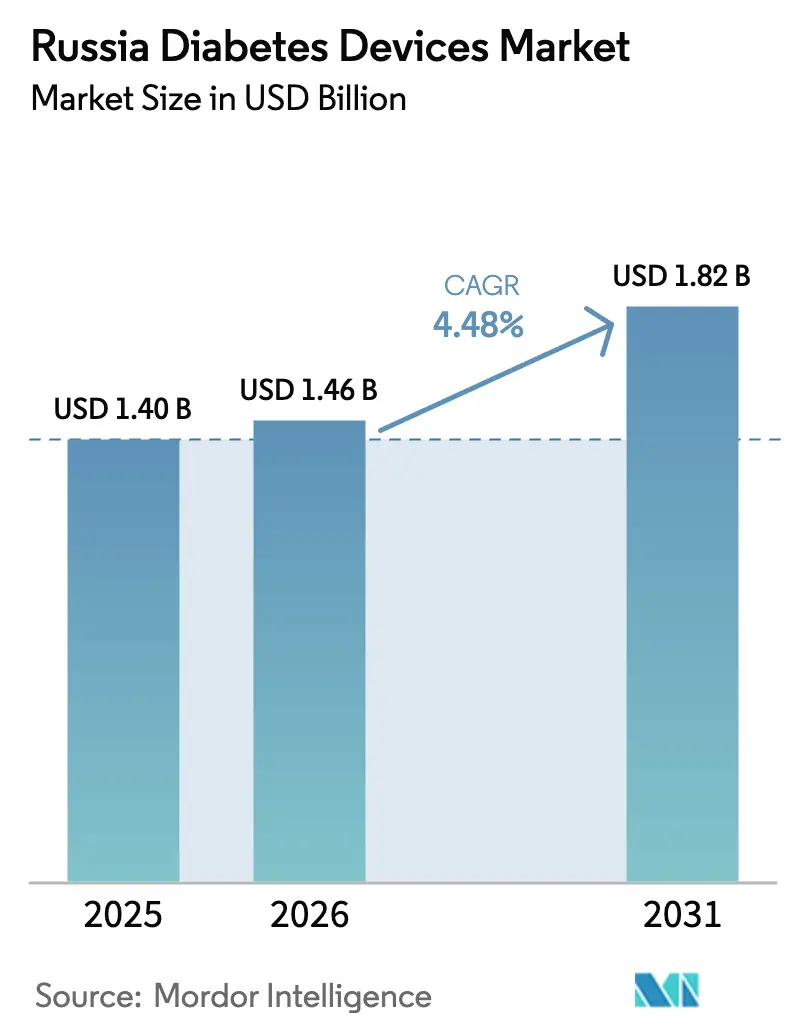

| Taille du marché de l'année de base (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2026) | 1.46 Milliards de dollars |

| Taille du Marché (2031) | 1.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs diabétiques en Russie par Mordor Intelligence

La taille du marché des dispositifs diabétiques en Russie était évaluée à 1,40 milliard USD en 2025 et devrait croître de 1,46 milliard USD en 2026 pour atteindre 1,82 milliard USD d'ici 2031, à un CAGR de 4,48 % durant la période de prévision (2026-2031). Le financement constant de la santé publique, la localisation rapide de la production et l'élargissement du remboursement de la surveillance continue du glucose soutiennent cette croissance régulière malgré les difficultés liées aux sanctions. Les fabricants nationaux comblent de plus en plus les lacunes de la chaîne d'approvisionnement, tandis que les centres urbains adoptent des systèmes hybrides en boucle fermée qui améliorent le contrôle glycémique et réduisent les complications à long terme. Les réformes des achats publics qui donnent la priorité aux dispositifs enregistrés localement accélèrent davantage la pénétration du marché pour la surveillance à base de capteurs, et l'intégration de la télésanté étend les soins avancés aux populations rurales. L'intensification de la concurrence, notamment dans les capteurs de surveillance continue du glucose et l'administration intelligente d'insuline, favorise l'innovation progressive à mesure que les entreprises cherchent des gains de précision, des durées de port plus longues et une connectivité smartphone.

Points clés du rapport

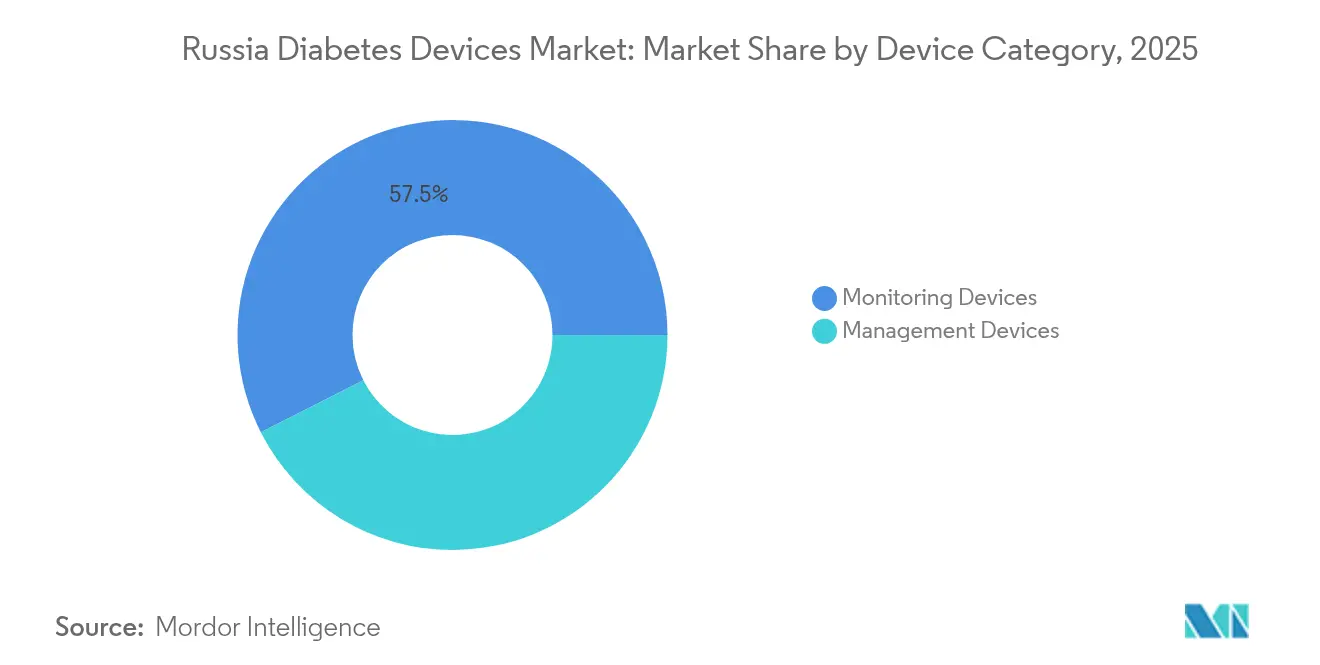

- Par catégorie de dispositif, les dispositifs de surveillance ont dominé avec 57,48 % de la part du marché des dispositifs diabétiques en Russie en 2025, tandis que les dispositifs de gestion ont enregistré le CAGR le plus rapide de 5,02 % jusqu'en 2031.

- Par canal de distribution, le segment hors ligne a conservé 67,35 % de la taille du marché des dispositifs diabétiques en Russie en 2025 ; le canal en ligne devrait s'étendre à un CAGR de 5,28 % jusqu'en 2031.

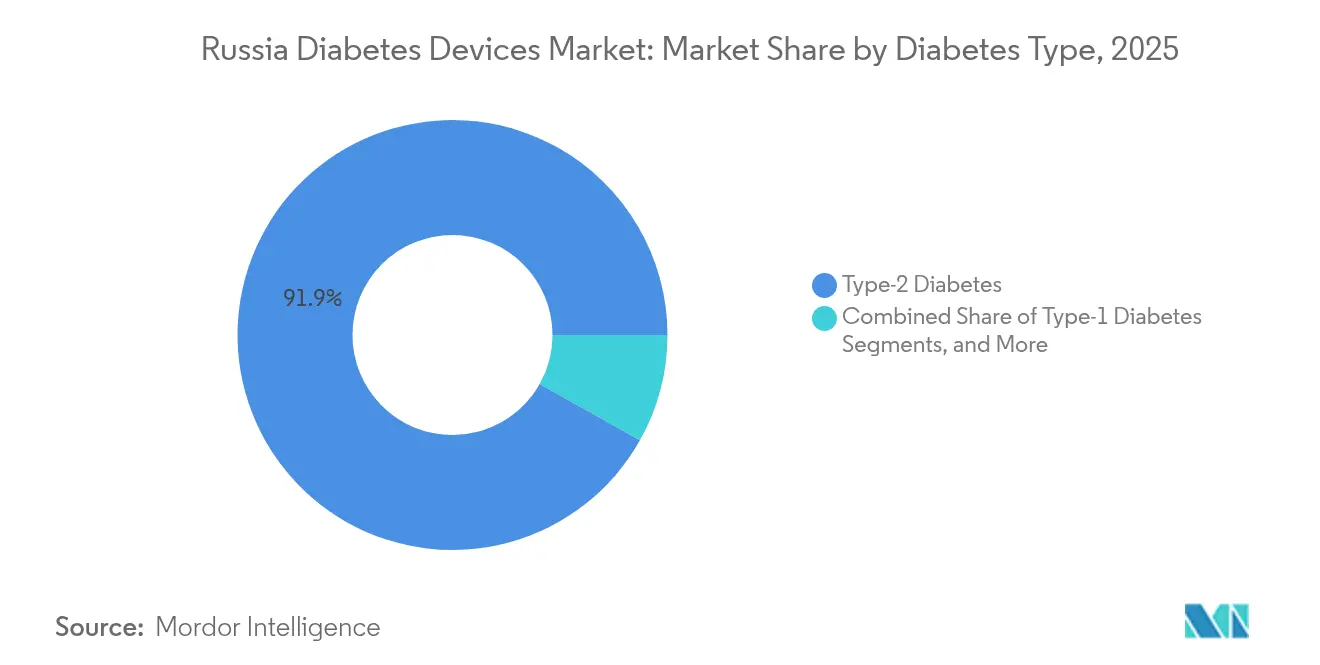

- Par type de diabète, les cas de diabète de type 2 représentaient 91,85 % de la taille du marché des dispositifs diabétiques en Russie en 2025 et devraient croître à un CAGR de 5,12 % entre 2026 et 2031.

- Par utilisateur final, les cadres de soins à domicile ont capturé 67,10 % de la taille du marché des dispositifs diabétiques en Russie en 2025, tandis que les hôpitaux et les cliniques spécialisées progressent à un CAGR de 4,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs diabétiques en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Augmentation de la prévalence du diabète et diagnostic plus précoce | +1.2% | National, concentré dans les centres urbains | Moyen terme (2 à 4 ans) |

| Élargissement du remboursement étatique pour la surveillance continue du glucose (CGM) et l'autosurveillance de la glycémie (SMBG) | +0.8% | National, avec des régions prioritaires bénéficiant d'un financement renforcé | Court terme (≤ 2 ans) |

| Transition vers la surveillance à base de capteurs et les pompes hybrides en boucle fermée | +0.9% | Grandes zones métropolitaines, en expansion vers les centres régionaux | Moyen terme (2 à 4 ans) |

| Augmentation de la prévalence de l'obésité chez les jeunes entraînant un début plus précoce du diabète | +0.6% | National, avec un impact plus élevé dans les régions développées | Long terme (≥ 4 ans) |

| Intégration de la surveillance à distance avec les plateformes nationales de télésanté | +0.7% | Déploiement national, à partir des régions pilotes | Moyen terme (2 à 4 ans) |

| Recherche et développement universitaire sur les capteurs micro-ondes non invasifs et les capteurs MIR (infrarouge moyen) | +0.4% | Pôles de recherche à Moscou, Saint-Pétersbourg, Tomsk | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence du diabète et diagnostic plus précoce

Plus de 5 millions de diabétiques diagnostiqués et environ 8 à 9 millions de Russes non diagnostiqués soulignent l'élargissement de la base adressable pour le marché des dispositifs diabétiques en Russie. Des centres médicaux mobiles tels que Diamodul réalisent des dépistages d'HbA1c dans les villes régionales, déclenchant une intervention clinique plus précoce. Le fardeau économique, équivalant à 1 % du PIB, incite à des subventions fédérales pour les systèmes de soins au point de service qui réduisent les délais diagnostiques. Les programmes de dépistage urbains révèlent des écarts considérables entre le nombre réel et le nombre enregistré de patients, augmentant la demande de dispositifs d'autosurveillance en dehors des établissements hospitaliers traditionnels. Les registres fédéraux du diabète suivent désormais les résultats individuels, permettant des subventions ciblées qui améliorent l'adoption des dispositifs.

Élargissement du remboursement étatique pour la surveillance continue du glucose (CGM) et l'autosurveillance de la glycémie (SMBG)

Le Fonds fédéral d'assurance maladie obligatoire a réservé 4,5 billions RUB pour 2025-2027, élargissant la couverture des moniteurs de glucose en continu et des lecteurs d'autosurveillance. Les règles de remboursement classifient les capteurs de surveillance continue du glucose comme des aides techniques de rééducation, réduisant les participations des patients et augmentant l'utilisation en endocrinologie pédiatrique. Les marchés publics préférentiels pour les systèmes produits localement canalisent la demande vers les marques nationales, protégeant les chaînes d'approvisionnement contre les restrictions à l'importation. Les budgets de santé régionaux reçoivent des transferts supplémentaires qui financent les achats en gros pour les centres spécialisés en diabète. À mesure que les dispositifs deviennent remboursables dans les cliniques ambulatoires, les courbes d'adoption s'accentuent dans les villes secondaires précédemment contraintes par un financement limité.

Transition vers la surveillance à base de capteurs et les pompes hybrides en boucle fermée

Des données cliniques mettent en évidence la différence relative absolue moyenne de 8,89 % du système de surveillance continue du glucose en temps réel Glunovo par rapport aux normes de laboratoire [1]Marina Solovieva, "Précision de la surveillance continue du glucose en temps réel chez les adultes russes atteints de diabète," Frontiers in Endocrinology, frontiersin.org. Le succès de tels produits accélère la migration des tests par piqûre au doigt vers la surveillance en continu dans les hôpitaux tertiaires. Les pompes hybrides en boucle fermée introduites par des alliances internationales créent de nouveaux référentiels pour l'administration automatisée d'insuline, bien que des prix catalogue élevés modèrent une adoption large. La communication en langue russe met l'accent sur la visualisation de la glycémie par application, s'alignant sur les objectifs nationaux de santé numérique. Les acteurs nationaux émergents prototypent des plateformes intégrées pompe-capteur pour répondre à la demande de solutions fabriquées localement compatibles avec le remboursement étatique.

Intégration de la surveillance à distance avec les plateformes nationales de télésanté

Les bacs à sable réglementaires mis en place durant la pandémie ont permis aux données diabétiques d'alimenter directement l'infrastructure nationale de télémédecine. Des plateformes de dossiers médicaux électroniques améliorées par l'IA, telles que Webiomed, signalent les patients à haut risque pour une prise en charge proactive. Les tableaux de bord en nuage relient les flux de surveillance continue du glucose aux indicateurs de comorbidité, permettant aux médecins d'ajuster les traitements sans visites en personne. Les habitants des zones rurales, qui devaient auparavant parcourir de longues distances pour des consultations en endocrinologie, reçoivent désormais des conseils posologiques via une messagerie sécurisée. Le soutien législatif dans le cadre du projet fédéral sur l'intelligence artificielle garantit un investissement continu dans l'analyse prédictive qui complète le matériel des dispositifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût initial élevé et lacunes dans la couverture d'assurance partielle | -0.9% | National, avec un impact plus élevé dans les régions à revenus plus faibles | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement liées aux sanctions pour les consommables importés | -1.1% | National, affectant tous les dispositifs dépendants des importations | Court terme (≤ 2 ans) |

| Délais prolongés d'enregistrement des dispositifs auprès du Roszdravnadzor | -0.6% | Goulot d'étranglement réglementaire national | Moyen terme (2 à 4 ans) |

| Problèmes de garantie et de service après-vente pour les importations du marché parallèle | -0.4% | Centres urbains avec une activité de marché parallèle plus élevée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et lacunes dans la couverture d'assurance partielle

Les évaluations coût-efficacité montrent des économies potentielles de 51,97 millions RUB par an grâce à une surveillance intensive, pourtant de nombreux patients atteints de diabète de type 2 financent encore les capteurs de leur propre poche [2]Oleg Sokolov, "Analyse coût-bénéfice de la surveillance continue du glucose dans la prise en charge du diabète de type 2 en Russie," Journal of Diabetes Science and Technology, journals.sagepub.com. Les formulaires d'assurance couvrent souvent les lecteurs de base mais excluent la surveillance continue du glucose pour les non-utilisateurs d'insuline, limitant la pénétration dans les régions provinciales. Les disparités de revenus amplifient les problèmes d'accessibilité financière même là où le remboursement existe, car les participations restent significatives par rapport aux budgets des ménages. Les hôpitaux répondent en proposant des programmes de prêt pour les systèmes avancés, bien que l'adoption dépende du financement philanthropique. La convergence progressive avec les dispositifs de prestations de l'Union économique eurasiatique (UEE) pourrait égaliser la couverture dans le temps, mais les lacunes d'accès à court terme persistent.

Perturbations de la chaîne d'approvisionnement liées aux sanctions pour les consommables importés

Les goulets d'étranglement logistiques augmentent les coûts des capteurs, des sets de perfusion et des réactifs pour bandelettes, en particulier ceux nécessitant un transport en chaîne du froid. Certaines cliniques ont recours à des importations du marché parallèle qui arrivent sans garantie, augmentant le risque de défaillance des dispositifs. L'expansion des capacités nationales réduit les pénuries pour certaines catégories, mais des articles spécialisés tels que les adhésifs à port prolongé pour la surveillance continue du glucose restent dépendants des intrants étrangers. Les entreprises multinationales consolident les expéditions via des centres eurasiatiques pour contourner les sanctions directes, mais des délais d'approvisionnement prolongés obligent les hôpitaux à maintenir des stocks de sécurité plus élevés. Ces pressions freinent la croissance unitaire à court terme jusqu'à ce que les substitutions nationales arrivent pleinement à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de dispositif : les dispositifs de surveillance dominent, les innovations en gestion s'accélèrent

Les dispositifs de surveillance représentaient 57,48 % de la part du marché des dispositifs diabétiques en Russie en 2025, ancrés par l'adoption généralisée des lecteurs de glycémie en autosurveillance. La plateforme Contour Plus One illustre l'évolution des lecteurs, associant la synchronisation des données Bluetooth à la journalisation alimentaire qui améliore l'engagement des patients. Les systèmes de surveillance continue du glucose représentent désormais le sous-segment à la croissance la plus rapide, alors que les centres tertiaires documentent l'amélioration des métriques de temps dans la plage cible qui réduisent les complications coûteuses. La taille du marché des dispositifs diabétiques en Russie pour la surveillance augmentera parallèlement à l'élargissement du remboursement qui réduit les obstacles à la possession de capteurs.

Les pompes à insuline, les stylos intelligents et les injecteurs à jet constituent les dispositifs de gestion et affichent un CAGR de 5,02 % jusqu'en 2031. Les programmes fédéraux pédiatriques subventionnent le traitement par pompe, améliorant l'observance chez les enfants. Cependant, les taux d'abandon restent élevés en raison des coûts des consommables et de la complexité technique ; seuls 24,2 % des adolescents utilisant des pompes atteignent l'HbA1c cible, contre 43,6 % des enfants plus jeunes. La convergence de la prévision de la glycémie par l'IA et des algorithmes de débit basal adaptatif promet de combler cet écart, positionnant les dispositifs de gestion comme la principale frontière d'innovation au sein du marché des dispositifs diabétiques en Russie.

Par canal de distribution : l'échelle hors ligne rencontre la dynamique en ligne

Les canaux hors ligne — hôpitaux, cliniques et pharmacies de détail — détenaient 67,35 % de la taille du marché des dispositifs diabétiques en Russie en 2025. Leur domination reflète les schémas de consultation médecin-patient bien établis et la nécessité d'une formation pratique lors de l'initiation aux dispositifs. Les portails d'achats publics tels que le Système d'information unifié étatique facilitent les appels d'offres pour les consommables à volume élevé, garantissant des prix avantageux aux institutions publiques.

Inversement, le canal en ligne s'étend à un CAGR de 5,28 % à mesure que les places de marché numériques simplifient les ventes directes aux consommateurs. Les e-pharmacies intègrent la vérification électronique des assurances, permettant aux patients éligibles de bénéficier de dispositifs subventionnés sans visites en magasin physique. Les régions éloignées en bénéficient le plus, réduisant les coûts de déplacement et facilitant l'accès aux capteurs spécialisés non disponibles localement. Les fabricants exploitent les vitrines en ligne pour collecter des analyses d'utilisateurs qui guident les mises à jour du micrologiciel, renforçant la concurrence axée sur les données au sein du marché plus large des dispositifs diabétiques en Russie.

Par type de diabète : le type 2 stimule le volume, le type 1 favorise l'adoption technologique

Les patients atteints de diabète de type 2 ont contribué à 91,85 % des revenus de 2025 et progresseront à un CAGR de 5,12 %, soutenant l'expansion de la taille du marché des dispositifs diabétiques en Russie. L'augmentation de l'obésité et les modes de vie sédentaires provoquent un début plus précoce, incitant les cliniciens à prescrire la surveillance continue du glucose au-delà des cohortes insulinodépendantes.

Les patients atteints de diabète de type 1, bien que moins nombreux, adoptent plus rapidement les pompes avancées et les systèmes hybrides en boucle fermée en raison des schémas d'insulinothérapie intensive. Le diabète gestationnel et les autres catégories rares de diabète restent des niches, mais le dépistage amélioré lors des soins prénataux augmente la demande de capteurs pour la surveillance à court terme. À mesure que l'analyse prédictive se répand, les dispositifs portables multi-paramètres serviront probablement les troubles métaboliques comorbides, entrelaçant les métriques cardiovasculaires avec les données de glycémie sur l'ensemble du marché des dispositifs diabétiques en Russie.

Par utilisateur final : les soins à domicile prévalent, les hôpitaux gagnent en importance stratégique

Les environnements de soins à domicile ont capturé 67,10 % de la taille du marché des dispositifs diabétiques en Russie en 2025, car les contrôles quotidiens de la glycémie se prêtent à l'autogestion. Les lecteurs liés aux smartphones permettent des téléchargements instantanés de données, permettant aux aidants de surveiller les proches âgés à distance. Les subventions nationales pour le haut débit améliorent la connectivité rurale, rendant les tableaux de bord en nuage viables en dehors des grandes villes.

Les hôpitaux et les cliniques spécialisées croîtront à un CAGR de 4,78 %, reflétant l'adoption de systèmes professionnels de surveillance continue du glucose pour les diagnostics et les ajustements thérapeutiques. Les unités d'endocrinologie affiliées aux universités pilotent des capteurs micro-ondes non invasifs, positionnant les acheteurs institutionnels à l'avant-garde de la validation technologique. Les hôpitaux stockent également des pompes et des capteurs comme sauvegardes de contingence lorsque les dispositifs personnels des patients tombent en panne, renforçant leur rôle intégral dans un marché des dispositifs diabétiques en Russie résilient.

Analyse géographique

Moscou et Saint-Pétersbourg ancrent la demande avec des revenus élevés par habitant, des réseaux d'assurance solides et des centres de référence en diabétologie qui testent les systèmes hybrides en boucle fermée. Ces villes illustrent l'adoption de dispositifs haut de gamme, servant de précurseurs pour l'ensemble du marché des dispositifs diabétiques en Russie. Les registres fédéraux du diabète révèlent que les citadins atteignent une utilisation de la surveillance continue du glucose 15 % plus élevée que la moyenne nationale.

Le District fédéral de Sibérie émerge comme un foyer technologique, dirigé par les recherches de l'Université d'État de Tomsk sur les capteurs non invasifs à proche infrarouge et micro-ondes. Les subventions gouvernementales dans le cadre du projet national Science et Universités accélèrent le prototypage, resserrant la boucle de rétroaction entre le monde universitaire et les fabricants de dispositifs. Les start-ups locales s'associent aux hôpitaux régionaux pour mener la validation clinique, faisant progresser ces alternatives vers l'approbation du Roszdravnadzor.

Les régions d'Extrême-Orient et de l'Arctique sont confrontées à des obstacles logistiques — longues lignes d'approvisionnement, températures extrêmes et infrastructures de santé clairsemées. Les initiatives de télésanté atténuent ces contraintes, diffusant en continu les données de surveillance continue du glucose aux endocrinologues situés à des milliers de kilomètres. Le Programme d'État pour le développement socio-économique de l'Extrême-Orient finance la connectivité par satellite qui améliore la fiabilité de la transmission des données des dispositifs, réduisant le fossé d'accès au sein du marché des dispositifs diabétiques en Russie.

Les oblasts du sud — Krasnodar, Rostov et Stavropol — signalent une prévalence plus élevée du diabète en raison de modes alimentaires riches en glucides raffinés. Les autorités régionales canalisent des fonds dédiés provenant du fonds de transferts fédéraux de 519,5 milliards RUB vers des camions de dépistage et des capteurs subventionnés. La coopération transfrontalière dans le cadre de l'Union économique eurasiatique (UEE) simplifie les procédures douanières pour les consommables produits au Kazakhstan et en Biélorussie, réduisant les coûts unitaires pour les cliniques proches des frontières internationales.

Paysage concurrentiel

Le marché des dispositifs diabétiques en Russie présente une fragmentation modérée. Les acteurs nationaux Geropharm et Promomed s'appuient sur des usines locales et le statut de voie rapide du Roszdravnadzor pour sécuriser les appels d'offres étatiques, captant collectivement des parts des multinationales restreintes par les sanctions. Geropharm a déposé des brevets pour des capteurs de surveillance continue du glucose encapsulés dans des polymères capables de résister aux conditions de températures sous zéro, différenciant son matériel pour les territoires nordiques. Promomed collabore avec des entreprises d'IA basées à Skolkovo pour affiner les algorithmes d'insuline basale alimentant les prochaines pompes hybrides.

Abbott et Medtronic préservent leur image de marque via des distributeurs agréés et le réapprovisionnement en stocks sur le marché parallèle. Leur collaboration de 2023 a permis aux cliniques russes d'accéder aux capteurs intégrés FreeStyle Libre 3 associés aux pompes MiniMed 780G, consolidant un segment de produits haut de gamme. Le déploiement en 2025 par Dexcom d'un module de coaching par IA générative — adapté au texte en cyrillique — relève la barre concurrentielle sur les services logiciels superposés au matériel.

Les établissements universitaires jouent le rôle d'alimenteurs d'innovation. Les jeunes entreprises issues des universités négocient des accords de licence avec des fabricants de dispositifs de niveau intermédiaire en quête de technologies de capteurs de prochaine génération. L'intérêt du capital-risque reste prudent mais actif, se concentrant sur la propriété intellectuelle exportable susceptible d'adresser les marchés voisins de l'Union économique eurasiatique. Des règles de localisation renforcées combinées à une sophistication technique croissante font progressivement évoluer le marché des dispositifs diabétiques en Russie vers l'innovation endogène et loin de la dépendance aux solutions importées.

Principaux acteurs du secteur des dispositifs diabétiques en Russie

Abbott Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Roche Diabetes Care

Lifescan Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2023 : Medtronic a présenté les résultats de l'étude ADAPT sur un an, confirmant que le MiniMed 780G surpassait les injections quotidiennes multiples associées à la surveillance continue du glucose chez les patients adultes n'atteignant pas leurs objectifs glycémiques.

- Avril 2022 : CamDiab et Ypsomed ont conclu un partenariat avec Abbott pour relier les capteurs FreeStyle Libre 3, l'application CamAPS FX et la pompe mylife YpsoPump dans un système intégré d'administration automatisée d'insuline pour les marchés européens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché russe des dispositifs pour le diabète comme le chiffre d'affaires des équipements de surveillance de la glycémie, des lecteurs de glycémie, des bandelettes, des lancettes, des capteurs CGM flash et en temps réel, et de leurs logiciels de gestion des données, ainsi que du matériel d'administration d'insuline, y compris les stylos, les seringues, les injecteurs à jet et les pompes avec les produits jetables associés, vendus aux utilisateurs finaux au sein de la Fédération de Russie.

Exclusion du champ d'application : Les produits cosmétiques à porter sur soi et les analyseurs de laboratoire ne sont pas pris en compte.

Aperçu de la segmentation

- Par catégorie de dispositif

- Dispositifs de surveillance

- Dispositifs d'autosurveillance de la glycémie

- Dispositifs de surveillance continue du glucose

- Dispositifs de gestion

- Pompes à insuline

- Stylos à insuline (jetables et réutilisables)

- Injecteurs à jet

- Dispositifs de surveillance

- Par canal de distribution

- Hors ligne (hôpital et pharmacie de détail)

- En ligne (commerce électronique et vente directe aux consommateurs)

- Par type de diabète

- Diabète de type 1

- Diabète de type 2

- Diabète gestationnel et autres types spécifiques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Cadres de soins à domicile

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des endocrinologues à Moscou et à Novossibirsk, des responsables de l'approvisionnement dans des cliniques régionales et des distributeurs fournissant des pharmacies de détail. Ils ont ensuite mené une enquête en ligne auprès de patients adultes pour vérifier l'adoption des capteurs et les cycles de remplacement des bandelettes.

Recherche documentaire

Nous avons commencé par extraire les données relatives à la prévalence et au traitement des patients des bulletins du ministère russe de la santé, des tableaux de l'Atlas du diabète de la FID et des panels de dépenses des ménages de Rosstat, ce qui a permis de constituer notre base de données de la demande. Les flux commerciaux du Service fédéral des douanes ont permis de préciser les volumes d'importation et les prix moyens déclarés en douane pour les bandelettes, les capteurs et les pompes. Des informations supplémentaires ont été tirées d'articles évalués par des pairs dans Diabetes Technology & Therapeutics et de communiqués de presse publiés par des fabricants d'appareils locaux et internationaux. Les informations payantes de D&B Hoovers et de Dow Jones Factiva ont permis de répartir les revenus des entreprises, ce qui nous a aidés à tester les couloirs de prix et les parts de marché. Les sources citées sont illustratives ; des dizaines de publications supplémentaires ont permis de vérifier et de clarifier les données.

Un deuxième passage a permis de consolider les règles de remboursement nationales, les résultats des appels d'offres et l'historique des taux de change entre le rouble et le dollar, de sorte que nos totaux reflètent le pouvoir d'achat réel plutôt que les prix catalogue.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les cohortes de patients traités et la croissance de l'incidence en demande annuelle de dispositifs, qui est ensuite équilibrée avec des instantanés ascendants des livraisons des fabricants et des prix de vente moyens échantillonnés. Cinq empreintes de marché, la population traitée à l'insuline, la pénétration des CGM, le taux de couverture des remboursements, la trajectoire du rouble et l'utilisation moyenne de bandelettes par patient, alimentent une régression multivariée qui projette les valeurs jusqu'en 2030. Lorsque les volumes des distributeurs étaient incomplets, nous avons appliqué des approximations ASP moyen × unité à partir des données douanières avant de procéder à la triangulation finale.

Cycle de validation et de mise à jour des données

Les écrans de variance signalent les valeurs aberrantes pour examen par les analystes, après quoi les réviseurs principaux donnent leur accord. Le fichier est actualisé chaque année, les mises à jour en milieu de cycle étant déclenchées par des chocs monétaires ou réglementaires majeurs.

Pourquoi la Russie du Mordor Diabète Appareils Commandes de base Fiabilité

Les estimations publiées varient souvent parce que chaque entreprise choisit des paniers de produits, des définitions de patients ou des hypothèses de taux de change différents. Notre champ d'application rigoureux, nos contrôles de prix multilatéraux et notre mise à jour annuelle offrent aux décideurs un point d'ancrage fiable.

Les principaux facteurs d'écart comprennent une couverture plus étroite des canaux, l'omission des consommables des pompes ou l'utilisation des prix de liste par certains éditeurs, alors que Mordor combine des prix de transaction réels, des données d'importation vérifiées et des pools de patients recoupés.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 1,40 milliard de dollars (2025) | Renseignements sur le Mordor | - |

| 0,48 milliard d'USD (2024) | Conseil régional A | Exclut les CGM et les pompes jetables ; suivi partiel des ventes au détail. |

| 1,34 milliard USD (2025) | Journal professionnel B | Utilisation de prix de liste, de lancettes en vente libre |

La comparaison montre qu'en alignant le champ d'application des dispositifs sur l'utilisation clinique et en validant les prix par le biais de canaux multiples, Mordor fournit une base de référence équilibrée et transparente que les praticiens et les investisseurs peuvent retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de soins diabétiques en Russie ?

La taille du marché des dispositifs de soins diabétiques en Russie devrait atteindre 1,46 milliard USD en 2026 et croître à un CAGR de 4,48 % pour atteindre 1,82 milliard USD d'ici 2031.

Quelle catégorie de dispositif domine les ventes aujourd'hui ?

Les dispositifs de surveillance sont en tête avec une part de 57,48 %, portés par l'utilisation généralisée des lecteurs de glycémie en autosurveillance et les capteurs de surveillance continue du glucose en développement.

Qui sont les acteurs clés du marché des dispositifs diabétiques en Russie ?

Abbott Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Roche Diabetes Care et Lifescan Inc. sont les principales entreprises opérant sur le marché des dispositifs diabétiques en Russie.

Comment les sanctions influencent-elles les chaînes d'approvisionnement ?

Les restrictions à l'importation créent des pénuries intermittentes de consommables, favorisant la localisation et l'essor des fabricants nationaux protégés par des marchés publics préférentiels.

Dernière mise à jour de la page le: