Taille et part du marché des dispositifs de soins du diabète en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

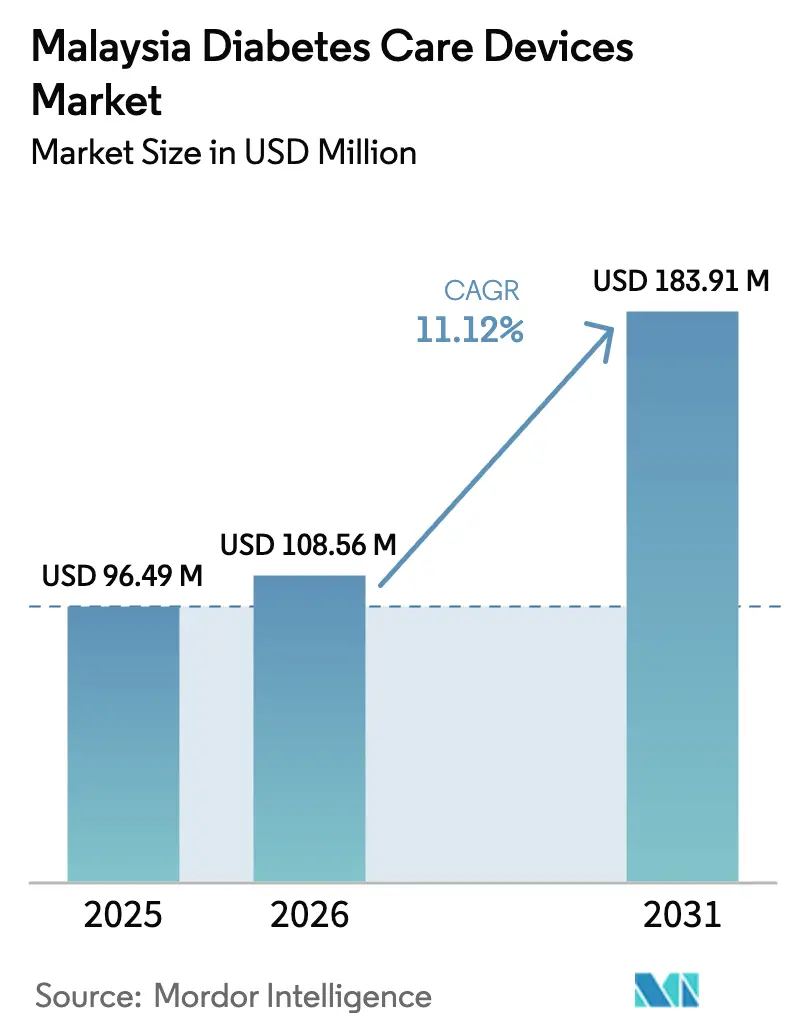

| Taille du marché de l'année de base (2025) | 96.49 Millions de dollars américains |

| Taille du Marché (2026) | 108.56 Millions de dollars américains |

| Taille du Marché (2031) | 183.91 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de soins du diabète en Malaisie par Mordor Intelligence

La taille du marché des dispositifs de soins du diabète en Malaisie est estimée à 96,49 millions USD en 2025, 108,56 millions USD en 2026, et devrait atteindre 183,91 millions USD d'ici 2031, avec un TCAC de 11,12 % de 2026 à 2031.

La prévalence croissante de la maladie, les investissements directs étrangers agressifs dans la fabrication locale et l'évolution vers la surveillance à domicile soutiennent collectivement le marché malaisien des dispositifs de soins du diabète. Les budgets d'approvisionnement du secteur public sont en expansion, mais 40 % des adultes diabétiques restent non diagnostiqués, ce qui maintient une demande latente pour les systèmes d'autosurveillance de la glycémie (ASGD) d'entrée de gamme. Les chaînes de pharmacies ont élargi l'accès aux soins de proximité, tandis que les modèles d'abonnement regroupent dispositifs, bandelettes et téléconsultations, réduisant ainsi les obstacles comportementaux à la surveillance quotidienne. Les accords d'interopérabilité, tels que le partenariat de partage de données entre Abbott et Medtronic, signalent une poussée concurrentielle vers des écosystèmes en boucle fermée intégrant la surveillance continue du glucose (SCG) à l'administration automatisée d'insuline, une combinaison susceptible d'accélérer le marché des dispositifs de soins du diabète en Malaisie jusqu'en 2031.

Principaux enseignements du rapport

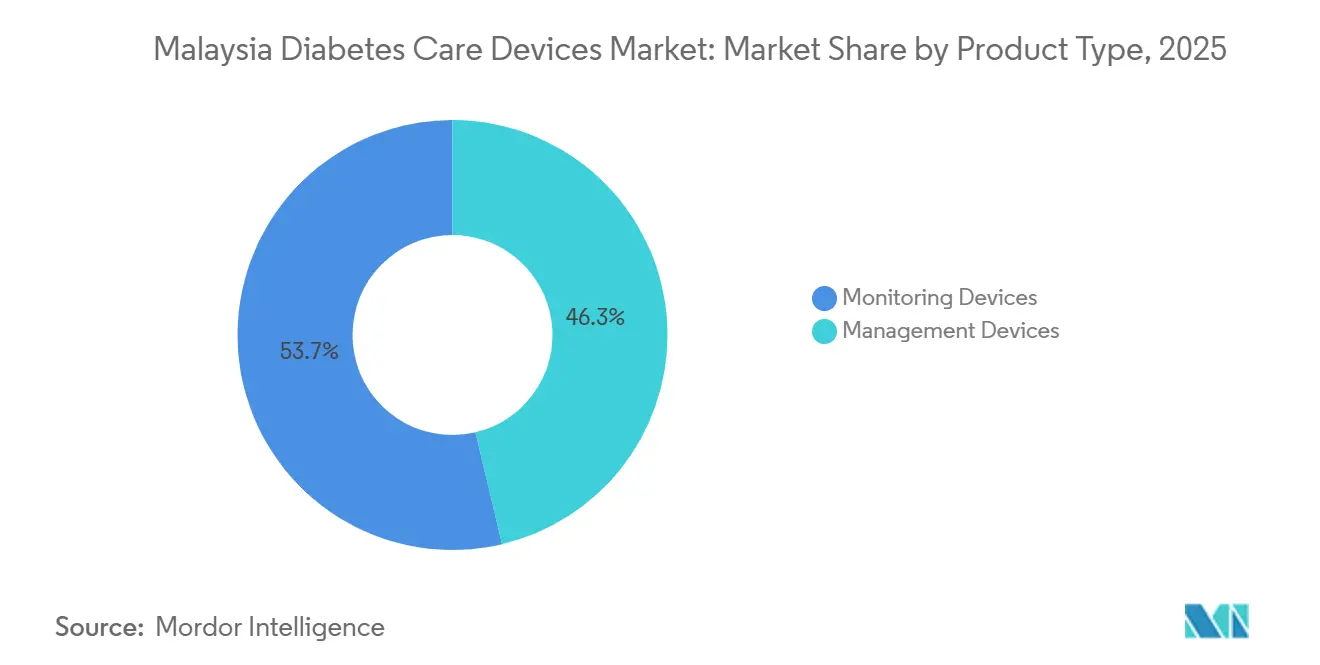

- Par type de produit, les dispositifs de surveillance représentaient 53,69 % de la part du marché des dispositifs de soins du diabète en Malaisie en 2025, tandis que les dispositifs de gestion devraient croître à un TCAC de 13,72 % jusqu'en 2031.

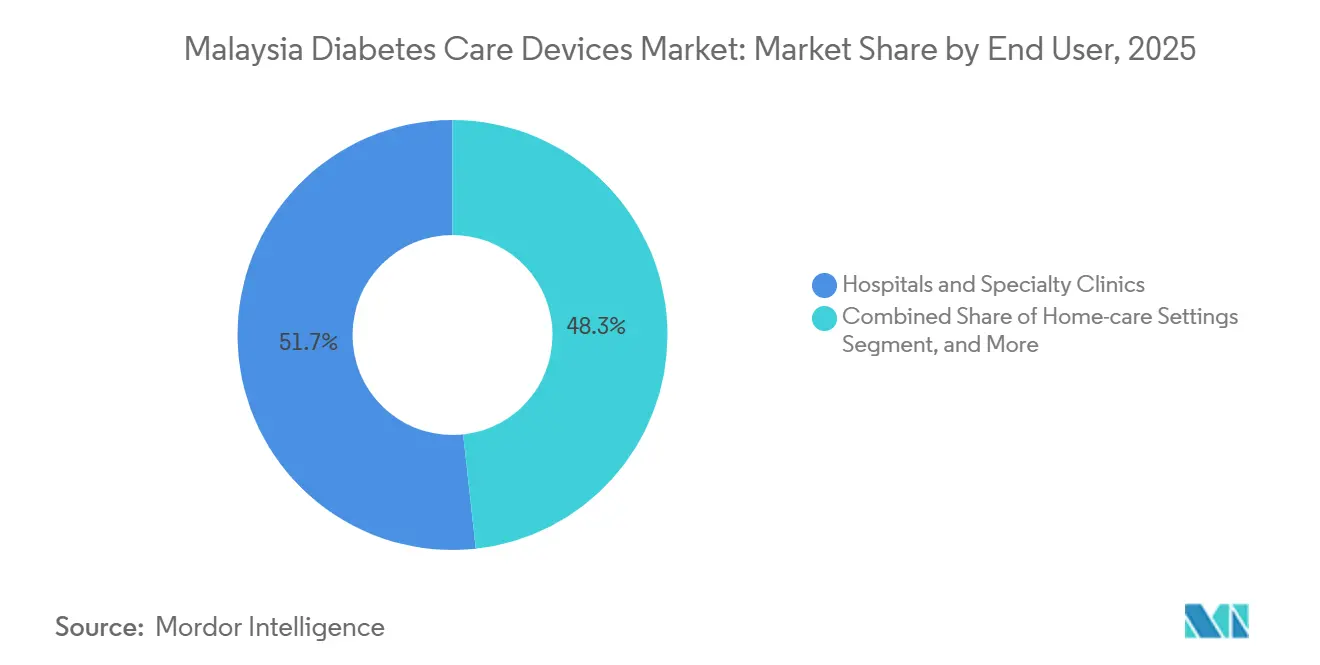

- Par utilisateur final, les hôpitaux et les cliniques spécialisées représentaient 51,73 % du chiffre d'affaires en 2025, et le segment des soins à domicile devrait se développer à un TCAC de 14,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des dispositifs de soins du diabète en Malaisie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et pénétration de l'ASGD | +2.8% | National, concentré dans la vallée de Klang, Johor Bahru et les centres urbains de Penang | Moyen terme (2 à 4 ans) |

| Expansion du budget de santé publique et approvisionnement en dispositifs | +1.9% | National, réseau de cliniques du ministère de la Santé dans les 13 États et 3 territoires fédéraux | Court terme (≤ 2 ans) |

| Essor des soins de santé à domicile et des tests de proximité | +2.4% | Zones urbaines et périurbaines dotées d'une infrastructure de télémédecine | Court terme (≤ 2 ans) |

| Incitations à la fabrication locale de SCG et de pompes à insuline | +2.1% | Penang, Johor (Iskandar Malaysia), avec des retombées à l'exportation vers l'ASEAN | Long terme (≥ 4 ans) |

| Pression de l'évaluation des technologies de santé en faveur du remboursement de la SCG | +1.5% | National, conditionné aux évolutions de politique du ministère de la Santé et des assureurs privés | Moyen terme (2 à 4 ans) |

| Demande du tourisme médical pour les dispositifs avancés | +0.5% | Pôles de tourisme médical de Kuala Lumpur, Penang et Johor | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et pénétration de l'ASGD

La prévalence du diabète chez les adultes en Malaisie a atteint 15,6 % en 2023, mais 44 % des patients diagnostiqués ne disposent toujours pas d'un glucomètre à domicile, ce qui souligne la marge de croissance pour les kits ASGD d'entrée de gamme. Les glucomètres vendus au détail coûtent entre RM66 et RM99, tandis que les bandelettes de test coûtent entre RM28 et RM91, une fourchette compatible avec les revenus mensuels médians des ménages et soutenant une demande récurrente en consommables. Les données du Registre national du diabète indiquent 902 991 cas actifs dans les cliniques du ministère de la Santé (MOH), un chiffre qui exclut le secteur privé et les personnes non diagnostiquées, élargissant ainsi le volume total adressable. Les allocations budgétaires 2026 de RM64 milliards (14,2 milliards USD) pour la gestion des maladies métaboliques garantissent des volumes d'appels d'offres stables pour les fournitures ASGD.[1] Ministère de la Santé de Malaisie, « Budget 2026 : Interventions contre le diabète », moh.gov.my Les grandes chaînes de pharmacies répondent en proposant des glucomètres à bas prix tels qu'EASYSURE, offrant des points d'entrée abordables tout en sécurisant les revenus de réapprovisionnement en bandelettes.[2]Watsons Malaysia, « Catalogue de soins du diabète », watsons.com.my

Incitations à la fabrication locale de SCG et de pompes à insuline

L'usine de Penang de Dexcom, mise en service en 2024 avec un investissement de RM2,83 milliards (environ 662 millions USD), et l'installation de Insulet à Johor, portée à cinq lignes de production en 2024, ancrent la Malaisie en tant que principal pôle de fabrication de l'ASEAN pour les capteurs SCG et les pompes sans tubulure. Les exonérations fiscales, l'enregistrement simplifié des dispositifs dans le cadre de la Directive ASEAN sur les dispositifs médicaux et l'accès à une main-d'œuvre électronique expérimentée réduisent les coûts de production et raccourcissent les délais de mise sur le marché. Biocon et Novo Nordisk se sont engagés à investir respectivement RM2,7 milliards et RM1,5 milliard dans des installations d'insuline, renforçant une chaîne d'approvisionnement locale verticalement intégrée pour le marché malaisien des dispositifs de soins du diabète. La majeure partie de la production répond à la demande à l'exportation, mais la disponibilité locale améliore la résilience logistique et soutient des lancements de produits rapides. À long terme, la capacité cumulée pourrait permettre des renégociations de prix avec les cliniques du ministère de la Santé, réduisant les écarts d'accessibilité financière pour les dispositifs avancés.

Pression de l'évaluation des technologies de santé en faveur du remboursement de la SCG

Une évaluation des technologies de santé du ministère de la Santé en 2024 a conclu que la SCG n'était pas rentable aux prix de détail de RM279 (environ 62 USD) par capteur de 14 jours, freinant ainsi le financement public immédiat. Néanmoins, l'examen a mis en évidence des gains significatifs en termes de qualité de vie pour les patients de type 1, signalant une fenêtre politique pour des remises négociées ou un remboursement basé sur les résultats. Les assureurs privés pilotent désormais une couverture SCG sélective dans le cadre de forfaits de thérapie par pompe dans des hôpitaux haut de gamme tels que Gleneagles Kuala Lumpur, ouvrant la voie à une future adoption publique. Le prix de référence de RM340 par capteur à Singapour indique que les marges de détail malaisiennes restent flexibles, renforçant ainsi le pouvoir de négociation du ministère de la Santé. Si les prix seuils baissent, l'adoption de la SCG pourrait migrer de la niche aisée vers une cohorte de type 2 plus large, réorientant le marché des dispositifs de soins du diabète en Malaisie vers des cycles de remplacement réguliers de capteurs.

Essor des soins de santé à domicile et des tests de proximité

La télémédecine développée pendant la pandémie a catalysé des plateformes de surveillance à distance telles que le programme SIHAT de DoctorOnCall et les services de soins virtuels de Speedoc, chacun intégrant des données de glucomètre ou de SCG dans des consultations à distance. Un essai IDEAS de 2024 a rapporté une amélioration glycémique modeste en raison d'un faible engagement, incitant les nouveaux entrants sur le marché à associer un accompagnement aux dispositifs pour un changement de comportement durable. SugO365 propose des kits de six mois à RM260 (environ 57 USD) comprenant un glucomètre, des bandelettes et des téléconsultations, tandis qu'Ottai Health vend des unités SCG à RM128–199, soit 30 % en dessous des prix des marques traditionnelles, captant ainsi les clients de soins à domicile sensibles aux prix. Les tests de proximité en pharmacie ciblent désormais les clients se présentant spontanément, et les directives cliniques du ministère de la Santé préconisent l'ASGD pour tous les utilisateurs d'insuline, validant les protocoles à domicile. Ensemble, ces facteurs accélèrent la diffusion des dispositifs dans les foyers, renforçant la trajectoire du marché des dispositifs de soins du diabète en Malaisie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des SCG et des pompes | -1.8% | National, le plus aigu dans les segments ruraux et urbains à faibles revenus | Moyen terme (2 à 4 ans) |

| Dépendance aux importations et risque lié à la chaîne d'approvisionnement | -0.9% | National, avec une vulnérabilité à la volatilité du taux de change USD/MYR | Court terme (≤ 2 ans) |

| Défaillances d'adhérence des capteurs en climat tropical | -0.7% | National, aggravé dans les zones côtières et à forte humidité | Long terme (≥ 4 ans) |

| Lacunes des cliniciens en matière d'intégration des données | -0.6% | National, concentré dans les cliniques de soins primaires et rurales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des SCG et des pompes

Un seul capteur de 14 jours coûte RM279 (environ 62 USD), soit RM7 200 (environ 1 593 USD) par an. En comparaison, les pompes hybrides dépassent RM20 000 (environ 4 425 USD), ce qui est nettement supérieur au revenu mensuel médian des ménages de RM5 873 (environ 1 299 USD).[3]Département des statistiques de Malaisie, « Enquête sur les revenus des ménages 2024 », dosm.gov.my L'évaluation des technologies de santé de 2024 a jugé la SCG non rentable, ce qui a retardé le remboursement public et limité la pénétration aux quintiles de revenus les plus élevés et aux touristes médicaux étrangers. Les hôpitaux privés proposent des forfaits de pompes, mais les obstacles au financement découragent l'adoption par la classe moyenne. Des alternatives moins chères, telles que la SCG Ottai, réduisent les dépenses matérielles d'environ 30 %, bien que l'absence de validation clinique à grande échelle freine l'adoption par les endocrinologues. À moins que des remises sur les achats en gros n'émergent, les coûts élevés à la charge des patients entraveront la diffusion des dispositifs avancés et tempéreront l'expansion du marché malaisien des dispositifs de soins du diabète.

Défaillances d'adhérence des capteurs en climat tropical

L'humidité permanente de la Malaisie, généralement comprise entre 80 % et 90 %, dégrade les adhésifs des SCG, provoquant un décollement prématuré et obligeant les utilisateurs à acheter des patchs de recouvrement, ce qui engendre des coûts indirects. Une enquête auprès des utilisateurs en 2024 a révélé des taux de perte de capteurs dépassant 15 % par cycle, notamment chez les travailleurs en extérieur. Ni Abbott ni Dexcom n'a encore commercialisé d'adhésifs adaptés à l'humidité pour l'Asie du Sud-Est, obligeant les cliniciens à recommander des régimes de préparation cutanée qui compliquent les routines quotidiennes. Le lancement prévu par Ascensia du capteur implantable Eversense de 180 jours de Senseonics en 2026 pourrait contourner les défaillances d'adhérence, modifiant potentiellement les parts de marché des dispositifs de soins du diabète en Malaisie. En attendant, les problèmes d'adhérence demeurent un frein structurel à une adoption plus large de la SCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'automatisation stimule la croissance des dispositifs de gestion

Les dispositifs de gestion devraient croître à un TCAC de 13,72 % jusqu'en 2031, un rythme qui déplacera le leadership en termes de chiffre d'affaires au détriment des dispositifs de surveillance, malgré la part de 53,69 % détenue par ces derniers en 2025. La demande d'administration d'insuline en boucle fermée repose sur des succès cliniques, tels qu'une réduction de 22 % des hypoglycémies avec le MiniMed 780G de Medtronic au Subang Jaya Medical Centre. La production locale d'Omnipod par Insulet renforce la sécurité de l'approvisionnement et raccourcit les cycles de réapprovisionnement, tandis que les chaînes de pharmacies continuent de stocker des stylos à insuline à fort volume vendus entre RM55 et RM65 par boîte. Les abonnements associant stylos et accompagnement virtuel brouillent la frontière entre ventes durables et consommables, élargissant le marché des dispositifs de soins du diabète en Malaisie.

La pénétration de la surveillance continue du glucose (SCG) reste inférieure à 5 %, mais devrait augmenter à mesure que l'interopérabilité Abbott-Medtronic intègre les données Libre dans les algorithmes des pompes, augmentant ainsi la valeur des capteurs au-delà des lectures autonomes. L'Accu-Chek SmartGuide de Roche, doté d'intelligence artificielle et approuvé en 2024, entre dans une course technologique susceptible de comprimer les cycles de mise à niveau malgré une saturation du parc de glucomètres. Néanmoins, la concurrence par les prix est féroce ; la banalisation des bandelettes de test pousse les fabricants vers des services axés sur les données pour préserver leurs marges sur le marché des dispositifs de soins du diabète en Malaisie.

Par utilisateur final : les soins à domicile perturbent la domination hospitalière

Les soins à domicile devraient se développer à un TCAC de 14,29 %, reflétant la préférence des consommateurs pour les consultations à distance et l'évitement des files d'attente en clinique. DoctorOnCall et Speedoc intègrent les données des dispositifs dans les flux de travail de téléconsultation, tandis que SugO365 monétise les ventes récurrentes de bandelettes via des forfaits de six mois, convertissant les acheteurs occasionnels en abonnés. Ottai Health abaisse les barrières d'entrée à la SCG, ciblant les millennials férus de technologie avec des prix 30 % inférieurs à ceux des marques traditionnelles. Ensemble, ces modèles transfèrent la demande des centres tertiaires vers les domiciles, augmentant la taille du marché des dispositifs de soins du diabète en Malaisie pour les solutions à domicile.

Les hôpitaux et cliniques spécialisées détiennent toujours une part de 51,73 % en 2025 en raison de leur exclusivité sur l'initiation des pompes, la SCG professionnelle et la gestion des comorbidités complexes. Le Subang Jaya Medical Centre présente la thérapie hybride en boucle fermée, tandis que Gleneagles Kuala Lumpur s'adresse aux expatriés et aux résidents locaux à hauts revenus avec des services d'endocrinologie groupés. Les cliniques du ministère de la Santé peinent avec des budgets limités pour les dispositifs avancés, mais l'approvisionnement en kits ASGD garantit un accès de base dans les zones rurales. Les investissements infrastructurels continus pourraient modifier les parts de marché, mais les technologies haut de gamme resteront probablement sous la direction des hôpitaux pour les cinq prochaines années au sein du marché des dispositifs de soins du diabète en Malaisie.

Analyse géographique

Le marché des dispositifs de soins du diabète en Malaisie se concentre dans la vallée de Klang, à Penang et à Johor Bahru, en raison de revenus des ménages plus élevés, de clusters d'hôpitaux privés denses et des retombées de la fabrication. L'implantation de Dexcom à Penang et les lignes de production d'Insulet à Johor renforcent la résilience de l'approvisionnement tout en attirant des bassins de main-d'œuvre qualifiée. Le tourisme médical oriente les patients internationaux vers le Prince Court Medical Centre de Kuala Lumpur et le Gleneagles de Penang, renforçant l'adoption de dispositifs haut de gamme et les ventes de capteurs annexes. En revanche, le Sabah et le Sarawak affichent une pénétration plus faible des dispositifs en raison de réseaux de pharmacies clairsemés et d'une dépendance aux cliniques du ministère de la Santé, où les pénuries d'ASGD sont courantes. Les revenus ruraux amplifient les obstacles à l'accessibilité financière ; un régime annuel de SCG équivaut à plus de 10 % des revenus moyens des ménages, freinant l'adoption en dehors des centres urbains.

L'intégration des politiques régionales façonne également les trajectoires géographiques. La Directive ASEAN sur les dispositifs médicaux harmonise la certification, permettant aux capteurs fabriqués en Malaisie de circuler sans heurts vers l'Indonésie, la Thaïlande et le Vietnam, protégeant les usines de Penang et de Johor de la volatilité de la demande intérieure. Cependant, plus de 90 % des matières premières des composants restent importées, exposant les fabricants locaux à la volatilité du taux de change USD/MYR et aux perturbations de l'expédition. Le budget 2026 du ministère de la Santé donne la priorité aux centres tertiaires urbains, risquant d'élargir les écarts urbains-ruraux à moins que des subventions ciblées n'étendent les dispositifs aux cliniques communautaires. Combler ces disparités est essentiel pour une croissance équilibrée sur l'ensemble du marché des dispositifs de soins du diabète en Malaisie.

Paysage concurrentiel

Environ 20 concurrents de taille significative peuplent le marché malaisien des dispositifs de soins du diabète, Abbott, Dexcom, Medtronic, Roche et Novo Nordisk dominant les segments haut de gamme. L'écosystème FreeStyle Libre d'Abbott gagne un nouvel avantage grâce à son intégration dans la pompe MiniMed 780G de Medtronic, favorisant une fidélisation susceptible de consolider les parts parmi les leaders de l'interopérabilité. L'usine de Penang de Dexcom, investissement de RM2,83 milliards et plus grande usine de SCG de Malaisie, stimule la disponibilité des capteurs et offre une plateforme pour des adaptations de produits spécifiques à la région, bien que les adhésifs optimisés pour l'humidité soient encore en développement. Le site de Johor d'Insulet augmente la production de pompes Omnipod, soutenant l'expansion en Asie du Sud-Est et limitant les délais d'importation.

L'innovation dans les espaces non exploités se concentre sur les adhésifs résistants à l'humidité, la prédiction glycémique par intelligence artificielle et la tarification par abonnement. Le SmartGuide de Roche entre dans l'arène de l'intelligence artificielle, tandis que le futur implant Senseonics d'Ascensia contourne les insuffisances des adhésifs, remodelant potentiellement la répartition des parts du marché des dispositifs de soins du diabète en Malaisie. Les perturbateurs locaux Ottai Health et SugO365 misent sur l'accessibilité financière, mais manquent de preuves issues d'essais contrôlés randomisés, une lacune que les multinationales en place exploitent pour conserver la fidélité des endocrinologues. La fragmentation du marché persiste, mais les partenariats d'écosystème signalent une convergence progressive autour de plateformes de données intégrées et d'une échelle de fabrication.

Leaders du secteur des dispositifs de soins du diabète en Malaisie

Medtronic

Roche

Dexcom

Abbott Laboratories

Novo Nordisk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Ascensia et Senseonics ont signé un protocole d'accord pour introduire la SCG implantable Eversense de 180 jours en Malaisie, ciblant les défaillances de dispositifs liées à l'adhérence.

- Mars 2025 : Biocon a annoncé une expansion de RM1,1 milliard (243 millions USD) de son installation d'insuline à Johor, portant l'investissement cumulé à RM2,7 milliards (597 millions USD).

- Novembre 2024 : Dexcom a inauguré son usine de Penang de 887 510 pieds carrés, investissant RM2,83 milliards (662 millions USD) et créant 3 000 emplois.

- Août 2024 : Abbott et Medtronic ont convenu d'intégrer les données du capteur FreeStyle Libre dans les systèmes d'administration automatisée d'insuline MiniMed 780G, permettant une thérapie en boucle fermée en Malaisie.

Périmètre du rapport sur le marché des dispositifs de soins du diabète en Malaisie

Il existe deux catégories principales de dispositifs utilisés pour mesurer la glycémie. Le premier type comprend les glucomètres, qui nécessitent un petit échantillon de sang pour déterminer votre niveau actuel. D'autre part, les moniteurs de glucose en continu (SCG) sont capables de surveiller régulièrement votre glycémie tout au long de la journée et de la nuit. Le marché des dispositifs de soins du diabète en Malaisie est segmenté par dispositifs. Le rapport propose la taille du marché en termes de valeur en USD et en termes de volume en unités pour tous les segments mentionnés ci-dessus.

| Dispositifs de surveillance | Dispositifs d'autosurveillance de la glycémie |

| Surveillance continue du glucose | |

| Dispositifs de gestion | Pompes à insuline |

| Seringues à insuline | |

| Cartouches d'insuline | |

| Stylos jetables | |

| Autres dispositifs de gestion |

| Hôpitaux et cliniques spécialisées |

| Soins primaires et centres du diabète |

| Soins à domicile |

| Par type de produit | Dispositifs de surveillance | Dispositifs d'autosurveillance de la glycémie |

| Surveillance continue du glucose | ||

| Dispositifs de gestion | Pompes à insuline | |

| Seringues à insuline | ||

| Cartouches d'insuline | ||

| Stylos jetables | ||

| Autres dispositifs de gestion | ||

| Par utilisateur final | Hôpitaux et cliniques spécialisées | |

| Soins primaires et centres du diabète | ||

| Soins à domicile | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs de soins du diabète en Malaisie en 2026 ?

La taille du marché des dispositifs de soins du diabète en Malaisie est de 108,56 millions USD en 2026, avec un TCAC de 11,12 % prévu jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les dispositifs de gestion, portés par les pompes à insuline, devraient croître à un TCAC de 13,72 % jusqu'en 2031, dépassant les dispositifs de surveillance.

Qu'est-ce qui stimule la demande de dispositifs pour les soins à domicile ?

L'adoption de la télémédecine, les forfaits d'abonnement tels que SugO365 et les options de SCG à prix réduit stimulent un TCAC de 14,29 % pour les soins à domicile.

Pourquoi l'adoption de la SCG est-elle encore limitée ?

Les coûts élevés des capteurs à RM279 par unité de 14 jours et les défaillances d'adhérence liées à l'humidité limitent une utilisation généralisée.

Comment les usines locales influencent-elles les prix ?

Les installations de Dexcom et d'Insulet renforcent la sécurité de l'approvisionnement et pourraient permettre de futures remises sur les achats en gros, bien que la majeure partie de la production cible actuellement les marchés d'exportation.

Dernière mise à jour de la page le: