Taille et Part du Marché Laitier au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 32.99 Milliards de dollars |

| Taille du Marché (2026) | 33.99 Milliards de dollars |

| Taille du Marché (2031) | 41.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Laitier au Japon par Mordor Intelligence

La taille du marché laitier au Japon était évaluée à 32,99 milliards USD en 2025 et devrait croître de 33,99 milliards USD en 2026 pour atteindre 41,82 milliards USD d'ici 2031, à un TCAC de 4,23% durant la période de prévision (2026-2031). Un positionnement solide en tant qu'aliment fonctionnel, une transformation à valeur ajoutée et des innovations en matière d'emballage stimulent la croissance malgré une baisse de 6,8% de la production de lait cru entre 2020 et 2024. La dépendance aux importations, qui représente actuellement 39% de l'approvisionnement, accroît l'exposition aux risques liés aux aliments pour animaux et aux fluctuations monétaires, mais encourage également les marques à se différencier par des yaourts premium, des fromages artisanaux et des gammes de produits sans lactose. Cette demande est en outre soutenue par une population super-vieillissante, avec 29% des citoyens âgés de plus de 65 ans recherchant activement du lait enrichi en calcium et des yaourts probiotiques pour favoriser la santé osseuse et l'équilibre du microbiome. Les tendances de vie urbaine renforcent davantage la demande de produits à longue conservation et en portions individuelles. Par exemple, la taille moyenne des ménages à Tokyo a diminué à 1,9 personne en 2025, stimulant la popularité des bouteilles de yaourt à boire de 200 millilitres et des pots à la cuillère de 125 grammes. De plus, la technologie des cartons aseptiques de SIG Combibloc Group élargit l'accès dans les préfectures rurales disposant d'un espace réfrigéré limité, réduisant les déchets et ouvrant de nouveaux canaux de distribution.

Points Clés du Rapport

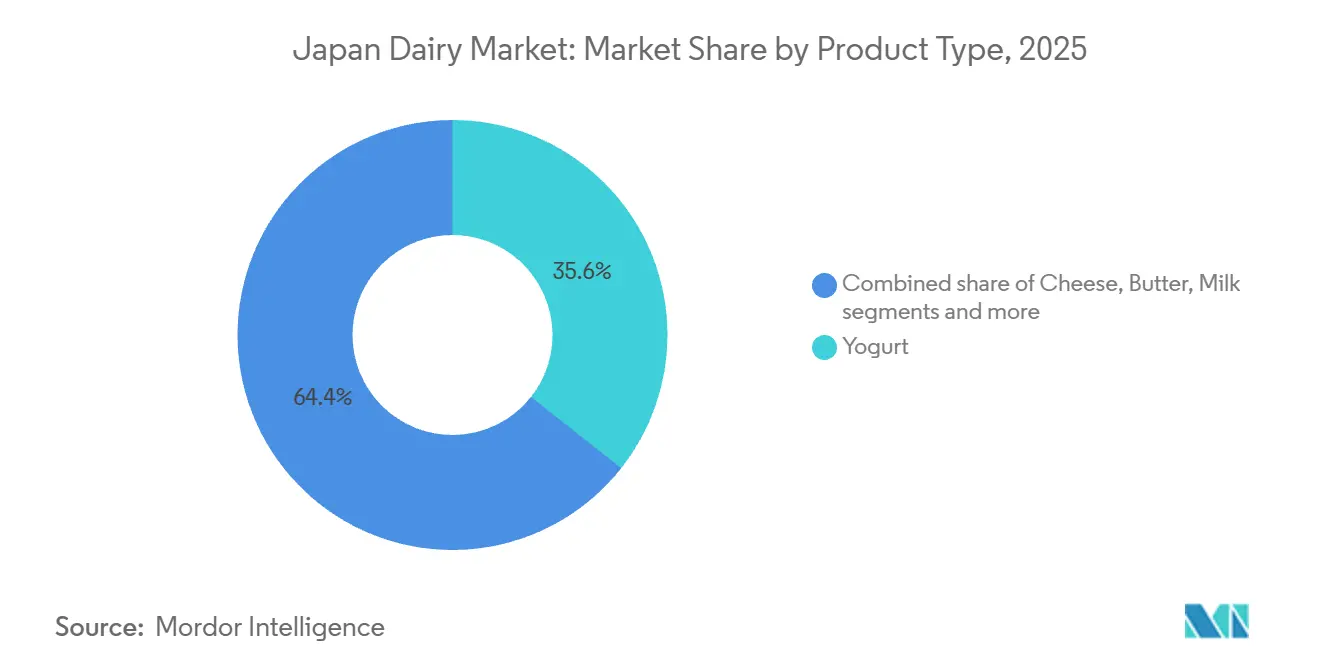

- Par type de produit, le yaourt a dominé avec 35,63% de la part du marché laitier japonais en 2025, tandis que le lait devrait se développer à un TCAC de 4,88% jusqu'en 2031.

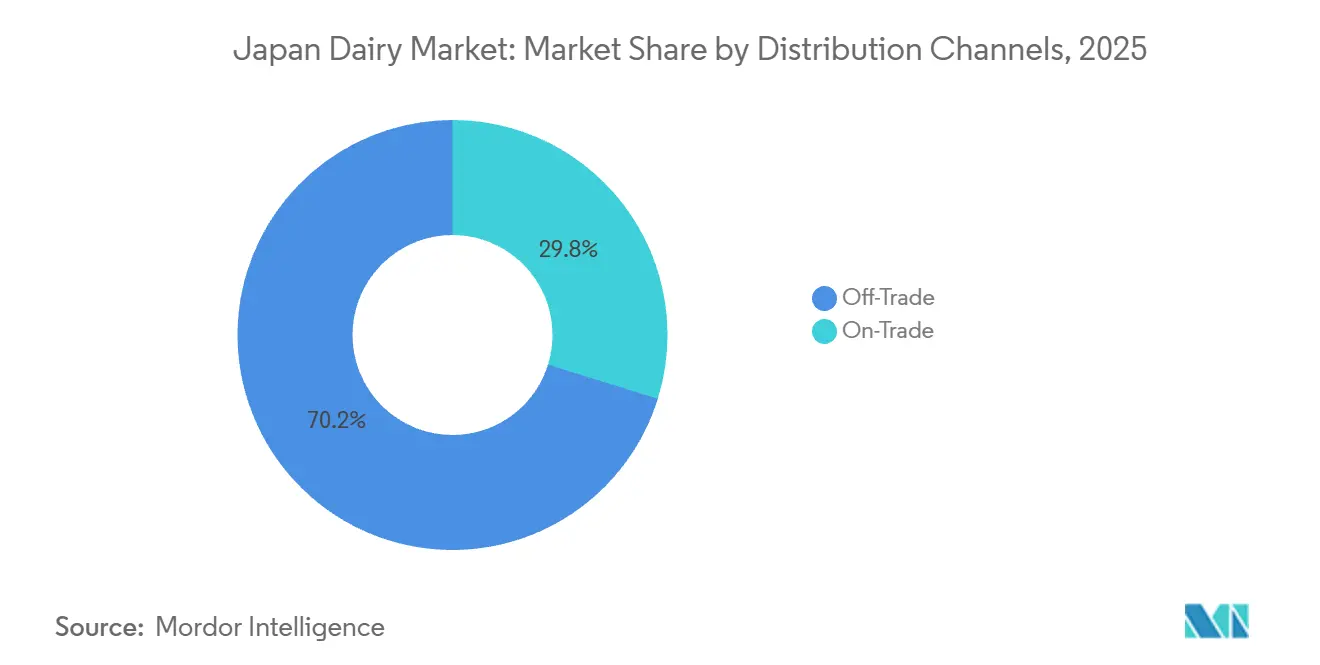

- Par canal de distribution, le segment hors commerce détenait 70,21% de la taille du marché laitier japonais en 2025, et le canal hors domicile progresse à un TCAC de 5,22% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Laitier au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Orientation vers des produits laitiers fonctionnels tels que les yaourts probiotiques, portée par la conscience sanitaire | +1.2% | Nationale, avec une concentration dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2-4 ans) |

| Avancées dans les technologies de transformation laitière, telles que l'UHT pour une durée de conservation prolongée | +0.9% | Nationale, en particulier dans les préfectures rurales disposant d'une infrastructure de chaîne du froid limitée | Long terme (≥ 4 ans) |

| Expansion des formats de yaourt à boire pour les modes de vie urbains en déplacement | +0.8% | Nationale, avec des gains précoces à Tokyo, Kanagawa et Osaka | Court terme (≤ 2 ans) |

| Croissance des options de lait aromatisé telles que le matcha et le café | +0.5% | Nationale, avec un positionnement premium dans les centres urbains | Moyen terme (2-4 ans) |

| Innovations en matière d'emballage aseptique réduisant les dépendances à la chaîne du froid | +0.7% | Nationale, permettant la pénétration des îles éloignées et des régions montagneuses | Long terme (≥ 4 ans) |

| Demande croissante de variétés de fromages et de yaourts premium | +0.6% | Nationale, demande portée par les chefs à Tokyo, Kyoto et Hokkaido | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Orientation vers des produits laitiers fonctionnels tels que les yaourts probiotiques, portée par la conscience sanitaire

Le cadre réglementaire japonais pour les aliments fonctionnels, qui comprend les aliments à usage de santé spécifié et les aliments avec allégations fonctionnelles, a considérablement stimulé les ventes de yaourts probiotiques en permettant aux fabricants de formuler des allégations spécifiques relatives à la santé intestinale et à l'immunité sur les emballages des produits. Yakult Honsha a déclaré des ventes annuelles de ses boissons laitières probiotiques à 424,9 milliards JPY pour l'exercice 2024, reflétant une croissance d'une année sur l'autre portée par les souches de Lactobacillus casei Shirota commercialisées pour la santé digestive. La population vieillissante a manifesté un fort intérêt, les consommateurs plus âgés représentant près de la moitié des achats de yaourts probiotiques, car ils recherchent des produits qui remédient aux déclins liés à l'âge de la diversité du microbiome intestinal. En 2025, Megmilk Snow Brand a lancé sa gamme de yaourts Bifidus, enrichis en vitamine D et en calcium, destinés à prévenir l'ostéoporose, une affection touchant une proportion significative des femmes japonaises de plus de 50 ans. Cette combinaison de soutien réglementaire et de demande démographique accroît la part du yaourt dans la consommation totale de produits laitiers, même si les catégories lait et fromage font face à la concurrence des alternatives végétales.

Avancées dans les technologies de transformation laitière, telles que l'UHT pour une durée de conservation prolongée

Le traitement à ultra-haute température (UHT) est passé d'une méthode de conservation de base à un outil stratégique pour élargir la portée de la distribution et réduire les déchets. En 2024, le ministère de la Santé, du Travail et des Affaires sociales du Japon a révisé les normes de sécurité du lait pour autoriser la distribution non réfrigérée du lait UHT répondant à un seuil de stérilisation de cent trente-cinq degrés Celsius pendant deux secondes. Ce changement a effectivement doublé l'empreinte commerciale pour les marques investissant dans des lignes de remplissage aseptique. Asahi Group Foods a tiré parti de cette mise à jour réglementaire en lançant LIKE MILK, un produit UHT avec une durée de conservation ambiante de quatre-vingt-dix jours, destiné aux ménages d'une seule personne disposant d'un espace réfrigérateur limité pour les achats en gros. La technologie répond également aux défis logistiques du Japon, car les zones rurales telles que Hokkaido et Kyushu, où la disponibilité des camions frigorifiques est limitée, bénéficient désormais d'un approvisionnement laitier régulier sans les problèmes de détérioration associés à la distribution de lait frais. Selon le rapport annuel 2025 de Morinaga Milk Industry, le lait UHT a contribué à vingt-deux pour cent de son chiffre d'affaires total du lait, contre quatorze pour cent en 2020, soulignant l'importance de ce format pour maintenir des parts de marché face aux alternatives végétales à longue conservation.

Expansion des formats de yaourt à boire pour les modes de vie urbains en déplacement

Le temps de trajet moyen à Tokyo, d'environ une heure, et la consommation généralisée de petits-déjeuners dans les épiceries de proximité ont contribué à faire du yaourt à boire la sous-catégorie laitière à la croissance la plus rapide dans le Japon urbain. En 2024, Meiji a lancé son yaourt probiotique Meiji Probio Yogurt LG21 en bouteille portable, spécialement conçu pour les distributeurs automatiques des gares et les réfrigérateurs de bureau. Dans les six mois suivant son lancement, le produit a été distribué dans des milliers d'épiceries de proximité. Ce format répond aux besoins des professionnels pressés ; une enquête menée en 2025 par l'Association Laitière du Japon a révélé qu'une grande majorité de la consommation de yaourt à boire a lieu pendant les heures de trajet matinal, par rapport au yaourt à la cuillère, soulignant son adéquation avec les habitudes de déplacement [1]Source : Association Laitière du Japon, « Rapports sectoriels », j-milk.jp. De plus, l'emballage individuel répond aux préoccupations liées aux déchets, car la taille moyenne des ménages japonais a diminué, rendant les grands pots de yaourt plus susceptibles de se détériorer avant d'être entièrement consommés. La gamme Activia à boire de Danone, lancée au Japon en 2025, capitalise sur cette tendance en proposant des multipacks de petites bouteilles, chacune contenant des milliards d'unités formant des colonies (UFC) de Bifidobacterium. Cela positionne le produit comme une option de bien-être quotidien plutôt qu'un achat en gros.

Croissance des options de lait aromatisé telles que le matcha et le café

Le lait aromatisé a évolué d'un produit principalement destiné aux enfants pour devenir un choix populaire chez les adultes, avec des variantes au matcha et au café gagnant des parts de marché sur les boissons gazeuses et le café prêt à boire. Le café latte Mount Rainier de Morinaga, une boisson lactée aromatisée au café, a réalisé des ventes significatives en 2024. Ce produit séduit les employés de bureau à la recherche d'une alternative laitière au café en canette, offrant à la fois caféine et protéines. Le lait aromatisé au matcha, autrefois un produit de niche, est entré dans le courant dominant après que Megmilk Snow Brand a collaboré avec le producteur de thé kyotoïte Ippodo pour lancer un lait au matcha premium en 2025. Vendu à un prix en JPY par bouteille de 200 millilitres, ce produit est commercialisé à un prix supérieur au lait ordinaire. Il cible les millennials soucieux de leur santé qui valorisent le matcha pour ses propriétés antioxydantes et son authenticité culturelle. L'innovation en matière de saveurs joue un rôle stratégique dans la différenciation des produits laitiers par rapport aux alternatives végétales, qui peinent souvent à reproduire la texture crémeuse requise pour les applications café et matcha. Cela crée une niche défendable où les propriétés fonctionnelles du lait surpassent celles des produits à base d'avoine ou de soja.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse de la production nationale de lait cru due aux sorties d'exploitations et à la pénurie de main-d'œuvre | -0.9% | Nationale, la plus aiguë dans les préfectures de Hokkaido, Iwate et Tochigi | Long terme (≥ 4 ans) |

| Préoccupations des consommateurs concernant l'intolérance au lactose et les allergies aux produits laitiers | -0.5% | Nationale, avec une sensibilisation plus élevée dans les zones urbaines | Moyen terme (2-4 ans) |

| Disponibilité limitée de terres de pâturage | -0.3% | Nationale, en particulier à Hokkaido et dans le nord de Honshu | Long terme (≥ 4 ans) |

| Concurrence des substituts de viande et des protéines végétales perçus comme plus sains | -0.7% | Nationale, avec une adoption précoce à Tokyo, Osaka et Fukuoka | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse de la production nationale de lait cru due aux sorties d'exploitations et à la pénurie de main-d'œuvre

Le nombre d'exploitations laitières au Japon a considérablement diminué, reflétant des défis tels que les problèmes de succession générationnelle et la nature physiquement exigeante des horaires de traite biquotidiens, qui découragent les jeunes individus de rejoindre le secteur [2]Source : Ministère de l'Agriculture, des Forêts et de la Pêche du Japon, « Statistiques laitières », maff.go.jp. Sur la même période, la production de lait cru a également diminué, incitant les transformateurs à augmenter les importations de poudre de lait écrémé et de beurre en provenance de pays comme la Nouvelle-Zélande et l'Australie pour maintenir les niveaux de production. Cette situation a créé des pressions supplémentaires sur le secteur. La pénurie de main-d'œuvre demeure un problème critique, une proportion significative des éleveurs laitiers ayant plus de soixante ans. De plus, la taille moyenne du troupeau par exploitation est relativement faible, ce qui rend difficile la justification d'investissements dans des systèmes de traite robotisés susceptibles de réduire les besoins en main-d'œuvre. À Hokkaido, qui représente plus de la moitié de la production nationale de lait cru, les fermetures d'exploitations se sont accélérées à mesure que les jeunes membres des familles migrent vers les zones urbaines à la recherche d'emplois mieux rémunérés et moins exigeants physiquement. Pour faire face à ces défis d'approvisionnement, les transformateurs adoptent de plus en plus des stratégies d'intégration verticale. Par exemple, Megmilk Snow Brand a annoncé en 2025 qu'elle accorderait des prêts sans intérêt aux exploitations contractuelles pour soutenir l'installation d'équipements automatisés d'alimentation et de traite. Cette initiative vise à garantir un approvisionnement stable en lait cru à mesure que les exploitations indépendantes continuent de quitter le secteur. De plus, ces mesures devraient contribuer à stabiliser les coûts de production, notamment à la lumière de la hausse des prix des intrants et des fluctuations du yen japonais (JPY).

Préoccupations des consommateurs concernant l'intolérance au lactose et les allergies aux produits laitiers

L'intolérance au lactose affecte une proportion significative des populations d'Asie de l'Est, y compris les consommateurs japonais, créant une limitation structurelle à la consommation individuelle de produits laitiers. Pour relever ce défi, les transformateurs lancent des gammes de produits sans lactose. Meiji a lancé sa variante de lait sans lactose Oishii Milk, utilisant un traitement à l'enzyme lactase pour pré-digérer le lactose. Ce produit a été distribué dans des milliers de pharmacies et de magasins d'alimentation naturelle à travers le Japon, où il est commercialisé comme un produit de bien-être digestif plutôt qu'une boisson conventionnelle. Les allergies aux produits laitiers, bien que moins courantes, deviennent plus fréquentes chez les enfants. Une étude menée par la Société Japonaise d'Allergologie Pédiatrique et d'Immunologie Clinique a mis en évidence une augmentation de l'allergie aux protéines du lait de vache chez les nourrissons au fil des années. Cette tendance a encouragé les fabricants de préparations infantiles à élargir leurs offres de produits hypoallergéniques. La croyance que les produits laitiers sont incompatibles avec les systèmes digestifs asiatiques est renforcée par les influenceurs de bien-être sur les réseaux sociaux qui prônent les régimes à base de plantes. Cela crée des défis pour la croissance de la catégorie laitière, même parmi les consommateurs qui ne souffrent pas d'intolérance clinique. En réponse, les transformateurs se concentrent sur les produits laitiers fermentés tels que le yaourt et le kéfir. Ces produits sont plus digestibles que le lait liquide en raison des cultures bactériennes qui décomposent le lactose pendant la production. De plus, le marché de ces produits connaît une croissance, avec des prix au Japon dépassant souvent 200 JPY par unité pour les offres premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Yaourt Masque la Trajectoire Plus Rapide du Lait

Le lait devrait croître à un taux de croissance annuel composé (TCAC) de 4,88% jusqu'en 2031, dépassant le taux de croissance du yaourt malgré la part de marché significative de 35,63% du yaourt en 2025. Cette croissance est portée par l'adoption de la technologie à ultra-haute température (UHT), qui permet la distribution rurale et un meilleur accès pour les ménages d'une seule personne. Des catégories telles que le lait frais, le lait UHT, le lait aromatisé, le lait concentré et le lait en poudre bénéficient des avancées en matière de technologie de conservation, qui contribuent à réduire les déchets et à favoriser le placement dans les épiceries de proximité. Par exemple, LIKE MILK d'Asahi, un produit UHT non réfrigéré lancé en 2024, a atteint une part de marché de 8% dans le segment du lait ambiant en 12 mois en ciblant les consommateurs disposant d'un espace réfrigérateur limité. La position de leader du yaourt sur le marché est soutenue par le cadre réglementaire japonais qui promeut les aliments fonctionnels. Les produits bénéficiant d'allégations d'aliments à usage de santé spécifié (FOSHU), tels que les boissons probiotiques de Yakult, bénéficient d'une tarification premium et atteignent des taux de rachat supérieurs à 70%, rendant le segment résistant à la concurrence des marques distributeurs.

Le fromage, catégorisé en types naturel et fondu, connaît des tendances contrastées. Le fromage naturel a connu une croissance rapide en 2024, portée par une demande accrue des chefs et la popularité croissante des producteurs artisanaux dans des régions telles que Hokkaido et Nagano. En revanche, le fromage fondu a stagné, car il reste principalement associé aux boîtes à lunch des enfants plutôt qu'à des occasions de consommation adulte plus larges [3].

Par Canal de Distribution : La Suprématie du Hors Commerce Dissimule l'Élan du Circuit Hors Domicile

Les canaux hors commerce représentaient 70,21% de la part de marché en 2025, portés par les supermarchés, les hypermarchés et les épiceries de proximité, qui disposent généralement de rayons réfrigérés pour les produits laitiers d'une longueur moyenne de 12 mètres linéaires. Cependant, les canaux hors domicile se développent à un taux de croissance annuel composé (TCAC) de 5,22%, soutenus par la reprise du tourisme et la demande accrue de formats en portions contrôlées dans les cafétérias d'entreprise. Au sein du hors commerce, les épiceries de proximité représentent le format de vente au détail à la croissance la plus rapide. FamilyMart et Lawson, exploitant un total combiné de 32 000 points de vente au Japon, proposent en moyenne 45 unités de gestion des stocks (SKU) de produits laitiers, avec une rotation des stocks tous les trois jours, les positionnant comme des plateformes clés pour les lancements de nouveaux produits.

Bien que les supermarchés et les hypermarchés dominent en volume, leur croissance est plus lente, contrainte par la diminution de la taille des ménages japonais et un glissement vers des courses plus petites et plus fréquentes qui favorisent les épiceries de proximité. Les détaillants spécialisés, tels que les magasins d'alimentation biologique et les chaînes axées sur la santé, gagnent du terrain dans les segments premium. Par exemple, Natural House, un détaillant biologique basé à Tokyo, a enregistré de bonnes performances dans sa catégorie laitière en 2024, portées par la demande de lait de vaches nourries à l'herbe et de fromage artisanal, dont les prix sont de 40 à 60 pour cent plus élevés que les alternatives conventionnelles.

Analyse Géographique

Le marché laitier japonais opère au sein d'une seule géographie nationale, mais les habitudes de consommation régionales et les concentrations de production créent des dynamiques stratégiques distinctes. Hokkaido représente 55 pour cent de la production nationale de lait cru, bénéficiant de son climat plus frais et de ses vastes pâturages. Cependant, les exploitations laitières de la préfecture font face à des défis tels que les pénuries de main-d'œuvre et le vieillissement de la main-d'œuvre. L'âge moyen d'un éleveur laitier à Hokkaido est de 62 ans, et les fermetures d'exploitations augmentent à mesure que les jeunes générations optent pour l'emploi urbain.

Tokyo et la région du Kanto représentent 38 pour cent de la consommation laitière, portées par les 38 millions d'habitants de la zone métropolitaine. La préférence pour les formats pratiques est évidente, avec des yaourts à boire et des bouteilles de lait individuelles atteignant une vitesse de vente 42 pour cent plus élevée dans les épiceries de proximité de Tokyo par rapport aux préfectures rurales. Cela reflète le mode de vie urbain effréné. Le Kansai, centré sur Osaka et Kyoto, représente 22 pour cent de la consommation. Cette région démontre une demande plus forte pour les fromages premium et les yaourts artisanaux, influencée par son patrimoine culinaire et la présence de restaurants haut de gamme qui intègrent les produits laitiers domestiques dans les menus kaiseki.

Kyushu et Okinawa, situées loin de la base de production de Hokkaido, ont historiquement eu un accès limité aux produits laitiers frais en raison des coûts élevés de la logistique de la chaîne du froid. Cependant, l'emballage aseptique transforme la distribution dans ces régions. La gamme de lait aseptique de Yotsuba Milk Products a atteint 4 200 magasins à Kyushu et Okinawa en 2025, marquant une augmentation de 180 pour cent par rapport à 2023 en éliminant le besoin de camionnage réfrigéré sur la distance de 1 500 kilomètres depuis Hokkaido. Pendant ce temps, le Tohoku, comprenant les préfectures du nord-est, émerge comme un pôle de production secondaire. Les préfectures d'Iwate et de Miyagi accueillent collectivement 1 800 exploitations laitières, approvisionnant les transformateurs régionaux et réduisant la dépendance à Hokkaido tout en raccourcissant les chaînes d'approvisionnement pour les expéditions à destination de Tokyo.

Paysage Concurrentiel

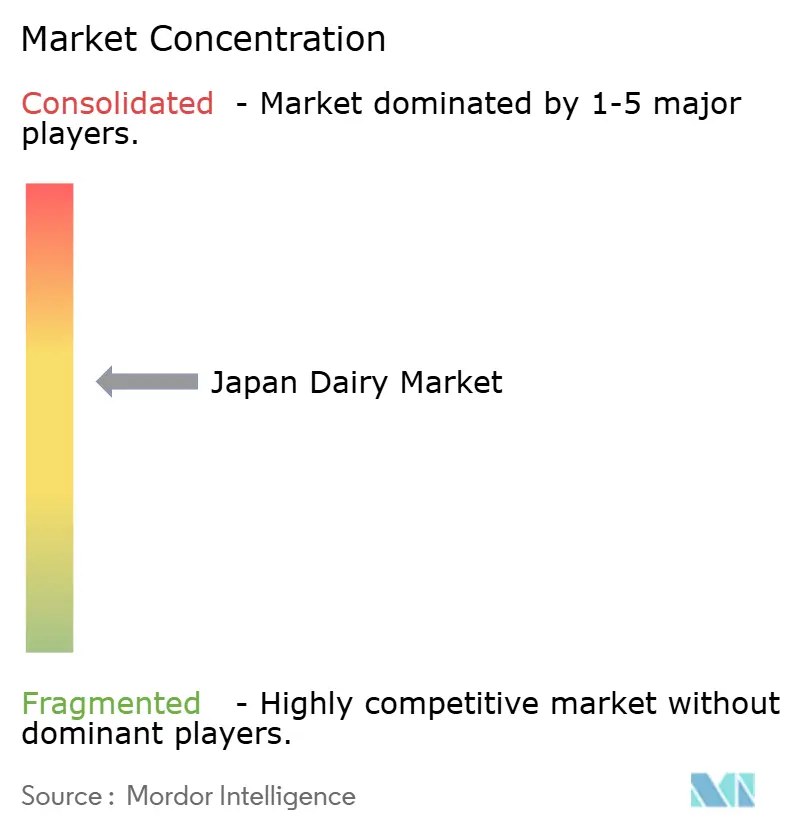

Le marché laitier japonais présente une consolidation modérée. Les acteurs majeurs tels que Meiji, Megmilk Snow Brand, Morinaga et Yakult détiennent des parts de marché significatives, tandis que le reste du marché est fragmenté entre des coopératives régionales, des producteurs artisanaux et des entrants internationaux. Cette fragmentation offre des opportunités de différenciation de niche. Les entreprises établies adoptent des stratégies doubles pour rester compétitives. Par exemple, le lancement prévu par Meiji en 2025 de lait sans lactose et de produits hybrides à base de plantes reflète une approche défensive pour faire face aux menaces de substitution. Dans le même temps, son acquisition d'une participation de 30 pour cent dans un fabricant artisanal de fromage à Hokkaido met en évidence une stratégie offensive pour exploiter la croissance du segment premium.

La technologie devient un facteur concurrentiel important. L'investissement de Morinaga dans la fermentation de précision, tel que divulgué dans son rapport annuel 2024, vise à produire des protéines laitières sans recourir aux vaches. Cette approche répond aux contraintes potentielles d'approvisionnement en lait cru et pourrait offrir des avantages en termes de coûts si elle est mise à l'échelle efficacement. Les entrants internationaux utilisent leurs capacités mondiales de recherche et développement pour introduire des formats innovants auprès des consommateurs japonais. Par exemple, le lait d'avoine Alpro de Danone, lancé au Japon en 2024, a été distribué dans 5 000 magasins en six mois. Le produit a été positionné comme une alternative au lait de qualité barista pour les cafés, un segment de marché non ciblé auparavant par les marques domestiques de lait de soja.

Fonterra, la coopérative laitière néo-zélandaise, approvisionne les transformateurs japonais en poudre de lait de vaches nourries à l'herbe, permettant l'étiquetage « Produit de Nouvelle-Zélande ». Cette allégation de provenance commande une prime de 22 pour cent dans les segments japonais du fromage et du beurre d'importation. De plus, le paysage concurrentiel est influencé par la conformité réglementaire. Le cadre des aliments avec allégations de santé du Japon, supervisé par l'Agence des Affaires des Consommateurs, exige des essais cliniques pour étayer les allégations d'efficacité probiotique. Cela crée une barrière à l'entrée qui bénéficie aux acteurs établis comme Yakult, qui a mené plus de 100 études évaluées par des pairs sur sa souche de Lactobacillus casei Shirota.

Leaders de l'Industrie Laitière au Japon

Meiji Co. Ltd.

Megmilk Snow Brand Co. Ltd.

Morinaga Milk Industry Co. Ltd.

Yakult Honsha Co. Ltd.

Yotsuba Milk Products Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Meiji a lancé des produits à base de yaourt visant à réguler la glycémie. Les offres comprennent le « Yaourt Meiji contre l'Hémoglobine A1c » et sa version à boire, le « Yaourt à Boire Meiji contre l'Hémoglobine A1c », qui seront distribués à l'échelle nationale.

- Mars 2025 : Meiji Co., Ltd. a lancé

Meiji W no Skincare Yogurt

, un yaourt fonctionnel conçu pour aider les consommateurs à gérer l'exposition aux UV et la sécheresse cutanée de manière interne. Le produit est catégorisé comme aliment avec allégations fonctionnelles. - Mars 2024 : La ferme Betsukai Wellness Farm du groupe Kaneka, connue pour ses pratiques d'élevage laitier biologique circulaire, a lancé Pur Natur™, un lait biologique produit exclusivement à partir de son propre lait cru biologique. Le produit offre la saveur riche du lait provenant de vaches élevées sur les terres fertiles de la ferme.

Périmètre du Rapport sur le Marché Laitier au Japon

Le marché laitier au Japon implique la production, la transformation et la distribution du lait et des produits laitiers, notamment le lait liquide, le yaourt, le fromage, le beurre, la crème et la crème glacée. Ces produits sont vendus par le biais de canaux de vente au détail, de restauration et industriels à travers le pays. Le marché est segmenté par type de produit en beurre, fromage, crème, desserts laitiers, lait, yaourt et boissons au lait fermenté. Le segment fromage est en outre catégorisé en fromage naturel, qui comprend des variétés telles que le Cheddar, le Cottage, la Ricotta, le Parmesan et autres, et le fromage fondu. Le segment crème comprend la crème fraîche, la crème de cuisine, la crème fouettée et d'autres variantes. Les desserts laitiers comprennent la crème glacée, les cheesecakes, les desserts glacés et d'autres produits. La catégorie lait comprend le lait concentré, le lait aromatisé, le lait frais, le lait à ultra-haute température (UHT) et le lait en poudre. Le yaourt est divisé en formats à boire et à la cuillère. Les canaux de distribution sont segmentés en circuit hors domicile et hors commerce, le segment hors commerce comprenant les épiceries de proximité, les détaillants spécialisés, les supermarchés et hypermarchés, la vente au détail en ligne et d'autres points de vente. La taille du marché a été calculée en termes de valeur en USD et de volume en litres pour tous les segments susmentionnés.

| Beurre | ||

| Fromage | Fromage Naturel | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Autres | ||

| Fromage Fondu | ||

| Crème | Crème Fraîche | |

| Crème de Cuisine | ||

| Crème Fouettée | ||

| Autres | ||

| Desserts Laitiers | Crème Glacée | |

| Cheesecakes | ||

| Desserts Glacés | ||

| Autres | ||

| Lait | Lait Concentré | |

| Lait Aromatisé | ||

| Lait Frais | ||

| Lait UHT | ||

| Lait en Poudre | ||

| Yaourt | À Boire | |

| À la Cuillère | ||

| Boissons au Lait Fermenté | ||

| Circuit Hors Domicile | |

| Hors Commerce | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente au Détail en Ligne | |

| Autres |

| Par Type de Produit | Beurre | ||

| Fromage | Fromage Naturel | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesan | |||

| Autres | |||

| Fromage Fondu | |||

| Crème | Crème Fraîche | ||

| Crème de Cuisine | |||

| Crème Fouettée | |||

| Autres | |||

| Desserts Laitiers | Crème Glacée | ||

| Cheesecakes | |||

| Desserts Glacés | |||

| Autres | |||

| Lait | Lait Concentré | ||

| Lait Aromatisé | |||

| Lait Frais | |||

| Lait UHT | |||

| Lait en Poudre | |||

| Yaourt | À Boire | ||

| À la Cuillère | |||

| Boissons au Lait Fermenté | |||

| Par Canal de Distribution | Circuit Hors Domicile | ||

| Hors Commerce | Épiceries de Proximité | ||

| Détaillants Spécialisés | |||

| Supermarchés et Hypermarchés | |||

| Vente au Détail en Ligne | |||

| Autres | |||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et séché.

- Desserts Glacés - Un dessert laitier glacé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre cru un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Double | La crème double contient 48% de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Celle-ci a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, les tartes et les entremets, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (Lait à Ultra-Haute Température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Circuit Hors Domicile | Il désigne les restaurants, les restaurations rapides et les bars. |

| Hors Commerce | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement