Taille et Part du Marché de la Crème Glacée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

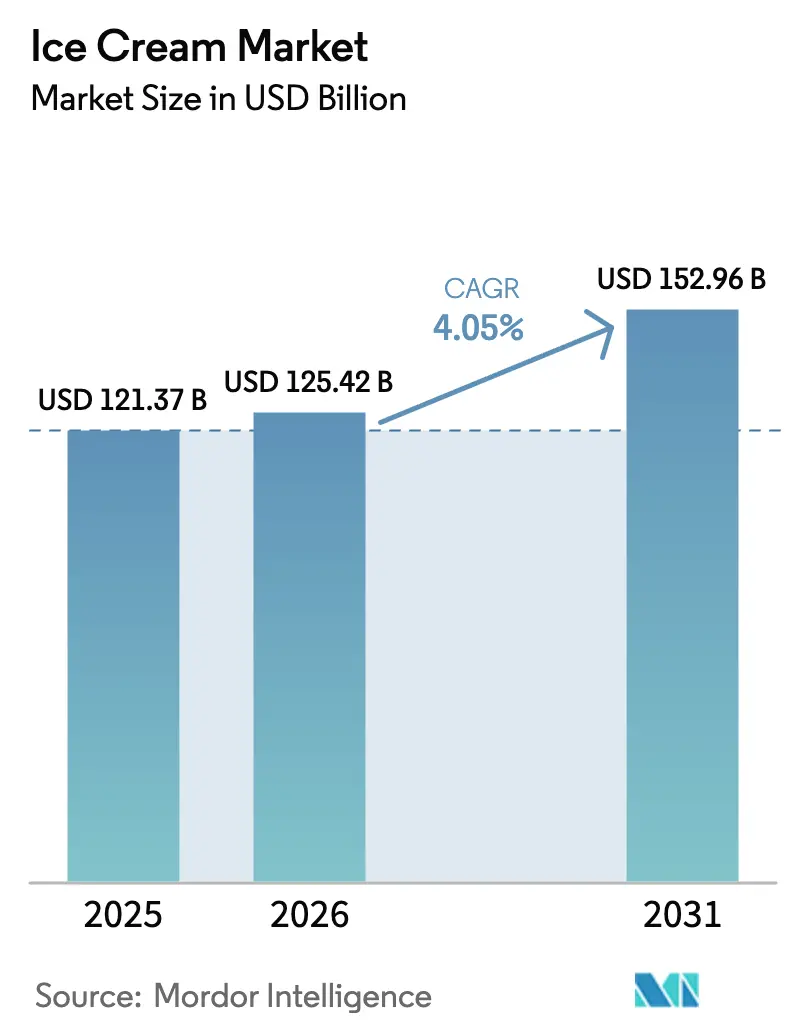

| Taille du Marché (2026) | 125.42 Milliards de dollars |

| Taille du Marché (2031) | 152.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Crème Glacée par Mordor Intelligence

Le Marché de la Crème Glacée devrait croître de 121,37 milliards USD en 2025 à 125,42 milliards USD en 2026 et devrait atteindre 152,96 milliards USD d'ici 2031 à un CAGR de 4,05% sur la période 2026-2031. Les variantes standard continuent de représenter la majorité du volume des ventes ; cependant, les produits premium, artisanaux et fonctionnels gagnent de l'espace en rayon et augmentent les prix unitaires moyens. La croissance du marché de la crème glacée est également portée par une innovation rapide en matière de saveurs, le développement de produits à base végétale et l'expansion des plateformes de commerce rapide qui raccourcissent les délais de livraison et favorisent les achats impulsifs. Les reformulations axées sur la santé, telles que les recettes compatibles avec les GLP-1 (Peptides-1 de type Glucagon) et riches en protéines, font évoluer les portefeuilles de produits vers des offres premium, malgré des coûts d'ingrédients plus élevés. Les marques qui respectent les normes d'étiquetage propre et fournissent des justificatifs de durabilité vérifiables obtiennent le soutien des distributeurs et fidélisent les consommateurs. Si l'Amérique du Nord reste le plus grand marché régional, l'Asie-Pacifique est la région à la croissance la plus rapide, soutenue par la hausse des revenus disponibles et la modernisation des circuits de distribution organisés.

Principaux Enseignements du Rapport

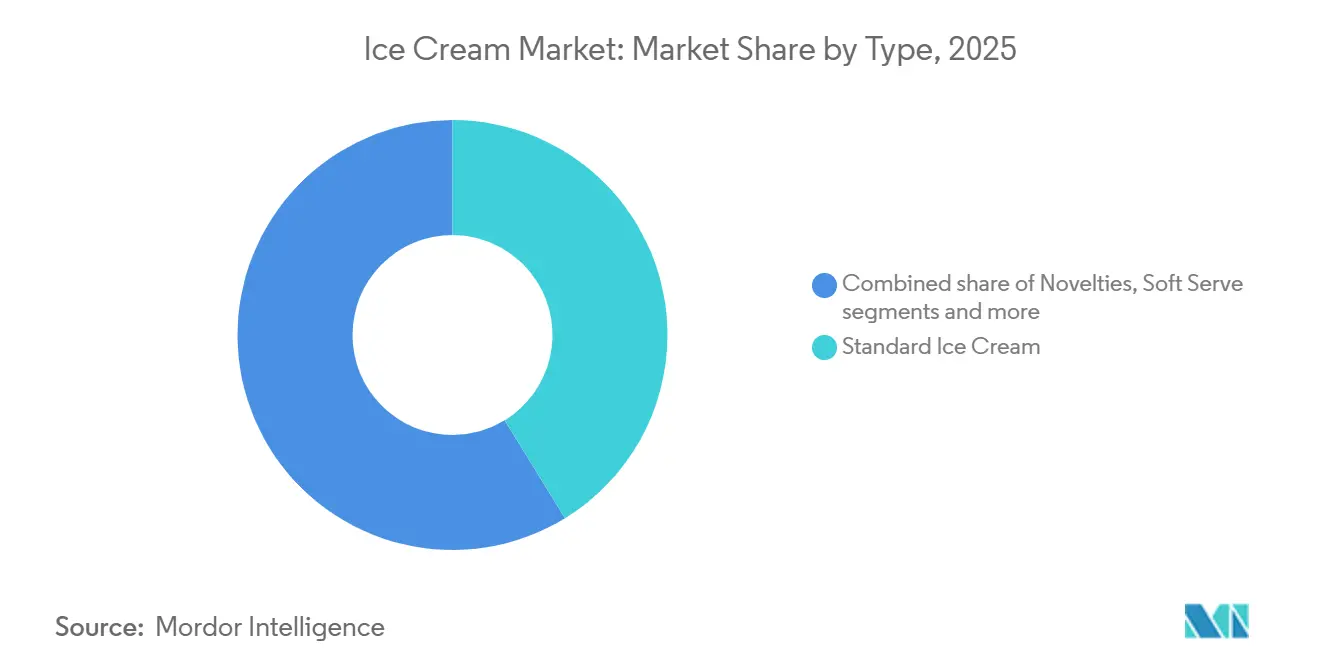

- Par type, les formats standard représentaient 41,23% de la valeur 2025, tandis que les produits spéciaux et artisanaux devraient afficher un CAGR de 4,55% jusqu'en 2031.

- Par catégorie, le segment laitier représentait 81,23% du chiffre d'affaires en 2025, tandis que le segment non laitier devrait croître à un CAGR de 5,43% jusqu'en 2031.

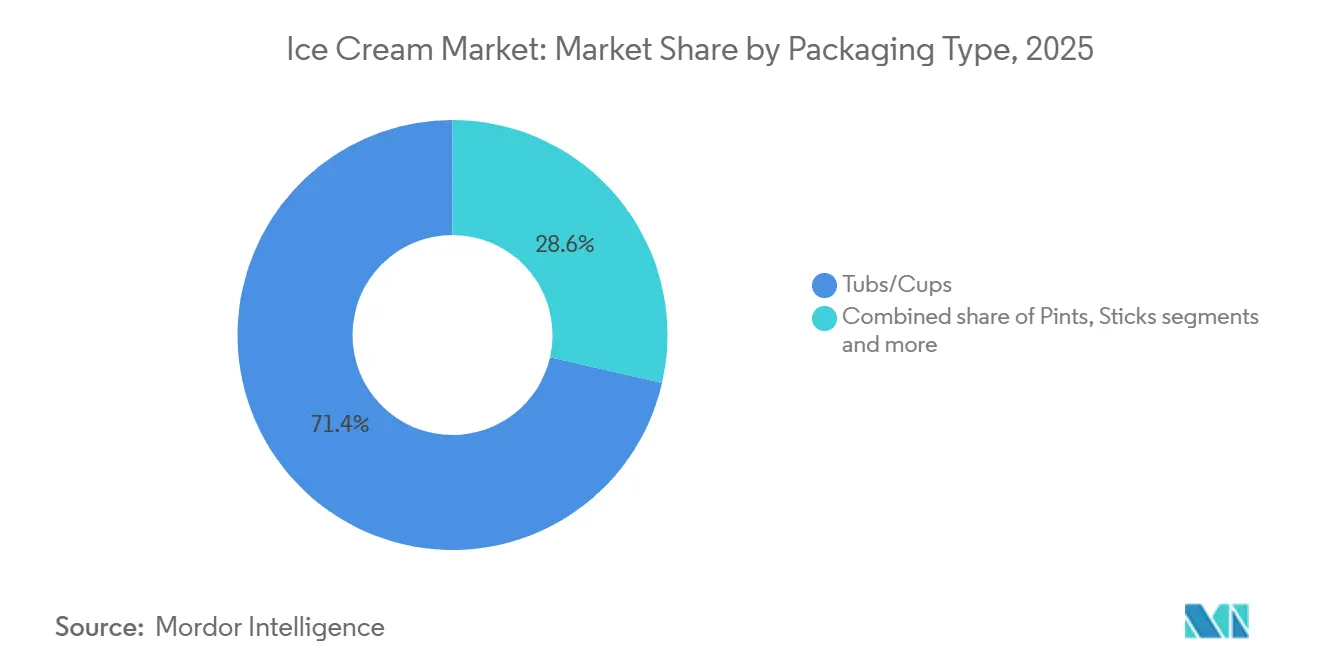

- Par emballage, les bacs et coupes représentaient 72,13% de la valeur 2025, tandis que les pintes devraient se développer à un CAGR de 4,98% jusqu'en 2031.

- Par canal de distribution, le commerce hors établissement maintenait une part de 78,71% en 2025 ; cependant, les établissements de commerce en établissement devraient croître à un CAGR de 5,66% sur le même horizon.

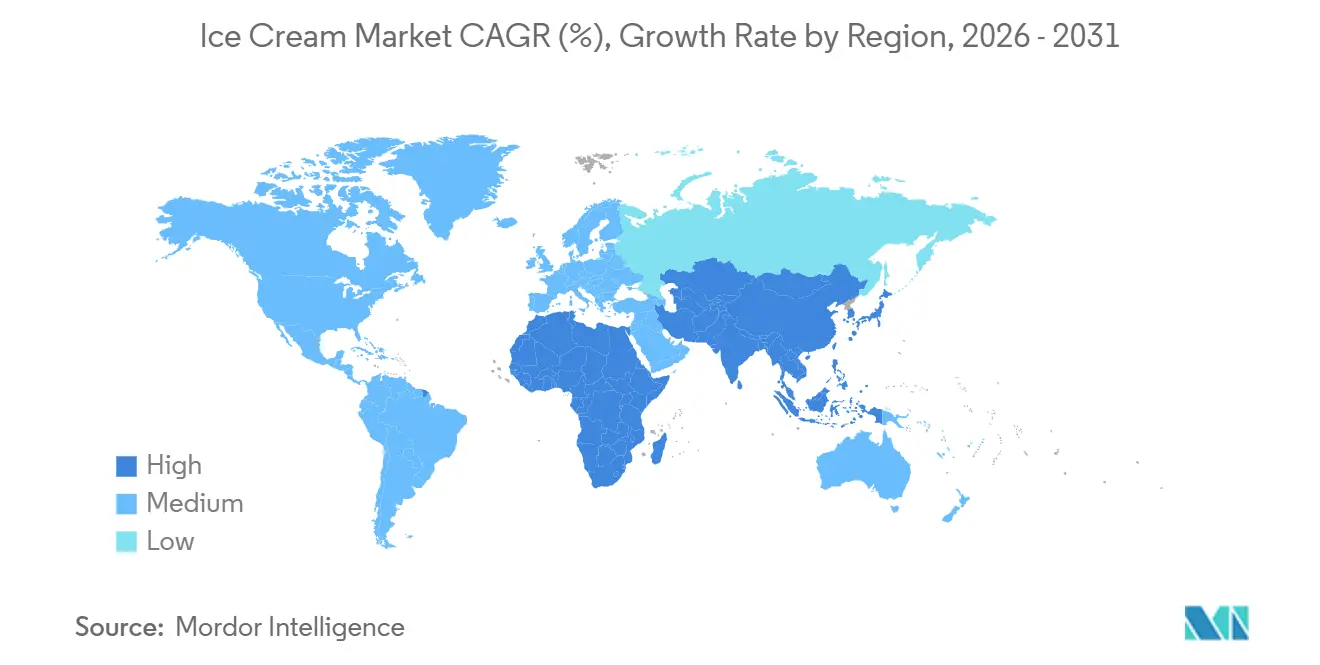

- Par géographie, l'Amérique du Nord détenait la plus grande part de revenus, à 30,87%, en 2025. La région Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 6,15% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Crème Glacée

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de crèmes glacées axées sur la santé | +1.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préférence pour les ingrédients naturels et à étiquetage propre | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Innovation dans les produits et expérimentation des saveurs | +0.9% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de produits de crème glacée premium, haut de gamme et artisanaux | +1.1% | Amérique du Nord, Europe, segments aisés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tendances à la personnalisation et à la consommation expérientielle | +0.7% | Amérique du Nord, Europe, marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent sur la durabilité et l'approvisionnement éthique | +0.6% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de crèmes glacées axées sur la santé

La reformulation fonctionnelle remodèle les portefeuilles de produits, les marques cherchant à attirer les consommateurs soucieux de leur santé sans compromettre le plaisir. En 2025, Two Spoons et Oppo Pro ont lancé des crèmes glacées compatibles avec les GLP-1 (Peptides-1 de type Glucagon) contenant 30 à 40 grammes de protéines par pinte, ciblant les consommateurs sous médicaments de gestion du poids qui recherchent des desserts rassasiants avec un impact minimal sur la glycémie. En 2024, Smearcase a lancé une formulation à base de fromage cottage apportant 20 grammes de protéines par portion tout en maintenant une texture crémeuse, s'alignant sur la tendance riche en protéines qui influence les catégories des yaourts et des en-cas. Les variantes à faible teneur en sucre utilisant l'allulose, un sucre rare à impact glycémique minimal, gagnent du terrain, notamment en Amérique du Nord et en Europe, où la prévalence du diabète et les taux d'obésité restent élevés. Cette tendance comprime les marges des formulations standard et contraint les acteurs établis à investir dans la recherche et le développement d'ingrédients ainsi que dans la validation clinique pour étayer les allégations de santé. La demande croissante pour ces produits reflète une évolution plus large des préférences des consommateurs, axée sur les bénéfices santé et la valeur nutritionnelle, les marques s'efforçant de répondre aux besoins d'une population de plus en plus consciente de l'impact de l'alimentation sur le bien-être général.

Préférence pour les ingrédients naturels et à étiquetage propre

L'examen minutieux des listes d'ingrédients par les consommateurs s'est intensifié, incitant les marques à remplacer les colorants, arômes et conservateurs artificiels par des alternatives reconnaissables et peu transformées. Les restrictions proposées par l'Autorité Européenne de Sécurité des Aliments sur le dioxyde de titane, un agent blanchissant utilisé dans certaines formulations de crème glacée, ont conduit à des reformulations sur plusieurs unités de gestion des stocks (UGS) en 2024. Bien que cette évolution ait augmenté les coûts des ingrédients, elle s'est alignée sur les préférences des consommateurs pour les additifs naturels. Les alternatives naturelles, telles que le jus de betterave pour la couleur, l'extrait de vanille pour l'arôme et la gomme de guar pour la stabilisation, coûtent souvent 20% à 30% de plus que les options synthétiques et peuvent affecter la stabilité en rayon, posant des défis de formulation aux fabricants. Le positionnement à étiquetage propre est devenu un avantage concurrentiel, les marques qui divulguent de manière transparente l'origine et les méthodes de traitement des ingrédients pratiquant des prix premium et favorisant la confiance des consommateurs. Cette tendance est particulièrement significative chez les consommateurs de la génération Y et de la génération Z, qui privilégient la transparence et sont prêts à payer un supplément pour des produits qui reflètent leurs valeurs. Les cadres réglementaires, notamment les exigences d'étiquetage de la Food and Drug Administration et le Règlement de l'Union Européenne n° 1169/2011, imposent une divulgation détaillée des ingrédients, augmentant les coûts de conformité mais garantissant la responsabilité dans l'ensemble de la catégorie [1]Source : Commission Européenne, "Informations alimentaires destinées aux consommateurs - législation," food.ec.europa.eu.

Innovation dans les produits et expérimentation des saveurs

Les saveurs exotiques et de fusion passent des salons de dégustation de niche à la grande distribution, portées par la demande de nouveauté des jeunes consommateurs et l'attrait des réseaux sociaux. Des saveurs telles que le matcha, l'ube, le pandan et les variantes inspirées du baklava ont gagné en popularité en 2025, notamment dans les marchés urbains d'Asie-Pacifique et d'Amérique du Nord, les marques cherchant à se diversifier au-delà des options traditionnelles comme la vanille et le chocolat. Les associations inspirées des desserts, notamment le tiramisu, le churro et le s'mores, combinent des profils de saveurs familiers avec une complexité texturale accrue grâce à des inclusions et des tourbillons. Une enquête auprès des consommateurs a révélé que 75% des répondants considèrent l'essai de saveurs uniques comme une expérience agréable, tandis que 68% expriment une préférence pour les douceurs nostalgiques. Cela crée un double défi pour les équipes d'innovation : équilibrer la nouveauté et le réconfort. Les collaborations entre marques soutiennent davantage cette tendance : par exemple, Ben & Jerry's s'est associé au musicien Noah Kahan en 2025 pour lancer une saveur en édition limitée, et Ore-Ida a collaboré avec goodpop pour développer des friandises glacées inspirées de la pomme de terre, brouillant les frontières traditionnelles des catégories et générant des retombées médiatiques. Bien que ce cycle d'expérimentation raccourcisse la durée de vie des produits et augmente les coûts de prolifération des UGS, il maintient également l'engagement des consommateurs et encourage les taux d'essai.

Demande croissante de produits de crème glacée premium, haut de gamme et artisanaux

La premiumisation ne se limite plus aux boutiques spécialisées, les grandes surfaces allouant davantage d'espace en rayon aux marques artisanales qui commandent des primes de prix de 30% à 50% par rapport aux produits standard. La part des nouveautés glacées sur le marché nord-américain est passée de 45% en 2018 à un niveau projeté de 53% d'ici 2025. Les ventes en valeur dans ce segment devraient croître de 10% entre 2024 et 2028, dépassant la croissance en volume et indiquant la volonté des consommateurs de payer pour l'innovation et la qualité. Les producteurs en petites séries, tels que Van Leeuwen et Jeni's Splendid Ice Creams, ont étendu leur distribution aux chaînes d'épiceries nationales, capitalisant sur la notoriété de marque portée par Instagram et les collaborations en édition limitée. Par exemple, Häagen-Dazs s'est associé à la série télévisée « Emily in Paris » en 2024 pour lancer des saveurs co-brandées, qui se sont épuisées en quelques semaines. Cette tendance crée un marché bifurqué : les acteurs axés sur la valeur se concurrencent sur le prix et le volume, tandis que les marques premium mettent l'accent sur la narration, la provenance des ingrédients et la différenciation sensorielle. Par conséquent, le segment intermédiaire subit une compression des marges et les marques non différenciées rencontrent des barrières à l'entrée plus élevées.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépendance à la chaîne du froid et limitations de stockage | -0.9% | Mondial, particulièrement aigu en Asie du Sud, en Afrique et en Amérique Latine | Court terme (≤ 2 ans) |

| Forte sensibilité aux fluctuations de température | -0.5% | Mondial, avec un impact plus important dans les régions à infrastructure électrique peu fiable | Court terme (≤ 2 ans) |

| Durée de conservation courte par rapport aux desserts à température ambiante | -0.4% | Mondial, particulièrement difficile dans les marchés ruraux et éloignés | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire sur les additifs et l'étiquetage | -0.6% | Amérique du Nord, Europe, certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance à la chaîne du froid et limitations de stockage

Les limitations d'infrastructure dans les marchés émergents restreignent la portée de la distribution et augmentent les coûts logistiques, créant une barrière structurelle à la croissance des volumes. La crème glacée nécessite des températures de stockage constantes entre -18°C et -23°C tout au long de la chaîne d'approvisionnement, car même de brèves hausses de température au-dessus de -12°C peuvent entraîner la formation de cristaux de glace, impactant négativement la texture et la satisfaction des consommateurs. En Inde, où le marché organisé de la crème glacée croît à des taux à deux chiffres, l'insuffisance des infrastructures de chaîne du froid dans les villes de deuxième et troisième rang entrave la pénétration des marques. Les plateformes de commerce rapide, qui permettent la livraison en 60 minutes en consolidant la demande, répondent partiellement à ce problème mais sont limitées aux zones urbaines. La livraison du dernier kilomètre reste le segment le plus coûteux, représentant jusqu'à 40% des coûts logistiques totaux dans les marchés à réseaux de distribution fragmentés. Les fabricants adoptent de plus en plus des capteurs de température connectés à l'Internet des Objets (IoT) et des congélateurs intelligents pour assurer une surveillance de conformité en temps réel. Cependant, les taux d'adoption restent faibles chez les détaillants indépendants en raison d'un capital limité pour les mises à niveau des équipements. De plus, les coûts énergétiques aggravent encore le défi, car le maintien de températures inférieures à zéro dans les climats tropicaux peut doubler les dépenses de réfrigération par rapport aux régions tempérées. Cela réduit considérablement la rentabilité des fabricants régionaux.

Forte sensibilité aux fluctuations de température

Même de légères déviations par rapport aux conditions de stockage optimales peuvent provoquer une dégradation irréversible de la qualité, posant des risques opérationnels tout au long de la chaîne d'approvisionnement. Par exemple, une crème glacée stockée au-dessus de -12°C pendant seulement 30 minutes subit une croissance de cristaux de glace, entraînant une texture granuleuse qui réduit la satisfaction des consommateurs, pouvant conduire à des retours de produits et à des dommages à la réputation de la marque. Les coupures de courant dans les régions à infrastructure électrique peu fiable — courantes en Afrique subsaharienne, dans certaines parties de l'Asie du Sud et en Amérique Latine rurale — obligent souvent les détaillants à jeter leurs stocks, augmentant les taux de démarque et réduisant les marges bénéficiaires. Les retards de transport causés par des vagues de chaleur ou des pannes d'équipement peuvent compromettre des expéditions entières, notamment sur les longues distances où les camions réfrigérés doivent maintenir des températures précises pendant 12 à 48 heures. Pour relever ces défis, les fabricants investissent dans des matériaux à changement de phase et des isolations avancées pour améliorer la stabilité thermique ; cependant, ces solutions augmentent les coûts d'emballage de 10 à 15%. De plus, le changement climatique intensifie ces problèmes, car la hausse des températures ambiantes accroît les besoins en refroidissement, augmente la consommation d'énergie et met à rude épreuve les infrastructures de chaîne du froid vieillissantes dans les marchés développés et émergents, créant un défi structurel persistant pour la croissance des volumes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Formats Spéciaux Gagnent des Parts Malgré la Domination du Standard

En 2025, la crème glacée standard détenait une part significative de 41,23% du marché mondial de la crème glacée, soulignant sa position de format le plus largement consommé et commercialement stable. Cette domination est attribuée à son acceptation généralisée dans diverses tranches d'âge, portée par des saveurs familières telles que la vanille, le chocolat, la fraise et les variantes régionales traditionnelles qui maintiennent constamment des niveaux de consommation élevés. La crème glacée standard bénéficie de l'évolutivité de la production de masse et de la stabilité de la formulation, permettant aux fabricants de produire de grands volumes tout en garantissant un goût, une texture et une durée de conservation cohérents sur différents marchés. Sa forte présence dans les canaux de commerce en établissement (ventes via les restaurants, cafés et établissements similaires) et de commerce hors établissement (ventes via les points de vente au détail) renforce la visibilité et l'accessibilité, favorisant les achats répétés et la consommation habituelle.

Les formats de crème glacée spéciale et artisanale devraient croître à un taux de croissance annuel composé (CAGR) de 4,55% jusqu'en 2031, reflétant une évolution progressive des préférences des consommateurs vers des produits premium, expérientiels et uniques. Cette croissance est soutenue par une demande croissante de production artisanale, de formulations en petites séries et de profils de saveurs innovants, notamment des desserts ethniques, des inclusions gastronomiques et des offres saisonnières ou en édition limitée. Les consommateurs privilégient de plus en plus l'authenticité, la transparence des ingrédients et l'attrait sensoriel, positionnant les crèmes glacées artisanales comme des friandises indulgentes plutôt que des desserts de grande consommation. La croissance du segment est encore renforcée par la prolifération des salons de dégustation boutiques, des points de vente de desserts spécialisés et des espaces de vente au détail premium, permettant aux marques d'atteindre des marges bénéficiaires plus élevées tout en renforçant la différenciation de marque et la narration.

Par Catégorie : Le Végétal Gagne des Parts Malgré les Écarts de Goût

Les formats de crème glacée à base laitière représentaient 81,23% du marché mondial de la crème glacée en 2025, soulignant leur domination continue et leur rôle essentiel au sein de la catégorie. Ces produits restent profondément ancrés dans les préférences des consommateurs en raison de leur texture riche, de leur onctuosité supérieure et de leur attrait sensoriel familier. Bien que les alternatives à base végétale visent à reproduire ces attributs, elles n'ont pas encore atteint le même niveau d'acceptation généralisée. La large disponibilité des produits à base laitière dans les segments standard, nouveauté, crème molle et premium renforce encore leur leadership sur le marché. Cette variété permet aux fabricants de répondre à un large éventail d'occasions de consommation, des desserts familiaux quotidiens aux indulgences spontanées.

Les alternatives de crème glacée non laitières devraient croître à un taux de croissance annuel composé (CAGR) de 5,43% jusqu'en 2031, reflétant une évolution constante vers des modes de consommation à base végétale et sans produits laitiers dans la catégorie des desserts glacés. Cette croissance est principalement portée par une sensibilisation croissante des consommateurs à l'intolérance au lactose, aux allergies au lait et aux sensibilités digestives, ainsi qu'un intérêt croissant pour les régimes végétaliens et flexitariens. Les avancées dans les technologies de formulation à base végétale, utilisant des bases telles que l'amande, l'avoine, la noix de coco, le soja et le pois, ont considérablement amélioré le goût, la texture et l'onctuosité. Ces développements ont réduit l'écart sensoriel avec la crème glacée laitière traditionnelle, renforçant l'attrait grand public des options non laitières auprès d'un public plus large.

Par Type d'Emballage : Les Pintes Progressent à Mesure que les Ménages Rétrécissent

Les bacs et coupes représentaient collectivement une part significative de 72,13% du marché mondial de la crème glacée en 2025, soulignant leur position de formats d'emballage primaires et les plus polyvalents dans les circuits de vente au détail et de restauration. Cette domination est attribuée à leur adéquation pour la consommation à domicile, en famille et en portions individuelles contrôlées, répondant à un large éventail de besoins des consommateurs. Les bacs sont particulièrement préférés pour les achats multi-portions et axés sur la valeur, tandis que les coupes répondent efficacement à l'indulgence individuelle, à la consommation en déplacement et aux portions contrôlées, maintenant ainsi leur leadership en volume. Leur adaptabilité à diverses occasions de consommation renforce encore leur importance sur le marché.

Les formats d'emballage en pinte devraient croître à un CAGR de 4,98% jusqu'en 2031, reflétant leur pertinence croissante en tant qu'option d'emballage premium, à portion contrôlée et axée sur l'indulgence sur le marché mondial de la crème glacée. Cette croissance est étroitement liée aux tendances de premiumisation, les marques exploitant ce format pour mettre en valeur des ingrédients de haute qualité, des textures denses et des profils de saveurs innovants. Les pintes sont particulièrement populaires pour les occasions d'indulgence individuelle ou partagée, séduisant les consommateurs qui recherchent la commodité et une expérience orientée vers le plaisir sans s'engager dans des formats familiaux plus grands. De plus, la capacité du format à répondre aux préférences évolutives des consommateurs pour des offres de crème glacée premium, artisanales et innovantes renforce son potentiel de croissance, en faisant un moteur clé dans le segment premium du marché.

Par Canal de Distribution : Les Marges du Commerce en Établissement Attirent les Investissements

Les canaux hors établissement représentaient une part dominante de 78,71% des ventes mondiales de crème glacée en 2025, soulignant leur rôle essentiel en tant que principal circuit de mise sur le marché pour la consommation de crème glacée dans le monde. Cette domination est largement portée par la forte pénétration des supermarchés, hypermarchés, épiceries de proximité et, de plus en plus, des plateformes de vente en ligne, qui offrent aux consommateurs une plus grande accessibilité, variété et flexibilité d'achat par rapport aux formats de commerce en établissement. Les canaux hors établissement sont particulièrement bien adaptés à la consommation à domicile et multi-portions, s'alignant étroitement sur la popularité des bacs, coupes et formats en pinte qui soutiennent les occasions d'utilisation familiale et répétée. De plus, l'adaptabilité des canaux hors établissement aux demandes évolutives des consommateurs, leur capacité à proposer des prix compétitifs et la commodité des achats en gros renforcent encore leur position de premier choix pour la distribution de crème glacée à l'échelle mondiale.

Les établissements de commerce en établissement devraient croître à un CAGR de 5,66% jusqu'en 2031, reflétant une reprise régulière et une croissance structurelle de la consommation de crème glacée hors domicile dans les formats de restauration. Cette croissance est portée par la popularité croissante des salons de dégustation de crème glacée, des cafés, des restaurants à service rapide (RSR), des chaînes de restauration décontractée et des points de vente axés sur les desserts. Dans ces contextes, la crème glacée est positionnée comme un produit expérientiel et premium plutôt que comme une marchandise. Les canaux de commerce en établissement permettent aux marques de proposer des formats fraîchement servis, personnalisables et visuellement attrayants tels que la crème glacée molle, les boules, les sundaes et les desserts spéciaux, renforçant l'engagement des consommateurs et soutenant des prix plus élevés. Par exemple, selon le Département de l'Agriculture des États-Unis (USDA), les ventes alimentaires dans les établissements de restauration aux États-Unis ont atteint 1,52 billion USD en 2024, soulignant la base de consommation significative et le potentiel de trafic disponibles pour les fabricants de crème glacée via les partenariats de commerce en établissement [2]Source : Département de l'Agriculture des États-Unis (USDA), "Secteur de la Restauration", ers.usda.gov. À mesure que les opérateurs de restauration continuent d'élargir leurs menus de desserts avec des saveurs saisonnières, des garnitures premium et des offres de crème glacée à durée limitée, la crème glacée est de plus en plus reconnue comme un article complémentaire à haute marge.

Analyse Géographique

L'Amérique du Nord devrait maintenir une position dominante sur le marché mondial de la crème glacée, représentant 30,87% du chiffre d'affaires en 2025. Cette domination est portée par des habitudes de consommation profondément ancrées et des réseaux de distribution bien établis. Selon l'Association Internationale des Aliments Laitiers (IDFA), 73% des consommateurs ont consommé de la crème glacée au moins une fois par semaine en 2024, deux sur trois préférant s'en délecter le soir [3]Source : Association Internationale des Aliments Laitiers (IDFA), "Ventes et Tendances de la Crème Glacée", idfa.org. Cela souligne le rôle de la crème glacée en tant qu'aliment réconfortant de base dans diverses démographies. La consommation fréquente, associée aux innovations en matière de saveurs premium, d'alternatives à base végétale et de formats de nouveautés, soutient une demande solide. Aux États-Unis, la culture des salons de dégustation et les promotions saisonnières renforcent encore le leadership du marché de la région.

La région Asie-Pacifique devrait croître à un taux de croissance annuel composé (CAGR) de 6,15% jusqu'en 2031, ce qui en fait le marché à la croissance la plus rapide. Cette croissance est portée par une urbanisation rapide, des modes de vie changeants et une consommation par habitant croissante dans les marchés émergents tels que la Chine et l'Inde. Les consommateurs urbains dans les villes densément peuplées recherchent des friandises pratiques et indulgentes pour s'adapter à leurs emplois du temps chargés, stimulant la demande de nouveautés et de crèmes glacées molles. L'expansion des établissements de restauration et des plateformes de commerce électronique soutient encore cette croissance. La localisation des saveurs, intégrant des fruits tropicaux et des éléments de fusion, répond aux diverses préférences des consommateurs. De plus, les investissements dans la logistique de la chaîne du froid répondent aux défis d'infrastructure, positionnant la région pour un développement accéléré.

L'Europe continue de connaître une croissance régulière sur le marché de la crème glacée, opérant dans un cadre réglementaire strict qui met l'accent sur la sécurité alimentaire, l'étiquetage propre et les normes de durabilité. Bien que ces réglementations présentent des défis, elles favorisent également le raffinement des offres de produits. Des pays tels que l'Allemagne, l'Italie et les Pays-Bas se concentrent sur les crèmes glacées artisanales et à base laitière, soutenues par la premiumisation et le tourisme saisonnier. L'Amérique du Sud et le Moyen-Orient et l'Afrique font face à des défis en raison d'infrastructures de chaîne du froid sous-développées, qui augmentent les risques de détérioration et limitent la pénétration du commerce hors établissement. Malgré ces obstacles, les tendances de santé croissantes et les importations croissantes dans les centres urbains tels que le Brésil et les Émirats Arabes Unis présentent des opportunités de croissance du marché. Ces régions montrent un potentiel de développement à mesure que les infrastructures s'améliorent et que les préférences des consommateurs évoluent.

Paysage Concurrentiel

Le secteur de la crème glacée présente une consolidation modérée, avec quelques multinationales dominant le marché. Des entreprises telles que Nestlé S.A., General Mills, Inc., Blue Bell Creameries LP, Wells Enterprises Inc. et Lotte Corporation s'appuient sur de vastes réseaux de distribution, une forte notoriété de marque et des économies d'échelle pour sécuriser des parts de marché significatives. Ces grands acteurs maintiennent leur leadership grâce à des portefeuilles de produits diversifiés, englobant les segments standard, nouveauté et premium. La concurrence est portée par des stratégies telles que le marketing agressif, les campagnes saisonnières et les acquisitions de marques régionales. Pendant ce temps, les petits producteurs artisanaux se concentrent sur des offres de niche spécialisées pour se différencier sur le marché.

Des opportunités de croissance significatives existent dans les segments de crème glacée à base végétale et non laitière, où les acteurs établis font face à la concurrence de startups agiles et d'innovateurs axés sur le végétalisme. Ces challengers perturbent le marché laitier traditionnel. Des entreprises comme Nestlé et General Mills ont introduit des produits tels que des pintes à base végétale et des nouveautés à faible teneur en sucre pour répondre à cette tendance. Cependant, des lacunes subsistent dans les options évolutives et abordables, notamment dans la crème molle végétalienne et les mélanges artisanaux conçus pour les consommateurs intolérants au lactose dans les régions à forte croissance comme l'Asie-Pacifique. L'expansion rapide de ce segment offre des points d'entrée pour les nouveaux acteurs, mettant l'accent sur les innovations à étiquetage propre et sans allergènes. Cette évolution des préférences des consommateurs vers une indulgence durable et soucieuse de la santé pousse les grandes entreprises à augmenter leurs investissements en Recherche et Développement.

Les avancées technologiques intensifient la concurrence au sein du secteur de la crème glacée. Les entreprises leaders adoptent le développement de saveurs assisté par l'IA, la surveillance automatisée de la chaîne du froid et la fabrication de précision pour améliorer l'efficacité et la qualité des produits. Par exemple, Wells Enterprises et Mars utilisent la technologie blockchain pour améliorer la traçabilité dans l'approvisionnement éthique. De plus, les outils numériques permettent des expériences de commerce électronique personnalisées et des analyses de données avancées pour la prévision de la demande, offrant à ces entreprises un avantage concurrentiel sur les acteurs locaux fragmentés. Les technologies émergentes, telles que les crèmes glacées personnalisées imprimées en 3D et les alternatives laitières issues de laboratoire, façonnent l'avenir du secteur. Ces innovations incitent les acteurs établis à collaborer avec des startups ou à les acquérir pour maintenir leurs positions sur le marché et répondre aux demandes évolutives des consommateurs en matière de transparence et de nouveauté.

Leaders du Secteur de la Crème Glacée

Nestlé S.A.

General Mills, Inc.

Blue Bell Creameries LP

Wells Enterprises Inc.

Lotte Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Oppo Brothers a élargi sa gamme de crèmes glacées à faible teneur en calories avec l'introduction d'Oppo Refreshed, une ligne de sorbets de crème glacée végétalienne. Cette gamme comprend les saveurs Citron Sicilien & Fraise, Mangue Alphonso & Fruit de la Passion, et Tourbillon de Coulis de Framboise.

- Avril 2025 : Kwality Wall's a lancé une nouvelle marque, The Dairy Factory, proposant une gamme de crèmes glacées à barattage lent. La gamme comprend quatre variantes populaires : Vanille, Butterscotch, Mangue et Chocolat, disponibles en packs familiaux et en bacs.

- Mars 2025 : Havmor Ice Cream s'est associé à Swiggy Instamart pour lancer un pack familial de crème glacée Thandai en édition limitée, disponible exclusivement sur Swiggy Instamart.

- Juillet 2024 : Snoop Dogg a introduit deux nouvelles saveurs dans sa gamme de crème glacée Dr. Bombay : Muffin aux Myrtilles Cuit et Beurre de Cacahuète & Confiture. Ces saveurs rejoignent l'option existante Rêve de Crème aux Fraises.

Périmètre du Rapport sur le Marché Mondial de la Crème Glacée

La crème glacée est un aliment sucré congelé généralement consommé comme en-cas ou dessert. Le marché mondial de la crème glacée est segmenté par type de produit, catégorie, type d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en crème glacée standard, nouveautés, crème glacée molle et crème glacée spéciale/artisanale. Par catégorie, le marché est segmenté en laitier et non laitier. Par type d'emballage, le marché est segmenté par pintes, bacs/coupes, bâtonnets et autres. Par canal de distribution, le marché est segmenté en commerce en établissement et commerce hors établissement. Le commerce hors établissement est encore sous-segmenté en épiceries de proximité, détaillants spécialisés, supermarchés/hypermarchés, boutiques de vente en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (Litres) pour tous les segments mentionnés.

| Crème Glacée Standard |

| Nouveautés |

| Crème Glacée Molle |

| Crème Glacée Spéciale/Artisanale |

| Laitière |

| Non Laitière |

| Pintes |

| Bacs/Coupes |

| Bâtonnets |

| Autres |

| Commerce en Établissement | |

| Commerce Hors Établissement | Épiceries de Proximité |

| Détaillants Spécialisés | |

| Supermarchés et Hypermarchés | |

| Vente en Ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Crème Glacée Standard | |

| Nouveautés | ||

| Crème Glacée Molle | ||

| Crème Glacée Spéciale/Artisanale | ||

| Par Catégorie | Laitière | |

| Non Laitière | ||

| Par Type d'Emballage | Pintes | |

| Bacs/Coupes | ||

| Bâtonnets | ||

| Autres | ||

| Par Canal de Distribution | Commerce en Établissement | |

| Commerce Hors Établissement | Épiceries de Proximité | |

| Détaillants Spécialisés | ||

| Supermarchés et Hypermarchés | ||

| Vente en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits Laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts Glacés - Un dessert glacé à base laitière désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que la glace allégée ou le sorbet, y compris les desserts glacés à base laitière à des fins diététiques spéciales, et le sorbet

- Boissons au Lait Fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons au lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre Fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre Non Fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage Naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage Fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème Légère | La crème légère contient environ 18% de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème Épaisse | La crème épaisse contient 48% de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème Fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36%). Utilisée pour garnir les gâteaux, tartes et puddings et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts Glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les glaces à l'eau, les yaourts glacés |

| Lait UHT (Lait à Ultra Haute Température) | Lait chauffé à très haute température. Le traitement à ultra haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre Non Laitier / Beurre à Base Végétale | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt Non Laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Commerce en Établissement | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce Hors Établissement | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au Lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la Crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruit, de la purée de fruit ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Granité | Le granité est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Longue Conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La Livraison Directe en Magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | L'Orthodox Union Casher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches Nourries à l'Herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement