Taille et part du marché des desserts glacés en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

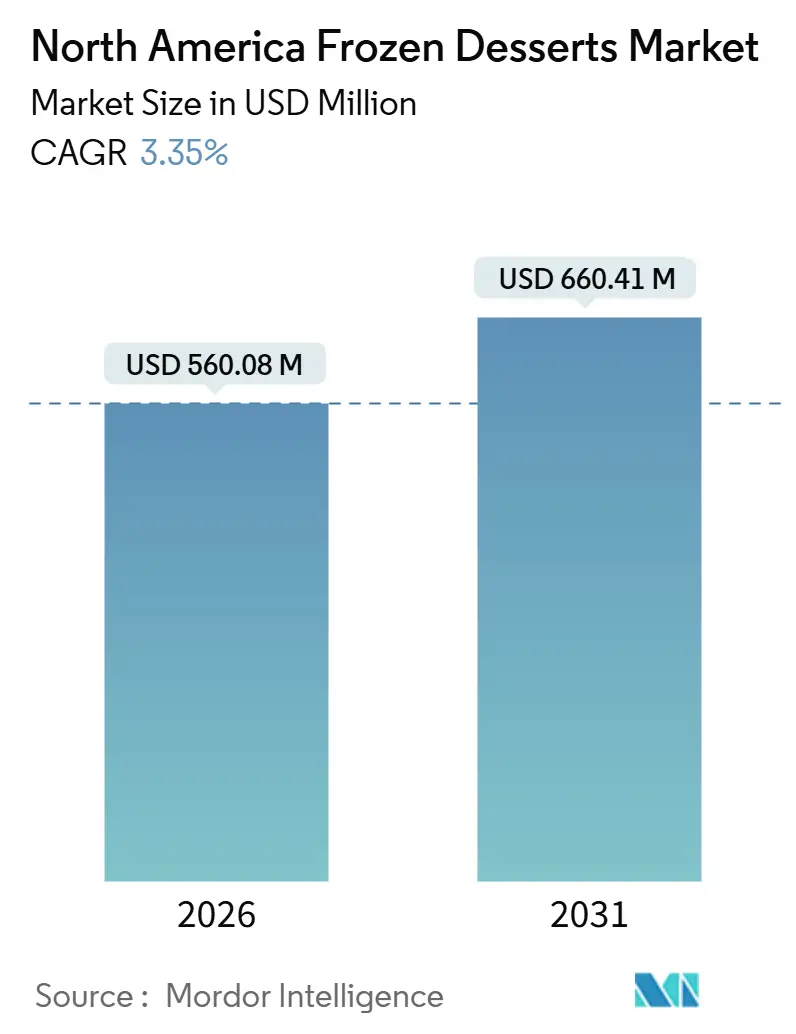

| Taille du Marché (2026) | 560.08 Millions de dollars américains |

| Taille du Marché (2031) | 660.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des desserts glacés en Amérique du Nord par Mordor Intelligence

La taille du marché des desserts glacés en Amérique du Nord est de 560,08 millions USD en 2026 et devrait atteindre 660,41 millions USD en 2031, progressant à un CAGR de 3,35 %. Des facteurs tels que la popularité croissante des options en portion individuelle, les innovations rapides en matière de saveurs et les reformulations axées sur la santé stimulent la demande, surpassant l'influence de l'équité de marque traditionnelle. Les alternatives sans produits laitiers surpassent les produits laitiers, portées par les préoccupations liées à l'intolérance au lactose et l'adoption croissante des régimes flexitariens. De plus, les protéines issues de la fermentation de précision offrent des textures similaires aux produits laitiers tout en évitant les perturbations de la chaîne d'approvisionnement. L'esthétique portée par les réseaux sociaux, notamment sur Instagram, réduit les cycles de vie des produits, incitant les fabricants à lancer des références en édition limitée sur une base trimestrielle. Les détaillants s'adaptent à cette tendance en privilégiant les pots premium aux gallons standards dans les emplacements en portes de congélateurs, ce qui contribue à atteindre des vitesses de rotation en valeur plus élevées et à remédier à la stagnation dans les marchés métropolitains matures des États-Unis.

Principaux enseignements du rapport

- Par type de produit, la crème glacée a dominé avec 65,41 % de la part de marché des desserts glacés en Amérique du Nord en 2025, tandis que le gelato a affiché le CAGR le plus rapide de 4,25 % jusqu'en 2031.

- Par catégorie, les produits à base de produits laitiers ont représenté 78,21 % du chiffre d'affaires de 2025, mais les gammes sans produits laitiers se développent à un CAGR de 4,17 % jusqu'en 2031.

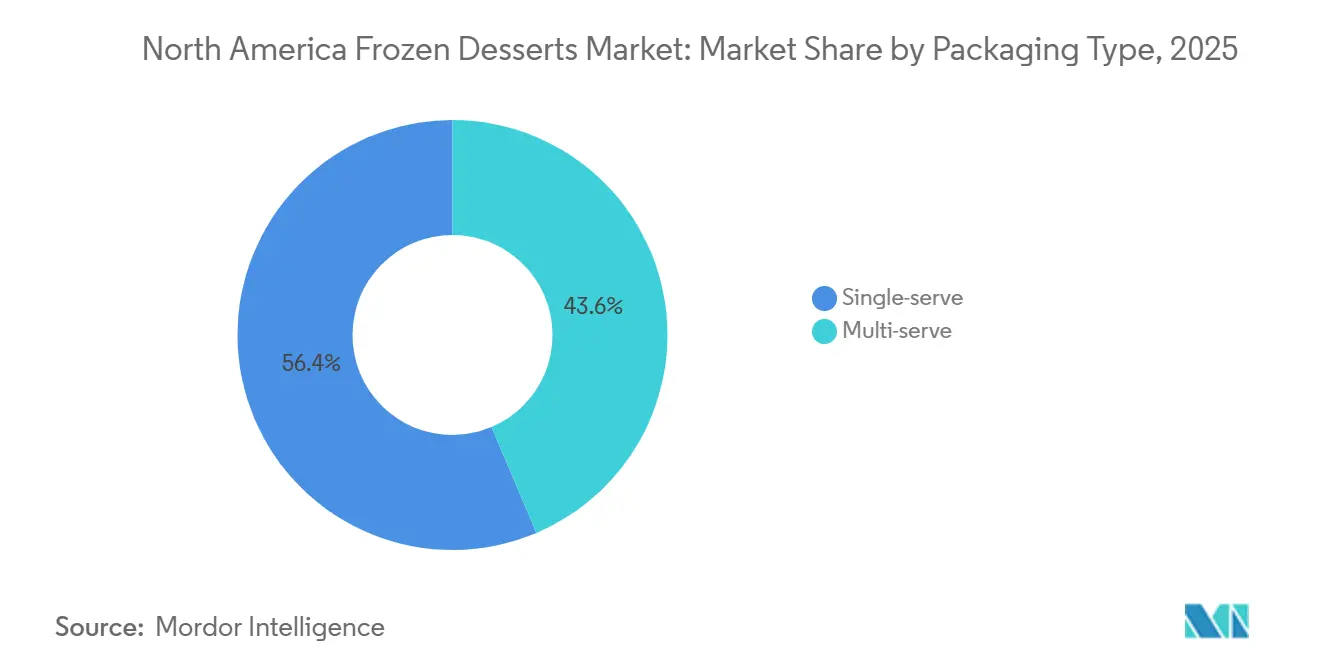

- Par type d'emballage, les formats en portion individuelle ont représenté 56,38 % de la part en 2025 et progressent à un CAGR de 4,39 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors domicile ont détenu 97,51 % de la part en 2025, tandis que les établissements de restauration progressent à un CAGR de 4,87 %.

- Par pays, les États-Unis ont capté 83,76 % de la valeur de 2025, mais le Mexique est le marché à la croissance la plus rapide avec un CAGR de 4,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des desserts glacés en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité croissante de la commodité des produits prêts à consommer | +0.6% | États-Unis, Canada, Mexique urbain | Court terme (≤ 2 ans) |

| Croissance des desserts premium et artisanaux | +0.7% | États-Unis (métropoles côtières), Canada (Toronto, Vancouver) | Moyen terme (2-4 ans) |

| Demande croissante d'options plus saines (faible teneur en sucre, faible teneur en matières grasses, à base de plantes) | +0.8% | Ensemble de l'Amérique du Nord, plus forte sur la côte ouest des États-Unis et au Canada | Moyen terme (2-4 ans) |

| Influence des réseaux sociaux promouvant des tendances de desserts visuellement attrayants | +0.5% | États-Unis, Canada, Mexique (cohortes de la génération Z et des millennials) | Court terme (≤ 2 ans) |

| Premiumisation des saveurs et des textures | +0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Avancées technologiques en matière de congélation et d'emballage préservant la qualité | +0.3% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de la commodité des produits prêts à consommer

Les consommateurs aux modes de vie chargés favorisent un glissement vers les desserts glacés en portion individuelle, qui représentent désormais plus de la moitié des ventes en unités. Ce changement a stimulé les ventes dans des points de vente non traditionnels tels que les stations-service, les kiosques d'aéroport et les micro-marchés en entreprise, où les achats impulsifs affichent souvent une prime de prix de 15 à 20 % par rapport aux épiceries. Pour répondre à cette demande, les fabricants lancent des options à portion contrôlée, comme les crèmes glacées enveloppées de mochi, les mini-coupes de gelato et les barres de desserts, qui s'insèrent facilement dans les porte-gobelets de voiture et les tiroirs de bureau, éliminant ainsi le besoin de bols ou de cuillères. Le commerce de détail urbain évolue également, avec des chaînes de commodité ouvertes 24 heures sur 24 dans des villes comme New York et Los Angeles qui proposent désormais 30 à 40 références de desserts glacés, une augmentation notable par rapport aux 10 à 15 disponibles il y a dix ans. Cette croissance permet des moments d'indulgence spontanée que les courses traditionnelles en épicerie ne peuvent pas reproduire.

Croissance des desserts premium et artisanaux

La premiumisation va au-delà des prix plus élevés pour inclure les histoires d'origine des produits, une production méticuleuse en petites séries et la transparence des ingrédients. Ces éléments justifient souvent une prime de prix de 40 à 60 % par rapport aux marques grand public. Avec la hausse des revenus disponibles, les consommateurs américains montrent une préférence pour les desserts glacés premium. Selon le Bureau d'analyse économique des États-Unis (BEA), le revenu personnel disponible annuel aux États-Unis était de 20 749,3 milliards USD en 2023 et a augmenté à 21 917,7 milliards USD en 2024[1]Source : Bureau d'analyse économique des États-Unis (BEA), « Valeur totale annuelle du revenu personnel disponible », bea.gov. Des marques artisanales comme Jeni's Splendid Ice Creams et Salt and Straw ont fidélisé leur clientèle en proposant des saveurs en édition limitée, telles que le caramel au beurre noisette et aux amandes et la lavande au miel, qui changent chaque trimestre, encourageant les visites répétées dans leurs boutiques et sur leurs plateformes en ligne. En 2024, Tillamook est entré sur le marché du gelato super-premium, en s'appuyant sur son héritage de coopérative laitière de l'Oregon. Cette démarche illustre comment les marques régionales peuvent développer leur positionnement artisanal tout en préservant leur identité authentique de la ferme au congélateur. Le segment a également attiré l'intérêt du capital-investissement ; par exemple, le redressement de Blue Bell après un rappel en 2015 a démontré que les marques mettant l'accent sur le savoir-faire et les racines locales peuvent fidéliser leurs clients malgré des défis opérationnels.

Demande croissante d'options plus saines comme les desserts à faible teneur en sucre, à faible teneur en matières grasses et à base de plantes

Alors que la prévalence du diabète et des maladies chroniques augmente, les consommateurs optent de plus en plus pour des produits plus sains. En 2024, la Fédération internationale du diabète a signalé que 15,7 % des adultes aux États-Unis étaient atteints de diabète[2]Source : Fédération internationale du diabète, « Atlas du diabète de la FID - Onzième édition (2025) », idf.org. Les reformulations axées sur la santé stimulent la croissance rapide des alternatives sans produits laitiers, qui répondent aux besoins des consommateurs recherchant l'indulgence sans lactose, cholestérol ni ingrédients d'origine animale. Les crèmes glacées à base d'avoine, promues par des marques comme Oatly et So Delicious, offrent une onctuosité similaire aux produits laitiers tout en s'alignant sur les valeurs environnementales et de bien-être qui séduisent les millennials et la génération Z. Selon le Bureau du recensement des États-Unis, les millennials représentaient 21,81 % et la génération Z 20,81 % de la population américaine en 2024[3]Source : Bureau du recensement des États-Unis, « Estimations de la population et des unités de logement », census.gov. Parallèlement, la fermentation de précision s'impose comme une innovation transformatrice. Les protéines de lactosérum sans animaux de Perfect Day, développées par fermentation de précision et concédées sous licence à des marques comme Coolhaus, reproduisent la texture et les qualités nutritionnelles des produits laitiers sans impliquer de vaches. Cette avancée réduit les incertitudes de la chaîne d'approvisionnement et les émissions de méthane. En réponse aux mises à jour de la FDA de 2024 sur les allégations « saines », qui limitent les sucres ajoutés à 2,5 grammes par portion pour les mentions en face avant d'emballage, les fabricants lancent des options à faible teneur en sucre édulcorées avec des alternatives comme l'allulose ou le fruit du moine. Reflétant la capacité d'adaptation du secteur, Halo Top a réorienté son positionnement en 2025 des offres faibles en calories vers un positionnement riche en protéines. Ce changement met en évidence les efforts du secteur pour redéfinir les produits « meilleurs pour la santé » en équilibrant goût, texture et allégations d'étiquetage tout en évitant le retour de bâton lié à l'auréole santé qui avait précédemment affecté les crèmes glacées diététiques.

Influence des réseaux sociaux promouvant des tendances de desserts visuellement attrayants

Instagram et TikTok façonnent désormais les cycles de développement des produits, incitant les fabricants à lancer des références visuellement frappantes, telles que des couleurs tourbillonnantes, des paillettes comestibles et des morceaux de pâte à biscuits. Ces produits attirent non seulement les consommateurs, mais génèrent également du contenu créé par les utilisateurs, équivalant à des millions en valeur publicitaire organique. Par exemple, le lancement par Magnum en 2024 de barres de crème glacée au cacao ruby, naturellement roses en raison des composés du cacao, illustre comment l'attrait visuel encourage l'essai chez les consommateurs avertis des réseaux sociaux qui partagent souvent des moments de desserts en ligne avant de les consommer. Les détaillants exploitent cette tendance en concevant des têtes de gondole de congélateurs « instagrammables » qui mettent en valeur des saveurs en édition limitée et des collaborations saisonnières, transformant le trafic en magasin en engagement numérique. Ce phénomène pousse également les marques établies à mettre à jour leurs emballages et leurs profils de saveurs chaque trimestre, réduisant les cycles de vie des produits et augmentant les coûts de recherche et développement, la rapidité de mise sur le marché devenant un avantage concurrentiel déterminant.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des produits laitiers | -0.5% | États-Unis, Canada (fabricants dépendants des produits laitiers) | Court terme (≤ 2 ans) |

| Hausse des coûts des ingrédients premium et axés sur la santé | -0.4% | Ensemble de l'Amérique du Nord, aiguë dans les circuits spécialisés et biologiques | Moyen terme (2-4 ans) |

| Risque de la chaîne d'approvisionnement pour les ingrédients végétaux spécialisés | -0.3% | États-Unis, Canada (fabricants sans produits laitiers) | Moyen terme (2-4 ans) |

| Pressions réglementaires sur l'étiquetage, les allégations nutritionnelles et les additifs | -0.2% | États-Unis (juridiction de la FDA), Canada (supervision de Santé Canada) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des produits laitiers

Du premier trimestre 2024 au quatrième trimestre 2025, les prix du lait de classe II, essentiels pour les intrants des desserts glacés, ont connu une fluctuation de 18 %. Cette instabilité, causée par l'inflation des coûts d'alimentation animale et les ajustements de la taille des troupeaux, a créé des défis pour les fabricants liés par des prix de détail fixes. Selon les données du Service de commercialisation agricole de l'USDA, les stocks de produits laitiers se sont resserrés fin 2024, faisant monter les prix au comptant. Les fabricants ont répondu soit en réduisant la teneur en matière grasse butyrique de leurs produits, soit en substituant les solides du lait par des amidons moins coûteux. Les entreprises intégrées verticalement telles que Dairy Farmers of America et HP Hood ont atténué ces impacts en contrôlant leurs chaînes d'approvisionnement en amont. Cependant, cette approche accroît leur pouvoir de marché, désavantageant les marques indépendantes qui dépendent de co-fabricants tiers. De plus, cette volatilité complique les accords à long terme avec les détaillants. Les détaillants, peu enclins à accepter des hausses de prix en cours d'année, déréférencent souvent les références qui ne peuvent pas absorber les fluctuations des coûts des intrants, accélérant la rationalisation des catégories de produits.

Hausse des coûts des ingrédients premium et axés sur la santé

Les marques axées sur les étiquettes propres et l'approvisionnement éthique font face à des marges plus serrées, car les intrants spécialisés, tels que le sucre de canne biologique, le cacao issu du commerce équitable, la crème de vaches nourries à l'herbe et les fibres prébiotiques, affichent des primes de 50 à 100 % par rapport aux alternatives conventionnelles. Parallèlement, l'allulose approuvée par la FDA, un édulcorant faible en calories, gagne en popularité dans les produits adaptés au régime cétogène. Les crèmes glacées sans produits laitiers à base de noix de cajou et de macadamia rencontrent des défis d'approvisionnement. La production mondiale de noix de cajou étant concentrée au Vietnam et en Inde, les fabricants sont exposés aux risques liés à la variabilité des moussons et aux droits de douane à l'exportation. De même, les coûts de fret pour les noix de macadamia provenant d'Australie et d'Afrique du Sud peuvent doubler leurs prix à l'arrivée par rapport aux amandes domestiques. Ces problèmes obligent les marques soit à maintenir l'intégrité des ingrédients au détriment des marges, soit à opter pour des substituts moins coûteux, risquant l'insatisfaction des clients. Ce compromis se reflète dans les extensions de gamme ; par exemple, le portefeuille 2025 de Halo Top comprend plus de 40 saveurs, conçues pour répondre à la fois aux consommateurs sensibles aux prix et à ceux recherchant le premium, illustrant comment les pressions sur les coûts stimulent la diversification des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le gelato progresse grâce à la premiumisation des textures

La crème glacée représentait 65,41 % de sa valeur projetée en 2025, maintenant son leadership sur le marché des desserts glacés en Amérique du Nord malgré les défis de croissance. Le gelato, connu pour sa texture plus riche et son attrait premium, progresse à un CAGR de 4,25 %, attirant les consommateurs qui associent un faible taux de foisonnement à la qualité artisanale. Les sorbets et granités répondent aux besoins des consommateurs intolérants au lactose, tandis que les nouveautés glacées capitalisent sur la commodité. Des options émergentes comme le kulfi et la crème glacée à la française testent leur popularité régionale via les épiceries ethniques et les halles alimentaires. Les fabricants mettent en œuvre des techniques de production de style italien sur le marché intérieur pour développer les méthodes artisanales, améliorant l'économie unitaire tout en préservant l'authenticité.

L'innovation en matière de texture continue d'influencer les achats répétés. Des développements tels que la crème glacée enveloppée de mochi combinent des formats culturellement significatifs avec des saveurs populaires, élargissant les options expérientielles. Les Sundae Swirls de Breyers, qui utilisent des stabilisants avancés pour conserver les inclusions de biscuits, démontrent comment les améliorations techniques peuvent améliorer les produits grand public. Les normes réglementaires en vertu du 21 CFR Partie 135 garantissent une composition cohérente tout en laissant de la place à l'innovation en matière de saveurs, favorisant l'expérimentation concurrentielle. Si les niveaux de pénétration actuels persistent, le marché nord-américain du gelato pourrait atteindre près de la moitié de la taille du marché traditionnel de la crème glacée d'ici 2031.

Par catégorie : les alternatives sans produits laitiers perturbent la domination des produits laitiers

En 2025, les formules laitières ont généré 78,21 % du chiffre d'affaires total, portées par des préférences gustatives ancrées et des efficiences de coûts. À l'inverse, le segment sans produits laitiers, avec un CAGR de 4,17 %, reflète un changement influencé par les préoccupations environnementales et la prévalence croissante de l'intolérance au lactose. Le lait d'avoine comble les lacunes sensorielles grâce à la viscosité de ses bêta-glucanes, tandis que le lactosérum sans animaux soutient une tendance soucieuse du carbone sur le marché des desserts glacés en Amérique du Nord. Les producteurs traditionnels ripostent avec des allégations de lait A2 et de vaches nourries à l'herbe pour séduire les consommateurs hésitants.

En ce qui concerne les préférences des consommateurs, les baby-boomers continuent de privilégier les produits laitiers traditionnels, tandis que les millennials et la génération Z adoptent de plus en plus les régimes flexitariens, une tendance amplifiée par les réseaux sociaux. Le Magnum Non-Dairy d'Unilever, utilisant des protéines de pois pour maintenir la consistance à la morsure, démontre que les marques grand public peuvent répondre aux attentes à base de plantes. Les distinctions réglementaires, telles que « dessert glacé » par rapport à « crème glacée », peuvent restreindre les allégations marketing directes mais soulignent également la différenciation des produits. Si les coûts des bioréacteurs diminuent, les protéines issues de la fermentation de précision pourraient atteindre la parité des prix, défiant davantage la part de marché des produits laitiers.

Par type d'emballage : les formats en portion individuelle captent les occasions de consommation nomade

En 2025, les unités en portion individuelle représentaient 56,38 % du chiffre d'affaires total et devraient progresser à un CAGR de 4,39 % pendant la période de prévision. Ces unités gagnent en popularité en raison de leur alignement avec l'évolution des préférences des consommateurs pour le grignotage, portées par des caractéristiques telles que le contrôle des portions, l'attrait impulsif et la commodité sans ustensiles. La disponibilité croissante de congélateurs de marque dans les magasins à prix unique et les stations routières soutient davantage cette tendance, validant la stratégie de Blue Bunny d'élargir ses circuits de distribution. D'autre part, les bacs multi-portions, traditionnellement privilégiés pour les garde-manger familiaux, connaissent un déclin de leur part de marché à mesure que la taille des ménages continue de diminuer, réduisant la demande de formats d'emballage plus grands.

La durabilité joue un rôle de plus en plus important dans la définition du paysage des formats d'emballage. Les options respectueuses de l'environnement, telles que les pots en papier et les emballages compostables, gagnent la faveur des acheteurs premium qui sont prêts à payer des prix plus élevés pour des solutions écologiques. Ce changement est encore renforcé par les évolutions réglementaires, telles que les lois californiennes sur la responsabilité élargie des producteurs, qui devraient accélérer l'adoption de matériaux recyclables sur le marché des desserts glacés en Amérique du Nord. Par conséquent, l'innovation en matière de matériaux est devenue un moteur de valeur essentiel dans l'emballage, aux côtés de la commodité que les consommateurs continuent de privilégier.

Par canal de distribution : la reprise du circuit hors domicile reste en retrait par rapport à la domination du circuit à domicile

En 2025, les points de vente à domicile représentaient 97,51 % du chiffre d'affaires total, portés par des promotions hebdomadaires constantes en supermarché et la présence généralisée des réseaux de magasins de commodité. Cette domination met en évidence la forte préférence des consommateurs pour l'achat de desserts glacés via les circuits de détail. D'autre part, le secteur hors domicile, avec un taux de croissance annuel composé (CAGR) de 4,87 %, témoigne d'une reprise notable de la restauration expérientielle à mesure que le marché se remet de l'impact de la pandémie. Les boutiques de glaces de marque, telles que les nouveaux établissements de Tillamook à Portland et Seattle, jouent un rôle central dans le renforcement de la narration de marque tout en sécurisant la totalité de la marge. De plus, les offres groupées en restauration, comme le placement stratégique des produits Häagen-Dazs de Nestlé dans les points de vente Starbucks, capitalisent sur le trafic client partagé pour stimuler la demande au détail.

Bien que la livraison directe aux consommateurs (DTC) représente actuellement moins de 5 % du marché, elle connaît une croissance remarquable à trois chiffres. Cette expansion est facilitée par les avancées en logistique de glace carbonique, qui permettent la livraison de pots artisanaux pour satisfaire les envies des consommateurs à travers le pays. Les détaillants répondent à cette tendance en co-référençant les produits DTC populaires, brouillant efficacement les frontières entre les canaux de vente traditionnels et intensifiant la concurrence sur le marché des desserts glacés en Amérique du Nord.

Analyse géographique

En 2025, les États-Unis ont tiré parti de leurs réseaux avancés de chaîne du froid et d'une consommation par habitant de 20 livres pour sécuriser 83,76 % de la valeur du marché. Cependant, la croissance future devrait dépendre de l'introduction de gammes de produits premium et de variantes axées sur la santé. Sur la côte ouest, les pots sans produits laitiers ont capté une part significative de 15 à 18 % dans les circuits spécialisés, incitant les acteurs nationaux à accélérer le développement et le lancement de gammes de produits à base de plantes. De plus, les réformes d'étiquetage de la FDA stimulent des reformulations plus rapides, qui, à leur tour, compriment les délais des projets et augmentent les budgets de recherche et développement pour répondre aux exigences réglementaires.

Le Mexique connaît une trajectoire de croissance régulière avec un CAGR de 4,75 %, soutenu par la hausse des revenus de la classe moyenne et l'expansion stratégique de Walmart de México de l'infrastructure de congélateurs dans plus de 2 500 magasins. L'extension des réseaux de chaîne du froid vers des villes intérieures comme León améliore l'accès des consommateurs aux desserts glacés au-delà des zones métropolitaines côtières traditionnelles. Les saveurs domestiques populaires telles que le tamarin, la cajeta et l'horchata renforcent la fidélité aux marques locales. Simultanément, les fabricants américains établissent des installations de production au Mexique pour éviter des droits de douane de 10 à 15 %, assurant leur compétitivité sur le marché des desserts glacés en Amérique du Nord.

Le marché canadien des desserts glacés, qui représente environ un dixième de la taille du marché américain en valeur, fait face à des variations saisonnières prononcées, avec 60 à 65 % des ventes se produisant pendant les mois d'été. Les coûts de conformité augmentent en raison des exigences d'emballage bilingue et des réglementations élargies de Santé Canada sur l'étiquetage calorique. Dans les centres urbains comme Toronto et Vancouver, il existe une demande croissante de saveurs ethniques telles que le mochi, l'ube et le kulfi, créant des opportunités de niche pour la croissance premium. Bien que l'approvisionnement transfrontalier reste un aspect important du marché, la hausse des coûts logistiques pourrait orienter les préférences d'achat vers les installations de production nationales, notamment si les renégociations dans le cadre de l'ACEUM entraînent des modifications des structures tarifaires.

Paysage concurrentiel

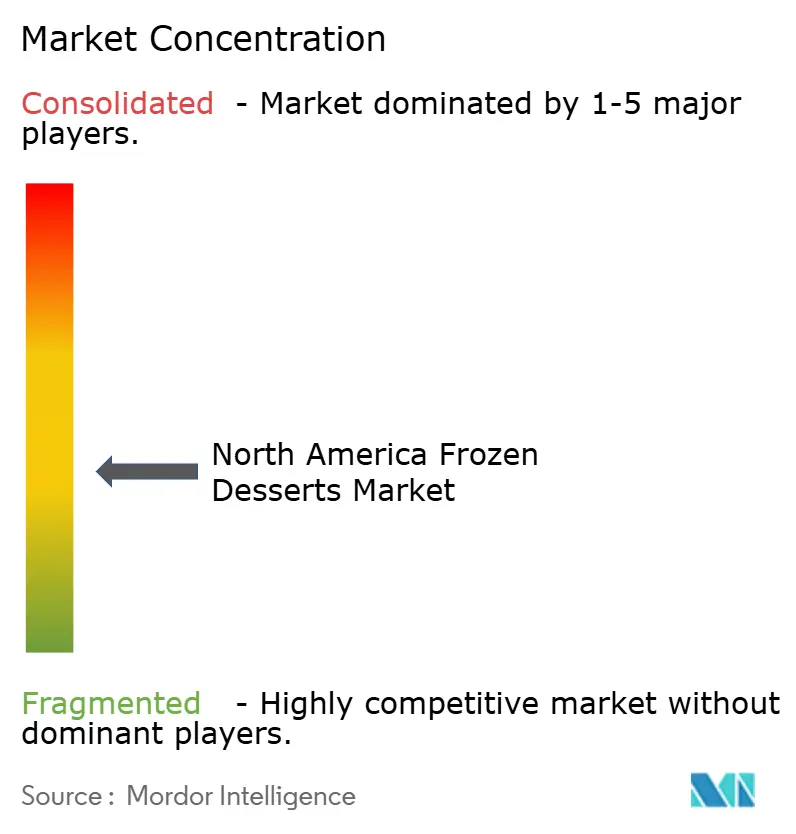

Le marché des desserts glacés en Amérique du Nord est modérément fragmenté, avec des acteurs de premier plan tels que Unilever Plc, Nestlé SA, General Mills Inc., Dairy Farmers of America Inc. et Froneri détenant une part significative. Ces entreprises clés utilisent des capacités mondiales de recherche et développement et des réseaux de distribution étendus pour lancer des nouveautés saisonnières et des gammes de produits premium. Pendant ce temps, les coopératives régionales comme Tillamook et Blue Bell se concentrent sur des récits d'origine agricole qui séduisent les consommateurs locaux. La rapidité d'innovation est essentielle ; les lancements en édition limitée et les saveurs adaptées à TikTok sont testés pour leur attrait numérique avant des déploiements plus larges.

Le marché des desserts glacés en Amérique du Nord se caractérise par une innovation produit constante et des efforts d'expansion stratégique de la part des principaux acteurs. Les entreprises privilégient le développement d'options plus saines, notamment des produits faibles en calories, sans sucre et à étiquette propre, pour répondre à l'évolution des demandes des consommateurs. La flexibilité opérationnelle se manifeste par des investissements dans la modernisation des installations de fabrication, les entreprises améliorant leurs installations et adoptant des pratiques durables dans la production et l'emballage. Les initiatives stratégiques impliquent souvent des collaborations avec des détaillants en ligne et des prestataires de restauration pour renforcer les réseaux de distribution. Les leaders du marché élargissent leur empreinte par des acquisitions d'entreprises régionales et la création de nouvelles installations de production, tout en investissant dans la recherche et le développement pour introduire des saveurs et des formulations uniques. La durabilité reste un axe prioritaire, les entreprises adoptant des emballages écologiques et mettant en œuvre des stratégies de réduction des déchets.

Les perturbateurs exploitent la fermentation de précision pour produire des protéines similaires aux produits laitiers sans recourir aux vaches, atténuant la volatilité des prix des matières premières et renforçant les allégations de durabilité. La modélisation des saveurs par intelligence artificielle accélère la transition du concept au rayon, tandis que la technologie avancée de surgélation maintient la qualité artisanale lors des expéditions nationales. L'activité de capital-investissement est en hausse, comme en témoigne l'acquisition de Blue Marble en 2024, soulignant l'importance des efficiences d'échelle dans la logistique de la chaîne du froid et le marketing. Dans cet environnement concurrentiel, le secteur des desserts glacés en Amérique du Nord récompense les entreprises qui parviennent à équilibrer indulgence, santé et durabilité environnementale tout en relevant les défis réglementaires et les pressions sur les coûts des ingrédients.

Leaders du secteur des desserts glacés en Amérique du Nord

Dairy Farmers of America Inc.

Froneri International Limited

Unilever PLC

Nestlé SA

General Mills Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ben and Jerry's a annoncé qu'il lancerait cinq nouvelles saveurs de barres glacées. Les nouvelles saveurs comprenaient Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel et Caramel Blondie, un tourbillon. Les barres de crème glacée Ben and Jerry's devaient être disponibles dans le rayon congélateur à partir de janvier 2026, proposées en multipacks de quatre barres de 2,5 oz, au prix de 5,99 à 7,49 USD. De plus, une barre de crème glacée Ben and Jerry's Cookie Dough individuelle devait être lancée dans les magasins de commodité au printemps suivant, au prix de 3,99 USD.

- Octobre 2025 : Wells Enterprises a présenté la crème glacée Nutella et le dessert glacé Kinder Bueno au salon NACS à Chicago, tenu du 14 au 17 octobre. Les deux nouvelles gourmandises glacées, disponibles en pots et en cônes, devaient commencer à être expédiées aux distributeurs de commodité le 1er décembre 2025, avec une distribution au détail plus large prévue pour le printemps 2026. Créées pour élargir la catégorie des produits glacés, ces offres devaient attirer de nouveaux acheteurs, stimuler les ventes globales de desserts glacés et renforcer le leadership de Wells dans l'innovation glacée.

- Août 2025 : Frida, la marque parentale reconnue pour aborder directement les sujets post-partum, s'est associée à OddFellows Ice Cream Co. pour créer une saveur en édition limitée inspirée du lait maternel. Le lancement coïncidait avec le Mois national de sensibilisation à l'allaitement maternel et le lancement par Frida de son tire-lait manuel 2-en-1, visant à initier des conversations sur la maternité précoce.

Périmètre du rapport sur le marché des desserts glacés en Amérique du Nord

Le circuit à domicile et le circuit hors domicile sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Crème glacée |

| Gelato |

| Sorbets et granités |

| Nouveautés glacées |

| Autres |

| À base de produits laitiers |

| Sans produits laitiers |

| Portion individuelle |

| Portion multiple |

| Circuit hors domicile | |

| Circuit à domicile | Magasins de commodité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Commerce en ligne | |

| Autres (clubs entrepôts, stations-service, etc.) |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type de produit | Crème glacée | |

| Gelato | ||

| Sorbets et granités | ||

| Nouveautés glacées | ||

| Autres | ||

| Catégorie | À base de produits laitiers | |

| Sans produits laitiers | ||

| Type d'emballage | Portion individuelle | |

| Portion multiple | ||

| Canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Magasins de commodité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Commerce en ligne | ||

| Autres (clubs entrepôts, stations-service, etc.) | ||

| Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Un dessert glacé à base de produits laitiers désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que la glace allégée ou le sorbet, y compris les desserts glacés à base de produits laitiers à des fins diététiques spéciales, et le sorbet

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème à fouetter | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre sans produits laitiers / beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt sans produits laitiers | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Circuit hors domicile | Désigne les restaurants, les restaurants à service rapide et les bars. |

| Circuit à domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Granité | Le granité est un dessert glacé sucré préparé avec des fruits et un produit laitier tel que du lait ou de la crème. |

| Produit à longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Casher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement