Taille et part du marché des desserts laitiers en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.84 Milliards de dollars |

| Taille du Marché (2026) | 28.75 Milliards de dollars |

| Taille du Marché (2031) | 33.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.27% CAGR |

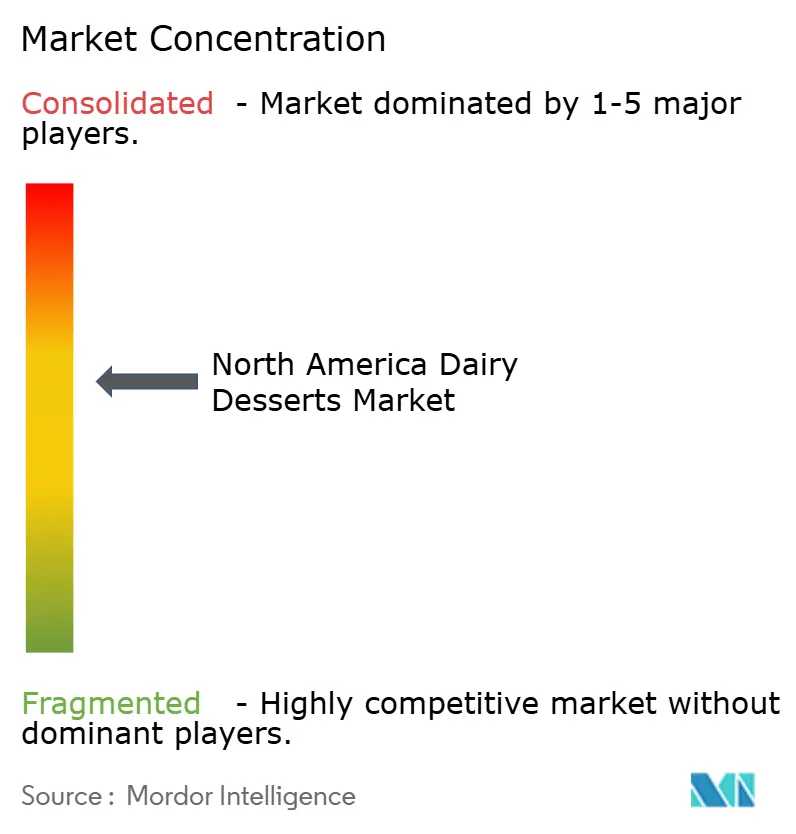

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des desserts laitiers en Amérique du Nord par Mordor Intelligence

La taille du marché des desserts laitiers en Amérique du Nord devrait augmenter de 27,84 milliards USD en 2025 à 28,75 milliards USD en 2026, pour atteindre 33,77 milliards USD d'ici 2031, avec un TCAC de 3,27 % de 2026 à 2031. Cette croissance est soutenue par une solide base d'amateurs de crème glacée, une tendance vers des offres haut de gamme et un regain de fréquentation dans la restauration. À mesure que les consommateurs allient indulgence et bien-être, la demande de desserts glacés, d'options sans produits laitiers et de gourmandises enrichies en protéines augmente. Le paysage concurrentiel évolue, avec des experts régionaux, de nouveaux acteurs en vente directe aux consommateurs et des fournisseurs de fermentation de précision qui occupent le devant de la scène. Parallèlement, les acteurs établis bénéficient d'investissements technologiques dans la congélation rapide et les outils à haute efficacité énergétique, ce qui entraîne une réduction des coûts unitaires. Cependant, le marché est confronté à des défis : un contrôle réglementaire accru sur les sucres ajoutés et les étiquettes allergènes, ainsi que des tendances de saveurs en rapide évolution sous l'influence des réseaux sociaux, nécessitant une innovation rapide dans toutes les gammes de prix.

Points clés du rapport

- Par type, la crème glacée a dominé avec une part de volume de 89,62 % en 2025 ; les desserts glacés devraient se développer à un TCAC de 4,03 % jusqu'en 2031.

- Par catégorie, les desserts à base de produits laitiers représentaient une part de volume de 94,24 % en 2025 ; les alternatives sans produits laitiers progresseront à un TCAC de 3,58 % jusqu'en 2031.

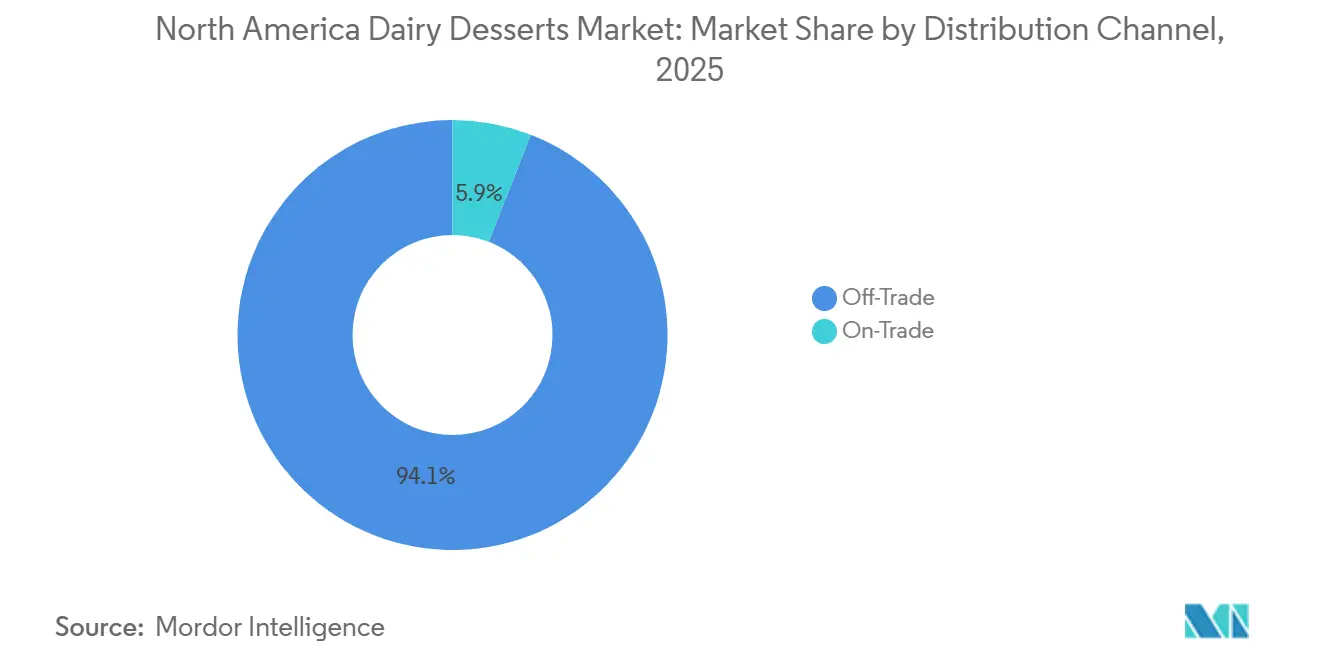

- Par canal de distribution, le commerce de détail a capté 94,08 % des ventes de 2025 ; le commerce de proximité devrait croître à un TCAC de 4,92 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 82,93 % de la demande régionale en 2025 ; le Mexique est en passe de se développer à un TCAC de 3,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des desserts laitiers en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les options faibles en sucre, faibles en matières grasses et enrichies en protéines séduisent les consommateurs soucieux de leur santé | +0.8% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Les offres haut de gamme et artisanales avec des ingrédients uniques attirent les millennials en quête d'indulgence expérientielle | +0.6% | États-Unis, Canada, Mexique urbain | Court terme (≤ 2 ans) |

| Les plateformes de commerce électronique comme Amazon et Walmart permettent les achats en gros et les abonnements | +0.5% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Avancées dans les technologies de congélation, de texturation et de conservation | +0.4% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation des menus dans la restauration et les restaurants à service rapide | +0.5% | États-Unis, Canada urbain et Mexique | Moyen terme (2-4 ans) |

| Influence croissante des réseaux sociaux et des tendances alimentaires | +0.4% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les options faibles en sucre, faibles en matières grasses et enrichies en protéines séduisent les consommateurs soucieux de leur santé

À la mi-2024, 12 millions d'Américains utilisaient des agonistes des récepteurs GLP-1, ce qui entraînait des changements dans les options de desserts. Ces utilisateurs réduisent leur consommation de sucre de 20 à 30 %, poussant les marques à utiliser des édulcorants alternatifs comme l'allulose et l'érythritol. Ces édulcorants offrent un goût et une texture similaires au sucre sans augmenter la glycémie. En janvier 2025, Unilever a lancé Breyers Carb Smart, offrant 4 grammes de glucides nets par portion grâce à des bases enrichies en fibres. Le produit maintient une texture crémeuse grâce à des mélanges d'hydrocolloïdes. La fortification en protéines est devenue une caractéristique standard. En 2024, Mars a ajouté 5 grammes d'isolat de lactosérum à ses barres glacées Snickers Ice Cream Bars, les transformant en collations post-entraînement vendues 15 % plus cher que les barres ordinaires. Les directives diététiques 2025 de l'USDA recommandent de limiter les sucres ajoutés à moins de 10 % des calories quotidiennes, augmentant la pression sur les fabricants pour reformuler leurs produits ou risquer de perdre de l'espace en rayon dans les magasins axés sur la santé comme Whole Foods[1]Département de l'Agriculture des États-Unis. "Directives diététiques pour les Américains 2025", dietaryguidelines.gov. L'utilisation de la stévia et des extraits de fruit du moine dans les nouveaux lancements de produits met en évidence un virage clair vers les édulcorants zéro calorie.

Les offres haut de gamme et artisanales avec des ingrédients uniques attirent les millennials en quête d'indulgence expérientielle

Les millennials et les consommateurs de la génération Z dépensent 30 % de plus par pot pour des crèmes glacées en petites séries, comme celles fabriquées avec de la vanille d'origine unique ou des champignons adaptogènes. Selon le Bureau du recensement des États-Unis, en 2024, les millennials constituaient le groupe générationnel le plus important aux États-Unis, représentant environ 21,81 % de la population[2]Bureau du recensement des États-Unis, "Répartition de la population aux États-Unis en 2024, par génération", census.gov. Pour ces groupes, les desserts sont perçus comme des luxes abordables plutôt que des articles du quotidien. En 2024, Van Leeuwen s'est associé à Grey Goose vodka pour créer une crème glacée espresso martini, qui s'est épuisée en ligne en seulement 48 heures. Cela montre comment les produits infusés à l'alcool peuvent contourner les défis de distribution traditionnels et connaître un succès viral avec des coûts marketing minimaux. En 2025, Tillamook a lancé sa crème glacée à la tarte aux mûres de Marion, fabriquée avec des baies cultivées en Oregon et un tourbillon de biscuits graham. En mettant l'accent sur ses ingrédients locaux, Tillamook a fixé un prix de 6,99 USD par pot, soit 40 % de plus que les marques nationales. Les réseaux sociaux stimulent la popularité des produits en édition limitée. Par exemple, l'attention de TikTok sur la tendance du chocolat de Dubaï au quatrième trimestre 2024 a provoqué une augmentation de 200 % des recherches de crème glacée pistache-kunafa. Cette tendance a poussé les producteurs régionaux à lancer des produits similaires en six semaines. Des réponses aussi rapides bénéficient aux co-fabricants flexibles, qui peuvent ajuster la production plus rapidement que les grandes entreprises verticalement intégrées. Cette agilité fragmente les parts de marché et réduit la fidélité à la marque.

Les plateformes de commerce électronique comme Amazon et Walmart permettent les achats en gros et les abonnements

En 2024, les ventes d'épicerie en ligne ont connu une croissance significative, selon le Bureau du recensement des États-Unis. Les aliments surgelés ont joué un rôle majeur dans cette croissance, soutenus par des améliorations dans l'emballage à glace sèche et la logistique de la chaîne du froid du dernier kilomètre. Le programme Subscribe & Save d'Amazon offre une remise de 15 % sur les livraisons régulières de crème glacée, transformant les achats occasionnels en revenus stables et réduisant les fluctuations saisonnières de la demande. Walmart a également profité de la demande estivale de pointe en sécurisant des créneaux de livraison, permettant aux acheteurs en gros d'acquérir des caisses de 12 pots à une remise de 20 % par unité. Cette stratégie séduit les grandes familles et les organisateurs d'événements qui dépendaient auparavant des clubs entrepôts. Les marques en vente directe aux consommateurs comme Van Leeuwen contournent entièrement les distributeurs, livrant des lots de 8 pots pour 80 USD avec une livraison rapide en 2 jours avec de la glace sèche. Cette approche leur confère une marge brute de 25 %, contre 12 % via la distribution traditionnelle. Le commerce électronique permet également une plus grande personnalisation, car les clients peuvent créer leurs propres assortiments de saveurs en ligne, ce que les magasins physiques ne peuvent pas facilement offrir en raison des coûts élevés de gestion de nombreuses variations de produits.

Avancées dans les technologies de congélation, de texturation et de conservation

En 2024, l'Université Cornell s'est associée au Service de recherche agricole de l'USDA pour démontrer que la congélation éclair à -40 °C dans les 90 secondes suivant l'extrusion réduit la taille des cristaux de glace de 60 %. Cette méthode crée une texture plus lisse qui reste cohérente même lorsque les températures changent pendant la distribution. La congélation isochorique, qui maintient le produit à un volume constant pendant le refroidissement, empêche les cellules des fruits de se briser. Cela permet aux producteurs de cheesecakes d'utiliser des fraises fraîches sans perdre leur texture, même après 12 mois de congélation. Le traitement par champ électrique pulsé est une autre innovation qui élimine les microbes responsables de la détérioration sans utiliser de chaleur. Ce procédé double la durée de conservation des mousses réfrigérées de 14 à 28 jours tout en préservant les composés aromatiques, qui sont généralement perdus lors de la pasteurisation thermique. De plus, Mars a investi 70 millions USD en 2024 pour améliorer les congélateurs à surface raclée dans son installation de Burr Ridge, Illinois. Cette mise à niveau a réduit la consommation d'énergie par gallon de 18 %, aidant l'entreprise à gérer la hausse des coûts laitiers sans augmenter les prix de détail. Ces avancées réduisent l'écart de coût entre les produits haut de gamme et les produits ordinaires, rendant les options de haute qualité plus abordables et intensifiant la concurrence sur le marché.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de santé liées à la consommation de sucre et de matières grasses | -0.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Intolérance au lactose et sensibilité aux produits laitiers chez les consommateurs | -0.4% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Courte durée de conservation des desserts laitiers réfrigérés | -0.3% | Mexique, zones rurales des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.2% | Ensemble de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de santé liées à la consommation de sucre et de matières grasses

En 2024, l'Association américaine du cœur a recommandé que les femmes limitent leur consommation de sucres ajoutés à 25 grammes par jour et les hommes à 36 grammes. Une portion standard d'une demi-tasse de crème glacée contient 14 grammes de sucre, soit près de la moitié de la limite quotidienne. Cela a fait passer la crème glacée du statut d'achat régulier à celui de gâterie occasionnelle[3]Association américaine du cœur. "Recommandations sur les sucres ajoutés.", heart.org. Le CDC a rapporté que 41,9 % des adultes américains étaient obèses en 2024, augmentant les préoccupations concernant les desserts riches en calories. Des détaillants comme Kroger ont réagi en élargissant leurs rayons de congélateurs « meilleurs pour la santé », réduisant l'espace consacré aux produits entiers en matières grasses. Les crèmes glacées haut de gamme, qui contiennent souvent plus de 10 grammes de graisses saturées par portion, dépassent les directives diététiques qui recommandent une limite quotidienne de 13 grammes pour un régime de 2 000 calories. Pour y remédier, les marques reformulent leurs produits en utilisant de l'huile de coco ou des graisses à base d'avocat, bien que ces alternatives manquent de la texture crémeuse de la crème glacée traditionnelle. Parallèlement, les médicaments GLP-1, qui réduisent l'appétit et les envies de sucreries, sont devenus plus populaires. Novo Nordisk a signalé 15 millions d'ordonnances américaines pour Ozempic et Wegovy au troisième trimestre 2024. Cette tendance a conduit de nombreuses personnes à sauter entièrement les desserts plutôt que de choisir des options plus saines. Les desserts indulgents comme les cheesecakes et les mousses sont particulièrement touchés, car ils n'offrent pas la commodité du contrôle des portions des barres individuelles.

Courte durée de conservation des desserts laitiers réfrigérés

Selon les directives de la FDA, les mousses et cheesecakes réfrigérés ont une durée de conservation réfrigérée de 14 à 21 jours. Cela limite leur distribution à un rayon de 500 miles des installations de production et empêche les exportations vers les régions intérieures du Mexique, où l'infrastructure de la chaîne du froid est insuffisante. En été, les risques de détérioration augmentent car les températures élevées dépassent souvent la capacité de refroidissement des camionnettes de livraison du dernier kilomètre. Cela entraîne des pertes de produits de 8 à 12 %, réduisant encore des marges bénéficiaires déjà étroites. Les détaillants exigent au moins 7 jours de durée de conservation restante à la livraison, réduisant de moitié la période de vente. En conséquence, les fabricants doivent produire des lots plus petits et plus fréquents, ce qui augmente les coûts et réduit l'efficacité. Au Mexique, 60 % des ventes au détail se font par l'intermédiaire de tiendas indépendantes, dont beaucoup ne disposent pas d'une réfrigération adéquate. Cela limite la disponibilité des desserts réfrigérés aux points de vente modernes, principalement dans des villes comme Mexico, Monterrey et Guadalajara. En revanche, les desserts glacés évitent entièrement ces défis. Avec une durée de conservation de 18 à 24 mois, ils peuvent être distribués à l'échelle nationale et exportés, ce qui leur confère un avantage de TCAC de 4,03 % par rapport aux desserts réfrigérés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les desserts glacés gagnent des parts grâce à l'innovation

En 2025, la crème glacée dominait le marché avec une part de 89,62 %, soutenue par une forte fidélité à la marque et une disponibilité dans 180 000 points de vente aux États-Unis. Cependant, les desserts glacés, y compris les nouveautés, les sorbets et le gelato, devraient croître à un TCAC de 4,03 % jusqu'en 2031. Cette croissance est portée par les fabricants qui introduisent des options à portions contrôlées et ajoutent des ingrédients fonctionnels pour répondre aux tendances du bien-être. En juillet 2025, Mars a annoncé un investissement de 2 milliards USD dans la fabrication aux États-Unis pour augmenter sa production de nouveautés glacées. Dans les zones rurales, les formats glacés sont plus populaires car ils peuvent supporter les variations de température pendant le transport. Le gelato, positionné comme un produit haut de gamme et vendu entre 8 et 12 USD par pot, séduit les millennials urbains qui apprécient son authenticité européenne. Cependant, sa teneur plus faible en matières grasses du lait (8 à 10 % contre 14 à 16 % pour la crème glacée) et son processus de production plus lent rendent difficile sa mise à l'échelle pour les marchés de masse.

Le marché des desserts glacés se développe grâce aux efforts stratégiques des grands acteurs. Par exemple, en janvier 2025, Unilever a lancé les barres glacées Breyers Carb Smart, qui contiennent 4 grammes de glucides nets et 5 grammes de protéines par portion. Ces barres s'adressent aux utilisateurs de GLP-1 avec une tolérance au sucre réduite tout en maintenant la commodité des gâteries à tenir en main qui encouragent les achats impulsifs dans les épiceries de proximité. Le sorbet, autrefois considéré comme un produit à faible marge, a connu un renouveau en 2024-2025 lorsque les marques l'ont reformulé avec de vraies purées de fruits et des probiotiques, le transformant en collation fonctionnelle à prix premium. Les barres de yaourt glacé et les sucettes à base de fruits gagnent également en popularité auprès des parents à la recherche de gâteries à portions contrôlées pour les enfants. Les enfants représentent 28 % de la consommation de desserts glacés mais seulement 19 % des ventes de pots de crème glacée. Les normes 21 CFR Part 135 de la FDA exigent que la crème glacée contienne au moins 10 % de matières grasses du lait, mais les desserts glacés ne sont pas soumis à cette règle. Cela donne aux fabricants la flexibilité de réduire les coûts ou d'augmenter la teneur en protéines sans restrictions réglementaires.

Par catégorie : les alternatives sans produits laitiers s'accélèrent malgré une base réduite

En 2025, les produits à base de produits laitiers dominaient le marché avec une part de 94,24 % du volume total. Cela était dû à la familiarité des consommateurs et à la texture crémeuse fournie par les matières grasses du lait. Cependant, les alternatives sans produits laitiers devraient croître à un TCAC de 3,58 % jusqu'en 2031, à mesure que des options comme le lait d'avoine, d'amande et de coco s'étendent des magasins d'aliments naturels de niche aux supermarchés grand public. La crème glacée au lait d'avoine de Van Leeuwen, lancée en 2024 avec des saveurs comme les cerises jubilée au bourbon, s'est vendue à 2 millions de pots au cours de sa première année. Bien qu'elle soit vendue à 6,99 USD — 30 % de plus que la crème glacée à base de produits laitiers — elle a démontré qu'un bon goût peut compenser le coût plus élevé des produits à base de plantes. Bien que 36 % des Américains soient intolérants au lactose, selon les données des NIH, les bases sans produits laitiers ne représentaient que 5,76 % du volume du marché 2025. Cet écart représente une opportunité pour des entreprises comme Perfect Day, qui utilisent la fermentation de précision pour créer des protéines de lactosérum sans animaux qui reproduisent la texture crémeuse des produits laitiers. En février 2024, Unilever a lancé Breyers Lactose-Free Chocolate, fabriqué avec le lactosérum fermenté de Perfect Day. Ce produit comble le fossé entre les produits laitiers et les options à base de plantes et cible les 40 millions d'Américains intolérants au lactose qui dépendaient auparavant de produits à base de coco, souvent critiqués pour leur texture granuleuse.

Le lait de coco domine le segment sans produits laitiers avec une part de marché de 60 %, grâce à sa teneur élevée en graisses saturées (13 à 14 %), qui imite la richesse de la crème. Cependant, le lait d'avoine gagne en popularité à mesure que des marques comme Oatly accordent des licences de leur mélange barista aux fabricants de crème glacée. Cela séduit les consommateurs à la recherche de produits à étiquette propre et d'options à moindre impact environnemental. Les produits à base d'amande sont à la traîne en raison de leur consistance plus fine et de leur tendance à se séparer lors des cycles de congélation-décongélation, limitant leur utilisation aux sorbets aux fruits où la texture est moins critique. Les produits à base de noix de cajou sont plus crémeux que ceux à base d'amande, mais font face à des défis de coût. En 2024, les prix des noix de cajou brutes ont augmenté de 22 % en raison de perturbations de l'approvisionnement en Afrique de l'Ouest, comprimant les marges des petits producteurs. Les produits à base de produits laitiers conservent des avantages clés, notamment des chaînes d'approvisionnement bien établies, des coûts d'intrants plus faibles (18 USD par quintal pour le lait contre 35 USD pour le lait d'avoine) et la perception que la « vraie » crème glacée doit contenir des produits laitiers. Cependant, avec 40 % de la génération Z se définissant comme flexitarienne et les millennials prêts à payer 20 à 30 % de plus pour des options durables, le TCAC de 3,58 % pour les produits sans produits laitiers pourrait s'accélérer si le goût s'améliore et si les prix deviennent plus compétitifs par rapport aux options laitières.

Par canal de distribution : la reprise du commerce de proximité dépasse le commerce de détail

En 2025, les canaux de commerce de détail représentaient 94,08 % des ventes, les supermarchés en tête avec 60 %. Ils utilisaient 12 à 16 pieds d'espace congélateur par magasin pour exposer à la fois des produits grand public et artisanaux. En 2024, les ventes d'épicerie en ligne aux États-Unis ont atteint 95,8 milliards USD, les aliments surgelés représentant 11 %, soutenus par l'amélioration des emballages à glace sèche et de la logistique de la chaîne du froid. Les épiceries de proximité détenaient 18 % du volume du commerce de détail, bénéficiant des achats impulsifs lors des trajets domicile-travail ou en soirée. Les nouveautés individuelles, vendues entre 1,99 et 2,49 USD, offraient des marges brutes de 40 %, supérieures aux 28 % des pots, incitant les détaillants à élargir leurs options de congélateurs. Walmart a sécurisé des créneaux de livraison estivaux, proposant des caisses de 12 pots à des remises de 20 %, séduisant les acheteurs en gros comme les grandes familles et les organisateurs de fêtes.

Le marché du commerce de proximité devrait croître à un TCAC de 4,92 % jusqu'en 2031, dépassant les 3,1 % du commerce de détail, à mesure que la restauration se remet de la pandémie. Les restaurants à service rapide ajoutent des desserts glacés aux menus à prix abordable pour augmenter la valeur des commandes. Par exemple, McDonald's a signalé une hausse de 12 % de la valeur des transactions lors des promotions McFlurry 2024-2025, les desserts coûtant 0,40 USD à produire mais se vendant à 2,99 USD. Les restaurants à service complet ont introduit des stations de crème glacée à l'azote liquide, créant une expérience théâtrale qui justifiait des prix de 15 USD et des marges brutes de 70 %, contre 35 % pour les pots pré-portionnés. Le catalogue 2025 de Sysco a ajouté 40 nouvelles options de desserts glacés, notamment des articles à portions contrôlées et sans gluten, reflétant la confiance dans la demande de restauration. Les glaciers indépendants et des marques comme Cold Stone Creamery ont prospéré à mesure que les consommateurs privilégiaient des expériences culinaires uniques à la commodité, payant 3 à 4 fois les prix de détail pour des gâteries personnalisées.

Analyse géographique

En 2025, les États-Unis dominaient le marché régional avec 82,93 % du volume, soutenus par 180 000 points de vente au détail et une consommation par habitant élevée de 20 livres par an — le double du Canada avec 10 livres et le triple du Mexique avec 6 livres. L'investissement de 2 milliards USD de Mars dans la fabrication aux États-Unis, annoncé en juillet 2025, souligne les efforts pour maintenir des parts de marché en se concentrant sur les nouveautés enrichies en protéines pour les utilisateurs de GLP-1 avec une tolérance réduite au sucre. Les règles d'étiquetage bilingue du Canada en vertu de l'ACIA ajoutent entre 0,05 et 0,10 USD par unité en coûts de conformité pour les exportateurs américains, bénéficiant aux producteurs locaux comme Chapman's et Agropur. Les régions du Sud et du Midwest des États-Unis représentent 55 % du volume national en raison des préférences pour les desserts indulgents et des taux d'obésité plus élevés, tandis que la côte Ouest, avec 25 % de la population, génère 40 % des ventes sans produits laitiers en raison des consommateurs soucieux de leur santé.

Au Mexique, la croissance est concentrée à Monterrey, Guadalajara et Mexico, où Walmart de México et Soriana exploitent 3 500 magasins avec des chaînes du froid fiables. Cependant, la plupart des ventes proviennent encore de tiendas indépendantes sans réfrigération, limitant les desserts réfrigérés au commerce moderne et laissant les zones rurales aux produits à longue conservation. La consommation par habitant au Canada est restée à 10 livres par an de 2020 à 2025, influencée par des campagnes de santé ciblant la réduction du sucre. Les produits haut de gamme comme le exträaz

de Häagen-Dazs, lancé en 2024 avec des textures superposées et des ingrédients européens, ont connu une croissance annuelle de 8 % en attirant des acheteurs fréquents prêts à payer 8,99 CAD par pot. Le reste de l'Amérique du Nord, y compris les Caraïbes et l'Amérique centrale, contribue à moins de 2 % du volume régional mais montre un potentiel car le tourisme stimule la demande de crème glacée de marque dans les complexes hôteliers, ce qui se répercute sur le commerce de détail local. Les normes 21 CFR Part 135 de la FDA américaine pour les desserts glacés sont reprises par l'ACIA du Canada et la COFEPRIS du Mexique, simplifiant la conformité transfrontalière pour les fabricants mondiaux mais créant des défis pour les jeunes entreprises régionales.

Le Québec, qui représente 23 % du volume canadien, préfère des saveurs uniques comme la noix de Grenoble à l'érable et les tourbillons inspirés de la tourtière, souvent négligés par les marques anglophones, créant des opportunités pour les acteurs locaux comme Coaticook. En 2024, le Mexique a introduit la NOM-051-SCFI/SSA1-2010, exigeant des étiquettes d'avertissement en face avant pour les produits riches en sucre. Ces octogones noirs couvrent jusqu'à 20 % de l'étiquette, décourageant les acheteurs soucieux de leur santé. Cependant, les marques haut de gamme comme Häagen-Dazs ont peu été affectées, car leurs clients privilégient l'indulgence. Aux États-Unis, la maturité du marché stimule la croissance par la premiumisation et de nouveaux canaux. La scission de mars 2024 d'Unilever de sa division de crème glacée d'une valeur de 7,9 milliards EUR reflète un passage des segments banalisés vers des catégories à marges plus élevées, créant des opportunités pour les spécialistes régionaux et les marques de distributeurs.

Paysage concurrentiel

Le marché des desserts laitiers en Amérique du Nord est modérément consolidé, avec une poignée de grands acteurs multinationaux et régionaux représentant une part significative des ventes aux côtés de nombreuses marques de niche et de distributeurs. Les entreprises leaders bénéficient d'une forte notoriété de marque, d'une infrastructure étendue de chaîne du froid et d'une large distribution dans les supermarchés, les épiceries de proximité et les canaux de restauration. Leur envergure leur permet de maintenir une disponibilité constante des produits, d'investir dans le marketing et de gérer efficacement les fluctuations saisonnières de la demande, notamment dans les catégories de desserts glacés.

Dans le même temps, les acteurs plus petits et émergents restent compétitifs en se concentrant sur la différenciation des produits et le positionnement haut de gamme. Les crèmes glacées artisanales, les desserts biologiques et à étiquette propre, ainsi que les variantes réduites en sucre ou sans lactose répondent aux préférences évolutives des consommateurs et permettent aux marques de niche de capturer de la valeur malgré une échelle limitée. Les marques de distributeurs jouent également un rôle important, tirant parti de la confiance des détaillants et de l'accès aux rayons pour offrir des desserts laitiers de qualité à des prix compétitifs, façonnant davantage le paysage concurrentiel.

La concurrence sur le marché est de plus en plus portée par l'innovation, la diversification du portefeuille et l'engagement axé sur la marque plutôt que par le seul prix. Les acteurs établis élargissent leurs offres haut de gamme, « meilleures pour la santé » et en édition limitée pour protéger leurs parts de marché, tandis que des acquisitions sélectives sont utilisées pour pénétrer des niches à forte croissance et accélérer l'innovation. Cet équilibre entre les avantages d'échelle et la spécialisation de niche maintient la structure modérément consolidée du marché des desserts laitiers en Amérique du Nord.

Leaders du secteur des desserts laitiers en Amérique du Nord

Blue Bell Creameries LP

Froneri International Limited

Unilever PLC

Wells Enterprises Inc.

Dairy Farmers of America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ben and Jerry's a élargi sa gamme de produits avec le lancement de cinq nouvelles barres de crème glacée. Selon la marque, les nouvelles saveurs sont Cookie Dough, Chocolate Fudge Brownie, Strawberry Cheesecake, PB Pretzel et Caramel Blondie, un tourbillon.

- Avril 2025 : Chobani a annoncé un investissement de 1,2 milliard USD pour construire une usine de transformation laitière de 1,4 million de pieds carrés à Rome, New York, avec une capacité dépassant 1 milliard de livres de produits laitiers par an et devant créer plus de 1 000 emplois à temps plein tout en traitant environ 12 millions de livres de lait par jour. Cela représente le plus grand investissement unique dans la transformation laitière de ces dernières années et augmente considérablement la capacité de production de desserts à base de yaourt.

- Juillet 2025 : Dessert Holdings, une entreprise de desserts haut de gamme, a acquis Willamette Valley Pie Co., un fabricant de produits de tarte et de desserts haut de gamme de haute qualité. Cette acquisition élargit le portefeuille de desserts faits maison, à étiquette propre et haut de gamme de Dessert Holdings.

- Février 2025 : Wells Enterprises, un fabricant de crème glacée, s'est associé à Ferrero North America pour lancer une nouvelle gamme de barres de crème glacée aux bonbons mettant en vedette des saveurs de bonbons populaires comme Butterfinger, Baby Ruth et 100 Grand.

Portée du rapport sur le marché des desserts laitiers en Amérique du Nord

Les cheesecakes, desserts glacés, crème glacée, mousses et autres sont couverts en tant que segments par type de produit. Le commerce de détail et le commerce de proximité sont couverts en tant que segments par canal de distribution. Le Canada, le Mexique et les États-Unis sont couverts en tant que segments par pays.| Crème glacée |

| Cheesecakes |

| Desserts glacés |

| Mousses |

| Autres |

| À base de produits laitiers |

| Sans produits laitiers |

| Commerce de proximité | |

| Commerce de détail | Épiceries de proximité |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Type | Crème glacée | |

| Cheesecakes | ||

| Desserts glacés | ||

| Mousses | ||

| Autres | ||

| Catégorie | À base de produits laitiers | |

| Sans produits laitiers | ||

| Canal de distribution | Commerce de proximité | |

| Commerce de détail | Épiceries de proximité | |

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Les desserts laitiers glacés désignent et comprennent les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet, y compris les desserts laitiers glacés à des fins diététiques spéciales, et le sorbet

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acide, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes d'ingrédients différentes. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les puddings, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les sorbets à base de fruits, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre sans produits laitiers / Beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt sans produits laitiers | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois |

| Commerce de proximité | Il désigne les restaurants, les restaurants à service rapide et les bars. |

| Commerce de détail | Il désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Il désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé à base de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sorbet laitier | Le sorbet laitier est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Longue conservation | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert crémeux glacé à base de lait, de crème épaisse et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement