Taille et part du marché des tisanes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.98 Milliards de dollars |

| Taille du Marché (2031) | 8.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tisanes par Mordor Intelligence

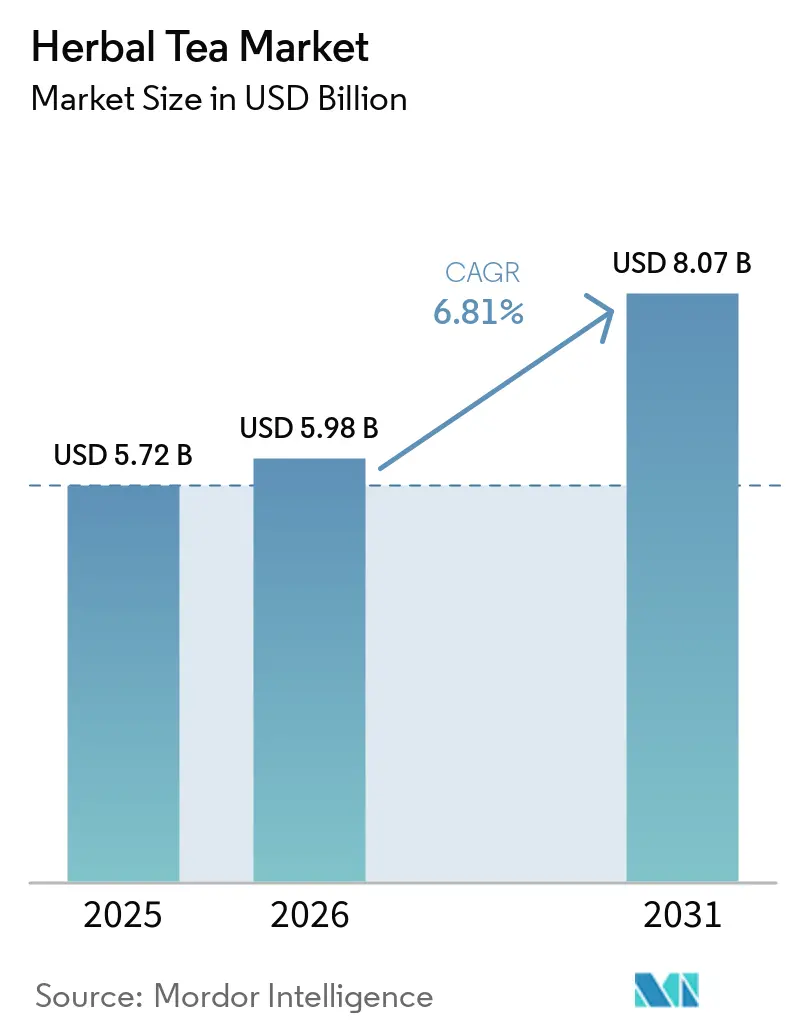

La taille du marché des tisanes devrait passer de 5,72 milliards USD en 2025 à 5,98 milliards USD en 2026, pour atteindre 8,07 milliards USD d'ici 2031, avec un CAGR de 6,2 % sur la période 2026-2031. Le marché des tisanes est en expansion, car de plus en plus de consommateurs délaissent les boissons caféinées et riches en sucre pour adopter des produits de bien-être dans leur quotidien. La catégorie bénéficie également d'une demande accrue pour les boissons biologiques aux États-Unis et d'une consommation profondément ancrée d'infusions à base de plantes et de fruits en Allemagne, ce qui soutient la tarification premium et les achats récurrents sur le marché des tisanes. Le commerce électronique a élargi l'accès aux marques spécialisées, facilitant ainsi pour les petites entreprises l'établissement de relations directes avec les consommateurs et le test de formulations premium sur le marché des tisanes. L'activité concurrentielle reste soutenue, tant du côté des marques multinationales que des marques spécialisées, tandis qu'un contrôle plus strict des allégations de santé botaniques en Europe rend la justification et la rigueur des étiquettes plus importantes sur le marché des tisanes. La volatilité des matières premières demeure une contrainte, mais la demande de produits à étiquette propre et à vocation fonctionnelle soutient toujours les perspectives à moyen terme du marché des tisanes.

Points clés du rapport

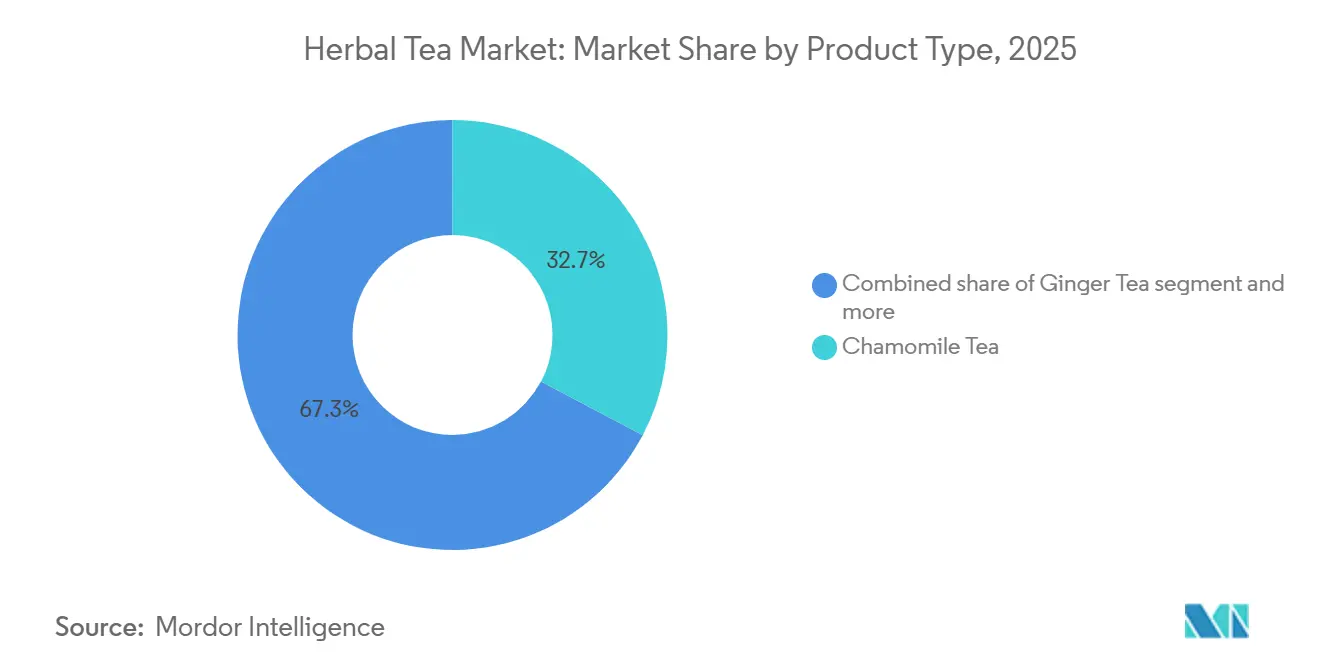

- Par type de produit, la tisane à la camomille représentait la plus grande part du marché des tisanes, soit 32,7 % en 2025, tandis que la tisane au gingembre devrait afficher le CAGR le plus élevé, à 7,5 %, sur la période 2026-2031.

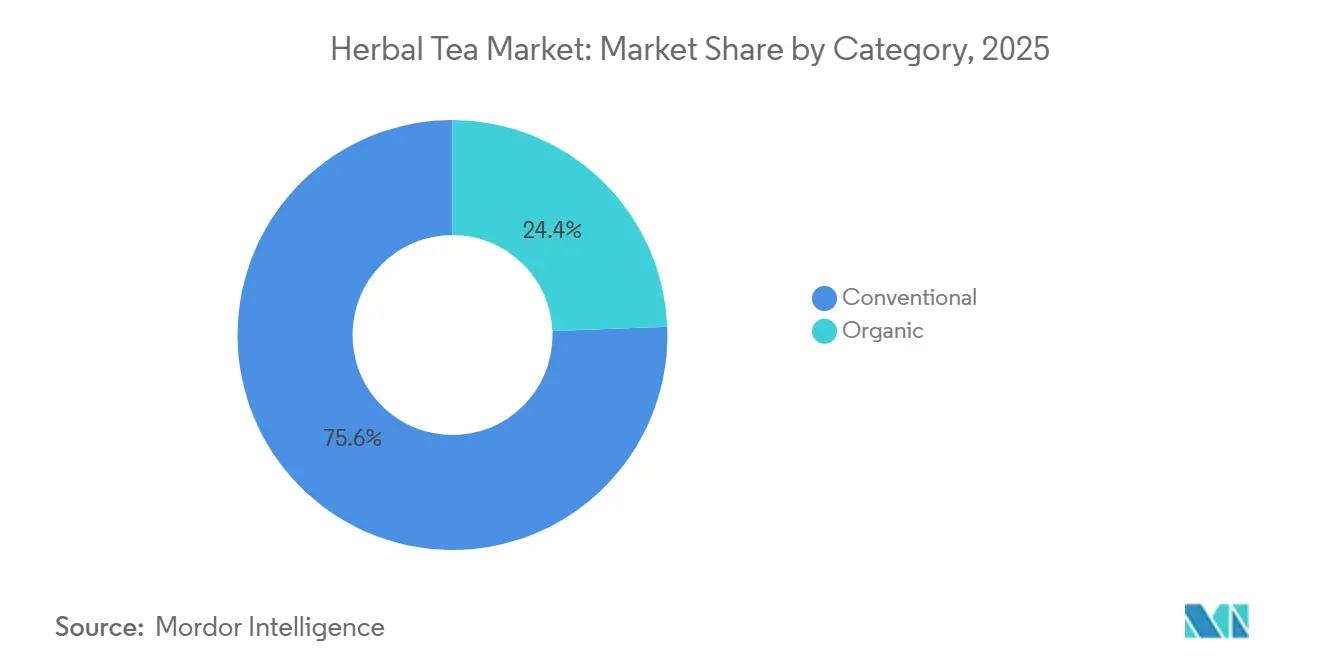

- Par catégorie, la tisane conventionnelle détenait 75,6 % de part du marché des tisanes en 2025, tandis que la tisane biologique devrait progresser à un CAGR de 8,1 % jusqu'en 2031.

- Par canal de distribution, les circuits de vente au détail représentaient la plus grande part du marché des tisanes, soit 72,1 % en 2025, tandis que la restauration devrait afficher le CAGR le plus élevé, à 7,5 %, sur la période 2026-2031.

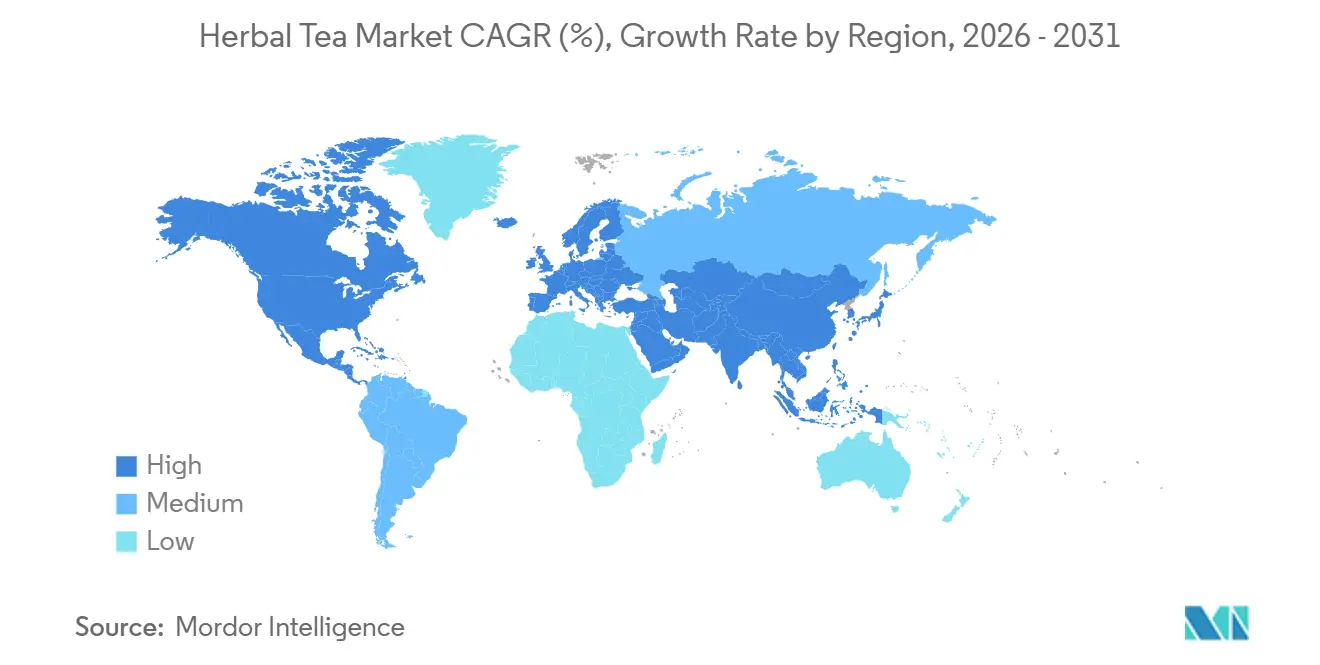

- Par géographie, l'Europe représentait la plus grande part du marché des tisanes, soit 36,4 % en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé, à 8,0 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tisanes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de boissons bien-être sans caféine | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Essor des achats de tisanes à étiquette propre et biologiques | +1.2% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement du commerce électronique et de la distribution directe aux consommateurs | +0.9% | Mondial, l'Asie-Pacifique en tête de l'adoption | Court terme (≤ 2 ans) |

| Premiumisation par le biais de mélanges botaniques fonctionnels | +0.8% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Abandon des boissons sucrées et gazeuses | +0.7% | Mondial ; plus marqué en Asie-Pacifique, au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Innovation dans les formats prêts-à-boire et de commodité | +0.6% | Amérique du Nord, Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de boissons bien-être sans caféine

Portés par des préoccupations liées aux troubles du sommeil, à la gestion du stress et à la santé digestive, les consommateurs se tournent de plus en plus vers les tisanes. Cette évolution a engendré un profil de demande qui privilégie les résultats sur le prix, se distinguant ainsi des catégories de thé traditionnelles. L'enquête 2025 de World Tea News sur l'état de l'industrie du thé a révélé que 26,3 % des professionnels du secteur ont identifié les intérêts des consommateurs pour la santé et le bien-être comme le principal facteur d'influence sur les ventes de thé, en faisant le premier moteur de l'étude. Cette évolution du comportement des consommateurs a des implications notables en matière de distribution : ceux qui recherchent des tisanes à des fins de bien-être sont davantage enclins à expérimenter des variantes premium et de spécialité, réduisant ainsi la sensibilité au prix qui freine souvent la croissance du marché de masse. Les marques qui adaptent leurs formulations pour répondre à des besoins spécifiques — qu'il s'agisse du sommeil, de l'immunité ou de la digestion — enregistrent des taux de rachat significativement plus élevés que celles proposant des mélanges de tisanes génériques. Lors de son expansion en novembre 2025 dans la catégorie des tisanes, Lipton Teas and Infusions a souligné que des formulations telles que la menthe pour la digestion et la camomille pour la relaxation surpassaient les mélanges génériques lors des tests en panel consommateurs.

Essor des achats de tisanes à étiquette propre et biologiques

Les tisanes biologiques certifiées connaissent une forte progression de la demande, dépassant la catégorie des boissons dans son ensemble. Les projections indiquent que de 2026 à 2031, la tisane biologique progressera à un CAGR de 8,11 %, soit une prime d'environ 2 points de pourcentage par rapport au taux global du marché. Le rapport de marché 2026 de l'Organic Trade Association a mis en évidence que les ventes de boissons biologiques aux États-Unis ont atteint 10,2 milliards USD en 2025, affichant un taux de croissance de 7,2 %, soit plus du triple de celui du marché total des boissons[1]Source : Organic Trade Association, « Rapport de marché biologique 2026 », Organic Trade Association, domaine non fourni dans le projet source.. Les données d'Oekolandbau ont révélé qu'en 2024, la part du thé biologique dans le volume total du thé en Allemagne a progressé de 2,2 points de pourcentage pour atteindre 17,7 %. Ce chiffre est notable lorsqu'on le compare à la part de seulement 6,5 % du marché allemand global des aliments biologiques. Cette tendance, où les consommateurs de thé s'orientent davantage vers les achats biologiques que le marché alimentaire général, souligne un avantage structurel de prix pour les producteurs de tisanes biologiques certifiées. Pour les marques visant le segment premium dans les circuits de vente au détail européens et nord-américains, le respect du Règlement européen sur l'agriculture biologique 2018/848 et l'obtention de la certification du Programme national biologique (NOP) de l'USDA constituent des exigences de base incontournables.

Premiumisation par le biais de mélanges botaniques fonctionnels

Dans le marché des tisanes en pleine évolution, tandis que les tisanes à la camomille et à la menthe poivrée de type générique font face à une compression des prix, les mélanges enrichis d'adaptogènes, de nootropiques et de combinaisons fonctionnelles multi-plantes bénéficient de prix de vente au détail nettement plus élevés. Cette tendance à la premiumisation découle de la disposition des consommateurs à investir dans des résultats spécifiques ; par exemple, un mélange ciblant la régulation du cortisol ou le soutien du microbiome intestinal s'inscrit dans un dialogue tarifaire fondamentalement différent de celui d'une tisane de relaxation standard. La fusion des traditions herboristes ancestrales — notamment l'Ayurveda indien et la médecine traditionnelle chinoise — avec la nutrition fonctionnelle moderne fondée sur des données probantes donne naissance à des concepts de produits à la fois culturellement riches et scientifiquement validés. Ce mélange trouve un écho favorable auprès des consommateurs millennials avertis, qui remettent souvent en question les allégations de bien-être non vérifiées. Soutenant cette tendance, une revue systématique de 2025 publiée dans la revue Critical Reviews in Food Science and Nutrition souligne que « les dynamiques économiques et les trajectoires de marché influencent significativement les comportements de consommation », mettant en évidence la manière dont le positionnement fonctionnel oriente la tarification premium sur le marché des tisanes.

Abandon des boissons sucrées et gazeuses

L'abandon croissant des boissons sucrées et gazeuses stimule considérablement le marché mondial des tisanes, les consommateurs recherchant de plus en plus des alternatives naturelles et plus saines qui soutiennent le bien-être à long terme. Des organisations de santé publique telles que l'Organisation mondiale de la Santé continuent de préconiser la réduction de la consommation de sucres libres pour lutter contre l'obésité, le diabète et les maladies cardiovasculaires, encourageant les consommateurs à remplacer les boissons sucrées par des options moins caloriques. Les tisanes bénéficient de cette transition en raison de leur nature sans caféine, de leurs ingrédients naturels et de leurs propriétés perçues en matière de digestion, de relaxation et de soutien immunitaire. Des sources sectorielles rapportent que les consommateurs se détournent de plus en plus des boissons sucrées au profit des tisanes et des boissons axées sur le bien-être, tandis que les marchés du thé dans le monde entier bénéficient de la demande d'alternatives faibles en calories aux boissons gazeuses sucrées. Reflétant cette tendance, en mai 2025, Starbucks a lancé une nouvelle gamme de boissons prêtes-à-boire à base de thé et de café en Chine, ciblant les consommateurs soucieux de leur santé, tandis qu'en janvier 2026, Nestlé a élargi son portefeuille avec des boissons gazeuses à base de tisanes et de thés infusés aux fruits, affichant un positionnement à étiquette propre et axé sur le bien-être. Par ailleurs, les fabricants de boissons introduisent de plus en plus de formulations de tisanes à base de plantes, botaniques et fonctionnelles pour capter les consommateurs à la recherche d'alternatives aux boissons gazeuses sucrées traditionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en plantes saisonnières | -0.5% | Chaîne d'approvisionnement mondiale ; centres d'approvisionnement en Asie du Sud et en Afrique du Nord | Court terme (≤ 2 ans) |

| Concurrence d'autres boissons fonctionnelles | -0.5% | Mondial ; plus marqué en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire strict des allégations de santé botaniques | -0.4% | UE en premier lieu ; répercussions sur le Royaume-Uni et les marchés du GCC | Moyen terme (2 à 4 ans) |

| Incohérence de la qualité des intrants herboristes multi-origines | -0.3% | Approvisionnement mondial concentré en Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en plantes saisonnières

L'industrie des tisanes est confrontée à des risques d'approvisionnement liés à sa dépendance à des sources agricoles géographiquement concentrées. Cette dépendance compromet non seulement la stabilité des marges, mais menace également la disponibilité des produits. La camomille, qui représentait une part dominante de 32,71 % en 2025, provient principalement d'Égypte et d'Argentine. Les États-Unis, avec une dépendance aux importations de 85 à 95 %, exposent leurs fabricants aux fluctuations des rendements agricoles. Ces fluctuations sont souvent causées par des pics de température, des sécheresses et des précipitations imprévisibles lors des fenêtres de récolte cruciales. Par ailleurs, le gingembre, le segment à la croissance la plus rapide du secteur, devrait afficher un CAGR de 7,46 % de 2026 à 2031. Pourtant, il est lui aussi confronté à des perturbations d'approvisionnement. Par exemple, la saison du gingembre 2025 au Pérou s'est terminée prématurément, resserrant les approvisionnements mondiaux au moment même où la demande augmentait. Ce scénario a permis à la Chine et à la Thaïlande de tirer parti du marché contraint. De plus, la chaîne d'approvisionnement en plantes botaniques est confrontée à des défis liés à l'adultération de la qualité. Sous la pression des achats, le risque d'adultération s'accroît, entraînant des coûts de vérification. Ces coûts représentent une charge significative pour les petites marques. En revanche, les producteurs disposant d'un approvisionnement verticalement intégré ou de contrats agricoles à long terme renforcent leur résilience dans la chaîne d'approvisionnement, en faisant un avantage concurrentiel. Cependant, les marques à faible intensité d'actifs se trouvent confrontées à des défis liés aux marges et à la disponibilité des produits.

Contrôle réglementaire strict des allégations de santé botaniques

En avril 2025, l'arrêt de la CJUE dans l'affaire C-386/23 (Novel Nutriology) a imposé que les allégations de santé botaniques dans la publicité alimentaire obtiennent une autorisation explicite de la Commission européenne, conformément au Règlement (CE) n° 1924/2006. Cette décision a effectivement mis fin à une décennie d'ambiguïté réglementaire que de nombreuses marques de tisanes avaient navigué. L'Autorité européenne de sécurité des aliments (EFSA) avait suspendu son évaluation des allégations de santé botaniques, laissant plus de 2 078 allégations dans un état provisoire « en attente »[2]Source : Autorité européenne de sécurité des aliments, « Statut des allégations de santé botaniques et documents connexes », EFSA, domaine non fourni dans le projet source.. Cependant, le récent arrêt de la CJUE a resserré les contraintes sur cette pratique commerciale. Historiquement, l'EFSA a rejeté plus de 90 % des allégations de santé botaniques évaluées au titre de l'article 13.1 du Règlement (CE) n° 1924/2006, invoquant un manque de preuves suffisantes issues d'études d'intervention humaine, comme le souligne une étude de 2025 publiée dans la revue Nutrients MDPI Nutrients. Les marques opérant sur les marchés de l'UE doivent désormais faire face à la tâche redoutable de refondre leurs emballages, leur marketing numérique et leurs supports de vente au détail. Si les grandes entreprises dotées d'équipes réglementaires spécialisées peuvent naviguer ces changements avec une relative aisance, le fardeau pèse de manière disproportionnée sur les spécialistes de plus petite taille. De l'autre côté de l'Atlantique, la FDA américaine, dans le cadre du Dietary Supplement Health and Education Act (DSHEA), autorise les allégations de structure/fonction mais impose leur justification. Cela crée un paysage de conformité parallèle pour les marques s'adressant à la fois aux marchés de l'UE et des États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la camomille ancre les volumes tandis que le gingembre capte la prime fonctionnelle

En 2025, la tisane à la camomille a dominé le marché des tisanes avec une part de 32,71 %, consolidant son rôle de pilier de la catégorie. Largement reconnue, la tisane à la camomille bénéficie d'une demande constante des consommateurs pour ses bienfaits en matière de relaxation et de soutien au sommeil, aussi bien dans la grande distribution que dans les circuits spécialisés. La tisane au gingembre est le produit à la croissance la plus rapide, avec un CAGR projeté de 7,46 % de 2026 à 2031, porté par la reconnaissance clinique de ses bienfaits digestifs et antiémétiques, ainsi que par son attrait dans les menus prêts-à-boire et de restauration. La tisane à la menthe poivrée, un incontournable axé sur la digestion, est particulièrement forte en Europe. Le rapport sur le thé 2025 du Deutscher Tee und Kräutertee Verband a mis en évidence que les mélanges à la menthe poivrée et à la menthe constituaient la première catégorie de tisanes à variété unique en Allemagne, avec une part de volume de 7,5 %. La tisane à l'hibiscus gagne en popularité dans les formats glacés et prêts-à-boire pour ses antioxydants et son attrait visuel, tandis que le rooibos maintient une base de consommateurs de niche mais fidèle en Europe, où son origine sud-africaine apporte une valeur de marque. La tisane au curcuma, alliant bien-être anti-inflammatoire et héritage ayurvédique, est promise à une croissance rapide à mesure que ses bienfaits gagnent une reconnaissance grand public.

Le segment « Autres tisanes », comprenant des mélanges à base d'adaptogènes, de champignons et de formulations multi-botaniques, stimule l'innovation dans la catégorie. Le lancement en mai 2026 par Teapigs de quatre nouveaux mélanges de tisanes sur Amazon, dont sa première tisane infusée au champignon Reishi, illustre l'expansion de la catégorie. Cette croissance devrait s'accélérer à mesure que les aliments fonctionnels en tant que médecine gagnent l'adhésion des consommateurs. Les mélanges inter-catégories, tels que gingembre et curcuma, camomille et lavande, et hibiscus et cynorrhodon, renforcent la valeur perçue et soutiennent la tarification premium. Les fabricants sous contrat alimentent cette innovation. Par exemple, l'entrée de Caraway Tea Company en avril 2026 dans les mélanges à base d'adaptogènes et de champignons reflète la demande croissante de formulations multi-botaniques scientifiquement élaborées.

Par catégorie : le conventionnel détient la part de volume mais le biologique est le moteur de croissance

En 2025, la tisane conventionnelle dominait le marché, avec une part de 75,62 %, soulignant la forte implantation des thés de marque accessibles dans la grande distribution. Pourtant, le segment biologique est en nette progression : avec un CAGR projeté de 8,11 % de 2026 à 2031, la tisane biologique dépasse le marché global d'environ 2 points de pourcentage. Cet écart de croissance laisse entendre que les tisanes conventionnelles pourraient bientôt voir leur leadership en volume s'éroder, notamment dans le segment premium. Les données du rapport sur le thé 2025 en Allemagne mettent en évidence une tendance distincte : alors que le thé biologique représentait 17,7 % du volume de thé en Allemagne en 2024, ce chiffre est près de trois fois supérieur à la part de 6,5 % du biologique dans le marché alimentaire allemand global. Un tel écart indique que les amateurs de tisanes sont particulièrement réceptifs aux offres biologiques, conférant aux producteurs certifiés un avantage significatif en matière de prix et de fidélité à la marque.

Pour les marques visant le segment premium en Europe et en Amérique du Nord, le respect du Règlement européen sur l'agriculture biologique 2018/848 et l'obtention de la certification du Programme national biologique (NOP) de l'USDA ne constituent que le point de départ. Un développement plus déterminant réside dans la manière dont le segment conventionnel s'adapte : en novembre 2025, Lipton Teas and Infusions a lancé une nouvelle gamme de tisanes, intégrant des plantes bien-être familières comme la camomille pour la relaxation et la menthe pour la digestion. Cette initiative vise à connecter de manière fluide les univers conventionnel et fonctionnel, afin que l'espace mi-premium ne soit pas exclusivement occupé par les acteurs certifiés biologiques. Le secteur reconnaît de plus en plus l'effacement des frontières entre tisanes conventionnelles et fonctionnelles. Les consommateurs d'aujourd'hui exigent de la transparence sur les ingrédients et leur provenance, même dans le segment conventionnel. Les marques qui mettent proactivement en avant des chaînes d'approvisionnement transparentes et des formulations à étiquette propre dans le segment conventionnel ont de meilleures chances de fidéliser les consommateurs susceptibles d'envisager un passage au biologique certifié.

Par canal de distribution : le commerce de détail en tête tandis que la restauration redéfinit la découverte par les consommateurs

En 2025, les circuits de vente au détail dominaient la distribution des tisanes, représentant 72,13 % de la part de marché. Les supermarchés et hypermarchés constituaient les principaux points d'accès pour les consommateurs du marché de masse mondial. Parallèlement, le secteur de la restauration devrait croître à un CAGR de 7,51 % de 2026 à 2031, porté par les chaînes de cafés, les centres de bien-être et les bars à thé spécialisés qui introduisent des menus d'infusions botaniques renforçant la visibilité des marques et encourageant les achats à domicile. Au sein du commerce de détail, les boutiques en ligne constituent le sous-canal le plus dynamique. Les plateformes de vente directe aux consommateurs et les lancements centrés sur Amazon, comme l'introduction par Teapigs de quatre nouveaux mélanges de tisanes en mai 2026, permettent aux marques de tester des formulations avec des risques réduits tout en collectant des données consommateurs pour orienter les futures innovations. Les magasins spécialisés attirent une clientèle premium ; le Deutscher Tee und Kräutertee Verband a signalé une augmentation de près de 2 points de pourcentage d'une année sur l'autre de la fréquentation des boutiques de thé spécialisées en Allemagne pour 2024, reflétant l'intérêt croissant des consommateurs pour les expériences de vente au détail dédiées au thé.

Les épiceries de proximité, bien que sous-exploitées, deviennent essentielles pour les formats de tisanes prêtes-à-boire. À mesure que les boissons sucrées traditionnelles cèdent la place, des espaces en rayon s'ouvrent pour les thés botaniques en canette et en bouteille. L'évolution des formats de commodité — des sachets pyramidaux aux sachets à dissolution instantanée et aux bouteilles réfrigérées de boissons prêtes-à-boire traitées par haute pression (HPP) — soutient la croissance dans les circuits de restauration et de proximité. Les fabricants investissent dans cette évolution. Par exemple, Evolution Fresh a lancé des tisanes biologiques prêtes-à-boire chez Whole Foods Market en avril 2026, associant thé infusé et jus pressé à froid dans un format HPP réfrigéré pionnier, établissant un référentiel premium pour les boissons à base de tisanes réfrigérées dans les espaces de vente au détail adjacents à la restauration spécialisée, selon Business Wire. Les services d'abonnement au sein du modèle de vente directe aux consommateurs émergent comme des outils de fidélisation. Les plateformes proposant des abonnements de mélanges de tisanes personnalisés garantissent des revenus réguliers et améliorent la valeur vie client. L'évolution des canaux est plus rapide dans les régions d'Asie-Pacifique, où le commerce social et le livestreaming accélèrent le commerce électronique, favorisant une découverte et un essai en ligne plus rapides par rapport aux marchés occidentaux.

Analyse géographique

En 2025, l'Europe devrait représenter 36,40 % du marché mondial des tisanes, avec l'Allemagne, le Royaume-Uni, la France et les Pays-Bas en tête. Dans ces pays, les infusions à base de plantes sont profondément ancrées dans la culture en tant que rituels quotidiens de bien-être. L'Allemagne se distingue : en 2024, le pays a consommé 39 398 tonnes d'infusions à base de plantes et de fruits, représentant 67,7 % du marché total du thé en Allemagne, dépassant la moyenne mondiale, comme le souligne le rapport sur le thé 2025 du Deutscher Tee und Kräutertee Verband. En 2025, le marché allemand des aliments et boissons biologiques a atteint 18,23 milliards EUR (~19,7 milliards USD), marquant une croissance de 6,7 %. La croissance du thé biologique a dépassé la pénétration globale des aliments biologiques, selon Oekolandbau.de. Le marché britannique est façonné par Twinings et Pukka Herbs, leaders dans les circuits de masse et premium. Les pays d'Europe de l'Est comme la Pologne et la Suède présentent des opportunités d'expansion pour les marques de milieu de gamme. La culture des boutiques de thé spécialisées en Suède et la scène de la vente au détail alimentaire premium en Belgique restent largement inexploitées. Le rapport sur le thé allemand 2025 a noté qu'en 2024, les mélanges innovants de tisanes et de thés aux fruits ainsi que les formats cold brew ont émergé comme les meilleures performances, reflétant une évolution des préférences des consommateurs vers de nouveaux formats plutôt que vers les feuilles en vrac et les sachets de thé traditionnels.

L'Amérique du Nord, avec les États-Unis en tête, est un marché d'importance stratégique. Les consommateurs soucieux de leur santé âgés de 25 à 45 ans stimulent la croissance des tisanes spécialisées et biologiques. Le rapport de marché biologique 2026 de l'OTA a révélé que les ventes de boissons biologiques aux États-Unis ont progressé de 7,2 % en 2025, atteignant 10,2 milliards USD. Les tisanes ont bénéficié de la tendance dominante « l'alimentation comme médecine ». Le Canada affiche un fort engagement envers les marques premium de bien-être à base de plantes. Traditional Medicinals, une entreprise de thé biologique de premier plan au Canada, a lancé son Organic Stress Soother Tension Relief Tea en janvier 2026, soulignant le statut prioritaire du pays. Le Mexique et d'autres parties de l'Amérique du Nord en sont aux premières étapes d'adoption, avec une croissance portée par les formats de vente au détail modernes et une sensibilisation croissante à la santé parmi les consommateurs urbains de la classe moyenne.

L'Asie-Pacifique est en plein essor, avec un CAGR projeté de 7,98 % de 2026 à 2031. La Chine est en tête de la région, où les pratiques ancestrales de médecine herboriste rencontrent un pivot moderne : les consommateurs privilégient de plus en plus les thés prêts-à-boire sans sucre aux boissons gazeuses sucrées. Cette évolution est visible dans l'observation de 2025 du marché chinois des boissons qui se tourne vers les thés sans sucre, les boissons fonctionnelles et les eaux en bouteille premium. L'Inde connaît également une croissance rapide. VAHDAM India a rapporté une croissance de son chiffre d'affaires de 31 % d'une année sur l'autre au cours de l'exercice 2026, atteignant 350 crore INR (~42 millions USD), soulignant le potentiel des marques de thés botaniques et à base de plantes premium ancrées dans les traditions ayurvédiques[3]Source : VAHDAM India, « Divulgation de l'entreprise pour l'exercice 2026 référencée dans le projet », VAHDAM India, domaine non fourni dans le projet source.. Le Japon, la Corée du Sud, la Thaïlande et l'Indonésie ont chacun des profils de demande uniques façonnés par les coutumes herboristes locales, avec des formats prêts-à-boire qui gagnent du terrain dans les circuits de commodité et de commerce moderne. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des acteurs émergents. La classe moyenne urbaine brésilienne en pleine croissance et le segment de la vente au détail alimentaire premium du Conseil de coopération du Golfe, aligné sur les tendances du bien-être, se distinguent comme des cibles de choix pour les marques disposant des bons circuits de distribution.

Paysage concurrentiel

Sur le marché des tisanes, de grands groupes multinationaux de thé rivalisent pour la domination aux côtés de marques de bien-être herboriste de niche. Associated British Foods, via sa marque Twinings, ainsi que LIPTON Teas et Tata Consumer Products, tirent parti de leur envergure pour des avantages en matière de distribution, de visibilité de marque et d'accès aux distributeurs. Pendant ce temps, des spécialistes comme Pukka Herbs, Traditional Medicinals, Yogi Tea et VAHDAM India jouissent d'une image premium de bien-être et d'une fidélité accrue des consommateurs. Cette dualité souligne la complexité du marché : la présence large en rayon et la confiance profonde envers la marque sont toutes deux essentielles, influencées par les niveaux de prix et les canaux de vente. Ainsi, le paysage des tisanes n'est pas un jeu à somme nulle ; l'envergure et la spécialisation répondent toutes deux à des désirs distincts des consommateurs.

Une division stratégique est évidente dans l'univers des tisanes. Les grands acteurs élargissent leurs horizons, s'aventurant dans les domaines herboriste, bien-être et biologique pour renforcer leur position sur le marché. En revanche, les spécialistes créent leur croissance par la vente directe, des récits convaincants et la cultivation de communautés engagées et soudées. Témoignant de cette tendance, Tata Consumer Products a renforcé son portefeuille herboriste avec l'acquisition en 2024 d'Organic India pour la somme de 1 900 crore INR (229 millions USD). Cette décision stratégique a non seulement élargi les offres de thé et de bien-être de Tata, mais a également entrelacé la tisane avec les compléments alimentaires, l'Ayurveda et la demande globale pour la santé naturelle. Parallèlement, les marques établies se tournent vers des plantes bien-être bien connues comme la camomille et la menthe, signalant un changement : même les acteurs traditionnels pivotent vers des demandes axées sur la fonction, allant au-delà de la simple accessibilité.

Il existe encore de nombreuses opportunités pour les marques spécialisées dans le domaine des tisanes. Les consommateurs premium privilégient souvent la provenance des ingrédients, la clarté et les bienfaits ciblés pour le bien-être. La croissance impressionnante du chiffre d'affaires de VAHDAM India au cours de l'exercice 2026, de 31 %, atteignant 350 crore INR (42 millions USD), souligne le potentiel des marques de thés botaniques premium à prospérer lorsque l'identité de marque s'aligne sur les stratégies de distribution. Les avenues les plus prometteuses du marché résident dans les mélanges étayés par des données probantes ciblant le sommeil, la digestion et le soulagement du stress, ainsi que le bien-être quotidien. De plus, le segment prêt-à-boire présente une opportunité lucrative, positionnant le thé botanique comme un concurrent dans l'univers des boissons fonctionnelles, plutôt que comme une simple variante de thé. Cette évolution souligne l'importance de la conception de produits, des formats innovants et des allégations justifiées dans le secteur des tisanes. Les entreprises qui maîtrisent l'art d'un approvisionnement de confiance, d'une communication claire de l'efficacité et d'un accès généralisé sont bien positionnées pour mener la prochaine vague concurrentielle sur le marché des tisanes.

Leaders du secteur des tisanes

Associated British Foods plc

Lipton Teas and Infusions B.V.

Tata Consumer Products Limited

Unilever PLC

The Hain Celestial Group, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Teapigs a lancé 4 mélanges de tisanes sans caféine sur Amazon. Le lancement comprenait Gingembre et Miel de Manuka, Fraise et Genévrier, Berceuse à la Camomille et Chai Épicé à la Citrouille, marquant la première innovation produit de la marque en plus de 5 ans et introduisant sa première tisane infusée au champignon Reishi. La stratégie Amazon-first signale un pivot délibéré vers la croissance du canal de vente directe aux consommateurs en amont de la distribution en gros au détail.

- Mai 2026 : Caraway Tea Company a élargi sa capacité de production dans son usine de Poughkeepsie, État de New York, spécifiquement pour les mélanges de tisanes favorisant le sommeil et la gestion du stress, citant ces catégories comme

l'une des catégories de bien-être consommateur à la croissance la plus rapide de 2026

, et a ouvert des créneaux de demande de production pour le troisième trimestre 2026 pour les partenaires marques et distributeurs. - Avril 2026 : Evolution Fresh (Starbucks) a lancé une gamme complète de 4 tisanes biologiques prêtes-à-boire dans une sélection de magasins Whole Foods Market à l'échelle nationale, combinant thé infusé et jus pressé à froid dans un format HPP réfrigéré inédit, certifié USDA Organic et Non-GMO Project Verified. Les bouteilles de 473 ml (16 oz) couvrent des variantes à la camomille/lavande, à l'hibiscus et des thés énergisants.

Périmètre du rapport mondial sur le marché des tisanes

La tisane est une boisson préparée en infusant ou en faisant infuser des fruits séchés, des fleurs, des épices, des racines ou des herbes dans de l'eau chaude. Le marché mondial des tisanes est segmenté par type de produit, catégorie, canal de distribution et géographie. Par type de produit, le marché est segmenté en tisane à la camomille, tisane à la menthe poivrée, tisane au gingembre, tisane à l'hibiscus, tisane au curcuma, tisane rooibos et autres tisanes. Par catégorie, le marché est segmenté en conventionnel et biologique. Par canal de distribution, le marché est segmenté en restauration et vente au détail. Le segment de la vente au détail est lui-même sous-segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, boutiques de vente au détail en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Tisane à la camomille |

| Tisane à la menthe poivrée |

| Tisane au gingembre |

| Tisane à l'hibiscus |

| Tisane au curcuma |

| Tisane rooibos |

| Autres tisanes |

| Conventionnel |

| Biologique |

| Restauration | |

| Vente au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Tisane à la camomille | |

| Tisane à la menthe poivrée | ||

| Tisane au gingembre | ||

| Tisane à l'hibiscus | ||

| Tisane au curcuma | ||

| Tisane rooibos | ||

| Autres tisanes | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Canal de distribution | Restauration | |

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Pérou | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des tisanes et à quel rythme croît-il ?

Le marché des tisanes s'élevait à 5,72 milliards USD en 2025, a atteint 5,98 milliards USD en 2026 et devrait atteindre 8,07 milliards USD d'ici 2031 avec un CAGR de 6,2 %.

Quelle région mène actuellement la demande mondiale de tisanes ?

L'Europe était en tête en 2025 avec une part de 36,4 %, soutenue par une infrastructure de vente au détail mature et une familiarité de longue date des consommateurs avec les infusions à base de plantes.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,0 % jusqu'en 2031, aidée par les systèmes traditionnels de médecine herboriste, la croissance des revenus urbains et un accès élargi au commerce de détail moderne.

Quel type de produit occupe la position la plus solide aujourd'hui ?

La tisane à la camomille détenait la plus grande part à 32,7 % en 2025, car elle séduit à la fois les acheteurs de thé du quotidien et les consommateurs à la recherche de produits de bien-être axés sur la relaxation.

Dernière mise à jour de la page le: