Taille et Part du Marché du Bubble Tea

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

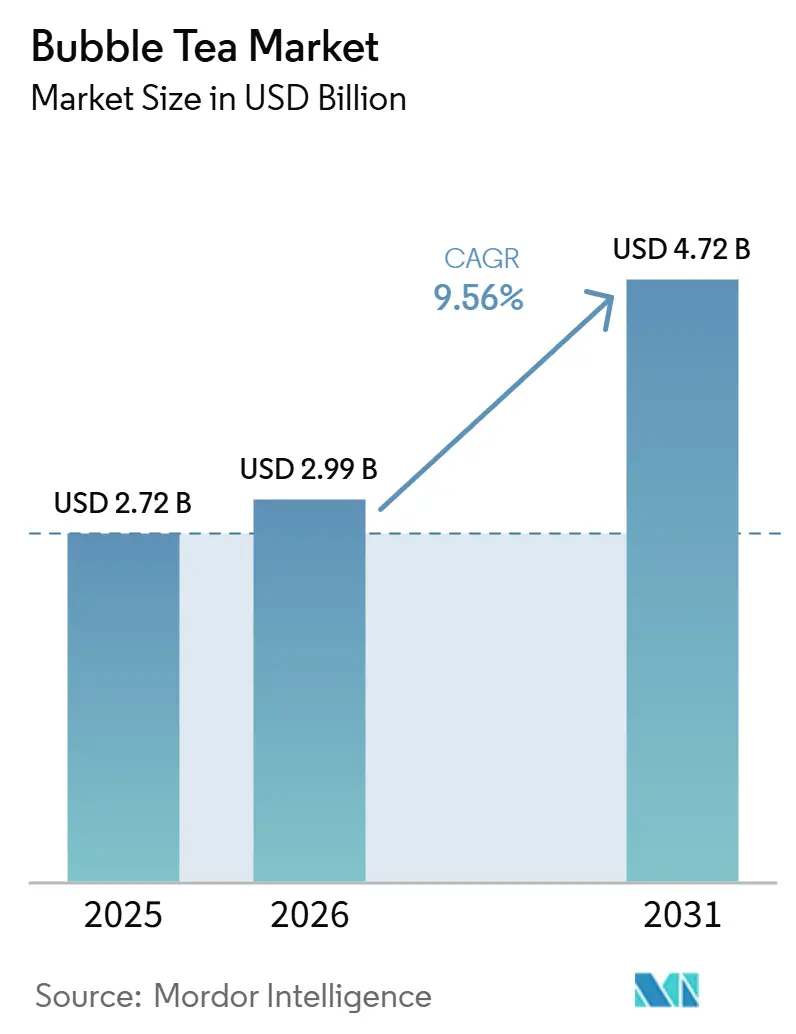

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 4.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.56% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Bubble Tea par Mordor Intelligence

La taille du marché du Bubble Tea était évaluée à 2,72 milliards USD en 2025 et devrait croître de 2,99 milliards USD en 2026 pour atteindre 4,72 milliards USD d'ici 2031, à un TCAC de 9,56 % durant la période de prévision (2026-2031). Les jeunes consommateurs remplacent les boissons gazeuses par des boissons à base de thé qui promettent des antioxydants et une personnalisation illimitée, une tendance amplifiée par les taxes sur le sucre qui rendent le bubble tea compétitif en termes de prix. Les chaînes asiatiques se développent rapidement grâce à des accords de franchise principale, transférant le risque en capital aux partenaires locaux tout en préservant des chaînes d'approvisionnement centralisées. Les variantes à base de plantes et certifiées halal ouvrent de nouvelles poches de demande, notamment au Moyen-Orient, où les primes de certification élargissent les marges. Les systèmes de brassage automatisés qui réduisent le temps de travail par tasse de 60 % soutiennent les formats kiosques et maintiennent la cohérence des produits, élargissant l'écart de coût avec les cafés indépendants.

Principaux Enseignements du Rapport

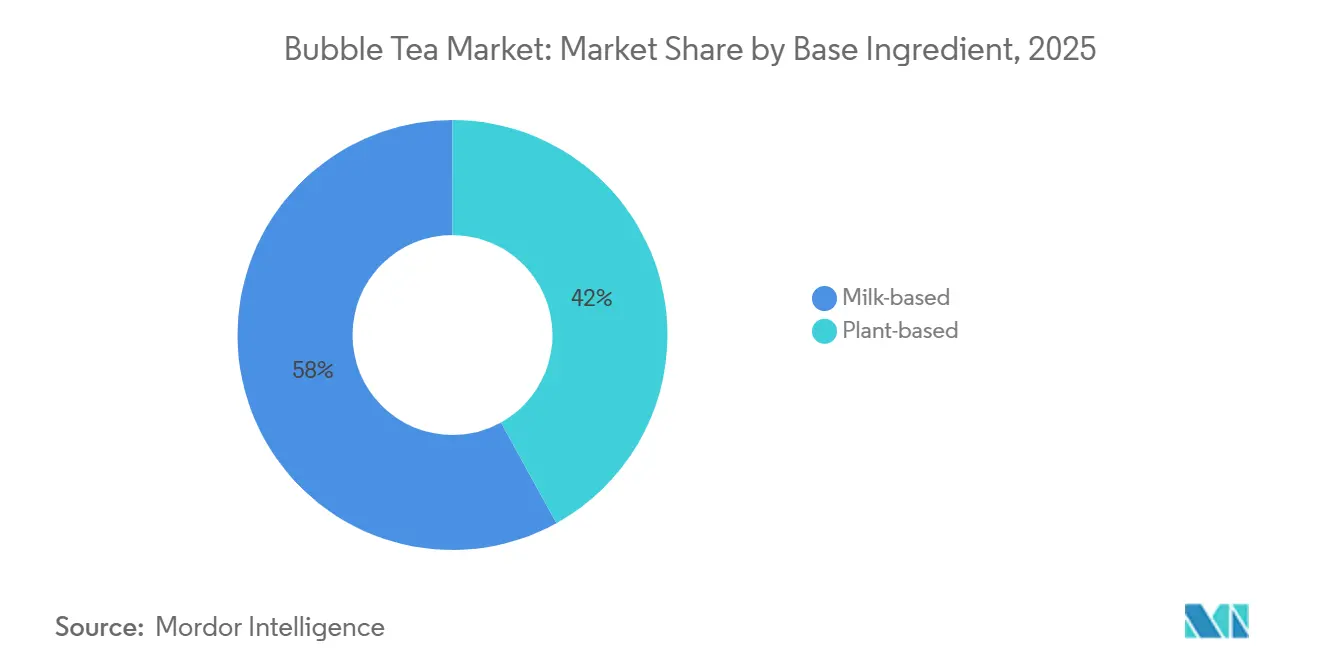

- Par type d'ingrédient de base, les boissons à base de lait ont dominé avec une part de revenus de 58,04 % en 2025, tandis que les alternatives à base de plantes devraient se développer à un TCAC de 10,25 % jusqu'en 2031.

- Par type de thé, le thé noir a capturé 43,18 % du volume de 2025 ; le thé oolong est le segment à la croissance la plus rapide, progressant à un TCAC de 10,84 % jusqu'en 2031.

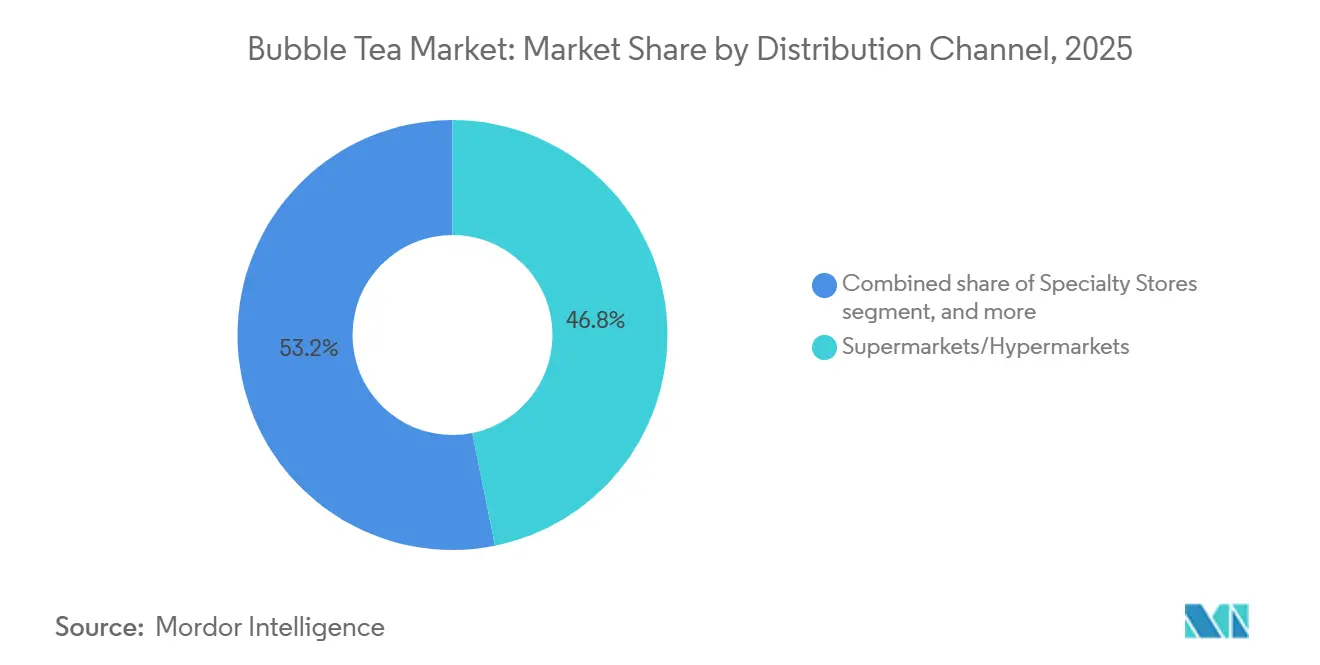

- Par canal de distribution, les supermarchés et hypermarchés ont détenu une part de revenus de 46,84 % en 2025, mais le commerce en ligne devrait croître à un TCAC de 10,45 % jusqu'en 2031.

- Par forme d'emballage, les bouteilles PET et en verre ont représenté 51,11 % des revenus en 2025, tandis que les pochettes et les gobelets à capsule scellée devraient enregistrer un TCAC de 10,36 % sur 2026-2031.

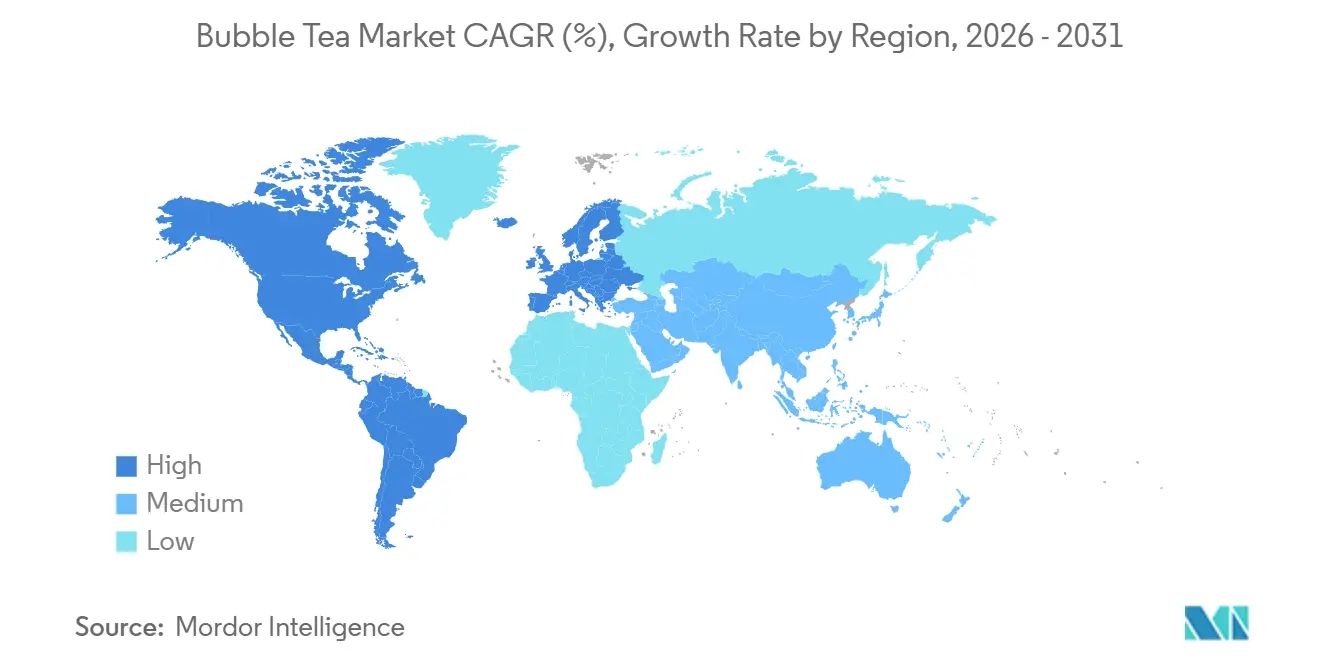

- Par géographie, l'Asie-Pacifique a représenté 45,18 % des revenus de 2025, tandis que l'Amérique du Nord devrait enregistrer la croissance la plus rapide avec un TCAC de 10,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Bubble Tea

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence croissante pour les boissons à base de thé par rapport aux boissons gazeuses | +1.8% | Mondial | Moyen terme (2-4 ans) |

| Haute personnalisabilité des saveurs, garnitures et niveaux de sucre | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Forte visibilité sur les réseaux sociaux et esthétique « Instagrammable » des boissons bubble tea | +1.2% | Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion rapide des chaînes spécialisées de bubble tea | +2.1% | Mondial, avec des gains précoces au Moyen-Orient, en Asie du Sud-Est et en Amérique du Nord | Moyen terme (2-4 ans) |

| Innovation continue dans les saveurs, les textures et les offres à durée limitée | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante de Bubble Tea végétalien et halal | +0.9% | Moyen-Orient, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les boissons à base de thé par rapport aux boissons gazeuses

Les consommateurs soucieux de leur santé se tournent des boissons gazeuses vers des alternatives à base de thé, reconnaissant le bubble tea comme une boisson fonctionnelle qui fournit des antioxydants et présente une acidité plus faible que les colas. En 2024, la consommation de thé en Inde a totalisé 1 154 millions de kg, selon le Conseil du Thé de l'Inde[1]Source : Conseil du Thé de l'Inde, « Thé disponible pour la consommation intérieure », teaboard.gov.in. Cette transition s'accélère dans les régions où les taxes sur le sucre appliquées aux boissons gazeuses ont élargi l'écart de prix. Par exemple, la taxe britannique sur le sucre, augmentée en 2024, a rendu le bubble tea plus économique que les boissons gazeuses haut de gamme, notamment parmi les étudiants universitaires. Le lancement par Coca-Cola de Cappy Bubble, un hybride de jus boba, en novembre 2025, souligne la reconnaissance croissante parmi les fabricants de boissons gazeuses que les boissons à base de thé représentent un défi structurel plutôt qu'une tendance passagère. L'absence d'acide phosphorique dans les formulations à base de thé renforce davantage son attrait auprès des consommateurs préoccupés par la densité osseuse et la santé dentaire. Les évolutions réglementaires alimentent également cette transition ; l'examen par la FDA en 2024 des édulcorants à faible teneur en calories pousse les producteurs de boissons gazeuses à reformuler avec de la stévia et du fruit du moine, validant indirectement les profils d'ingrédients déjà adoptés par les marques de bubble tea.

Haute personnalisabilité des saveurs, garnitures et niveaux de sucre

La personnalisation, autrefois un argument de vente unique, est désormais devenue une attente standard, avec 72 % des consommateurs préférant des niveaux de glace et de sucre ajustables. Les programmes de fidélité exploitent cette tendance pour stimuler des achats plus fréquents. Cette évolution est particulièrement visible en Amérique du Nord, où les chaînes de bubble tea ont mis en place des bornes de commande numériques offrant plus de 50 combinaisons de thé de base, de type de lait, de sucre et de garnitures. Cette stratégie simplifie non seulement le processus de commande, mais le transforme également en une expérience collaborative, favorisant des liens émotionnels plus forts. Les magasins « Gong Cha 2.0 » de Gong Cha illustrent cette tendance en intégrant des opérations pilotées par la technologie. Ces magasins permettent aux clients de sauvegarder des recettes personnalisées via des applications mobiles, simplifiant la repassation de commandes et soutenant la gestion prédictive des stocks pour minimiser le gaspillage d'ingrédients. Les avantages économiques sont clairs : les garnitures telles que les perles de tapioca, le boba éclatant et la mousse au fromage génèrent des marges plus élevées que la boisson de base, encourageant les opérateurs à élargir leurs menus de garnitures. De plus, les offres à durée limitée renforcent cette approche en créant un sentiment d'urgence. Par exemple, la collaboration de HeyTea en décembre 2025 avec POP MART, qui combinait des cadeaux de figurines exclusives avec des saveurs saisonnières, a entraîné une augmentation de 28 % des ventes en magasin comparable durant la période promotionnelle. La demande de personnalisation remodèle également les chaînes d'approvisionnement, les chaînes s'approvisionnant en ingrédients locaux comme le dulce de leche en Argentine et le sirop de dattes aux Émirats arabes unis pour adapter les profils de saveurs tout en préservant l'identité de la marque.

Forte visibilité sur les réseaux sociaux et esthétique « Instagrammable » des boissons bubble tea

Les marques de bubble tea conçoivent des éléments visuellement frappants — tels que des couches de couleurs dégradées, des gobelets translucides et des pailles surdimensionnées — pour stimuler les achats et renforcer leur visibilité sur les réseaux sociaux. Les marques qui se concentrent sur l'esthétique des magasins, comme Gong Cha, en récoltent des bénéfices significatifs. Leurs magasins phares dans des zones à fort trafic comme Times Square présentent des enseignes au néon et des intérieurs minimalistes conçus pour le partage sur les réseaux sociaux, transformant efficacement les clients en ambassadeurs de la marque. L'impact est clair : les chaînes avec des designs adaptés à Instagram connaissent une augmentation du trafic en magasin et une hausse de 25 % de la valeur moyenne des transactions par rapport aux formats plus basiques. Les partenariats avec des influenceurs, notamment en Corée du Sud, amplifient ces résultats. Des chaînes comme Gong Cha s'appuient sur des recommandations d'idoles K-pop, séduisant les consommateurs de la génération Z. Ce groupe démontre un lien plus fort avec les produits présentés dans le contenu des influenceurs par rapport aux publicités payantes traditionnelles. Cependant, cette focalisation sur l'esthétique élève les barrières à l'entrée. Les nouveaux acteurs doivent désormais allouer 15 à 20 % de leurs dépenses en capital à la conception intérieure et à l'emballage, favorisant les chaînes bien financées et rendant la rentabilité plus difficile pour les opérateurs indépendants.

Expansion rapide des chaînes spécialisées de bubble tea

Les chaînes leaders redéfinissent la dynamique concurrentielle en ciblant des jalons d'ouverture de points de vente dans des zones géographiques jusqu'alors peu desservies. Les plans de Gong Cha pour s'étendre à plus de 225 magasins au Royaume-Uni d'ici mars 2025 et à 100 magasins en Thaïlande d'ici novembre 2025 soulignent l'efficacité des accords de franchise principale. Ces accords transfèrent non seulement les risques en capital aux partenaires locaux, mais garantissent également le contrôle de la marque grâce à des chaînes d'approvisionnement centralisées. La collaboration de Tealive avec Restaurants Development Co Ltd, visant à lancer 80 points de vente en Thaïlande au cours de la prochaine décennie, illustre l'avantage des franchisés disposant de réseaux de restauration établis. Annoncé en mars 2025, ce partenariat souligne comment l'exploitation des liens immobiliers existants et du savoir-faire réglementaire peut accélérer l'entrée sur le marché. Le Moyen-Orient émerge comme une frontière lucrative ; l'accord de franchise principale de Gong Cha en janvier 2024 avec Shahia Foods Group, ciblant 300 points de vente dans la région au cours de la prochaine décennie, souligne l'attrait des marchés bénéficiant d'une chaleur toute l'année, de consommateurs aisés et d'une concurrence minimale. Le capital-investissement stimule également cette expansion ; l'examen par TA Associates d'une vente de Gong Cha à 2 milliards USD en mars 2026 indique que les investisseurs financiers considèrent les chaînes de bubble tea comme des plateformes privilégiées pour l'arbitrage géographique, où des stratégies opérationnelles asiatiques réussies peuvent être adaptées aux marchés occidentaux, générant une économie supérieure.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contrôle du sucre et préoccupations liées à l'obésité | -1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incohérence de la qualité et absence de normes | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Interdictions des plastiques à usage unique | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Inflation des ingrédients premium | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle du sucre et préoccupations liées à l'obésité

Les campagnes de santé publique et les interventions réglementaires visant à réduire la consommation de sucre compriment les marges et entraînent des investissements en reformulation que les petites chaînes ont du mal à gérer. L'augmentation de la taxe britannique sur le sucre, qui a relevé les prélèvements sur les boissons contenant plus de 8 grammes de sucre pour 100 millilitres, a conduit les opérateurs de bubble tea à réduire les niveaux de sucre par défaut de 20 à 30 % et à introduire des options d'édulcorants sans calorie comme la stévia et le fruit du moine. L'examen systématique par la FDA des édulcorants à faible teneur en calories, initié en 2024, a créé une incertitude réglementaire, retardant les lancements de produits. Les chaînes doivent désormais effectuer des tests de sécurité supplémentaires pour se conformer aux directives en évolution, prolongeant les délais de développement de 6 à 12 mois. Les préférences des consommateurs évoluent également ; les consommateurs nord-américains perçoivent de plus en plus le bubble tea comme trop sucré

, stimulant la demande de thés à base de fruits sans sucre ajouté et d'infusions aux herbes qui privilégient les bienfaits fonctionnels à l'indulgence. Le système d'étiquetage Nutri-Mark des Émirats arabes unis, prévu pour être lancé en juin 2025, obligera les opérateurs de bubble tea à afficher des informations nutritionnelles codées par couleur, décourageant effectivement les variantes à haute teneur en sucre avec des étiquettes rouges qui dissuadent les consommateurs soucieux de leur santé. Les coûts de reformulation sont significatifs ; remplacer le sucre de canne par des édulcorants alternatifs augmente les coûts des ingrédients, impactant de manière disproportionnée les franchisés opérant avec de faibles marges sur des marchés concurrentiels. Le débat sur le sucre divise également le marché ; les chaînes premium commercialisent les variantes à haute teneur en sucre comme des plaisirs indulgents, tandis que les chaînes à bas prix se concentrent sur des options ultra-faibles en sucre, créant un marché fragmenté où les acteurs de milieu de gamme font face à des défis de différenciation.

Incohérence de la qualité et absence de normes

L'absence de normes de qualité harmonisées à l'échelle mondiale pour les ingrédients et les méthodes de préparation du bubble tea compromet la confiance des consommateurs et augmente les risques de responsabilité pour les chaînes opérant dans plusieurs juridictions. En 2021, la Chine a introduit la norme T/CSTEA 00025-2021 pour le bubble tea fraîchement préparé, qui fournit des directives pour l'approvisionnement en ingrédients, les températures de brassage et la durée de conservation. Cependant, son adoption reste volontaire et son application est incohérente. Les certifications telles que ISO 22000 et FSSC 22000, qui traitent des systèmes de gestion de la sécurité alimentaire, gagnent en popularité parmi les fournisseurs de perles de tapioca et de concentrés de thé. Pourtant, moins de 30 % des chaînes de bubble tea exigent ces certifications de leurs fournisseurs, laissant les chaînes d'approvisionnement vulnérables. Les incohérences de qualité sont les plus évidentes dans les points de vente franchisés, où la conformité aux normes de la marque dépend de la formation et de la supervision des franchisés. Des audits de clients mystères menés en 2025 ont révélé que 22 % des établissements franchisés s'écartaient des recettes de l'entreprise en utilisant des ingrédients périmés ou des temps de brassage incorrects, entraînant des plaintes de clients et des avis négatifs en ligne. L'absence de réglementations standardisées complique également l'expansion internationale. Par exemple, les chaînes de bubble tea entrant dans l'UE doivent se conformer au Règlement 1169/2011, qui impose l'étiquetage alimentaire, les déclarations d'allergènes et les informations nutritionnelles, tout en adhérant aux réglementations nationales variables des États membres. La norme ISO 20716:2022, qui définit les exigences de qualité pour le thé oolong, offre un cadre pour la standardisation au niveau des ingrédients, mais son application aux produits finis de bubble tea reste limitée. L'impact économique de ces incohérences est significatif. Les chaînes dotées de systèmes de contrôle qualité robustes signalent un taux de désabonnement des clients inférieur de 18 % et des scores Net Promoter supérieurs de 25 % par rapport aux opérateurs avec une assurance qualité ad hoc, soulignant l'avantage concurrentiel d'investir dans la standardisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Ingrédient de Base : les Alternatives à Base de Plantes Progressent sur la Vague Santé

En 2025, les formulations à base de lait détenaient une part de marché significative de 58,04 %, portées par la préférence des consommateurs pour les textures crémeuses et le rôle du lait entier dans l'équilibre de l'astringence du thé. Le lait entier et le lait concentré continuent de dominer sur les marchés d'Asie-Pacifique, où les recettes traditionnelles privilégient la richesse. Cependant, l'intolérance au lactose chez les adultes en Chine et en Asie du Sud-Est a créé une demande croissante d'alternatives. La mousse au fromage, une garniture premium à base de fromage à la crème salé superposé sur du thé au lait, a gagné en popularité, commandant un supplément de 0,50 à 1,00 USD par tasse et séduisant les consommateurs qui apprécient les combinaisons salé-sucré. De plus, les segments à base de lait bénéficient d'innovations fonctionnelles. Sur des marchés comme la Corée du Sud et le Japon, où les aliments fonctionnels occupent une place importante en rayon, les chaînes enrichissent les thés au lait avec des peptides de collagène et des vitamines, les commercialisant comme des boissons beauté qui justifient des prix plus élevés.

Les alternatives à base de plantes connaissent une forte croissance, se développant à un TCAC de 10,25 % jusqu'en 2031. Cette croissance est principalement alimentée par l'adoption croissante du lait d'avoine et du lait d'amande en Amérique du Nord et en Europe, notamment parmi les consommateurs flexitariens et végétaliens. Dans des centres urbains tels que Londres et Berlin, le lait d'avoine représente 60 % des commandes de thé au lait à base de plantes, surpassant le lait de soja et le lait d'amande en raison de sa saveur neutre et de ses propriétés de moussage supérieures, qui reproduisent étroitement la texture du lait entier. Au Moyen-Orient, la certification halal stimule la tendance à base de plantes. Par exemple, le menu halal de CoCo, qui remplace les produits laitiers par des crèmes à base de plantes, a élargi la portée de la chaîne aux Émirats arabes unis et en Arabie saoudite. Les évolutions réglementaires soutiennent davantage cette tendance ; le Règlement UE 1169/2011 sur l'étiquetage des allergènes encourage les chaînes à proposer des options à base de plantes pour atténuer les risques de contamination croisée. En réponse à la demande croissante, les investissements dans la chaîne d'approvisionnement augmentent, les fournisseurs de crèmes à base de plantes augmentant leur capacité pour répondre aux besoins des chaînes de bubble tea à la recherche d'options sans produits laitiers certifiées végétaliennes.

Par Type de Thé : la Premiumisation de l'Oolong Remodèle le Mix

En 2025, le thé noir représentait une part de marché de 43,18 %, porté par sa saveur prononcée et sa teneur élevée en caféine, qui attirent les consommateurs recherchant un regain d'énergie similaire au café. L'Amérique du Nord reste un marché clé pour le thé noir, avec des chaînes comme Kung Fu Tea et Gong Cha le positionnant comme la base préférée pour les thés au lait et les infusions aux fruits. Le segment bénéficie également des innovations dans les boissons prêtes à consommer. Par exemple, la marque Joyba de Del Monte, lancée à l'échelle nationale en 2024, a introduit 8 variétés de bubble tea à base de thé noir en bouteilles PET. Ces produits sont désormais disponibles chez les grands détaillants tels que Target, Costco et Walmart, élargissant considérablement la portée du bubble tea des magasins spécialisés aux circuits d'épicerie grand public. Parallèlement, le thé vert gagne en popularité, notamment parmi les consommateurs soucieux de leur santé qui apprécient ses propriétés antioxydantes et sa teneur en caféine plus faible par rapport au thé noir. De plus, les thés aux herbes et floraux, notamment les variantes à la camomille, à l'hibiscus et au jasmin, sont de plus en plus appréciés comme options sans caféine. Ces thés répondent à la consommation en soirée et offrent des bienfaits fonctionnels comme la relaxation et le soutien digestif.

Le thé oolong connaît une croissance robuste, avec un TCAC de 10,84 % projeté jusqu'en 2031. Cette croissance est portée par des stratégies de premiumisation qui mettent l'accent sur l'approvisionnement axé sur le terroir et la conformité aux normes de qualité ISO 20716:2022. Le traitement semi-oxydé de l'oolong offre une gamme de profils de saveurs complexes — floraux, fruités et grillés — qui justifient une prime de prix de 20 à 30 % par rapport au thé noir, séduisant les connaisseurs qui valorisent l'authenticité. Par exemple, le lancement de Molly Tea à Singapour en mars 2026 proposait des boissons à base de jasmin à des prix compris entre 5,20 et 6,50 SGD, illustrant comment les chaînes exploitent des bases de thé premium pour se différencier sur des marchés concurrentiels. Les offres à durée limitée renforcent également l'attrait de l'oolong en créant un sentiment d'exclusivité. Les mélanges d'oolong saisonniers rotatifs trimestriels de HeyTea, par exemple, encouragent les visites répétées des consommateurs désireux d'essayer des variantes exclusives. La croissance du segment est également soutenue par la transparence de la chaîne d'approvisionnement. Les producteurs taïwanais d'oolong adoptent des systèmes de traçabilité basés sur la blockchain, permettant aux consommateurs de vérifier les dates de récolte et les méthodes de traitement via des codes QR, une fonctionnalité qui résonne avec les consommateurs de la génération Z qui privilégient l'authenticité.

Par Canal de Distribution : le Commerce en Ligne Progresse grâce aux Modèles d'Abonnement

En 2025, les supermarchés et hypermarchés représentaient 46,84 % du marché de la distribution, portés par la disponibilité croissante des produits de bubble tea prêts à consommer dans les rayons réfrigérés et ambiants. La marque Joyba de Del Monte, qui a doublé sa capacité de production en 2024 et s'est étendue au Mexique, illustre comment les fabricants alimentaires établis utilisent les partenariats de distribution existants pour sécuriser des espaces en rayon pour les produits de bubble tea. Les formats prêts à consommer attirent les consommateurs pressés qui souhaitent l'expérience du bubble tea sans faire la queue dans les magasins spécialisés. Les perles de tapioca instantanées, qui peuvent être préparées en seulement 30 secondes, permettent la consommation à domicile et concurrencent directement les circuits hors domicile. Les magasins spécialisés, notamment les chaînes de bubble tea de marque et les cafés indépendants, prospèrent en offrant une consommation expérientielle et des options de personnalisation que les produits prêts à consommer ne peuvent pas égaler. D'autres canaux de distribution, tels que les épiceries de proximité, les distributeurs automatiques et les ventes institutionnelles aux écoles et aux hôpitaux, sont également en croissance. Les distributeurs automatiques, en particulier, gagnent en popularité au Japon et en Corée du Sud, où les kiosques automatisés contribuent à réduire les coûts de main-d'œuvre et à prolonger les heures d'exploitation.

Les canaux de vente en ligne croissent à un TCAC de 10,45 % jusqu'en 2031, portés par des modèles d'abonnement directs aux consommateurs et des intégrations de livraison par des tiers qui réduisent les coûts d'acquisition de clients. Les chaînes utilisent de plus en plus des applications mobiles avec des programmes de fidélité pour augmenter la fréquence d'achat. Par exemple, l'application de Gong Cha, qui permet aux utilisateurs de sauvegarder des recettes personnalisées et de gagner des points pour des boissons gratuites, a été téléchargée à l'échelle mondiale. Les plateformes de livraison tierces comme DoorDash, Uber Eats et Deliveroo facilitent les commandes de bubble tea dans les zones urbaines. Bien que les frais de livraison varient de 2 à 4 USD par commande, de nombreuses chaînes absorbent ces coûts, traitant la livraison comme une stratégie d'acquisition de clients plutôt que comme un moteur de profit. De plus, l'accès croissant à Internet renforce les canaux de vente en ligne. Par exemple, l'Union Internationale des Télécommunications a rapporté que l'accès mondial à Internet a atteint 74 % en 2025, contre 71 % en 2024[2]Source : Union Internationale des Télécommunications, « Personnes utilisant Internet » itu.int. Le commerce en ligne permet également aux marques de s'étendre géographiquement sans établir de présence physique. Les marques expédient des kits de bubble tea à faire soi-même — contenant des sachets de thé, des perles de tapioca et des arômes — directement aux consommateurs sur des marchés peu desservis, renforçant la notoriété de la marque avant d'éventuelles expansions en magasin physique.

Par Forme d'Emballage : les Pochettes Progressent grâce à la Dynamique de Durabilité

En 2025, les bouteilles PET et en verre représentaient 51,11 % de la part de marché de l'emballage. Cela était principalement dû à leur transparence, qui permet aux consommateurs de voir les perles de tapioca et les dégradés de couleurs avant l'achat, renforçant les perceptions de qualité. Les bouteilles PET, préférées pour leur résistance aux chocs et leur conception légère, dominent les formats prêts à consommer, réduisant les coûts d'expédition. Par exemple, la marque Joyba de Del Monte utilise des bouteilles PET de 500 millilitres avec une durée de conservation de 18 mois, permettant une distribution en température ambiante et élargissant la disponibilité en détail au-delà des rayons réfrigérés. Les bouteilles en verre, qui commandent une prime de prix de 15 à 20 %, séduisent les consommateurs soucieux de l'environnement qui associent le verre à la durabilité, bien que les évaluations du cycle de vie indiquent que la production et le transport du verre entraînent des émissions de carbone plus élevées que le PET. Les canettes en aluminium, appréciées pour leur recyclabilité et leur compatibilité avec les lignes de remplissage automatisées, contribuent à réduire les coûts de production. Ces canettes sont particulièrement populaires dans les épiceries de proximité, où leurs formats individuels et leur stabilité en rayon ambiant répondent aux habitudes de consommation à emporter.

Les pochettes et les gobelets à capsule scellée croissent à un TCAC de 10,36 % jusqu'en 2031, portés par les mandats de durabilité et les avancées dans l'emballage aseptique qui prolongent la durée de conservation sans réfrigération. Le Règlement UE 2025/40 sur les emballages et les déchets d'emballages, qui exige 65 % de recyclabilité d'ici 2030, accélère l'adoption de pochettes flexibles qui utilisent 40 % moins de matériaux que les bouteilles rigides. Les pochettes aseptiques, fabriquées à partir de couches de plastique, d'aluminium et de carton, offrent une durée de conservation de 12 mois à température ambiante, permettant la distribution vers des marchés éloignés avec une infrastructure de chaîne du froid limitée. Le partenariat de cinq ans d'Almarai avec SIG, annoncé en novembre 2024 dans le cadre d'un plan d'investissement de 18 milliards SAR, souligne l'accent mis par les géants laitiers régionaux sur l'emballage aseptique comme plateforme pour entrer dans des catégories de boissons adjacentes comme le bubble tea. Les gobelets à capsule scellée, dotés de couvercles à vis qui préservent la carbonatation et préviennent les déversements, gagnent en popularité dans les formats à emporter. Par exemple, Cappy Bubble de Coca-Cola, lancé en novembre 2025, utilise des gobelets à capsule scellée pour différencier son hybride de jus boba du bubble tea traditionnel servi dans des gobelets à ouverture supérieure. Cependant, les interdictions de plastiques à usage unique créent des défis pour les pochettes. Des réglementations telles que le DORS/2022-138 du Canada et le Projet de loi 18 d'Honolulu interdisent certains films plastiques, incitant les fabricants à passer à des alternatives biodégradables, ce qui augmente les coûts des matériaux de 0,10 à 0,15 USD par unité.

Analyse Géographique

En 2025, la région Asie-Pacifique s'est imposée comme un acteur dominant, contribuant à hauteur de 45,18 % des revenus mondiaux. Le marché chinois des boissons à base de thé connaît une transformation significative, passant d'une expansion agressive du nombre de points de vente à une focalisation sur la rentabilité. En Asie du Sud-Est, la croissance est alimentée par des franchises principales entrant stratégiquement sur des marchés inexploités, créant des opportunités d'expansion dans des espaces vierges. Le Japon et la Corée du Sud maintiennent un fort intérêt des consommateurs dans les zones métropolitaines grâce à des approches innovantes. Le Japon s'appuie sur des collaborations avec la culture pop, tandis que la Corée du Sud utilise efficacement le marketing d'influence pour engager son audience. De plus, la région bénéficie d'une production élevée de thé en Chine et en Inde, ce qui garantit un approvisionnement régulier en matières premières et soutient la croissance du marché. Par exemple, en 2024, la Chine a produit un impressionnant 3 740 000 tonnes métriques de thé, tandis que l'Inde a contribué 1 284 780 tonnes métriques, selon les données du Comité International du Thé[3]Source : Comité International du Thé, « Rapport sur le Thé 2025 », inttea.com.

L'Amérique du Nord devrait atteindre un taux de croissance annuel composé (TCAC) robuste de 10,22 %, portée par ses zones métropolitaines multiculturelles où la demande des diverses communautés de la diaspora influence de plus en plus les habitudes de consommation grand public. L'expansion des chaînes de boissons à base de thé est évidente, avec Gong Cha prévoyant d'établir 500 points de vente aux États-Unis d'ici 2028 et HeyTea faisant une entrée remarquée avec des magasins phares à Times Square. Cependant, la région fait face à des défis liés aux changements réglementaires, tels que l'élimination progressive des colorants synthétiques et les interdictions des emballages PFAS. Ces réglementations font augmenter les coûts de reformulation et d'emballage. Dans le même temps, elles créent des opportunités pour les marques axées sur des produits à étiquette propre, leur permettant de se tailler une niche sur le marché.

L'Europe, menée par le Royaume-Uni, l'Allemagne et la France, rattrape rapidement son retard sur le marché des boissons à base de thé. Le Royaume-Uni à lui seul accueille plus de 225 magasins Gong Cha, reflétant l'acceptation croissante des boissons à base de thé dans le grand public au-delà des enclaves ethniques. En Allemagne, les préférences des consommateurs évoluent vers des options faibles en sucre et à base de plantes, s'alignant sur l'accent croissant de la région sur la santé et le bien-être. Pendant ce temps, le Moyen-Orient, avec les Émirats arabes unis et l'Arabie saoudite en tête, exploite ses certifications halal et ses niveaux élevés de revenus disponibles pour adopter des formats premium de boissons à base de thé. Cette tendance devrait se traduire par l'établissement de 300 points de vente Gong Cha dans la région au cours de la prochaine décennie, soulignant le potentiel du marché pour une croissance à haute valeur ajoutée.

Paysage Concurrentiel

Le marché du bubble tea reste fragmenté, créant des opportunités significatives de consolidation parmi les entreprises financièrement solides visant à réaliser des avantages d'échelle. Cette fragmentation découle du jeune âge relatif du marché et de ses faibles barrières à l'entrée, qui ont permis aux acteurs régionaux et spécialisés de concurrencer efficacement les marques établies. Le paysage concurrentiel privilégie l'innovation et le positionnement de niche plutôt que les économies d'échelle, car les préférences des consommateurs diffèrent largement selon les diverses régions géographiques. Pour réaliser une pénétration rapide du marché sans engager des dépenses en capital substantielles, les entreprises se concentrent sur des stratégies telles que l'expansion par franchise, l'intégration verticale des chaînes d'approvisionnement et l'exploitation des outils de marketing numérique.

L'adoption de technologies avancées est devenue un facteur critique de différenciation des acteurs du marché. Les entreprises utilisent de plus en plus l'analyse de données pour comprendre le comportement des consommateurs, engagent leurs audiences via les plateformes de réseaux sociaux et optimisent les chaînes d'approvisionnement pour obtenir des avantages concurrentiels. Par exemple, l'introduction en bourse de Mixue à Hong Kong a levé 3,45 milliards HKD en 2025, selon CNBC. Le capital est alloué à la construction d'une usine de fabrication en Asie du Sud-Est et à la mise en œuvre de la technologie robotique, ce qui aidera l'entreprise à réduire les coûts unitaires et à concurrencer plus efficacement les producteurs artisanaux. De plus, des multinationales comme Unilever capitalisent sur leurs réseaux de distribution de thé prêt à consommer existants pour s'étendre dans les circuits de vente au détail grand public, intensifiant ainsi la concurrence pour les marques régionales. Les opportunités sur le marché se développent, notamment dans les segments de produits premium, les ingrédients fonctionnels et les solutions d'emballage durables qui s'alignent sur les préférences évolutives des consommateurs. Pour réussir, les entreprises doivent équilibrer le maintien de l'authenticité avec l'innovation, tout en s'adaptant aux conditions uniques et aux exigences réglementaires des marchés locaux.

L'intégration verticale au sein de la chaîne d'approvisionnement continue de prendre de l'ampleur. Les entreprises leaders acquièrent des fabricants de perles de tapioca pour garantir une qualité constante en termes de texture et d'absorption des saveurs. Des investissements sont également dirigés vers des installations de fabrication équipées de capteurs IoT, qui améliorent la surveillance de la production, minimisent les déchets et améliorent la traçabilité. La durabilité, bien que présentant des défis, offre également des opportunités significatives. Les entreprises adoptant des matériaux PET recyclés et des options de pailles alternatives gagnent un avantage concurrentiel pour sécuriser des partenariats de distribution. Les petites entreprises prospèrent aux côtés de concurrents plus importants en développant des produits spécialisés tels que des sirops de fruit du moine sans sucre et des bases de thé adaptogènes. Ces acteurs plus petits forment également des partenariats avec des chaînes de supermarchés pour la production en marque blanche, leur permettant de se tailler une niche sur le marché. De plus, des collaborations stratégiques avec des groupes K-pop et des équipes d'e-sport aident les marques à établir une pertinence culturelle, stimulant l'engagement sur les réseaux sociaux et augmentant les ventes au détail. Les grandes entreprises cherchent activement à reproduire ces stratégies réussies pour renforcer leur présence sur le marché.

Leaders du Secteur du Bubble Tea

HeyTea

Chatime

BUBLUV

Del Monte Foods, Inc (Joyba)

CoCo Fresh Tea and Juice

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : HTeaO a lancé la gamme de boissons « HTeaO Refreshers » proposant des boissons à base de thé riches en fruits qui mélangent du thé brassé, des sirops de fruits et de la limonade, ciblant les consommateurs soucieux de leur santé à la recherche d'alternatives énergétiques fonctionnelles à faible teneur en caféine.

- Mars 2024 : Simple Boba a lancé une gamme de boissons boba prêtes à consommer à étiquette propre à l'Expo West, proposant du boba cristal à base de konjac, répondant aux défis traditionnels du tapioca dans les formats prêts à consommer. Le produit offre une durée de conservation de 160 jours et est disponible en saveurs Thé Noir Assam, Thé Vert Hojicha et Jus de Mangue, au prix de 4,99 USD par bouteille.

- Mars 2024 : Alo et Jenji ont lancé une nouvelle gamme de thé boba prêt à consommer à l'IFE 2024 sous la marque Jenji, proposant des gammes Original et Pure avec des perles Coco Jelly Boba exclusives. Les produits sont végétaliens, sans OGM et n'utilisent pas de colorants artificiels ni de conservateurs, disponibles en canettes en aluminium de 16,5 oz et en canettes slim de 10,8 oz.

Portée du Rapport sur le Marché Mondial du Bubble Tea

Le bubble tea est mélangé avec du lait ou des fruits et garni de perles de tapioca moelleuses. Le rapport sur le marché mondial du bubble tea est segmenté par type d'ingrédient de base, type de thé, canal de distribution, forme d'emballage et géographie. Par type d'ingrédient de base, le marché est segmenté en à base de lait et à base de plantes. Par type de thé, le marché est segmenté en thé noir, thé vert, thé oolong et autres types. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, canaux de vente en ligne et autres canaux. Par forme d'emballage, le marché est segmenté en bouteilles PET/verre, canettes en aluminium, pochettes et gobelets à capsule scellée. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (litres).

| À base de lait |

| À base de plantes |

| Thé Noir |

| Thé Vert |

| Thé Oolong |

| Autres Types (Thé aux Herbes, Thé Floral, Mélanges Spéciaux) |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Canaux de Vente en Ligne |

| Autres Canaux de Distribution |

| Bouteilles PET/Verre |

| Canettes en Aluminium |

| Pochettes et Gobelets à Capsule Scellée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Afrique du Sud | |

| Arabie Saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Ingrédient de Base | À base de lait | |

| À base de plantes | ||

| Par Type de Thé | Thé Noir | |

| Thé Vert | ||

| Thé Oolong | ||

| Autres Types (Thé aux Herbes, Thé Floral, Mélanges Spéciaux) | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Canaux de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Forme d'Emballage | Bouteilles PET/Verre | |

| Canettes en Aluminium | ||

| Pochettes et Gobelets à Capsule Scellée | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Afrique du Sud | ||

| Arabie Saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du bubble tea et sa croissance attendue ?

La taille du marché du bubble tea est de 2,99 milliards USD en 2026 et devrait atteindre 4,72 milliards USD d'ici 2031 à un TCAC de 9,56 %.

Quelle région connaît la croissance la plus rapide en matière de consommation de bubble tea ?

L'Amérique du Nord mène la croissance avec un TCAC projeté de 10,22 % jusqu'en 2031, stimulée par le déploiement de chaînes dans les villes multiculturelles.

Quelle base de thé se développe le plus rapidement ?

Le thé oolong est la base à la croissance la plus rapide, progressant à un TCAC de 10,84 % grâce à un positionnement premium et à la valorisation de la provenance.

Comment les réglementations sur la durabilité affectent-elles les choix d'emballage ?

Les interdictions de plastiques à usage unique au Canada, dans l'UE et dans plusieurs États américains entraînent un passage vers les pochettes et les matériaux compostables qui augmentent les coûts d'emballage de 20 à 30 %.

Dernière mise à jour de la page le: