Taille et parts du marché du thé à origine unique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.3 Milliards de dollars |

| Taille du Marché (2031) | 4.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.83% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du thé à origine unique par Mordor Intelligence

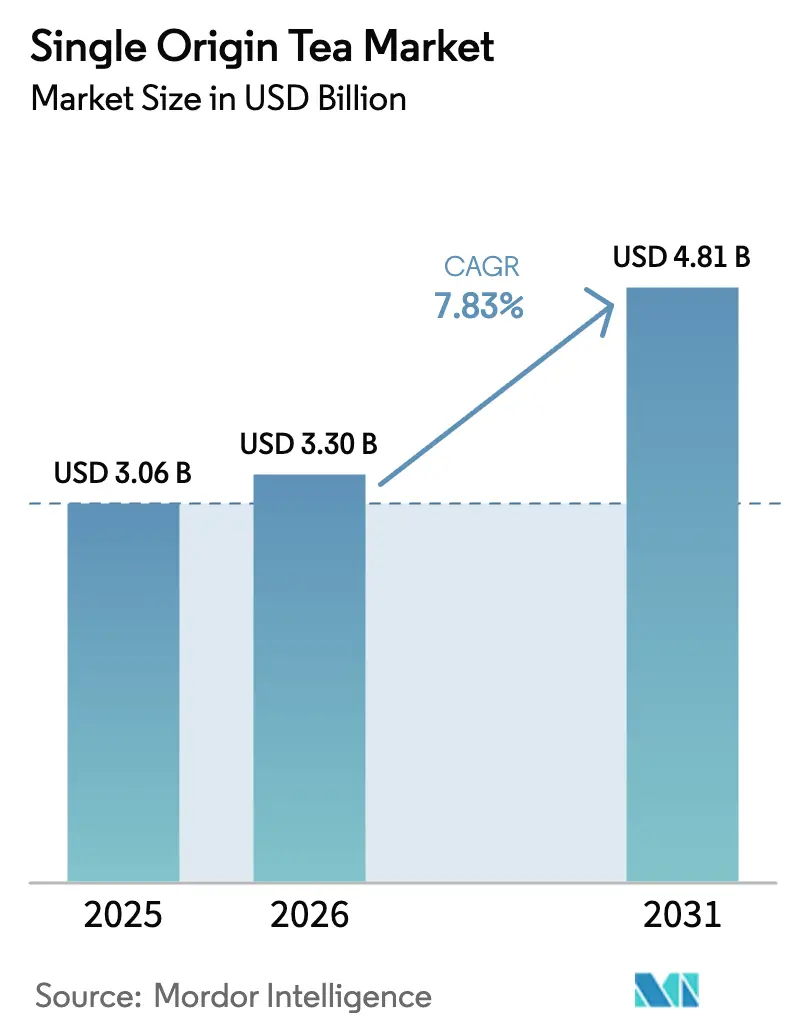

La taille du marché du thé à origine unique était évaluée à 3,06 milliards USD en 2025 et devrait croître de 3,3 milliards USD en 2026 pour atteindre 4,81 milliards USD d'ici 2031, à un TCAC de 7,83 % au cours de la période de prévision (2026-2031). La premiumisation, une conscience accrue du bien-être et un essor du commerce numérique stimulent la demande de thés traçables à terroir spécifique. Les consommateurs favorisent de plus en plus les domaines qui fournissent des données d'origine transparentes, car ils recherchent des produits en accord avec leurs valeurs de durabilité et d'authenticité. En réponse, les producteurs se tournent vers la traçabilité par chaîne de blocs et adoptent des pratiques agricoles à faible empreinte carbone pour répondre à ces attentes. Les détaillants concentrent leur attention sur des assortiments sélectionnés répondant aux préférences de niche et mettant l'accent sur la qualité. Parallèlement, les cafés et les maisons de thé spécialisées mettent en avant les récits de provenance, qui non seulement renforcent la valeur perçue de leurs offres, mais créent également un lien plus profond avec les consommateurs. Les petits exploitants agricoles, responsables d'environ 60 % de l'approvisionnement mondial en thé, accèdent à de nouvelles sources de revenus[1]Source : Institut international du développement durable,"Prix du thé et durabilité ", iisd.org. Ils bénéficient des primes du commerce direct, qui offrent une rémunération plus équitable, et des crédits carbone, qui contribuent à atténuer les pressions financières liées aux défis climatiques tout en favorisant des pratiques environnementalement durables.

Principaux enseignements du rapport

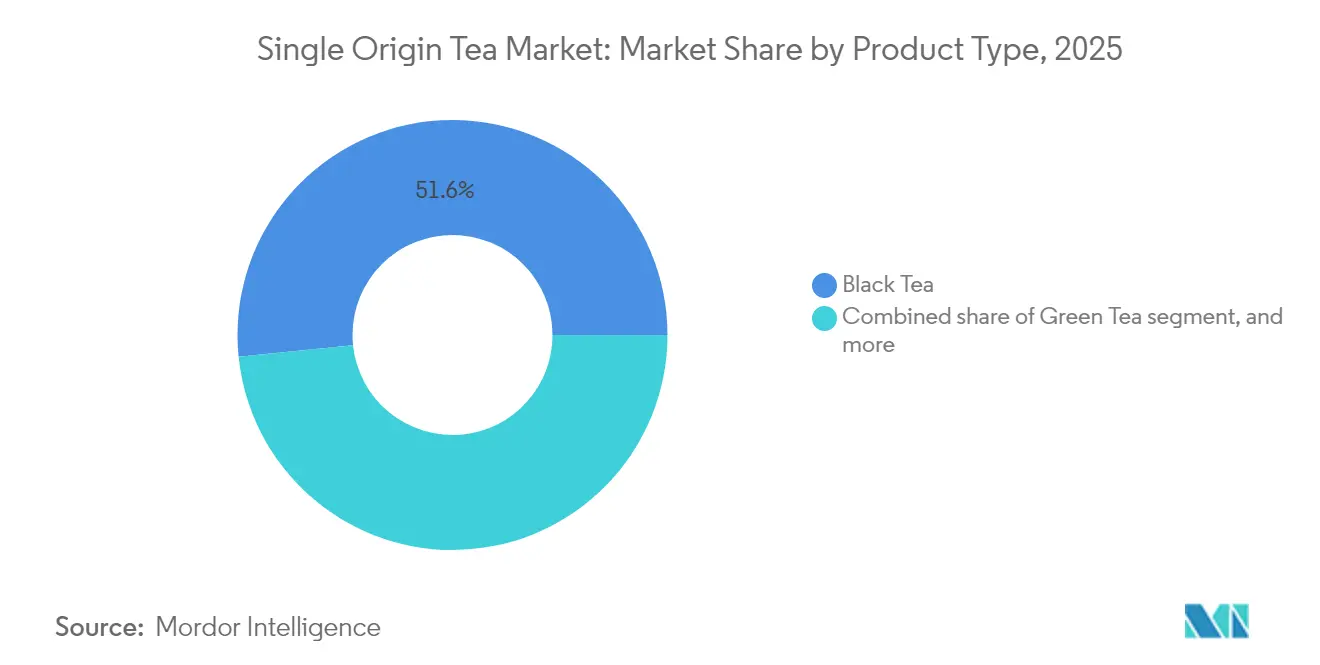

- Par type de produit, le thé noir a dominé avec une part de marché du thé à origine unique de 51,62 % en 2025, tandis que le thé vert devrait afficher le TCAC le plus rapide de 9,15 % entre 2026 et 2031.

- Par emballage, les sachets de thé représentaient 48,10 % de la taille du marché du thé à origine unique en 2025, tandis que les formats en feuilles vrac devraient croître à un TCAC de 8,21 % jusqu'en 2031.

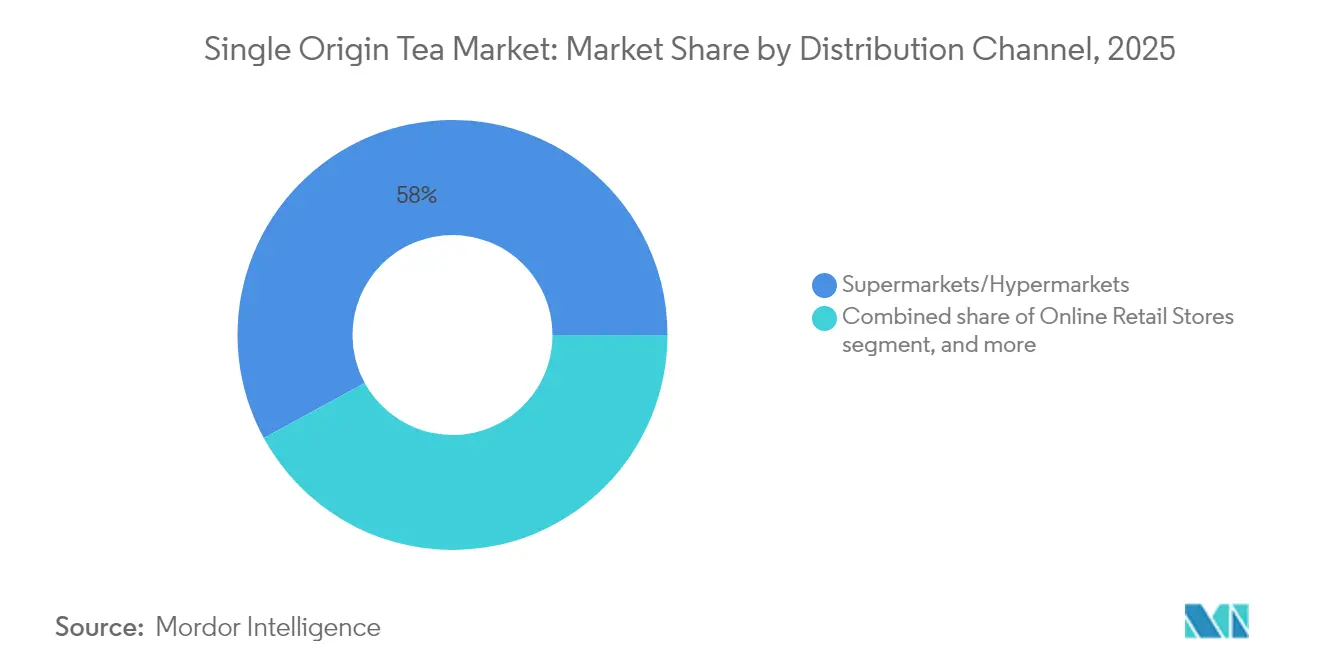

- Par canal de distribution, les supermarchés et hypermarchés ont capturé 57,95 % des parts de revenus en 2025 ; le commerce en ligne devrait enregistrer le TCAC le plus élevé de 8,62 % jusqu'en 2031.

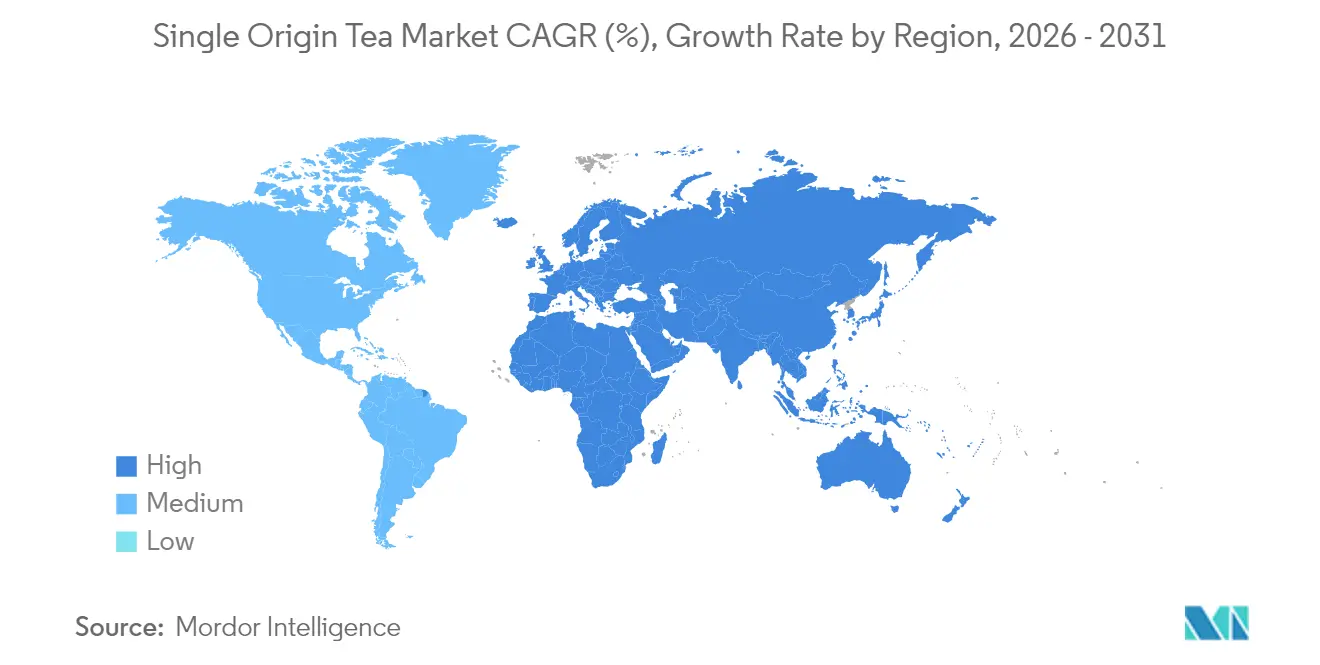

- Par géographie, l'Asie-Pacifique a contribué à 36,35 % des revenus mondiaux en 2025, tandis que l'Europe devrait s'étendre au TCAC le plus élevé de 9,98 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du thé à origine unique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des thés de spécialité | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Orientation santé et bien-être vers les thés riches en polyphénols | +1.5% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Accélération du commerce électronique et des abonnements en vente directe aux consommateurs | +1.2% | Mondial, avec adoption précoce en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la culture des cafés et des maisons de thé spécialisées | +0.9% | Centres urbains mondiaux, concentrés en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Gains liés à la traçabilité par chaîne de blocs de la ferme à la tasse | +0.7% | Principales régions productrices : Inde, Sri Lanka, Kenya | Long terme (≥ 4 ans) |

| Revenus issus des crédits carbone des exploitations de thé régénératrices | +0.6% | Régions productrices ayant accès aux marchés carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des thés de spécialité

Les acheteurs aisés sont prêts à payer des primes pour des lots spécifiques mettant en valeur leur domaine et leurs origines de récolte, motivés par le désir de produits uniques et de haute qualité. Grâce au commerce direct, les producteurs contournent les enchères, ce qui leur permet de négocier les prix en fonction de la rareté, soutenant ainsi des salaires durables et favorisant des relations à long terme entre producteurs et acheteurs. Les médias sociaux jouent un rôle central en amplifiant les rituels de dégustation et en narrant les récits d'origine, créant un lien plus profond entre les consommateurs et le produit. Les protections juridiques, comme le statut d'indication géographique (IG) de Darjeeling, préservent l'authenticité et la réputation de ces provenances, garantissant que ces produits maintiennent leur exclusivité sur le marché. Les détaillants allouent de plus en plus d'espace en rayon aux micro-lots, reconnaissant la demande croissante des consommateurs pour des offres premium et de niche. Pendant ce temps, les cafés affichent fièrement des menus rotatifs à domaine unique, qui non seulement renforcent un sentiment d'exclusivité, mais offrent également aux clients une expérience curatée justifiant des prix élevés.

Orientation santé et bien-être vers les thés riches en polyphénols

Les recherches cliniques mettent en évidence les avantages cardiovasculaires et neuroprotecteurs de la consommation habituelle de thé. Cela a conduit les consommateurs soucieux de leur santé à remplacer les boissons sucrées par ces infusions riches en antioxydants. Les thés verts, blancs et les oolongs légèrement oxydés, connus pour leurs fortes concentrations d'EGCG et de catéchines, sont sous les projecteurs. Des études suggèrent que les polyphénols du thé peuvent atténuer les risques associés aux maladies cardiovasculaires, à certains cancers et aux troubles neurodégénératifs. Par exemple, ces composés sont réputés améliorer la fonction endothéliale, réduire l'inflammation et lutter contre le stress oxydatif, qui sont des facteurs clés dans le développement de ces affections. Des données observationnelles indiquent même qu'une consommation quotidienne de trois tasses est liée à une réduction du risque d'infarctus du myocarde[2]Source : Centre national pour la santé complémentaire et intégrative,"Thé", nccih.nih.gov. Les étiquettes indiquant une origine unique promettent non seulement pureté et transformation minimale, mais résonnent également avec la tendance aux étiquettes propres, propulsant les variétés de thé vert vers une croissance robuste. Les recommandations des organismes de santé publique valident davantage les bienfaits de la consommation quotidienne de thé, renforçant sa demande premium.

Accélération du commerce électronique et des abonnements en vente directe aux consommateurs

Les producteurs exploitent les boutiques en ligne et les boîtes d'abonnement mensuelles pour se connecter directement avec les acheteurs mondiaux, en contournant les courtiers et en améliorant leurs marges bénéficiaires tout en collectant simultanément des données de première partie. Ces stratégies permettent aux producteurs de construire des relations plus solides avec leurs clients en offrant des expériences personnalisées, des produits exclusifs et un accès direct aux offres premium. Environ 15 % des acheteurs de boissons en ligne sont désormais inscrits à au moins un abonnement récurrent de thé, générant des flux de revenus constants et favorisant l'éducation des consommateurs grâce à des encarts narratifs et des séquences de terrain liées par code QR qui fournissent des informations sur le processus de production, telles que les pratiques agricoles et le parcours du thé de la feuille à la tasse. Grâce aux outils d'inventaire en temps réel, les domaines peuvent introduire des éditions limitées de micro-lots, profitant des primes de rareté sur le marché du thé à origine unique tout en créant un sentiment d'exclusivité et d'urgence parmi les acheteurs. Cette approche stimule non seulement les ventes, mais aide également les producteurs à différencier leurs offres dans un marché de plus en plus concurrentiel.

Essor de la culture des cafés et des maisons de thé spécialisées

De Kuala Lumpur à Séoul, les centres urbains connaissent une prolifération de bars à thé. Ces établissements, animés par des sommeliers formés, proposent des infusions cérémonielles et des dégustations sensorielles, offrant une expérience unique et immersive aux amateurs de thé. À mesure que le secteur de l'hôtellerie se redresse, les volumes de restauration augmentent, créant des opportunités pour des offres innovantes et stimulant l'intérêt des consommateurs pour les boissons premium. Les menus sélectionnés familiarisent désormais les clients avec des sélections de thé à domaine unique, dont beaucoup se retrouvent dans les circuits de vente au détail, élargissant leur portée à un public plus large et contribuant à la croissance du marché du thé. Les opérateurs élèvent le statut des thés, à l'instar des grands vins. Les menus détaillent désormais des spécificités telles que le cultivar, l'altitude et la saison de récolte, qui renforcent tous la tarification premium et répondent à la demande croissante de transparence, d'authenticité et de qualité sur le marché du thé[3]Source : Département de l'Agriculture des États-Unis," Malaisie : Restauration - Hôtels, restaurants et établissements institutionnels, rapport annuel", wfas.usda.gov.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des rendements et de la qualité liée au climat | -1.4% | Principales régions productrices : Inde, Kenya, Sri Lanka | Court terme (≤ 2 ans) |

| Primes de prix freinant l'adoption de masse | -0.8% | Mondial, particulièrement les marchés sensibles aux prix | Moyen terme (2 à 4 ans) |

| Complexité de conformité à l'étiquetage d'origine | -0.5% | Marchés d'exportation soumis à des exigences réglementaires strictes | Long terme (≥ 4 ans) |

| Pénurie de maîtres de thé qualifiés à domaine unique | -0.4% | Régions productrices traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des rendements et de la qualité liée au climat

Les précipitations erratiques et la hausse des températures freinent la croissance des feuilles et altèrent les profils aromatiques, mettant en danger la réputation des domaines connus pour leur expression constante du terroir. Au Kenya, les jardins subissent des pertes de production lorsque les températures dépassent 35 °C, car la chaleur extrême affecte à la fois la quantité et la qualité des feuilles de thé. En réponse, ils ont investi dans des systèmes d'irrigation goutte-à-goutte pour optimiser l'utilisation de l'eau, des filets d'ombrage pour protéger les cultures du rayonnement solaire direct et des cultivars résistants à la sécheresse pour assurer la résilience face aux conditions climatiques changeantes. Ces mesures visent à atténuer les effets néfastes du changement climatique et à stabiliser les niveaux de production. Cependant, les petites exploitations ont du mal à obtenir des financements pour de telles mesures, car les ressources limitées et l'accès au crédit entravent leur capacité à adopter ces solutions. Cela crée des lacunes d'approvisionnement potentielles qui menacent l'image premium du marché du thé à origine unique, qui repose fortement sur une qualité constante, l'exclusivité et les caractéristiques uniques de son terroir.

Primes de prix freinant l'adoption de masse

Les prix de détail élevés, souvent deux à quatre fois supérieurs à ceux des thés mélangés, restreignent l'accès aux consommateurs à faibles revenus, limitant leur capacité à acheter des produits de thé premium. Cette disparité de prix constitue un obstacle important à la pénétration du marché, en particulier dans les régions sensibles aux prix. Dans les marchés émergents, où le thé a un statut de produit de base, les ralentissements économiques et l'inflation entraînent des déclassements perceptibles à mesure que les consommateurs optent pour des alternatives plus abordables. Pour relever ces défis et élargir leur portée de marché sans compromettre les perceptions premium, les producteurs testent désormais des formats d'emballage plus petits, tels que des boîtes de 25 grammes, et introduisent des gammes de produits échelonnées. Ces stratégies visent à rendre les thés premium plus accessibles tout en maintenant leur image de haute qualité et en répondant à un éventail plus large de segments de consommateurs. En proposant des emballages plus petits et plus abordables ainsi qu'une variété de niveaux de produits, les producteurs peuvent attirer les consommateurs soucieux des coûts tout en fidélisant les acheteurs de thé premium, assurant une croissance soutenue dans des conditions de marché diversifiées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le thé noir est en tête tandis que le thé vert progresse sur l'attrait du bien-être

En 2025, le thé noir a consolidé sa domination sur le marché du thé à origine unique, captant une part de 51,62 %. Cette position dominante peut être attribuée aux préférences culturelles et à son adaptabilité pour la distribution de masse. Le processus de pleine oxydation du thé noir lui confère les notes maltées et vives qui sont caractéristiques des mélanges populaires du petit-déjeuner occidental. Cette caractéristique garantit une demande constante des points de vente au détail et des établissements de restauration. De plus, la stabilité inhérente à la conservation du thé noir, associée à sa compatibilité avec les achats à grande échelle, a cimenté son statut de pilier pour les domaines et les distributeurs. Les producteurs originaires de régions renommées comme l'Assam, Ceylan et les Hauts Plateaux kenyans emploient des techniques de roulage orthodoxes pour préserver des saveurs régionales distinctes, alliant harmonieusement le savoir-faire traditionnel aux exigences contemporaines du marché. Cette constance indéfectible dans le profil de qualité et de saveur renforce la fidélité au thé noir, même face à la montée des alternatives axées sur la santé. En somme, le thé noir constitue le socle du segment à origine unique, harmonisant une production axée sur le volume avec un riche patrimoine de marque.

En revanche, le thé vert se taille rapidement une niche en tant que segment à la croissance la plus rapide du marché, affichant un remarquable TCAC de 9,15 %. Son ascension est largement attribuée à un positionnement centré sur la santé, qui remodèle la perception des consommateurs à l'égard du thé. Les recommandations scientifiques, mettant en lumière les catéchines et les avantages antioxydants, ont propulsé le thé vert sous les projecteurs, en particulier parmi les adeptes du bien-être qui privilégient une oxydation faible et des avantages fonctionnels. Les domaines de Zhejiang et d'Uji, maîtres des techniques de torréfaction à la poêle et de cuisson à la vapeur, affinent leurs offres pour mettre en avant la fraîcheur et les nuances spécifiques à chaque région, attirant des acheteurs avisés tant sur le marché intérieur qu'à l'étranger. Cet intérêt mondial croissant a incité les producteurs à se diversifier, en trouvant un équilibre entre les gammes de thé vert et de thé noir tout en maintenant la qualité. Les plateformes numériques et les points de vente spécialisés jouent un rôle central en mettant en avant des senchas de jardin unique et des collections sélectionnées auprès des consommateurs soucieux de leur santé. Compte tenu de sa résonance avec la tendance mondiale vers le bien-être, le thé vert est bien positionné pour s'imposer comme principal moteur de croissance du marché du thé à origine unique.

Par emballage : les sachets de thé dominent tandis que les feuilles vrac engrangent des gains premium

En 2025, les sachets de thé ont dominé le marché du thé à origine unique, captant une part de 48,10 %. Leur attrait réside dans une commodité inégalée, un contrôle précis des portions et une adaptabilité aux environnements à rythme rapide tels que les bureaux et les voyages. Les technologies de conditionnement à grande vitesse, désormais largement adoptées, améliorent l'efficacité d'infusion avec des formats tels que les pyramides et les sachets avec ficelle et étiquette. En réponse aux préoccupations environnementales, les producteurs lancent des options en maille compostable et sans plastique, renforçant la durabilité sans compromettre la fonctionnalité. Les consommateurs grand public, associant les sachets de thé à la facilité et à la constance, stimulent la demande mondiale. De plus, les grands détaillants et les chaînes de restauration favorisent les sachets de thé pour leur évolutivité et leur standardisation. À mesure que les marques se tournent vers des formats respectueux de l'environnement, les sachets de thé marient harmonieusement l'utilité moderne à l'image de marque traditionnelle.

D'autre part, le thé en feuilles vrac devrait surpasser avec un TCAC de 8,21 %, à mesure que les consommateurs se tournent vers l'authenticité, la qualité et une expérience d'infusion plus riche. Le thé en feuilles vrac met en valeur l'expansion complète des feuilles et l'intégrité des feuilles entières, attirant les connaisseurs qui apprécient la profondeur aromatique et le savoir-faire. Les producteurs utilisent des emballages spécialisés, comme des boîtes à double couvercle et des pochettes opaques, pour protéger les arômes délicats de la lumière et de l'oxygène. Commercialisé comme une offre premium, le thé en feuilles vrac brille dans le domaine des cadeaux, avec des domaines présentant des boîtes élégamment conçues qui servent à la fois de rangement et de pièces de narration. Les plateformes numériques et spécialisées stimulent la demande, reliant les acheteurs aux domaines à jardin unique et mettant en avant la provenance. En se concentrant sur le rituel, l'expérience sensorielle et le savoir-faire authentique, le thé en feuilles vrac gagne rapidement du terrain et s'établit dans une position convoitée sur le marché du thé à origine unique.

Par canal de distribution : les supermarchés maintiennent leur envergure tandis que le commerce en ligne monte en puissance

En 2025, les supermarchés et hypermarchés représentaient 57,95 % des revenus totaux, portés par les habitudes d'achats alimentaires et les placements stratégiques en tête de gondole qui encouragent les achats spontanés. Les enseignes d'Europe et d'Amérique du Nord présentent des murs de thé premium

, mettant en avant des références spécifiques à chaque domaine sous un éclairage tamisé avec une signalétique informative. Ces présentations attirent non seulement l'attention, mais éduquent également les consommateurs sur les origines et la qualité des produits, favorisant une expérience d'achat premium. Si ces enseignes dominent en volume, elles font face à une compression des marges due aux frais de référencement, qui sont des paiements effectués par les fournisseurs pour obtenir un emplacement en rayon, et aux promotions de prix régulières visant à stimuler les ventes.

D'autre part, le commerce en ligne connaît un TCAC robuste de 8,62 %, alimenté par une expédition mondiale fluide, des recommandations issues du commerce social et des algorithmes personnalisés qui alignent les préférences des consommateurs avec des terroirs spécifiques. Les plateformes en vente directe aux consommateurs promeuvent non seulement les accessoires à thé, mais aussi les éditions saisonnières, augmentant ainsi la valeur globale des paniers. Ces plateformes exploitent l'analyse des données pour recommander des produits complémentaires, améliorant l'expérience d'achat. Les services d'abonnement proposent des coffrets de récolte sélectionnés, guidant les nouveaux venus à travers diverses saveurs et cultivant la fidélité à la marque en offrant des expériences constantes et de haute qualité. Des modèles hybrides émergents voient des supermarchés intégrer des présentoirs à code QR, connectant les clients à des vidéos de domaines. Cette fusion d'éléments physiques et numériques souligne l'authenticité du marché du thé à origine unique, permettant aux consommateurs de s'engager avec l'histoire derrière le produit tout en prenant des décisions d'achat éclairées.

Analyse géographique

En 2025, la région Asie-Pacifique représentait 36,35 % des revenus mondiaux du thé, soutenue par des pratiques agronomiques séculaires en Assam, au Yunnan et dans l'Uva. Au fil des générations, ces régions ont affiné leurs techniques de culture, produisant du thé de haute qualité pour les marchés intérieurs et internationaux. Ces dernières années, l'Inde a renforcé son marché d'exportation de thé, la protection par indication géographique de Darjeeling garantissant une provenance légale premium et rehaussant sa valeur marchande. Malgré les défis climatiques, le Kenya a démontré sa résilience grâce à des systèmes de production efficaces et à une compétitivité en termes de coûts, consolidant sa position sur le marché du thé à origine unique. Le Sri Lanka a également connu une croissance de ses expéditions de thé, portée par des emballages à valeur ajoutée adaptés aux consommateurs du Moyen-Orient, permettant au pays d'accéder à un segment de marché lucratif et en expansion.

L'Europe devrait mener avec un TCAC robuste de 9,98 % jusqu'en 2031, portée par des palais exigeants, une application stricte des indications géographiques et une culture des cafés animée. Les consommateurs européens se tournent de plus en plus vers les certifications biologiques et de commerce équitable, favorisant les domaines transparents en matière de pratiques sociales et écologiques. La demande de produits traçables et sourcés de manière éthique pousse les producteurs à adopter des pratiques durables et des technologies avancées. Avec les lois européennes sur la traçabilité, les importateurs se tournent vers des chaînes d'approvisionnement vérifiées numériquement, donnant un avantage aux producteurs utilisant déjà la traçabilité par chaîne de blocs. Après le Brexit, les fournisseurs diversifient leurs plateformes logistiques, renforçant les connexions avec les ports continentaux pour assurer un approvisionnement ininterrompu et atténuer les risques liés aux barrières commerciales.

L'Amérique du Nord assiste à une prolifération de cafés spécialisés, tandis que les boissons bien-être gagnent progressivement des parts de marché sur les boissons gazeuses. La préférence croissante des consommateurs pour des alternatives plus saines a positionné le thé comme un choix privilégié, en particulier chez les jeunes générations. Le commerce électronique joue un rôle central dans la découverte des marques, permettant aux marques plus petites d'atteindre un public plus large. Avec les mandats zéro sucre, le thé bénéficie d'un projecteur axé sur la santé, stimulant davantage son adoption. La démographie diversifiée du Canada cultive un goût pour des terroirs variés, reflétant les influences multiculturelles sur les préférences des consommateurs. Au Mexique, une classe moyenne émergente se détourne du thé noir en vrac vers des variétés de thé vert et d'oolong plus raffinées, signalant une transition vers la premiumisation sur le marché. Le Moyen-Orient et l'Afrique connaissent une hausse constante, l'hôtellerie du Golfe adoptant le thé en feuilles vrac premium dans le cadre des offres de service traditionnelles, enrichissant l'expérience culturelle et sociale. Pendant ce temps, l'Amérique du Sud, notamment l'Argentine et la Colombie, fait des progrès dans la culture de niche du thé, renforçant le marché du thé à origine unique et contribuant à la réputation croissante de la région en tant que producteur de thé de qualité.

Paysage concurrentiel

Dans un paysage concurrentiel où aucune entreprise ne domine, l'arène reste modérément fragmentée. Les conglomérats patrimoniaux, capitalisant sur leur puissance de distribution mondiale, proposent à la fois des gammes à domaine unique et des mélanges grand public, répondant aux diverses préférences des consommateurs. En revanche, les producteurs de niche ont su se positionner en ligne, captivant les audiences avec leurs récits d'origine captivants et leurs stratégies de marque personnalisées. Dilmah du Sri Lanka, pionnière de la certification carbone neutre, renforce sa réputation écologique en investissant dans des mini-centrales hydroélectriques, garantissant une place de choix en rayon sur les marchés qui privilégient la durabilité et la responsabilité environnementale. Pendant ce temps, au Kenya, la KTDA oriente habilement les feuilles des petits exploitants vers des micro-lots spécifiques à chaque usine, s'appuyant sur le centre commercial de thé florissant du Fujian pour étendre sa portée à travers l'Asie et exploiter la demande croissante dans la région.

La technologie joue un rôle central dans la différenciation, stimulant l'innovation et la transparence dans l'ensemble du secteur du thé. Les domaines taïwanais, adhérant au protocole obligatoire de traçabilité par code QR, offrent aux acheteurs un accès instantané aux résultats des tests de pesticides et aux calendriers de récolte, favorisant la confiance et des décisions d'achat éclairées. Les cultivateurs indiens exploitent des calendriers de cueillette pilotés par intelligence artificielle pour améliorer les rendements en feuilles fines, optimisant les calendriers de récolte pour une meilleure productivité. Simultanément, les coopératives chinoises engagent les audiences de la génération Z en diffusant en direct leurs sessions de torréfaction à la poêle, créant une expérience interactive et immersive qui connecte les consommateurs au processus de production. Des initiatives telles que les crédits carbone, soutenues par l'ONUDI, financent des gazéifiants à biomasse, atteignant une réduction de 30 % des émissions de portée 1. Au-delà de la simple compensation des dépenses énergétiques, ces projets créent de nouvelles sources de revenus, agissant comme un filet de sécurité lors des baisses de prix et favorisant une durabilité à long terme.

Les mouvements stratégiques gagnent en importance, reflétant une approche proactive des défis du secteur. Le Conseil du thé du Sri Lanka a mis à niveau ses laboratoires BPF aux normes ISO 17025, renforçant sa crédibilité à l'exportation et garantissant la conformité aux référentiels de qualité internationaux. Après un audit approfondi des opérations de la KTDA, le Conseil du thé du Kenya s'est engagé à réaliser un investissement substantiel dans des subventions aux engrais, visant à améliorer la qualité des feuilles pour les lots premium et à renforcer la compétitivité du thé kényan sur les marchés mondiaux. En Italie, une nouvelle législation canalise des fonds importants vers la technologie de chaîne de blocs pour le secteur agroalimentaire. Cette initiative suggère une tendance potentielle à travers l'Europe, pouvant mener à des déclarations de provenance standardisées sur le marché du thé à origine unique, ce qui pourrait renforcer davantage la transparence et la confiance des consommateurs.

Leaders du secteur du thé à origine unique

Dilmah Ceylon Tea Company PLC

Rishi Tea & Botanicals

ITO EN Ltd.

Tata Consumer Products Ltd.

Akbar Brothers Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Chaliland Company a dévoilé son nouveau thé Gongfu Premium, provenant de Wuyi, du Yunnan et de Fuding. Ces thés chinois à origine unique purs et traditionnels sont accompagnés de kits de thé portables, mettant l'accent sur l'authenticité, la pleine conscience et la commodité moderne.

- Juin 2025 : Gopaldhara Company a introduit un thé noir de seconde floraison, le cultivar AV2, provenant du Domaine Gopaldhara à Darjeeling, en Inde. Ce thé cueilli à la main présente un caractère muscat fruité et est transformé de manière artisanale.

- Mai 2025 : Kametani Company a lancé son thé japonais Hojicha à origine unique. Traçable jusqu'à sa région, ce thé fait sensation dans les domaines du bien-être, des boissons et des innovations culinaires. Avec une transformation minimale et une origine transparente, il met en avant un fort engagement pour le bien-être.

- Juillet 2022 : Akbar Tea a lancé un point de vente exclusif de thé premium au Boulevard Boutique Mall, situé à Mascate, en Oman. La société a proposé son thé de Ceylan en différentes variétés via ce point de vente dans le Sultanat.

Périmètre du rapport sur le marché mondial du thé à origine unique

Selon le périmètre de l'étude, le thé à origine unique désigne le thé récolté dans une région particulière, sans arômes ajoutés ni mélanges d'aucune sorte. L'origine du thé est mentionnée sur l'emballage du produit, offrant transparence et confiance quant à sa récolte et son traitement aux consommateurs. Le rapport sur le marché du thé à origine unique comprend l'étude sur la segmentation par type, emballage, canal de distribution et géographie. Par type, le marché est segmenté en thé noir, thé vert et autres. Par emballage, le marché est divisé en sachets de thé et thé en vrac. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Par géographie, le rapport fournit une analyse de différentes régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Thé noir |

| Thé vert |

| Thé oolong |

| Autres |

| Feuilles vrac |

| Sachets de thé |

| Bouteilles/canettes prêtes à boire |

| Autres |

| Commerce sur place | |

| Commerce hors site | Supermarchés/Hypermarchés |

| Épiceries/Supérettes | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Thé noir | |

| Thé vert | ||

| Thé oolong | ||

| Autres | ||

| Par emballage | Feuilles vrac | |

| Sachets de thé | ||

| Bouteilles/canettes prêtes à boire | ||

| Autres | ||

| Par canal de distribution | Commerce sur place | |

| Commerce hors site | Supermarchés/Hypermarchés | |

| Épiceries/Supérettes | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché du thé à origine unique en 2026 ?

La taille du marché du thé à origine unique est évaluée à 3,3 milliards USD en 2026, avec une prévision d'atteindre 4,81 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les thés à origine unique ?

L'Europe devrait afficher le TCAC le plus rapide de 9,98 % jusqu'en 2031, portée par une demande sophistiquée et de fortes protections des indications géographiques.

Quel format d'emballage gagne des parts dans le thé premium ?

Les formats en feuilles vrac progressent à un TCAC de 8,21 %, les connaisseurs favorisant les feuilles entières qui préservent les nuances du terroir.

Dans quelle mesure la concurrence est-elle fragmentée parmi les marques de thé à origine unique ?

Le marché obtient un score de 2 sur une échelle de 1 à 10, ce qui signifie qu'aucun acteur ne détient plus de 5 % de parts et que de nombreux domaines se font concurrence à travers la narration d'origine.

Dernière mise à jour de la page le: