Taille et part du marché de la métrologie 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.85 Milliards de dollars |

| Taille du Marché (2031) | 15.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

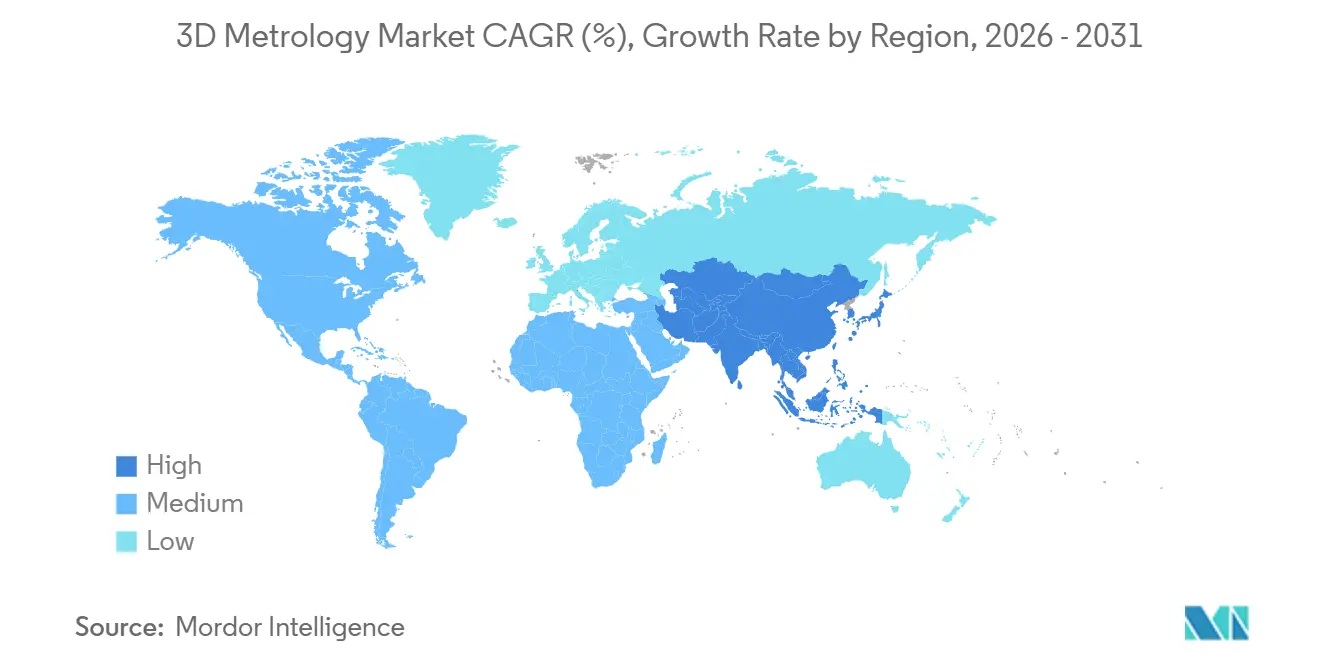

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

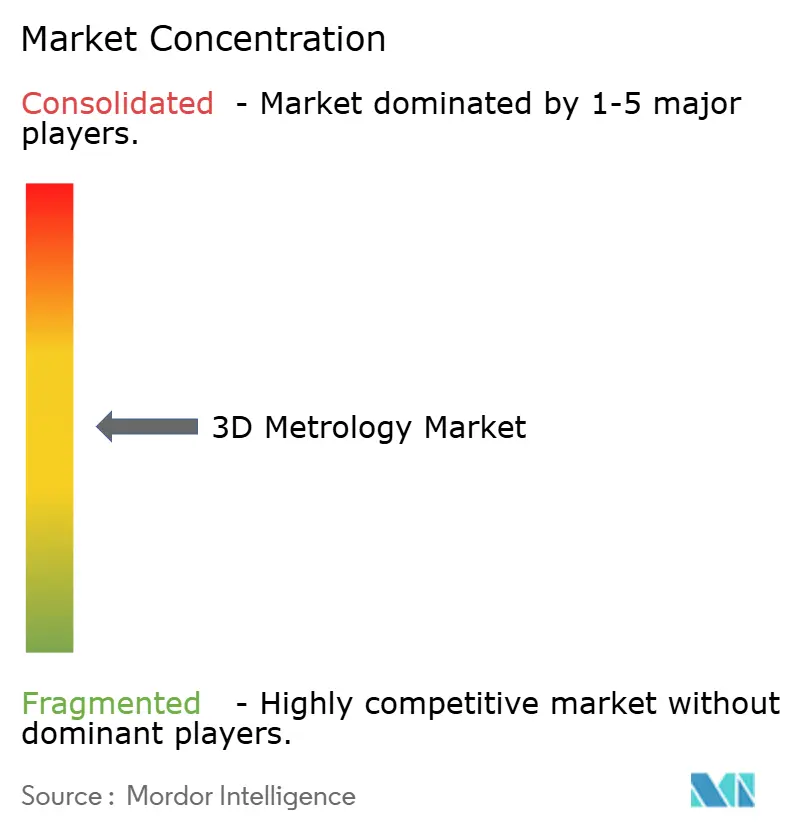

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la métrologie 3D par Mordor Intelligence

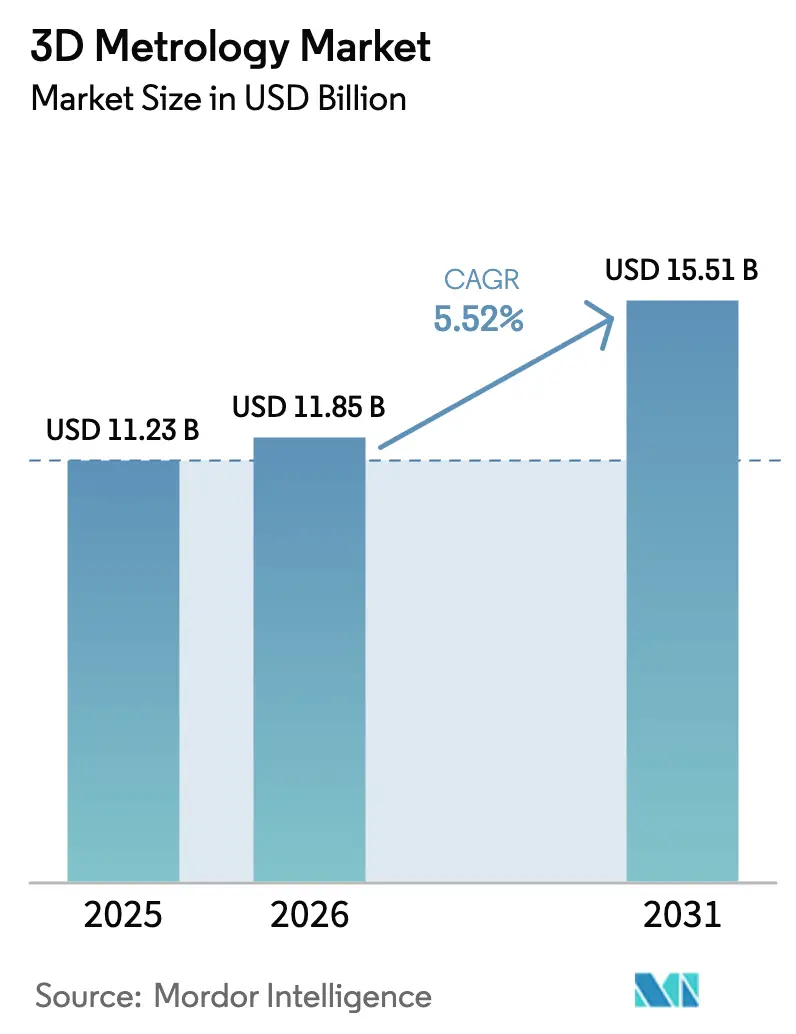

La taille du marché de la métrologie 3D devrait passer de 11,23 milliards USD en 2025 à 11,85 milliards USD en 2026 et devrait atteindre 15,51 milliards USD d'ici 2031, à un CAGR de 5,52 % sur la période 2026-2031. La croissance est portée par des exigences qualité plus strictes dans les secteurs de la fabrication automobile, aérospatiale et médicale, conjuguées à l'évolution vers des lignes de production connectées et riches en données qui s'appuient sur un retour dimensionnel précis. Les systèmes d'inspection en ligne remplacent l'échantillonnage en fin de processus, réduisant les délais et les rebuts. L'adoption progresse le plus rapidement là où les gouvernements subventionnent les déploiements de fabrication intelligente, notamment en Chine, en Corée du Sud et aux États-Unis. L'intensité concurrentielle s'accroît à mesure que les leaders traditionnels des machines à mesurer tridimensionnelles (MMT) s'étendent vers les plateformes optiques et à rayons X, tandis que les spécialistes du logiciel intègrent l'IA pour automatiser la détection des défauts.

Principaux enseignements du rapport

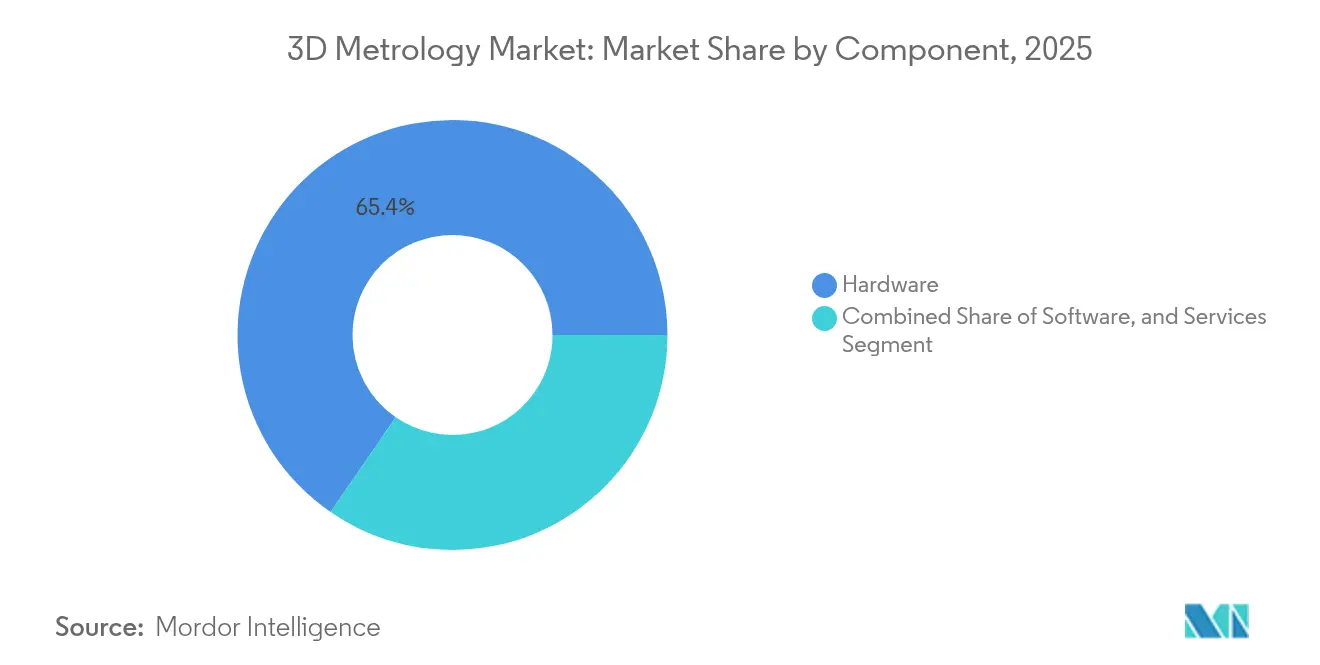

- Par composant, le matériel représentait 65,40 % de la part du marché de la métrologie 3D en 2025, tandis que les services devraient croître à un CAGR de 8,31 % jusqu'en 2031.

- Par type de matériel, les MMT étaient en tête avec 37,65 % du chiffre d'affaires en 2025 ; les scanners laser devraient progresser à un CAGR de 6,18 % jusqu'en 2031.

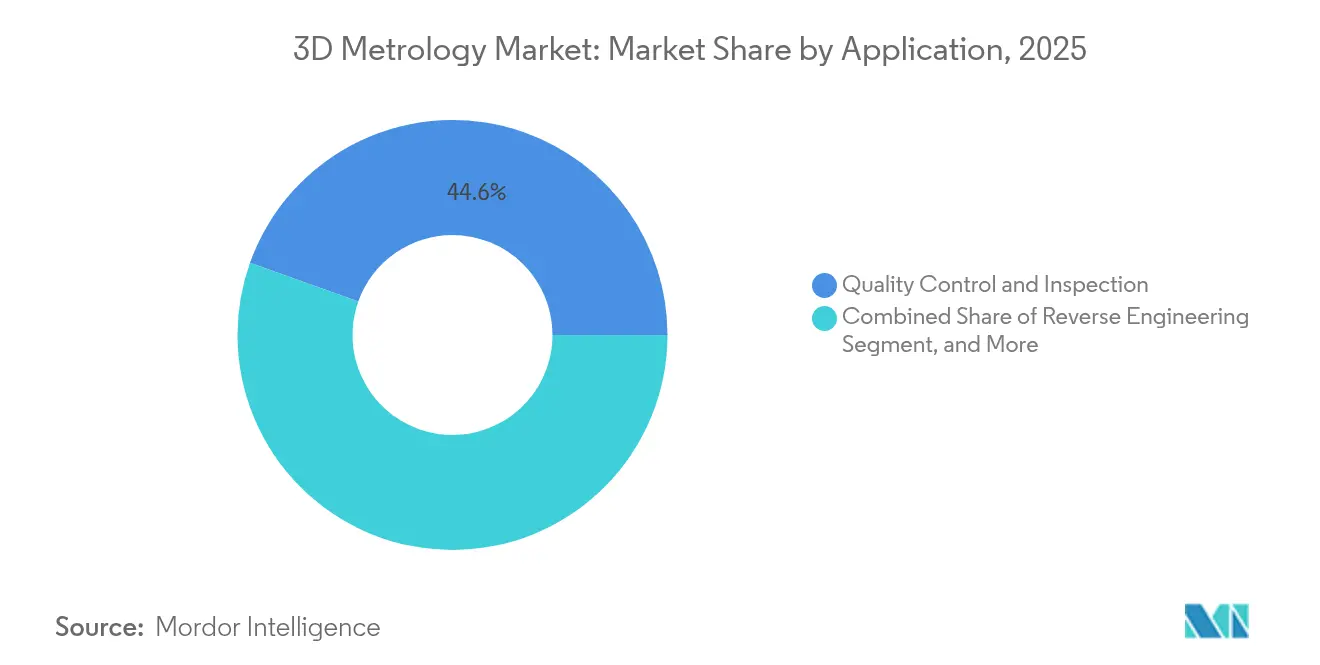

- Par application, le contrôle qualité et l'inspection représentaient 44,55 % de la taille du marché de la métrologie 3D en 2025 ; l'ingénierie inverse devrait se développer à un CAGR de 5,86 %.

- Par secteur d'utilisation final, l'automobile représentait 29,55 % du chiffre d'affaires en 2025, tandis que le secteur médical et dentaire est le segment à la croissance la plus rapide avec un CAGR de 6,62 %.

- Par géographie, l'Asie-Pacifique a contribué à 51,60 % des ventes mondiales en 2025 et affiche un CAGR de 5,55 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Métrologie 3D*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Métrologie en ligne pour les gigafactories de batteries de véhicules électriques | +1.2% | Amérique du Nord ; répercussions en Europe | Moyen terme (2 à 4 ans) |

| Validation par les donneurs d'ordres aérospatiaux des pièces issues de la fabrication additive | +0.9% | Europe ; Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la fabrication d'implants médicaux personnalisés | +1.0% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Subventions pour la fabrication intelligente | +0.7% | Chine ; Corée du Sud | Moyen terme (2 à 4 ans) |

| Transition vers les composites légers dans les lignes automobiles | +0.6% | Europe ; Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration des jumeaux numériques pour les essais de pales d'éoliennes | +0.5% | Pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la métrologie en ligne pour les gigafactories de batteries de véhicules électriques

Les contrôles dimensionnels en temps réel deviennent la norme dans les usines de batteries lithium-ion, alors que les constructeurs automobiles s'efforcent d'accroître leur production de véhicules électriques. Les incitations gouvernementales aux États-Unis et au Canada ont accéléré la construction de gigafactories, créant une demande pour des systèmes de tomographie par rayons X à haut débit qui détectent les défauts de soudure internes sans détruire les cellules.[1]FARO Technologies Relations Investisseurs, "Communiqués financiers," faro.com Les scanners intégrés en ligne améliorent les rendements, soutiennent les nouvelles chimies et réduisent le risque de garantie. Les fournisseurs intègrent des outils d'analyse qui relient les données de mesure aux jumeaux numériques du bloc-batterie, permettant aux ingénieurs de prédire l'emballement thermique avant l'expédition. À mesure que la chaîne d'approvisionnement nord-américaine se régionalise, une technologie similaire migre vers les installations européennes dans le cadre du règlement européen sur les batteries. Il en résulte un vent porteur structurel qui stimule les dépenses d'investissement en métrologie optique, laser et à rayons X dans les halls d'assemblage de cellules, de modules et de blocs-batteries.

Mandats des donneurs d'ordres aérospatiaux pour la validation des pièces issues de la fabrication additive

Les grands constructeurs de cellules d'avion exigent désormais une preuve dimensionnelle de chaque pièce structurelle fabriquée par fabrication additive (FA) avant le premier vol. Le programme conjoint de la Federal Aviation Administration et de l'U.S. Air Force finalise des directives d'inspection uniformes qui s'appuient sur des scanners laser haute résolution et la tomographie industrielle pour vérifier les treillis internes que les jauges traditionnelles ne peuvent pas atteindre.[2]Actes de l'atelier FA de la FAA et de l'U.S. Air Force, rosap.ntl.bts.gov Les scanners portables à lumière bleue s'avèrent précis pour les composants en titane obtenus par fusion sélective au laser, permettant des contrôles rapides sur site lors des révisions d'aéronefs.[3]Sara Giganto et al., "Analyse des systèmes d'inspection optique modernes," mdpi.com Les donneurs d'ordres européens ont déjà étendu leurs laboratoires de contrôle qualité pour se conformer, ouvrant des opportunités aux fournisseurs de solutions proposant des offres combinées de matériel, de logiciel et de formation. Le mandat se répercute sur les fournisseurs de rang 2, qui ajoutent des outils d'analyse en nuage — même si les règles de cybersécurité dans la défense contraignent l'hébergement distant des données — pour sécuriser de nouveaux contrats.

Essor de la fabrication d'implants médicaux personnalisés

Les implants orthopédiques, rachidiens et dentaires personnalisés gagnent en acceptation sur le marché, grâce aux métaux issus de la fabrication additive offrant une biocompatibilité supérieure et une liberté géométrique accrue.[4]Yuhua Li et al., "Révolutionner la fabrication d'implants médicaux," eurekalert.org L'ajustement de chaque implant dépend d'un scan submicronique de l'anatomie du patient et de la géométrie de la pièce finie. Des cliniques au Japon, en Corée du Sud et en Chine déploient des scanners à lumière structurée de table dans les salles de planification chirurgicale, reliant les résultats de métrologie 3D aux imprimantes CAO/FAO. Des études universitaires montrent que l'orientation d'impression modifie sensiblement la précision des guides chirurgicaux, rendant l'inspection après impression obligatoire avant la stérilisation. À mesure que les codes de remboursement s'adaptent, les hôpitaux externalisent de plus en plus la mesure vers des bureaux de services accrédités, renforçant le thème de la croissance des services.

Subventions gouvernementales pour la fabrication intelligente

Le 14e Plan quinquennal de la Chine et l'initiative K-Smart Factory de la Corée du Sud remboursent jusqu'à 50 % des dépenses d'investissement pour les équipements d'automatisation, et la métrologie 3D figure en bonne place sur les listes éligibles. Les grands fabricants ont capté la plupart des subventions, développant leurs actifs et leurs effectifs, tandis que les petites entreprises peinent avec les coûts initiaux. Les subventions favorisent les systèmes dotés d'une connectivité à l'Internet industriel des objets, accélérant la demande de scanners et de MMT connectables en réseau. Des enquêtes académiques soulignent l'engagement des dirigeants et la main-d'œuvre qualifiée comme facteurs clés de succès dans les déploiements. Le soutien politique augmente donc le renouvellement de base des équipements et les revenus des services, notamment dans les usines d'électronique, de semi-conducteurs et de machines de précision.

Analyse de l'Impact des Freins sur le Marché de la Métrologie 3D*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de laboratoires d'étalonnage conformes à l'ISO 17025 | –0.6% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Coût total de possession élevé des MMT multi-capteurs pour les PME | –0.9% | Marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de sécurité des données dans la métrologie en nuage pour la défense | –0.7% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Complexité de la documentation AS9100 pour les fournisseurs de rang 2 | –0.5% | Pôles aérospatiaux émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de laboratoires d'étalonnage conformes à l'ISO 17025

L'Afrique compte moins d'un laboratoire d'étalonnage pour 10 millions d'habitants, ce qui limite l'adoption régionale d'instruments de haute précision nécessitant des vérifications annuelles de traçabilité. Bien que le SADCAS ait accrédité 300 établissements dans 13 États membres, la capacité reste inférieure à la demande. Des études identifient l'engagement de la direction, le financement et le personnel qualifié comme facteurs de succès. Faute d'accréditation, de nombreuses entreprises envoient leurs sondes en Europe ou en Asie, prolongeant les temps d'arrêt de 6 à 8 semaines. Les gouvernements visent à combler l'écart grâce aux programmes d'Infrastructure qualité pour le développement durable, mais les progrès sont lents, freinant les ventes de systèmes haut de gamme.

Préoccupations en matière de sécurité des données freinant l'analyse métrologique en nuage dans la défense

Les donneurs d'ordres de la défense gèrent des géométries classifiées qui ne peuvent pas quitter les réseaux sécurisés. Bien que le Département américain de la Défense promeuve l'analyse des données, la résistance culturelle au partage en nuage persiste. Des modèles de confiance à plusieurs niveaux permettent désormais aux propriétaires de choisir les niveaux d'assainissement, mais l'adoption reste prudente. Les start-ups proposant la détection de défauts par IA doivent certifier des déploiements sur site, ce qui alourdit les coûts et allonge les cycles de vente. Les entreprises de défense européennes font face à des contraintes similaires au titre du RGPD et des lois sur la sécurité nationale. Tant que les architectures à confiance zéro n'auront pas atteint leur maturité, l'analyse en nuage progressera plus lentement que prévu, tempérant les dépenses globales du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Métrologie 3D

Par composant :

les services dépassent la croissance du matérielLe segment matériel a représenté 65,40 % du chiffre d'affaires en 2025, soulignant la nécessité de scanners physiques, de MMT et de systèmes à rayons X sur les ateliers de production. Pourtant, les services devraient croître à un taux composé de 8,31 % jusqu'en 2031, dépassant les ventes d'équipements à mesure que les fabricants achètent des solutions clés en main couvrant l'installation, l'étalonnage et l'analyse. La complexité croissante des processus dans les secteurs aérospatial, médical et des batteries de véhicules électriques pousse les entreprises à externaliser leur savoir-faire en métrologie. Les fournisseurs regroupent désormais des logiciels par abonnement avec des contrats de maintenance, créant des flux de trésorerie récurrents qui étaient rares dans les modèles purement matériels. L'unité Manufacturing Intelligence de Hexagon, par exemple, positionne les services de données comme le pont entre la conception et la production pour améliorer la disponibilité et la durabilité.

À mesure que les clients exigent des contrats basés sur les résultats, les fournisseurs investissent dans des portails de surveillance à distance qui signalent l'usure des outils ou la dérive des fixations, puis dépêchent des ingénieurs de terrain avant que des pannes ne surviennent. Cette logique de services gérés reflète les tendances observées dans l'automatisation et la robotique. Parce que l'accréditation et l'expertise applicative sont essentielles, les acteurs mondiaux s'appuient sur leurs laboratoires ISO 17025 pour fidéliser leurs clients à long terme. Dans les économies émergentes où les talents techniques sont rares, la prime de services est encore plus élevée, accentuant davantage la croissance au détriment des ventes ponctuelles d'équipements. La transition élargit les barrières à l'entrée pour les nouveaux entrants purement matériels, mais ouvre des niches pour des boutiques de services spécialisées axées sur des verticaux de niche au sein du secteur de la métrologie 3D.

Par type de matériel :

les MMT maintiennent leur domination tandis que les scanners laser progressent fortementLes MMT ont conservé une part de 37,65 % en 2025 grâce à leur répétabilité submicronique et aux normes ISO 10360 établies. Les modèles à pont traitent les blocs-moteurs, tandis que les versions à portique couvrent les structures aérospatiales. Cependant, les scanners laser progressent de 6,18 % par an, les lignes de production privilégiant la capture rapide sans contact de formes complexes à surface libre. Les unités portatives à main offrent désormais une précision autrefois limitée aux machines à banc fixe, élargissant le déploiement au-delà des laboratoires de contrôle qualité. Les scanners optiques à lumière structurée servent les surfaces peintes ou brillantes sans poudrage, réduisant le temps de préparation. Des machines multi-capteurs fusionnant des sondes tactiles et optiques font leur apparition pour répondre aux tâches hybrides, offrant de la flexibilité dans un encombrement réduit.

Des recherches montrent que les systèmes laser à triangulation portables et à lumière bleue offrent la meilleure précision pour les pièces obtenues par fusion sélective au laser, un avantage clé dans la fabrication additive. Les leaders du marché intègrent des cibles de photogrammétrie pour étendre les volumes de travail aux coques de navires ou aux pales d'éoliennes. La baisse des coûts des diodes et la puissance accrue des GPU permettent la création de nuages de points en temps réel, suscitant l'intérêt du marché de la métrologie 3D pour les cellules de scanning robotique en ligne. Les fournisseurs mettent l'accent sur la robustesse face aux vibrations et aux dérives thermiques en atelier, tandis que les mises à jour logicielles ajoutent un filtrage par IA pour supprimer le bruit. Ces avancées comblent l'écart entre la précision optique et tactile, encourageant les utilisateurs à déplacer davantage d'inspections vers les processus en amont.

Par application :

le contrôle qualité est en tête tandis que l'ingénierie inverse s'accélèreLe contrôle qualité et l'inspection représentaient 44,55 % du chiffre d'affaires en 2025, reflétant les exigences réglementaires et de garantie universelles. Les constructeurs automobiles déploient des jauges en ligne qui contrôlent 100 % des goujons de soudure, éliminant les erreurs d'échantillonnage. Les producteurs aérospatiaux s'appuient sur des MMT multi-capteurs pour certifier la géométrie des disques de turbine avant l'assemblage du moteur. L'ingénierie inverse, à un CAGR de 5,86 %, progresse à mesure que les équipements vieillissent et que les fournisseurs ont besoin de jumeaux numériques pour les pièces de rechange. L'U.S. Air Force a démontré une ingénierie inverse rapide lors de ses Jeux olympiques de la fabrication avancée, où des équipes ont scanné, modélisé et reproduit un raccord métallique en moins de 72 heures, un modèle désormais intégré dans la maintenance en dépôt.

Les flux de travail de simulation et de jumeau numérique gagnent du terrain à mesure que les opérateurs alignent les données scannées avec des modèles par éléments finis pour prévoir la fatigue dans les pales d'éoliennes. Dans la validation de la fabrication additive, les inspections optiques et par tomographie s'avèrent essentielles pour détecter la porosité et la dérive dimensionnelle couche par couche. L'alignement et l'assemblage restent également des utilisations courantes, notamment dans l'industrie lourde où les tolérances de positionnement régissent la programmation des robots. L'expansion vers la dentisterie médicale, la préservation du patrimoine et la vérification de la construction diversifie encore davantage la demande, confirmant la polyvalence des solutions sur le marché de la métrologie 3D.

Par secteur d'utilisation final :

l'automobile domine tandis que le secteur médical se développeL'automobile a conservé sa position de leader avec 29,55 % de la demande en 2025, alors que les plateformes de véhicules électriques se multiplient et que des tolérances plus strictes accompagnent les châssis à masse optimisée. Des scanners montés sur robots inspectent chaque panneau embouti, tandis que des MMT multi-capteurs vérifient les boîtiers d'électronique de puissance. Le secteur médical et dentaire, progressant à un CAGR de 6,62 %, bénéficie d'implants personnalisés dont l'ajustement impose une cartographie de surface précise. Les hôpitaux collaborent avec des bureaux de services pour des prothèses le jour même, en s'appuyant sur la tomographie et la lumière structurée pour raccourcir les cycles patients.

L'aérospatiale et la défense maintiennent des dépenses élevées par site en raison de la rigueur réglementaire et de l'évolution vers les pièces additives. Les semi-conducteurs adoptent la métrologie optique à l'échelle nanométrique pour le packaging au niveau de la tranche à mesure que les incitations de la loi CHIPS canalisent de nouveaux capitaux. Les machines lourdes, l'énergie et la construction complètent le mix clients, utilisant des traceurs laser longue portée pour l'alignement des équipements d'usine et la vérification de la maquette numérique du bâtiment. La diversité des applications assure une demande de base stable même lorsqu'un secteur vertical se refroidit, soutenant l'expansion continue du marché de la métrologie 3D.

Analyse géographique

Marché de la Métrologie 3D en APAC

L'Asie-Pacifique a généré 51,60 % des revenus mondiaux en 2025 et croît à un CAGR de 5,55 % jusqu'en 2031, portée par la feuille de route Made in China 2025 de la Chine, qui a entraîné une hausse de 13 % des brevets en robotique et un bond de 29,5 % du nombre d'entreprises de robotique. Les programmes de subventions de la Corée du Sud accélèrent la modernisation des usines intelligentes dans les fabs de semi-conducteurs, tandis que l'héritage japonais en ingénierie de précision soutient des cycles de remplacement réguliers. La région est également en tête pour les implants médicaux personnalisés, en appliquant la fabrication additive aux besoins d'une population vieillissante.

Marché de la Métrologie 3D en Amérique du Nord

L'Amérique du Nord est le deuxième marché en importance. Le CHIPS Act des États-Unis et la demande budgétaire de 1,498 milliard USD du NIST pour l'exercice 2025 — dont 47,7 millions USD sont réservés à la recherche en métrologie de l'IA — soutiennent les investissements dans la métrologie à l'échelle nanométrique. Les pôles aérospatiaux de Washington, de l'Alabama et du Québec déploient la métrologie portable pour valider les composants issus de la fabrication additive conformément aux nouvelles directives de la FAA.

Marché de la Métrologie 3D en EMEA et en LATAM

L'Europe reste technologiquement avancée, en pilotant des projets de jumeaux numériques pour les éoliennes en Allemagne et dans les pays nordiques. La vallée aérospatiale française continue de se moderniser grâce à l'inspection par tomographie assistée par ordinateur pour les pièces de moteurs. L'Amérique latine et le Moyen-Orient suivent les cycles d'investissement dans les secteurs automobile et pétrolier et gazier ; le Brésil modernise ses aciéries avec des traceurs laser, tandis que les entreprises énergétiques des Émirats arabes unis scannent les plateformes offshore pour la planification de rénovations. L'Afrique est en retard en raison du nombre limité de laboratoires accrédités, mais le programme SADCAS a accrédité 300 sites, signalant un développement progressif de l'écosystème.

Paysage concurrentiel

Le marché de la métrologie 3D est modérément consolidé. Hexagon, FARO Technologies et ZEISS contrôlent une large base installée, mais des innovateurs de niche défient les acteurs établis avec des algorithmes pilotés par IA qui réduisent le temps de cycle d'inspection. Les leaders du marché se concentrent sur des flux de travail intégrés couvrant la conception, la mesure et l'analyse ; la plateforme de Hexagon alimente des données en temps réel dans les systèmes MES et PLM pour optimiser les paramètres de processus. FARO a élargi sa portée grâce au lancement du scanner portable Leap ST en janvier 2025, renforçant son leadership dans le segment portable.

Les alliances stratégiques façonnent le secteur. Le partenariat de FARO avec Topcon Corporation combine le savoir-faire en scanning laser et en géospatial, ouvrant des opportunités dans le génie civil. ZEISS s'associe à des instituts danois de recherche sur l'éolien pour affiner les protocoles d'inspection des pales de turbines, renforçant son autorité de marque dans les énergies renouvelables. Les nouveaux entrants dans des espaces vierges se concentrent sur la préservation du patrimoine, le scanning dentaire ou la métrologie miniaturisée pour semi-conducteurs. Les barrières incluent les empreintes mondiales de services et la capacité d'étalonnage ISO 17025, donnant aux acteurs établis un avantage de fidélisation. Néanmoins, les fournisseurs de scanners optiques à bas coût d'Asie pratiquent des prix inférieurs, forçant la différenciation par le logiciel et l'expertise applicative.

La concurrence technologique se concentre sur la précision, la vitesse et l'automatisation. Les routines d'IA suppriment désormais les valeurs aberrantes des nuages de points en quelques millisecondes, permettant des contrôles en ligne à 100 %. Les fournisseurs de tomographie à rayons X s'efforcent d'améliorer la résolution des voxels tout en maintenant le temps de scan en dessous de 90 secondes pour les cellules de batterie en poche. Les fournisseurs de plateformes en nuage promettent des analyses prédictives des défauts, bien que les règles de cybersécurité du secteur de la défense ralentissent l'adoption. Dans l'ensemble, l'escalade des critères de performance et le pivot vers les revenus en mode SaaS redéfinissent les facteurs de succès sur le marché de la métrologie 3D.

Leaders du secteur de la métrologie 3D

ZEISS Group

Creaform

FARO

Hexagon AB

Intertek Group Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Métrologie 3D

- Hexagon AB

- Carl Zeiss AG

- FARO Technologies Inc.

- Nikon Corporation (Nikon Metrology)

- Mitutoyo Corporation

- Renishaw plc

- Creaform Inc.

- WENZEL Group GmbH and Co. KG

- GOM GmbH (ZEISS)

- Trimble Inc.

- Keyence Corporation

- Perceptron Inc. (Atlas Copco)

- KLA Corporation

- Zygo Corporation

- 3D Systems Corporation

- Metrologic Group

- Jenoptik AG

- InnovMetric Software Inc.

- Leica Geosystems AG

- Hexagon Manufacturing Intelligence

- Intertek Group plc

- API - Automated Precision Inc.

- Shining 3D

- Kreon Technologies

- CyberOptics Corporation

Développements Récents dans le Secteur du Marché de la Métrologie 3D

- Avril 2025 : InnovMetric a annoncé la prochaine version de PolyWorks intégrant des fonctions avancées d'analyse de données.

- Avril 2025 : l'ISO a publié des normes de procédures d'étalonnage mises à jour, affinant les lignes directrices sur l'incertitude de mesure.

- Mars 2025 : le NIST a obtenu une demande budgétaire discrétionnaire de 1,498 milliard USD pour l'exercice 2025, avec des fonds alloués à la recherche en mesure par IA et quantique soutenant les avancées en métrologie.

- Février 2025 : ZEISS a déployé les systèmes optiques ARAMIS et TRITOP à l'Université technique du Danemark pour permettre le suivi des fissures dans les pales sous charge.

- Février 2025 : Topcon Corporation et FARO Technologies ont formé un partenariat pour co-développer des solutions de scanning laser pour les applications de réalité numérique.

Marché de la Métrologie 3D Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude traite le marché de la métrologie 3D comme l'ensemble du matériel, des logiciels et des services associés qui capturent, traitent et analysent des coordonnées tridimensionnelles pour vérifier la précision dimensionnelle des pièces physiques dans des environnements de fabrication, de réparation ou de recherche. La valeur de référence pour 2025 est de 11,23 milliards USD, passant à 14,87 milliards USD d'ici 2030 à un CAGR de 5,8 %.

Exclusion du périmètre : les jauges simples 2D, les pieds à coulisse manuels et les services d'étalonnage autonomes sont hors périmètre.

Segments Couverts dans ce Rapport

- Par composant

- Matériel

- Logiciel

- Services

- Par type de matériel

- Machines à mesurer tridimensionnelles (MMT)

- Traceurs laser

- Scanners optiques et à lumière structurée

- Machines à mesurer par vision (MMV)

- Systèmes de photogrammétrie

- Autres

- Par application

- Contrôle qualité et inspection

- Ingénierie inverse

- Simulation virtuelle et jumeau numérique

- Validation de l'impression 3D et de la fabrication additive

- Alignement et assemblage

- Autres

- Par secteur d'utilisation final

- Automobile

- Aérospatiale et défense

- Fabrication industrielle et machines lourdes

- Électronique et semi-conducteurs

- Médical et dentaire

- Production d'énergie et d'électricité

- Construction et ingénierie

- Patrimoine et archéologie

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Des entretiens avec des responsables du contrôle qualité, des intégrateurs de solutions de métrologie et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique nous ont aidés à vérifier les taux d'utilisation, les ratios d'attachement logiciel et les parts de revenus des services, comblant les lacunes laissées par la recherche documentaire et affinant nos hypothèses avant la triangulation finale.

Recherche documentaire

Nous avons d'abord compilé des ensembles de données accessibles au public provenant d'organismes tels que l'Organisation internationale des constructeurs d'automobiles, les statistiques commerciales de l'OCDE et Eurostat pour dimensionner les bassins de demande des utilisateurs finaux. Des associations sectorielles, telles que l'Aerospace Industries Association et SEMI, ont fourni des mises à jour sur les expéditions et les capacités qui donnent des indications sur l'intensité métrologique dans les lignes aérospatiales et de semi-conducteurs. Les rapports annuels et les présentations aux investisseurs des entreprises ont révélé les dépenses en équipements d'investissement et les prix de vente moyens, tandis que des revues à comité de lecture ont clarifié les exigences de tolérance émergentes pour les pièces additives.

Nos analystes ont ensuite eu recours à des bases de données payantes, D&B Hoovers pour les revenus des fournisseurs et Questel pour les dépôts de brevets, afin de valider les courbes d'adoption et d'évaluer les empreintes concurrentielles. De nombreux autres documents secondaires ont été consultés ; la liste ci-dessus est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et des échanges commerciaux (utilisant les volumes de production automobile, les livraisons d'aéronefs, les démarrages de tranches de semi-conducteurs, la production de machines lourdes et les expéditions de dispositifs médicaux) établit le bassin adressable total, qui est ensuite soumis à des tests de résistance par des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des vérifications de canaux. Des facteurs tels que la base installée de MMT, les tendances des prix de vente moyens des scanners laser et la pénétration des lignes d'inspection optique automatisée alimentent une prévision par régression multivariée ; lorsque les données ascendantes sont rares, nous appliquons des recoupements calibrés et une analyse de scénarios pour maintenir la variance dans une fourchette de +/- 5 %.

Validation des données et cycle de mise à jour

Nos résultats passent par des contrôles d'anomalies, une révision par les analystes seniors et une validation par la direction. Nous actualisons chaque modèle annuellement et déclenchons des révisions intermédiaires lorsque des événements significatifs, tels que des extensions d'usines, des changements réglementaires ou de grandes fusions, font évoluer le marché. Une vérification de dernière minute garantit que les clients reçoivent la vue la plus récente.

Comment la Taille du Marché de la Métrologie 3D selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des mix produits variables, appliquent des progressions de prix de vente moyens uniques ou figent les taux de change à des moments différents.

Les principaux facteurs d'écart ici incluent des périmètres de « métrologie industrielle » plus larges, des cadences de mise à jour différentes et des extrapolations inter-segments non vérifiées qui gonflent les chiffres des concurrents par rapport à la référence disciplinée et à périmètre verrouillé de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,23 milliards USD (2025) | ||

| 13,56 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les instruments 2D et les services basés sur des projets, taux de change plus anciens |

| 11,13 milliards USD (2024) | Cabinet de conseil mondial B | Utilise les prix de vente moyens des fournisseurs de 2023 sans ajustement pour les hausses de prix de 2024 |

| 13,27 milliards USD (2024) | Revue sectorielle C | Agrège un équipement de « métrologie industrielle » plus large non limité à la capture 3D |

En résumé, en ancrant rigoureusement le périmètre aux véritables outils 3D, en actualisant les données annuellement et en validant à la fois de manière descendante et ascendante, Mordor Intelligence fournit une référence équilibrée et reproductible sur laquelle les acheteurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la métrologie 3D ?

Le marché est évalué à 11,85 milliards USD en 2026 et est en bonne voie pour atteindre 15,51 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de la métrologie 3D ?

L'Asie-Pacifique représente 51,60 % du chiffre d'affaires mondial, portée par la dynamique des usines intelligentes en Chine et les investissements de la Corée du Sud dans les semi-conducteurs.

Pourquoi les services croissent-ils plus vite que le matériel ?

Les fabricants ont besoin d'une expertise clés en main pour l'étalonnage, l'analyse des données et l'intégration des systèmes, ce qui génère un CAGR de 8,31 % pour les services contre une croissance plus lente du matériel.

Quel type de matériel se développe le plus rapidement ?

Les scanners laser sont la catégorie de matériel à la croissance la plus rapide, progressant à un CAGR de 6,18 % à mesure que l'inspection sans contact se répand dans les lignes automobiles et aérospatiales.

Comment la métrologie 3D soutient-elle la production de batteries pour véhicules électriques ?

Les systèmes de tomographie à rayons X en ligne et les systèmes optiques assurent la détection des défauts en temps réel dans les gigafactories, améliorant le rendement et la sécurité tout en respectant des exigences qualité strictes.

Qu'est-ce qui limite l'adoption de la métrologie en Afrique ?

Une pénurie de laboratoires d'étalonnage accrédités ISO 17025 oblige les entreprises à envoyer leurs équipements à l'étranger pour vérification, augmentant les temps d'arrêt et les coûts.

Dernière mise à jour de la page le: